2020年11月10日に行われた、株式会社カチタス2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社カチタス 代表取締役社長 新井健資 氏

2021年3月期第2四半期決算説明会

新井健資氏:みなさま、こんにちは。ただいまご紹介にあずかりました、新井でございます。本日はお忙しいところお集まりいただきまして、ありがとうございます。

冒頭30分程度、私から決算の内容についてご説明し、後程ご質問をお受けしたいと思いますので、よろしくお願いします。それではさっそくですが、ご説明に入らせていただきます。

今日は最初に第2四半期の決算の内容について、続いて本年度の計画及び進捗について、最後に主に進捗のあった事項を中心に弊社のビジネスモデルについてご説明したいと思います。

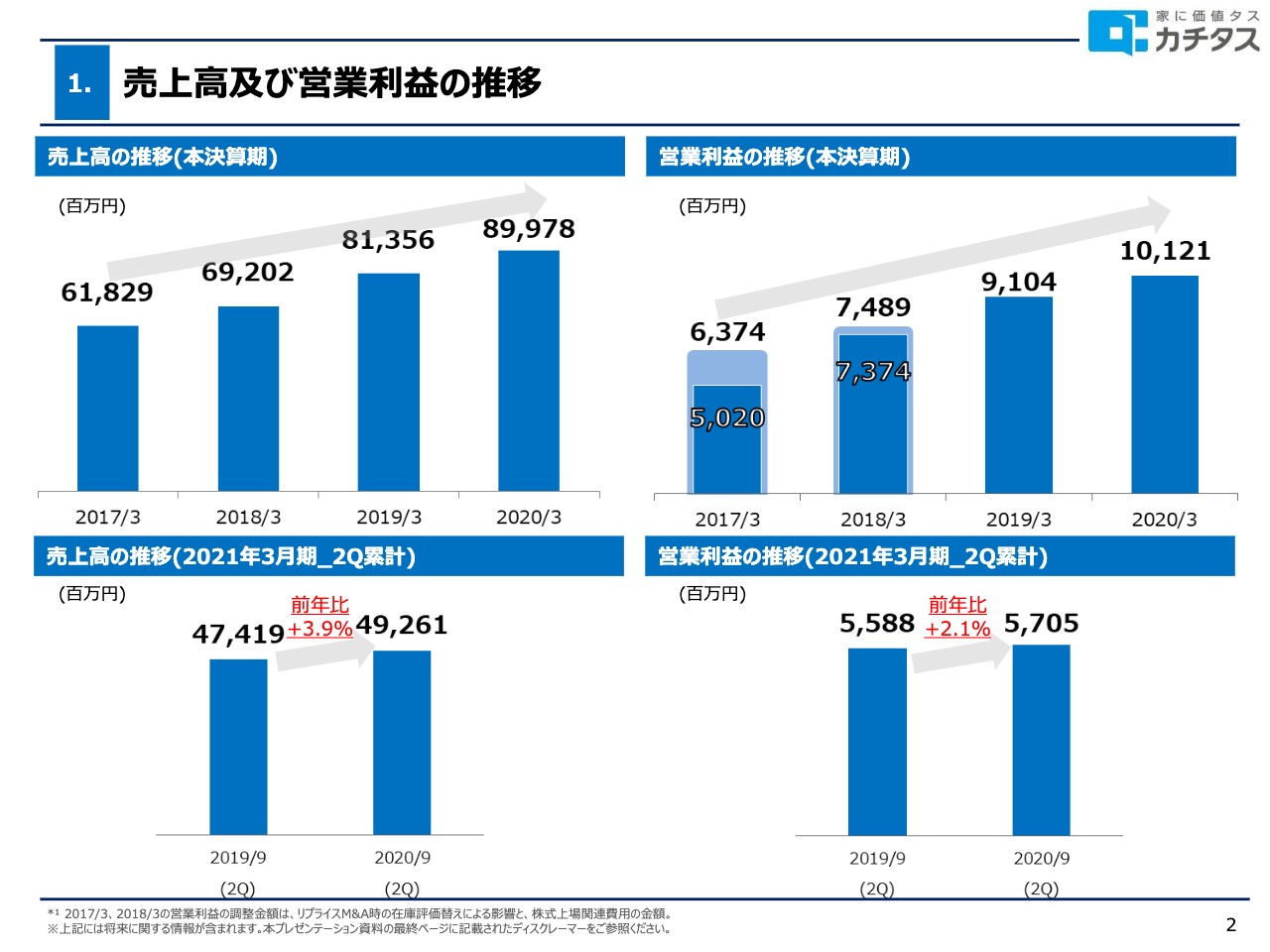

1.売上高及び営業利益の推移

最初に2ページ目をご覧ください。売上及び営業利益の推移です。上場以来、順調に売上、営業利益ともに10パーセントを超える成長になっています。本年度上半期については、売上は492億6,100万円と前年比で3.9パーセントの増収、営業利益は57億500万円と前年比で2.1パーセントの増益となっています。

後程重ねて共有しますが、一昨年の売上は398億円、営業利益は45億円と、一昨年から昨年に対して売上で19.1パーセント、営業利益で24.1パーセントの増です。私どもとしてはだいたい10パーセント前後の売上、営業利益の成長を目指しています。

昨年は一昨年比がかなり高かったためあらかじめ高いハードルでしたが、無事に増収増益となったことをご報告したいと思います。

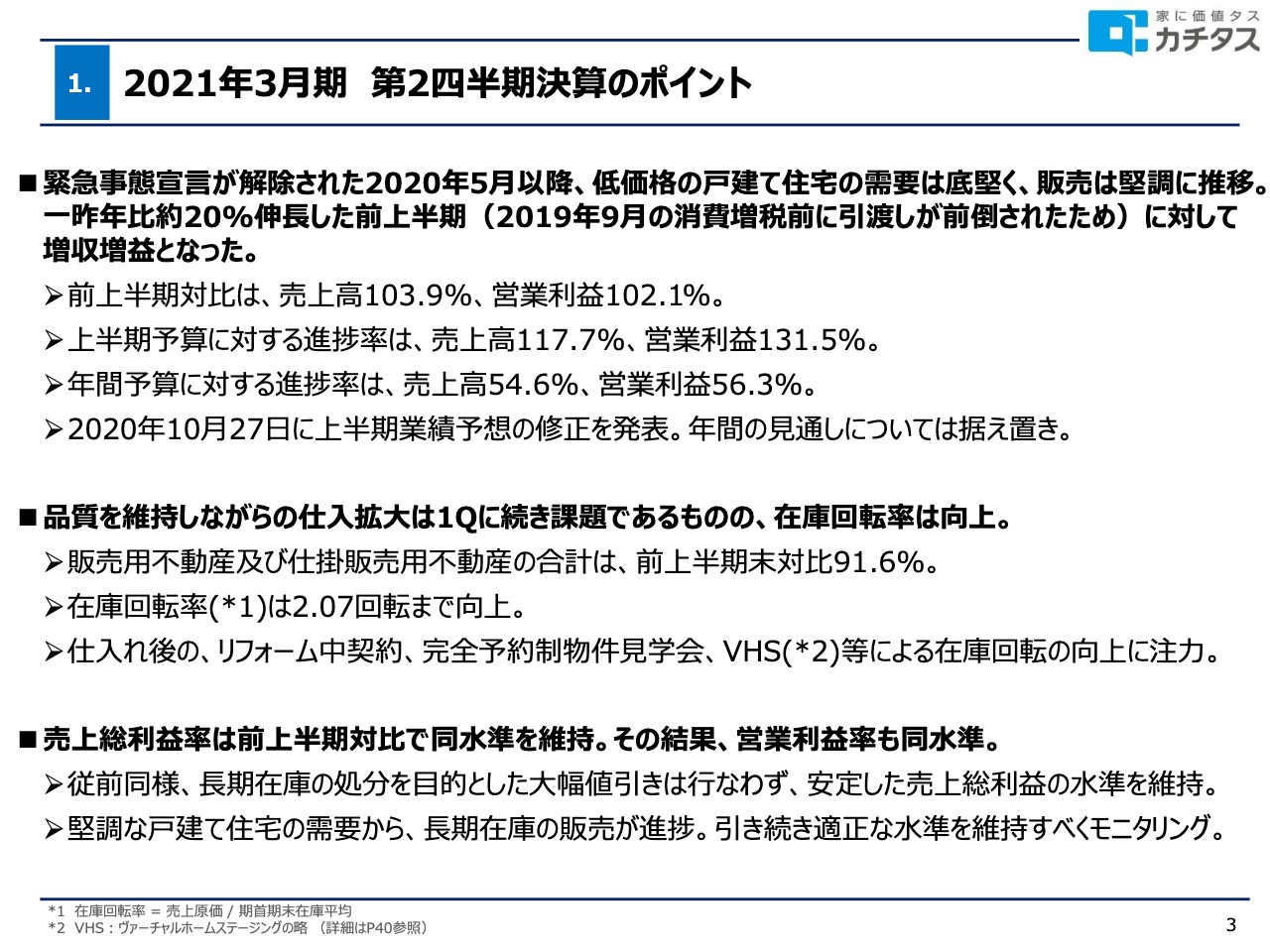

1.2021年3月期 第2四半期決算のポイント

今回の決算のポイントは3点です。1点目は、緊急事態宣言が解除された2020年5月以降、低価格の戸建ての需要は底堅いと思っており、販売も堅調に推移しています。主に一次取得のほうです。

先ほどお伝えしたとおり、一昨年比で20パーセント以上伸長した前上半期に対して増収増益となっています。主にお客さまから「10月の消費税増税前の9月中に引渡しを受けたい」というお声をいただき、通常10月に入る引渡しが9月に計上されたことが一番大きな理由です。

前上半期比で売上高は103.9パーセント、営業利益は102.1パーセントです。上半期予算に対する進捗率は、売上高が117.7パーセント、営業利益が131.5パーセントです。年間予算に対する進捗は、売上高が54.6パーセント、営業利益が56.3パーセントとなっています。

10月27日に上半期業績予想の修正を発表していますが、年間の見通しについては据え置きとします。

2点目です。品質を維持しながらの仕入拡大については第1四半期に続いて課題ではあるものの、重視している在庫回転率は向上しています。

販売用不動産及び仕掛販売用不動産の合計は、前上半期と比較して91.6パーセントで、在庫については減少しています。一方、在庫回転率については2.07回転と、大幅に向上しています。

リフォーム中の契約は従来から力を入れていました。新型コロナウイルスが始まってから依頼を開始した完全予約制の見学会、また後ほど掲載している第2四半期から開始した「VHS(ヴァーチャルホームステージング)」などによって在庫の回転が向上しており、今後もこちらに注力していきたいと思います。

3点目です。粗利率については、前上半期対比で同水準を維持しており、営業利益率も同水準を維持しています。これまでと同様に、長期在庫の処分を目的とした大幅値引きは行わないことで、継続した戦略を進めています。結果として、過去から安定した粗利率の水準が続いています。

戸建ての需要は堅調で、長期の販売も大幅な値引きを行わずに進捗しています。引き続き、適正な水準を維持しながらモニタリングしていきたいと思っています。

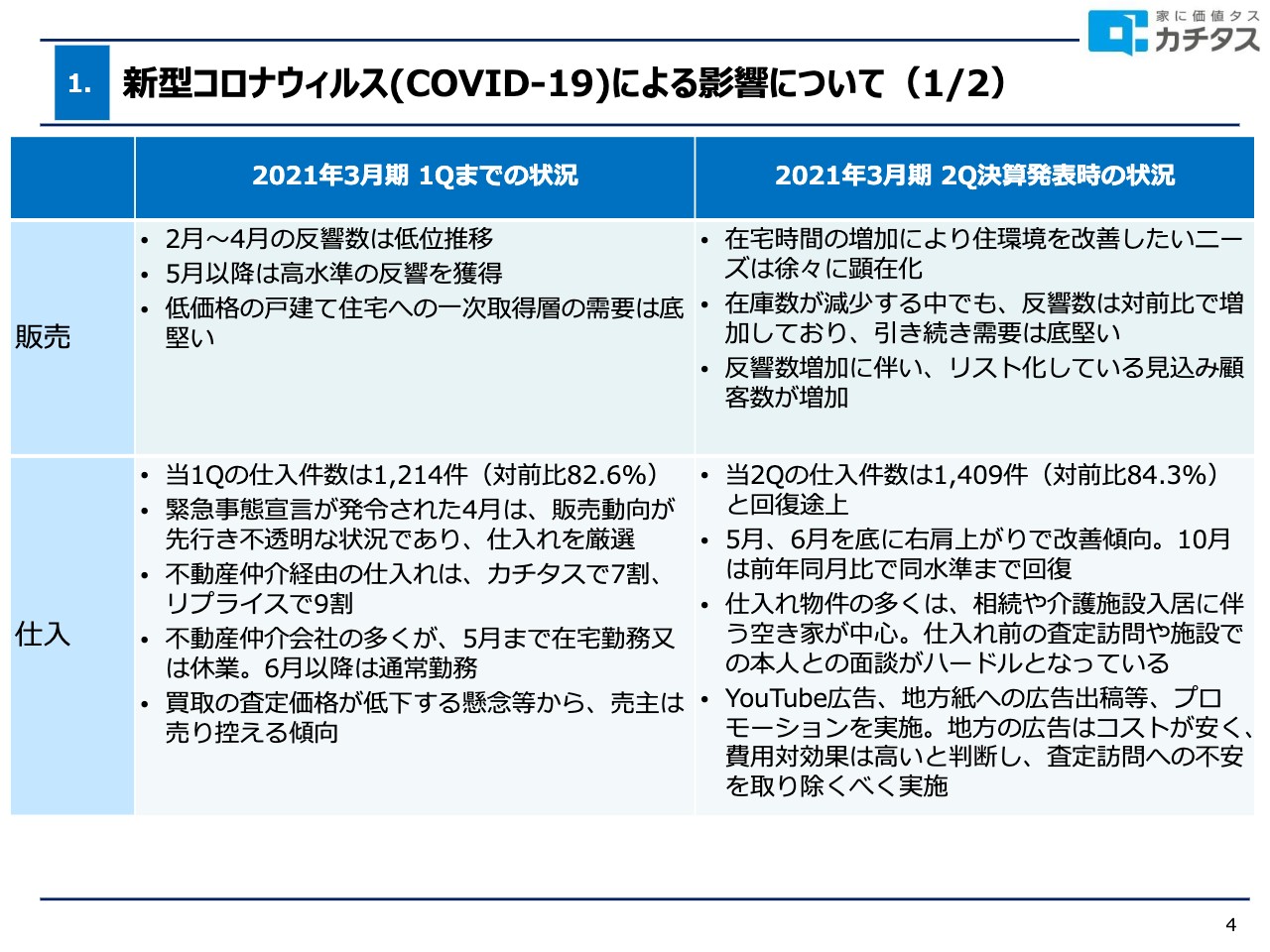

1.新型コロナウイルス(COVID‐19)による影響について(1/2)

新型コロナウイルスの影響についてです。スライドの左側は前回ご説明した内容ですので、スライドの右側を中心にご説明します。販売については在庫数が減少する中でも、反響数は前年比で増加しており、引き続き需要が底堅いことを日々感じています。

4月はお客さまからの反響、お問い合わせは減りましたが、5月以降は堅調に推移しました。引き続き、安定した反響がお客さまからお問い合わせとしてきています。

反響数の増加にともない、契約数に表れていない未契約の分については引き続き見込みのお客さまとしてリスト化が進んでいます。

こちらについては、過去最高の見込みのお客様リストが蓄積できていますので、反響が一端減ってきたとしても、下期、来期に向けてよいリスト化ができてきたと理解しています。

仕入れについては冒頭でお伝えしたとおり課題感が引き続きありますが、この第2四半期については単独で仕入件数が1,409件、対前比で84.3パーセントと、回復の途上にあります。

第1四半期の仕入件数は1,214件、対前比で82.6パーセントでした。前年割れしているものの、回復途上にあるとご理解ください。

仕入れについては5月、6月を底に、右肩上がりで改善傾向にあります。足元の10月については前年同月比で同水準となり、前年を上回る仕入件数となっているため、こちらはゆるやかに回復してくると思っています。

第1四半期については我々自身がまだ不透明だったこともあり、仕入れを厳選化するために3月、4月あたりは仕入れの活動を若干絞った内部要因がありました。そのため仕入れが減っていましたが、10月に関しては前年比でプラスとなっています。

ご存知のとおり、私どもの仕入れ物件の多くは相続や、高齢化によって介護施設に入居された結果、空き家になったものを買取りしています。そのため、経済状況によって出物が多くなったり少なくなったりすることはありません。

亡くなる方は亡くなり、施設に入る方は施設に入られますので、それが蓄積されてどこかのタイミングで出てくるため、タイミングの問題だと捉えています。

例えば売却時には「売りますか?」という意志確認が必要ですが、実際に私どもも面談できなかったことがあり、仕入れについては若干弱含んでいたことがあります。ご存知のとおり、10月19日に厚生労働省から介護施設への面会の制限が緩和されていますので、そのような意味でもこちらは徐々に回復してくると思っています。

しかし、仕入れの反響数がそのまま減ってはいけません。新型コロナウイルスの影響で、高齢の方が「査定のために人が家に入ってきてよいのだろうか」「介護施設で面談することにリスクはないだろうか」などの懸念を持たれている方が多くいます。

そのため、費用対効果が非常によい地方紙を中心に「コロナ禍でもこのような対策を行っていますよ」とご安心いただき、「空き家を放置しているともっと大変ですのでご連絡ください」とお伝えしています。

このようなことを第2四半期は通常よりも力を入れてきましたので、下期に向けて効果が表れてくるのではないかと思っています。

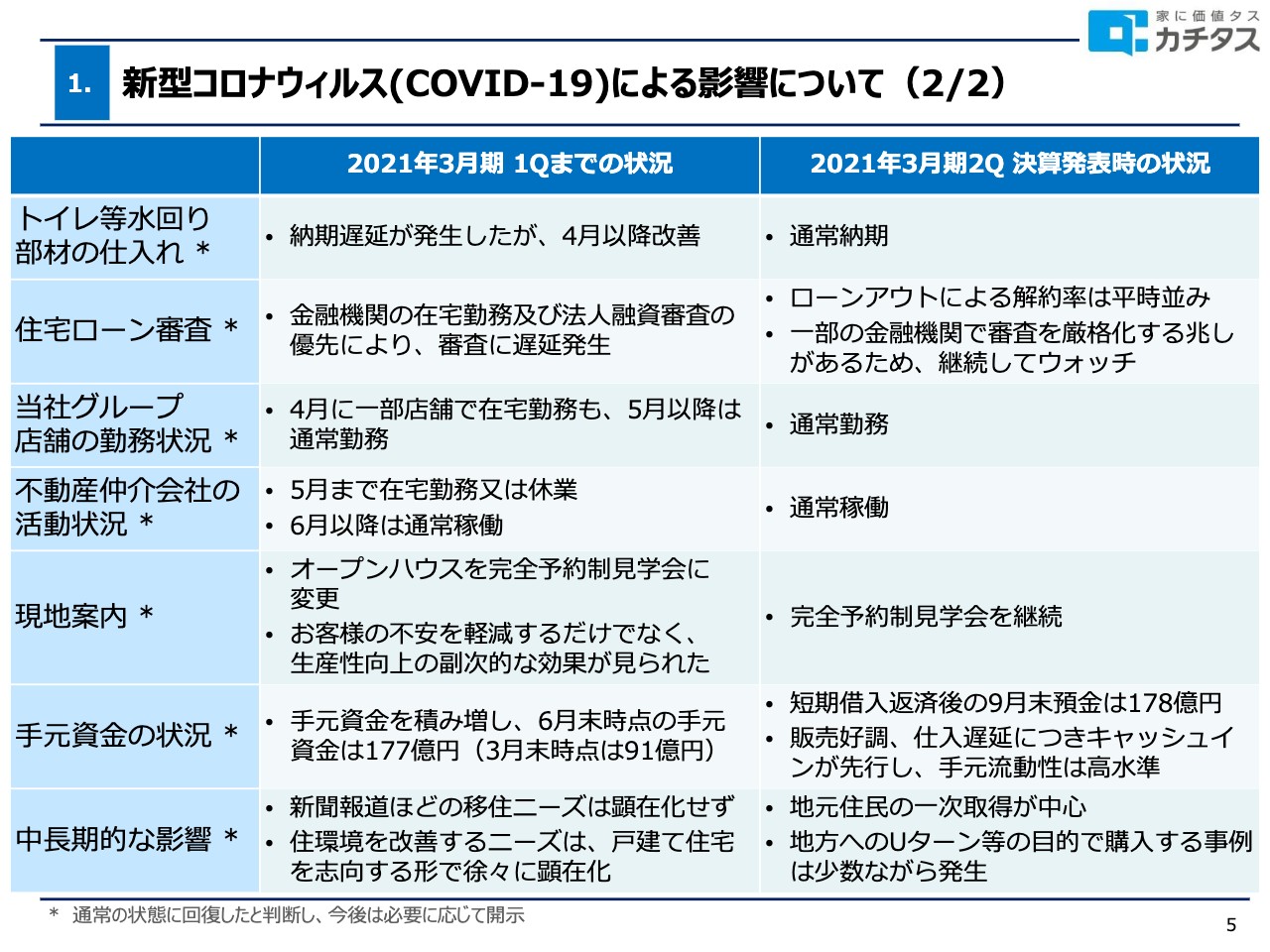

1.新型コロナウイルス(COVID‐19)による影響について(2/2)

5ページ目は、引き続き新型コロナウイルスの影響になります。こちらは第1四半期でほぼ影響が改善されたため、ポイントだけお伝えします。現地案内については、接触、密を避けるため、5月頃から完全予約制の見学会を実施しており、引き続き行っています。

予約の入り方も非常によく、我々としては来るか来ないかわからないお客さまをオープンハウスで数時間待っていることがなくなりました。あらかじめお客さまの要望をヒアリングした上できちんとご提案できますので、生産性の向上にも寄与しています。

おそらく新型コロナウイルスがなくなったとしてもこの新しいやり方が定着してくると思いますので、図らずも生産性アップのよい効果になったと捉えています。

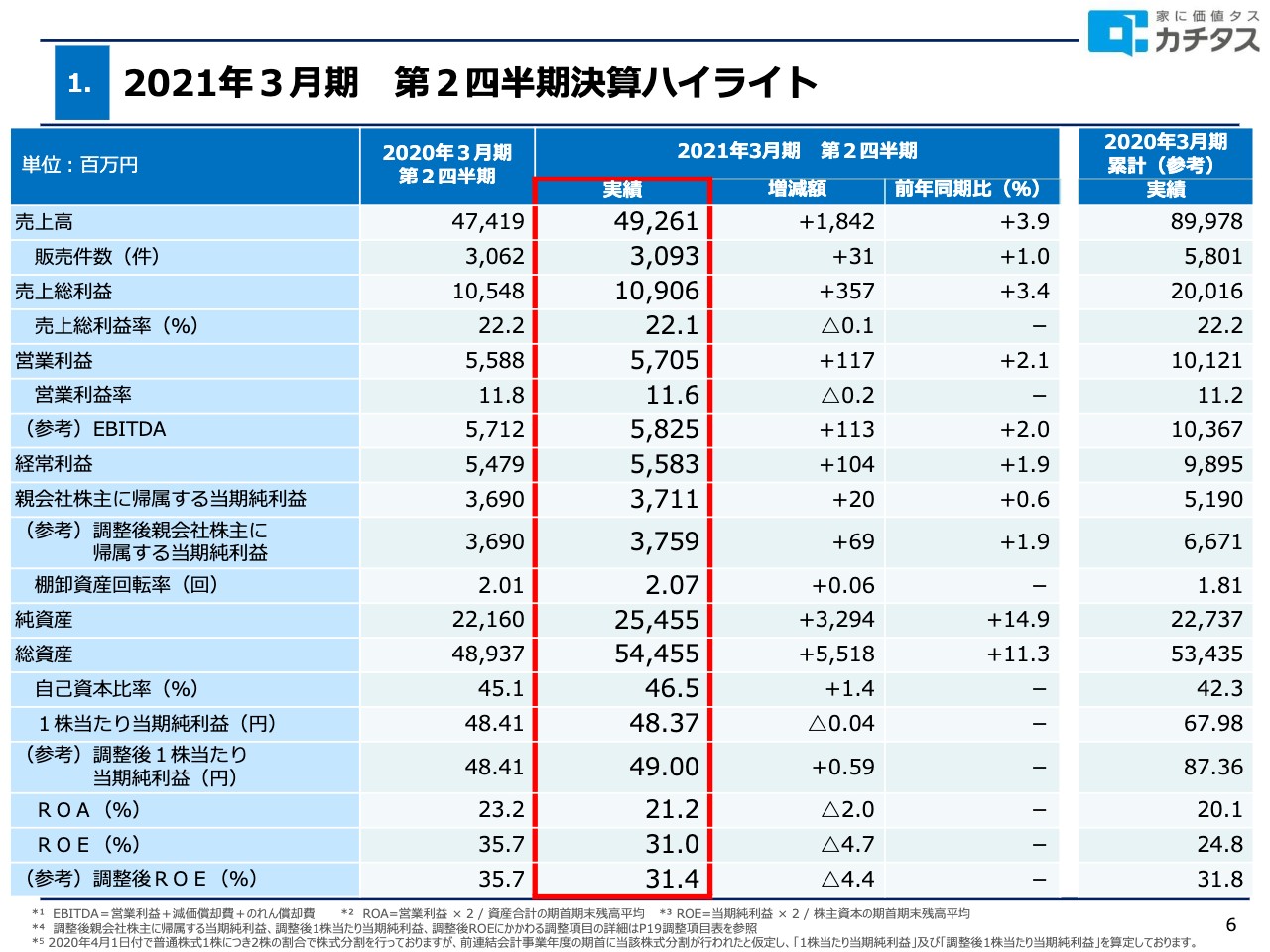

1.2021年3月期 第2四半期決算ハイライト

6ページをご覧ください。決算のハイライトです。細かい数値については後ほどご確認ください。

スライドの下部に記載しているROAは21.2パーセント、ROEは31.0パーセント、国税の調整後では31.4パーセントと前年よりはダウンしていますが、引き続きROAで20パーセント以上、ROEは30パーセント以上と、高収益で効率よく資産、資本を使って業績を上げることが継続できていると思っています。

棚卸資産の回転率については、冒頭でお伝えしたとおり2.07回転です。前年は1.81回転で、最近は2回転を割っていることが続きましたが、また2回転に戻ってきました。

在庫が減っていることや仕入れが弱含みであることは課題ではありますが、こちらをきっかけに、先ほどお伝えしたようなリフォーム中の契約や「VHS」を使いながら、在庫が少ない中でも契約を上げていけるように狙っていきたいと思っています。

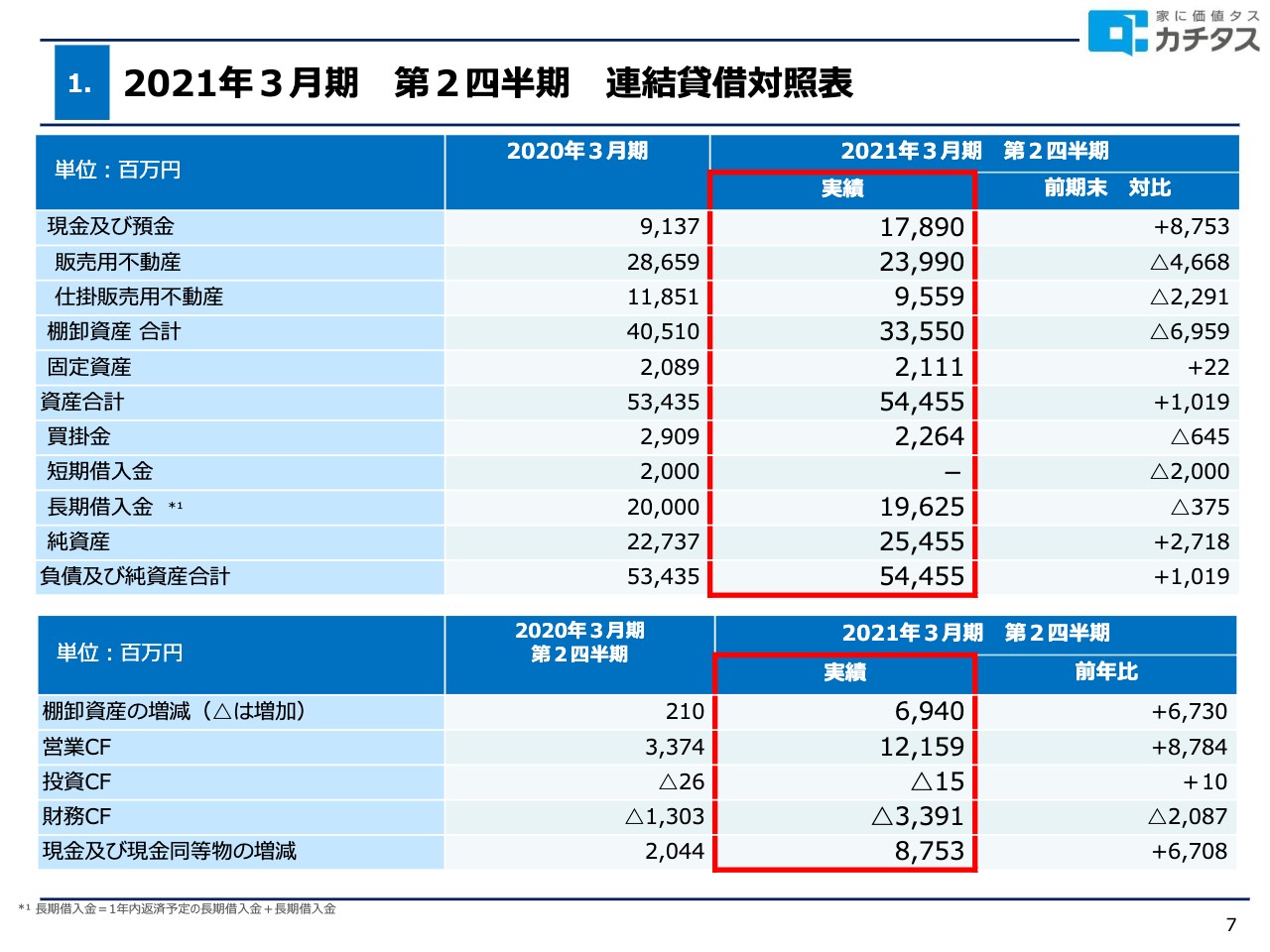

1.2021年3月期 第2四半期 連結貸借対照表

7ページは連結のバランスシートになります。キャッシュフローをご覧いただくと、棚卸資産の販売が進み、仕入れが若干進まなかったこともあって減少しています。営業キャッシュフローは結果として121億5,900万円で、前年よりも87億8,400万円アップしています。

その結果、表の一番上の現金及び預金は、前年3月よりも87億5,300万円積み上がり、178億9,000万円となっています。後ほど共有しますが、バランスシートは引き続き非常に健全な状況で、総資産540億円のうち現預金と棚卸資産で8割近くを占めています。

固定資産については21億1,100万円で、バランスシートのアセットの部分は非常に健全かつ軽いかたちになっています。一方、資本は250億円積み上がっていますので、固定資産を余裕でカバーするだけの資本を持ちながら、資産も健全だと捉えていただきたいと思っています。

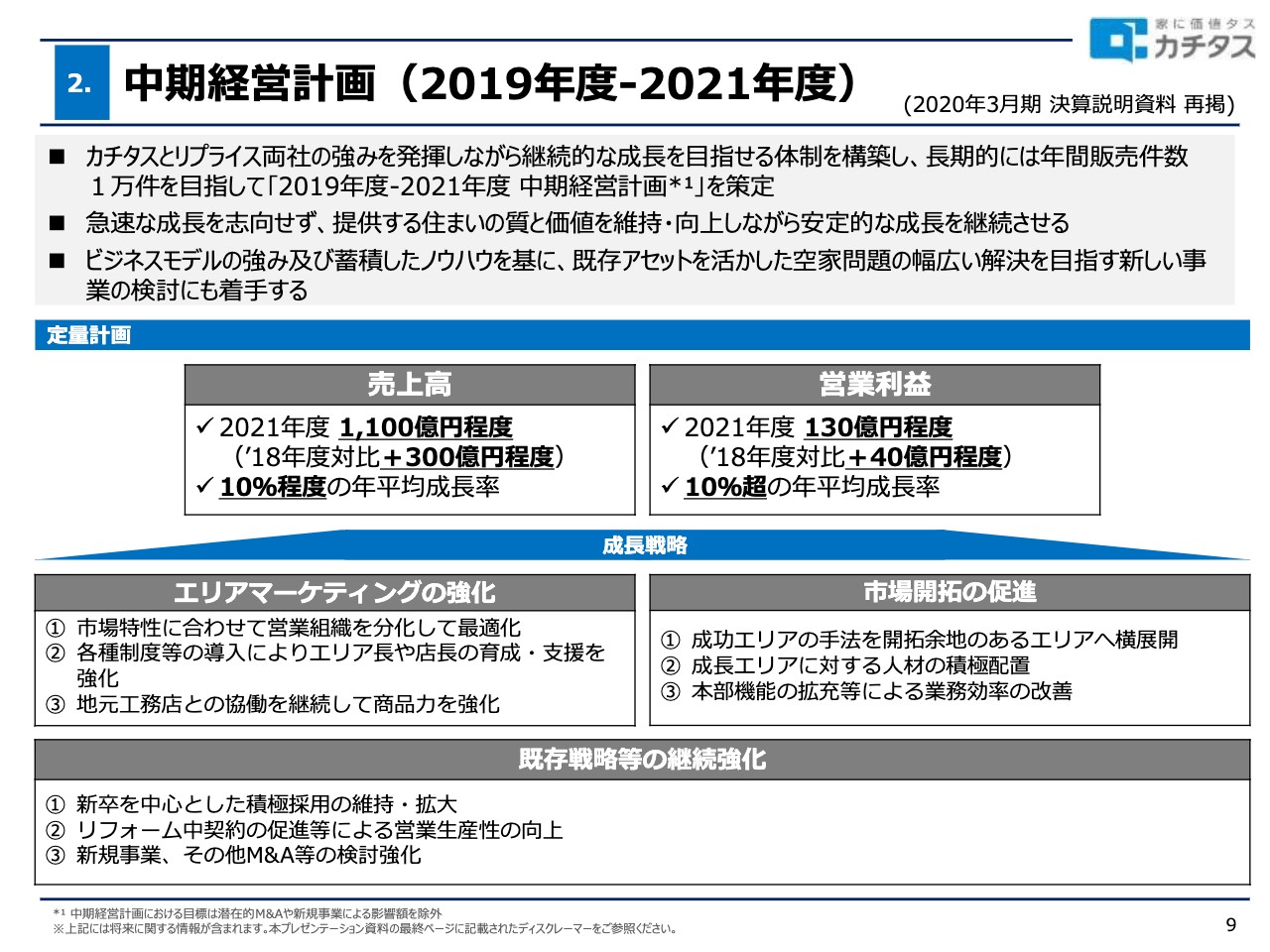

2.中期経営計画(2019年度‐2021年度)

本年度の計画の進捗を含めて共有します。中期経営計画に関しては、これまでご説明している資料をそのまま再掲しています。引き続き中期経営計画の2年度目、真ん中の年にあたりますが、売上は10パーセント程度の年平均成長率、営業利益は10パーセント超の年平均成長率を掲げて、昨年度から中期経営計画を開始しています。

冒頭からご説明している3点のうち2点目が非常に重要だと思っています。急速な成長を志向せず、一つひとつ家が違いますので丁寧に企画していきます。

クレームが出ることが一番のリスクだと思っていますので、愚直に家づくりを行い、家をきちんと仕上げてお客さまに価値を提供しながら、安定して成長していきたいと思っています。

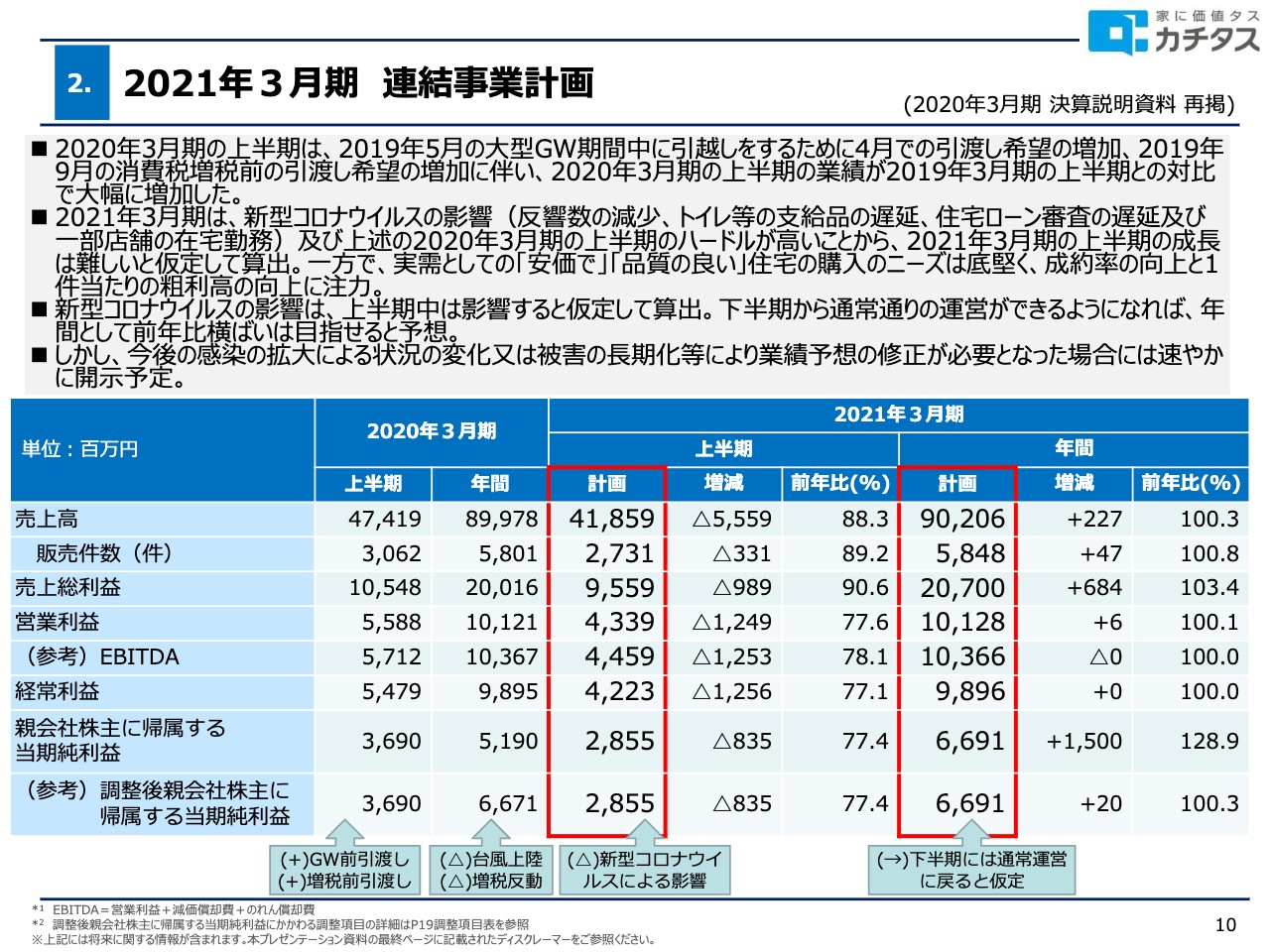

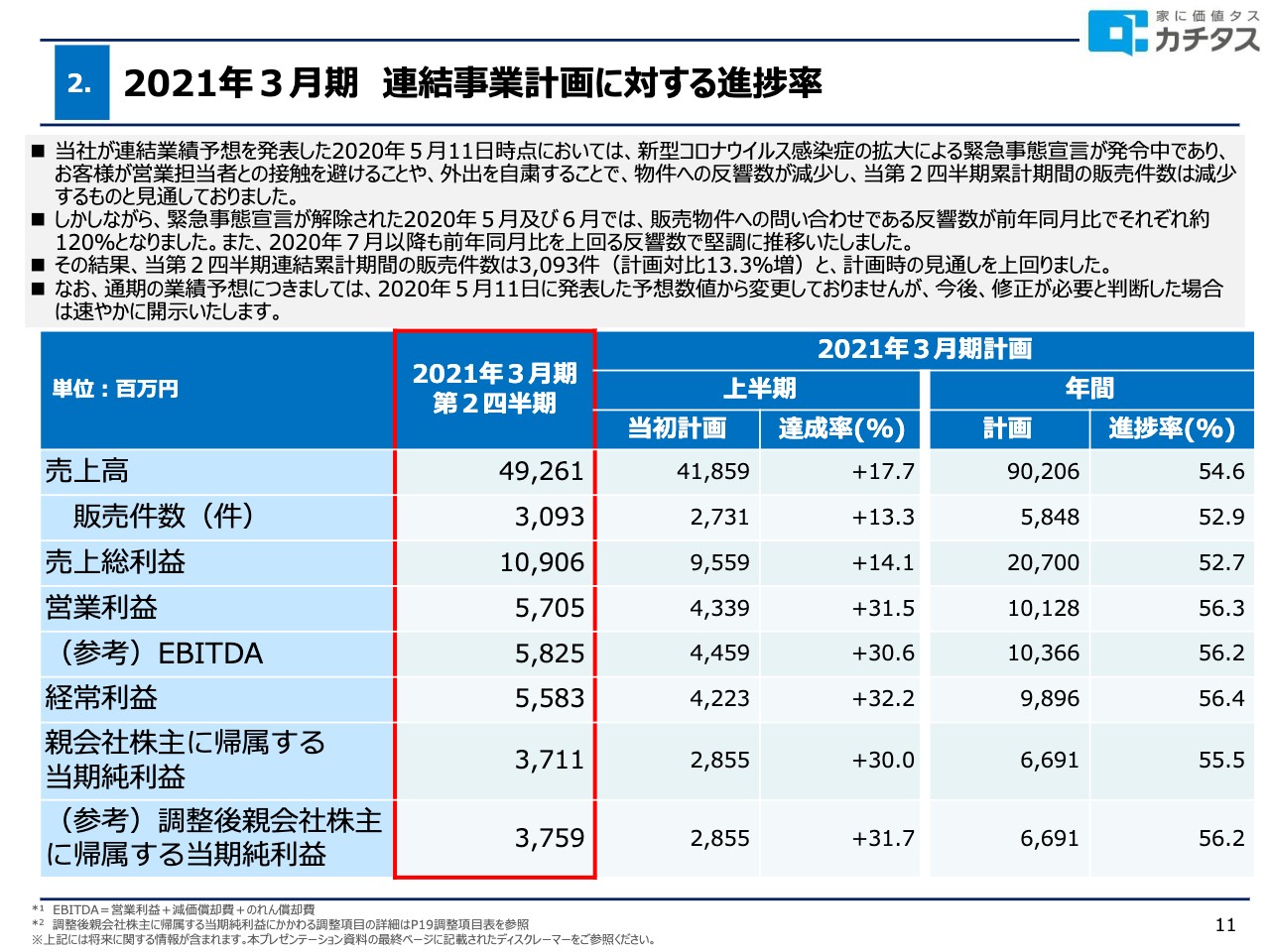

2.2021年3月期 連結事業計画

10ページです。連結にともなう事業計画で、前回の資料の再掲になっています。当初事業計画を立てた時にはまだ不透明な状況でした。

新型コロナウイルスの影響もあり、お客さまからのお問い合わせが前年比で90パーセントと10パーセントダウンしている状況において、上半期の売上は前年比で88.3パーセント、営業利益は77.6パーセントを予算としていました。

しかし、5月以降はお客さまが戻ってきて反響もとても多いため、冒頭でお伝えしたとおり増収増益となっています。

スライドの一番上のポイントに記載のとおり、昨年度は上半期で20パーセント超の成長でした。要因としては1つは消費税、もう1つは昨年の大型GWに「3月に引渡しを受けるよりGWに引っ越したい」というお客さまへ4月に引渡しを行い、売上計上した部分が多くありました。

4月と9月の両月が高かったこともあり、通常10パーセント程度の成長を見込んでいるところが昨年上期は20パーセント成長し、もともとハードルが高い上半期でしたが、増収増益で終えることができたと思います。

2.2021年3月期 連結事業計画に対する進捗率

11ページは進捗率になりますが、冒頭でお伝えしたとおり、予算は当初の計画に対して大幅に上回るかたちとなっています。

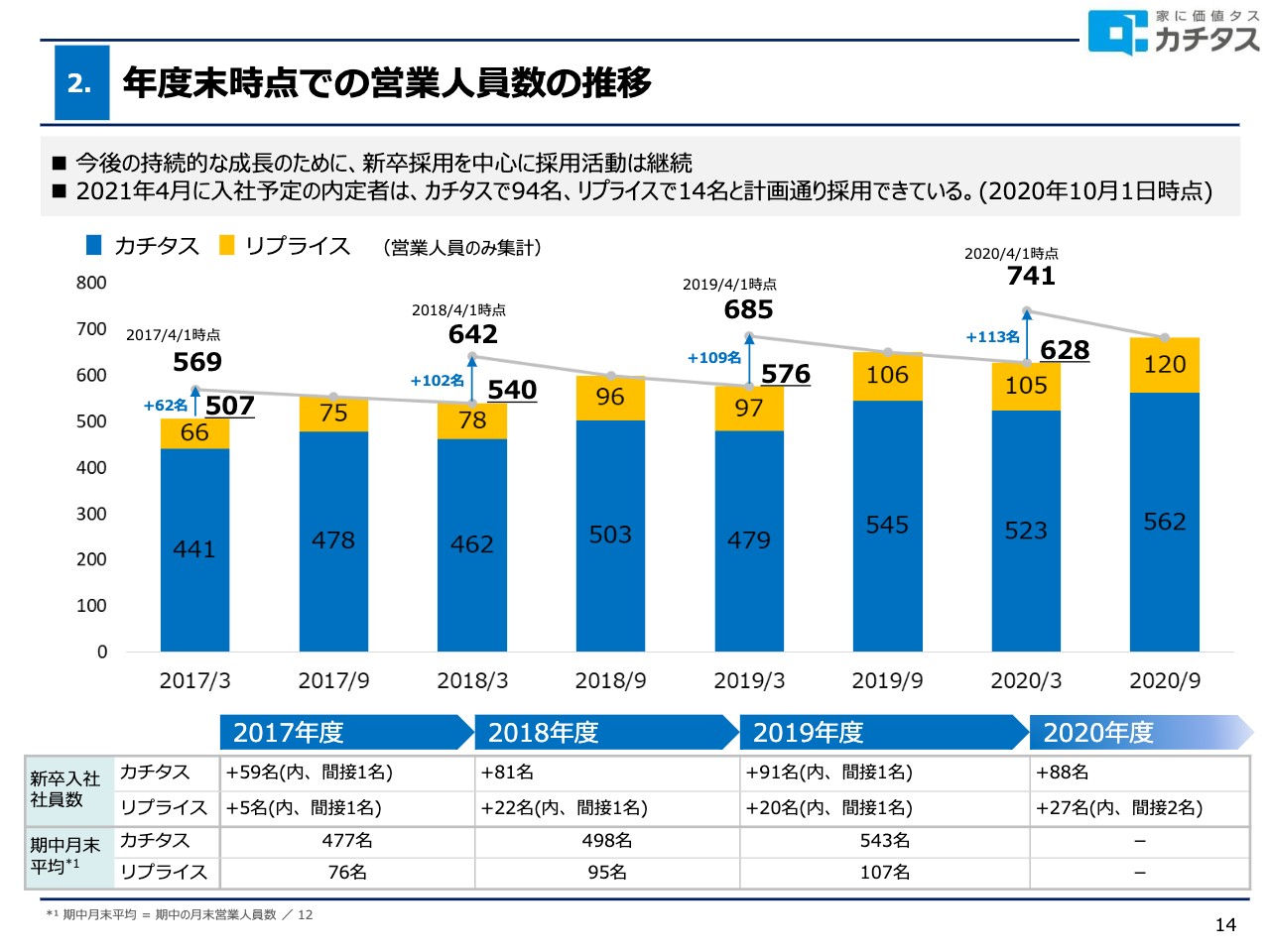

2.年度末時点での営業人員数の推移

14ページです。1点目ですが、我々の中長期の成長戦略に関しては、営業人員に優秀な人を採用し、その成長を促していく、生産性をアップしていくところが大きな柱であることに変更はありません。

2点目です。2021年4月に入社する内定者はカチタスで94名、リプライスで14名、あわせて108名と、計画どおり採用できています。毎年私も全員と面談し、一人ひとり最終確認を行って、よい人材を見極めて採用させていただいています。今年度はZoomでの最終面接になることが多かったのですが、よい人材がとれていると実感しています。

来年度以降、採用した人間が3年目、4年目くらいになってくると、いわゆる店長として収益にインパクトを与える中核になってきますので、その頃にはより生産性がアップしてくると考え、私どもも期待して新卒を採用し、育成に邁進しているところです。

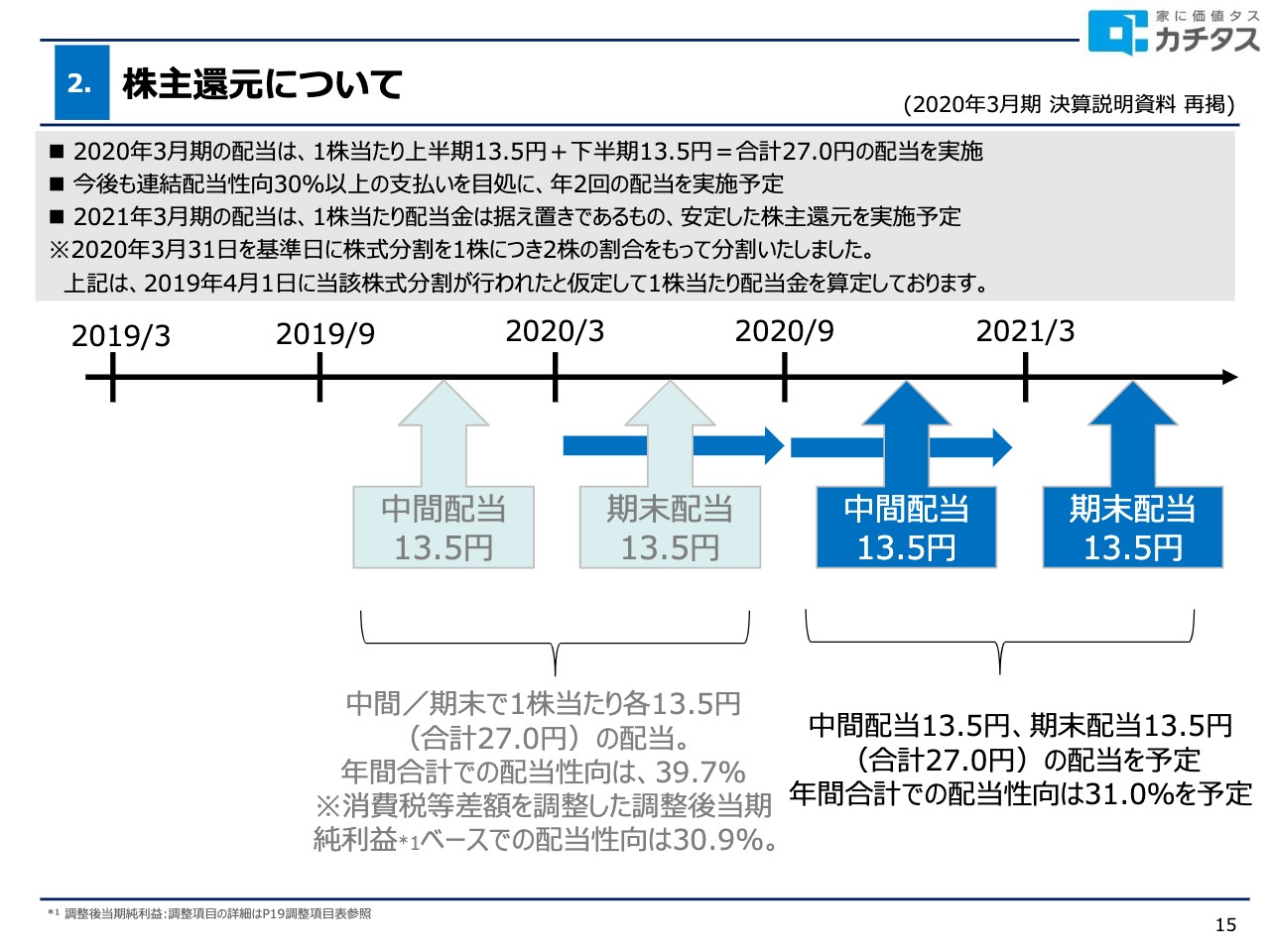

2.株主還元について

15ページをご覧ください。株主への還元の方針になりますが、従来どおり変更はありません。今後も連結配当性向30パーセント以上の支払いをめどに、年2回の配当を実施予定です。本年度上期の中間配当は13.5円を想定しています。

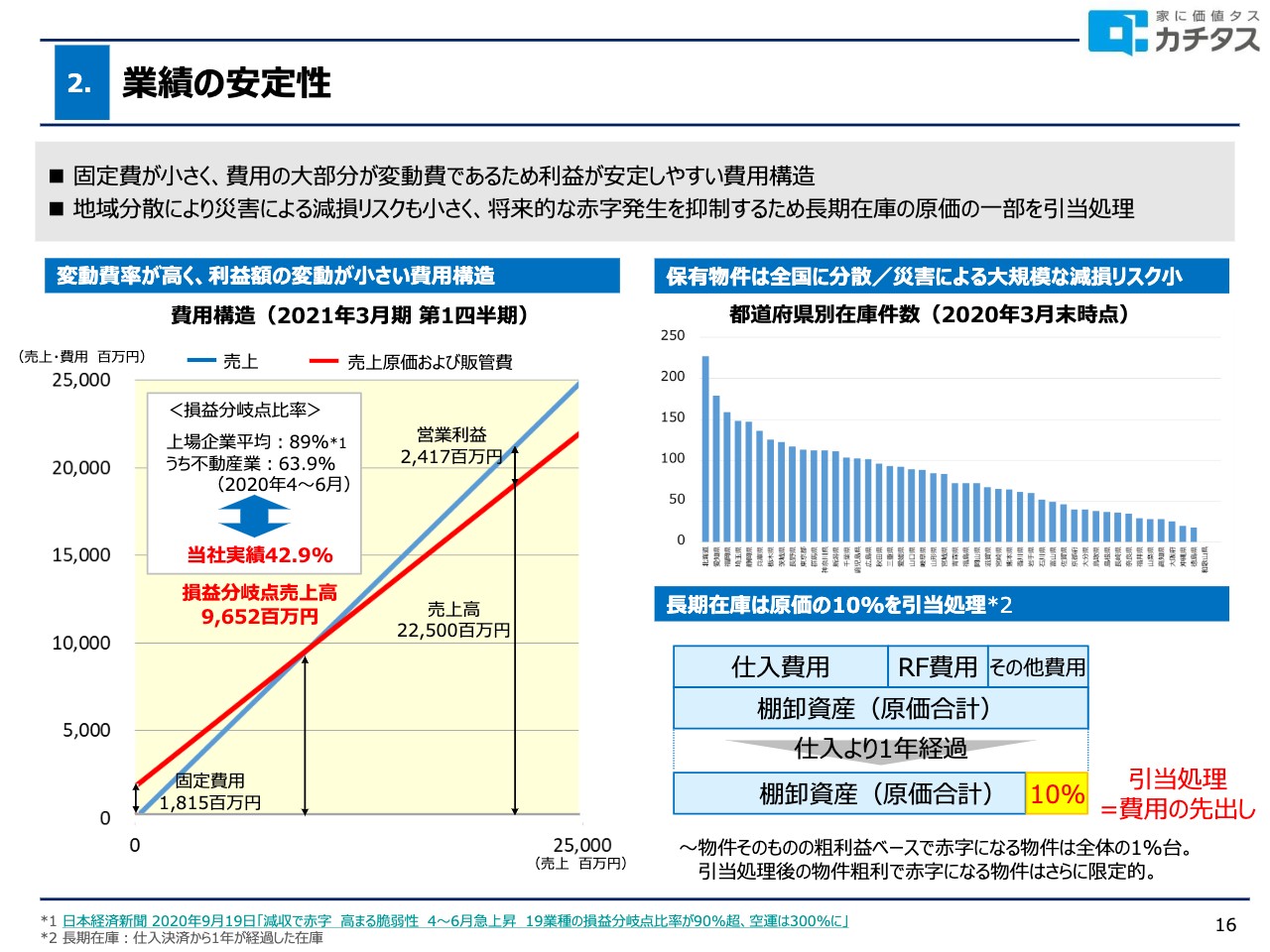

2.業績の安定性

16ページをご覧ください。これまで口頭でご説明したところですが、資料としては新しいものとなっています。カチタスの業績の安定性をあらためてお伝えしたいと思い、一部資料にまとめています。

従来より、私どもは不動産というよりも生活必需品として景気の変動を受けず、お客さまの需要が安定して一次取得のもとにあります。

そのため、アパートの今の家賃と同等かそれよりも安ければ、好景気でも不景気でも常に「じゃあ買おう」ということになり、大幅な値引きもなく、安定して業績を上げているということを、これまで共有してきました。今回のコロナ禍という状況においても、そちらがある程度証明できたと思っています。

損益分岐点に関しては昨今いろいろなところで話題になっていますので、スライドの左側にあらためて掲載しました。損益分岐点の比率については第1四半期の数字で、固定費は18億1,500万円と非常に低い費用で運営しています。

損益分岐点の比率も42.9パーセントで、上場する企業の平均89パーセントに比べて低く、不動産の平均63.9パーセントから見ても極めて低い固定費で運営されていることをご理解いただけると思います。

またこちらも従前からご説明しているとおり、スライドの右上の地域分散に関してはバランスシートの8割近くが現預金プラス在庫になっています。3,000件ほどありますが、北は北海道の稚内から南は沖縄まで、原価としては1,000万円くらいのものが一戸一戸分散されています。

昨今多くなってきた洪水や地震などの大きな自然災害が起きても、物件としては数件、金額にして約100万円以内の損害にとどめられることが多くなってきており、このようなリスク耐性も極めて高いと思っています。

いわゆる新築メーカーや分譲会社が行っているような、5軒、10軒くらい開発してボンボンボンと建ててしまうと需給のバランスが崩れることがあり、最後に回転重視で損切で販売したり、万が一そこに災害があった時にリスクを受けてしまったり、ということがあります。

しかし、一戸一戸が独立した物件になっているところはリスクの耐性から見ても強く、なによりも粗利率の安定に今期も表れていると思っています。

スライドの右下ですが、従前より共有しているように、それでも長期在庫になる物件もあります。仕入れから1年経過した物件を長期在庫と定義していますが、1年経った時には10パーセントの引当を原価に対して行っています。

1,000万円くらいが平均ですので100万円を引当に積んでいるため、引当後に赤字になることはほぼない状況です。スライドの一番下に記載していますが、引当前の状況でも粗利益ベースで赤字になるものは1パーセントで、100戸のうち1物件ほどです。

通常の不動産事業からすると極めて赤字が出にくい体質になっていることを、構造上ご理解していただければと思います。不景気にも強く、災害にも強く、業績が安定していることが、今回のコロナ禍の状況でも証明できたと思っています。

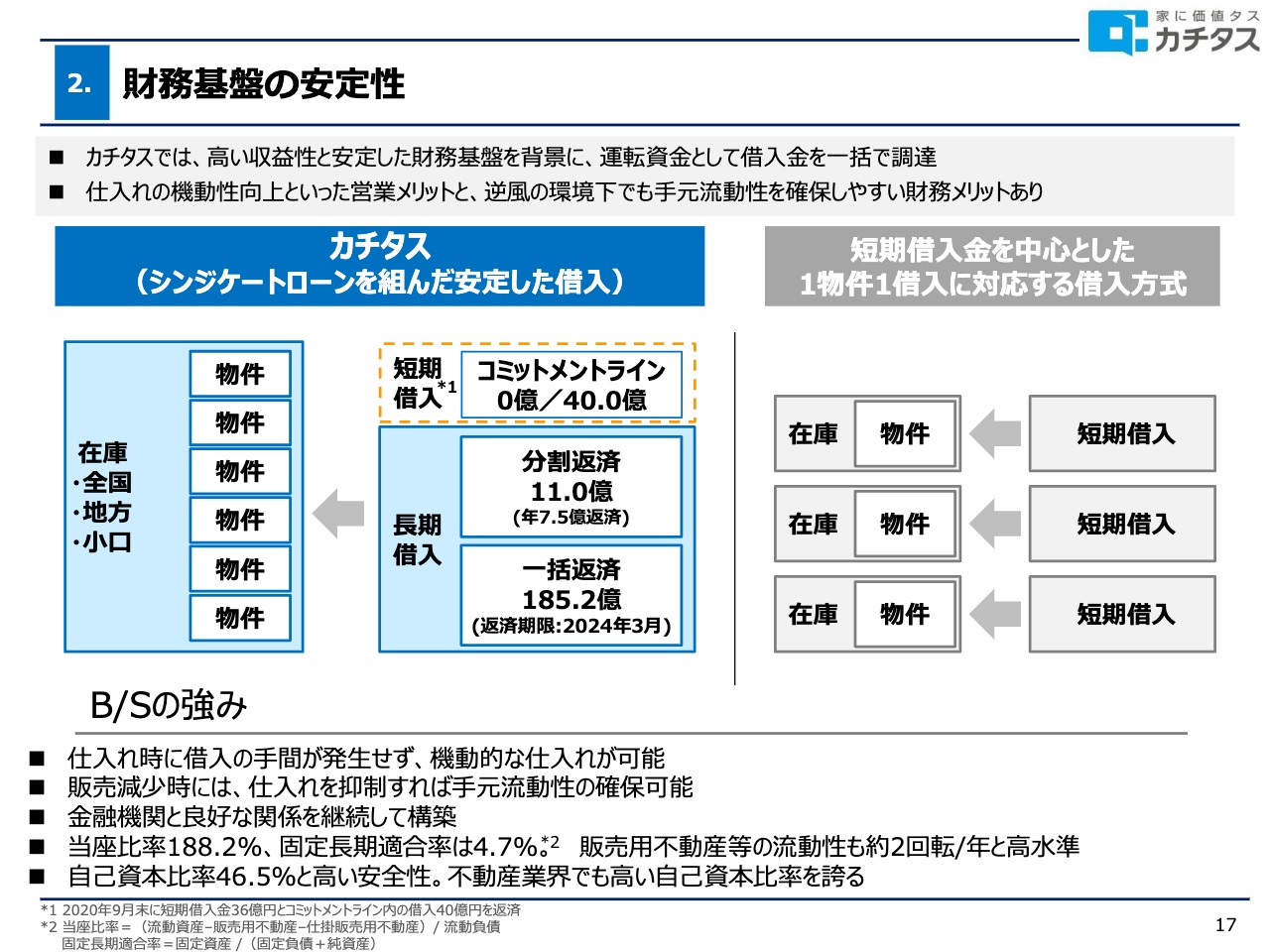

2.財務基盤の安定性

17ページです。従前からも共有していますが、バランスシートの安定性になります。冒頭でお伝えしたとおり、財務基盤についてはスライドの一番下に記載しています。

自己資本比率は46.5パーセントと、不動産業界の中では高い状況です。自己資本でカバーしているアセットは8割くらいが現預金、先ほどご説明したように赤字になる比率は1パーセント台で、そちらは2回転しますので極めて強固で健全なバランスシートになっているとご理解ください。

キャッシュフローの観点については「B/Sの強み」の2点目に記載しています。今回のように3月、4月に若干リスクがあるかもしれないと思い在庫を絞ろうとした時には、マンションディベロッパーのように2年くらいかけて土地を仕込むということもありませんので、2週間ほどですぐにキャッシュが回復するかたちになっています。

キャッシュの調整も非常に行いやすいということで、手元のキャッシュについても今後も安定して、懸念もなく事業できる状況になっています。

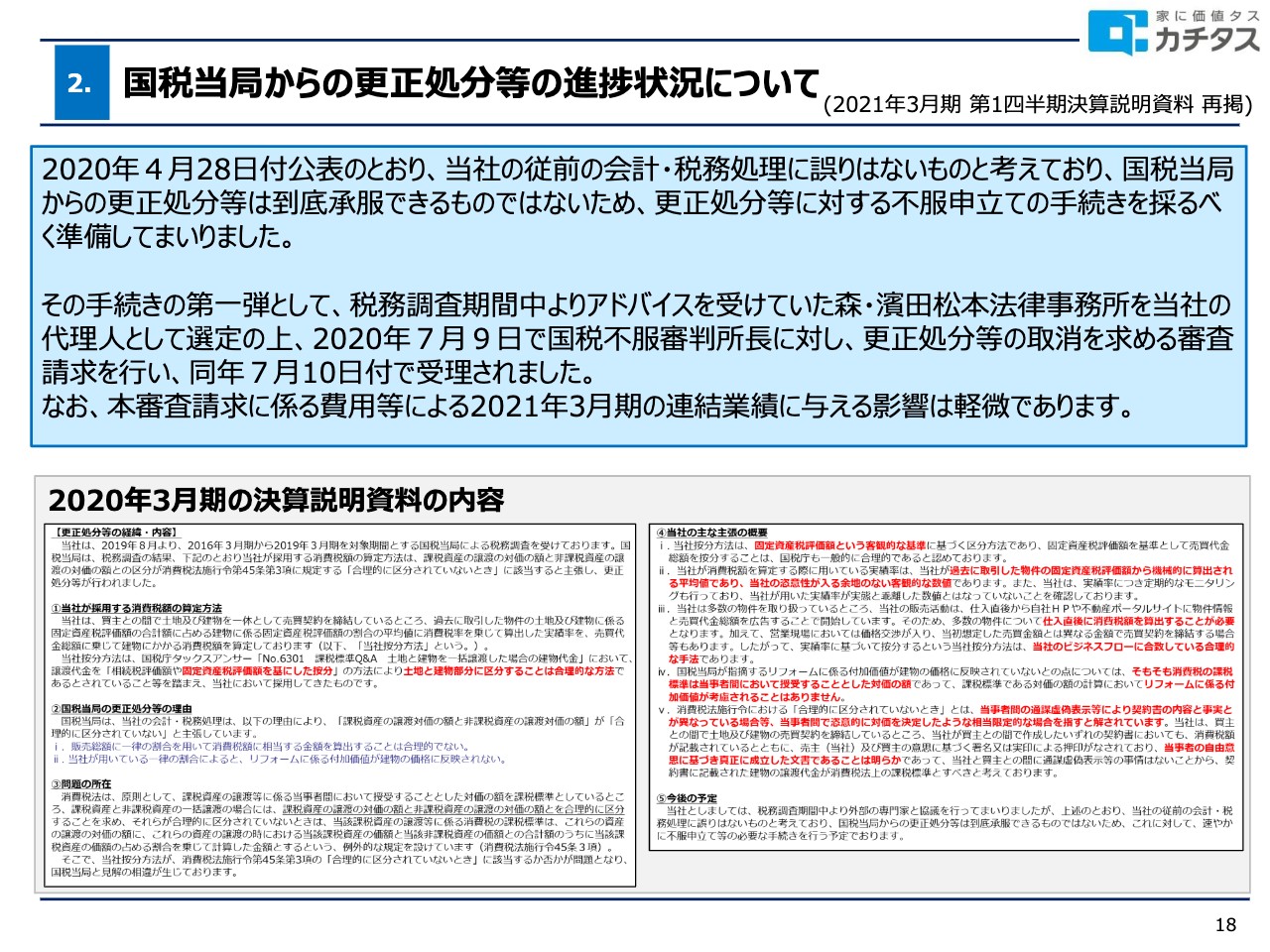

2.国税当局からの更正処分等の進捗状況について

18ページになります。国税当局からの更正処分の件については、特に大きな進捗はありませんので再掲資料とします。

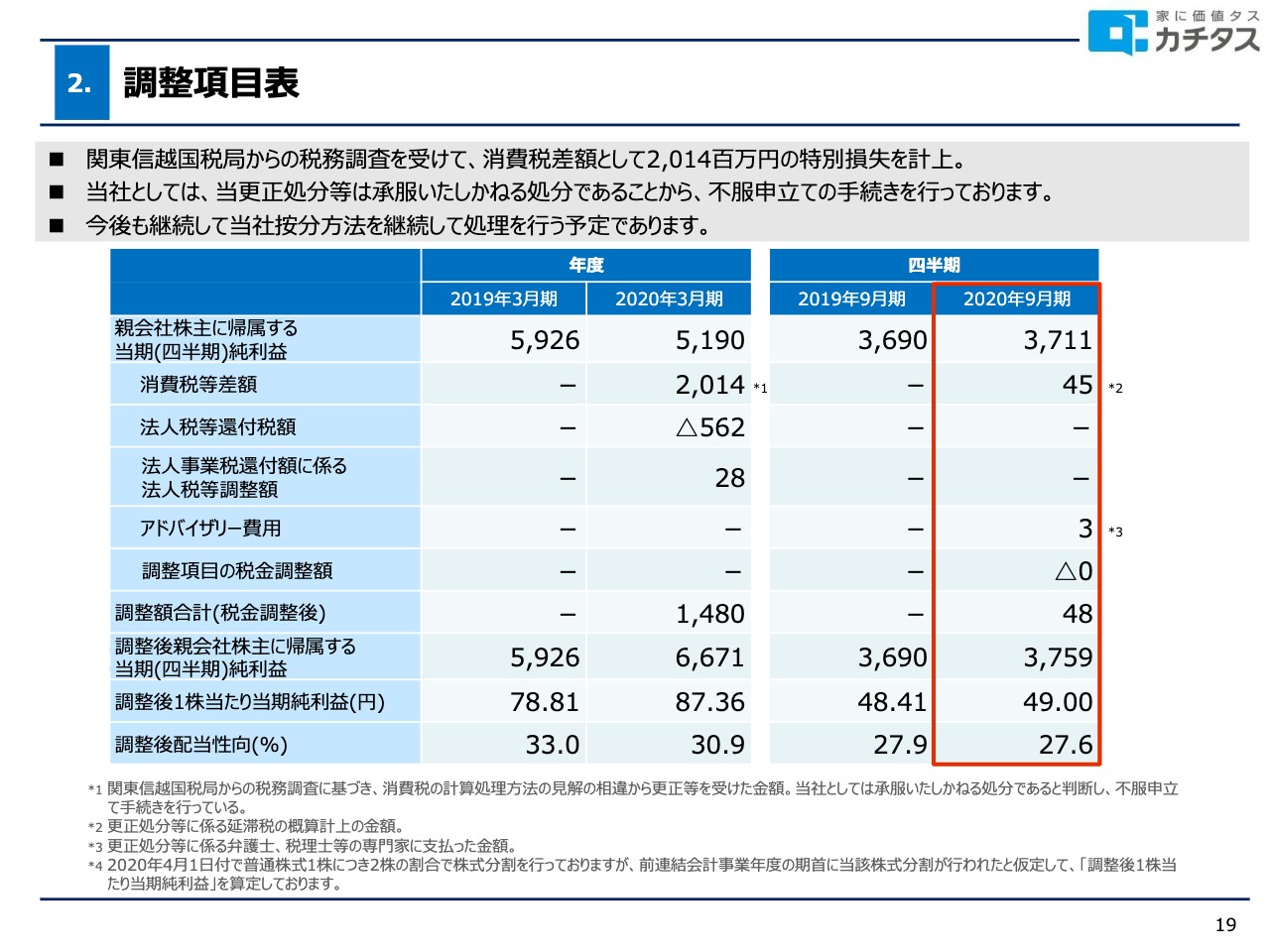

2.調整項目表

19ページは調整項目で、こちらも細かい数字ですのでお時間のある時にご確認いただければと思います。

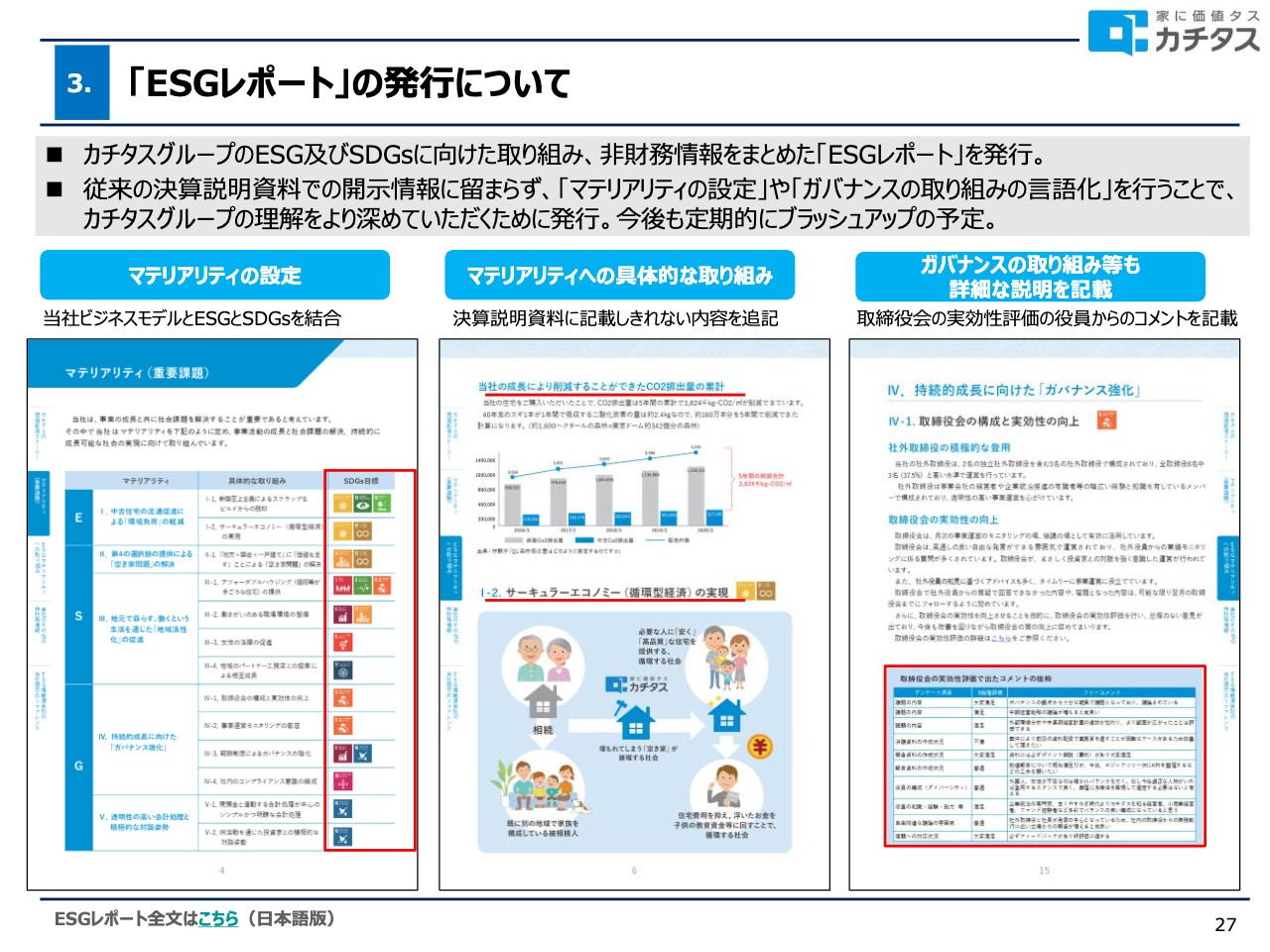

3.「ESGレポート」の発行について

ビジネスモデルについてです。こちらはこれまで何度かご説明していますので、ご理解いただいていることを前提に、主にアップデートされているところを中心にご説明します。

23ページ以降は、ESG、SDGsについての再掲資料になっています。新しい取り組みとしては27ページになります。みなさまのお手元にも一部配布されていると思いますが、今回あらためて「ESGレポート」を作成、発行しており、本日Webにもアップしています。

私どもとしては、新しい取り組みとしてESG、SDGsに関わることを始めたというよりも、事業そのものがそもそも空き家問題の解決やリフォームですので、「新築に比べて木材の使用量が低い」「CO2の排出量も少ない」とうことで、今行っていることをESG、SDGsの観点からあらためて整理していると捉えていただければと思います。

従来の決算説明や資料での開示情報にとどまらず、マテリアリティの設定やガバナンスの取り組みを原稿化することで、カチタスグループのESG、SDGsを含めた理解をより深めていただければと作成しました。今後も定期的にブラッシュアップしていく予定です。

手作り感満載の資料ですが、外部に発注したのではなく、IRチームを中心に取り組んでいただきました。コストも10万円以内で抑えており、内容については自信を持っています。

マテリアリティの設定や具体的な取り組みとしては、CO2の排出がどのくらい新築の場合と違うのか、少子化等の影響に対しても地方で広くて予算が低い家が持てるため子育てにもよいことを含め、いろいろな具体的な数値を記載していますので、お時間のある時にご覧いただければと思います。

ガバナンスについても取締役会の実効性評価を行っており、社外の方からのよい点や、「このような点を改善してくれ」と言った若干辛口のコメントも含めて掲載していますので、ぜひご覧いただいてご理解を深めていただければと思っています。

28ページ以降はこれまで共有させていただいていた内容ですので、お時間のある時にご確認いただければと思います。

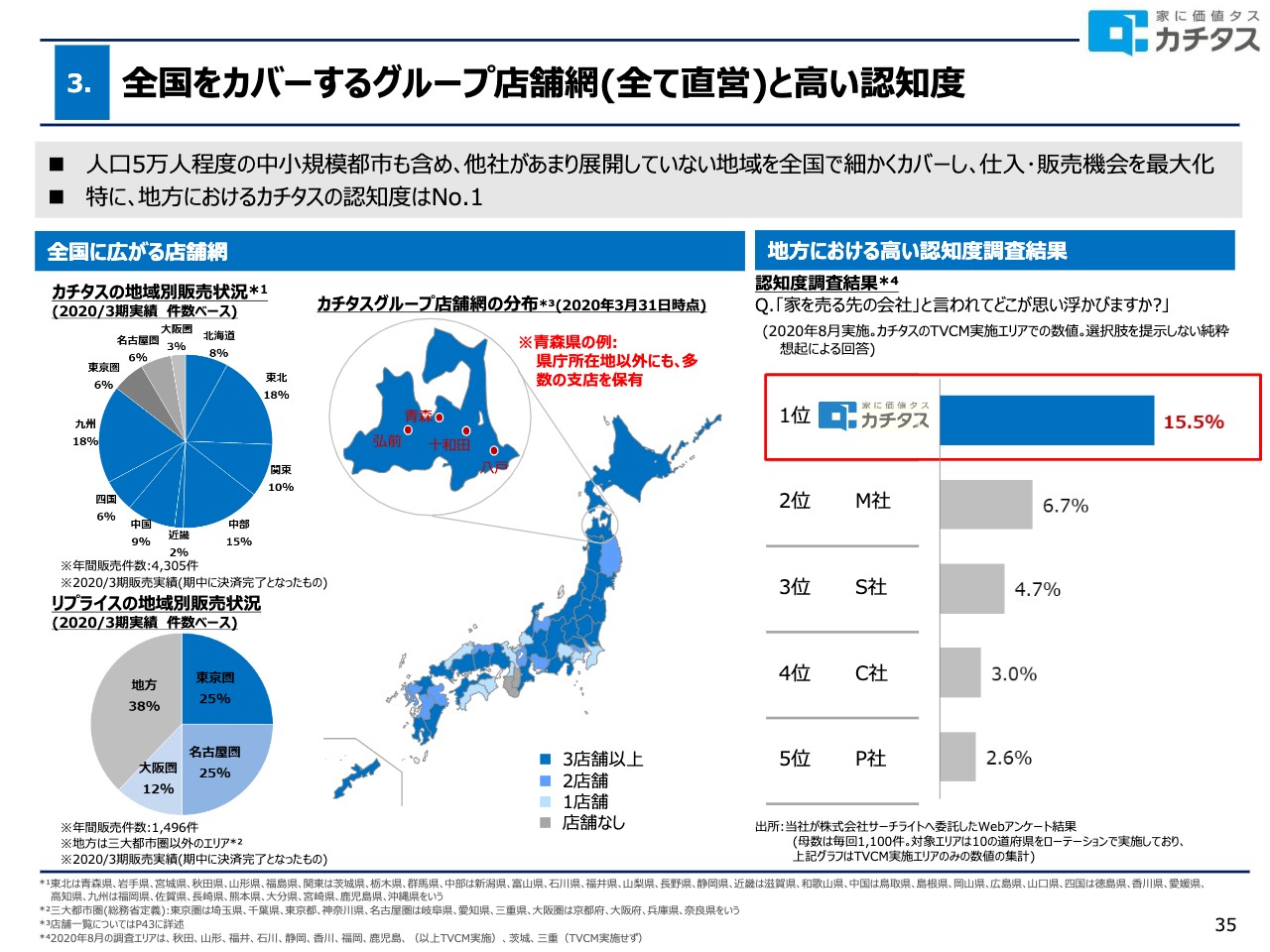

3.全国をカバーするグループ店舗網(全て直営)と高い認知度

35ページです。四半期に一度、認知度調査を継続して行っています。テレビCMを実施している3大都市圏を除いたエリアで、「カチタスという会社を知っていますか?」「家を売るとしたらどこが思い浮かびますか?」ということを定点で調査しています。

今回は1位を継続しており、カチタスが大手の仲介系の他社を大きく引き離して、圧倒的な認知度となっています。このような認知をもとに、アクションメディアとして今回は地方紙とYouTube広告を使いながら、買取りの反響をこれまで以上に効率よく獲得していきたいと思っています。

3.ニトリとの業務提携の進捗状況(2/2)

ニトリとの資本・業務提携の進捗については、40ページをご覧ください。冒頭でお伝えしたとおり、「VHS」をこの第2四半期から実施しています。これまでニトリのリアルな家具を長期化した物件に値下げするより、家具を付けることで付加価値を上げて販売していくということで一部実施してきました。

この第2四半期からは、ニトリの家具をバーチャルで設置してステージングしながら、お客さまに生活のイメージを持っていただくかたちで販売を実施しています。

家具付きの住宅も非常に良かったのですが、1つはコスト的に原価として20万円ほどかかってしまう問題と、もう1つはロジスティクスの問題で、搬入や、お客さまに売れて次の物件に持っていくこところが意外と煩雑で、なかなか数が広がりにくいところがありました。

こちらの試みはお客さまから非常に好評で、「生活のイメージが湧きました」というお声や、実際の効果としても長期の物件をあまり値引きせずにこれまで以上に動かすことができています。

こちらについては10月以降、数をあげて装着を進めているところです。お時間がありましたら、後ほどスマホ等でいくつか物件をご覧ください。家具付きと家具付きでないものがワンクリックで見比べられるようになっています。

スライドに実際の写真を掲載していますが、バーチャルと思えないくらいほぼリアルな感じで想像できると思っています。今後は長期化している物件だけでなく、リフォーム中の販売を促進したいと考えています。

通常リフォーム中に契約できずに1ヶ月、2ヶ月経つと値下げしますが、長期化する前にこのようなもので契約することによって、より回転と利益を上げていくことが実現できるのではと思います。今後楽しみなところだと個人的には思っています。

以上、足早になりましたが30分弱ということでご説明を終わります。最後に総括しますと、1つは今回コロナ禍でも増収増益を確保できたことです。前年度は上半期が通常10パーセント成長を見込んでいるところ20パーセントと高い中で、粗利率を下げないで増収増益できたことはよいところだと思っています。

2点目としては、事業の安定性をあらためて強調させていただきたいところです。3点目は「ESGレポート」で、これまで取り組んできたことをあらためてESG、SDGsの観点から整理させていただきました。以上の3点を簡単な総括として、私からのご説明とします。ありがとうございました。