2020年11月18日に行われた、株式会社ジーエス・ユアサ コーポレーション2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社ジーエス・ユアサ コーポレーション 代表取締役 取締役社長 村尾修 氏

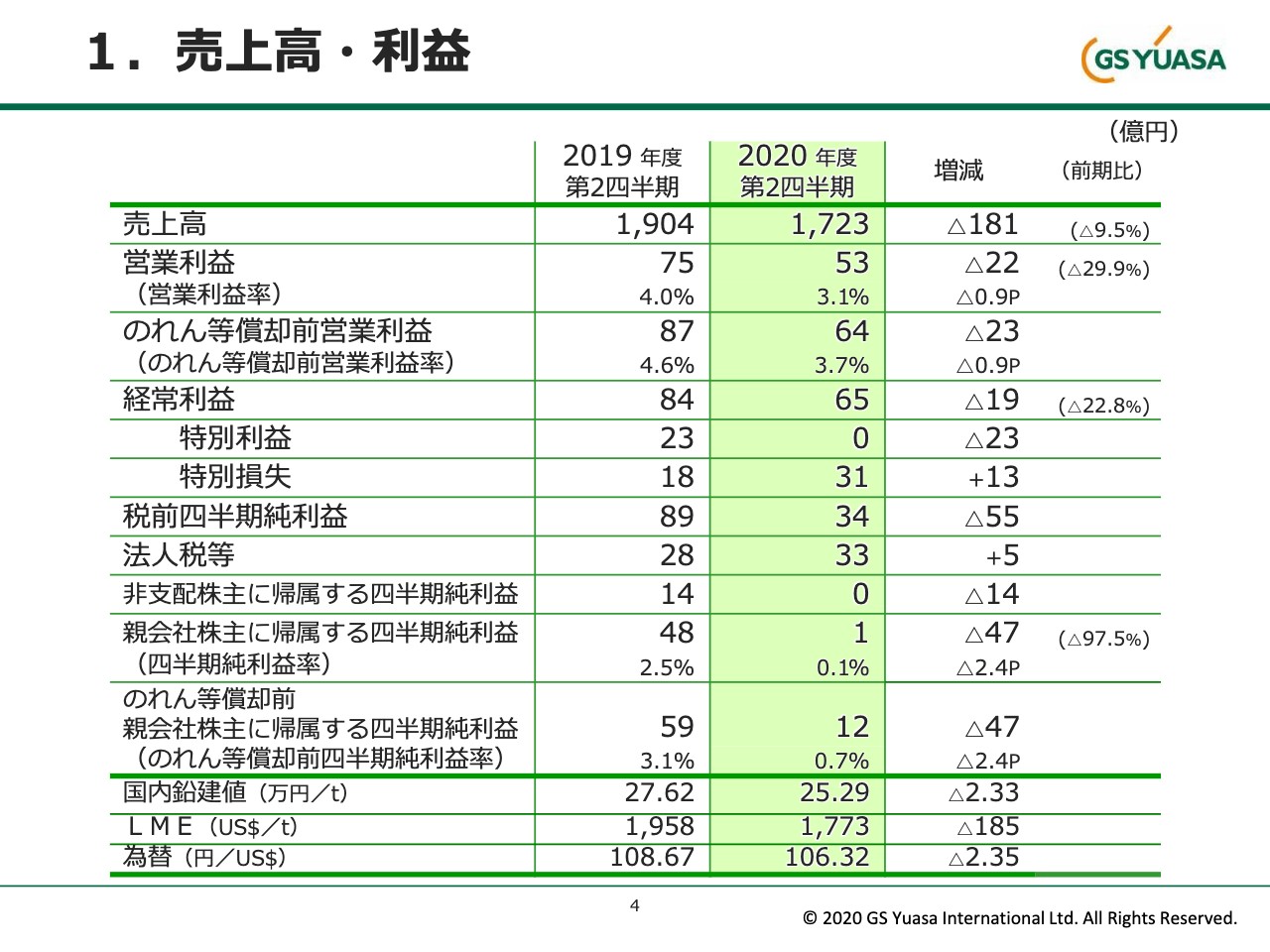

1.売上高・利益①

村尾修氏:機関投資家、アナリストのみなさまには日頃より大変お世話になっています。この場をお借りして御礼申し上げます。それでは、2021年3月期第2四半期決算状況についてご説明します。

4ページは売上高・利益の状況です。売上高は1,723億円で、前年同期比で9.5パーセントの減でした。主として国内外の自動車新車向け鉛蓄電池や、プラグインハイブリッド用リチウムイオン電池の販売が減少したことによるものです。

営業利益は53億円で、前年同期比で29.9パーセントの減でした。こちらは売上高の減少に伴うものです。四半期純利益は、車載用リチウムイオン電池の連結子会社であるリチウムエナジージャパンにおいて減損損失を特別損失に計上したことや、法人税等の増加により1億円という数字になっています。

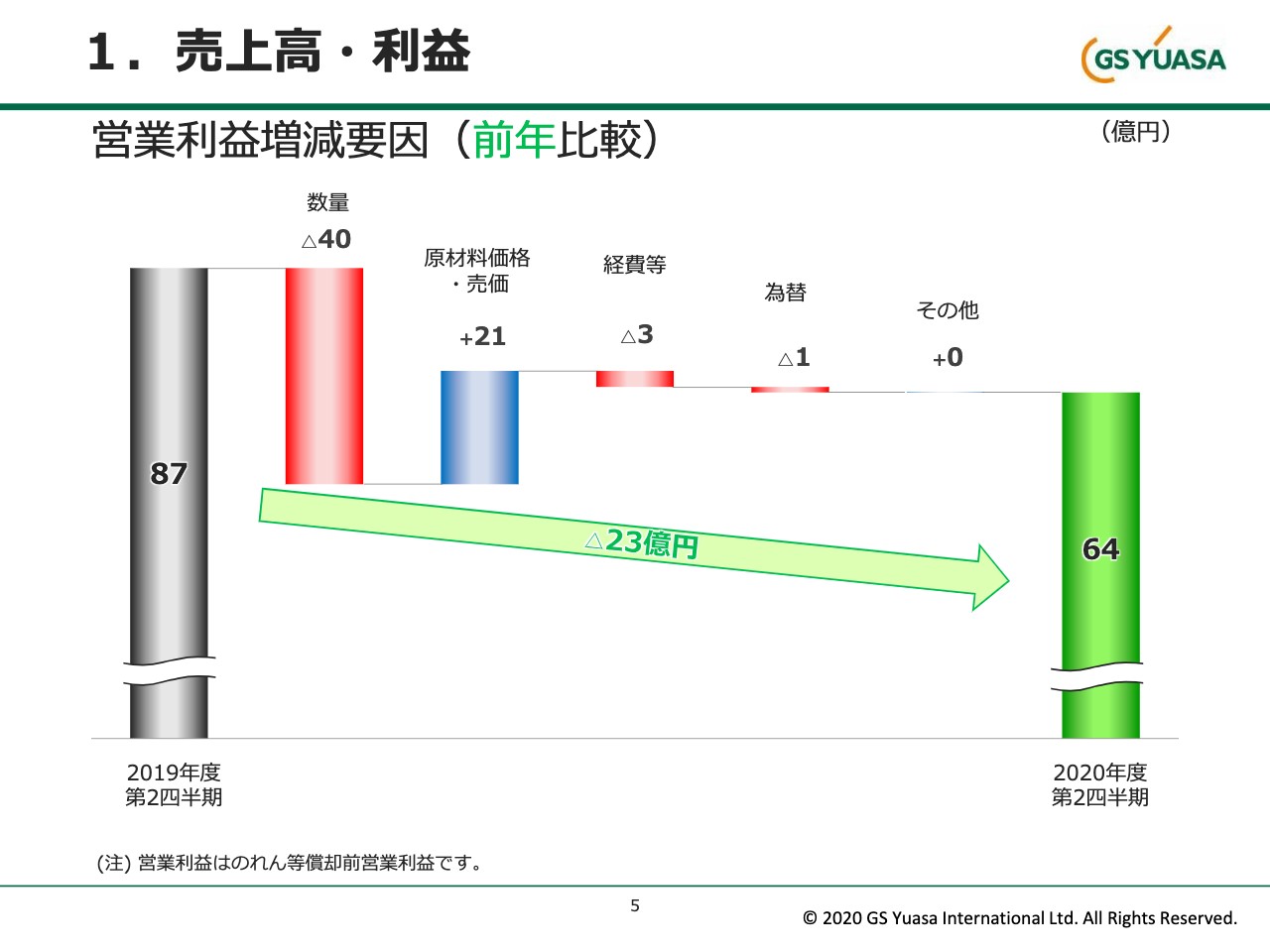

1.売上高・利益②

5ページは営業利益の増減要因です。数量は新型コロナウイルスの影響により、国内外の自動車新車向け蓄電池およびフォークリフト用電池、プラグインハイブリッド用リチウムイオン電池の販売が減少しました。

また、産業用電池電源事業において電源装置の販売が減少しました。原材料価格・売価は主原料の鉛価格下落によるプラス効果がありました。

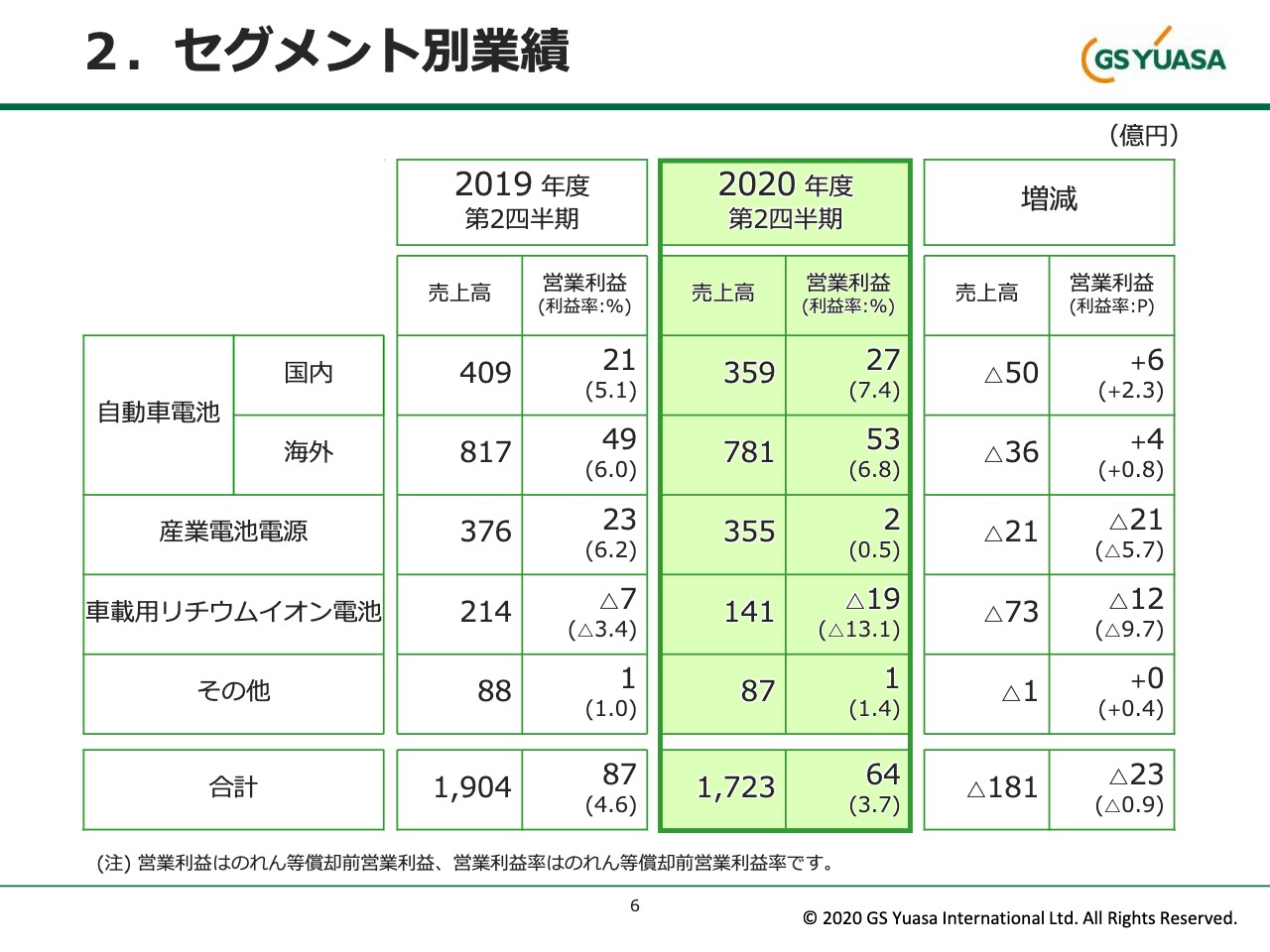

2.セグメント別業績

6ページはセグメント別業績です。詳細については次ページからご説明します。

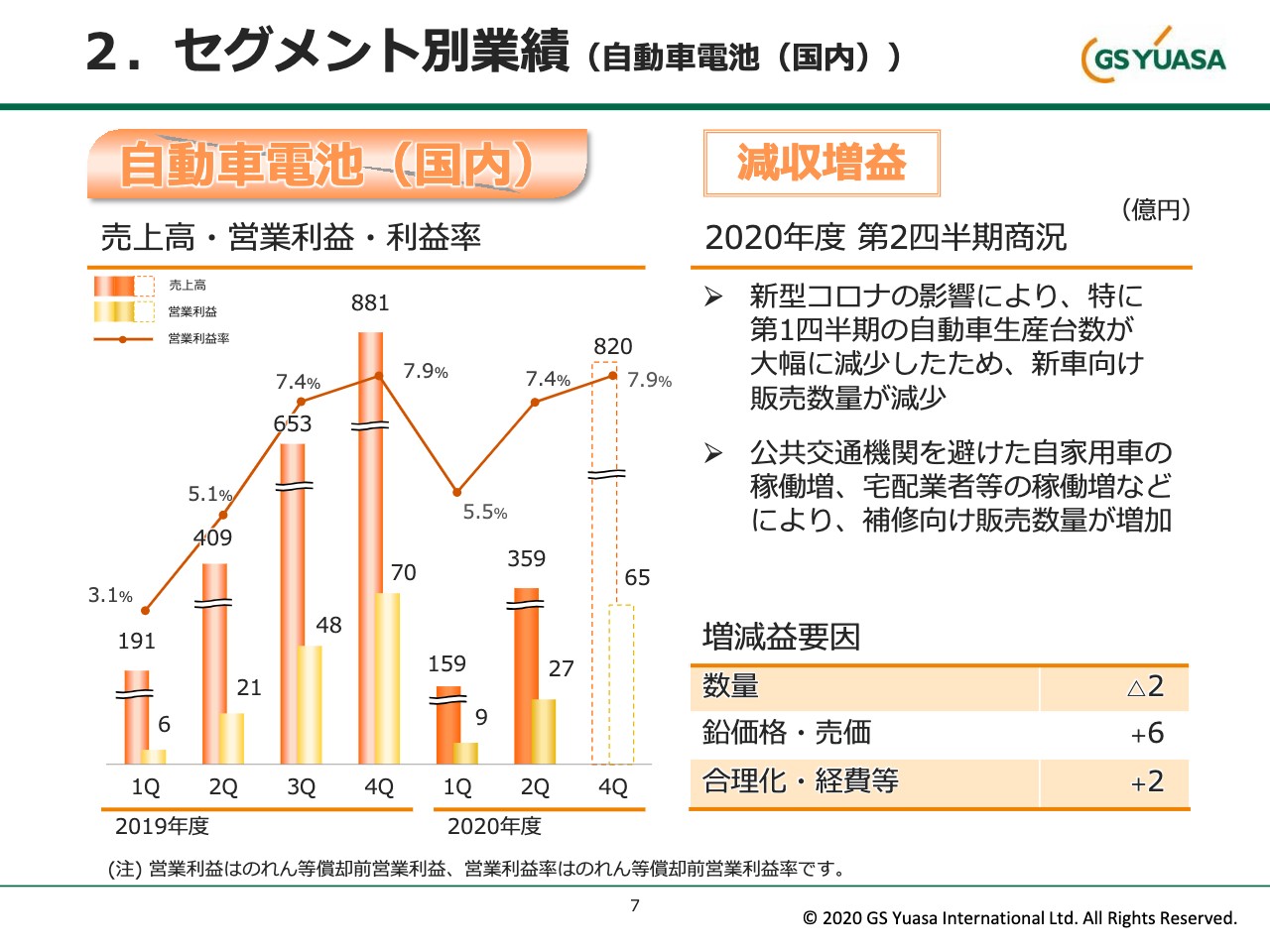

2.セグメント別業績(自動車電池(国内))①

7ページは国内の自動車電池の業績状況ですが、減収増益でした。新型コロナウイルスの影響により、特に第1四半期の自動車生産台数が大幅に減少したため、新車向け販売数量が減少しました。一方、公共交通機関を避けた自家用車の稼働増、宅配業者等の稼働増などにより、補修向け販売数量は増加しました。

2.セグメント別業績(自動車電池(国内))②

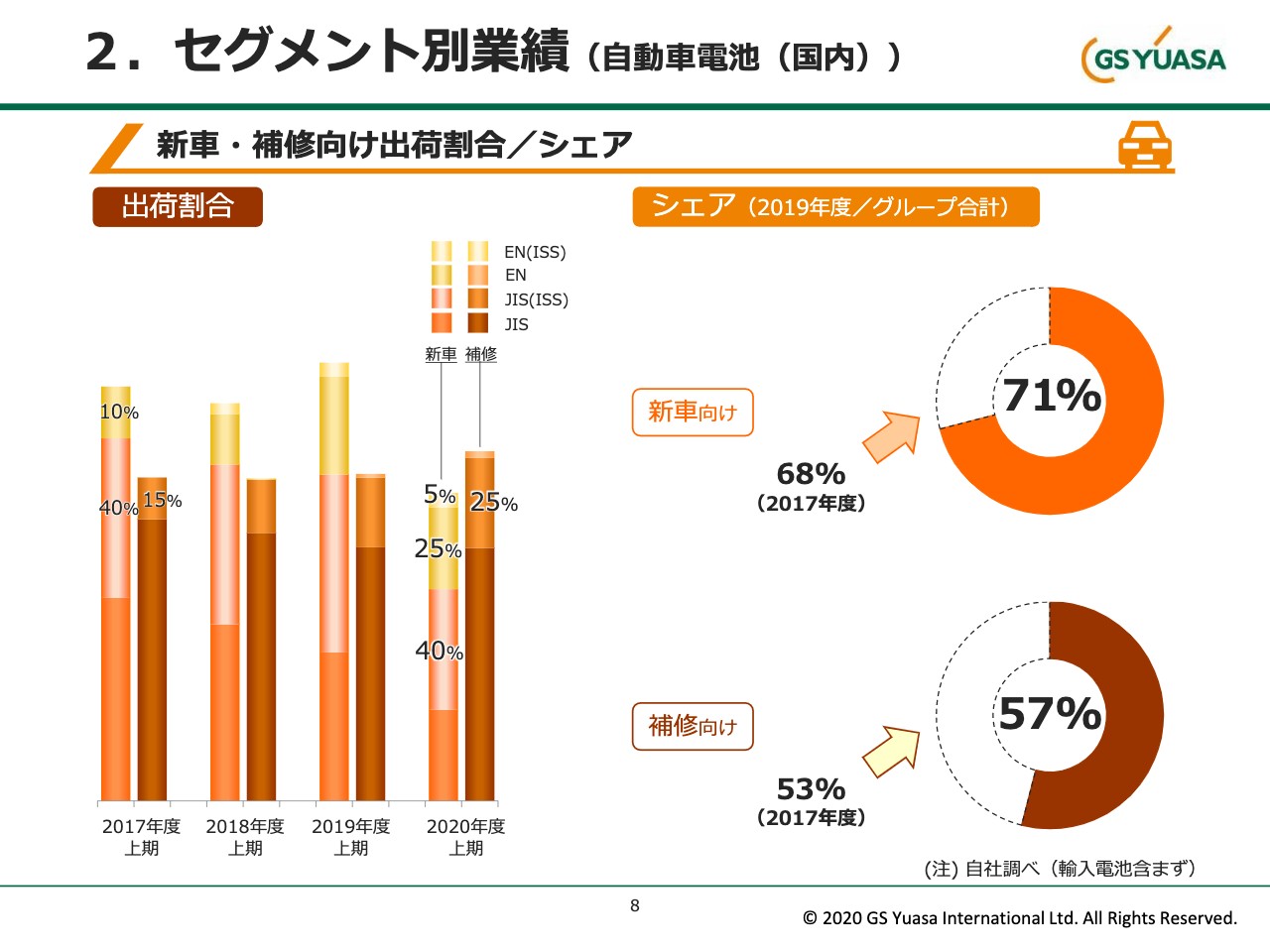

8ページは新車・補修向け出荷割合です。新車向けシェアは2017年度に比べて3ポイントアップしています。こちらは当社が強いENタイプ、いわゆる欧州統一規格の電池の採用が増加したことによります。

補修向けシェアは2017年度に比べて4ポイントアップしています。当社が新車向けで多く納入したアイドリングストップ車用鉛蓄電池の交換需要が増加しています。また、高付加価値製品であるアイドリングストップ車用電池の増加で、製品構成も良化しています。日本国内の補修市場では、自動車ディーラーでのバッテリー交換が増加しており、これらの需要を確実に取り込むような取り組みも実施しています。

2.セグメント別業績(自動車電池(海外))①

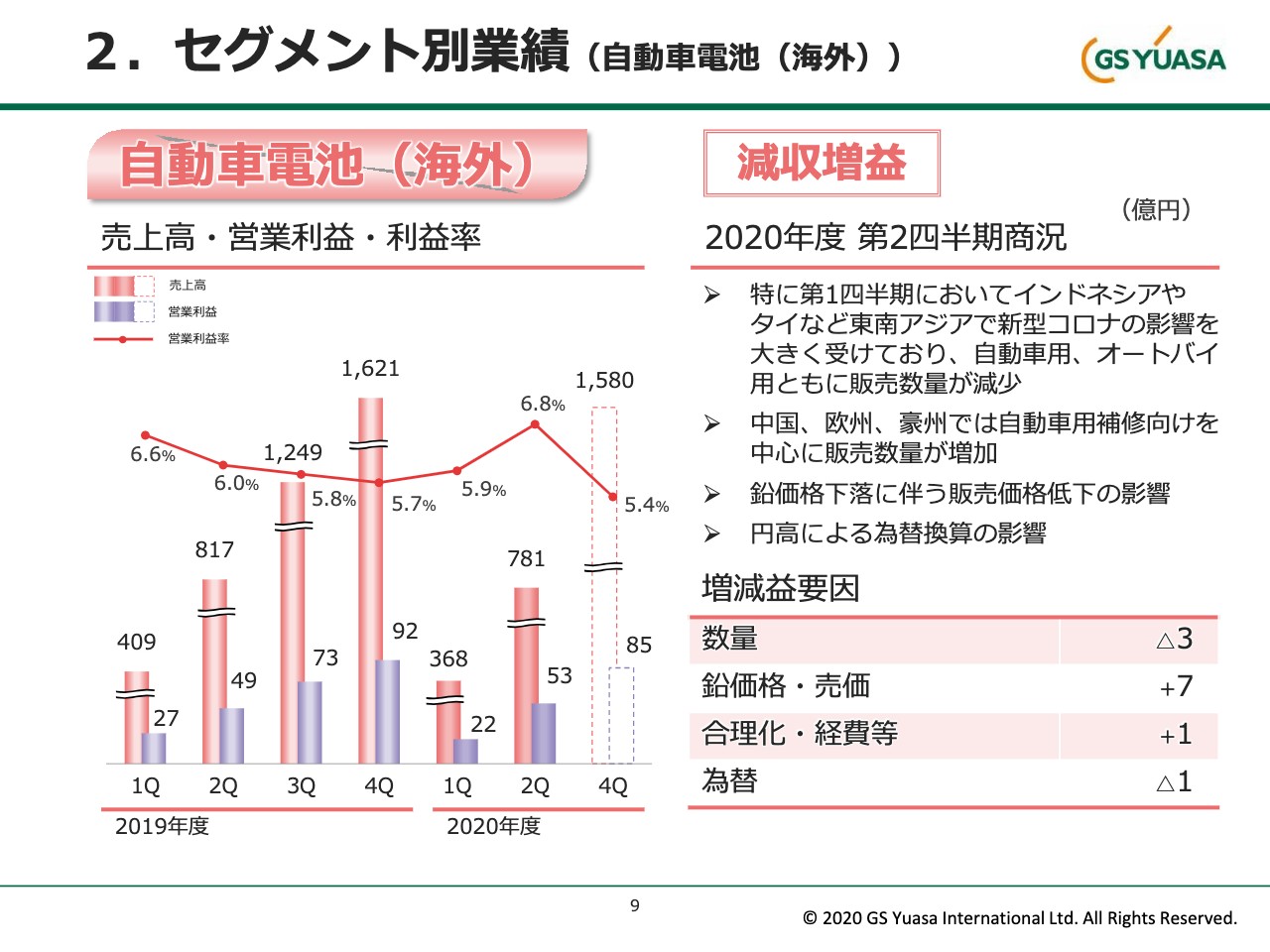

9ページは海外の自動車電池の業績状況ですが、減収増益でした。特に第1四半期においてインドネシアやタイなど東南アジアで新型コロナウイルスの影響を大きく受けており、自動車用、オートバイ用ともに販売数量が減少しました。中国、欧州、豪州では自動車用補修向けを中心に販売数量が増加しました。鉛価格下落に伴う販売価格低下の影響もありました。

2.セグメント別業績(自動車電池(海外))②

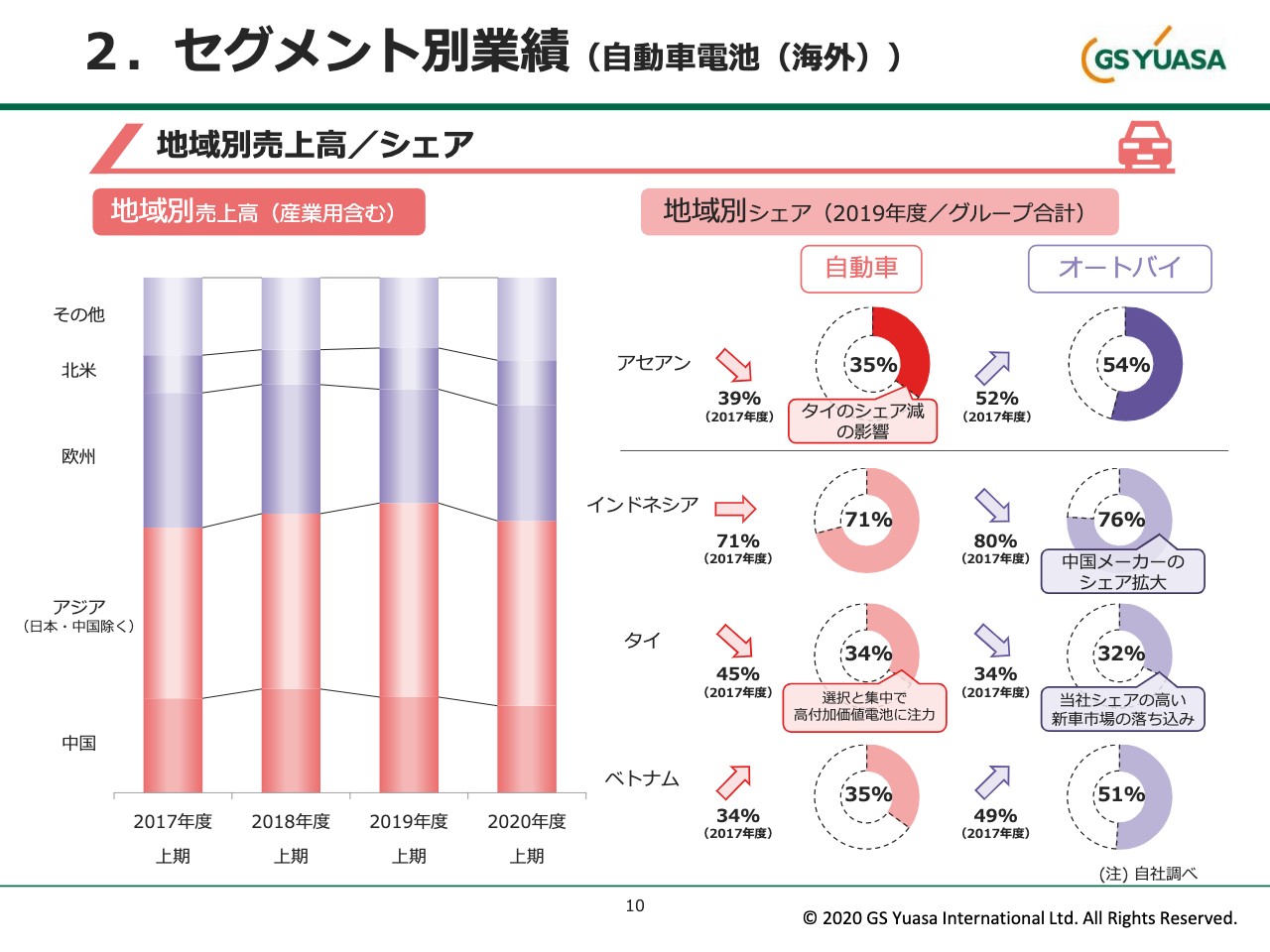

10ページは自動車電池におけるグローバルでの売上高とシェアです。海外の自動車電池事業の売上高の50パーセント以上は、自動車、オートバイの販売の増加が見込まれるアジア地域です。

アジアの中でも特に当社シェアの高い地域がアセアンであり、自動車用で35パーセント、オートバイ用で54パーセントのシェアを維持しています。どちらも世界ナンバーワンのシェアです。アセアンでは高いシェアを維持しつつ、新製品投入や最適生産体制の構築により利益率の向上を図っています。

2.セグメント別業績(産業電池電源)

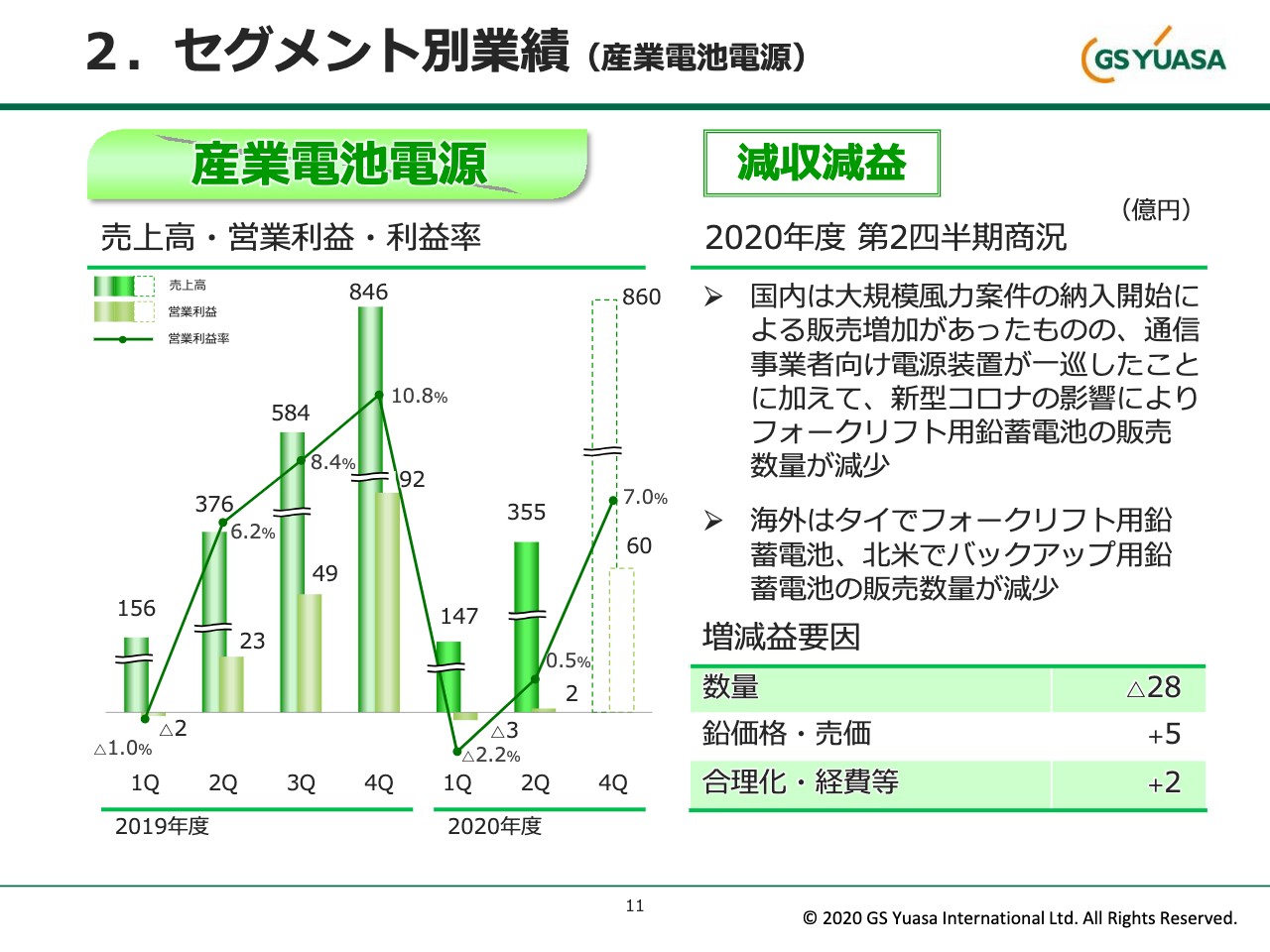

11ページは産業電池電源の業績状況ですが、減収減益でした。国内は大規模風力案件の納入開始による販売増加がありましたが、通信事業者向け電源装置が一巡したことに加えて、新型コロナウイルスの影響によりフォークリフト用鉛蓄電池の販売数量が減少しました。海外ではタイでフォークリフト用鉛蓄電池、北米でバックアップ用鉛蓄電池の販売数量が減少しました。

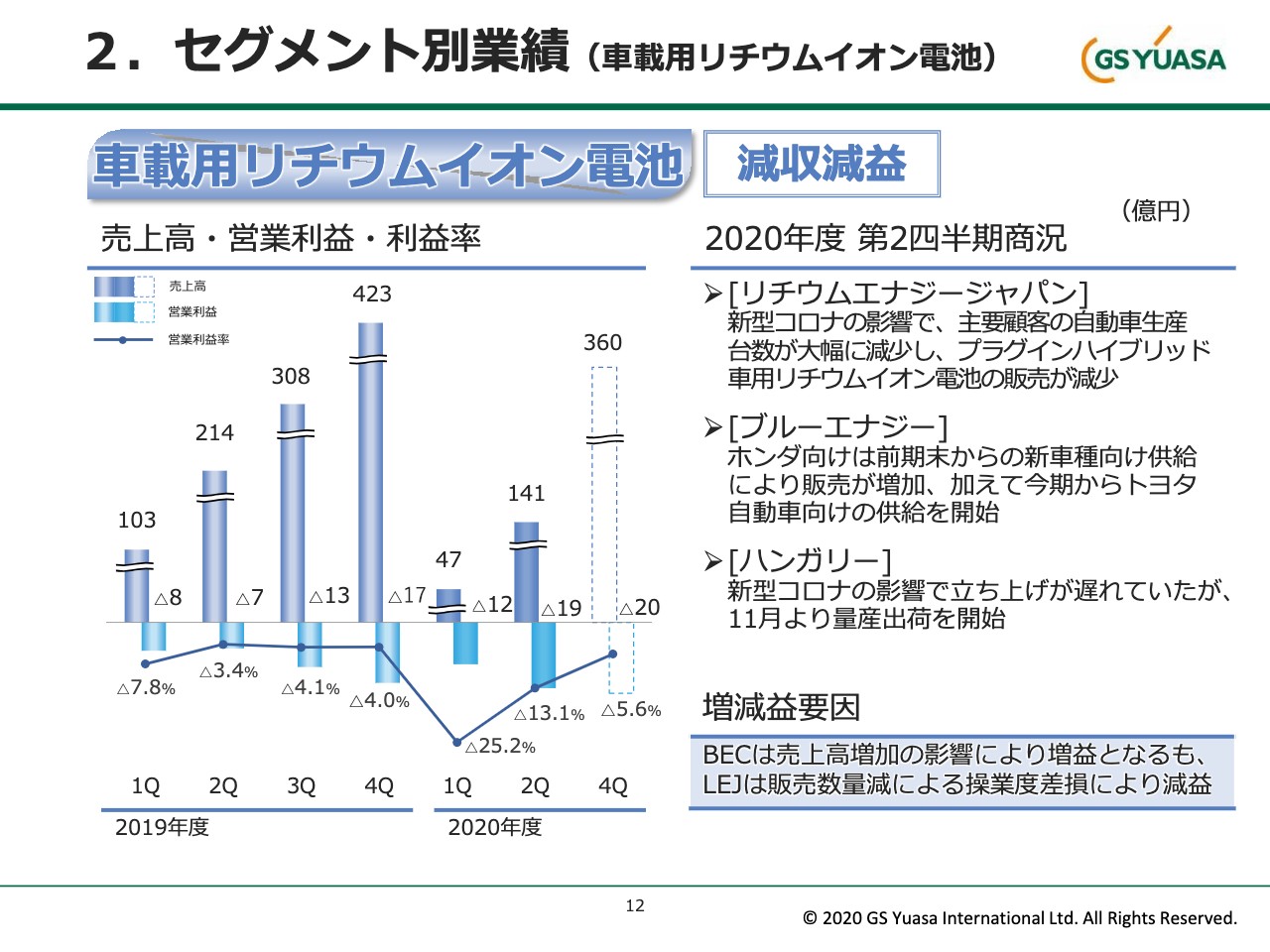

2.セグメント別業績(車載用リチウムイオン電池)①

12ページは車載用リチウムイオン電池の業績状況ですが、減収減益でした。リチウムエナジージャパンについては、新型コロナウイルスの影響で主要顧客の自動車生産台数が大幅に減少し、プラグインハイブリッド車用リチウムイオン電池の販売が減少しました。

ブルーエナジーについては、ホンダ向けは前期末からの新車種向け供給により販売が増加し、加えて今期からトヨタ自動車向けの供給を開始しています。ハンガリー工場の稼働状況については、新型コロナウイルスの影響で立ち上げが遅れていましたが、この11月より量産出荷を開始しました。

2.セグメント別業績(車載用リチウムイオン電池)②

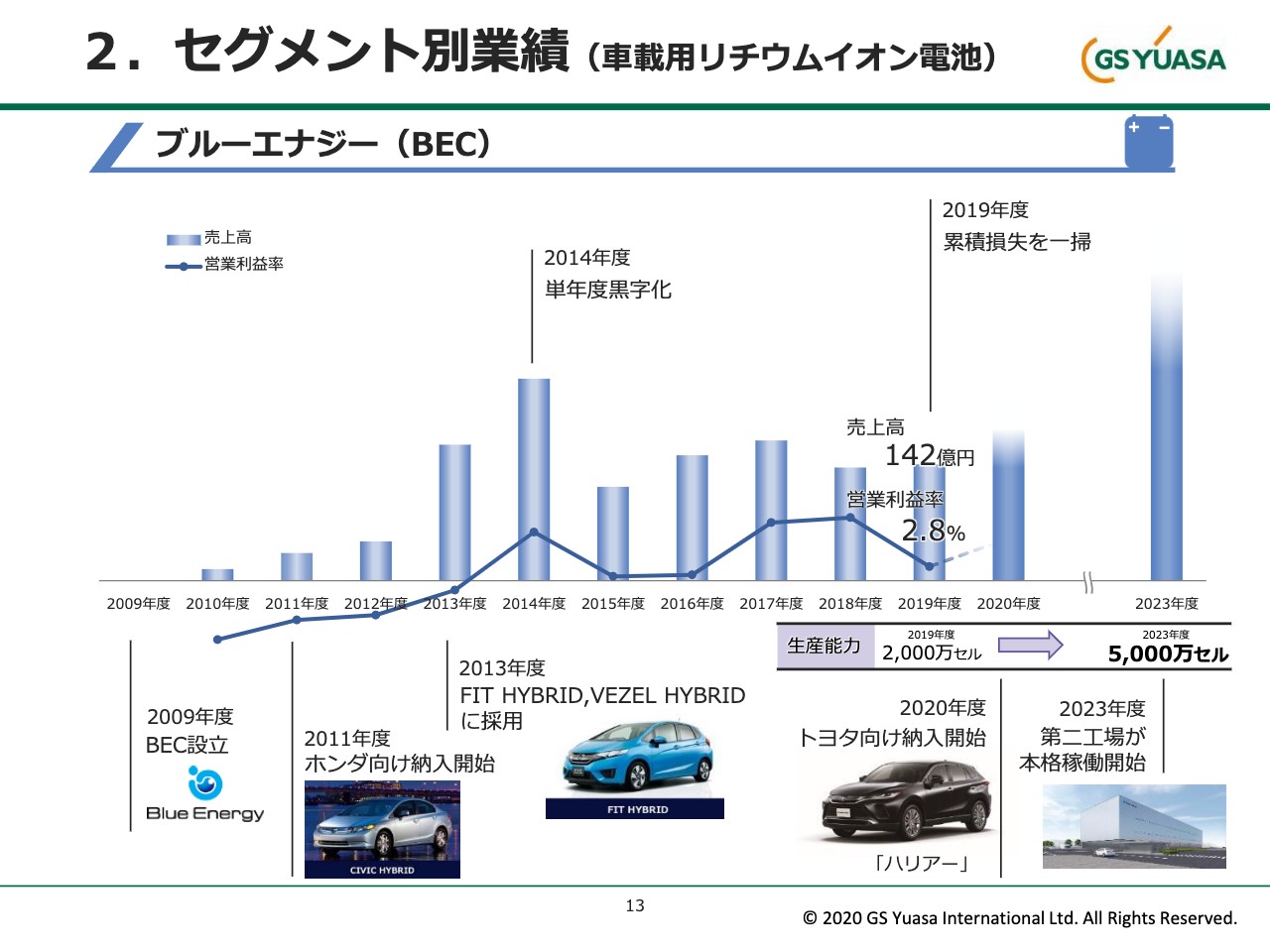

13ページでは車載用リチウムイオン電池セグメントについて、個々に見ていきたいと思います。まずハイブリッド用の電池を生産しているブルーエナジーの業績です。先ほどお伝えしましたが、今年度からトヨタ自動車の「ハリアー」向けに供給を開始しました。将来の需要増加を見据えて現在第2工場の建設を開始しており、2023年度には現在の2.5倍となる5,000万セルの生産能力に増強する計画です。

2.セグメント別業績(車載用リチウムイオン電池)③

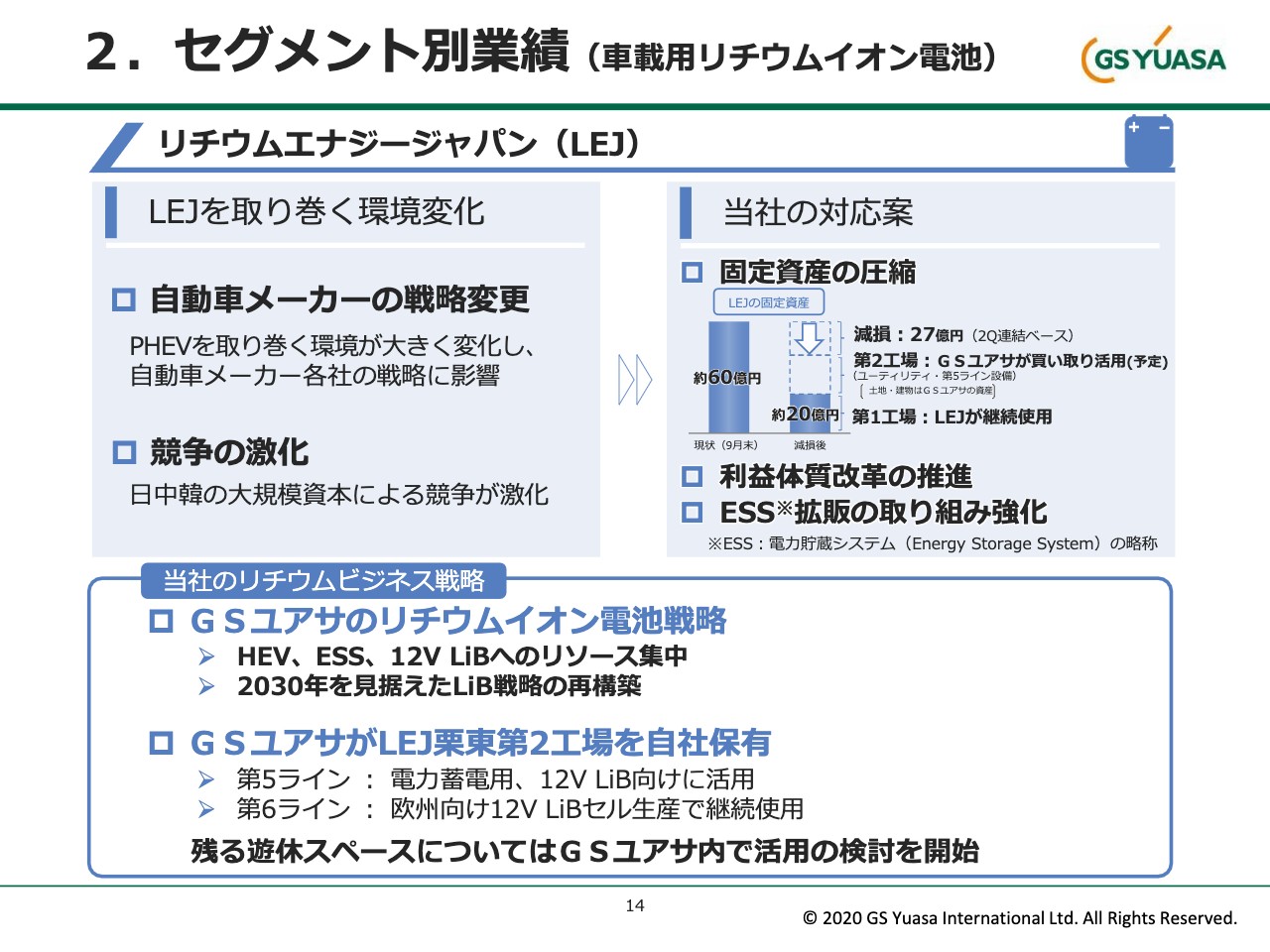

14ページはリチウムエナジージャパンの今後についてご説明します。リチウムエナジージャパンは、連結で27億円の減損を実施します。減損後はLEJ栗東の第2工場をGSユアサが買い取る予定です。第2工場の既設の2ラインのうち、1つのラインはESS蓄電池用と12V用途に活用し、もう1つのラインは欧州向け12V用に活用したいと考えています。残る第2工場のスペースについても、リチウムイオン電池関係で活用の検討を開始したところです。

2.セグメント別業績(その他)

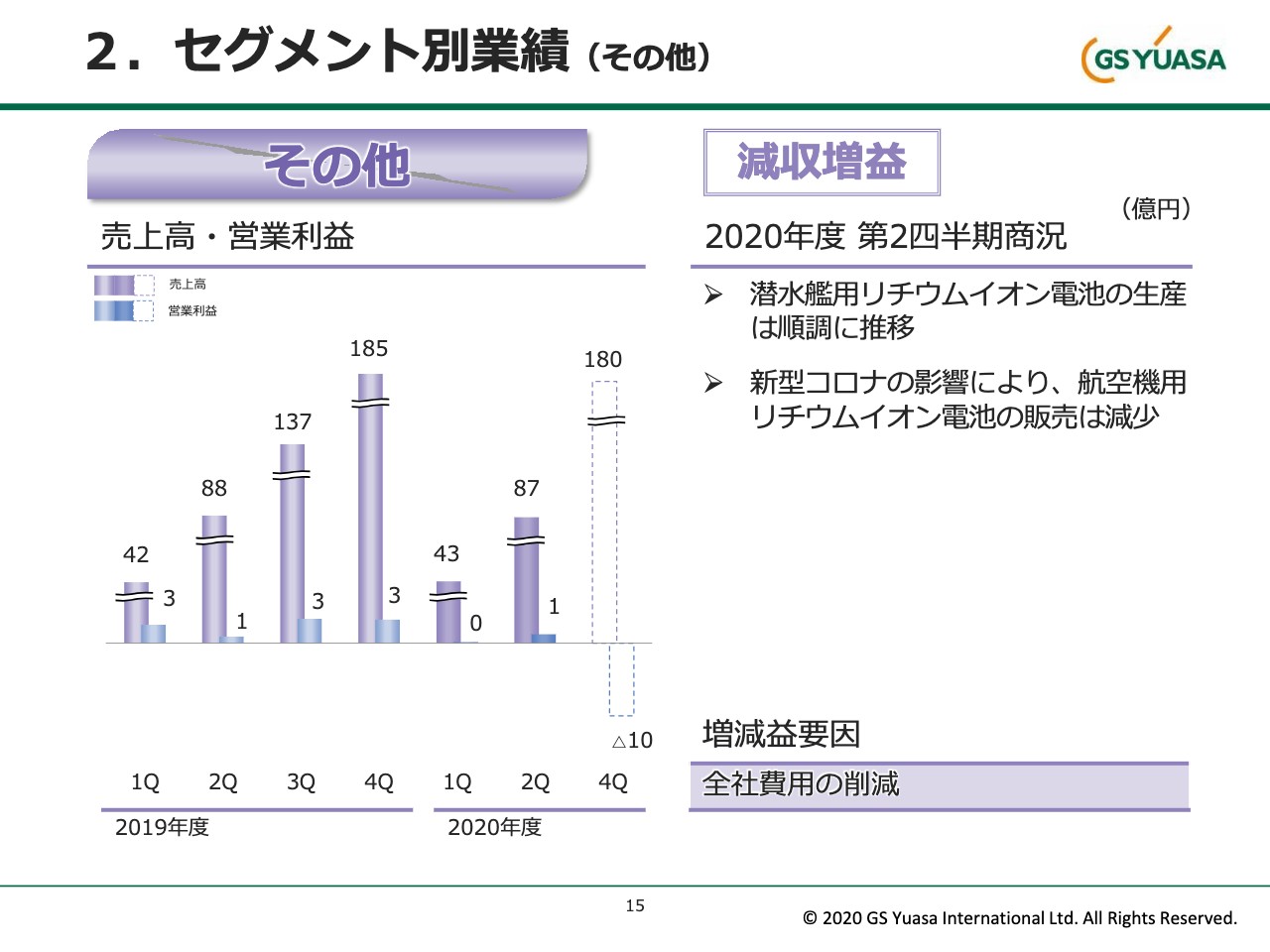

15ページは、GSユアサテクノロジーを中心としたその他セグメントの業績状況です。こちらのセグメントについては減収増益でした。潜水艦用リチウムイオン電池の生産は順調に推移しています。新型コロナウイルスの影響により、航空機用リチウムイオン電池の販売は減少しました。

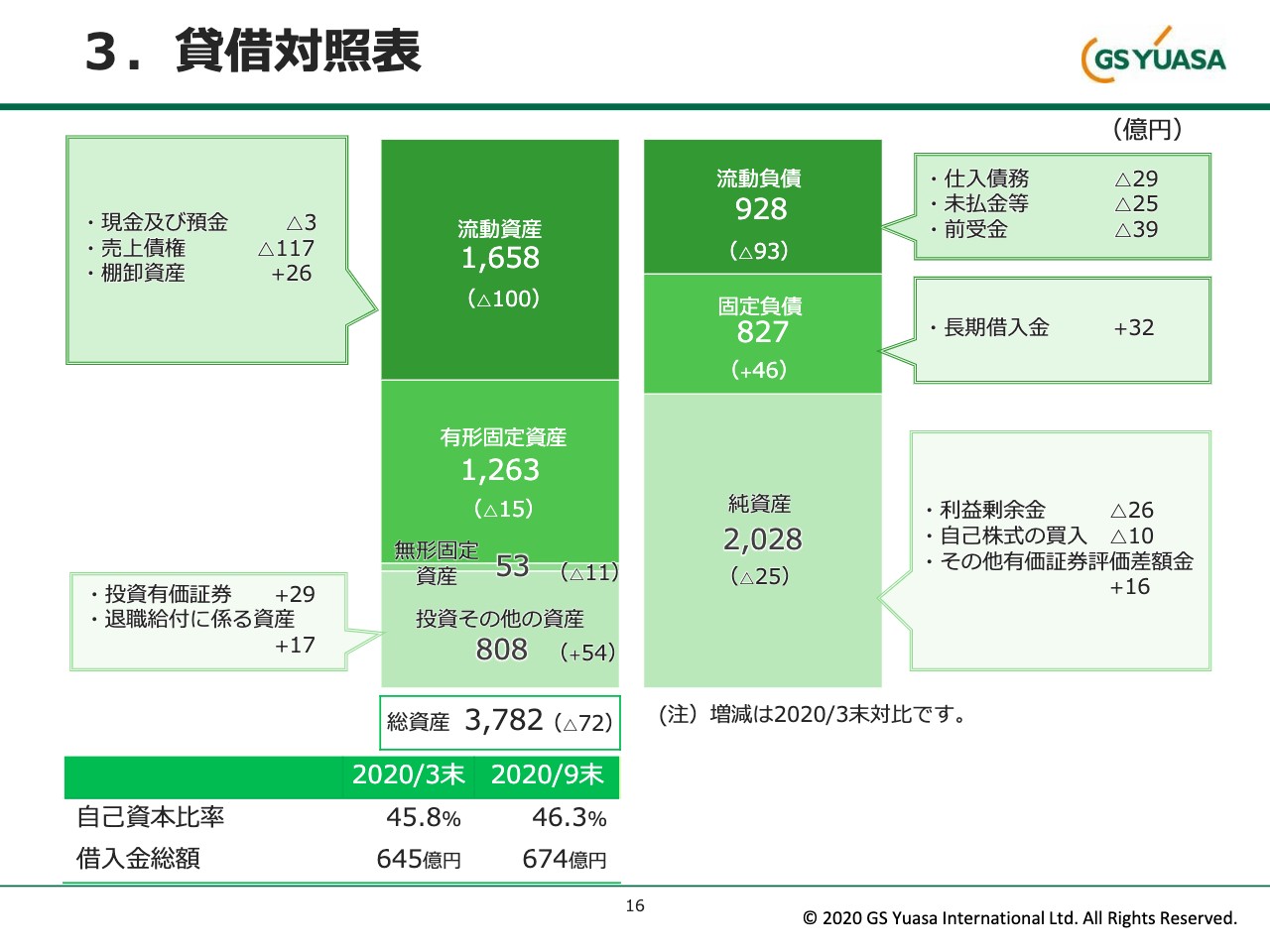

3.貸借対照表

16ページはバランスシート、貸借対照表です。総資産は3,782億円と前期末に比べて72億円減少しています。流動資産は主に売上債権の回収が済んだことにより100億円の減少、固定資産については有形固定資産等は減価償却が進み減少しましたが、保有株式の時価評価による投資有価証券の増加および退職給付にかかる資産の増加等により27億円増加しています。

負債は新型コロナウイルス感染拡大に伴う資金対応として実施しました。総額50億円の借入に伴う長期借入金の増加はあったものの、前期に計上した大型蓄電池設備に関わる前受金や仕入債務が減少したことにより減少しました。

純資産は保有株式の時価評価に伴う増加はありましたが、配当金の支払いや自己株式の取得等により25億円減少しています。自己資本比率は前期末から0.5ポイント増加して46.3パーセントとなっています。

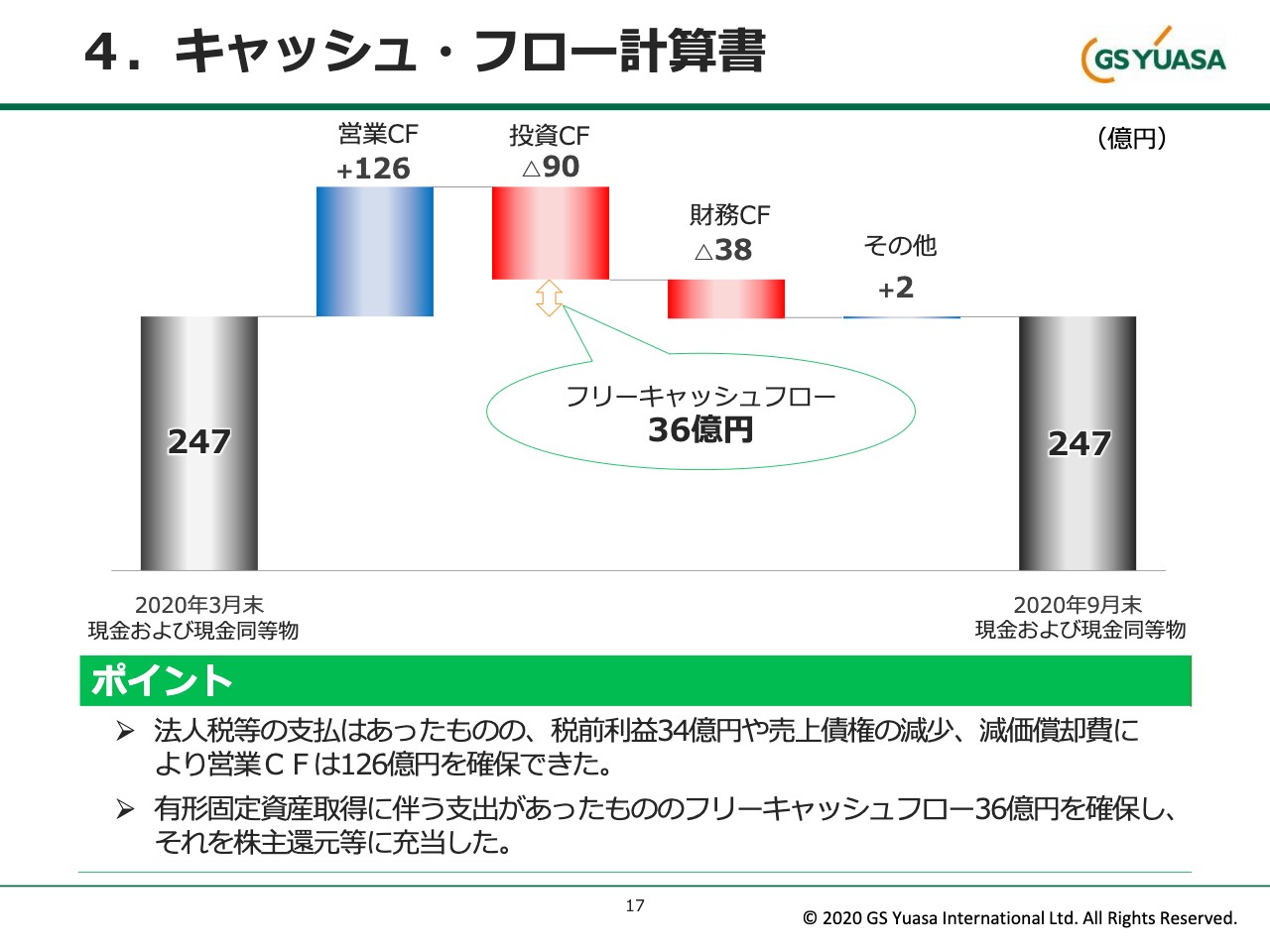

4.キャッシュ・フロー計算書

17ページはキャッシュ・フローの状況です。営業キャッシュ・フローは税前利益、減価償却費で126億円を確保し、運転資金の改善によるキャッシュ・フローにて税金等の資質をまかなっています。有形固定資産取得に伴う支出があったものの、フリーキャッシュ・フロー36億円を確保し、そちらを株主還元等に充当しています。

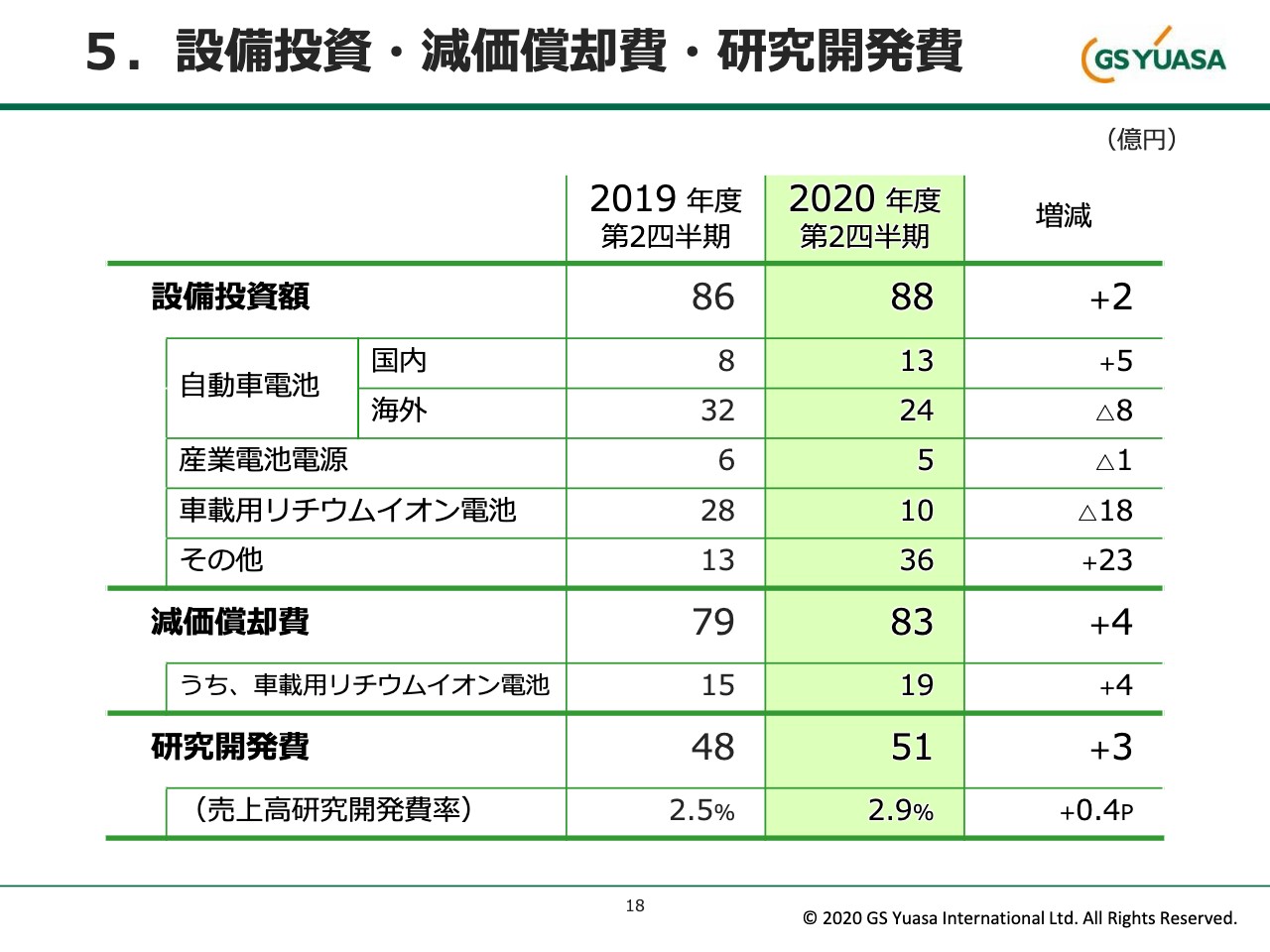

5.設備投資・減価償却費・研究開発費

18ページは設備投資、減価償却費、研究開発費の状況です。現在のところ、ほぼ前年並みです。

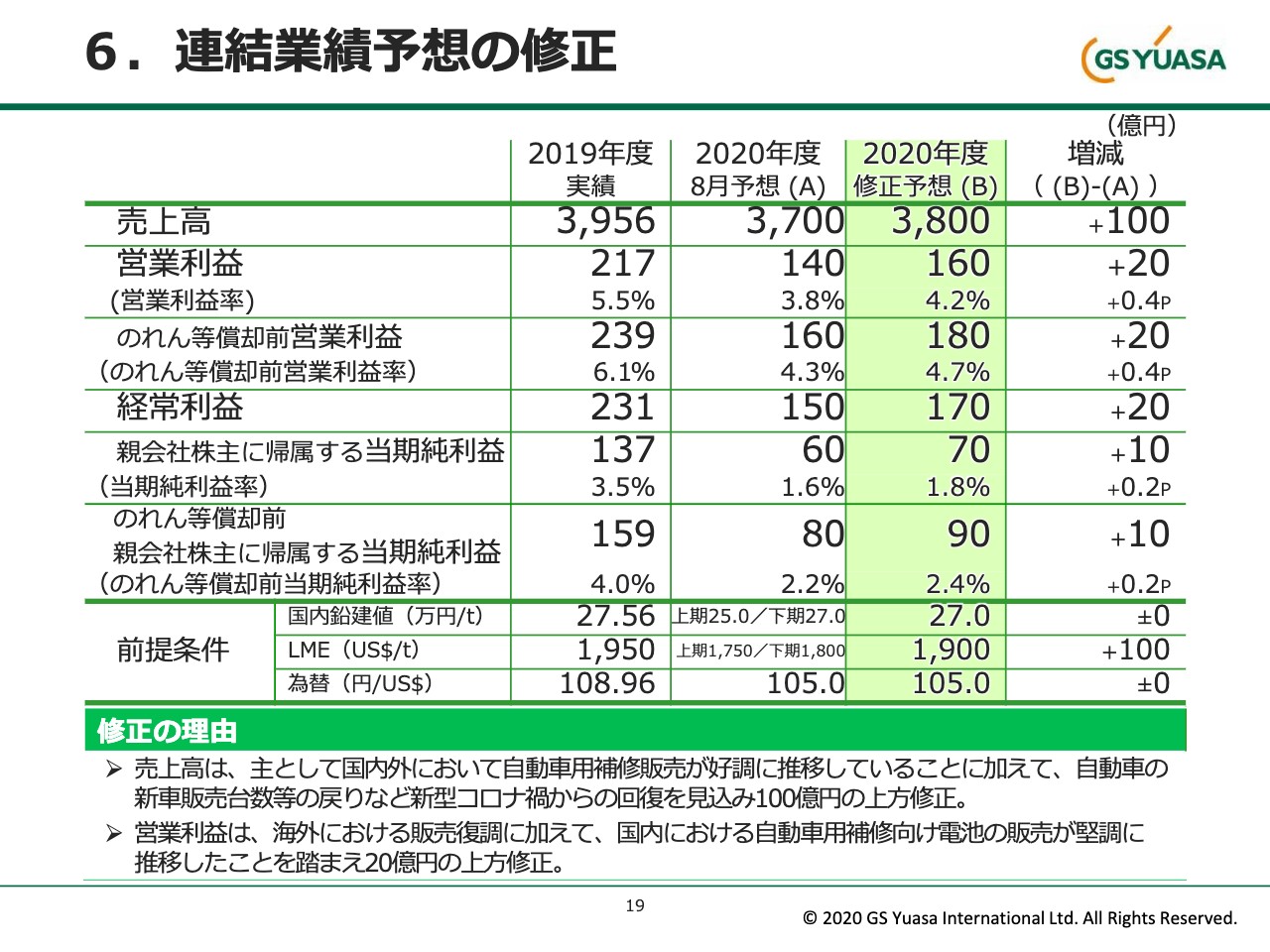

6.連結業績予想の修正①

19ページは連結業績予想の修正状況です。修正理由については、売上高は主として国内外において自動車用補修販売が好調に推移していることに加えて、自動車の新車販売台数等の戻りなど、コロナ禍からの回復を見込み100億円上方修正します。

営業利益は海外における販売復調に加えて国内における自動車用補修向け電池の販売が堅調に推移したことを踏まえ、20億円上方修正します。

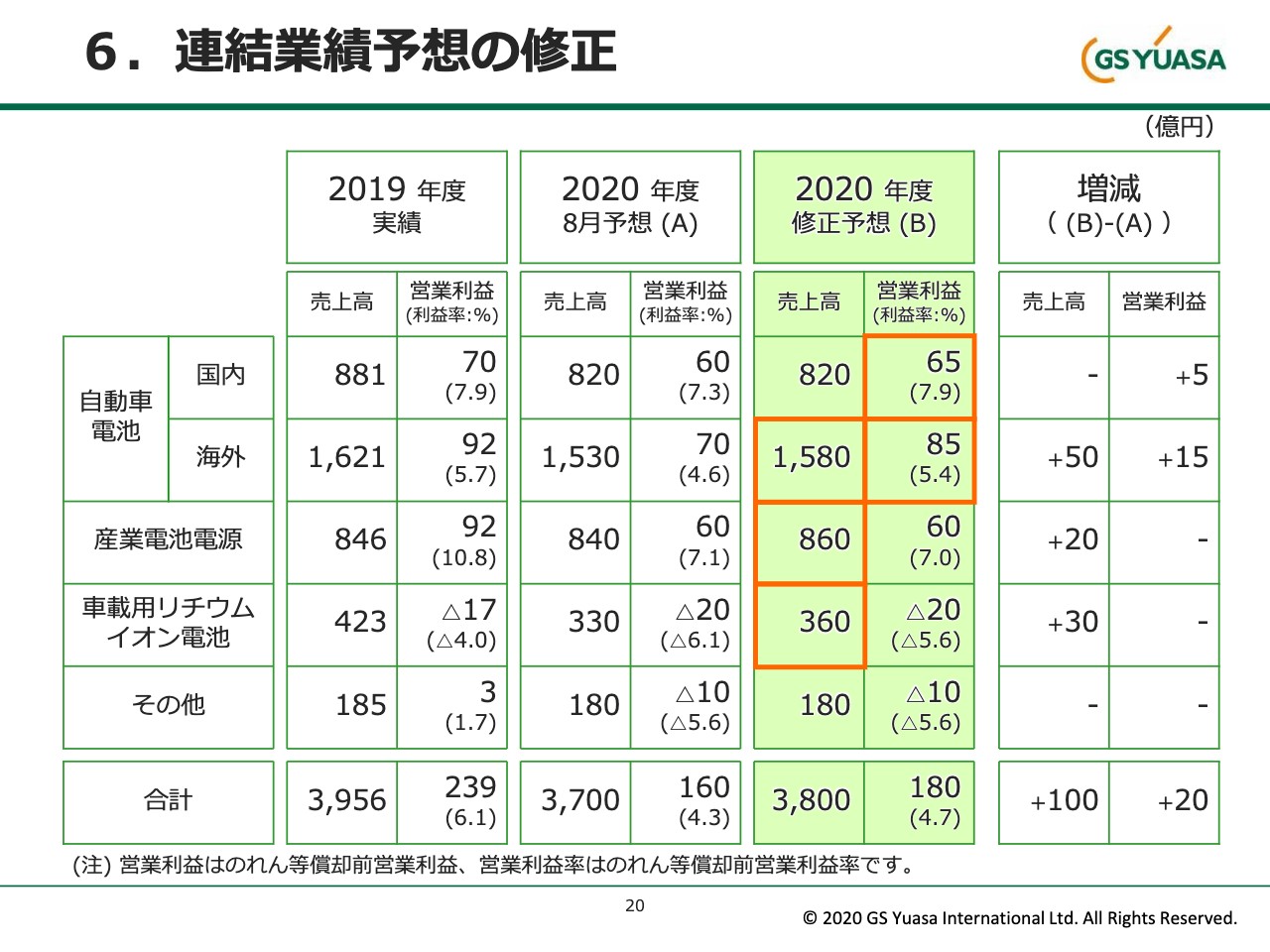

6.連結業績予想の修正②

20ページはセグメントごとの連結業績予想の修正状況です。自動車電池の国内営業利益はプラス5億円で、主に上期の上振れ分を反映しています。自動車電池の海外は売上高がプラス50億円で、当初の予想に比べてインドネシア、米国、豪州、タイが好調に推移しています。営業利益がプラス15億円で、主に上期の上振れ分を反映しています。

産業電池電源の売上高はプラス20億円で、フォークリフト用鉛蓄電池の回復を見込んでいます。車載用リチウムイオン電池の売上高はプラス30億円で、リチウムエナジージャパンの物量増を見込んでいます。利益貢献については限定的であり、据え置いています。

7.ESGの取り組み状況(環境)①

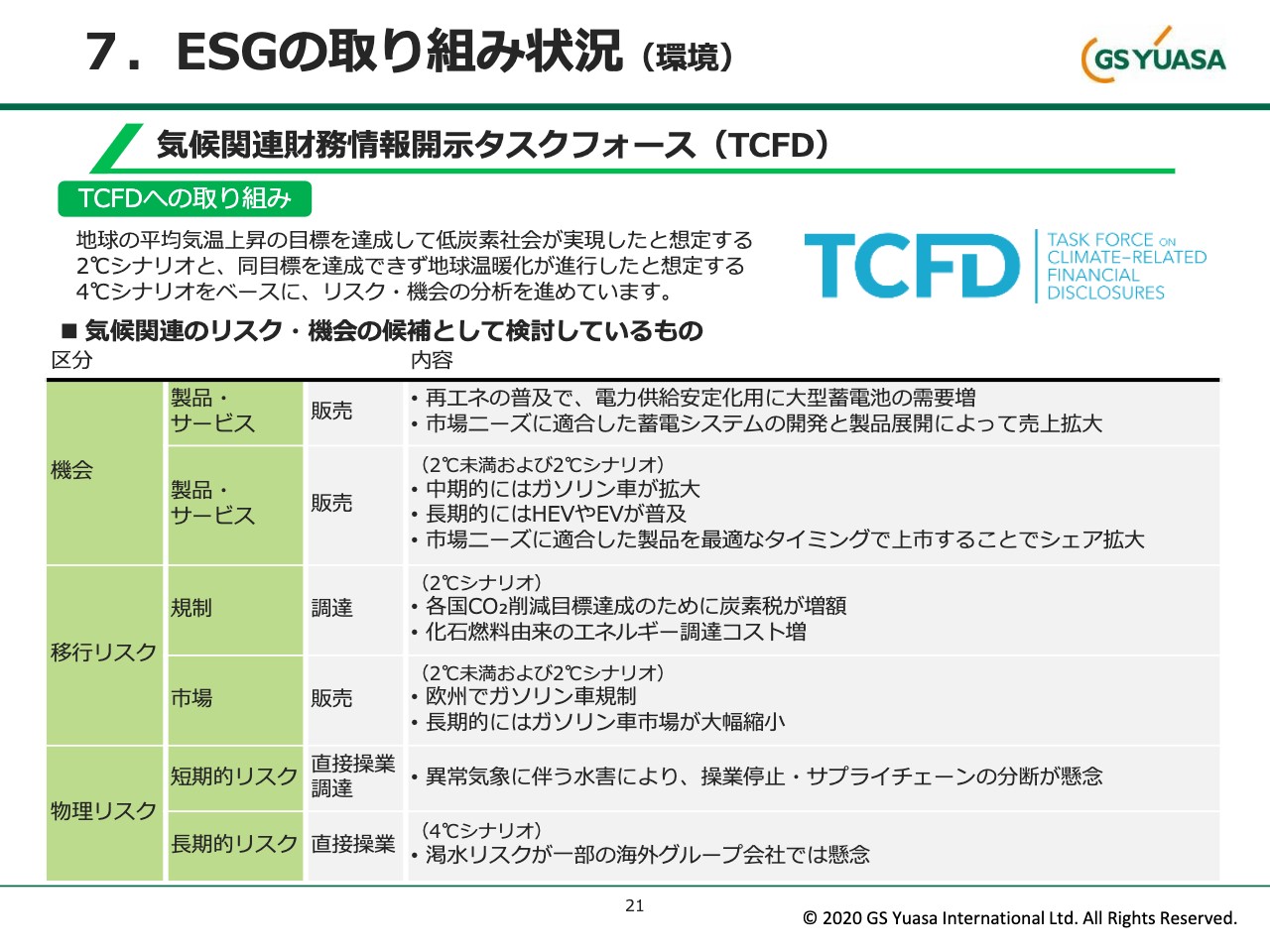

21ページからESGの取り組みについてご説明します。当社は2019年12月にTCFD提言に対する賛同とTCFDコンソーシアムへの参加を表明しています。特に主力製品である自動車電池事業に影響を及ぼす自動車市場の動向は、リスクと機会の両面から重要視しています。

また世界規模での再生可能エネルギーの普及は蓄電システムの販売拡大に向けた大きな機会として捉えています。今後TCFDを活用したリスク、機会の特定や、事業戦略への展開を推進するとともに、気候変動関連情報の適切な開示に努めたいと考えています。

7.ESGの取り組み状況(環境)②

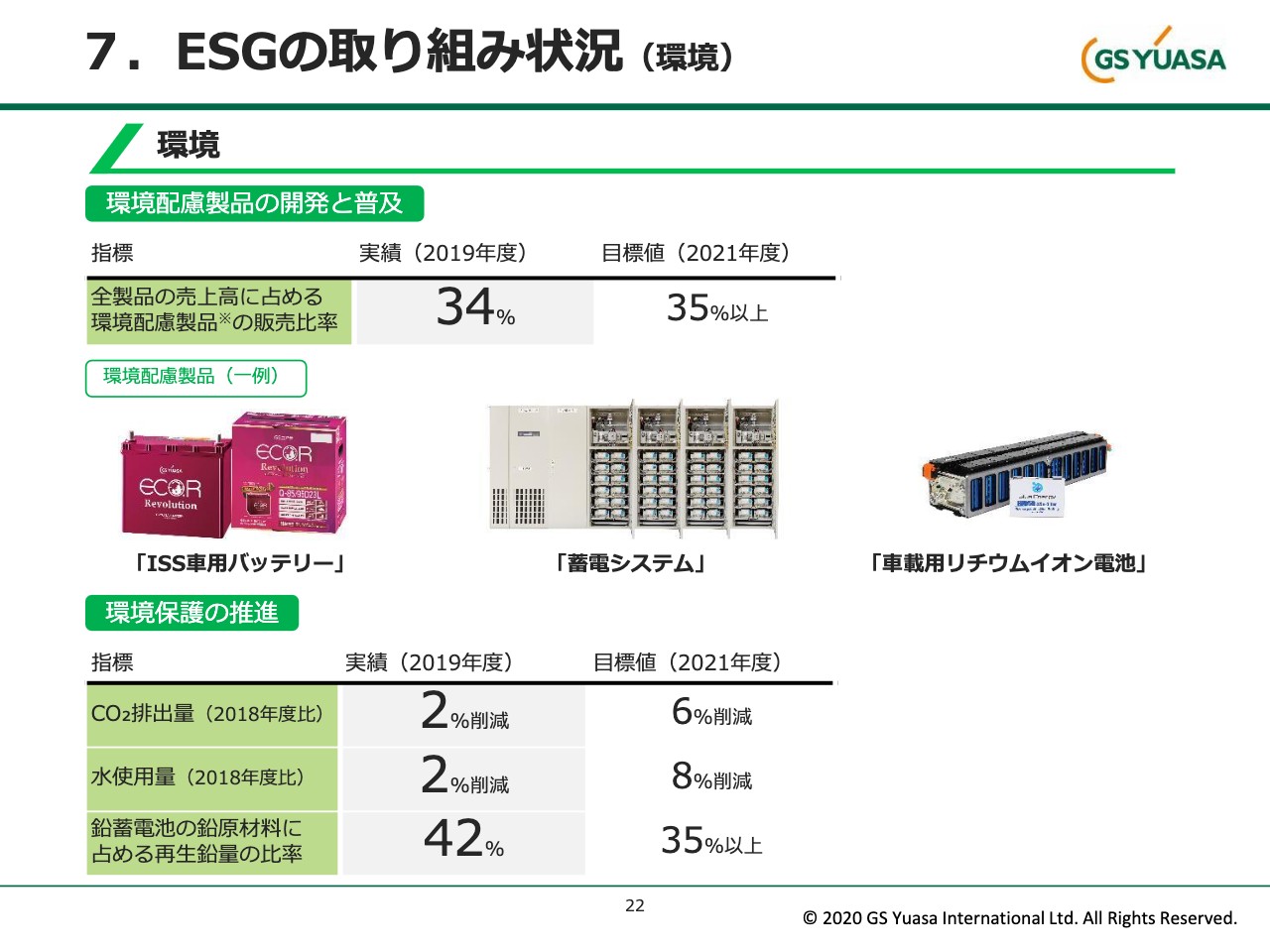

22ページです。2019年度における環境配慮製品の販売比率は現時点で34パーセントであり、年度目標を大きく達成しています。

7.ESGの取り組み状況(社会)①

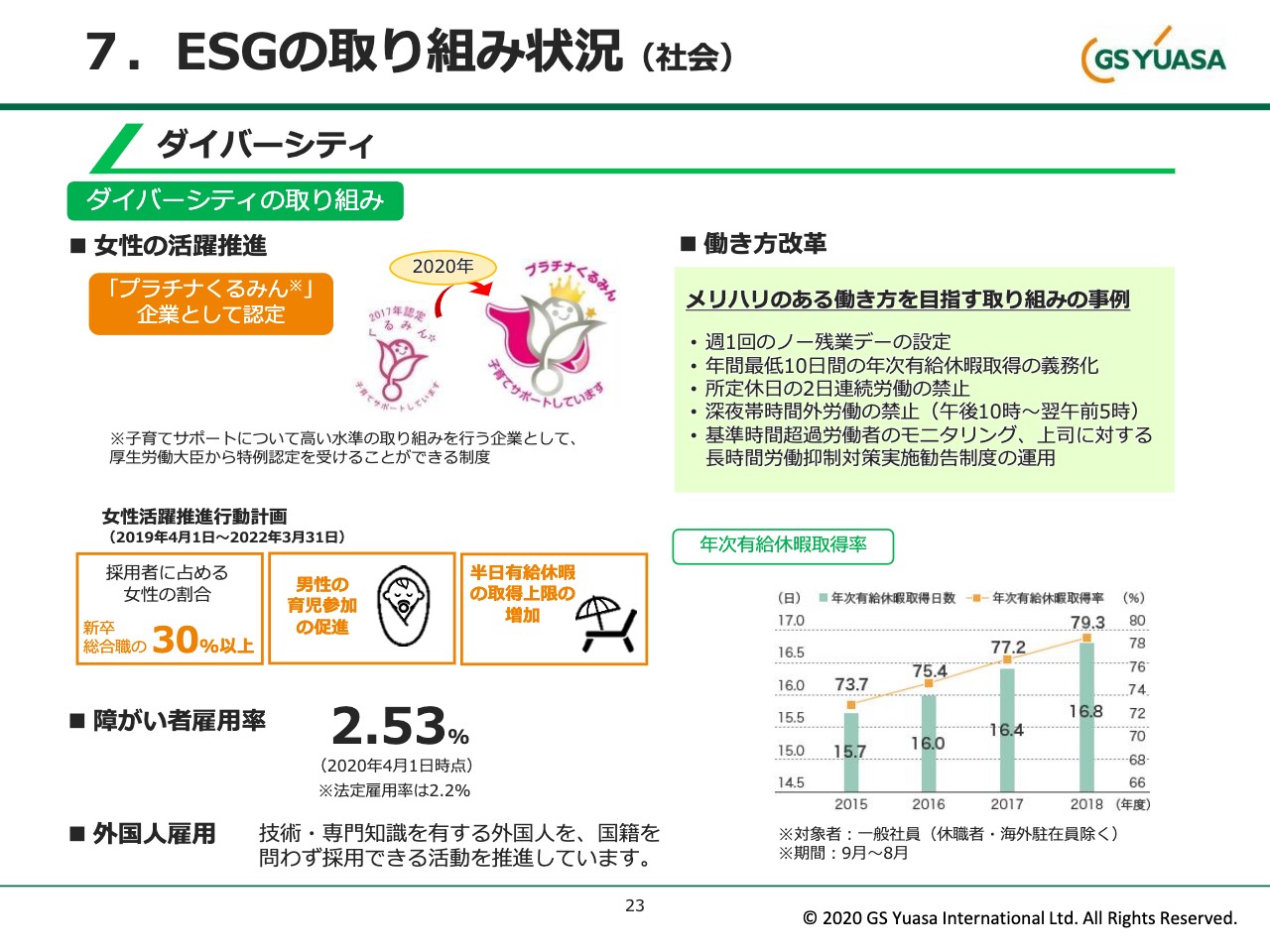

23ページはダイバーシティの取り組み状況です。当社はダイバーシティの取り組みとして、女性活用推進や働き方改革を重点課題として取り組み、結果として今年度は「プラチナくるみん」の認定を受け、障害者雇用率も法定雇用率を上回っている状況です。

7.ESGの取り組み状況(社会)②

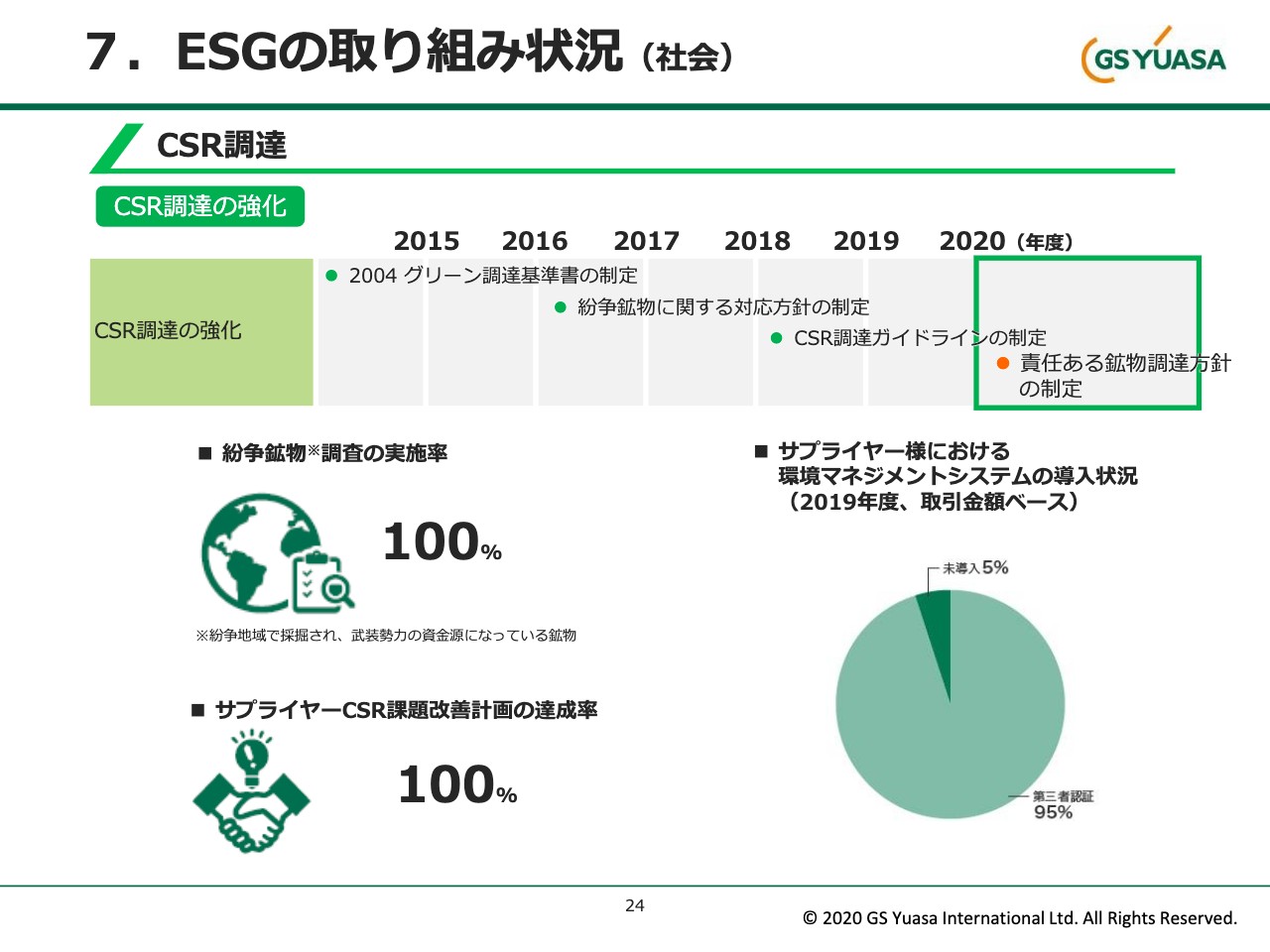

24ページはCSRの調達状況についてです。リチウムイオン電池についてはコバルトなどの紛争鉱物が使用されています。当社はそのようなリスクを認識し、サプライヤーと協力してサプライチェーン全体でCSR調達を実施しています。

7.ESGの取り組み状況(ガバナンス)

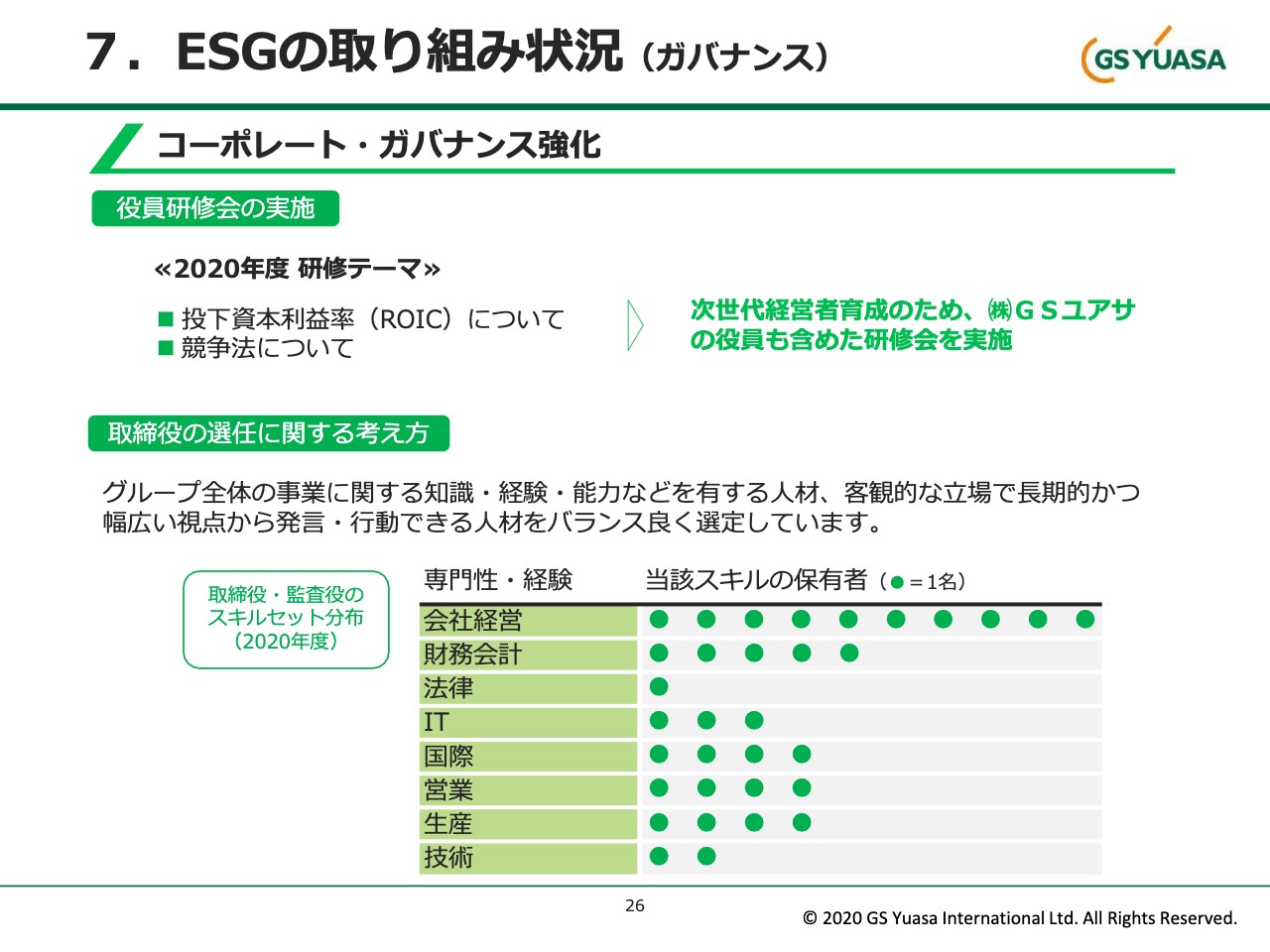

26ページはコーポレートガバナンス強化の取り組み状況です。取締役選任に関する考え方として、グループ全体の事業に関する知識・経験・能力などを有する人材、客観的な立場で長期的かつ幅広い視点から発言・行動できる人材をバランスよく選定していきたいと考えています。

1.産業電池電源事業の概要

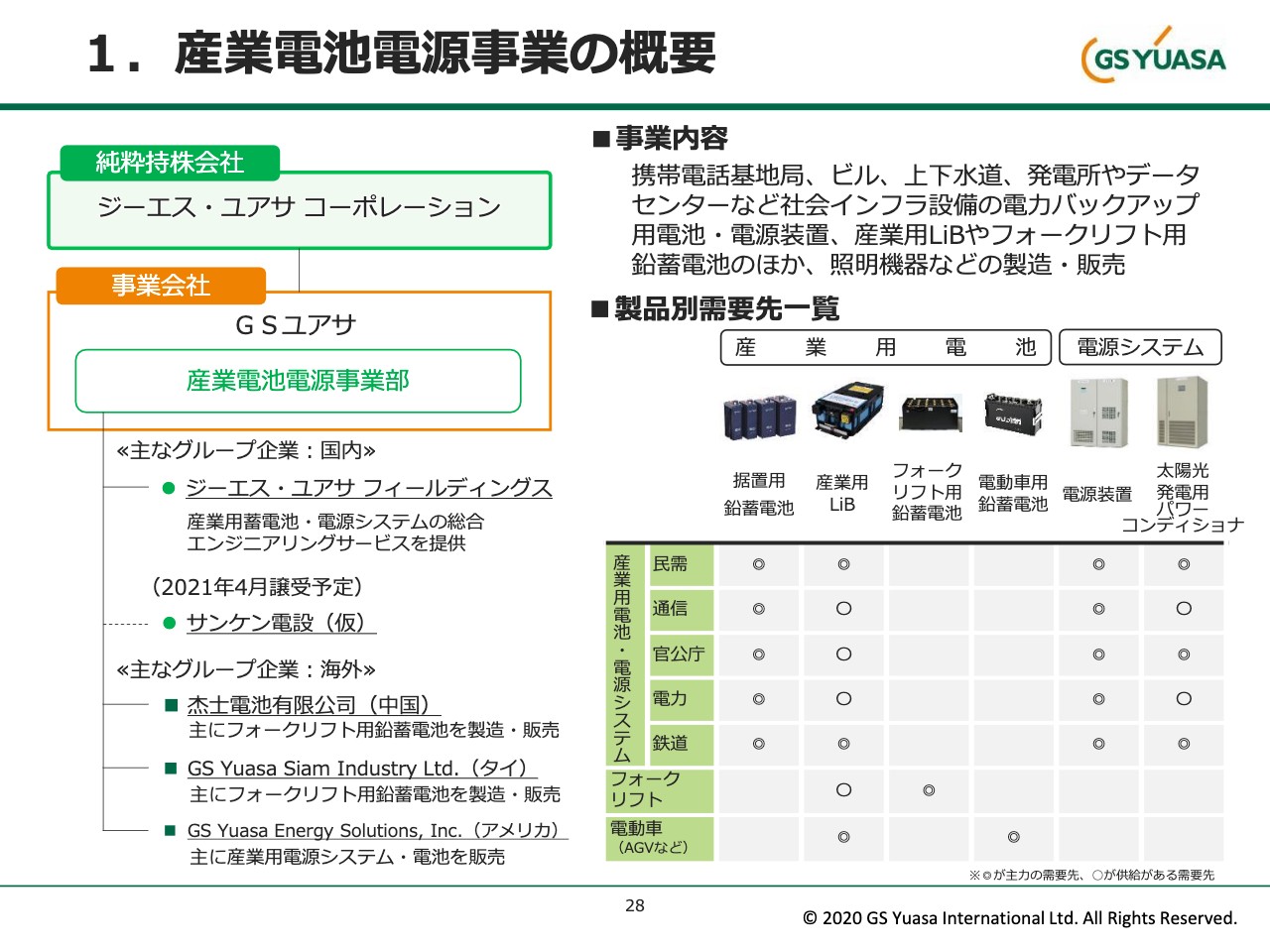

28ページからは産業電池電源の取り組みについてご説明します。28ページは当社における産業電池電源事業の概要です。産業電池電源事業部の下にジーエス・ユアサ フィールディングス、サンケン電設、そして中国のGS電池、タイのGS Yuasa Siam Industry、アメリカのGS Yuasa Energy Solutionsがあり、スライドのような組織体制になっています。

2.売上高・営業利益・利益率の推移

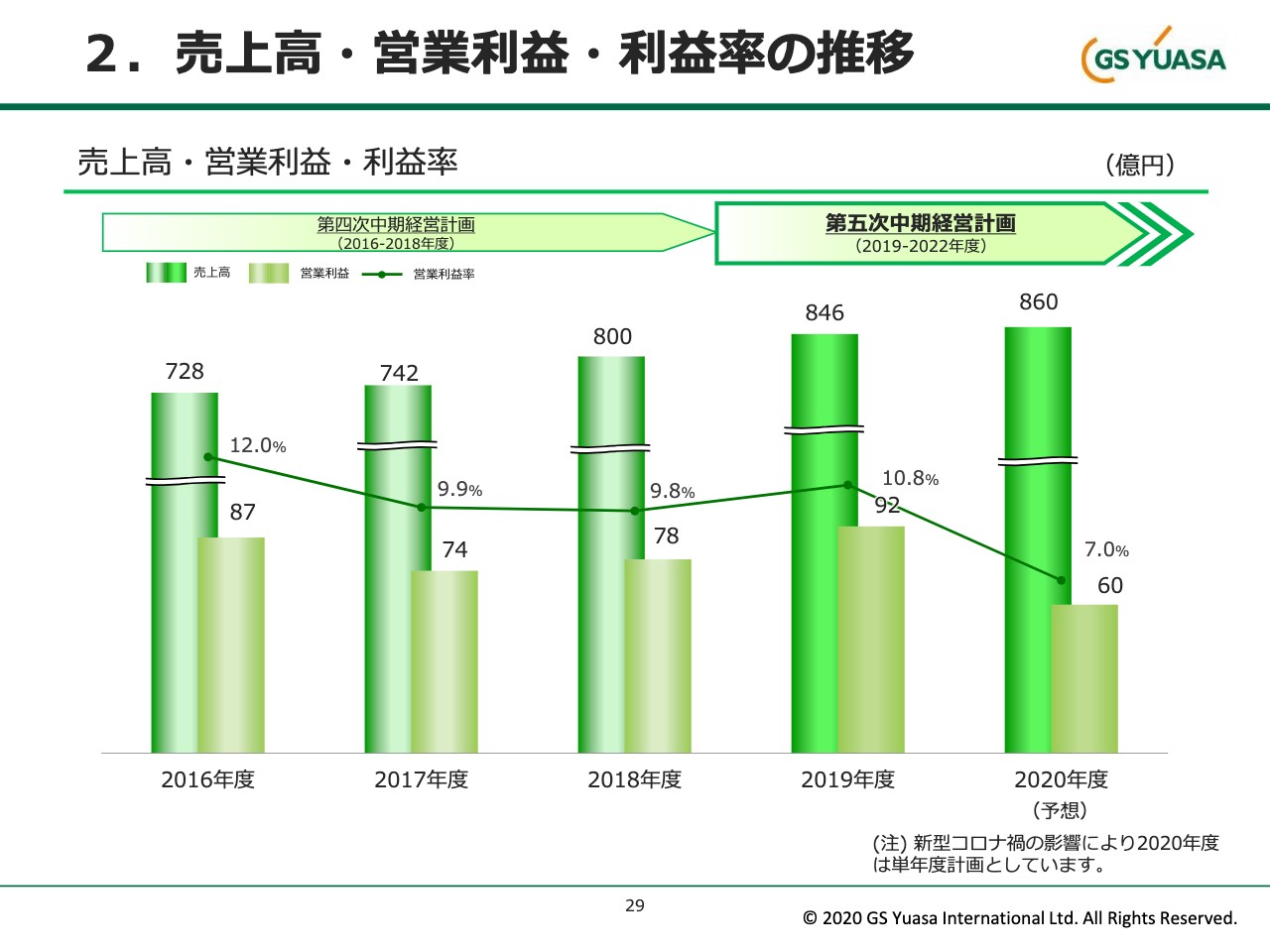

29ページです。産業電池電源事業部の第四次中期経営計画の2016年度以降の売上と営業利益の推移を示しています。

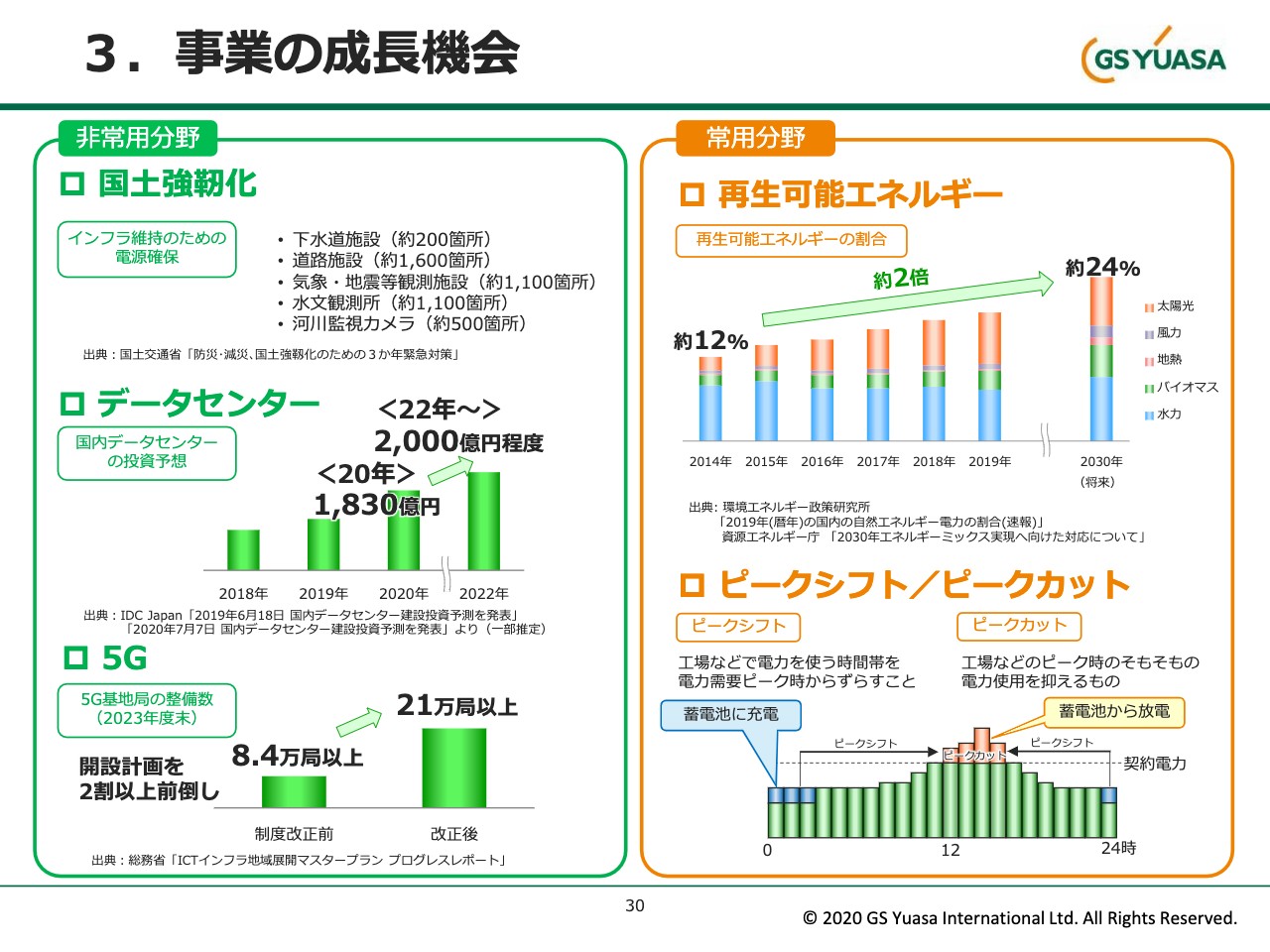

3.事業の成長機会

30ページは本事業の成長と機会についてです。従来より非常用分野、いわゆるバックアップ用途に注力してきました。こちらの分野においては今後も当社の強みを活かして万全の体制で対応していきます。さらに今後は、常用分野、再生可能エネルギー、ピークシフト・ピークカットのマーケットでも大きな成長の機会があると考えています。

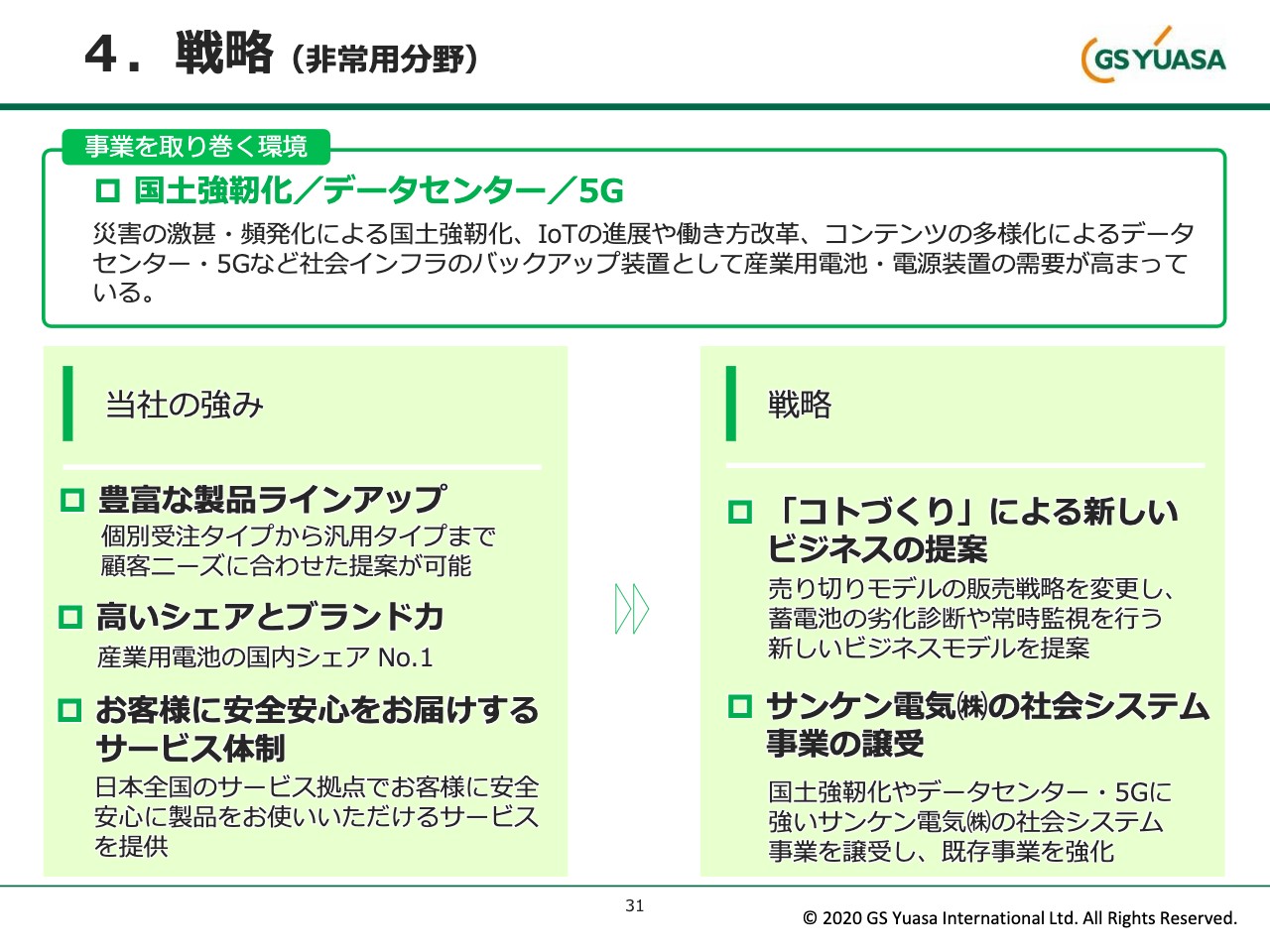

4.戦略(非常用分野)①

31ページは非常用分野における事業を取り巻く環境です。災害対応としての国土強靭化、IoTの進展や働き方改革、コンテンツの多様化によるデータセンター・5Gなど社会インフラのバックアップとして需要が高まっています。

当社の強みとしては、豊富な製品ラインナップ、高いシェアとブランド力、お客さまに安全安心をお届けするサービス体制が考えられます。ここでの戦略については、「コトづくり」による新しいビジネスの提案、そしてサンケン電気の社会システム事業の譲り受けによる事業の強化です。

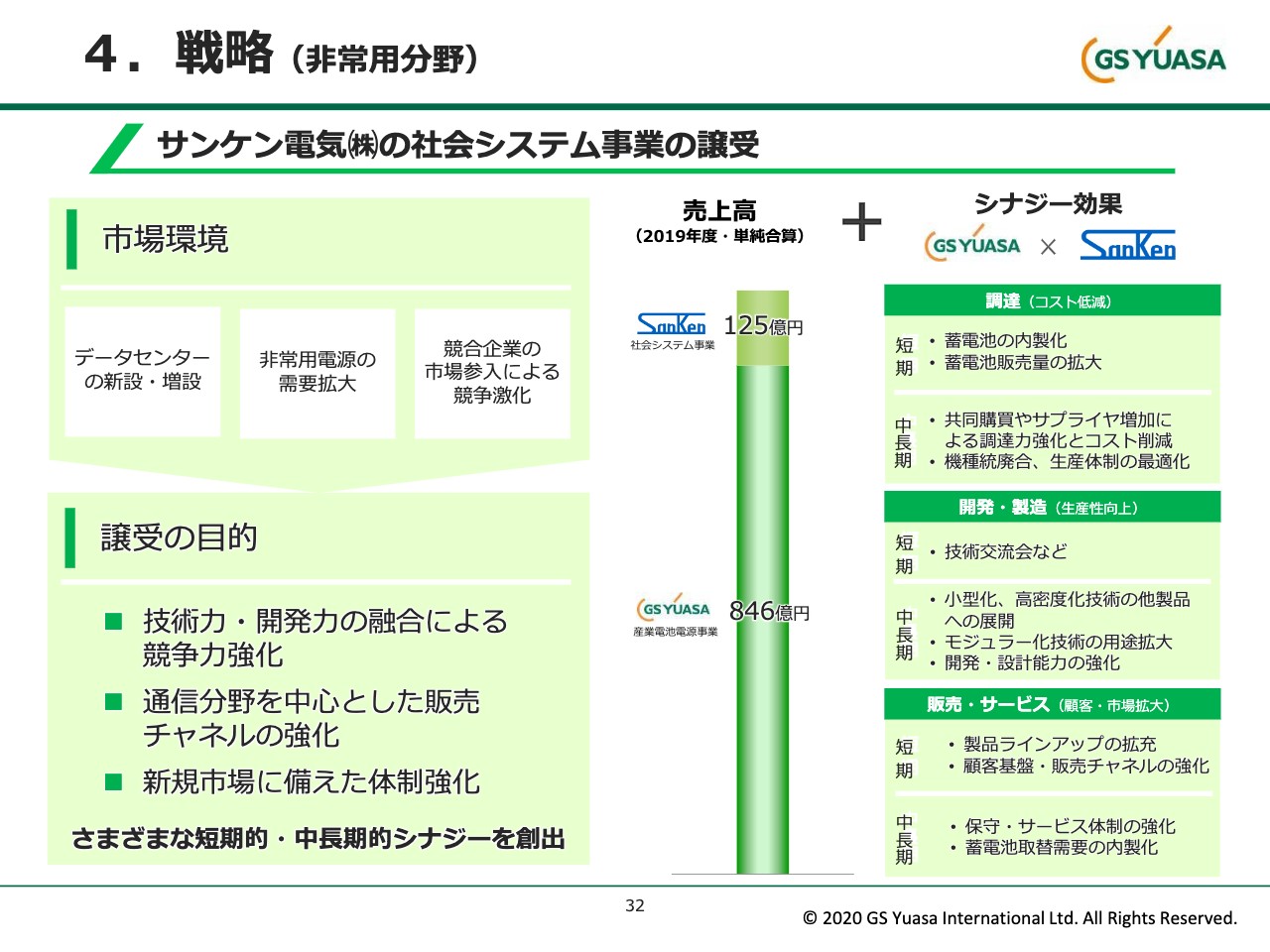

4.戦略(非常用分野)②

32ページは、このたびのサンケン電気の社会システム事業譲り受けの目的についてご説明します。1点目は「技術力・開発力の融合による競争力の強化」です。2点目は「通信分野を中心とした販売チャネルの強化」です。3点目は「新規市場に備えた体制強化」です。このたびの譲り受けにより、今後さまざまな短期的・中長期的シナジー効果を創出していく所存です。

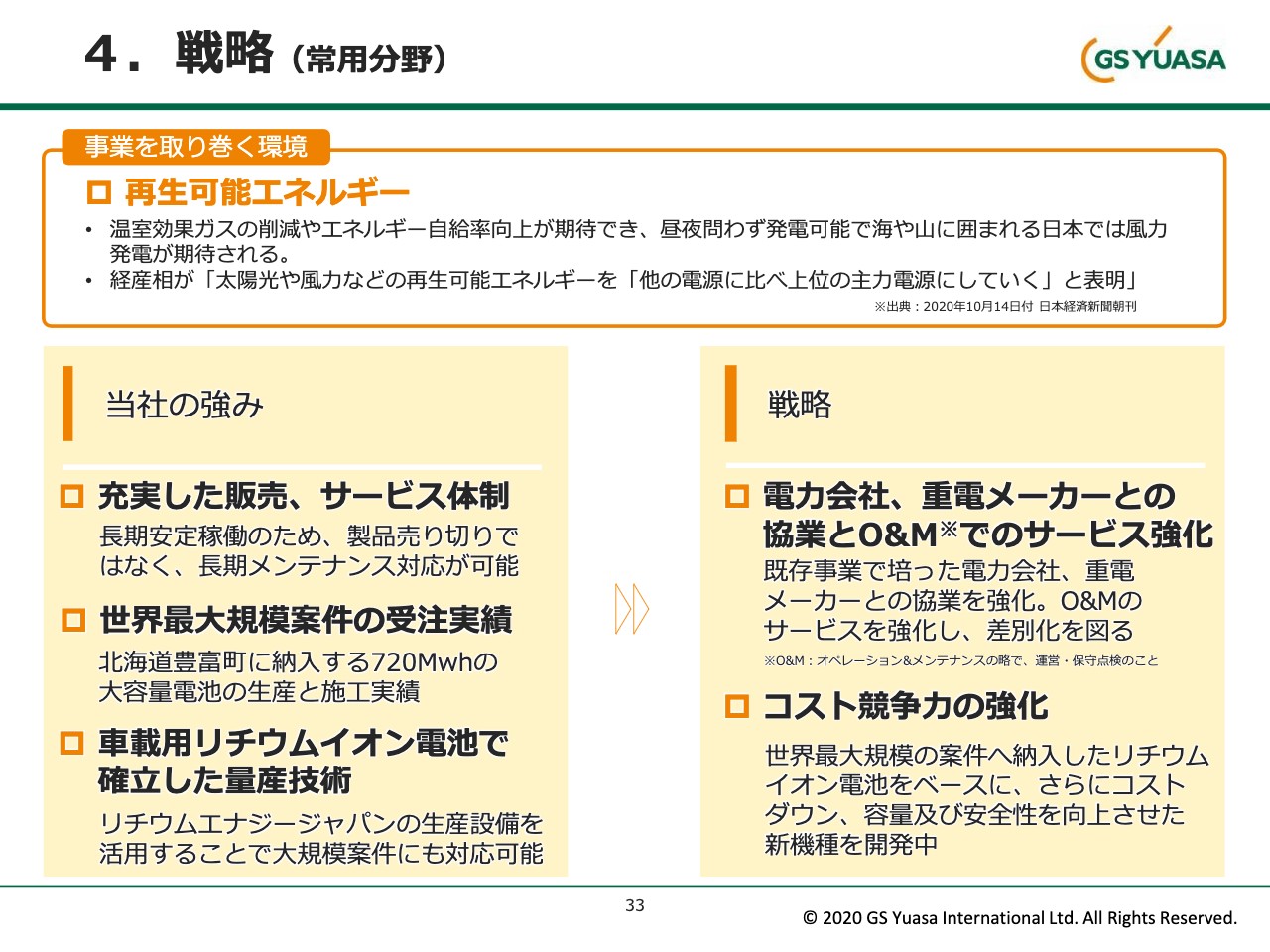

4.戦略(常用分野)①

33ページは当社が今後注力していく常用分野における当社の強みです。まず充実した販売、サービス体制、次に世界最大規模案件の受注実績です。こちらは北海道豊富町に納入する720Mwhの大容量電池の生産と施工の実績です。この件に関しては現在、納入を行っているところです。

ここでの戦略は電力会社、重電メーカーとの協業とサービスの強化、そして先ほどもお伝えしたように、コスト競争力の強化です。世界最大規模の案件へ納入したリチウムイオン電池をベースに、さらにコストダウン、容量および安全性を向上させた新機種を開発中です。

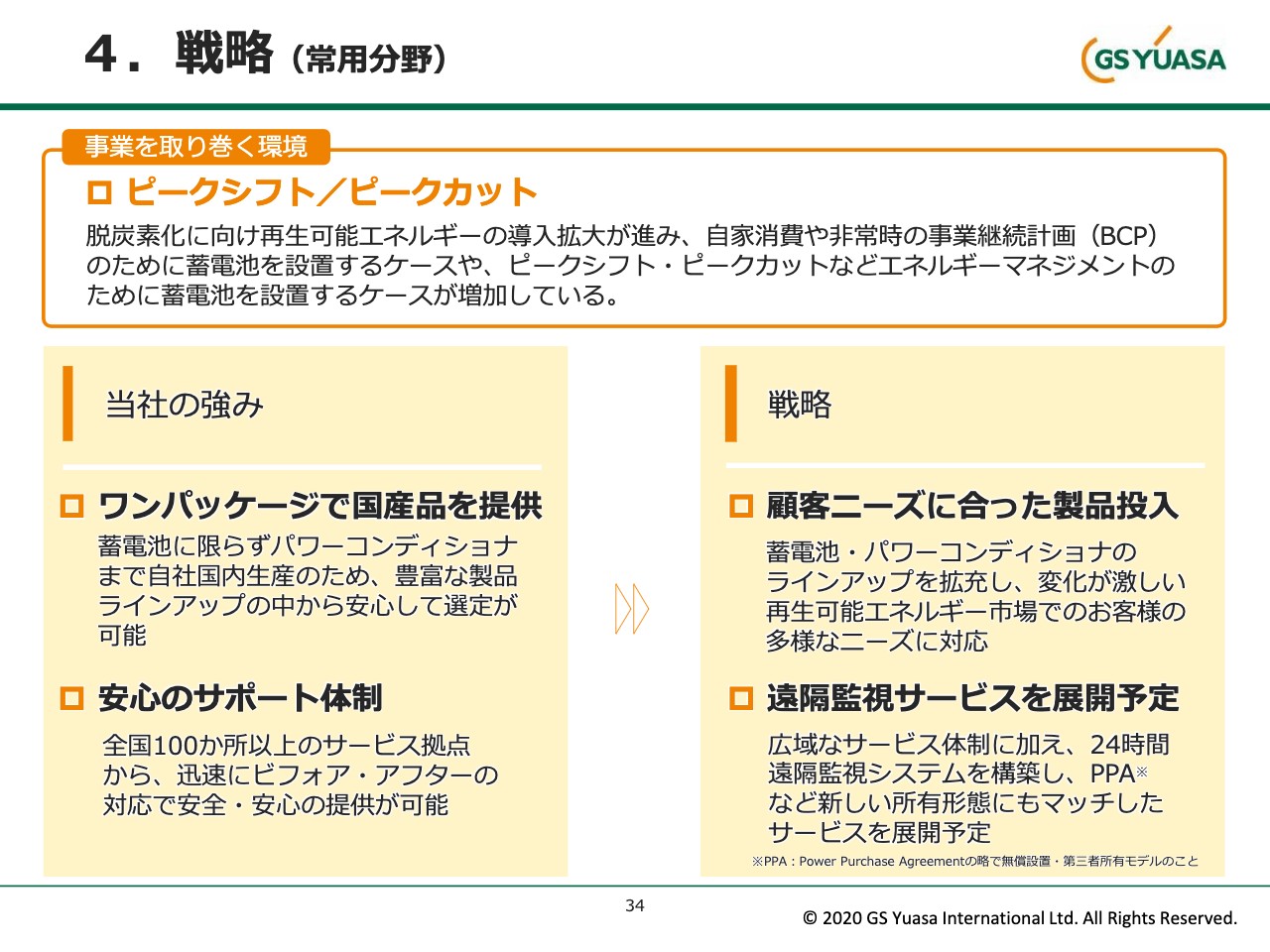

4.戦略(常用分野)②

34ページは常用分野を取り巻く環境です。脱炭素化に向け再生可能エネルギーの導入拡大が進み、自家消費やBCPのために蓄電池を設置するケースや、ピークシフト・ピークカットなどエネルギーマネジメントのために蓄電池を設置するケースが増加しています。

当社の強みとしては、蓄電池に限らずパワーコンディショナまでワンパッケージで国産品を提供できる点にあります。そして何より全国100ヶ所以上に備えた安心のサポート体制です。

ここでの戦略については顧客ニーズに合った製品を今後も投入していきたいと考えています。また、広域なサービス体制に加えて遠隔監視サービスを今後も積極的に展開予定です。以上をもちまして、2021年3月期第2四半期決算状況説明を終了します。ありがとうございました。