年収が低いから投資をする人が少なくみえる

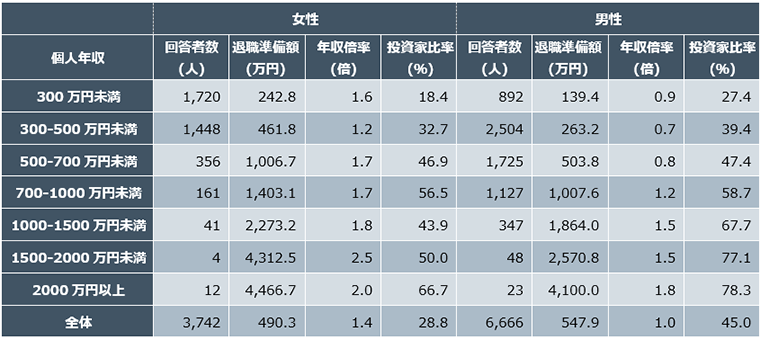

下の表を見てください。前述のアンケート結果を年収帯別に分析したものです。退職準備額や投資家比率は、男性、女性といった性別よりも年収そのものが大きく影響しています。

年収帯300万円未満の層では、投資家比率は男性27.4%に対して女性は18.4%と、確かに女性の遅れが目立ちます。しかし、500-700万円層では男性の47.4%に対して女性は46.9%とほとんど遜色はありません。さらに退職準備額では、どの年収帯でも男性よりも女性の方が多くなっていることもわかります。

にもかかわらず、女性全体でみると、投資や退職準備の遅れが目に付きます。これは「女性は投資に積極的ではない」というよりも、「年収が相対的に低いために女性は投資に積極的になれない」背景があると理解すべきです。

実際、このアンケート調査では、個人年収300万円未満の比率は女性で46.0%と男性13.4%の3.4倍に達し、低所得層に女性が集中していることがわかります。ちなみに、年収500万円未満まで広げると女性は84.7%となります。すなわち、女性は年収が平均的に低く、その結果、退職準備や投資に遅れが出てしまうというわけです。

年収帯別の男性・女性の資産形成状況 (単位:%、万円、倍)1/1

注:年収、退職に向けて用意できている準備額ともに個人ベースで聞いた結果。年収で「不明・回答したくない」(男性で713人、女性で691人)を除いたベースで計算。

出所:フィデリティ退職・投資教育研究所「サラリーマン1万人アンケート」(2019年)

女性こそ資産形成を積極的に

もちろん「だから女性は心配ない」というわけではありません。ダイバーシティの議論になるのかもしませんが、まず女性の年収を上げることが不可欠です。それによって退職準備がある程度自動的に改善されるところも出てくるでしょう。さらに、年収が低いことであきらめず資産形成にできる限り積極的になる必要もあるでしょう。

女性だから「老後難民女子」になりやすいのではなく、寿命が長いこと、現役時代の年収が総じて低いことが「老後難民女子」を増やすとすれば、女性こそ、それを避ける努力=資産形成が不可欠なものだといえます。

<<筆者のこれまでの記事リスト>>

合同会社フィンウェル研究所代表 野尻 哲史