欧米金利上昇と北朝鮮の核開発に動揺して終わった1週間

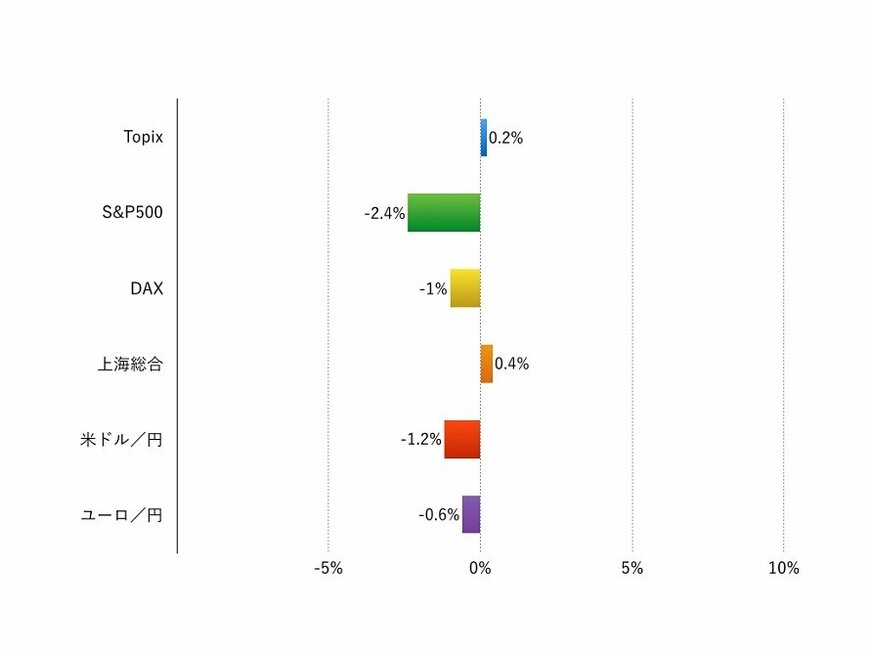

先週(2016年9月4日‐9月8日)の世界の株式市場では米欧の株価指数が下落し、中華圏の株式指数が上昇しました。週間騰落率はTOPIXが+0.2%、S&P500が▲2.4%、DAXは▲1.0%、上海総合が+0.4%でした。特に米株は早期利上げ観測が再び台頭し週末に急落しました。

はじめに触れなければいけないのは、朝鮮民主主義人民共和国(北朝鮮)の潜水艦発射弾道ミサイル実験と核実験です。東アジアの安全保障に重要な影響与える、軽視できない材料になってきたと思われます。

経済面では、欧州中央銀行理事会が行われ、金融政策は据え置かれました。しかし量的金融緩和の期限延長期待が後退し、欧州の長期金利が上昇しました。さらに米国ではハト派とされるボストン連銀のローゼングレン総裁が利上げを支持する講演をしたことなどから米国でも金利が上昇しました。この結果米株は9月8日に急落しています。欧州株も下落しています。日本株も、シカゴ市場で日経平均先物が16,655円で終えていますのでニューヨーク市場とほぼ同様の下落を演じています。

なお、米国の早期利上げ期待が高まったにもかかわらず、週間で見ると米ドルは対日本円、対ユーロともに下落している点も興味深い動きでした。

個別ではアップルのiPhone7発表がありましたが、同社株は週間で▲4%下落し、サプライヤーの株も下げたものが目立ちます。一方、iPhone向けにスーパーマリオランを本年12月にリリースすることになった任天堂株が+16%上昇しました。海外でもテンセントが+6%上昇しています。

先週の主要市場の動き

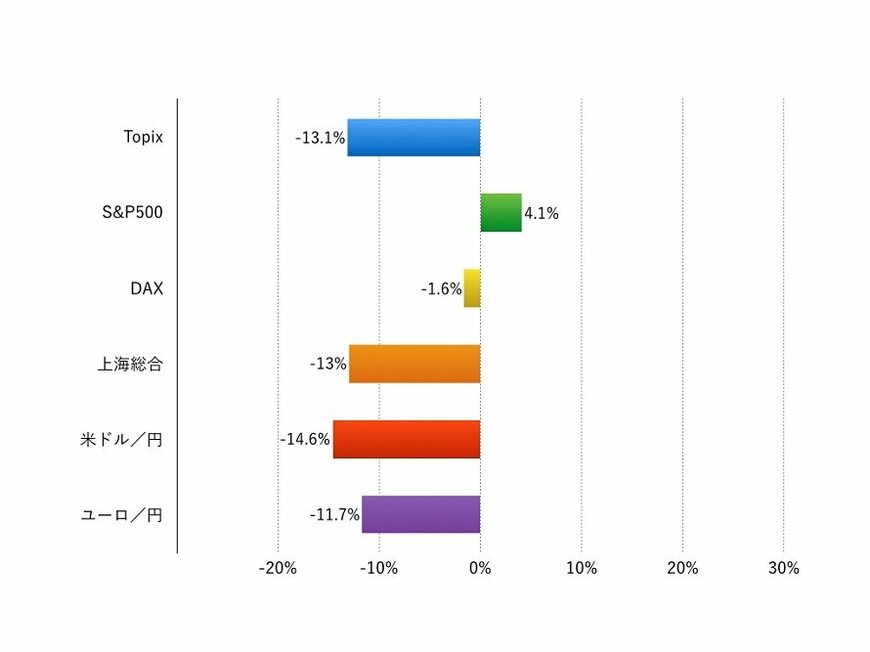

年初来の主要市場の動き2/2

注:現地通貨ベース、為替は円安がプラス、円高がマイナス

アウトルック:サマーラリーは振り出しに。重要イベント続く中、活路はどこに?

今週(9月12日‐9月16日)は、9月20‐21日に近づいた米FOMCと日銀の金融政策決定会合が視野に入り、動きのとりにくい展開が想定されます。

前週末の株価急落で「利上げ悪し」というような印象も強いですが、ニューヨークの株価水準は7月はじめのサマーラリーの起点とほぼ同じ水準です。米10年債利回りも英EU離脱の直前の水準に接近しています。結局米国の利上げ先送り説に基づくサマーラリーが振出にもどったと言えるでしょう。

従ってここから改めて米国の景気動向、利上げの時期と幅ないし回数などを改めて見つめなおす局面に入りました。

今週は、12日のブレイナードFRB理事の講演、13日の中国の一連のマクロ統計、15日の米国の8月小売売上高・鉱工業生産指数、9月のニューヨーク連銀景況感指数、フィラデルフィア連銀景況感指数、16日の米8月のCPIなどに一喜一憂しそうです。

9月FOMCでの利上げ観測が定着しアク抜けすればよいですが、実際にはFOMCが終わるまでは株式市場全体が同意するのは難しいと思います。任天堂やテンセントなど金利やマクロ環境とは独立した成長ストーリーの銘柄に物色が集中し続けるかどうかが今週の注目点です。週後半のポケモンGOプラスの発売や東京ゲームショーも見逃せません。

LIMO編集部