2020年10月15日に行われた、ラサールロジポート投資法人2020年8月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ラサールロジポート投資法人 執行役員 藤原寿光 氏

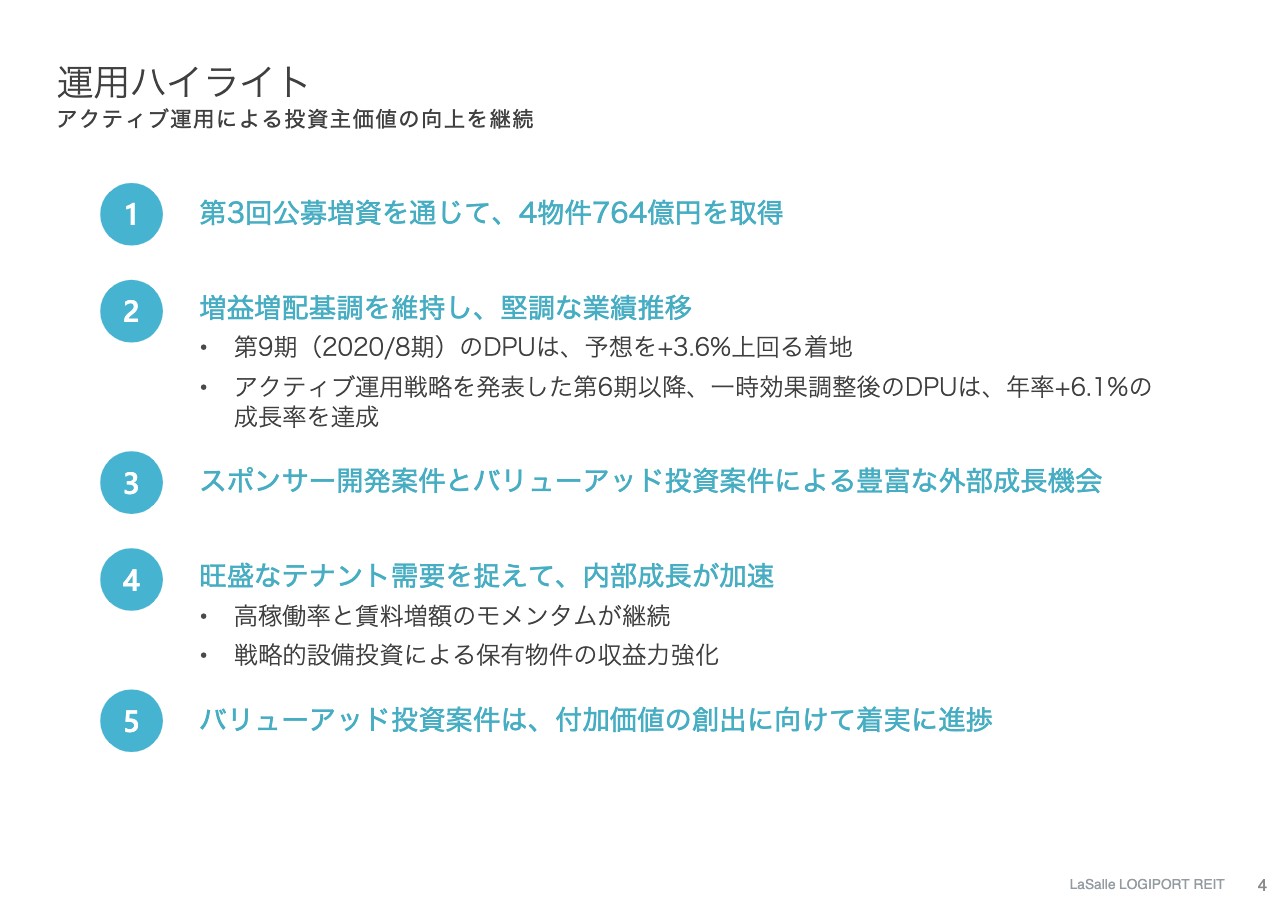

運用ハイライト

藤原寿光氏:みなさま、こんにちは。ラサールロジポート投資法人の藤原です。本日はご多忙の中、決算説明会にご参加いただきありがとうございます。前回に引き続きWeb配信となりますが、よろしくお願いします。

それでは、4ページのハイライトをご覧ください。前回の決算説明会は緊急事態宣言のさなかに開催し、投資口価格の調整、テナント需要など、ダウンサイドリスクがかなり意識される状況でした。それ以降、不透明性が徐々に解消されていく中で、物流ファンダメンタルズの底堅さが再認識される展開となり、この半年の間に目まぐるしく運用環境が変化しました。

そのような中、本投資法人では、公募増資を伴う外部成長、テナント需要に支えられた内部成長の両面を通じて増益基調を維持するとともに、バリューアッド投資案件も付加価値創出に向けて着実に進捗させ、再び成長軌道に乗ることができたと思います。

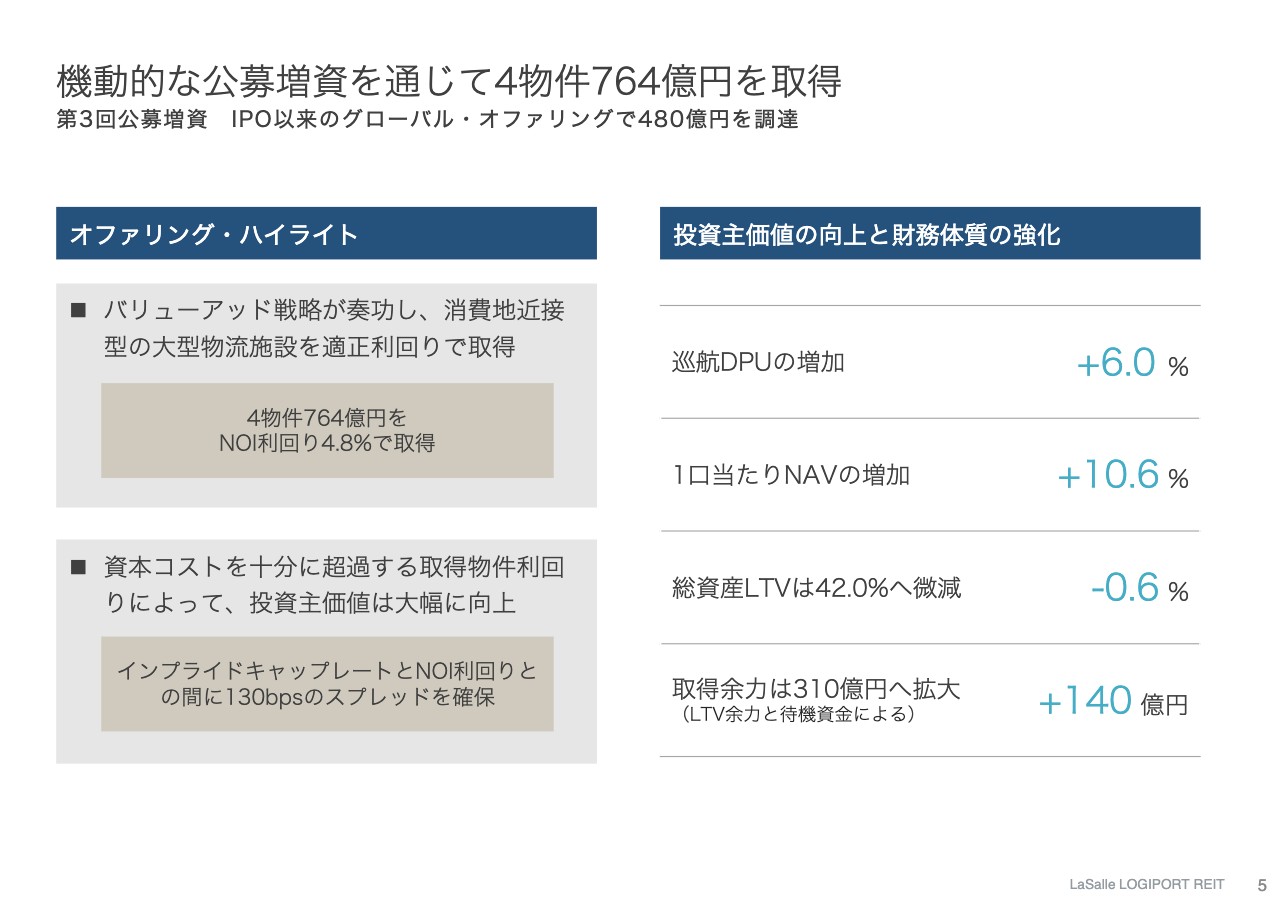

機動的な公募増資を通じて4物件764億円を取得

5ページをご覧ください。第3回公募増資を振り返ると、資本市場が徐々に落ち着きを取り戻し、投資口価格が回復する中で、機動的に資金調達をすることができました。資本コスト低下の局面を捉え、優良物件を妙味ある利回りで取得することによって、投資主価値の向上と財務体質の強化に大きな成果をあげることができたと考えています。

ここでご注目いただきたいのが、物件の取得利回りです。東京エリア、大阪エリアの築浅大型物件を平均NOI利回り4.8パーセントで取得することができました。物流REITの公募増資が相次いでいますが、それらの事例を見ると、東京エリア、大阪エリアの先進的物流施設の取得利回りは4.1パーセントから4.7パーセント、平均すると4.3パーセントという水準になっています。

これに対して、本投資法人は4.8パーセントという取得利回りですので、ポートフォリオのクオリティーを維持しながら割安に取得できたと言えるかと思います。これはバリューアッド戦略の成果に他ならず、手応えを感じています。

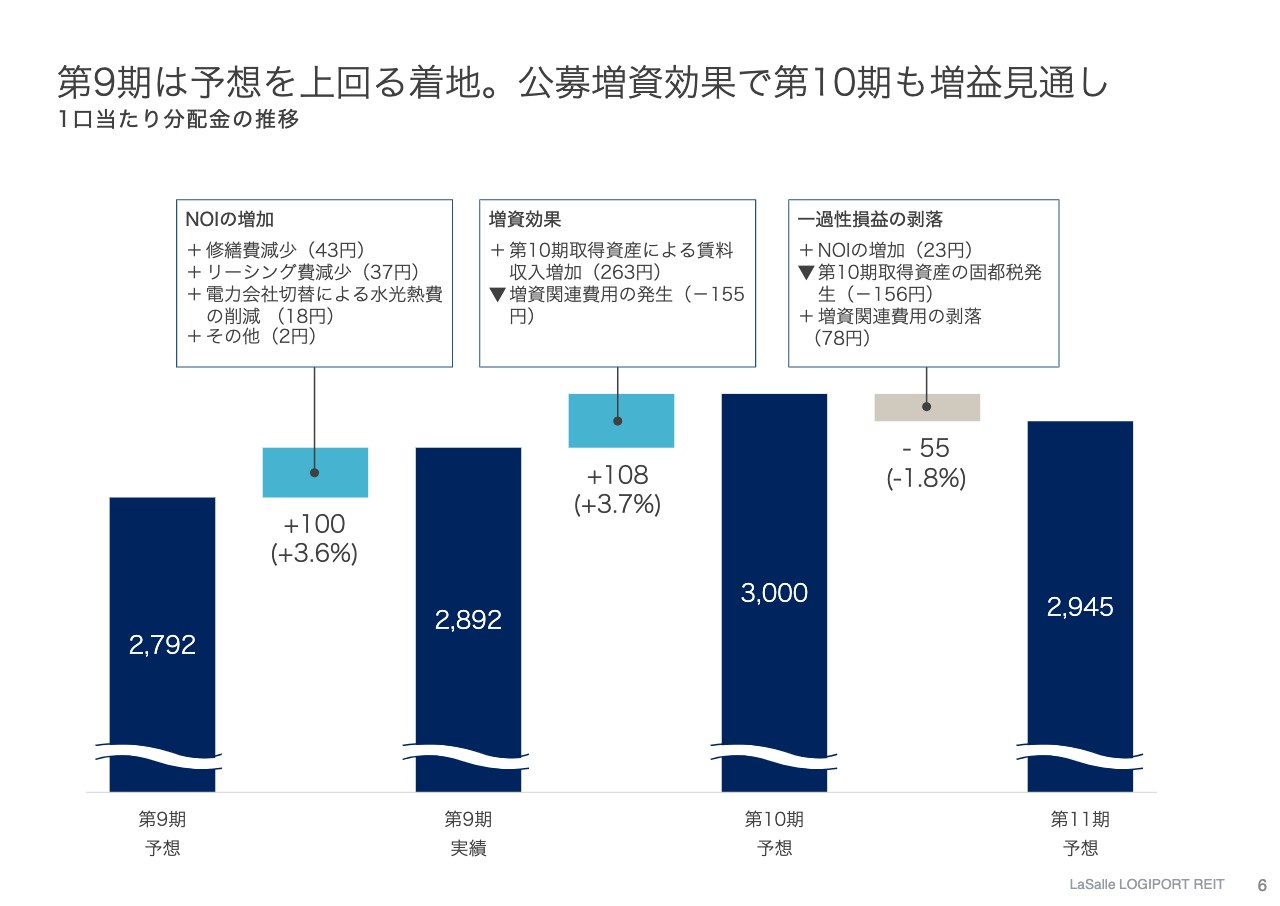

第9期は予想を上回る着地。公募増資効果で第10期も増益見通し

6ページをご覧ください。第9期の1口当たり分配金、DPUは2,892円という結果になりました。これは2,792円の業績予想に対して、プラス100円、3.6パーセントの上振れとなります。当期は業績予想において、稼働率を実質満室稼働の99.0パーセントと想定していたにもかかわらず、上振れ幅がやや大きめとなりました。その理由としては、修繕費、リーシング費用や水光熱費といった物件運営費用が想定以上に減少したことがあります。

第10期のDPUは3,000円と、前期比108円の増加を予想しています。これは先頃の公募増資を通じて取得した4物件の収益寄与によるものです。第11期のDPUは2,945円と、第10期比55円の減少を予想しています。これは主に固都税の費用化など、一過性損益が剥落することによるものです。

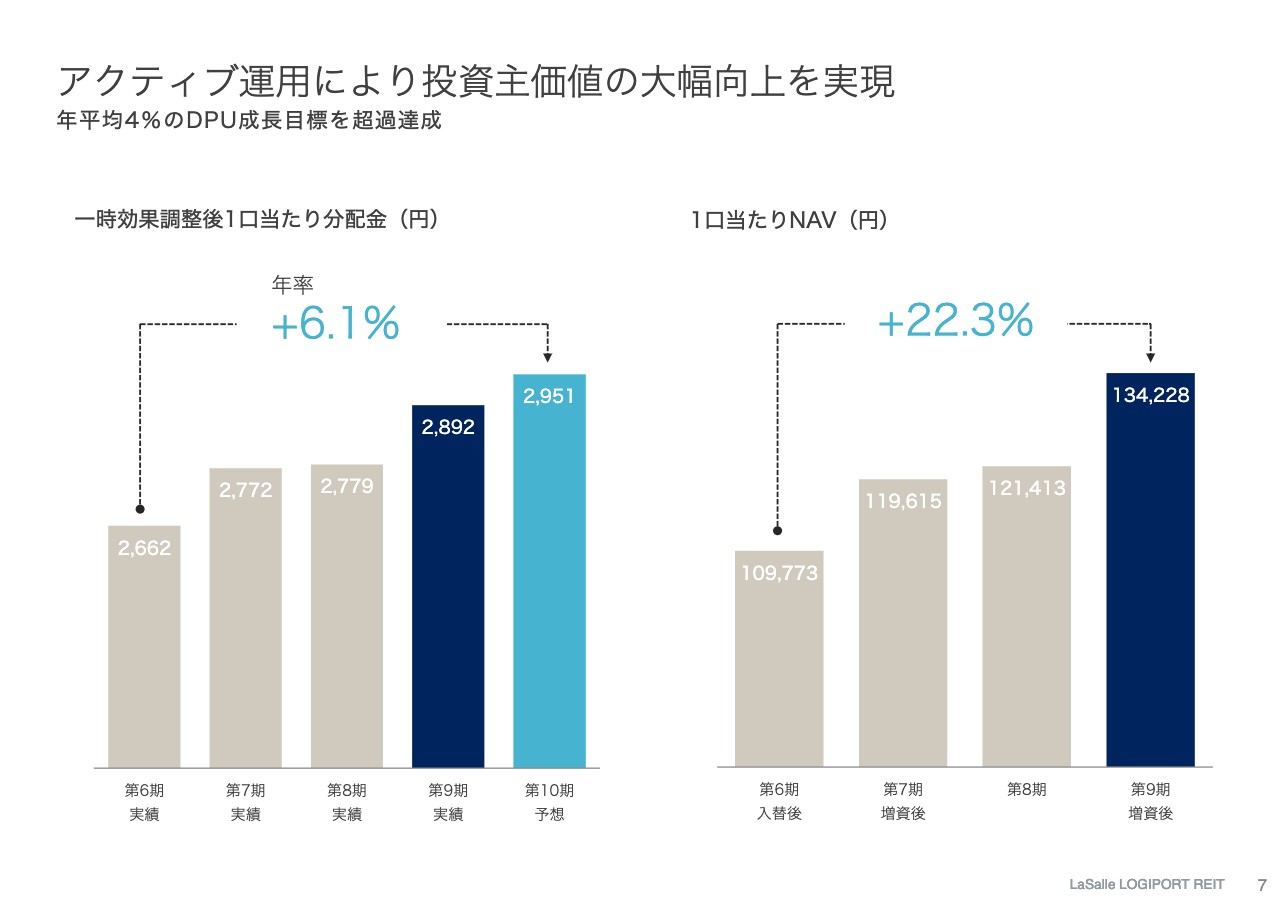

アクティブ運用により投資主価値の大幅向上を実現

7ページをご覧ください。アクティブ運用を掲げた第6期以降のDPUとNAVの動きをまとめています。「アクティブ運用を通じて年平均4パーセントの巡航DPU成長を狙う」というのが本投資法人の運用目標です。ここまでの実績を見ると、一時効果調整後のDPUで年率プラス6.1パーセントと、目標を超過達成することができました。1口当たりNAVもこの間に22.3パーセント成長しており、順調な業績推移を実現しています。

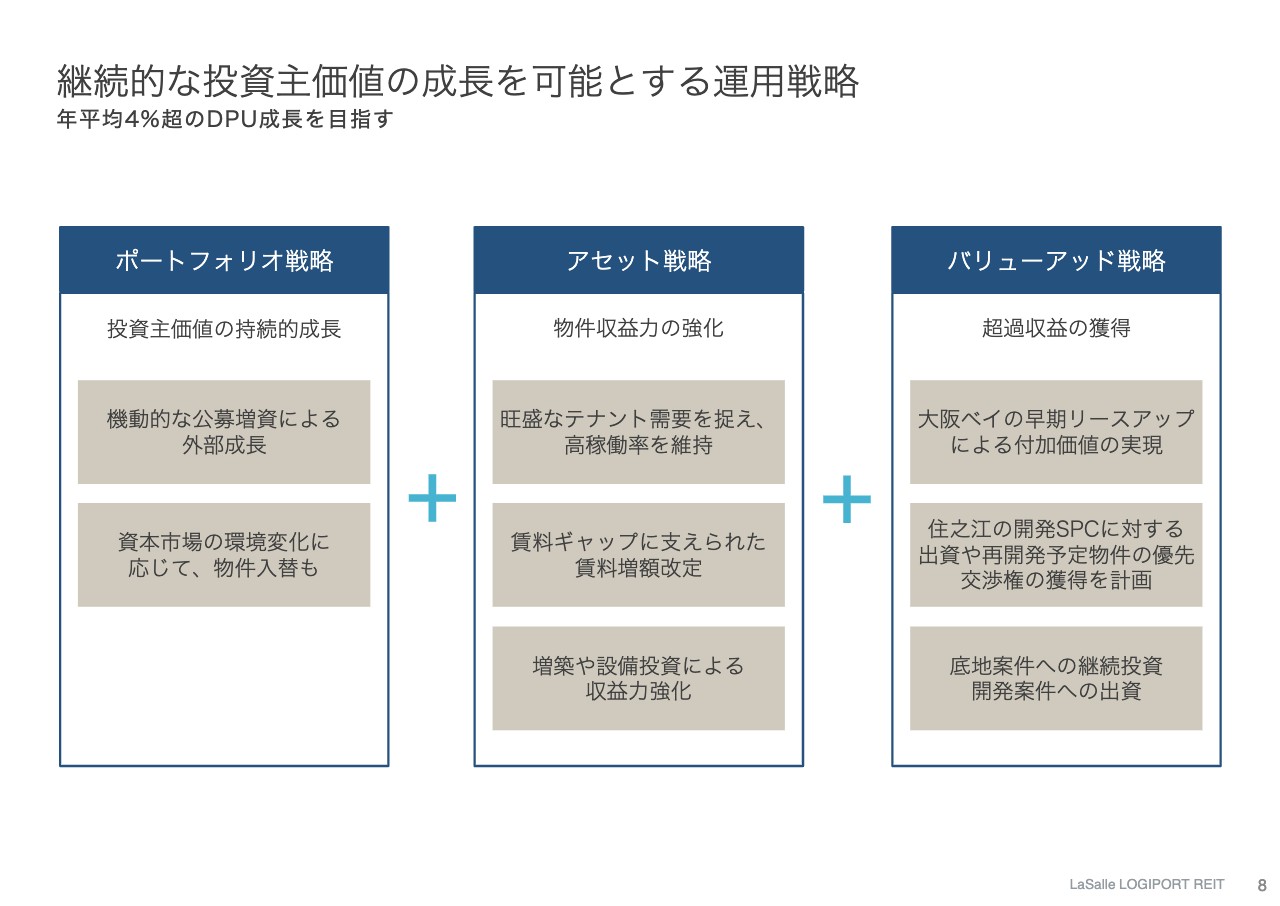

継続的な投資主価値の成長を可能とする運用戦略

8ページをご覧ください。先般の公募増資によって資産規模が3,000億円を超え、本投資法人も中規模REITにまで成長することができました。公募増資のロードショーでは、「資産規模の増加でDPU成長力も鈍化していくのではないか」というご指摘もいただきました。しかしながら、本投資法人では、アクティブ運用によって年平均4パーセント超のDPU成長を目指すという方針に変更はありません。

そこで鍵になるのが、アセット戦略とバリューアッド戦略だと考えています。公募増資をしながらスポンサーから物件を取得するという外部成長も重要であることに間違いはありませんが、それだけでは資本市場の環境次第になってしまいます。本投資法人は、それに加えてアセット戦略、バリューアッド戦略と、DPU成長のドライバーを複数抱えていることが強みです。この点は、物流不動産の価格に先高感が強まっている今、特に重要だと考えています。

足元、物流REITの公募増資だけではなく、物流不動産を投資対象とするファンドにも相当の資金が流入してきています。現物不動産市場での直近の売買動向を見ると、コロナ前と比べて物流不動産のキャップレート低下が目立つようになってきました。

2018年、2年前の物流REITを取り巻く環境を思い起こすと、鑑定評価額でスポンサーから物件を取得しても、インプライドキャップレートとのスプレッドがあまり取れず、DPUが伸びないという運用環境でした。そのような状況が今後再来するかどうかはわかりませんが、本投資法人としてはそのようなシナリオも念頭に置きつつ、アセット戦略、バリューアッド戦略に磨きをかけていきたいと考えています。

充実したパイプライン

続いて9ページをご覧ください。物件のパイプラインですが、金額で言うと1,700億円程度の規模になりますので、今後も外部成長の機会は豊富です。取得戦略については、安定的なインカム収益が期待できるスポンサー開発案件と、超過収益が期待できるバリューアッド案件を組み合わせることによって、利回りを作っていくという方針に変更はありません。

利回りの作り方としては、他にも地方物件や築古物件を混ぜるという方法がありますが、我々はその方法ではなく、立地と物件クオリティーにこだわって付加価値を加えていくことによって割安に取得するという、バリューアッド投資に今後も力を入れていきます。

9ページの左半分はスポンサーの開発案件です。現在5物件、60万平米の開発が進行中です。スポンサー側では、今後も3年間で1,200億円から1,500億円のペースで開発を進めていく予定です。右半分は、リースアップ案件と再開発予定案件で、超過収益の獲得を狙う案件です。具体的にはこのあとご説明します。

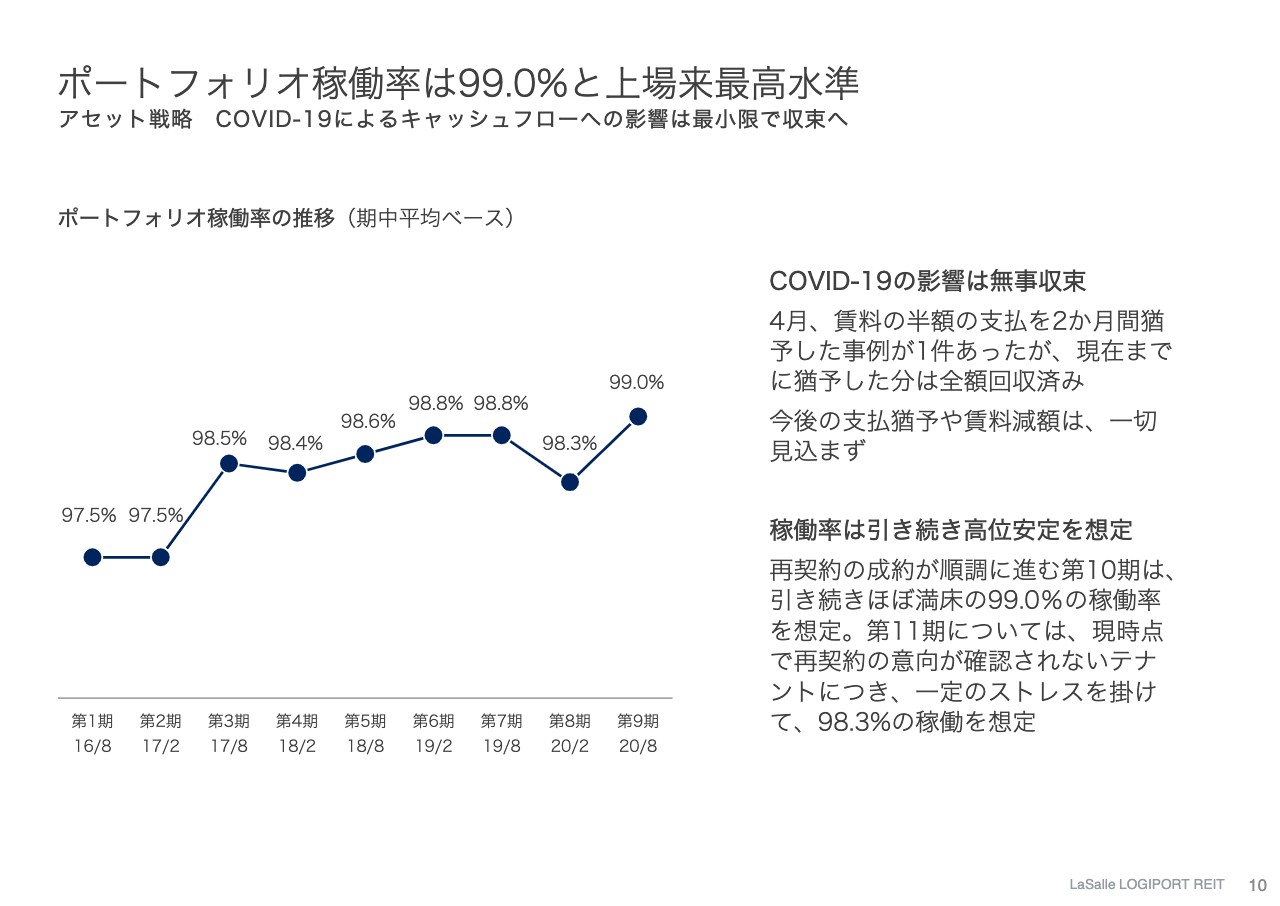

ポートフォリオ稼働率は99.0%と上場来最高水準

10ページをご覧ください。物件の稼働状況は引き続き順調で、第9期のポートフォリオ稼働率は過去最高の99.0パーセントとなりました。コロナの影響については、前回の決算説明会で、賃料の半額を2ヶ月間支払いを猶予した事例が1件あったとご報告しましたが、その猶予した金額もすでに回収済みです。今後、賃料減額や支払い猶予の要請が新たに出てくるとは想定していませんので、コロナの影響についてはこれで収束したものと考えています。

市場全体の空室率は、テナント需要の強さにも支えられて、歴史的低位で推移しています。来年の竣工予定物件も、テナントの内定が例年以上に順調に進展しているため、当面スペースの品薄感が続くものと予想しています。そのような環境の中、今後のポートフォリオ稼働率については一定のテナント入替を織り込みつつ、引き続き高水準での巡航稼働を想定しています。

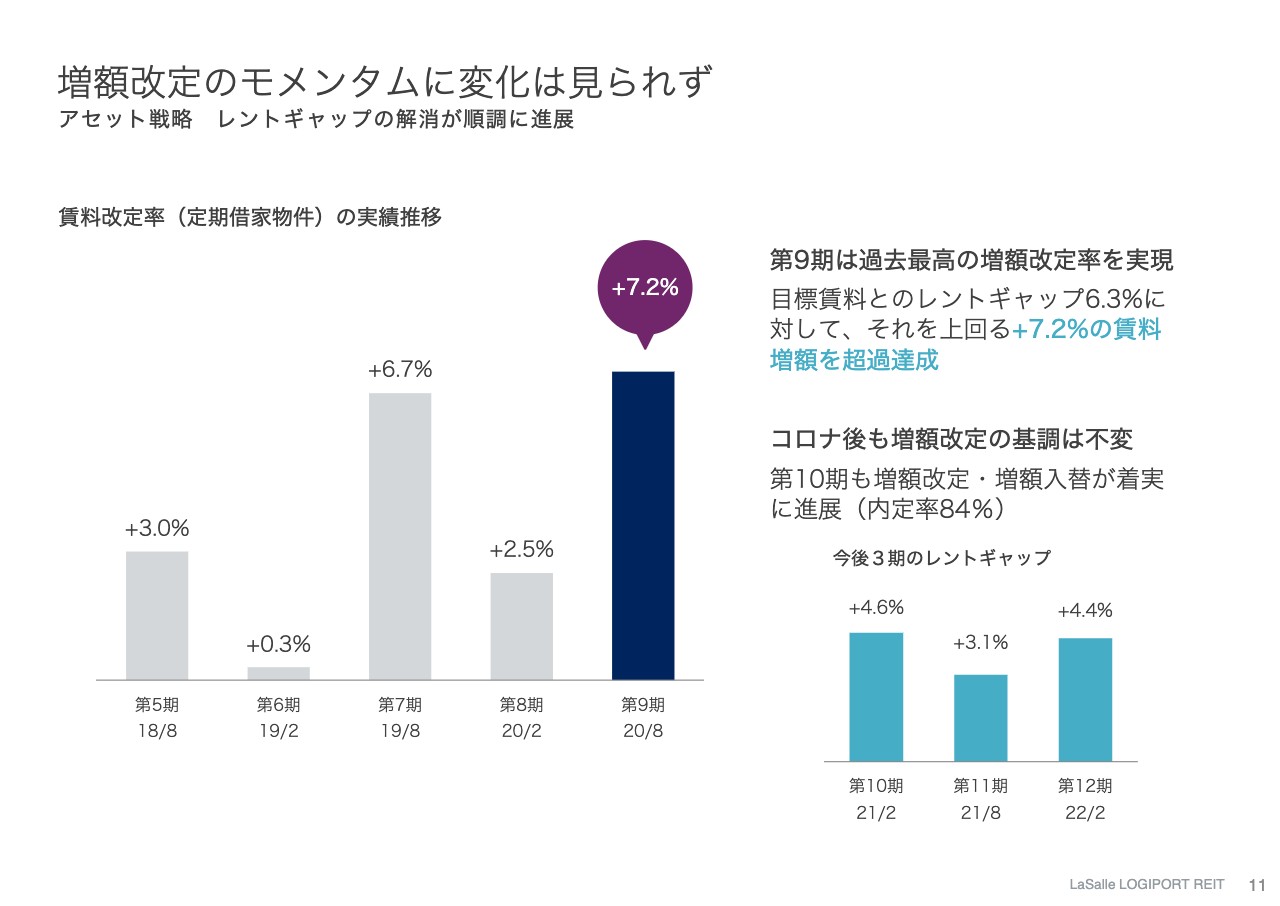

増額改定のモメンタムに変化は見られず

次に11ページをご覧ください。賃料改定も順調に増額が進展しています。第9期の賃料改定はプラス7.2パーセントと、上場以来最高の増額率となりました。マーケット賃料の上昇が著しい国道16号線沿いの物件での賃料改定が多かったため、目標賃料を上回る賃料で成約した例も珍しくなく、目標を超過達成する結果となりました。

ポートフォリオ全体では、約5パーセントのレントギャップがあり、今後も増額改定の基調が続くと予想しています。第10期に満了する契約では、4.6パーセントのレントギャップがあると計算しています。足元、再契約やテナント入替が順調に進んでおり、84パーセントまで内定済みとなっています。

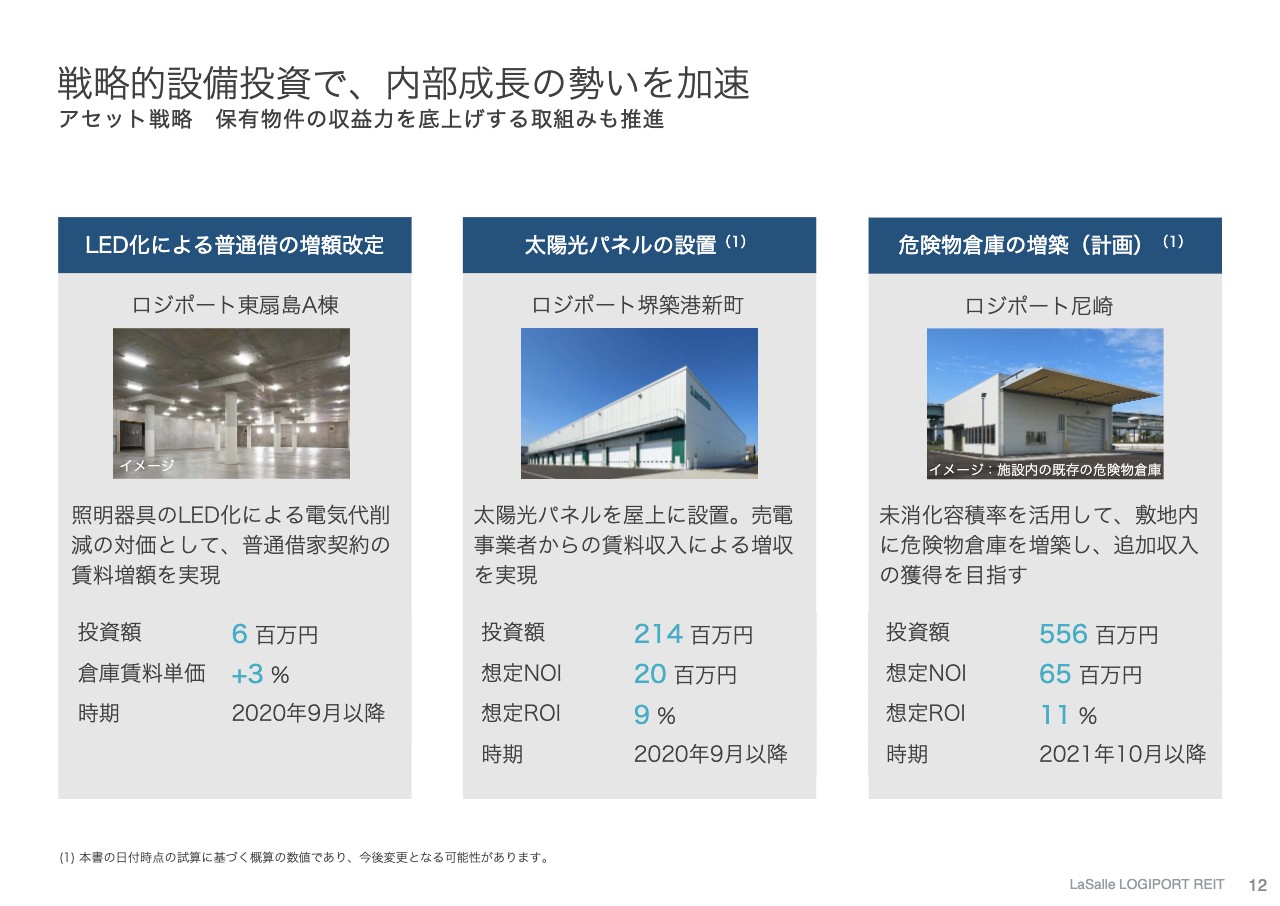

戦略的設備投資で、内部成長の勢いを加速

次に12ページをご覧ください。ここでは、保有物件の付加価値向上による内部成長の取り組みを3つご紹介したいと思います。

1つ目は、照明のLED化です。各物件でLED化は順次進めていますが、この事例はLED化によって普通借の賃料増額ができたことに意味があると思い、取り上げました。「東扇島」の普通借契約は相場賃料よりも割安な水準にあるものの、普通借ということで賃料交渉は非常に難しいのが現状です。しかし、このように施設の付加価値向上を通じて、賃料水準を適正化していくことは有効な方策だと思いますので、今後もこの取り組みを展開していきたいと思います。

2つ目は「ロジポート堺築港新町」の太陽光パネルです。太陽光パネルは保有17物件のうち10物件で設置しており、どれも発電事業者への屋根貸しのスキームで行っています。これまでの事例は単純に屋根を貸すだけで、太陽光パネルの設置は発電事業者の負担でしたので、収益性という点では「うまみ」が少なかったのですが、本件は投資法人負担で太陽光パネルを設置の上、屋根と併せて発電事業者に貸し出すことで、収益性を高めるスキームをとりました。

3つ目は「ロジポート尼崎」の危険物倉庫の増築です。スプレー缶や消毒用アルコールなど、可燃性の荷物は一定数量以上は通常の倉庫には保管できないため、危険物倉庫へのニーズは強く、高めの賃料が取れます。このような点に着目し、未消化容積率を活用するかたちで危険物倉庫の増築を計画しています。

「東扇島」のLED照明化による賃料増額と危険物倉庫については、まだ業績予想には織り込んでいませんが、DPU換算で言うと20円ぐらいと試算しています。

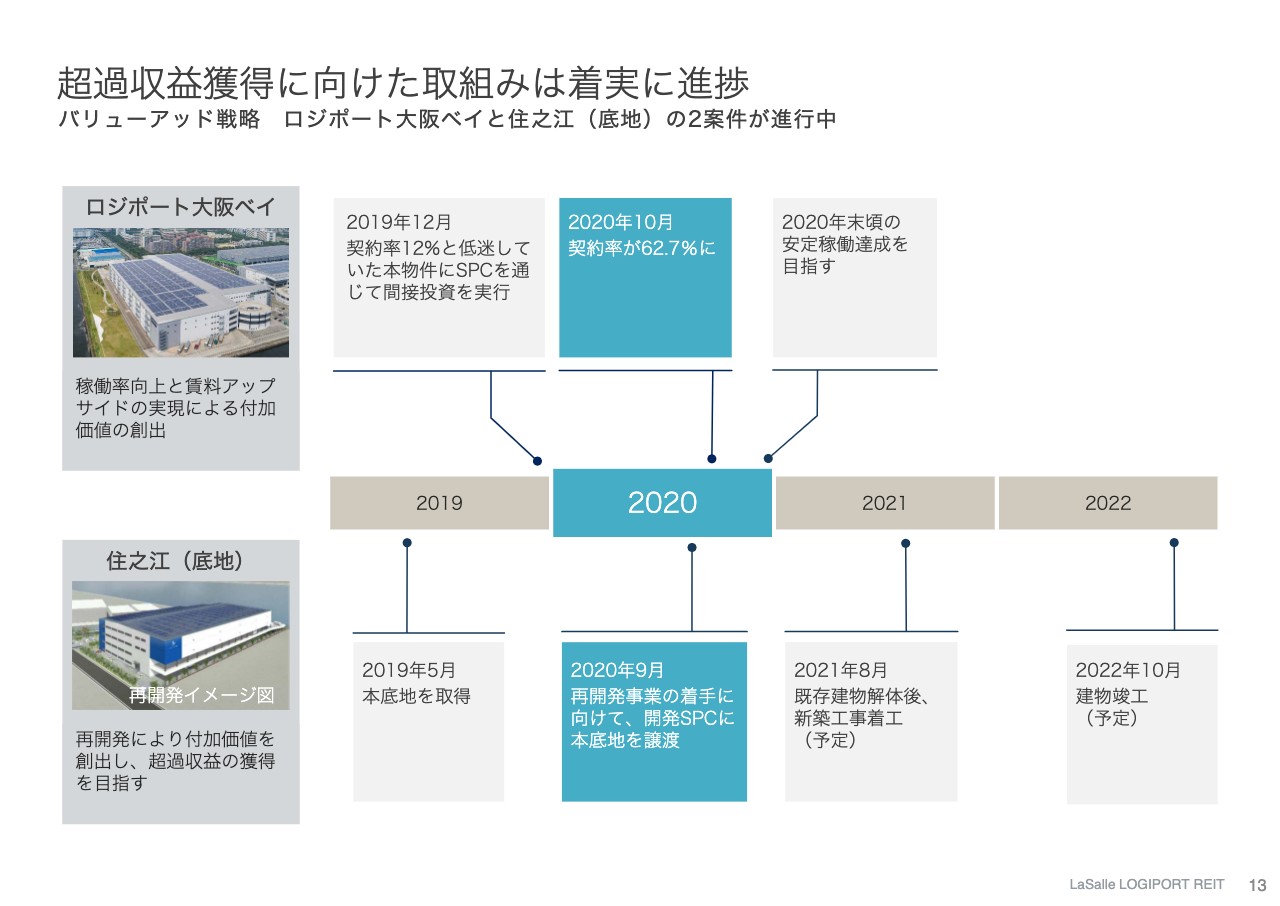

超過収益獲得に向けた取組みは着実に進捗

次に13ページをご覧ください。バリューアッド投資2案件の進捗状況です。まず「ロジポート大阪ベイ」ですが、契約率が62.7パーセントまで向上しました。緊急事態宣言中は新規営業がなかなかできなかったものの、その後アクセルを踏み直して、年内の安定稼働化に向けて挽回しつつある状況です。2021年8月期での収益貢献が見えてきたかと思います。「住之江」の底地については、再開発事業の着手に向けて、この9月に開発SPCに底地を譲渡しました。既存建物の解体撤去後、来年8月に着工の予定です。

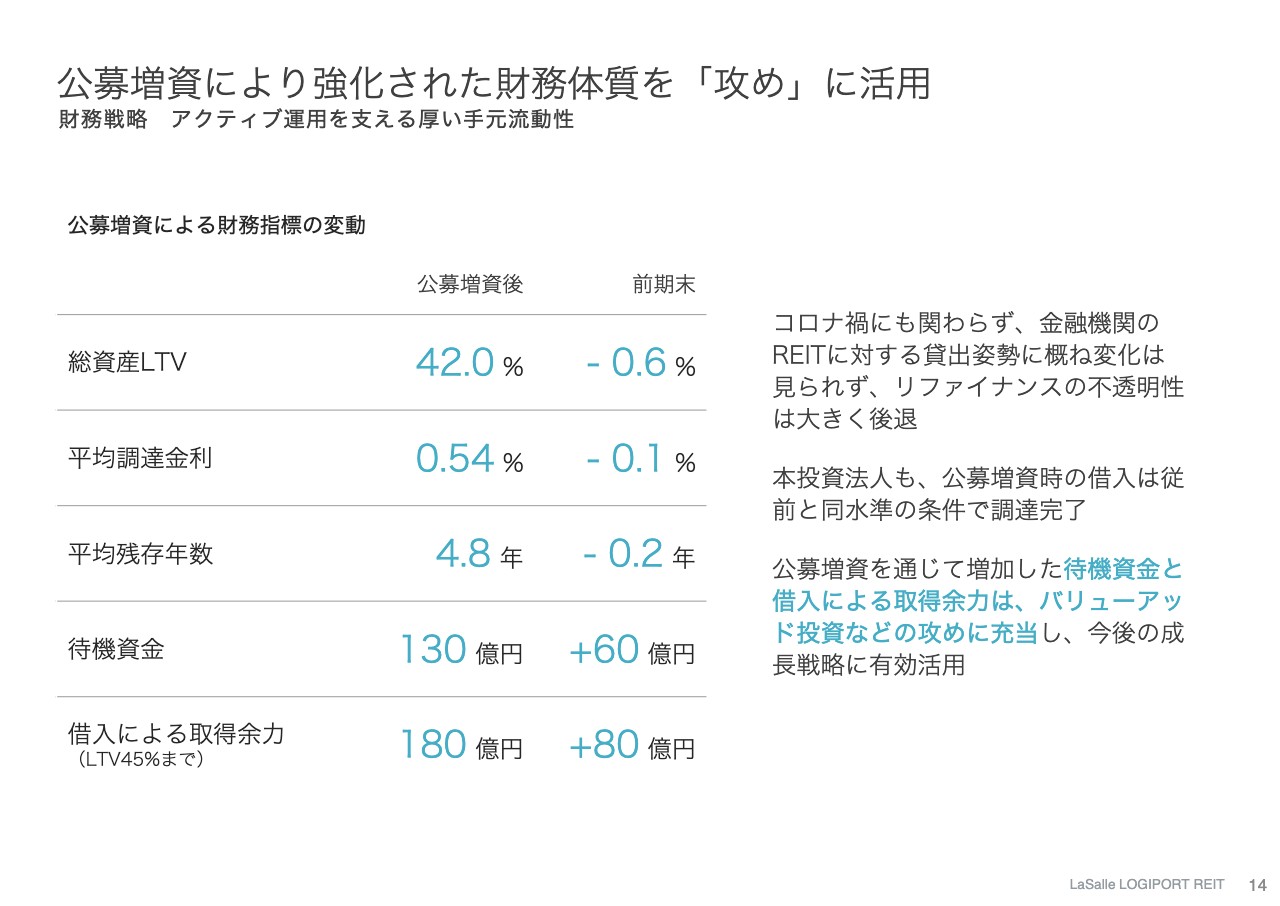

公募増資により強化された財務体質を「攻め」に活用

次に、14ページをご覧ください。こちらは財務戦略です。前回の決算説明会では、金融市場の先行きに不透明感が漂う中、「攻守両面への備えを怠らず」というご説明をしました。しかし、その後も金融機関のREITへの貸出姿勢には大きな変化は見られず、金融市場は正常に機能を続けている状況かと思います。その意味では、金融市場の混乱に備えて必要以上に守りを固める状況ではなくなったと判断していますので、再び「攻め」を重視していきたいと思います。

先頃の公募増資では、待機資金と借入による取得余力を拡充することができました。これをリースアップ案件や底地案件といったバリューアッド投資に有効活用していく方針です。

私からの説明は以上ですが、コロナによる短期的な混乱が収束に向かう一方、Eコマース化の再加速や庫内作業の自動化、ロボット化に伴うテナント需要が顕在化してきました。このような成長期待の高まりに応じて、物流不動産に参入するプレイヤーもさらに増えつつあります。このような環境変化の中で、ラサールならではの強みを発揮して、投資主価値の持続的向上に努めていきますので、引き続きご支援賜りますと幸いです。ご清聴ありがとうございました。