2020年8月18日に行なわれた、日本ビルファンド投資法人2020年6月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:日本ビルファンド投資法人 代表取締役社長 田邉義幸 氏

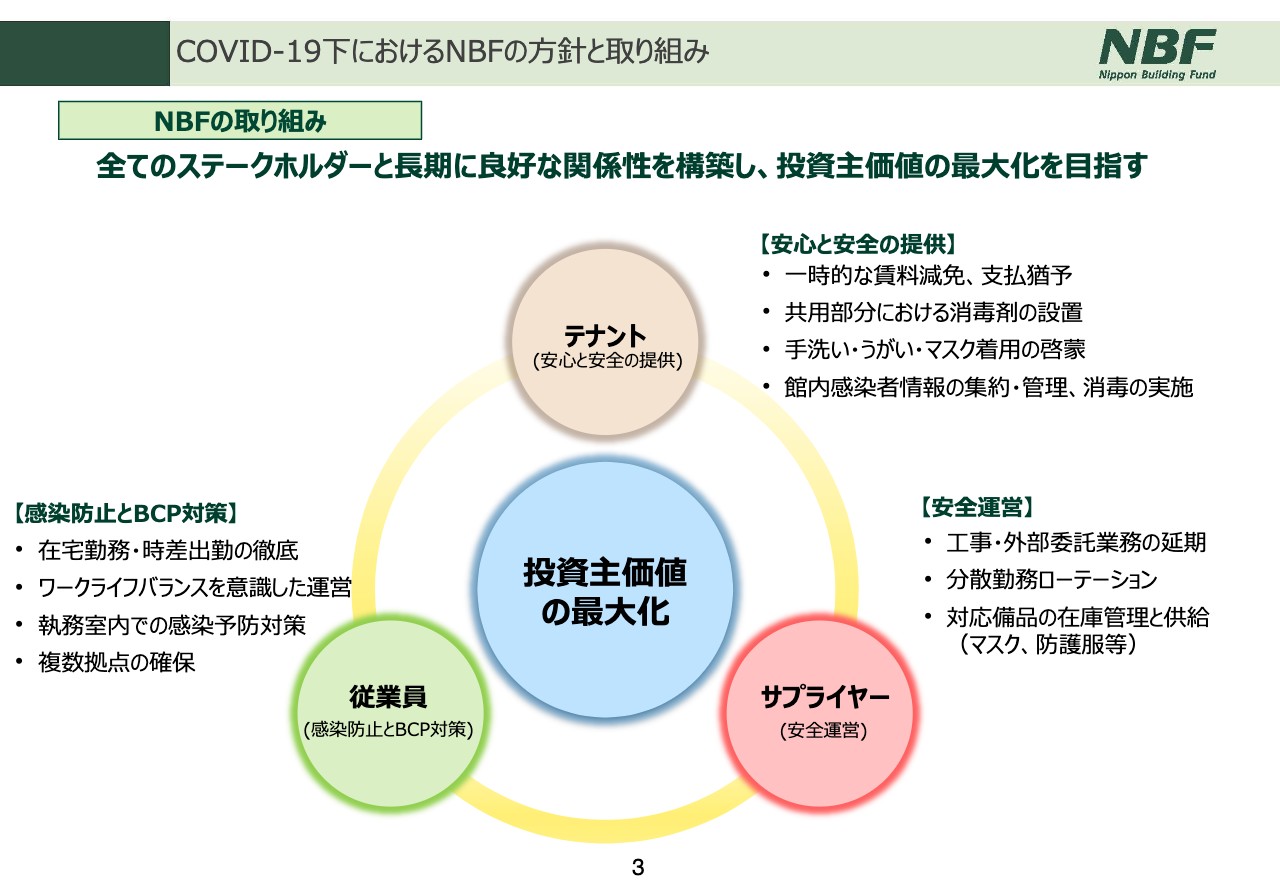

COVID-19下におけるNBFの方針と取り組み

田邉義幸氏:みなさま、こんにちは。日本ビルファンドマネージメントの田邉です。まずは冒頭ですが、この度、新型コロナウィルス感染症に罹患された方々、そして休業等を余儀なくされた方々には謹んでお見舞いをします。また、最前線で国民の健康福祉に貢献してくださっている医療従事者・介護従事者の方々に心より敬意を表したいと思います。今回はWebサイトを通じての説明としますので、よろしくお願いします。それでは、日本ビルファンドの2020年6月期の決算についてご説明します。

半年前の2月の決算公表時には、日本において新型コロナウィルスの感染者は数十名でしたが、その後感染の急拡大に伴い、都の自粛要請、国の緊急事態宣言が発令されるなど、我々の生活にも大きな影響がありました。

NBFにおいても、その間、行政等の要請に対応するにあたり、投資主・テナントさまをはじめとする各ステークホルダーの利益の最適化を目指し、感染拡大の防止策を徹底しました。また、飲食店舗を中心に賃料支払いの繰り延べや期間を限っての減額対応を行なうなど、さまざまな対応を行ない、運用していきました。詳細は3ページにまとめてありますので、のちほどご確認ください。それでは、当期の決算と今後の見通しについてご説明します。

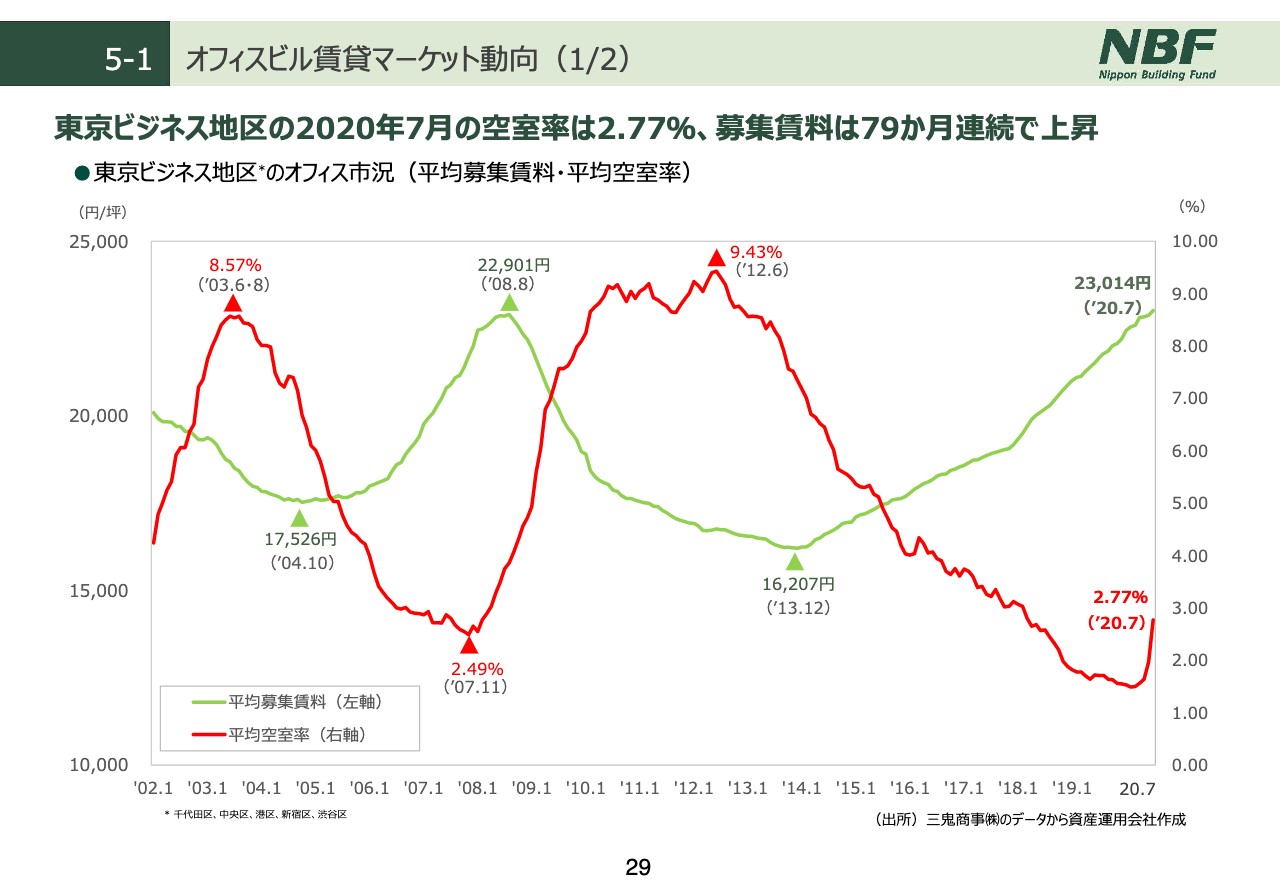

5-1 オフィスビル賃貸マーケット動向(1/2)

まず、29ページに東京ビジネスエリアのマーケットデータを掲載していますが、当期は新型コロナウィルスの影響もあり、長らく低下傾向にあった空室率は底を打ったものの、オフィスビルを取り巻く足元環境は引き続きしっかりしたものでした。

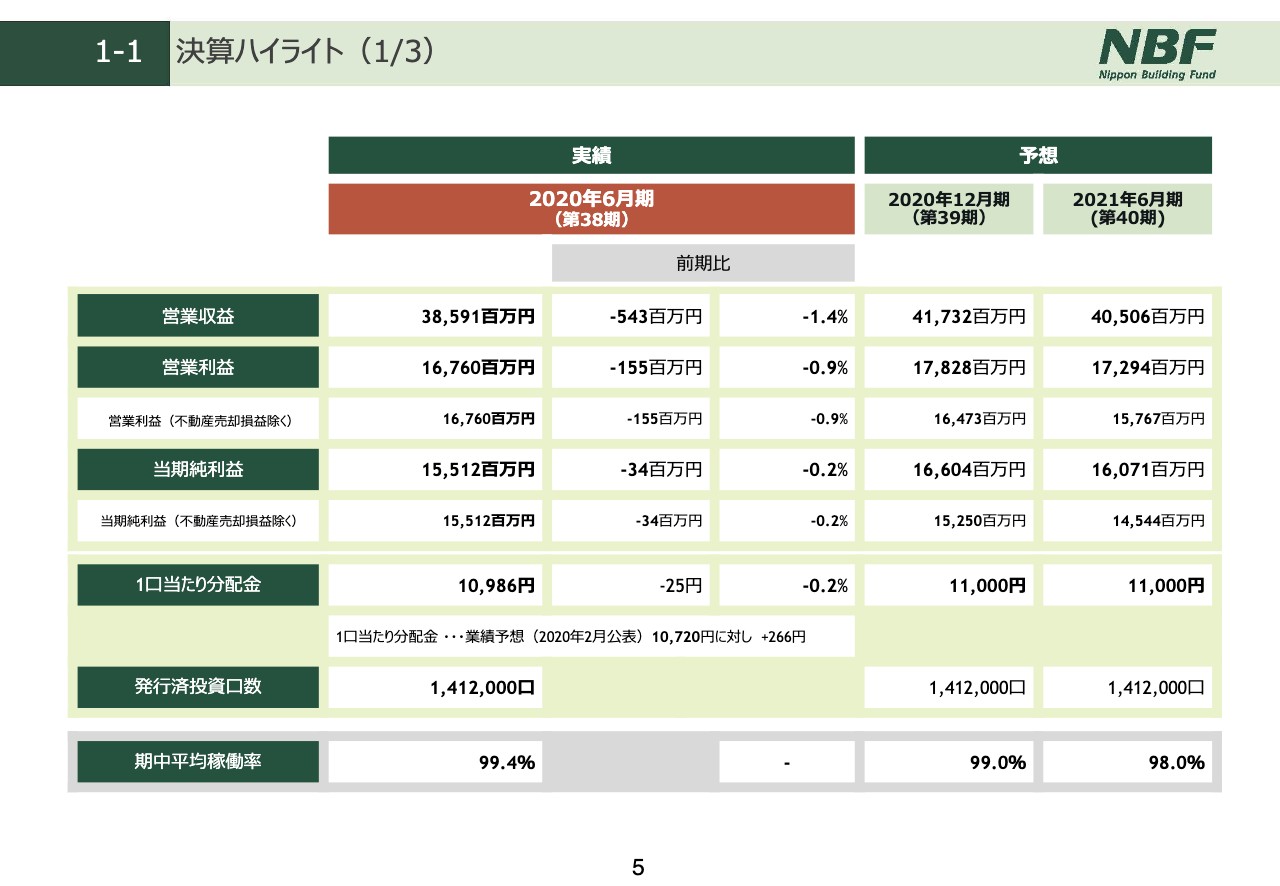

1-1 決算ハイライト(1/3)

資料の5ページ、当期の決算ハイライトをご覧ください。NBFの決算においても、期中平均稼働率は99.4パーセントとほぼ満室の状態を維持しています。当期は賃料改定やテナント入替等の内部成長が進み、加えて前期・当期に追加取得した「大崎ブライトコア」が寄与したことなどにより、前期に引き続いての堅調な決算となりました。

結果、1口当たり分配金については、前回お示しした予想を266円上回る1万986円となりました。また、2020年12月期、そして2021年6月期の予想については、新型コロナウィルスの影響はあるものの、当期とほぼ同額の1口当たり分配金1万1,000円を予定しています。

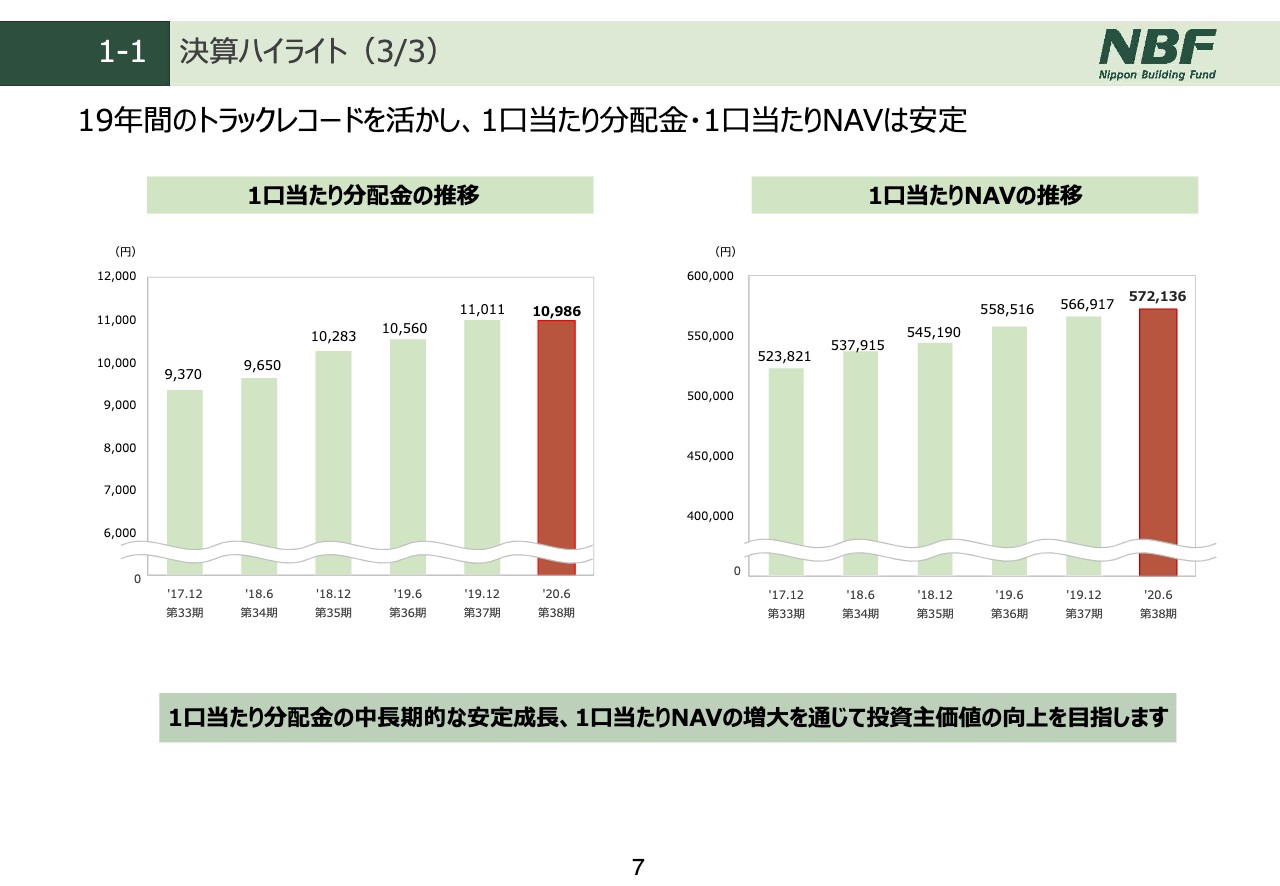

1-1 決算ハイライト(3/3)

7ページをご覧ください。2つの棒グラフは、日本ビルファンドが投資主価値の向上に向けて重要な指標と考えている、1口当たり分配金および1口当たりNAVの直近6期3年間の推移を表しています。これについては、引き続き長期的な安定成長を目指していきます。

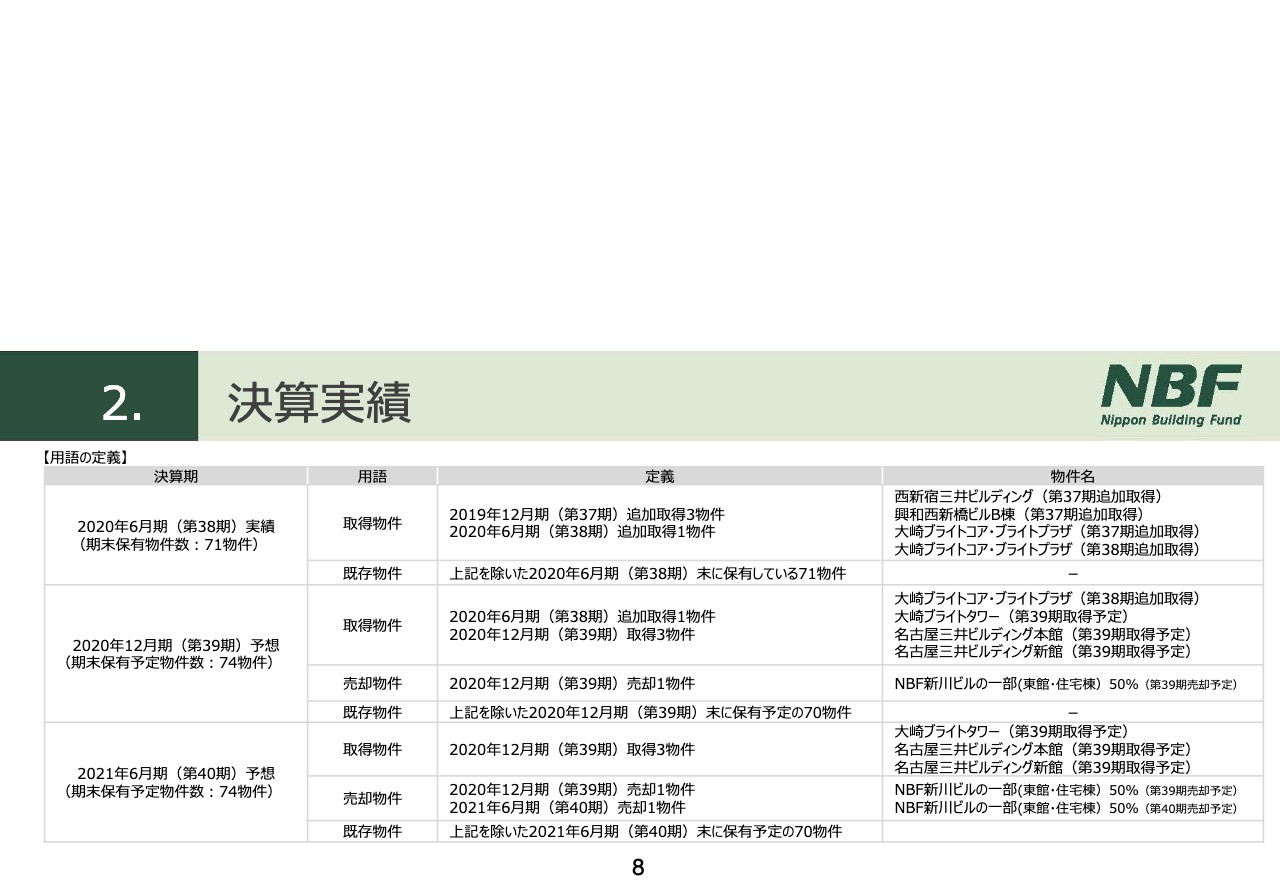

2. 決算実績

それでは、8ページ以降で決算実績について説明します。8ページは、各期の物件の移動状況を整理してありますので、のちほどご確認ください。

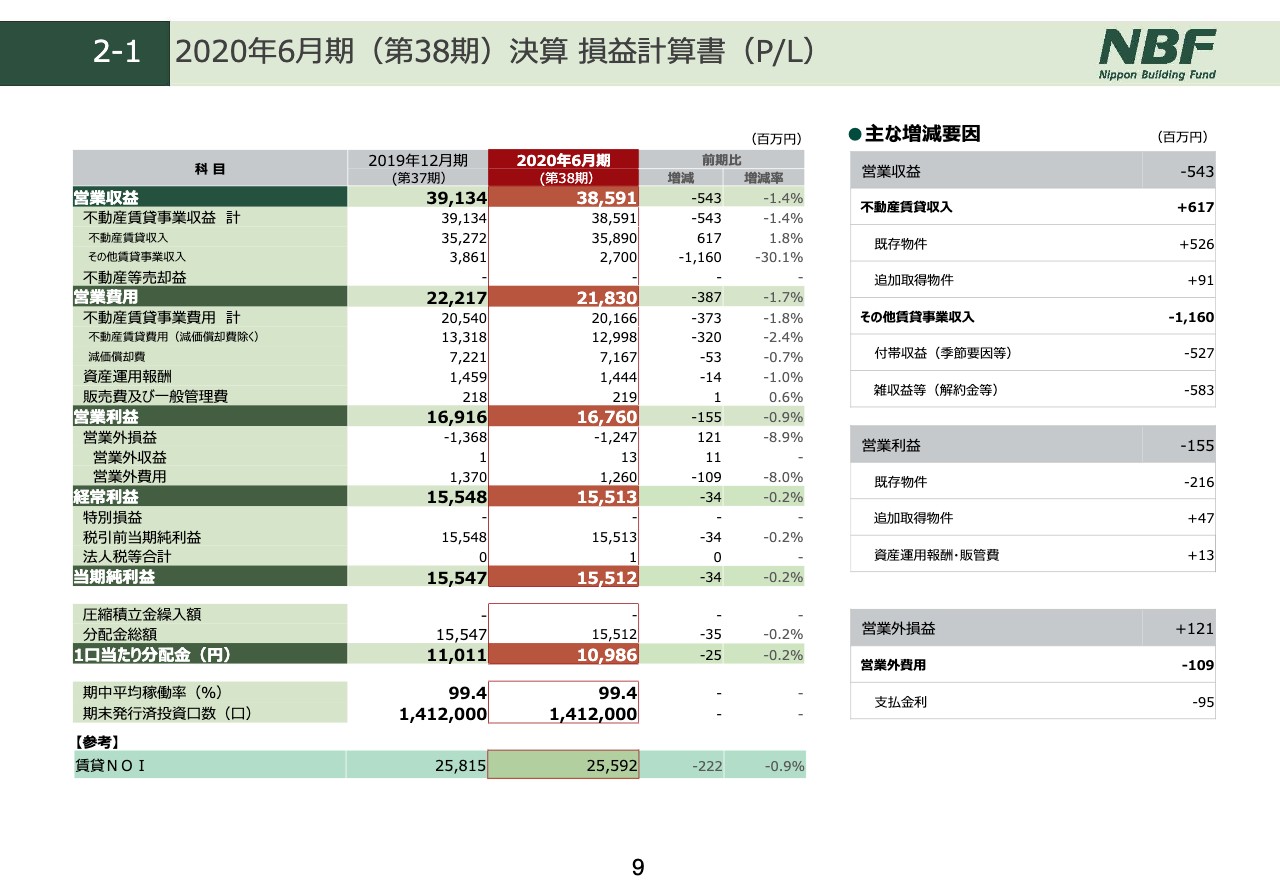

2-1 2020年6月期(第38期)決算 損益計算書(P/L)

9ページ、損益計算書です。比較損益計算書の赤枠の中が、当期2020年6月期の決算数字です。当期は減収減益となっていますが、その主な要因としては、前期に計上した大規模テナント入替に伴う解約金などの剥落によるものです。

当期の営業収益は385億9,100万円、前期比で5億4,300万円の減収でした。営業利益は167億6,000万円、前期比1億5,500万円の減益です。当期純利益では、前期からほぼ横ばいの155億1,200万円。分配金総額としても、当期純利益とほぼ同額の155億1,200万円となっています。結果、1口当たり分配金で、前期比では25円減、予想比では266円増の1万986円となりました。

では、ページ右側の増減要因の説明をします。営業収益の減収5億4,300万円の内訳ですが、ベースとなる不動産賃貸収益は6億1,700万円の増収となっています。そのうち、5億2,600万円が既存物件によるものです。これは、賃料の増額改定およびテナントの入替効果による内部成長が順調に進んだことによるものです。

一方、その他賃貸事業収入で11億6,000万円減少していますが、そのうち水光熱費等の季節要因によるものが、半分の5億2,700万円。残りの半分も、前期計上した大型テナントの入替による解約金などが剥落したことによるものです。営業利益ベースでは1億5,500万円の減益となっていますが、既存物件の減益は先ほどご説明した解約金の剥落が主な要因であり、ベースの賃貸利益では増益基調を維持しています。営業外損益については、借り換え時の金利効果により支払利息が減少しています。

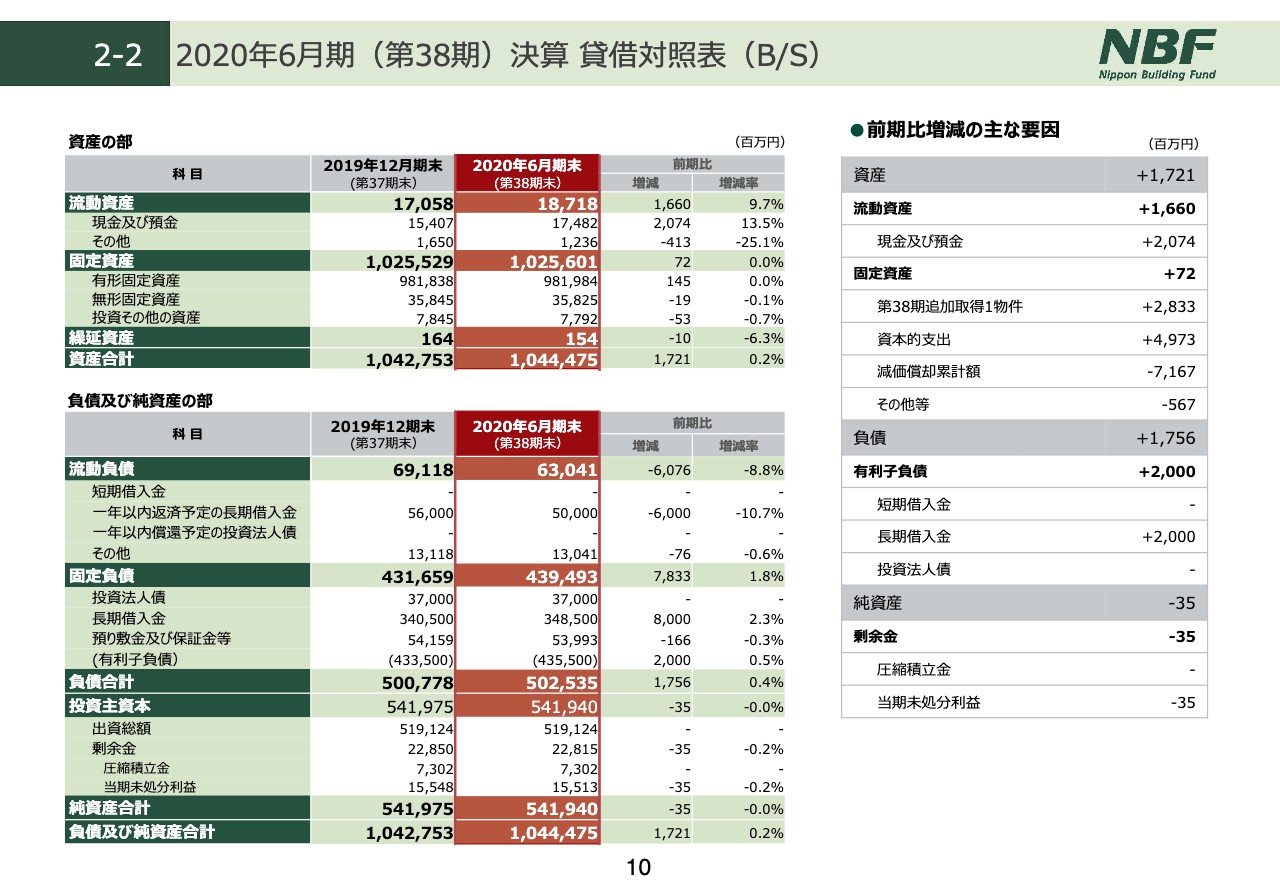

2-2 2020年6月期(第38期)決算 貸借対照表(B/S)

続いて、10ページで貸借対照表について簡単にご説明します。左側の比較B/S、赤枠の中が当期末の数字です。2020年6月期末の資産合計は、前期末とほとんど変わらず、1兆444億円となりました。物件取得資金と既存物件への資本的支出を原価償却分で賄ったかたちとなり、各勘定科目も大きな動きはありません。

COVID-19の影響を見据えた今後の運用方針

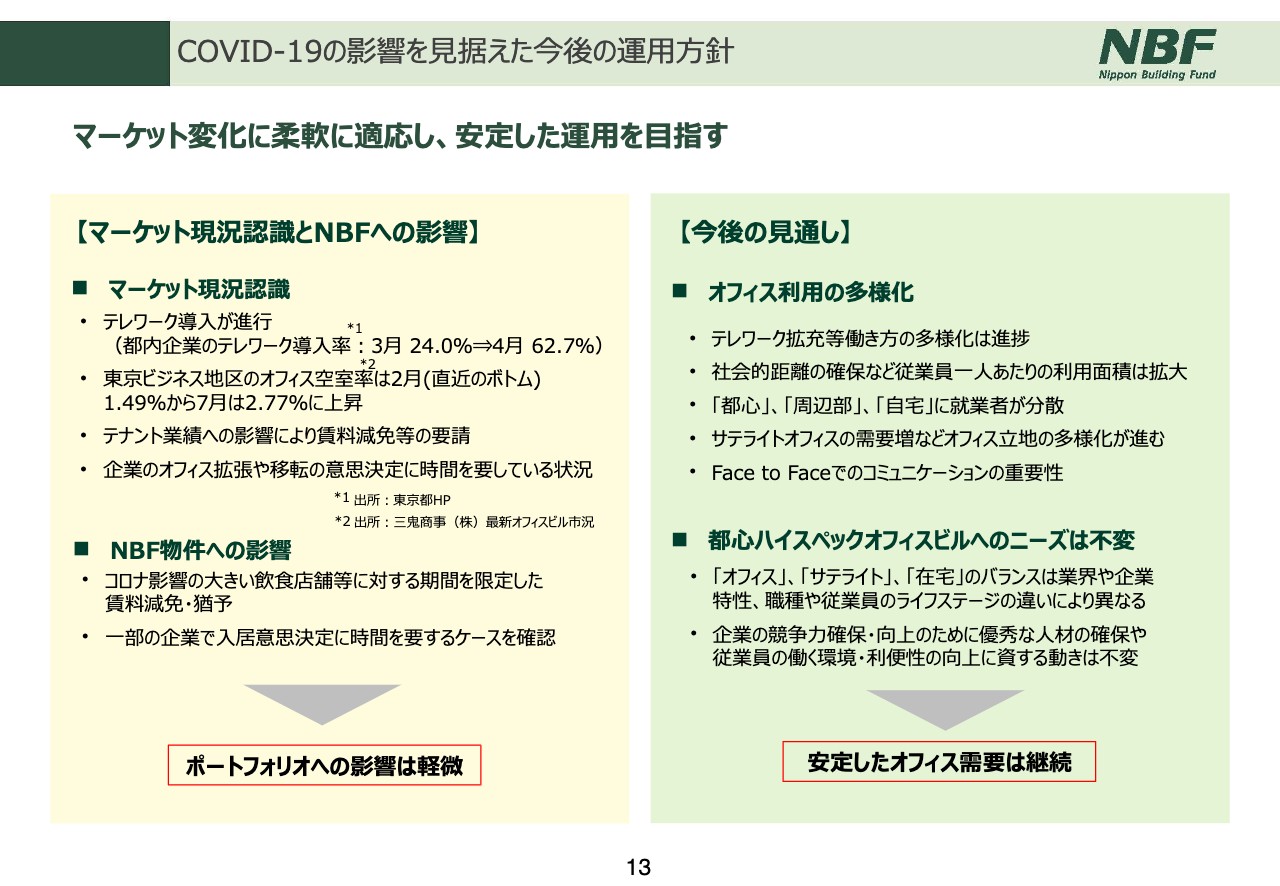

13ページに新型コロナウィルスの影響を見据え、今後のオフィスマーケットの見通しをまとめています。まず、現在のオフィスマーケットの状況ですが、都の自粛要請・国の緊急事態宣言を受けて、テレワークの導入、ソーシャルディスタンスの確保など、オフィス床の使い方についても新たな要素が加わった時期だと認識しています。

現在の賃貸マーケット動向としては、新型コロナウィルスの影響もあり、低下を続けていたオフィス空室率は、直近のボトムです、今年2月の1.49パーセントから7月時点で2.77パーセントに上昇しました。

このようなマーケット環境の中、NBFの状況について少しお話します。冒頭申し上げたように、飲食店舗を中心に期間を限定した賃料減免や、支払猶予対応はとっていますが、コロナ影響を受けての解約は、オフィスを含め、限定的な状況です。

また、一部のリーシングにおいて、入居検討企業の意思決定に時間を要しており、空室率が若干上昇する見込みです。ポートフォリオ全体に与える影響は軽微であると考えています。

このような状況を踏まえた中で、今後のオフィスマーケットの見通しです。テレワークの導入や働き方の多様化は進むものの、決して一方向に進んでいくものではなく、引き続き企業の優秀な人材確保のための、働く環境・利便性の向上に資する都心・ハイスペック・オフィスへの需要の強さは継続されると考えます。

テレワークとオフィスワークの適切なバランスは、各企業によってさまざまになってくると思われますが、「Face to Faceのコミュニケーションがイノベーションの源泉である」と考えていらっしゃる企業も多く存在していると認識しており、アフターコロナの時代においてもオフィスワークの必要性・重要性は変わらないと考えています。

なお、コロナの影響を受けた2021年・2022年の東京のマーケット空室率については、現在多くの専門家、複数のシンクタンクによって予想が出されています。その予想レンジについては、概ね2パーセント台から5パーセント台の予想になっており、リーマンショック後のような急激な空室率の上昇はないというのがコンセンサスになってきていると認識しています。

今後のコロナ禍の状況によって、内部成長の増加幅については複数のシナリオがあると見ていますが、外部成長に関していえば物件の取得機会が増えてくるのではないかと思っています。今後は、内部成長に外部成長を加えた両輪で、安定成長を目指していきたいと考えています。

次のページでNBFの成長戦略をまとめています。

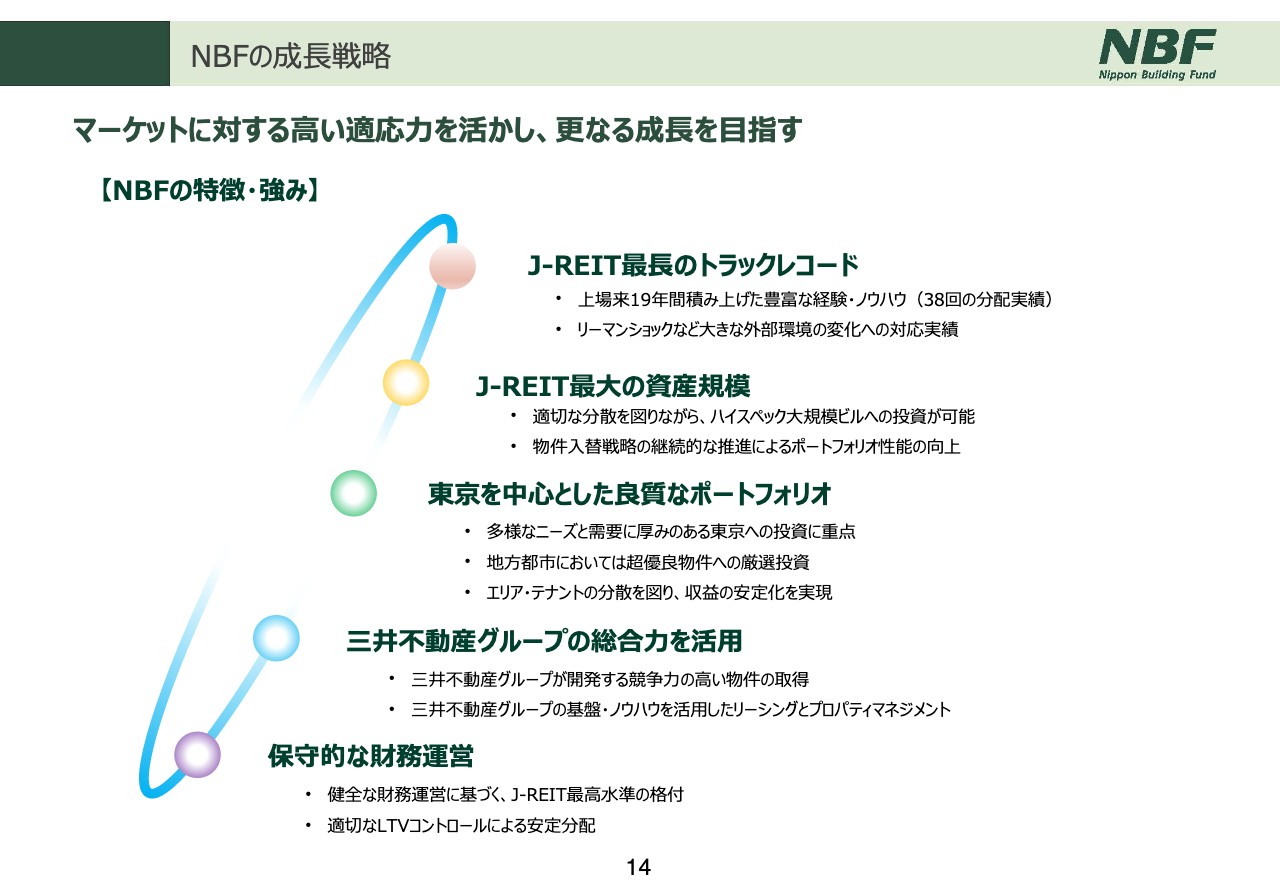

NBFの成長戦略

こちらに記載しているように、NBFの強みである「J-REIT最長のトラックレコード」「J-REIT最大の資産規模」「東京を中心とした良質なポートフォリオ」、スポンサーである「三井不動産グループの総合力」「保守的な財務運営」を基盤とした高い適応力を生かし、さらなる成長を目指していきたいと考えています。

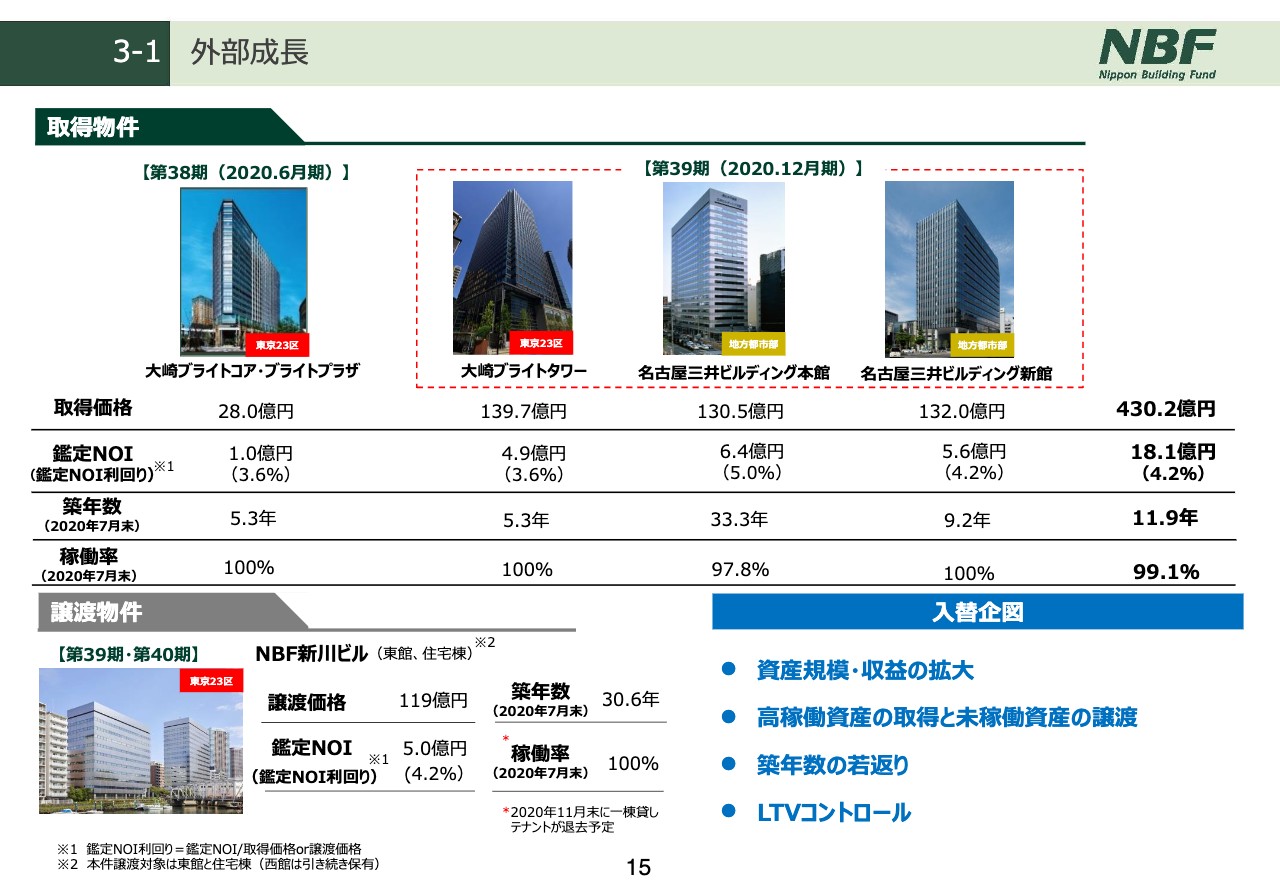

3-1 外部成長

外部成長です。

15ページになりますが、当期においては、3月に公表した「大崎ブライトコア」「大崎ブライトプラザ」の追加取得を行なっていますが、現在進行中の2020年12月期においては、昨日公表したとおり「大崎ブライトタワー」「名古屋三井ビルディング本館」「名古屋三井ビルディング新館」の取得と、「NBF新川ビル」の一部売却を実施します。

一覧でまとめていますが、今回の売買により、資産規模の成長、収益の向上を図るとともに、今年11月に1棟貸しテナントが退去する「NBF新川ビル」を売却し、ほぼ満室稼働の築浅ポートフォリオに入れ替えることとしました。

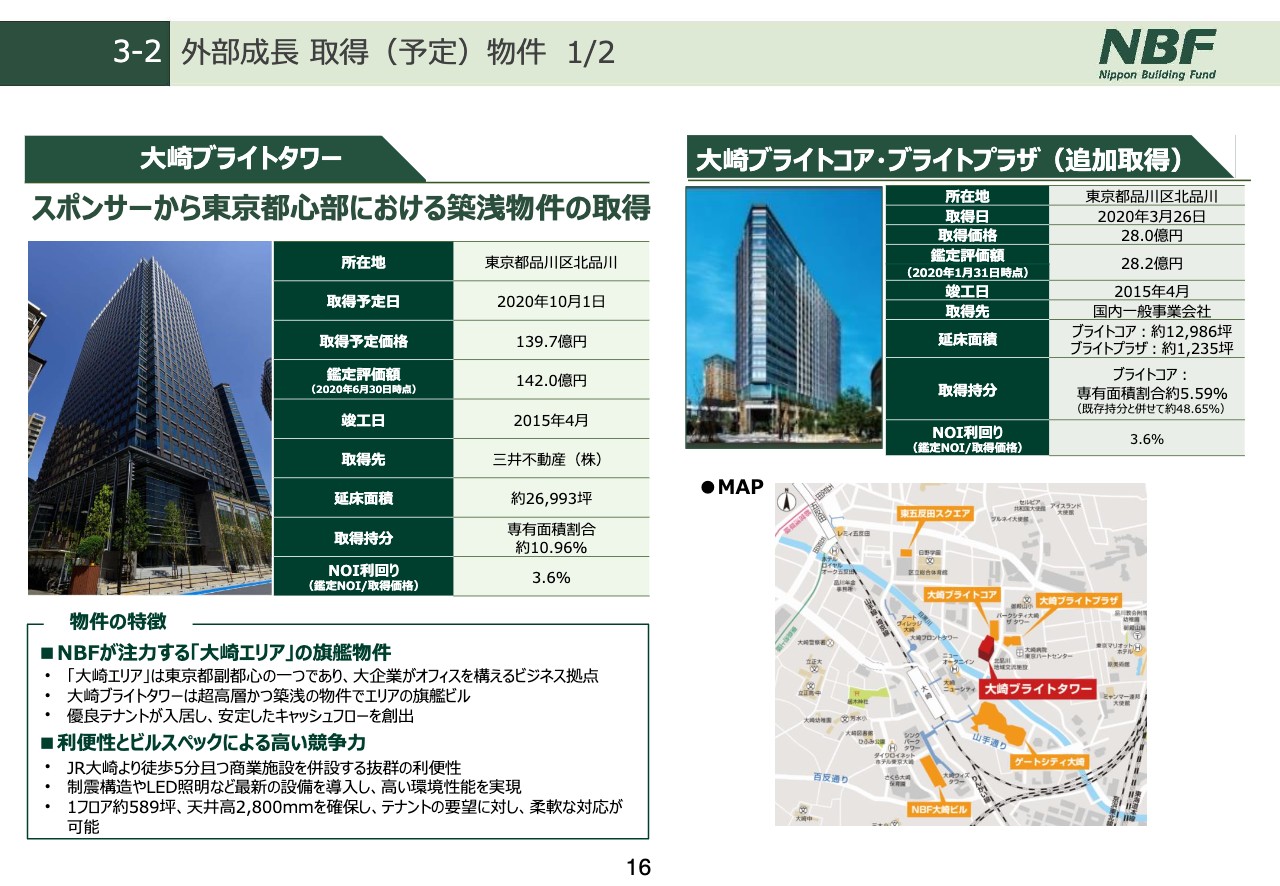

3-2 外部成長 取得(予定)物件 1/2

16ページをご覧ください。「大崎ブライトタワー」はNBFが注力する品川・大崎エリアに立地するハイスペックな大型ビルです。当期に追加取得した「大崎ブライトコア」に隣接するビルで、持分の約11パーセントを139億円で取得します。

このビルは三井不動産が他の地権者と共同で再開発した大規模ビルであり、オフィスビルの集積が進んでいる大崎エリアにおいても大変競争力の高いビルとなっています。加えて、テナント構成や契約内容を含めた安定的なキャッシュ・フローもNBFの成長に資するものと考えています。

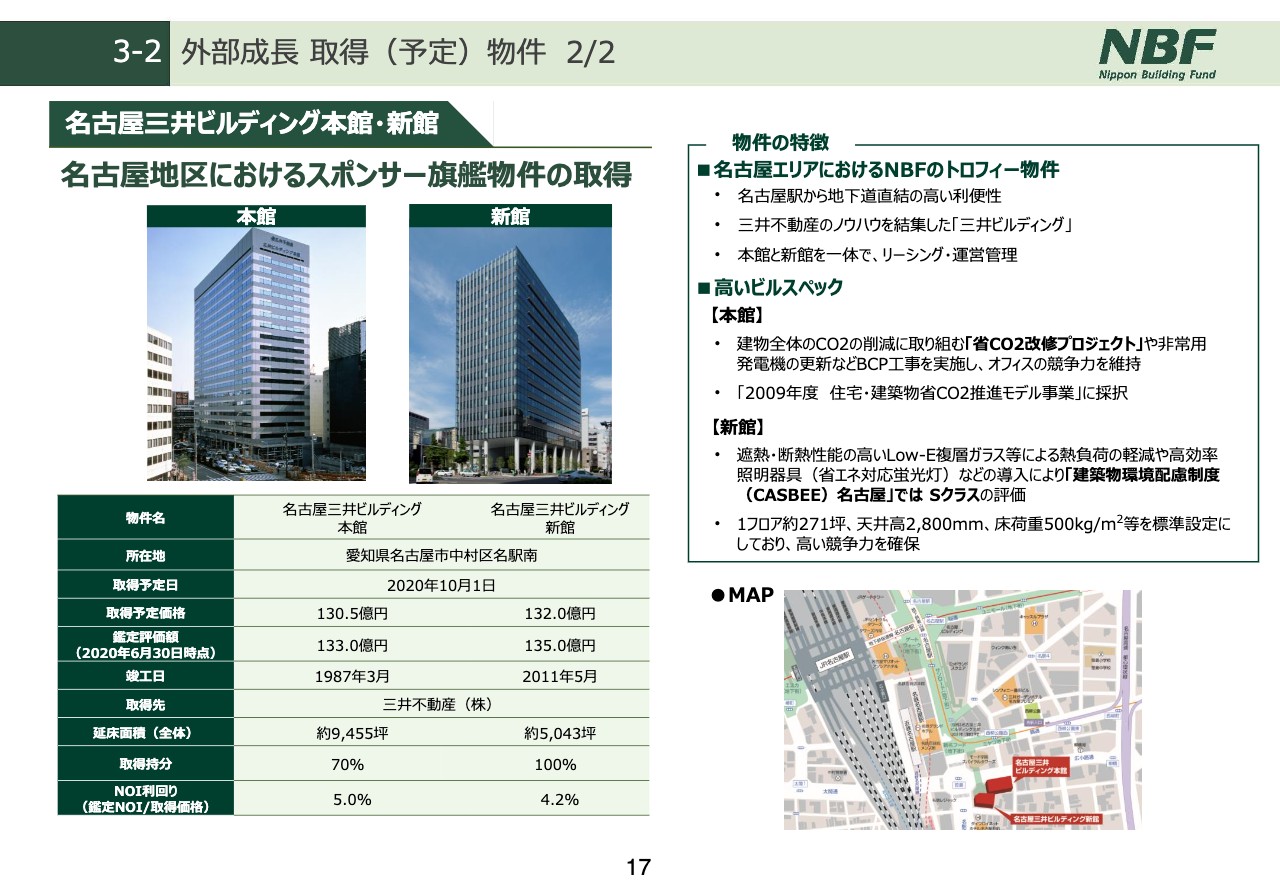

3-2 外部成長 取得(予定)物件 2/2

次のページ。「名古屋三井ビルディング本館」「名古屋三井ビルディング新館」は、名古屋駅前……いわゆる名駅エリアに立地する、スポンサー・三井不動産の名古屋における基幹物件となっています。

今回、NBFは「名古屋三井ビルディング本館」の70パーセントと「名古屋三井ビルディング新館」全体を、合計262億5,000万円で取得します。「名古屋三井ビルディング本館」と「名古屋三井ビルディング新館」を合わせて、延床面積で1万4,498坪、NOI利回りは「名古屋三井ビルディング本館」が5.0パーセント、「名古屋三井ビルディング新館」が4.2パーセントとなります。三井不動産のマスターリースを活かし、今後はNBFの基幹ビルとして運用していく予定です。

3-3 外部成長 NBF新川ビルの譲渡について

18ページをご覧ください。このページで、「NBF新川ビル」の東館・住宅棟の売却についてご説明をします。「NBF新川ビル」は、前期の決算説明会でご説明したとおり、現在の1棟貸しテナントが今年11月をもって契約終了となるため、後継テナントのリーシングを行なっていきました。1月のリーシング開始当初より、複数のテナント候補から引き合いをいただいていましたが、新型コロナウィルスの影響により、ご検討いただいている相手先の意思決定に時間を要していることから、並行して売却についての検討もスタートしました。

今回、需要を前提する買主との間で東館・住宅棟の売却について合意ができたことから、譲渡契約の締結にいたりました。譲渡価格は、鑑定評価額を上回る119億円。売却益29億円は2期に分けて計上予定であり、一部を内部留保し、一部を分配金に計上することで分配金のバックストップとしています。このように、外部成長においてスポンサーのパイプラインを十分に活用し、良質な物件の取得ができること、また、既存の良質なポートフォリオゆえに物件入替をスムーズに行なうことができること、それがNBFの強みと考えています。

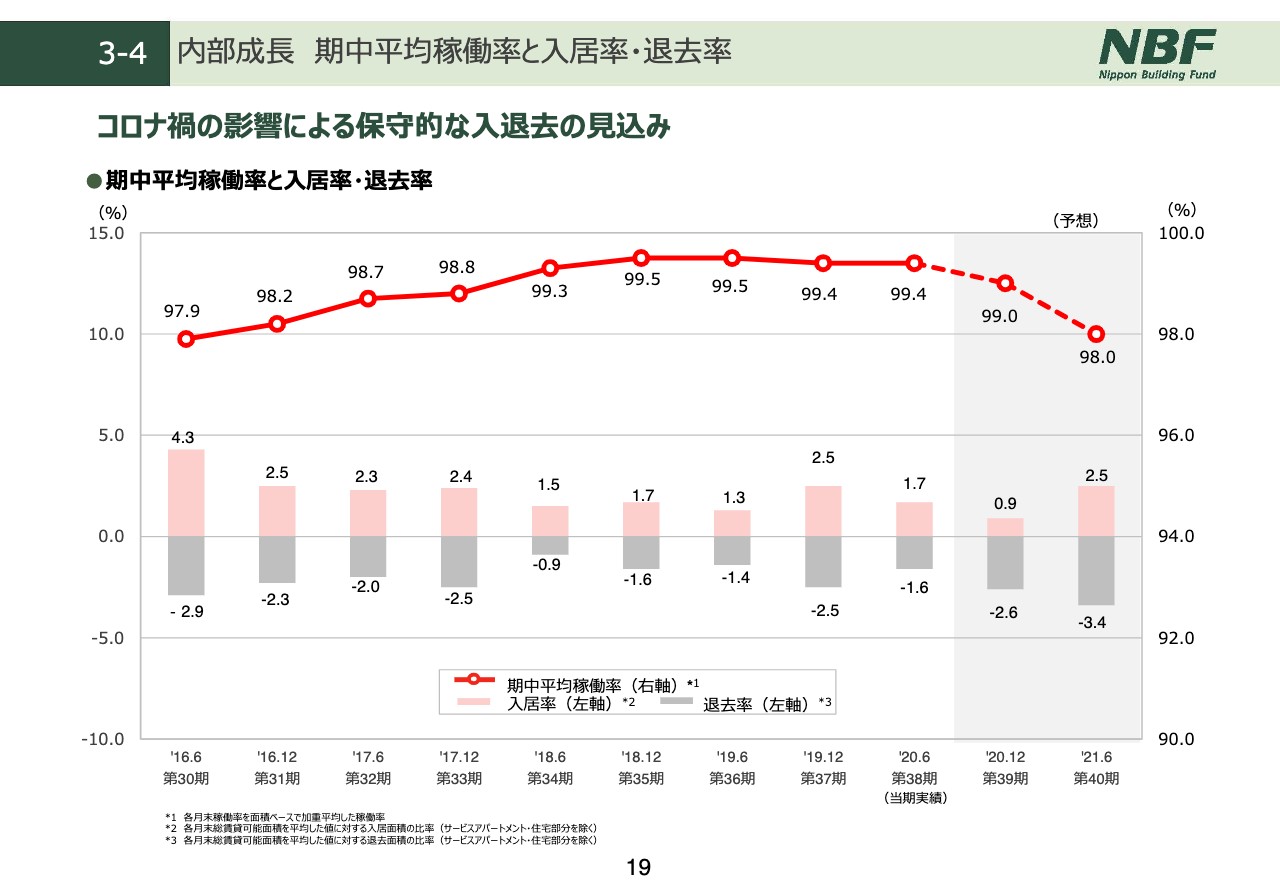

3-4 内部成長 期中平均稼働率と入居率・退去率

続いて、内部成長のご説明です。19ページの期中平均稼働率と入居率・退去率のグラフをご覧ください。上の赤い折れ線がポートフォリオの期中平均稼働率、下の棒グラフは各期6ヶ月間の入居あるいは退去したテナントの、ポートフォリオ全体に対する面積割合を示しています。

まず、棒グラフをご覧ください。入居・退去の状況について説明します。当期の入居率・退去率は、それぞれ1.7パーセント、1.6パーセントとなり、期中平均稼働率は前期と同じ99.4パーセントとほぼ満室状態を継続しています。

次期、2020年12月期については、2.6パーセントの退去率を見込む一方、入居企業の意思決定に時間を要していることを考慮し、入居率の見込みを0.9パーセントにとどめ、結果、期中平均稼働率を99.0パーセントとしました。

右端、2期先の2021年6月期については、退去率を3.4パーセントと通常より多く見込んでいます。これは、大型テナントの入替予定に加え、新型コロナウィルスの影響により入退去するテナントを一定程度保守的に見込むことによるものです。この結果、期中平均稼働率は若干低下し、98.0パーセントとしました。

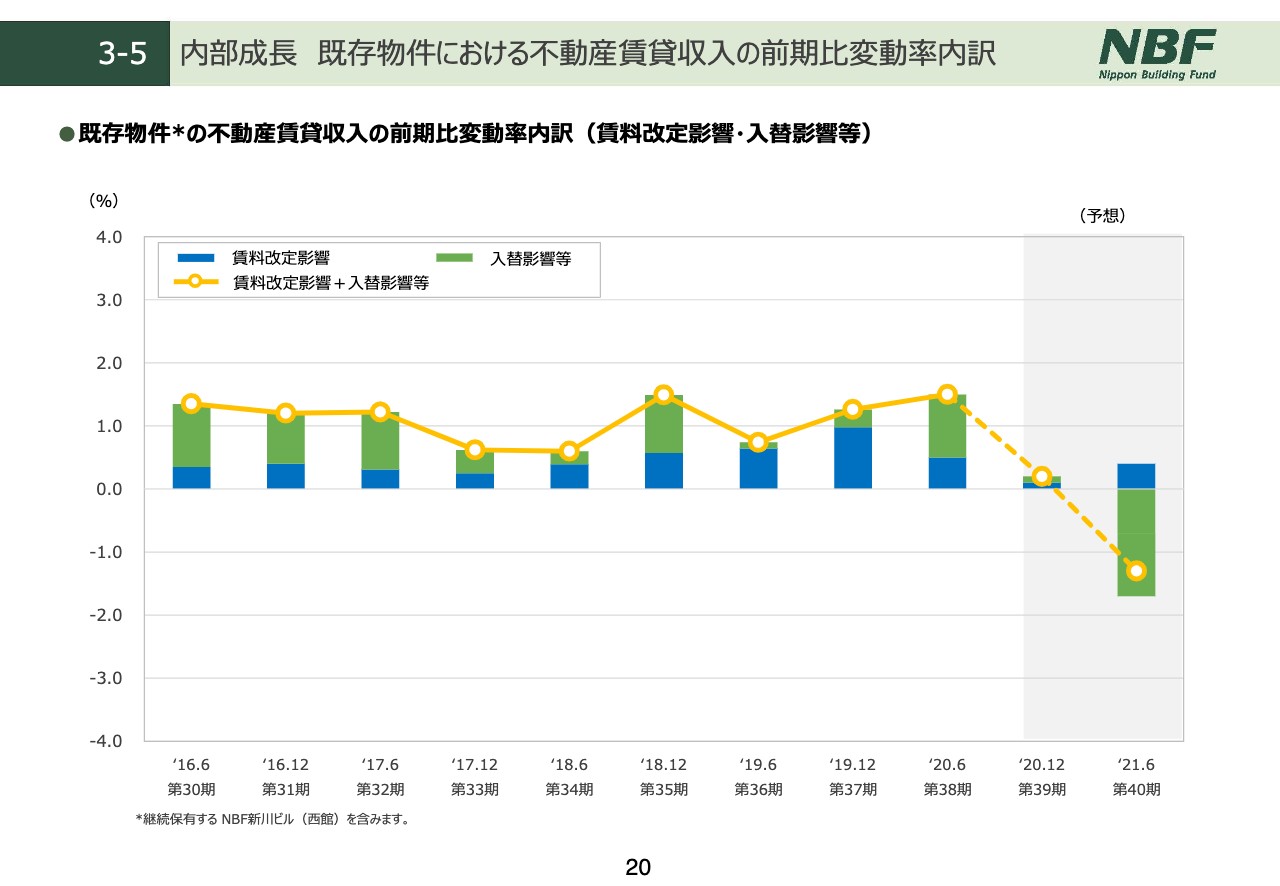

3-5 内部成長 既存物件における不動産賃貸収入の前期比変動率内訳

続いて、20ページで賃貸収入の推移についてご説明をします。黄色い折れ線グラフは、既存物件だけの賃貸収入の前期比変動率を表しており、棒グラフはそれを2つの要素に分解したものです。青色の棒グラフは継続入居テナントの賃料改定による収益変動を表しており、増額改定が安定的に続いていることを示しています。現状の賃料ギャップを考えますと、新型コロナウィルスの影響を最も受ける次期、2期先において、保守的に考えた上でもプラス効果は継続できると見ています。

緑色の棒グラフは、テナントの入れ替わりによる影響など、賃料改定以外のすべての要素が含まれています。2期先では、先ほどお話したように期中平均稼働率を保守的に見込んでいますので、マイナスの予想としました。

3-6 財務(1/2)

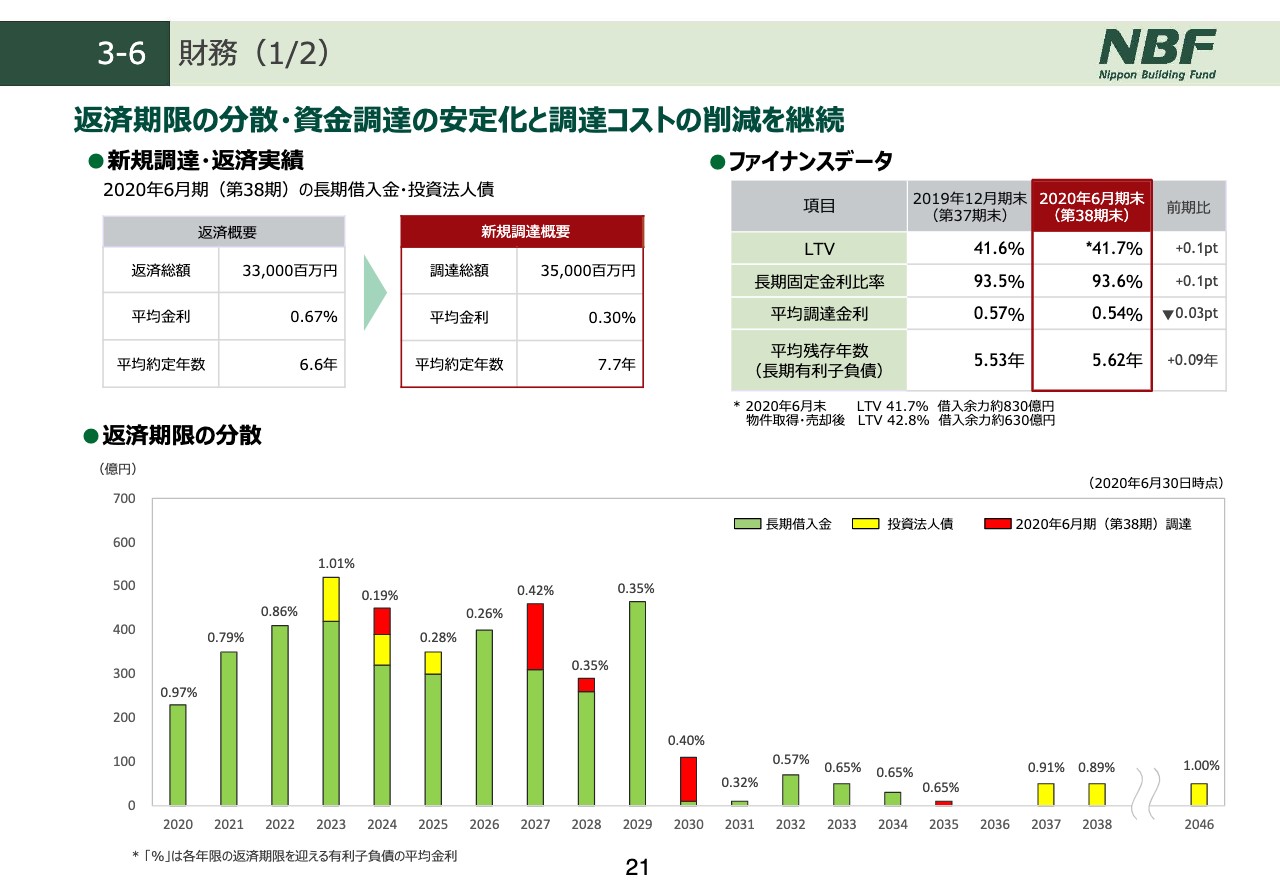

続いて、21ページにお進みください。当期末の財務の状況です。左上の新規調達・返済実績の欄にあるとおり、当期では350億円の長期資金を調達しました。将来的な不確定要素を少なくするため、返済期限の分散を意識しながら、平均約定年数についても7.7年と長期固定の資金調達に努めました。

また、当期の返済期限が到来した負債の平均金利0.67パーセントに対し、当期調達した資金の平均金利は0.30パーセントと、この金融環境を反映し低利での調達を行なうことができました。

結果、右上のファイナンスデータの欄にあるとおり、長期固定比率は93.6パーセント、平均調達金利は0.54パーセントとなりました。期末LTVも半年前と変わらず、41.7パーセントと健全な財務状況を維持しています。

なお、先ほどご説明した物件の取得売却に伴い、実行後のLTVは42.8パーセントになる見込みです。その場合のターゲット上限46パーセントまでの借入余力は、約630億円となります。

下の棒グラフは期限の分散を表す表で、今後の各年返済予定金額とその金利水準をその棒グラフの上に表していますが、2023年までは各年1パーセント近い金利水準の負債を返済していきますので、当面は借り換えによる金利コストの削減が継続すると見ています。

3-6 財務(2/2)

次の22ページは、当期の調達実績と有利子負債の残高の表になっています。

また、左下に掲載の投資法人債については、今回の物件取得のため150億円を発行しました。

3-7 継続鑑定評価

続いて、23ページで継続鑑定評価についてご説明します。

左下、物件ごとの継続鑑定の状況です。当期の継続鑑定評価では、キャップレートの見直しは一巡したものの、鑑定賃料の見直しなどにより28物件で鑑定評価額が上昇しました。23物件で減少していますが、これはエンジニアリングレポートの見直し、評価替えによる固定資産税等の増加等が主な理由です。なお、継続鑑定評価上の含み益としては、上の表にありますとおり74億円増加の2,814億円となりました。

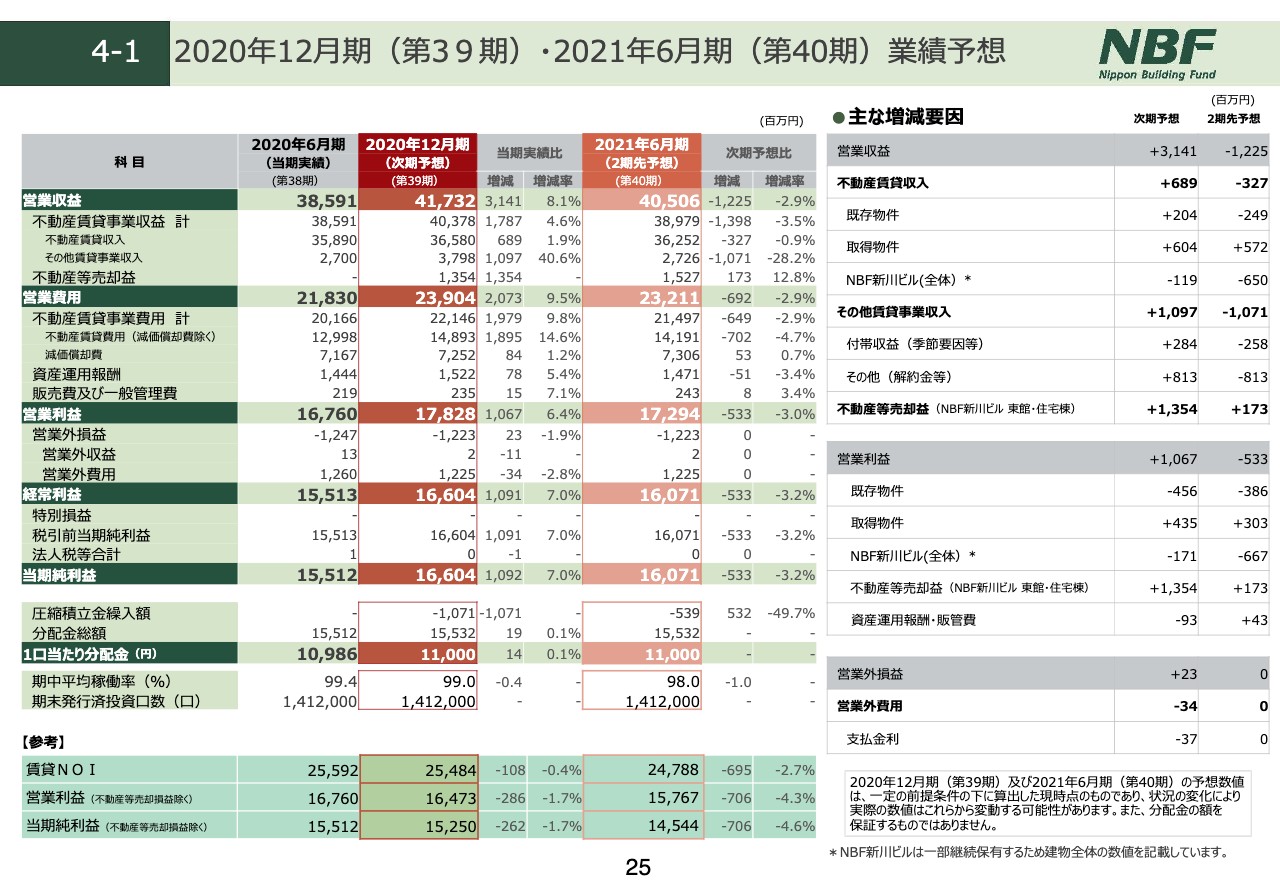

4-1 2020年12月期(第39期)・2021年6月期(第40期)業績予想

続いて、25ページで業績予想を説明します。濃い赤枠が2020年12月期、右側のオレンジの枠が2021年6月期の業績予想となります。

まず、2020年12月期、次期の予想ですが、営業収益は417億3,200万円、物件の取得売却で前期比31億4,100万円と大幅な増収となります。営業利益は178億2,800万円、当期純利益は166億400万円を予定しています。売却益の一部を内部留保しまして、1口当たり分配金としては当期とほぼ同額の1万1,000円を予定しています。

右側の主な増減要因欄をご覧ください。不動産賃貸収入においては、6億8,900万円の増収を見込んでいます。内訳は、新型コロナウィルスの影響下においても内部成長はプラスとなり、既存物件で2億400万円の増収、また、外部成長においては物件の取得に伴い6億400万円の増収となります。

その他の賃貸事業収入の10億9,700万円の増収は、水光熱費の季節要因とテナントの解約金など、どちらも費用と両建てになりますので、営業利益には影響しません。

一方、営業利益は10億6,700万円の増益になります。既存物件では、次期から2期先にかけて競争力向上に向けての前向きな修繕費の増加等もあり、4億5,600万円の減益になりますが、物件の入替および「NBF新川ビル」の売却益により増益を確保します。

続いて、右側のオレンジ枠、2021年6月期の2期先予想ですが、営業収益405億600万円、営業利益172億9,400万円を見込んでいます。次期に比べ減益となりますが、これは不動産賃貸収入において、先ほど内部成長のところでお伝えしたように、通常よりも退去率を保守的に見込んだことにより、既存物件で3億8,600万円の減益としたことが主な要因です。

その他賃貸事業収益が10億7,100万円減少していますが、こちらは水光熱費の季節要因のほか、先ほど申しあげた2020年12月期に計上予定の解約金が剥落するためのものです。結果、当期純利益では160億7,100万円を見込み、売却益を一部内部留保し、1口当たり分配金としては1万1,000円を予定しました。以上が業績予想の内容で、次の26ページに利益の源泉となる不動産賃貸収益の分配金の推移を表しています。

(参考) 業績の見通し

不動産賃貸収入をご確認ください。今回の業績予想になる、2020年6月期から2021年6月期までの1年間の不動産賃貸収入の増減を要因毎に示しています。

左側からになりますが、特殊要因を除くテナントの入替はプラス400万円とほぼ横ばいの見込みです。増額賃料改定による増収は、引き続き3億5,600万円計上できるものの、新型コロナウィルス等の影響による特殊要因で減収となり、それを外部成長でカバーした結果、2021年6月期の不動産賃貸収入は362億5,200万円と、年間で3億6,200万円の増収を計画しています。

1口当たり分配金については、当面の目指すべき水準として特殊要因を除いたレベルで1万1,000円程度と認識しています。この水準を継続達成していけるよう鋭意努力しますが、今期の予想比である2020年12月期および2021年6月期については、新型コロナウィルスの影響を最も受ける決算期であることを勘案し、物件の売却益を一部活用することで1万1,000円の配当を行なうこととしました。

最後になりますが、コロナウィルスの影響による経済停滞をはじめ、世界経済における不確実な要素が顕在化しつつありますし、日本においても多くの企業において減速感が散見されるようになっていきました。

オフィスマーケットを取り巻く環境も、テレワークの活用やコミュニケーションスペースの必要性など、新しい要素が加わる中で、企業が当面の床ニーズを定めるにはもう少し時間がかかってくる……具体的には、今回の感染拡大が一定の収束を迎える頃が1つのタイミングだと考えていますが、NBFとしては、当面は「テナント要望への丁寧な対応」、中長期的には「競争力のあるポートフォリオ」「サービス体制の構築」が盛況に向けての不可欠な要素と考えており、これを着実に進めていきたいと考えています。私からの説明は以上です。本日はありがとうございました。