2020年7月31日に行なわれた、宇部興産株式会社2021年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:宇部興産株式会社 常務執行役員 グループCFO 藤井正幸 氏

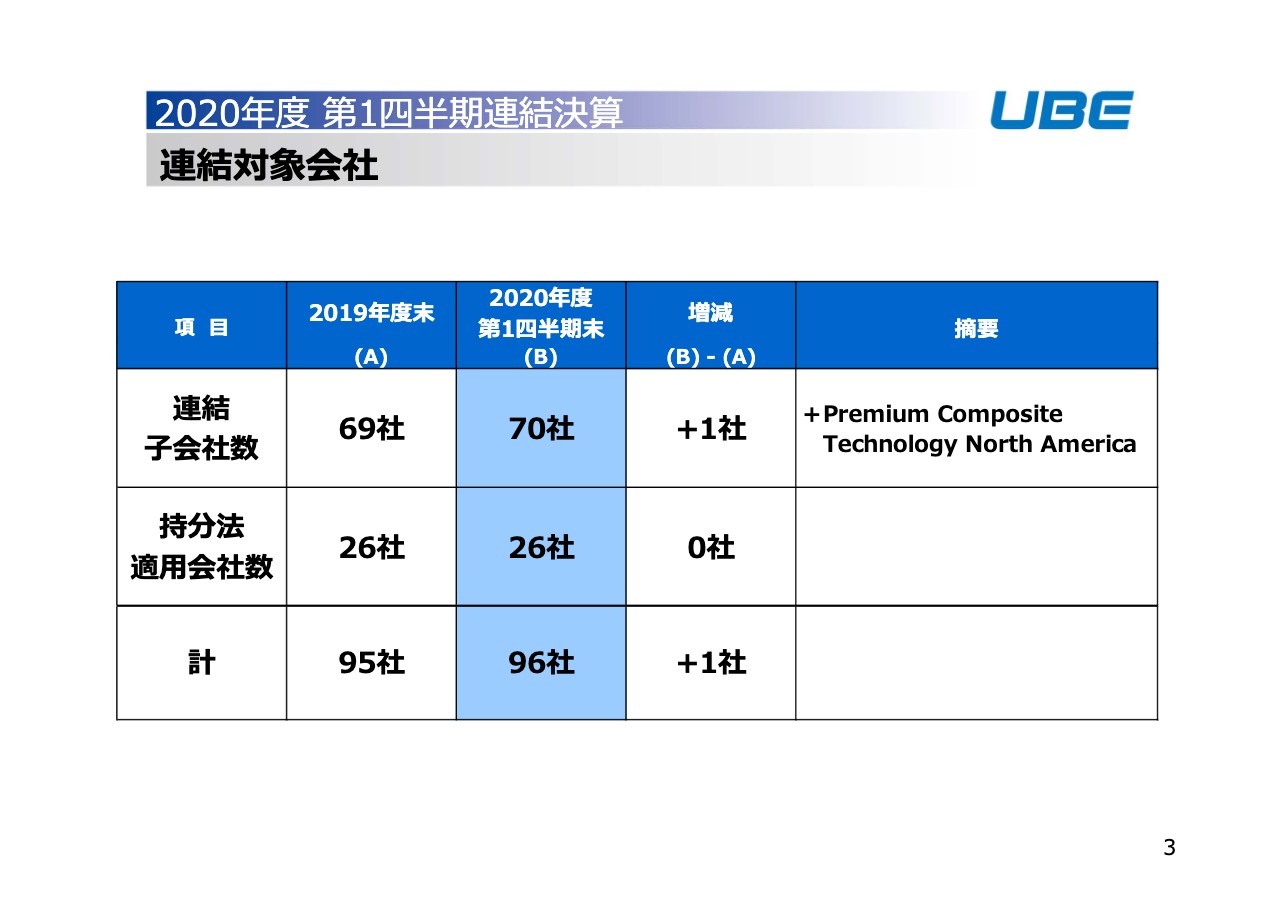

連結対象会社

藤井正幸氏:みなさま、こんばんは。宇部興産の藤井でございます。それではさっそくですが、本日発表しました2020年度第1四半期連結決算の概要についてご説明いたします。

お手元のパワーポイント資料に沿ってご説明させていただきます。最初に連結対象会社の移動についてです。連結子会社の数は第1四半期に1社増えて70社、持分法適用会社は変わらず26社で、合計96社です。

増えた連結子会社は、右の摘要欄にあるPremium Composite Technology North Americaです。北米の樹脂のコンパウンド会社を買収し、連結に入りました。ただ第1四半期の業績には特段の影響はありません。

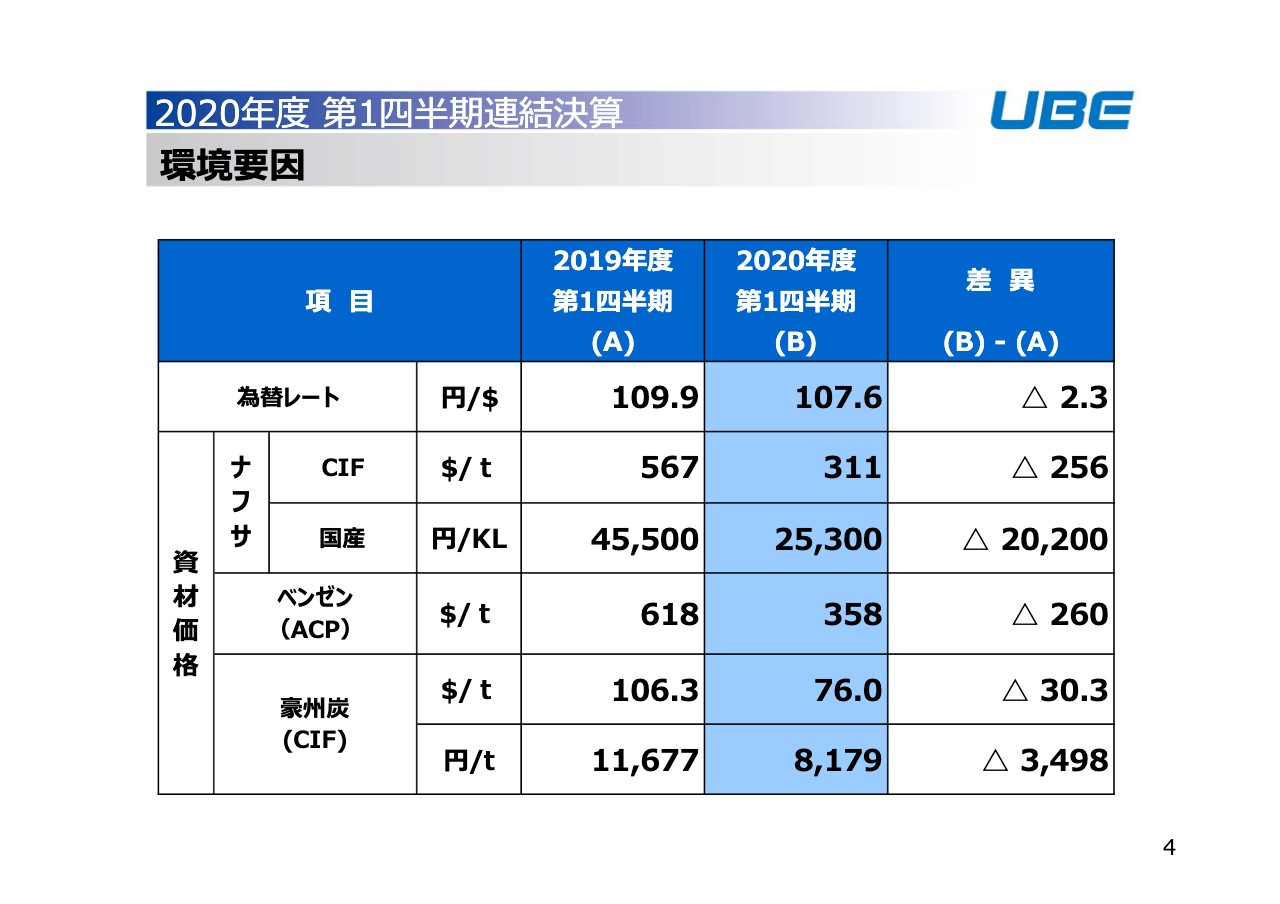

環境要因

続いて、環境要因についてです。為替レートはご案内の通りですが、第1四半期107円6銭と、前年同期に比べると若干円高に振れています。資材価格はコロナウイルスの感染拡大影響等もあり急落しています。ナフサ、ベンゼン等は前年同期に比べると40パーセント以上の価格ダウン、石炭が30パーセント程度の価格ダウンといった状況でした。

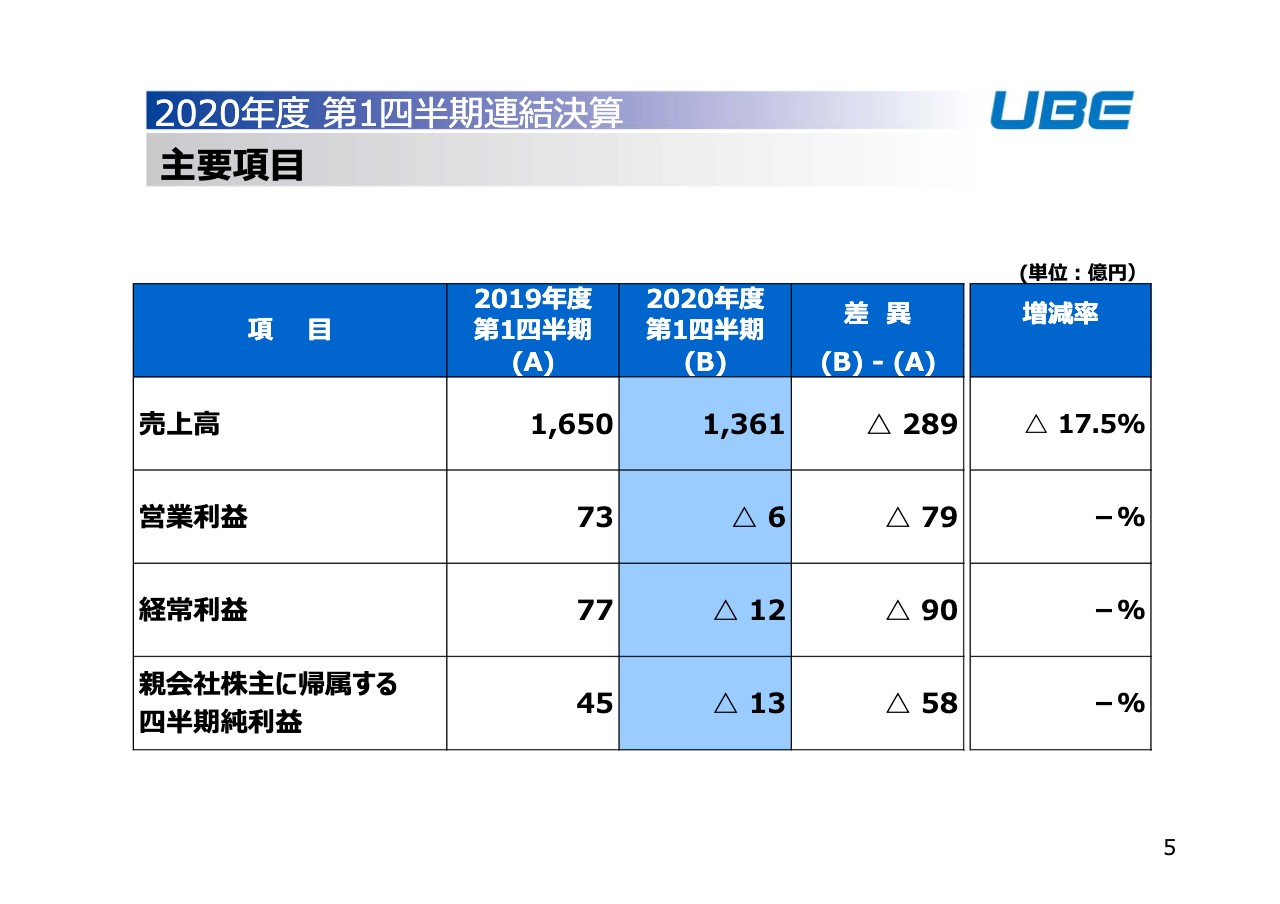

主要項⽬

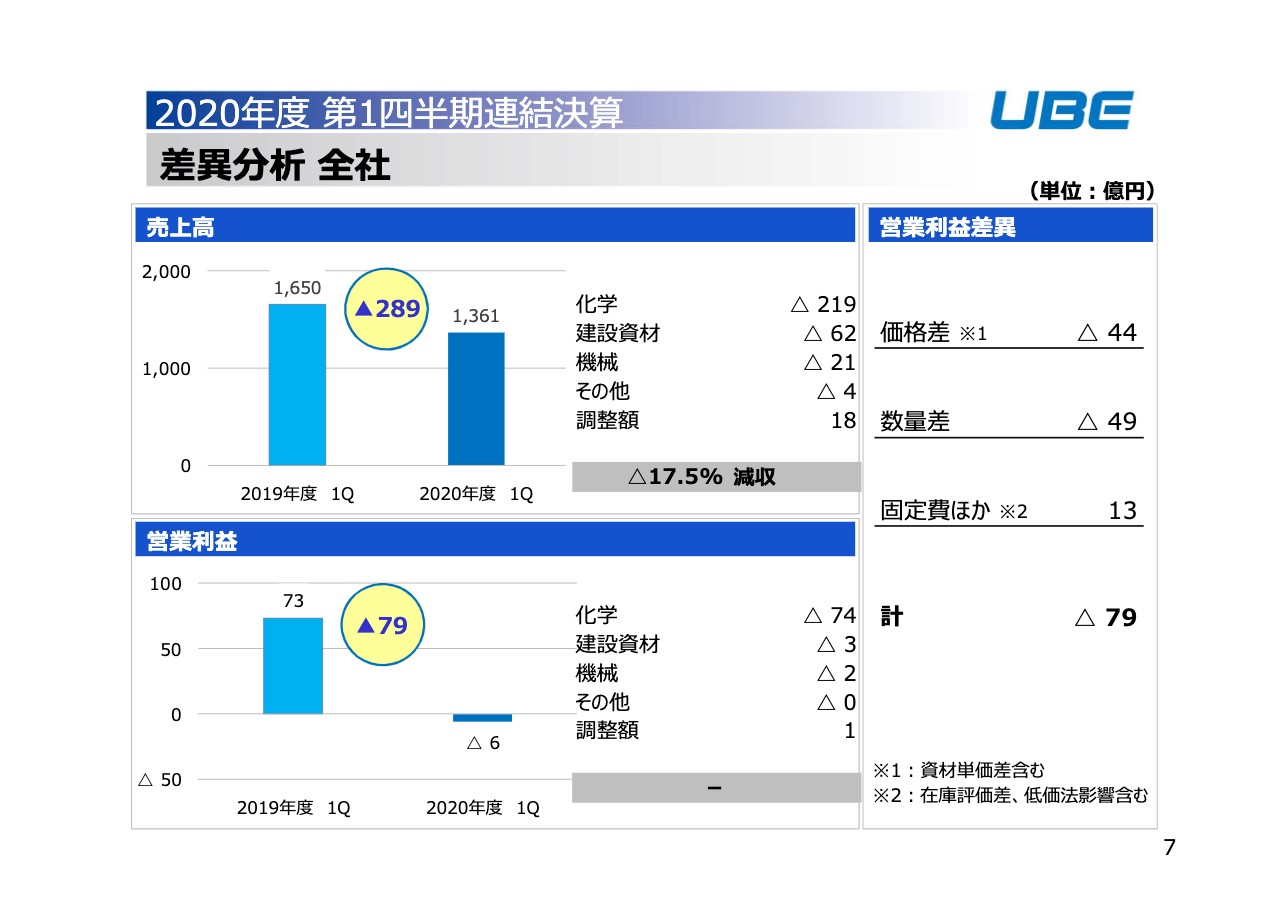

5ページのスライドは、主要項目の概要です。第1四半期はやはりコロナウイルスの影響が大きく、大幅な減収減益となりました。この第1四半期は赤字の決算になります。売上高は1,361億円、前年同期に比べて289億円の減収、率にすると17.5パーセントの減収です。

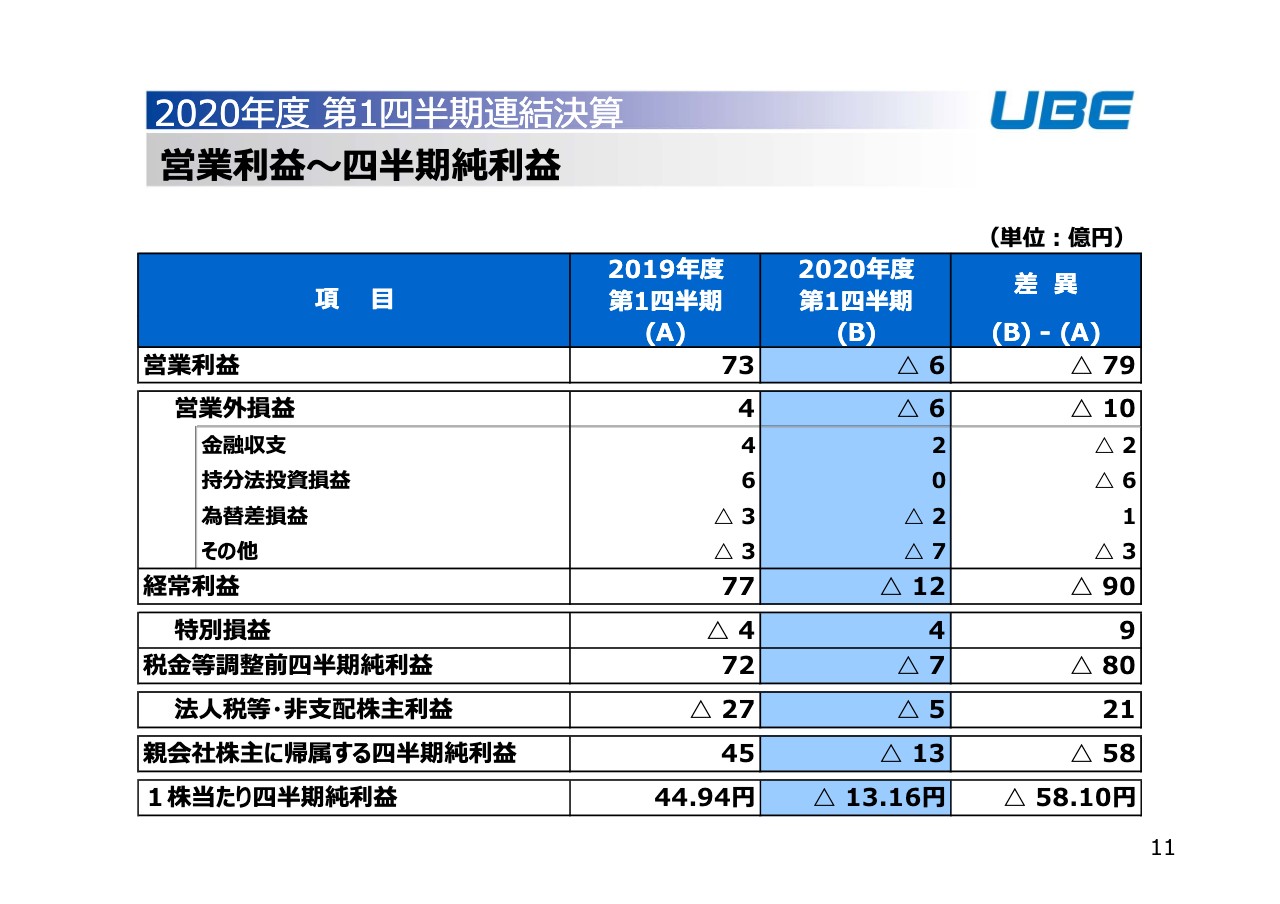

営業利益はマイナス6億円で、前年同期に比べて79億円の減益。経常利益はマイナス12億円、前年同期に比べると90億円の減益。親会社株主に帰属する四半期純利益は13億円の赤字で、前年同期に比べると58億円の減益となりました。

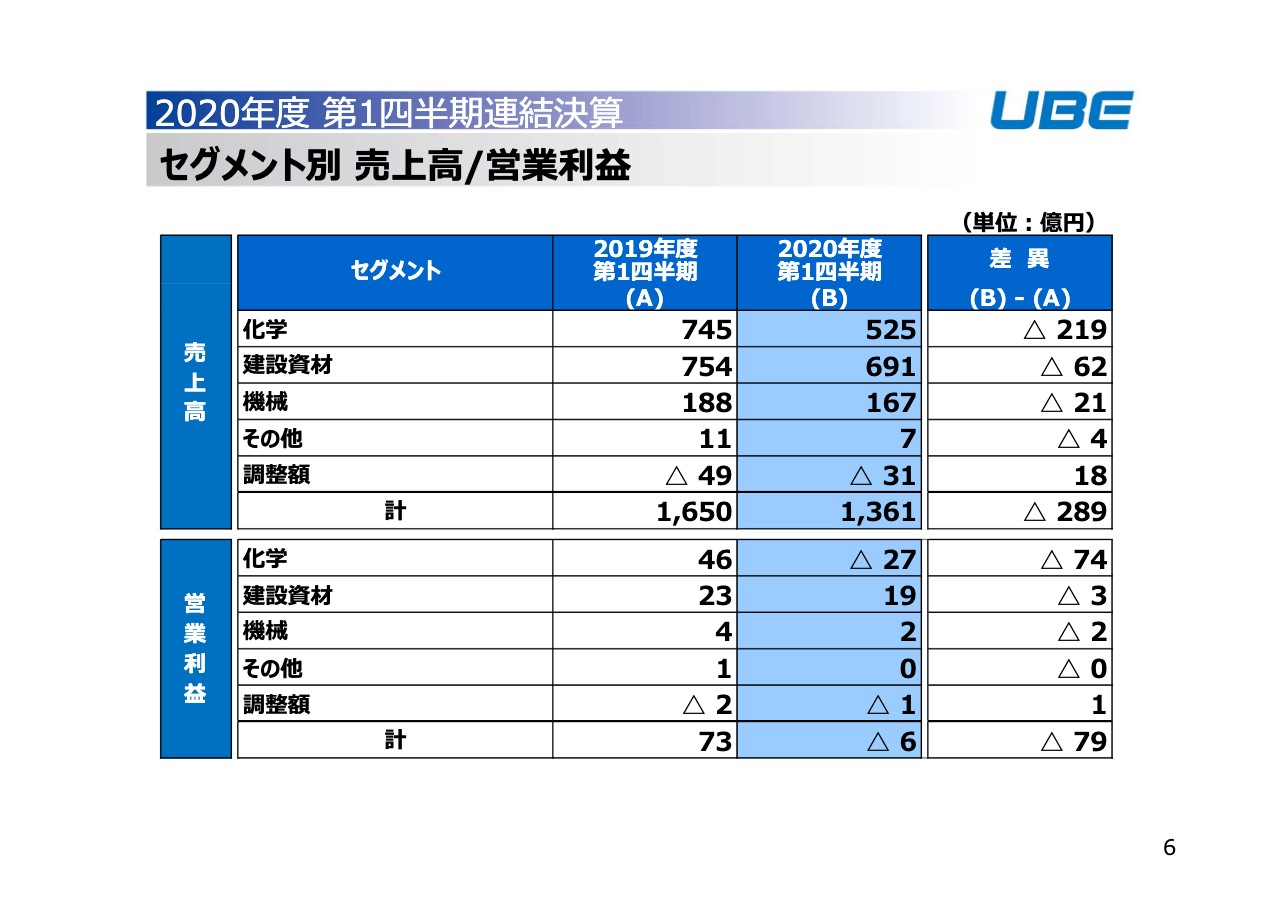

セグメント別 売上⾼/営業利益

売上高、営業利益のセグメント別の内訳です。売上高は今お話しましたように前年同期に比べて289億円の減収、3カンパニーとも前年同期に比べると減収となっています。なかでもやはり、化学の減収幅が大きいです。

下の段は営業利益ですが、全体としては79億円の減益。こちらも3カンパニーとも減益ですが、減益要因はもっぱら化学の前年同期比74億円の減益です。化学は第1四半期で27億円の赤字です。

差異分析 全社

続いて全社分の差異分析です。左はセグメントの内訳ですが、ただいまご覧いただいた通りです。

右の営業利益差異の内訳は、価格差としてマイナス44億円、数量差でマイナス49億円、固定費ほかではプラス13億円。在庫の評価差、低価法の影響等を含めた数字です。

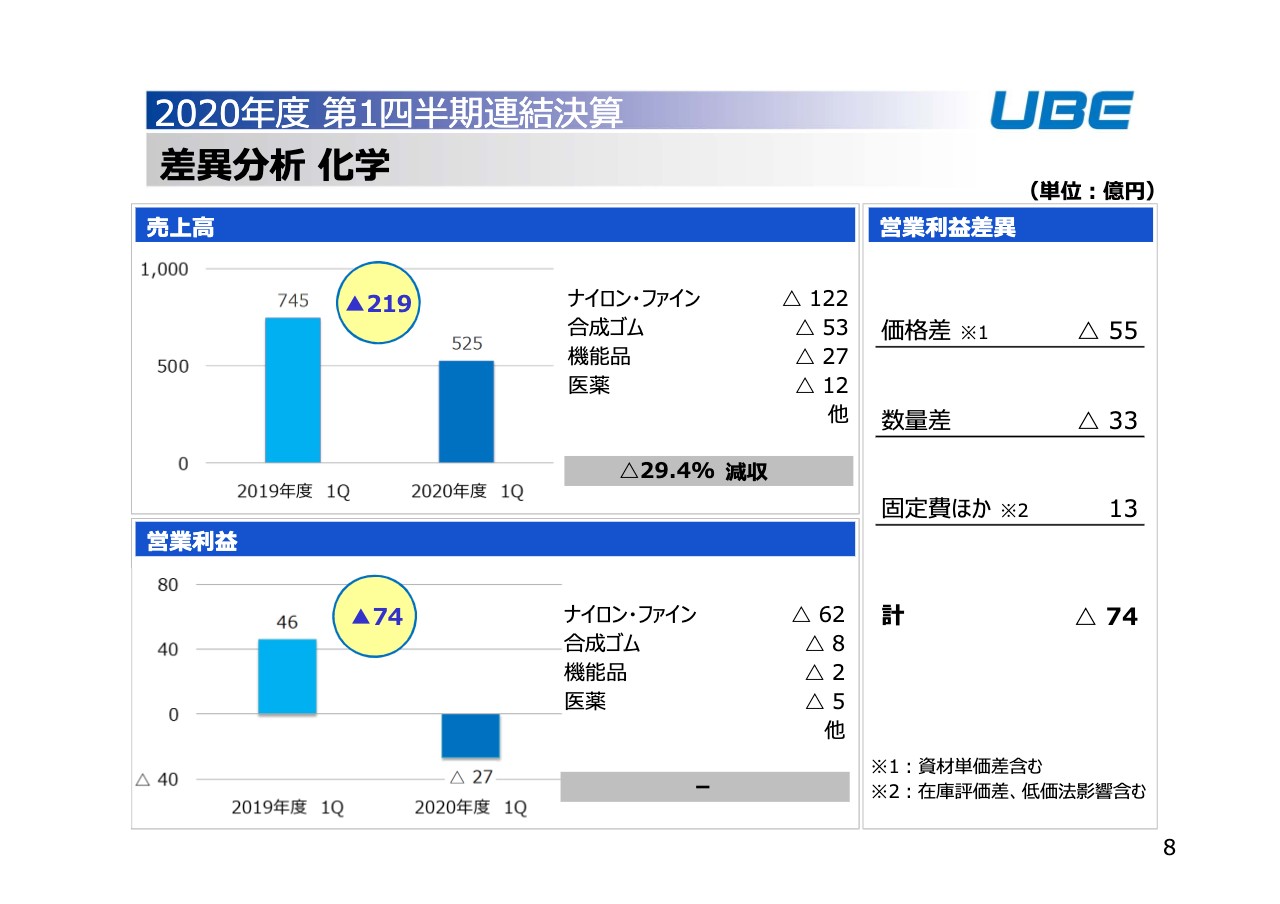

差異分析 化学

ここからカンパニーごとの内訳をご説明します。8ページは化学の再分析になります。

売上高、営業利益のサブセグメントごとの内訳をご覧いただきますと、やはりナイロン・ファイン部門が最も大きな減収減益の要因になっています。

主要製品について、ざっと状況をご説明いたします。ナイロンについては、やはりコロナウイルスの影響で自動車向けのコンポジット需要が低迷しました。

一方、食品包装フィルム向けは非常に堅調に推移しています。価格面では原料のカプロラクタムの価格が下がっていますし、そのあたりの競争激化もあり価格が下落し、収益的にも響いている状況です。

カプロラクタムもコロナの影響があり、中国の春節明けから価格が下落基調になりました。これにともない、スプレッドも縮小していきました。4月の底からは回復傾向で推移してきています。ただ、絶対値としては、まだ低水準に留まっている状況です。

工業薬品は、今年はアンモニア工場が定修年でしたので、操業・数量減の影響が出ております。

ファインケミカルも、自動車向けを中心にコロナウイルス影響を受けまして、ジオールあるいは高機能コーティングなどで出荷が減少したところが、主要な要因です。

合成ゴムはタイヤメーカーの稼働が急落しました。この影響で、数量が大幅に落ち込みました。原料のブタジエン価格が急落しました。ただ製品価格も下落していますが、製品価格が後追いになるということで、スプレッドの面では多少減益要因を抑えています。

機能品ですが、ポリイミドはとくにフレキシブルオーレット向けワニスの伸び等は堅調に推移してきています。一方電池材料などは、やはり新型コロナウイルスの影響を受け、数量が減少しています。

医薬は、自社品、受託品ともに出荷減です。出荷のタイミングの違い、あるいはサプライチェーンにおける在庫調整等々の影響があります。

営業利益の右側の価格と数量の内訳ですが、価格差でマイナス55億円。やはりナイロン・ラクタムの価格差の影響が大きいところです。

数量差では基本的にポリイミド以外ほとんどの製品が、数量差としてはマイナス要因になっています。合成ゴム、工業薬品、電子材料、医薬等が数量差としても現れています。固定費ほかで、13億円のプラス。このなかには、在庫評価差9億円等が含まれています。

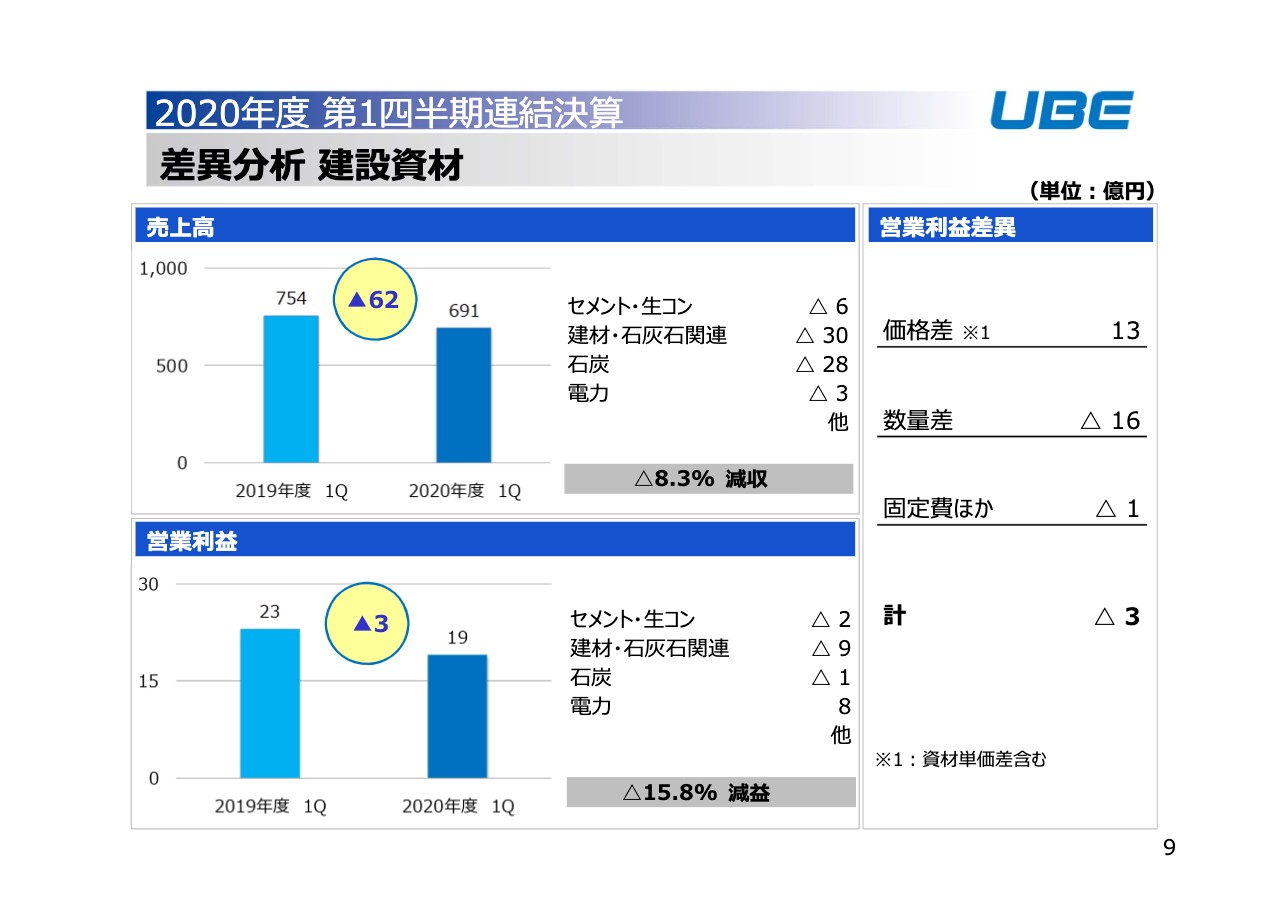

差異分析 建設資材

続いて、建設資材部門の差異分析です。セメント・生コンは、コロナウイルスの影響で大手ゼネコンさんの工事が中断もありますし、公共工事の発注事務の停滞もありまして、数量は減少しています。輸出はアジアとかオーストラリアが、各国コロナウイルス対策の規制で、引取が先送りになりました。5月以降中国が回復してきておりますので、輸出は中国向けにシフトしています。

建材・石灰石関連が、減収減益の部分では大きな要因になっています。宇部マテリアルズの製品、石灰石製品、カルシア、マグネシア等、鉄鋼向けや自動車向けで、出荷が大きく減少しています。

石炭は、石炭価格が下がっており、売上高で影響が出ています。損益面ではそれほど大きな影響にはなっていません。電力は、今年度はIPPの停止がないとしていまして、損益的にはプラスに働いています。

価格差で13億円のプラスです。石炭価格が下がっていまして、コストダウンに寄与しています。数量差でマイナス16億円。セメント・生コン、あるいは石灰石製品の数量が減少しています。固定費ほかはマイナス1億円でした。

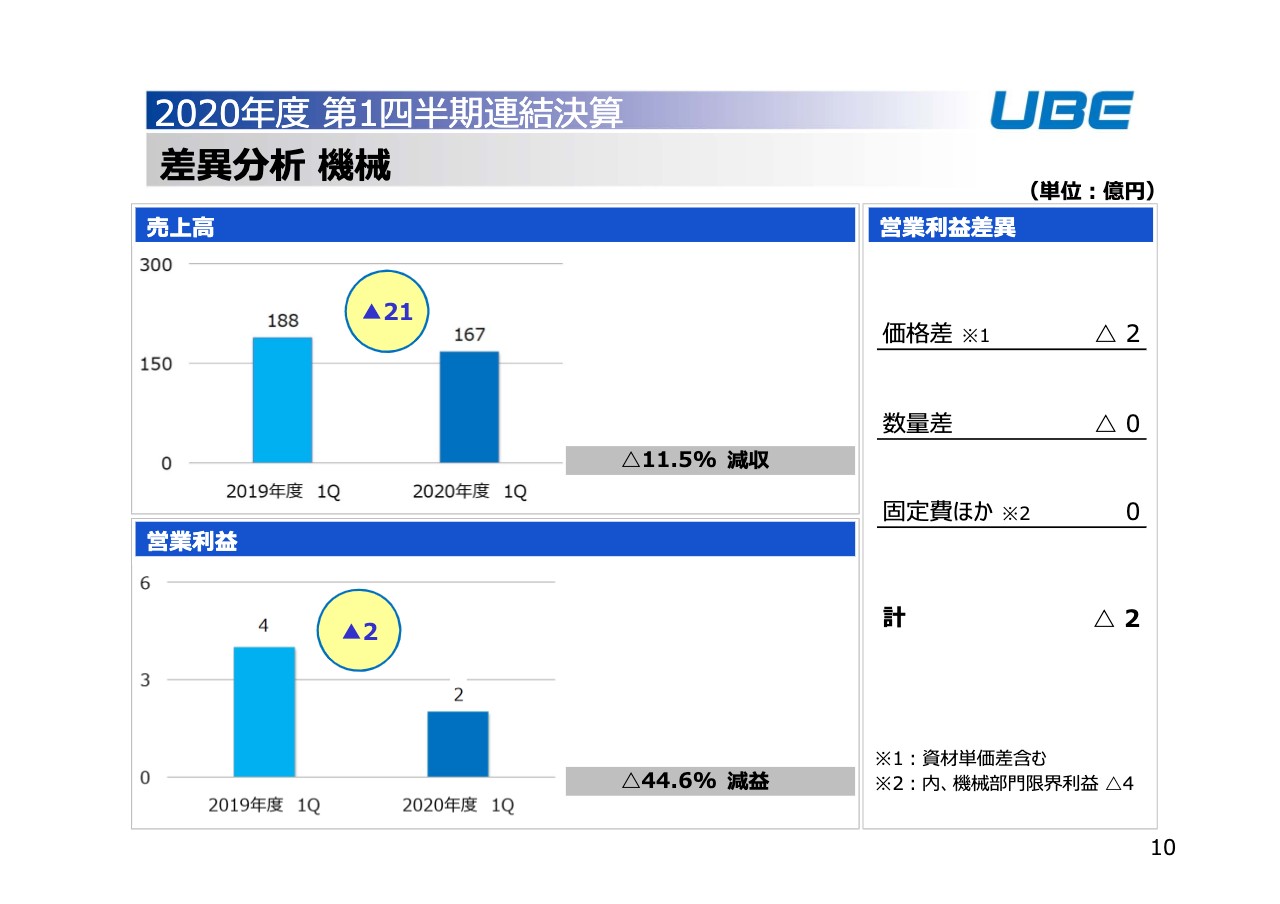

差異分析 機械

機械部門の差異分析です。機械は売上高、利益ともに前年同期に比べると、成形機の出荷が減少しています。逆に産機は若干プラスが出ている状況です。

それに加えて、製鋼事業で原料スクラップ価格が下がって、製品価格もそれにともない下がった影響が出ています。価格差、数量差は、製鋼事業で固定費ほかのところ、機械部門の限界利益マイナス4億円を含んで、それを固定費削減等でカバーしている状況です。

営業利益〜四半期純利益

続いて、営業外損益以下です。営業外損益はこの第1四半期マイナス6億円で、前年同期に比べると10億円ほど悪化です。

金融収支は受取配当金の減少で、持分法投資損益も6億円ほど減少し、こちらも新型コロナウイルス等をはじめとして、持分法会社の業績も悪化しました。

特別損益ですが、第1四半期はプラス4億円。前年同期に比べると9億円のプラスです。第1四半期はグループ会社の再編にともない会計上の一過性の利益が出ていますので、それを含んだ結果です。最終的に、親会社株主に帰属する四半期純利益はマイナス13億円になりました。

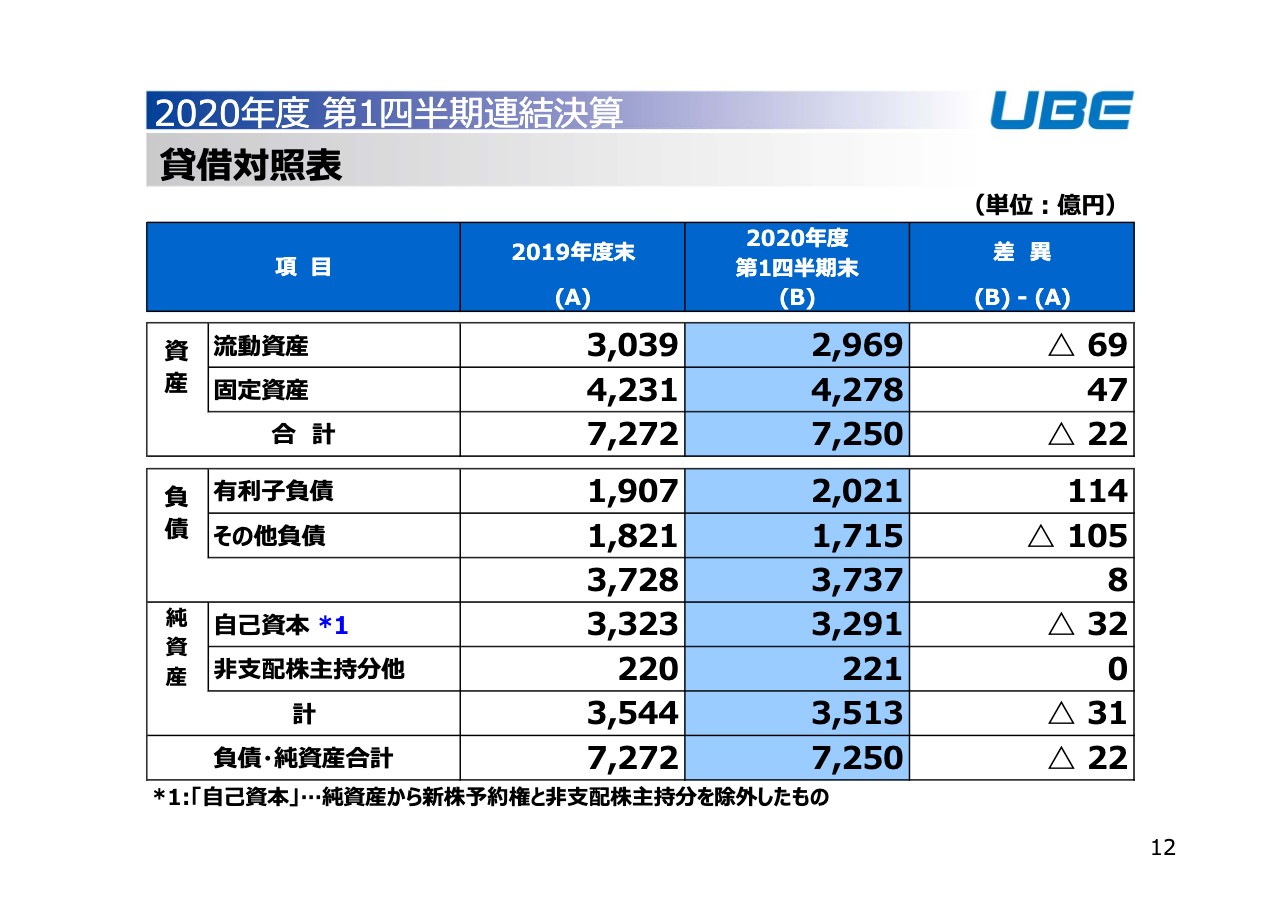

貸借対照表

バランスシートですが、トータルはそれほど前期末から変わっていません。負債のところ、有利子負債が114億円ほど増加していますが、社債の発行で100億円ほど資金調達しました。

新型コロナウイルスの状況で先行き不透明感が高まったこともありまして、手元資金は従来よりも少し厚めに確保している状況です。純資産は自己資本で3,291億円、前期末に比べて32億円ほど減少しています。前期の期末配当45円の配当を支払った後です。

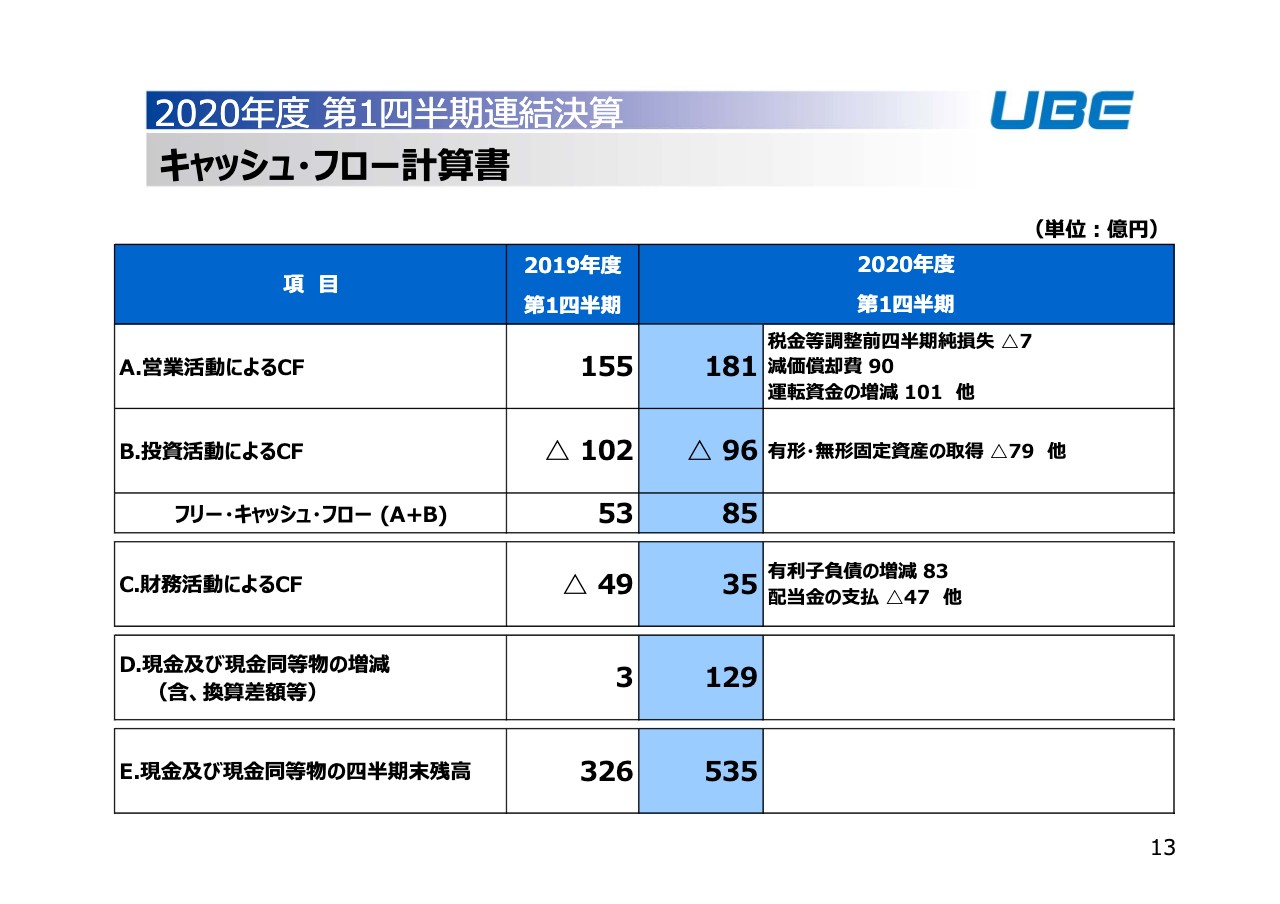

キャッシュ・フロー計算書

スライドはキャッシュ・フローです。営業活動によるキャッシュ・フローは181億円のプラス。投資活動によるキャッシュ・フローとして、キャッシュアウトが96億円。フリー・キャッシュ・フローは、85億円を確保しました。

財務活動によるキャッシュ・フローは、先ほどの有利子負債、社債の発行と配当金の支払い等がありますが、プラス35億円です。先ほども触れたように、期末の現金・現金同等物の残高は535億円と通常よりも厚めに確保した状況です。

第1四半期の決算につきましては以上ですが、業績見通しに関して、上期通期の業績見通しは2020年5月13日に発表したベースで据え置きとしています。

第1四半期は今ご説明の通り、赤字決算になりました。アンモニア工場の定修など季節要因もありますが、やはり化学部門を中心に、新型コロナウイルスの影響を大きく受けた決算であったと認識しています。

期初の業績予想のときに、前提として新型コロナウイルスによる販売減等の影響は、上期の間にだんだんと大きくなっていき、下期は下振れの影響が徐々に回復に向かう前提で見ていました。

ですから、第2四半期の後半や、第3四半期の前半あたりがピークになった想定で業績予想を組んでいましたが、実際には第1四半期でピークが前倒しで発現した状況との認識です。ただ、お客さまとの対話や協議を通じて、自動車関係などに関しても需要はすでに底打ち感が出ている面も見られる状況です。ですから、第2四半期以降、さらにマイナス影響、下押しの影響がどんどん拡大していくわけではないと思っております。

一方で、今後第2四半期で緩やかな回復に向かっていくのか、あるいは厳しい状況がまだまだ続いていくのか、とくに最近の国内海外の感染拡大状況も踏まえ、見通しにはもうしばらく時間が必要ではないかと判断しております。

もちろん厳しい状況、下押しの圧力がずっと継続するのであれば、業績予想からの下振れリスクは当然ながらあるわけですし、とくに化学部門で業績予想からの下振れリスクは一定程度あると認識しています。今後もうしばらくこの状況を注視したいと思っています。

最後に配当に関しまして、2020年5月13日の期初の業績予想値には、通期の1株当たりの配当は90円を計画していましたが、中間配当は未定でした。

今回通期で1株当たり90円は期初の予定を据え置きましたが、中間配当は昨年度と同様に1株当たり45円。ですから、中間配当が45円、期末配当が1株当たり45円、合わせて年間配当を90円と配当予想を修正しました。

昨年度スタートしました中期経営計画におきまして、株主還元はDOE指標を導入しました。安定配当の実施を目指しているところです。ただ、期初の段階においては、新型コロナウイルスの影響、とくに金融情勢とか資金面への影響が想定しづらかったこともありますので、中間配当は未定といたしました。

第1四半期が経過しまして、資金面では当年懸念する状況ではないことは確認できていることと、財務面でもまだ十分に耐えられる状態にありますので、中間配当を実施する方向で配当予想を見直しました。

以上で、私からの説明を終わります。