2020年7月30日に行なわれた、パナソニック株式会社2021年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:パナソニック株式会社 取締役 常務執行役員 CFO 梅田博和 氏

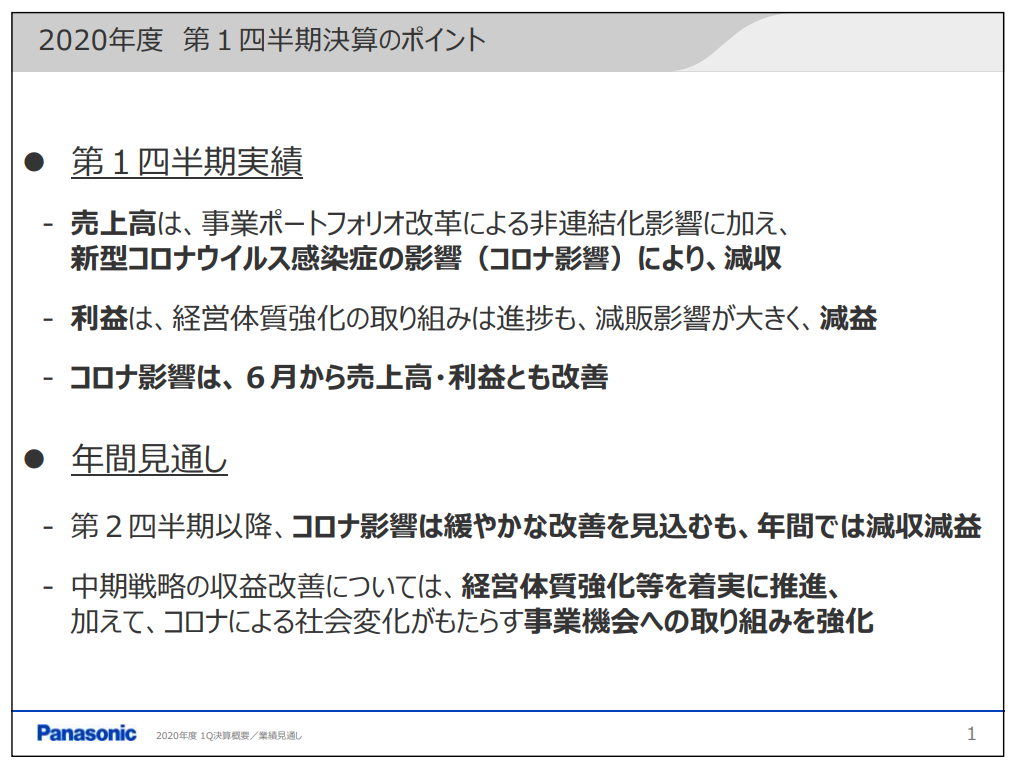

2020年度 第1四半期決算のポイント

梅田博和氏:それでは、2020年度第1四半期決算概要ならびに2020年度業績見通しについてご説明します。はじめに決算発表のポイントです。

2020年度第1四半期実績は、売上高は事業ポートフォリオ改革による非連結化影響に加え、新型コロナウイルスの影響により減収となりました。利益は経営体質強化の取り組みは進捗しましたが、減販影響が大きく減益となりました。新型コロナウイルスの影響は6月から売上高、利益とも改善しています。

年間見通しですが、新型コロナウイルスの影響は第2四半期以降ゆるやかに改善すると見込んでいますが、年間では減収減益となります。中期戦略の収益改善については、経営体質強化策を着実に推進することに加え、新型コロナウイルスによる社会変化がもたらす事業機会に対して取り組みを強化していきます。

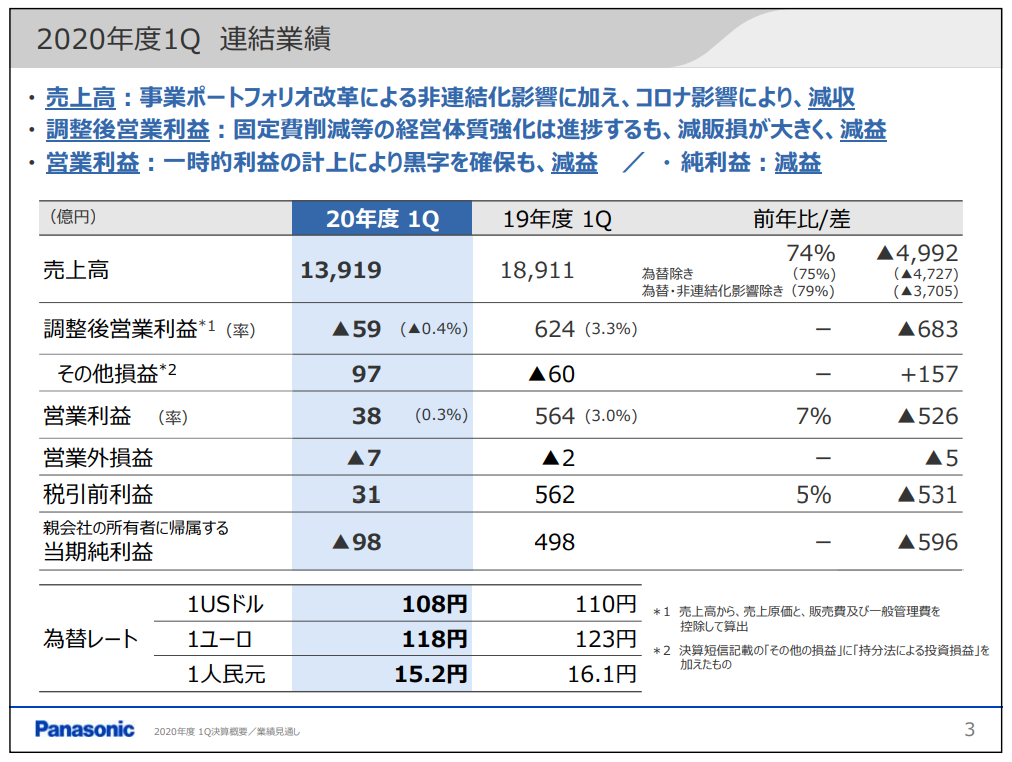

2020年度1Q 連結業績

第1四半期の決算概要についてご説明します。第1四半期の連結業績はご覧のとおりです。売上高は1兆3,919億円で、非連結化影響や新型コロナウイルスの影響により減収となりました。

調整後営業利益は減販損が大きく減益です。営業利益は一時的利益の計上により黒字を確保しましたが減益、純利益も減益となりました。

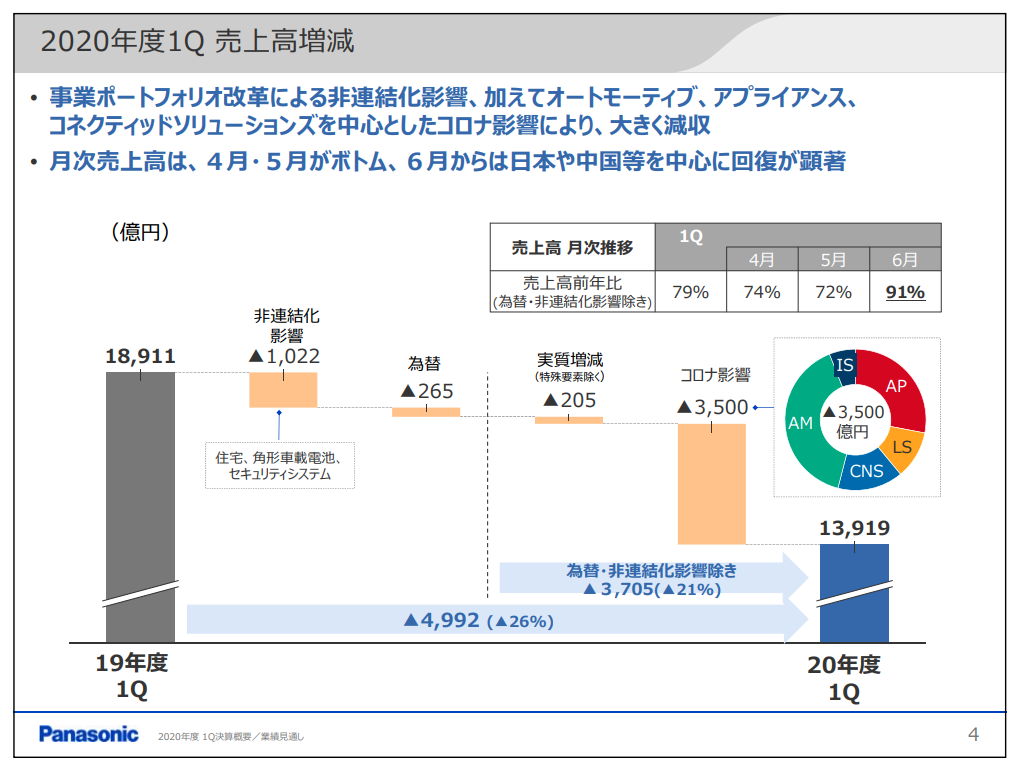

2020年度1Q 売上高増減

こちらは売上高の増減要因です。全体では4,992億円で、26パーセントの減収となりました為替と非連結化影響を除くと3,705億円で、21パーセントの減収です。

このうち新型コロナウイルスの影響による減収が3,500億円でした。こちらは主に、オートモーティブ、アプライアンス、アビオニクス事業を含むコネクティッドソリューションズなどの影響です。

ただし新型コロナウイルスの影響は6月から改善してきており、売上高は前年同月と比べ4月が74パーセント、5月が72パーセントなのに対し、6月は91パーセントでした。日本や中国を中心に顕著な回復を示しています。

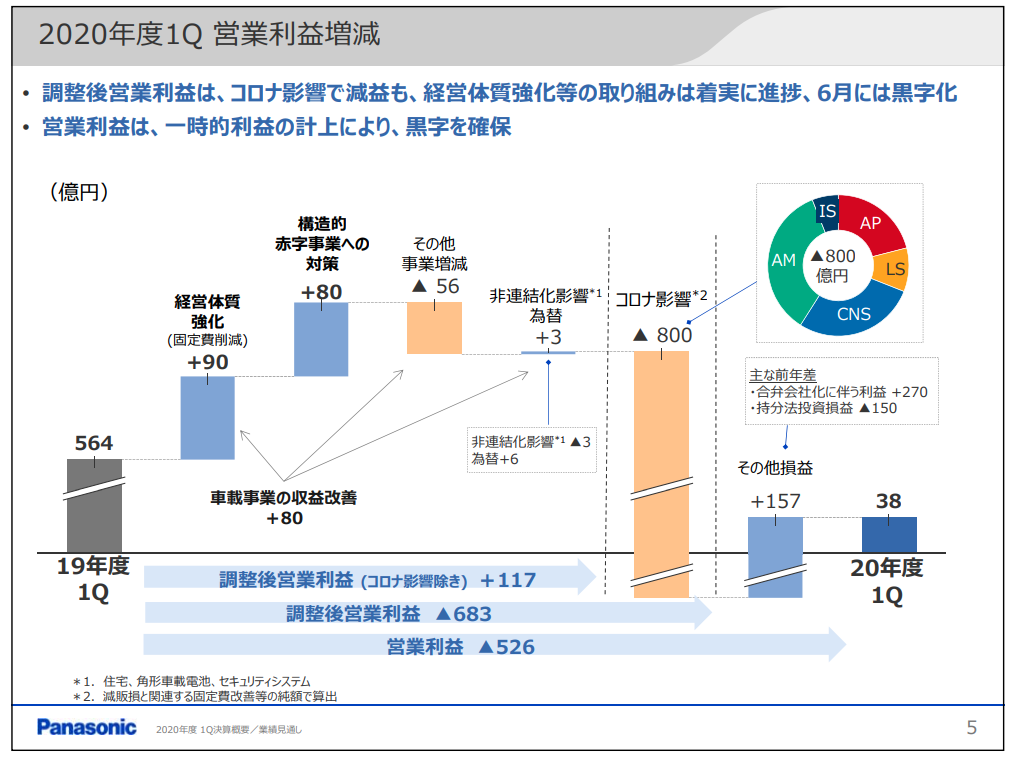

2020年度1Q 営業利益増減

営業利益の増減要因です。調整後営業利益は683億円の減益となりますが、新型コロナウイルスの影響を除くと117億円の増益となりました。中期戦略で掲げている収益改善の取り組みは着実に進捗しています。

具体的には、固定費削減は90億円、構造的赤字事業への対策は80億円の増益効果があり、また車載事業は80億円の収益改善となりました。

一方で新型コロナウイルスの影響は800億円の減益要因となり、オートモーティブ、コネクティッドソリューションズ、アプライアンスの割合が大きくなっています。営業利益は一時的利益により黒字を確保しました。ただし全体では526億円の減益となりました。

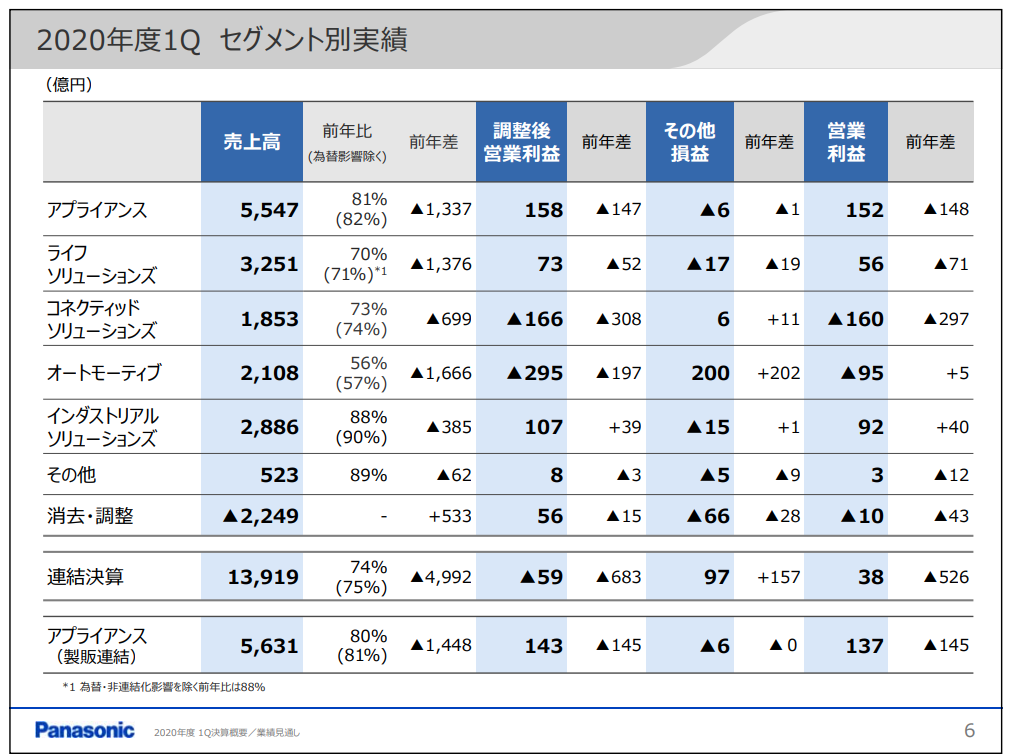

2020年度1Q セグメント別実績

セグメント別の実績はご覧のとおりです。詳細は次のページでご説明します。

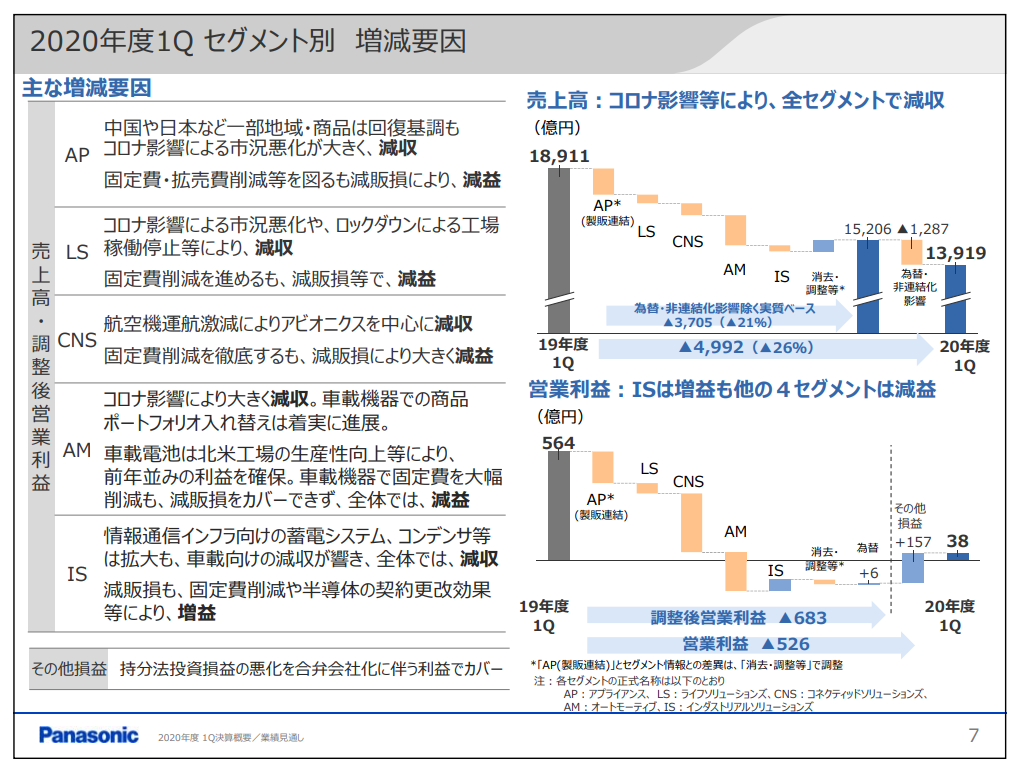

2020年度1Q セグメント別 増減要因

セグメント別の増減要因ですが、売上高は全セグメントで減収です。調整後営業利益はインダストリアルソリューションズは増益ですが、他の4セグメントは減益となりました。

アプライアンスは中国や日本など一部地域・商品は回復基調でしたが減収減益で、ライフソリューションズも減収減益となりました。コネクティッドソリューションズは、売上高は航空機運航減少によりアビオニクスを中心に減収です。利益は固定費削減を徹底しましたが、大きく減益となりました。

オートモーティブは、売上高は車載機器での商品ポートフォリオの入れ替えを着実に進めましたが、顧客の自動車生産台数減少により大きく減収となりました。利益については、車載電池は北米工場の生産性向上等により前年並みを確保し、車載機器で固定費を大幅に削減しましたが、減販損により全体では減益です。

インダストリアルソリューションズは、売上高は情報通信インフラ向けの蓄電システム、コンデンサ等は拡大しましたが、車載向けの減収が響き全体では減収です。利益は減販損を固定費削減や半導体の契約更改効果等でカバーし、増益となりました。

この結果、全社では売上高は為替や非連結化影響を除く実質ベースで21パーセントの減収、調整後営業利益は683億円の減益となりました。営業利益はその他損益の良化はありましたが、526億円の減益となりました。

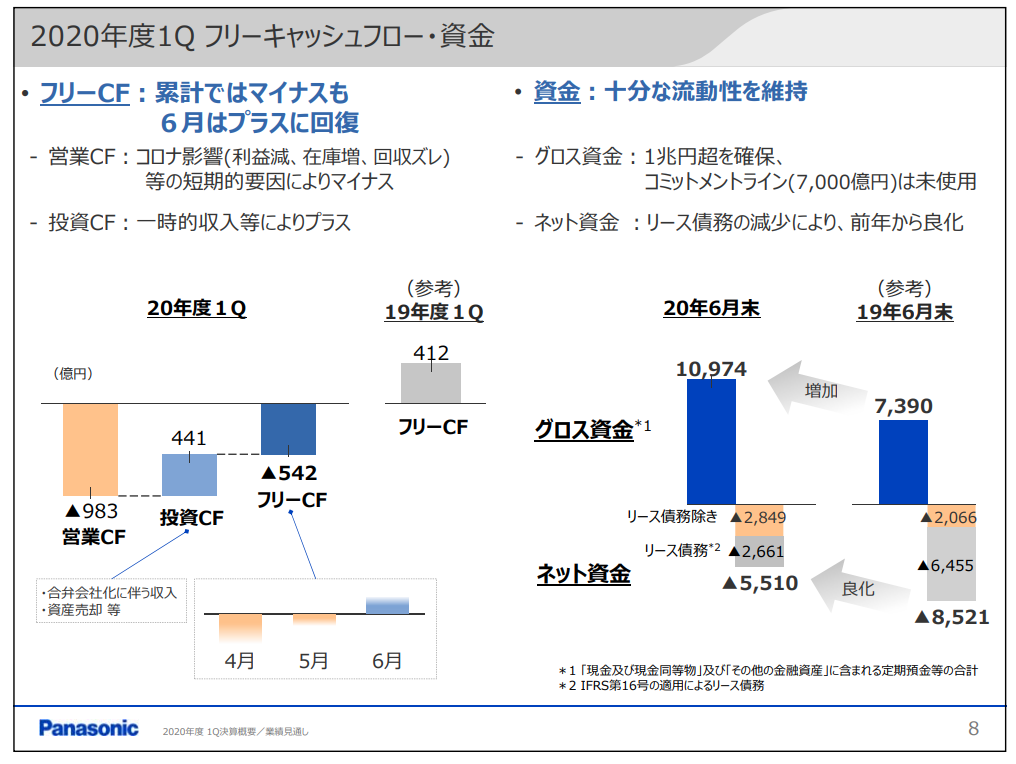

2020年度1Q フリーキャッシュフロー・資金

フリーキャッシュフローと資金の状況についてご説明します。フリーキャッシュフローは542億円のマイナスとなりました。営業キャッシュフローは新型コロナウイルスの影響による利益の減少や在庫の一時的増加といった短期的要因によりマイナスとなりましたが、投資キャッシュフローは一時的収入等によりプラスとなりました。

フリーキャッシュフロー全体ではマイナスですが、6月は単月でプラスに回復しています。

スライドの右側は資金の状況です。グロス資金は1兆円を超える水準を確保しています。加えて未使用のコミットメントライン契約もあり、十分な流動性を維持しています。

ネット資金は事業ポートフォリオ改革の推進により住宅事業関連のリース債務が連結対象外になったことから、前年の同月より良化しています。

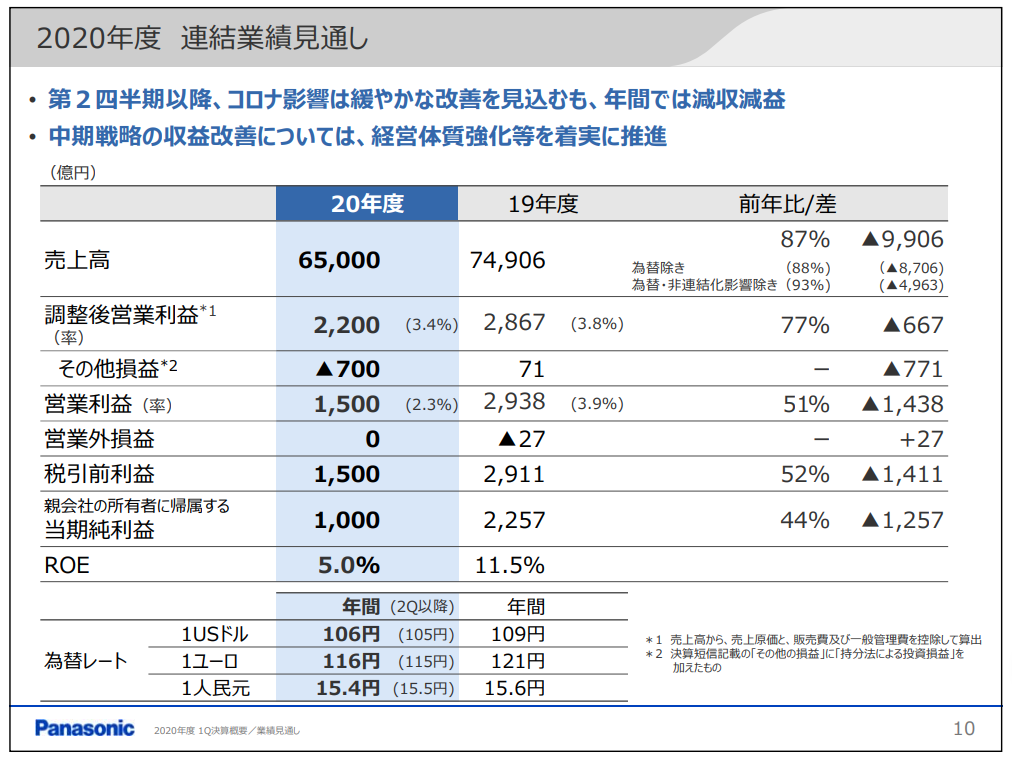

2020年度 連結業績見通し

2020年度、年間業績見通しについてご説明します。連結業績見通しはご覧のとおりです。第2四半期以降、新型コロナウイルスの影響はゆるやかに改善すると見込んでいますが、年間では減収減益の見通しです。

売上高は6兆5,000億円で、9,906億円の減収です。為替と非連結化影響といった特殊要因を除くと4,963億円の減収となる見通しです。

調整後営業利益は2,200億円、営業利益は1,500億円、純利益は1,000億円の見通しです。今年度は新型コロナウイルスによる影響はありますが、経営体質強化は着実に推進していきます。

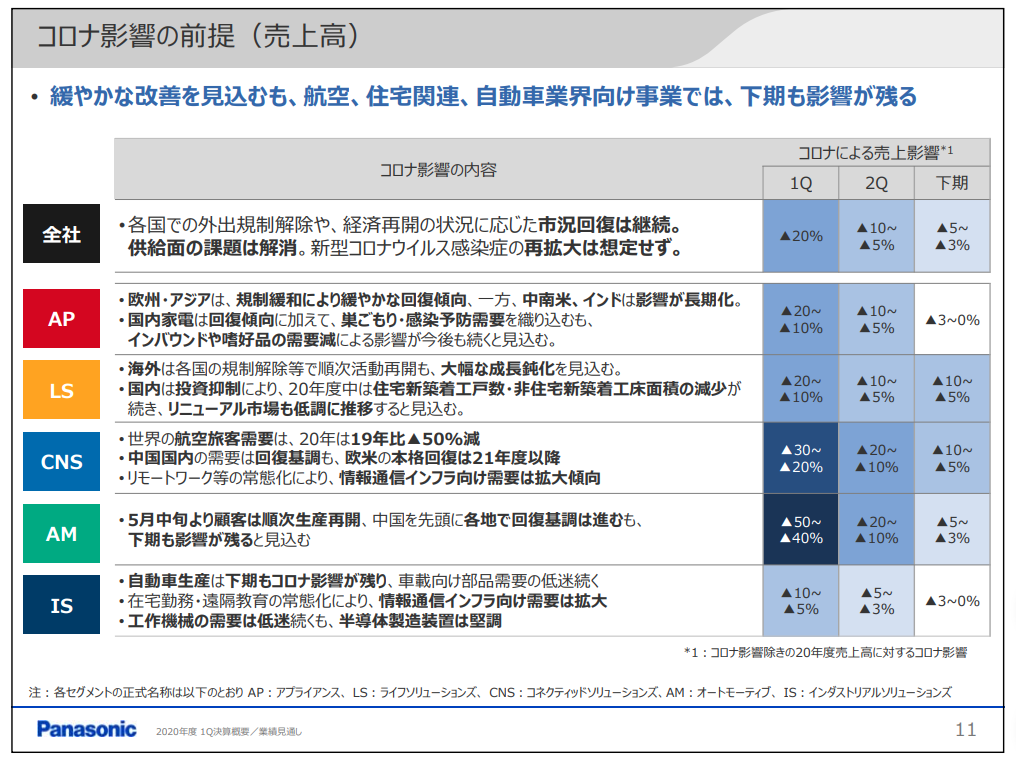

コロナ影響の前提(売上高)

今回の年間見通しにおける新型コロナウイルスによる影響の前提をご説明します。売上高はゆるやかな改善を見込んでいますが、航空、住宅関連、自動車産業向け事業では下期も影響が残るという前提を置いています。詳細はご覧のとおりです。

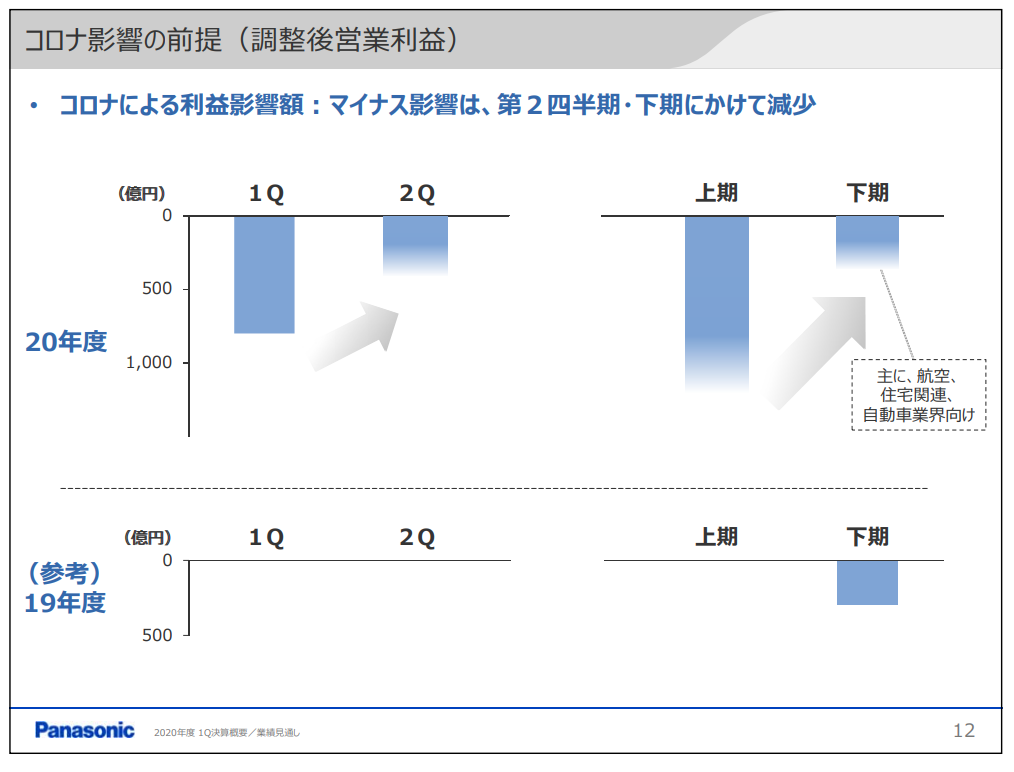

コロナ影響の前提(調整後営業利益)

新型コロナウイルスによる利益面での影響をご説明します。利益へのマイナス影響は第2四半期・下期にかけて減少していくと見込んでいます。スライドのとおり、第2四半期は第1四半期と比べて半減、下期は一部の事業で影響が残りますが上期と比べて大きく減少し、前年下期と同水準になると見込んでいます。

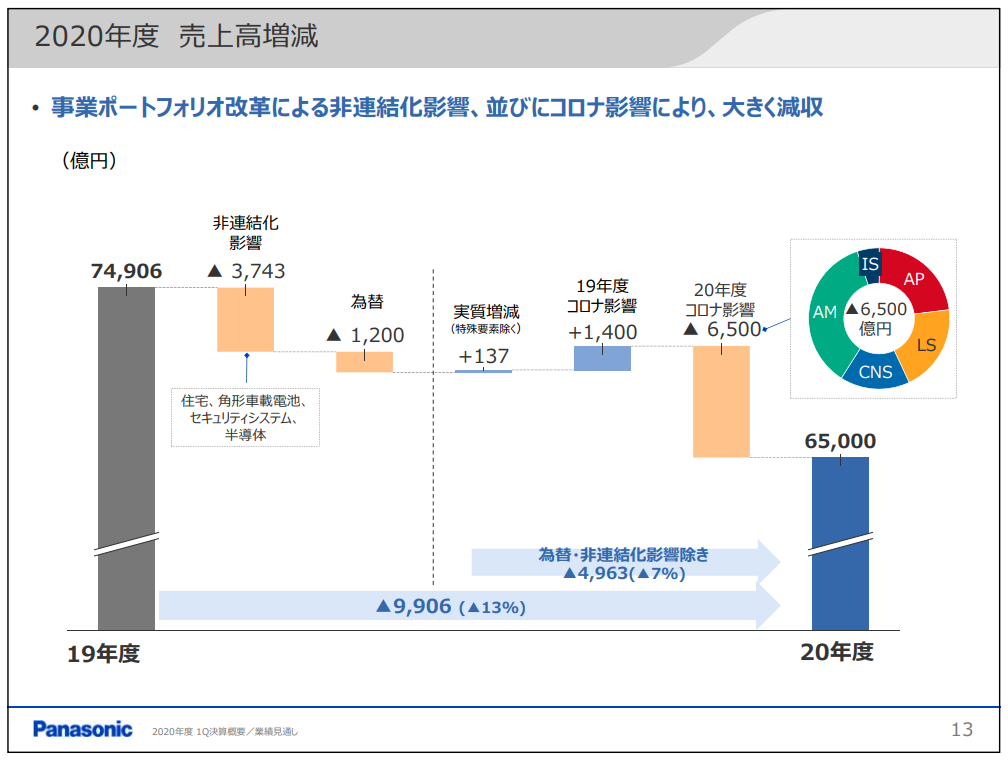

2020年度 売上高増減

これらの新型コロナウイルスの影響の前提を踏まえ、売上高の増減要因についてご説明します。売上高全体では9,906億円の減収となりますが、為替と非連結化影響を除くと4,963億円の減収となる見通しです。

このうち新型コロナウイルス影響は2019年度が1,400億円の減収に対して、2020年度は6,500億円の減収を織り込んでおり、前年比では差し引き5,100億円が減収要因となります。

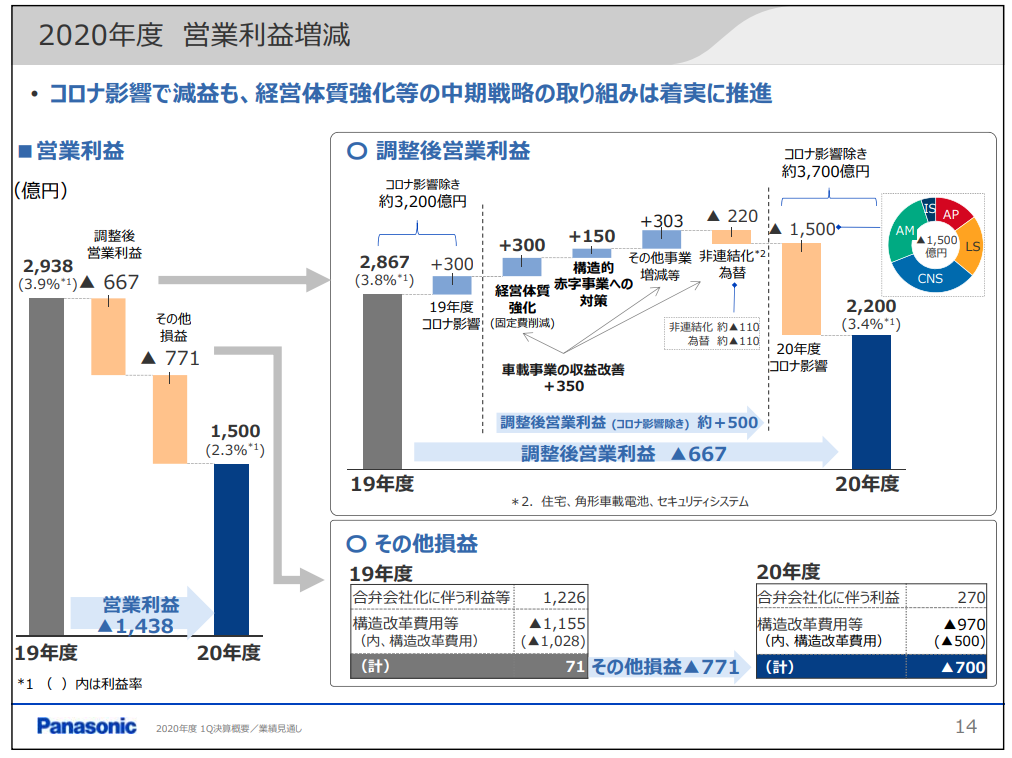

2020年度 営業利益増減

営業利益の増減要因です。営業利益は1,438億円の減益で、そのうち調整後営業利益は667億円の減益となる見通しです。新型コロナウイルスの影響を除くと、2019年度の約3,200億円の水準から500億円強の収益改善に取り組みます。

具体的には、固定費削減、構造的赤字事業への対策に加え、車載事業では車載機器の開発効率化や車載電池の生産性向上、生産ロス削減を進めます。

一方、新型コロナウイルスの影響は2019年度の300億円の減益に対して、2020年度は1,500億円の減益を織り込んでいます。前年比では差し引き1,200億円の減益要因となります。

その他損益は前年度の合弁会社化に伴う利益等の1,226億円の反動もあり、771億円の減益となる見通しです。2020年度は構造改革費用で500億円を見込んでいます。

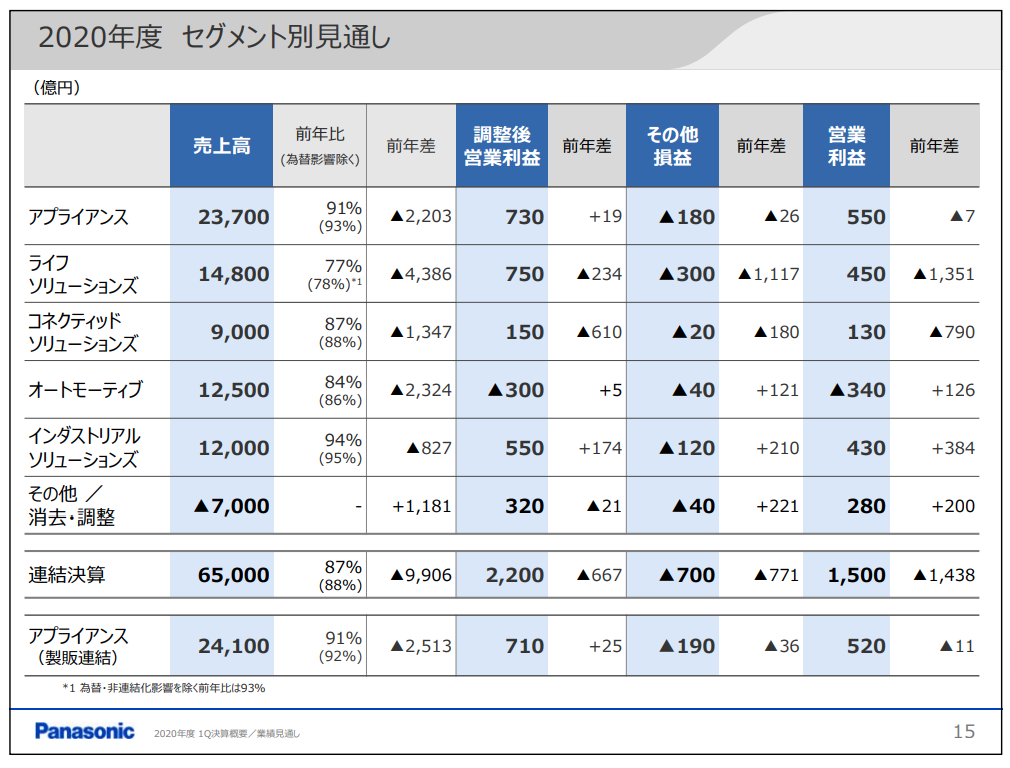

2020年度 セグメント別見通し

ここからはセグメント別の年間見通しです。詳細は次のページでご説明します。

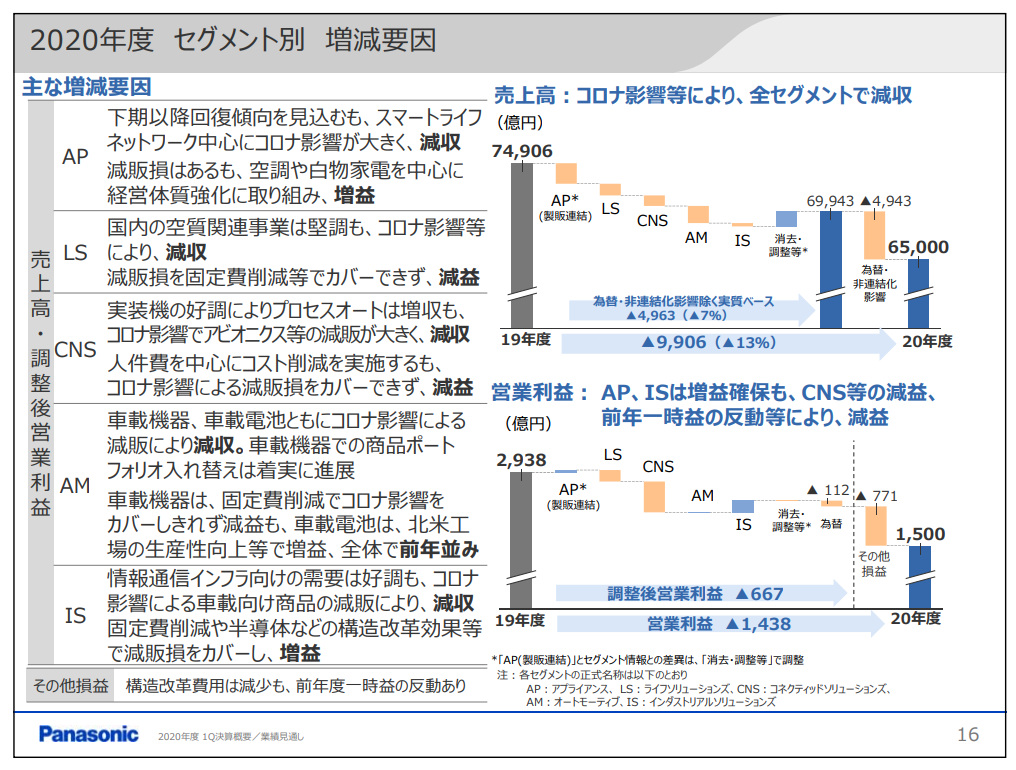

2020年度 セグメント別 増減要因

こちらはセグメント別見通しの増減要因です。売上高は新型コロナウイルスの影響等により全セグメントで減収、調整後営業利益はアプライアンスとインダストリアルソリューションズは増益です。

オートモーティブは前年並みの見通しですが、コネクティッドソリューションズの減益幅が大きく、全体で減益の見通しです。

アプライアンスの売上高は減収、利益は空調や白物家電を中心に経営体質強化に取り組み、増益の見通しです。ライフソリューションズは一部堅調な事業もありますが、住宅関連事業等の減販影響により減収減益です。

コネクティッドソリューションズはアビオニクスの減販影響が大きく、減収減益です。オートモーティブの売上高は減収、利益については車載機器は固定費削減を進めますが減益です。車載電池は北米工場の生産性向上等により増益となり、全体で前年並みの見通しです。

インダストリアルソリューションズは、売上高は情報通信インフラ向けの需要は好調ですが車載向けの減販により減収、利益は半導体の構造改革効果等もあり増益となる見通しです。

この結果、全社では売上高は為替や非連結化影響を除く実質ベースで4,963億円の減収、調整後営業利益は667億円の減益となります。営業利益は前年度一時益の反動もあり、1,438億円の減益となる見通しです。

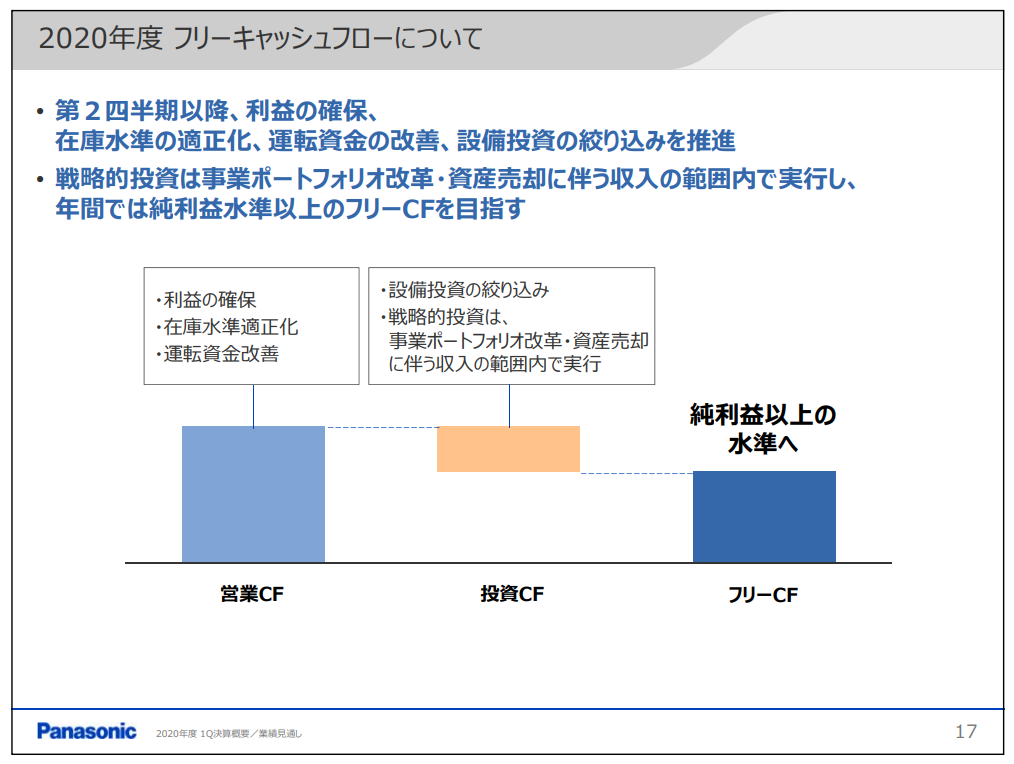

2020年度 フリーキャッシュフローについて

2020年度のフリーキャッシュフローについてご説明します。第2四半期以降、利益の確保に加え、在庫水準の適正化、設備投資の絞り込み等を推進します。また、戦略投資は事業ポートフォリオ改革等に伴う収入の範囲内で実行することで、年間では純利益水準以上のフリーキャッシュフローを目指していきます。

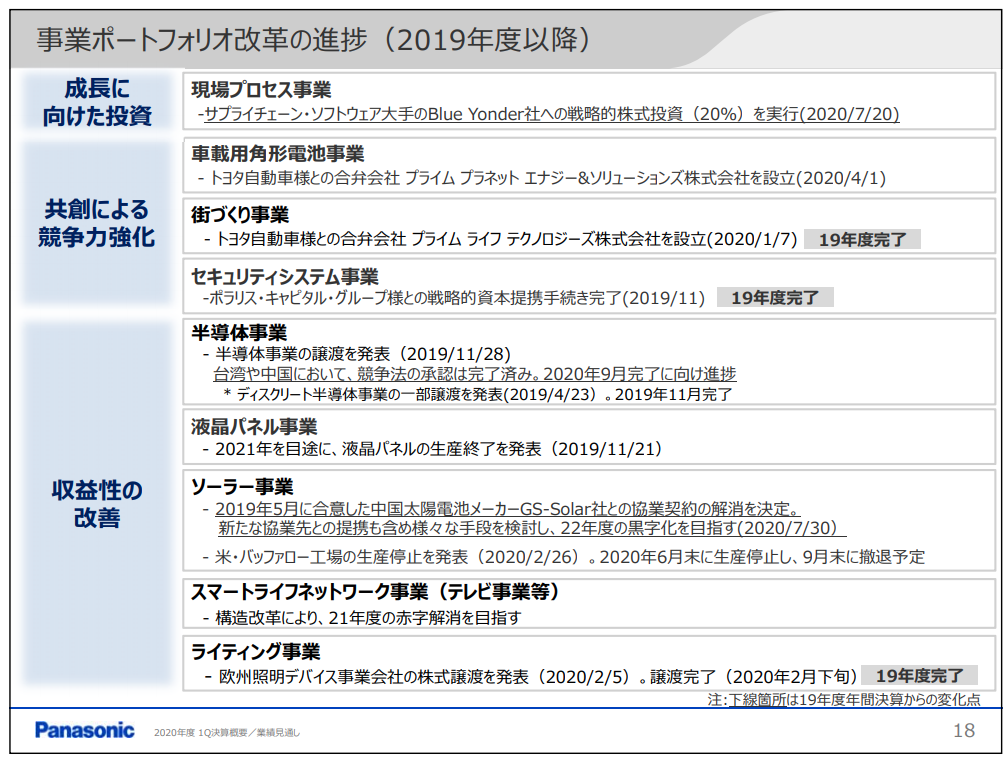

事業ポートフォリオ改革の進捗(2019年度以降)

事業ポートフォリオ改革の進捗について、5月に開催した年間決算説明会以降の主な変化点をご説明します。成長に向けた投資として、この7月に現場プロセス事業でサプライチェーン・ソフトウェア大手のBlue Yonderへの戦略的投資を実行しました。

また、ソーラー事業については昨年5月に中国のGS-Solarと協業契約を締結しましたが、本日リリースで発表したとおりその解消を決定しました。今後はさまざまな手段を検討し、早期の黒字化を目指していきます。

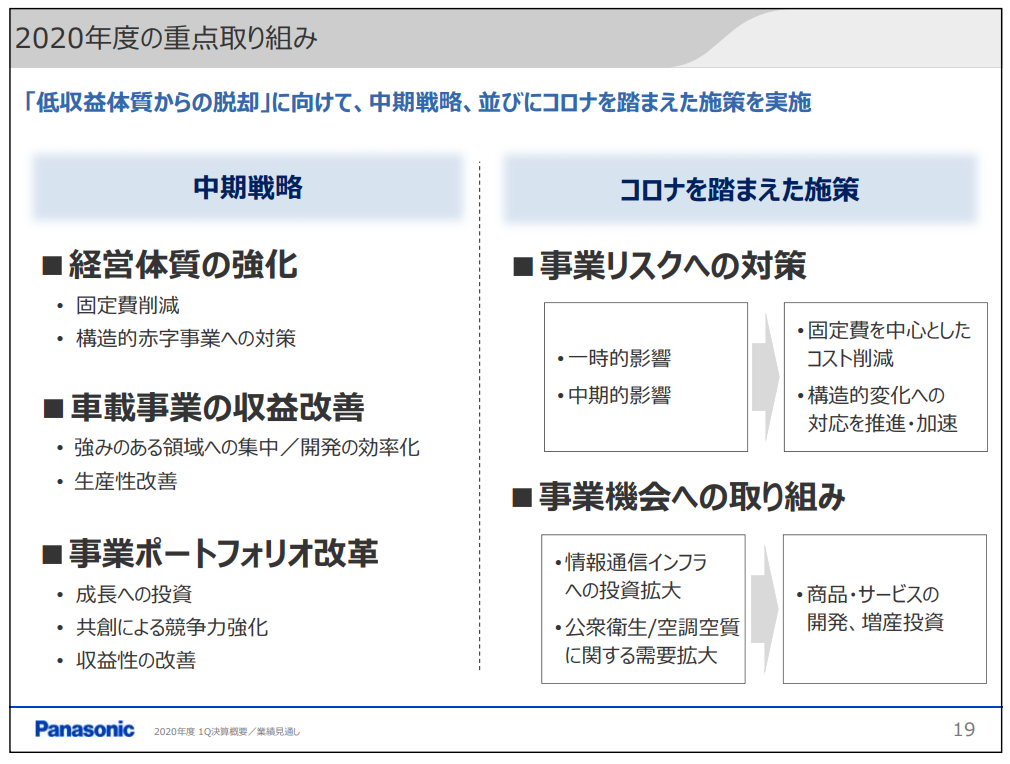

2020年度の重点取り組み

最後に2020年度の重点取り組みをまとめています。まず、中期戦略として掲げた経営体質強化、車載事業の収益改善、事業ポートフォリオ改革を着実に推進していきます。

また、新型コロナウイルスについては事業リスクへの対策、事業機会への取り組みを実施していきます。

事業リスクに対しては、その状況に応じて固定費を中心としたコスト削減を進めることに加え、構造的変化への対応を推進していきます。一方、新型コロナウイルスによる社会変化がもたらす事業機会に対しては、商品・サービスの開発や増産投資を進めていきます。

2020年度は新型コロナウイルスの影響はありますが、低収益体質からの脱却に向け、このような取り組みを着実に進めていきます。ご説明は以上となります。ご清聴ありがとうございました。

質疑応答:オートモーティブとアビオニクスについて

質問者1:2点お伺いします。オートモーティブとアビオニクスについてです。

オートモーティブに関して、新型コロナウイルスの影響等による四半期ごとの前提が第1四半期と第2四半期で様変わりというか……マイナスはマイナスなのですが、第1四半期の半減具合に比べると第2四半期はかなりマイナス幅が縮小していると見受けられるのですが、この背景にどのような部分をご覧になっているのかをお知らせください。

2つ目のアビオニクスですが、コネクティッドソリューションズが赤字になっているのは、アビオニクスの収益ダウンがかなり影響しているかと思うのですが、いかがでしょうか。

前回の決算で、アビオニクスのマネジメントが変わって構造改革も行なったというコメントをされていたかと思いますが、その割には補えないほどにトップダウンが落ちているように見受けられます。

何が起こってこのようになったのかというところと、アビオニクスの収益トップラインの第2四半期以降の見通しについてハイライトしていただきたいと思います。

梅田氏:ご質問ありがとうございます。まず、オートモーティブの11ページでお示ししている影響度合いですが、車載向けと言いましてもオートモーティブの車載機器については顧客、お客さまが関係しているということがあります。

車でも世界を見渡すとまだまだ欧州ならびに北米は厳しいですが、日系は既に各社が報道されているとおり、第2四半期からかなり販売を……製造を上向かせていく、正常化していくという動きがあります。車載機器のお客さまが日系や米系に多いため、そのようなことがこちらに反映されてきているという理解です。

また、こちらも前回の決算でお伝えしましたが、このオートモーティブセグメントに入っているのは車載電池であり、テスラも第1四半期では4月から5月ぐらいまでカリフォルニアのテスラのモデル3工場がロックダウンしていることの影響を受けていました。

そのため、こちらの生産が再開してくるということが、我々がオートモーティブの傾向で見ている強弱度合いになります。

次に、アビオニクスについてはけっこう大きな固定費の着手はしているのですが、販売で言いますと第1四半期は半減以下というかたちになっています。それなりの限界利益で、そこまで落ちた時の固定費削減というのがなかなか追いつかずにアビオニクス自体が赤字に転落しました。

それがコネクティッドソリューションズ自体にも厳しい結果をもたらしているということは事実です。第2四半期以降は少しずつ回復していくことを見込んでいますが、あまり大きな回復にはならないだろうと見ています。

年間でのコネクティッドソリューションズの利益は非常に大きな減益幅になっていますが、その多くの部分はこのアビオニクスのトップラインの減少です。それはまさしく飛行機会社の運航状況、またそれに伴う飛行機の製造といったことにリンクしたかたちで私どもも見ています。以上です。

質問者1:ありがとうございます。1点確認ですが、アビオニクスは現在の受注や、納入、設置などを考えると、下期の間でもやはりまだ2割から3割のダウンサイドというようなイメージなのでしょうか。大まかなイメージでけっこうです。

梅田氏:はい。3割から4割というようなイメージで今は見ています。けっこう厳しいのではないかというような見方をしている数字が、このような数字です。

質問者1:わかりました。どうもありがとうございます。

質疑応答:電池事業の利益と年間ガイダンスの調整後営業利益について

質問者2:2つお願いしたいと思います。1つは電池の事業についてです。改善傾向にあるということなのですが、今後のEBITAか営業利益かどちらでもよいのですが、利益がどのように拡大していくとご覧になっているかをお願いします。

例えば「利益率で何パーセントくらい」「金額でこのくらい」など、今期から来期ぐらいまで見て大きな意味でどのような角度で増えていくとご覧になっているかを教えてください。

また、ギガファクトリーへの新しい大型の設備投資についてテスラと合意したというようなことがテスラのSECのファイリングで紹介されていましたが、この設備投資に関しては利益がある程度出てくるからこそ決定したということでしょうか。その利益との関連で設備投資を大きくするのかどうかというところを教えてください。

2点目は年間の今期のガイダンスについてです。調整後営業利益で2,200億円ということですが、こちらがどういった見通しの中で作られたのかを解説していただきたいです。

具体的には、もし2,200億円ではなくなるとしたらその変動要因として考えられるもの、変動しやすそうなものが事業や内部要因でどのあたりをご覧になられているのかをお示しいただければと思います。以上です。

梅田氏:ありがとうございます。電池の事業というところで、おそらくテスラ向けということでお話しさせていただければよいのかと思います。

今年度は第1四半期は2ヶ月近く止まっており、足元では大分挽回してきていますが、その影響が年間にわたって出るということです。

もう1つは前回の決算発表でもお伝えしましたが、現在35ギガワットに向けて技術革新と言いますか、革新の……ラインを技術革新する取り組みを行なっています。

しかし、こちらが新型コロナウイルスによって遅れていることもあり、年間で増益と言いますか、赤字の縮小は2020年において図れるのですが、まだ少し赤字が残るというのが2020年のテスラの事業です。そのようなようなことがなければ黒字化になるということを目論んだものがスライドの数字になります。

そして2021年に向けて技術革新を導入することによって35ギガワット相当を達成していき、現在車はとくにEVの販売に追い風が吹いていますので、そちらについていけばこれこそ黒字化していきながら、来年でいきなりとはいきませんが、2年後、3年後ぐらいに償却負担もかなり軽くなってきますので、そのあたりで5パーセントぐらいの目線を持ちたいという感触です。

そして、ギガファクトリーでの合意に関してですが、ギガファクトリーで我々が設備を投資することは効率がよく、先方にとっても都合がよいため、一応「Win-Win」の関係なのですが、まだこちらは決定していません。

しかし、決裂しているとかそのようなことではなく、利益化、収益化が遅れたため、互いにしっかりそのことをを協議しながら、増産投資を前向きに話し合っていると理解していただきたいと思います。

2点目の年間ガイダンスの2,200億円については、14ページで2020年度の営業利益増減を記載したとおり、2019年度は調整後営業利益の欄で2,867億円で着地しました。

その時の新型コロナウイルス影響が300億円ということでしたので、そちらをまず新型コロナウイルスの影響除きということで把握をしており、2019年度から3ヶ年で1,000億円の経営体質強化を図っていくということを取り組んできています。

その刈り取りを、経営体質強化で300億円、構造的赤字事業への対策費で150億円、あとはその他事業の増減、非連結化のマイナスというようなことを加味しながら調整後営業利益の新型コロナウイルスの影響の前までで500億円としています。すなわち、スライドの右上に記載している新型コロナウイルスの影響を除いて約3,700億円の目線で、調整後営業利益を組み立てています。

そこから第1四半期の新型コロナウイルスの影響を把握し、そして先ほどご質問にあったカンパニー間での強弱に仮説をおいて1,500億円ほど影響があるのではないかということで、2,200億円に到達しています。

よって、変動要因として考えられるのはやはり新型コロナウイルスの影響です。こちらが上にも下にも変動するのかもしれませんが、少しの影響でしたら私どもの2019年から取り組んでいるいろいろな施策でもって挽回していきたいと思っています。

また、スライドの左側にある、そのような経営体質強化の1,000億円についてはブレずに進めていくということは引き続き申し上げているとおりです。以上です。

質問者2:ありがとうございます。

質疑応答:構造改革とアビオニクスの戦略について

質問者3:2点お願いします。まず1点目が構造改革の500億円ですが、セグメント別やキャッシュを伴うもの、そうでないものなど、内訳を教えていただきたいと思います。15ページのその他損益を見てもあまりピンとこないので教えてください。

また、来年の効果、プラス来年以降の構造改革はどのぐらい残るのかをイメージだけでけっこうですので教えてください。

2点目は最初の質問に出たアビオニクスの続きなのですが、向こう2〜3年はかなり厳しい状況が続くと思いますが、現時点で向こう3年ぐらいの事業環境に関してどのようにに捉えていますか。

また、そちらに対して固定費の削減もそうですが、現時点でどのような戦略をお考えになっているのかを可能な範囲で教えてください。以上、2点です。

梅田氏:ありがとうございます。まず構造改革で500億円というものの具体的な内容はなかなかセンシティブでお伝えしにくいのですが、一番大きく今持っているのはライフソリューションズ、そして次にアプライアンス、そしてインダストリアルソリューションが2桁の金額です。

コネクティッドソリューションズにおいてもこのような状況ですので、こちらは拠点再編等がありますが2桁のマイナスということで500億円を見込んでいます。具体的な中身については課題事業や赤字事業であるものを中心に、構造改革費用が500億円ということを計上しています。

2021年度のことをお伝えするのはまだ尚早かとは思いますが、こちらよりも少ないかたちで、ただ2021年まではしっかりと構造改革をやりきりますのでそれほど驚くような構造改革費用は今のところ想定していませんが、そのような規模感で考えています。

こちらに伴う効果についてもいろいろな種類の構造改革が入っていてお伝えするのが難しいため、ご容赦願いたいと思います。

2点目の今年度もアビオニクスが厳しいということなのですが、最近IATAから指標が出されました。

私どももそのような感覚だろうと思っているのですが、国内線は2023年ぐらいまでに2019年度並み、また国際線は2024年までかかるという、1年遅れるようなかたちでの発表されています。

このようなことを念頭におきながら、私どもナローボディがまだなかなかできておらず、大型機中心のものでしたので、販売減が大きくかなりの固定費削減を行なったのですが、その限界利益まではまかなえませんでした。

明らかにナローボディー向け、そしてエンターテインメントと言いますか、通信ですね。車内通信のほう……エンターテインメントですね。そのようなところを強化する新CEOを迎えていますので、乗り切っていきたいと思っています。

なお、利益目線ですが、コネクティッドソリューションズの減益幅はアビオニクスが非常に大きかったのですが、この構造改革はまだ続けていきますので、回復に時間がかかるだろうという前提で事業の領域や固定費の削減などを行ない、2021年度には黒字化を図っていくというような目線で進めています。以上です。