2020年8月17日に行なわれた、株式会社ビジョン2020年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社ビジョン 代表取締役社長 佐野健一 氏

連結損益計算書

佐野健一氏:みなさま、こんにちは。株式会社ビジョンの佐野でございます。本日は2020年12月期第2四半期、いわゆる中間決算の数字を発表させていただきたいと思います。新型コロナウイルスの影響がある状況ですので、ウェビナーでの配信となります。

それでは、さっそくご報告したいと思います。売上高ですが、前年が129億3,700万円だったところが96億3,000万円となりました。前年より33億700万円減っているかたちになります。後ほど、詳しい内訳や状況を説明したいと思います。また粗利に関しても26億7,300万円の減少で、こちらは前年から35.7パーセント減っています。

営業利益ですが、上半期はマイナス1,500万円となりました。こちらも前年に比べると17億500万円の減少となります。また経常利益ですが、こちらはプラス6,600万円となりました。前年に比べて16億600万円減っている状況です。

親会社株主に帰属する四半期純利益についてです。グローバルWiFi事業の端末の償却期間は2年なのですが、現在は海外渡航、もしくはインバウンドもない状況での2年間の償却ですので、先が見込めないものを一度損失として計上します。ここでキャッシュが出ていくわけではないのですが、監査法人と協議した上で、こちらは一度落とすかたちとなりました。

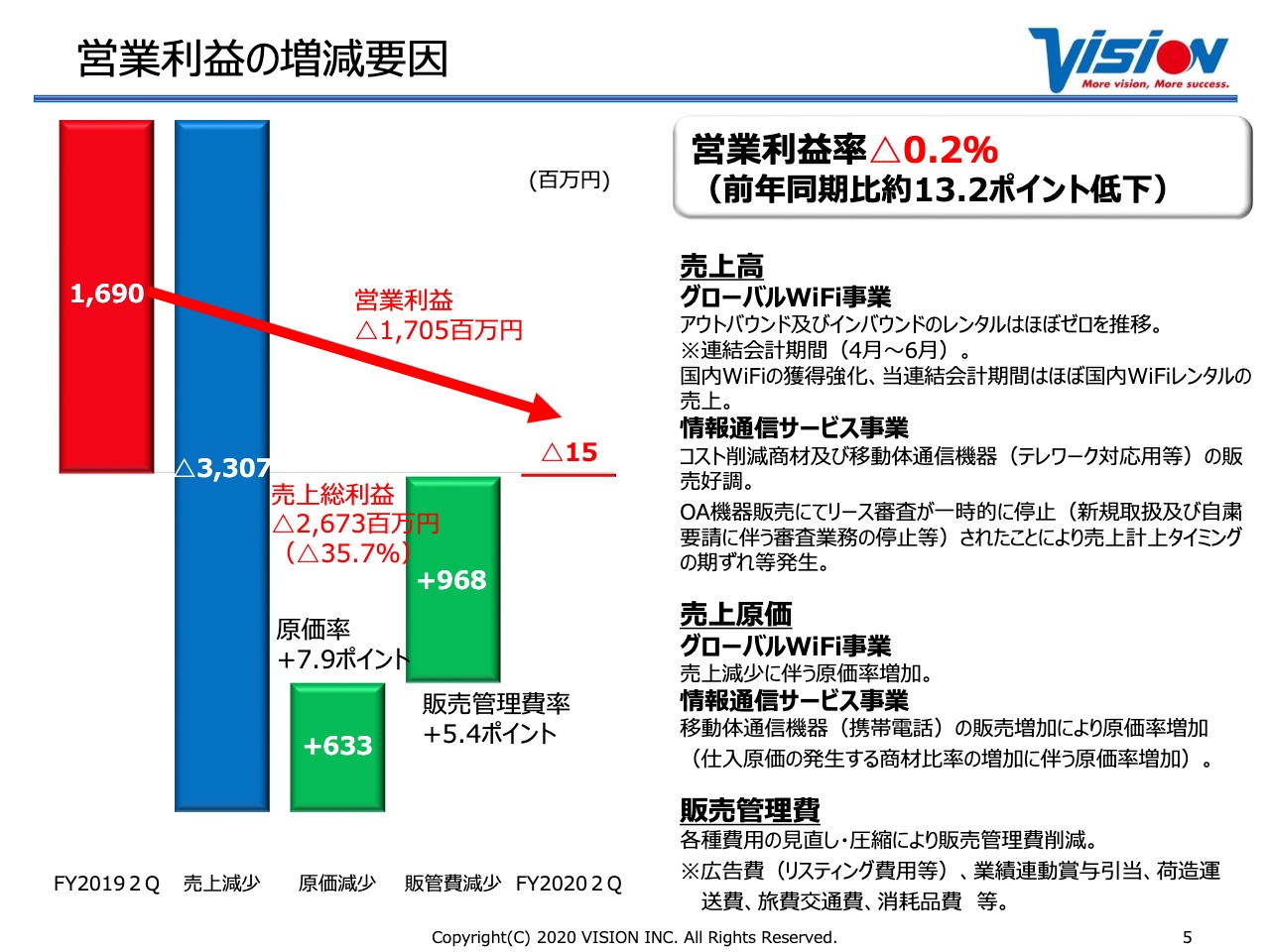

営業利益の増減要因

売上原価、販管費の推移です。原価については、もともとグローバルWiFi等を含め、売上のウエイトと販管費のウエイトから考えて圧縮したものの、まだすべてを圧縮できてない状況で原価率が上がっています。

この部分は、今後きちんと調整できていく部分ですが、新型コロナウイルスの状況は急に起きたことですので、急遽対応してここまで抑え込みました。販管費も同じような状況になっています。

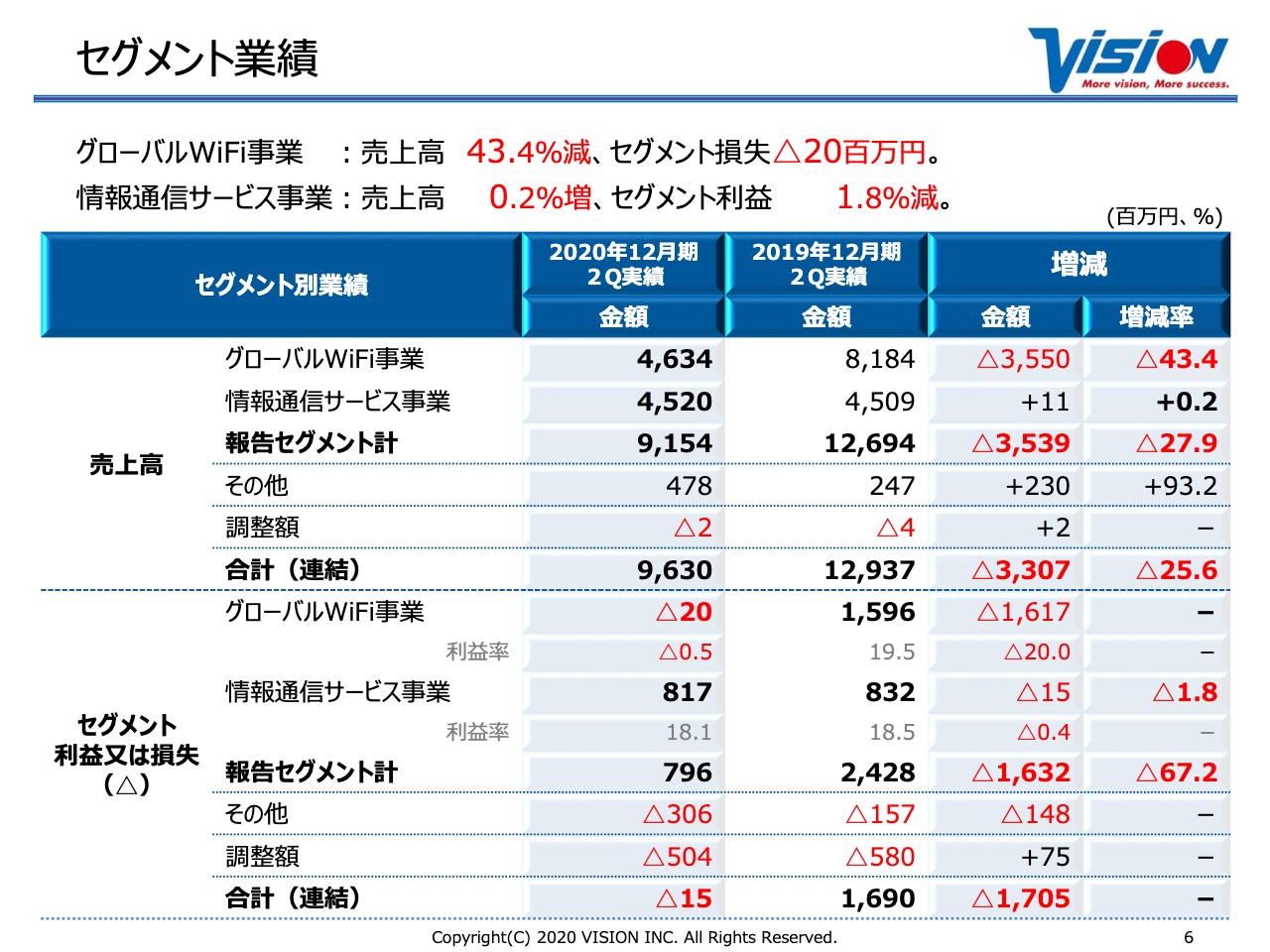

セグメント業績

セグメント別の売上高ですが、グローバルWiFi事業は43.4パーセント減で、かつセグメント損失が2,000万円となりました。情報通信サービス事業は0.2パーセント増で、セグメント利益が1.8パーセント減となっています。

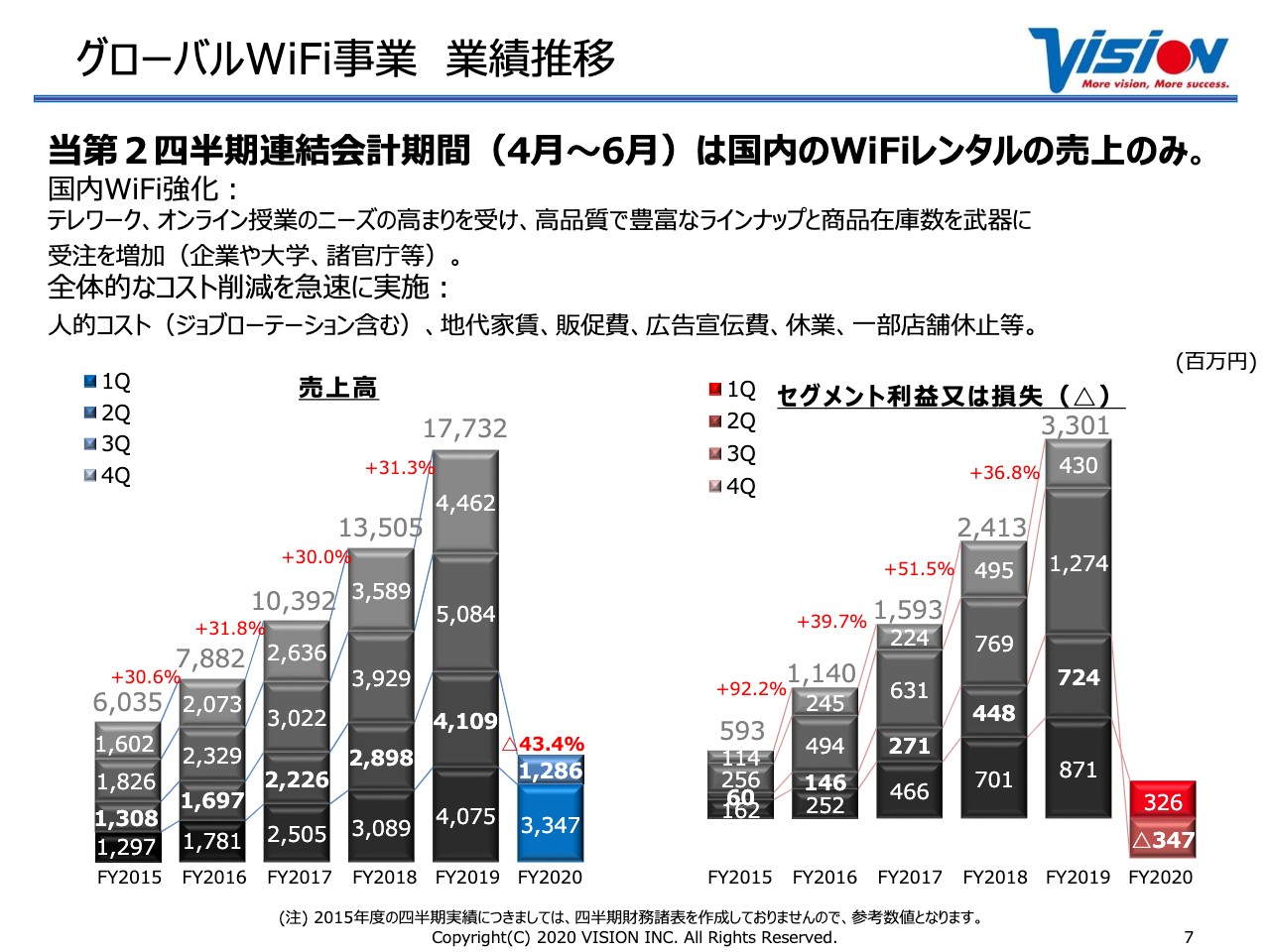

グローバルWiFi事業 業績推移

第2四半期におけるグローバルWiFi事業は、国内WiFiのみの売上高となっています。若干ですが海外でご利用いただいているものの、ほとんどが海外ではなく国内のテレワークで利用されています。

当社は2010年から国内のWiFiレンタルをスタートして、2012年からグローバルWiFiをスタートしています。もともと持っていた国内のノウハウを最大限に生かし、かつ海外で使えるものということで進めていましたが、今回は国内で振り分けられるものに関しては国内に振り分けて、国内の需要を取りにいきました。しかし、グローバルが非常に多かったため、それを帳消しするほど国内が伸びているわけではありません。

もちろん、国内の需要では大きな変化があるわけですが、前年の第2四半期の売上高が41億900万円だったものが12億8,600万円となりました。また利益に関してはマイナス3億4,700万円となっています。もちろん、ジョブローテーションであったり、販管費や広告費を削るといったことは積極的に取り組んでいます。

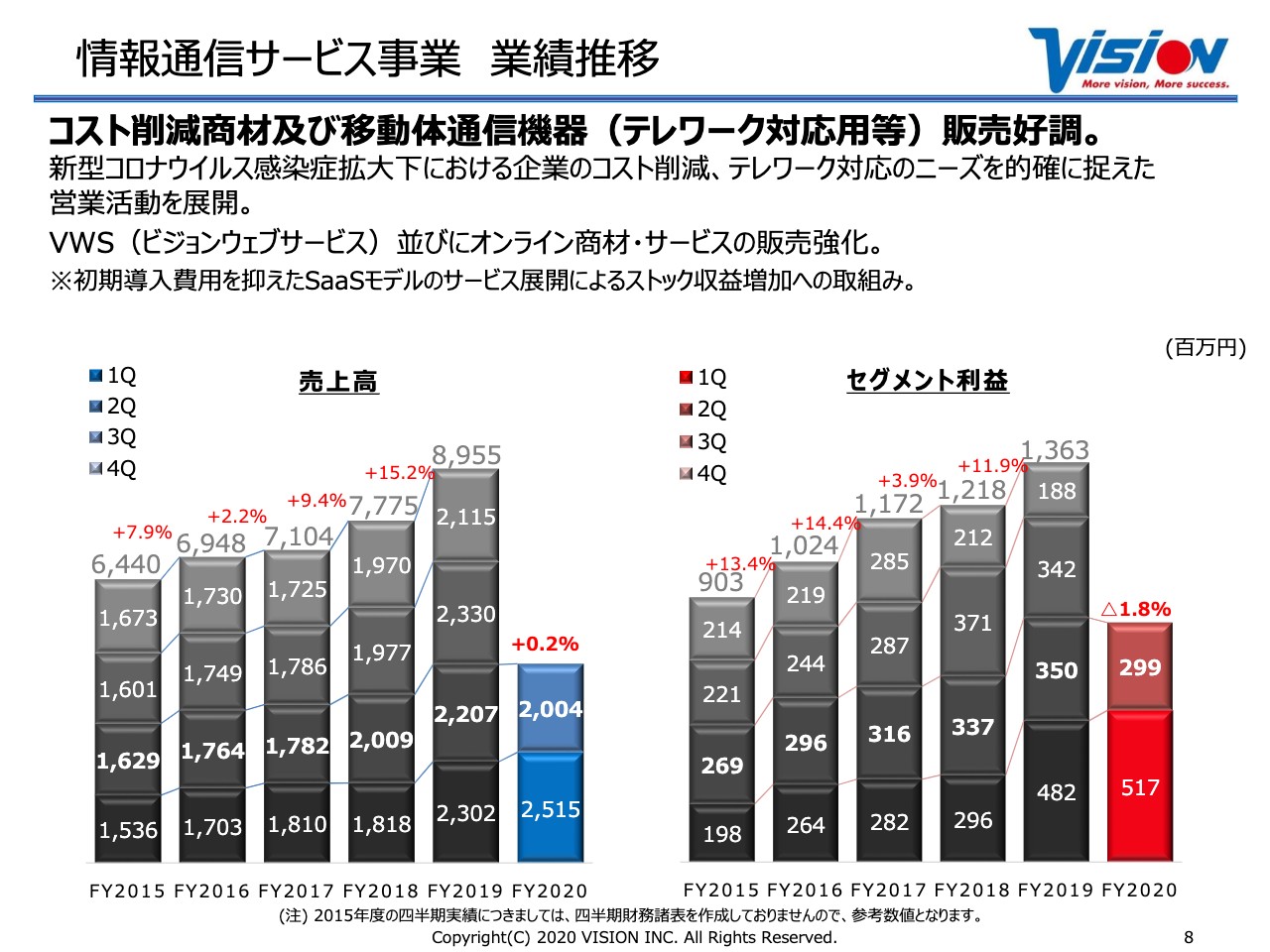

情報通信サービス事業 業績推移

情報通信サービス事業についてです。テレワークの需要はあったわけですが、プラスの部分とマイナスの部分があり、例えば携帯電話等に関しては順調に伸びています。こちらはテレワークによって、今までプライベート携帯だったものからビジネス用携帯を使うといったことで特需がありました。

一方で、会社に来る人がかなり減る中、コピー機等は販売数自体が大きく落ち込んだというよりは、獲得できているものの、テレワークの中ではリースの審査ができないという状況もありました。徐々に改善してきているわけですが、当初はそうしたこともあり、この中間期より先送りになっているものも多く出てきているということです。これはコピー機以外も、リースに関わるものはそのような状況下にあります。

一方で、昨年からSaaSビジネスを強化して売れ始めており、徐々にではありますがそれらが下支えになってきています。これは一時金が一気に入るようなビジネスモデルではなく、ずっとストックが積み上がっていくモデルのため、いきなり収益率が高くなるというよりは、下支えとなって徐々に収益に寄与していくものです。

情報通信サービス事業に関しては、コロナ禍の中でさまざまな条件はあるものの、まだまだ伸ばせる要素があると考えています。

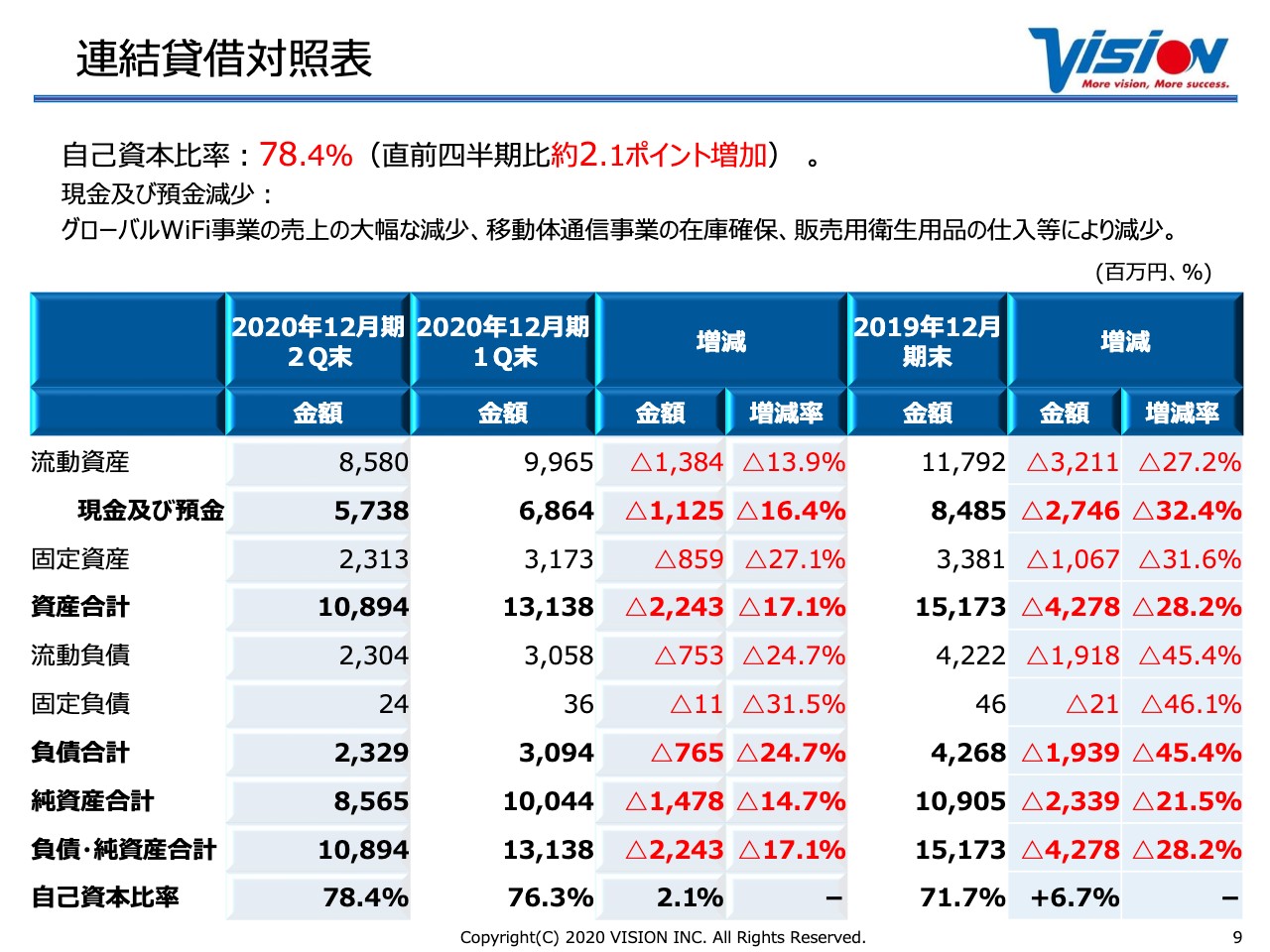

連結貸借対照表

連結のB/Sについてです。第1四半期から第2四半期にかけて現預金が11億2,500万円減少していますが、これはほぼ渡航がなく、グローバルWiFi事業が大きく落ち込んでいるためです。

さらに、移動体通信事業の携帯電話のところで、中国の流通やサプライチェーンでさまざまな問題が起こり得るだろうということ(から在庫確保を行なった影響もあります)。また、ユーザーに対して衛生関連商品等をクロスセルで提供していくところでは、我々がお客さまにきちんと提供できるものを抑えなければ、販売しても実際の商品を納品できないということが起きるため、先に調達して、在庫として積極的に仕入れている状況です。

今期の予想のところで詳しくお話ししますが、第2四半期の赤字の部分がここに反映されているかたちになっていますので、今後大きく現預金が減るリスクはかなり軽減されたのではないかと考えています。

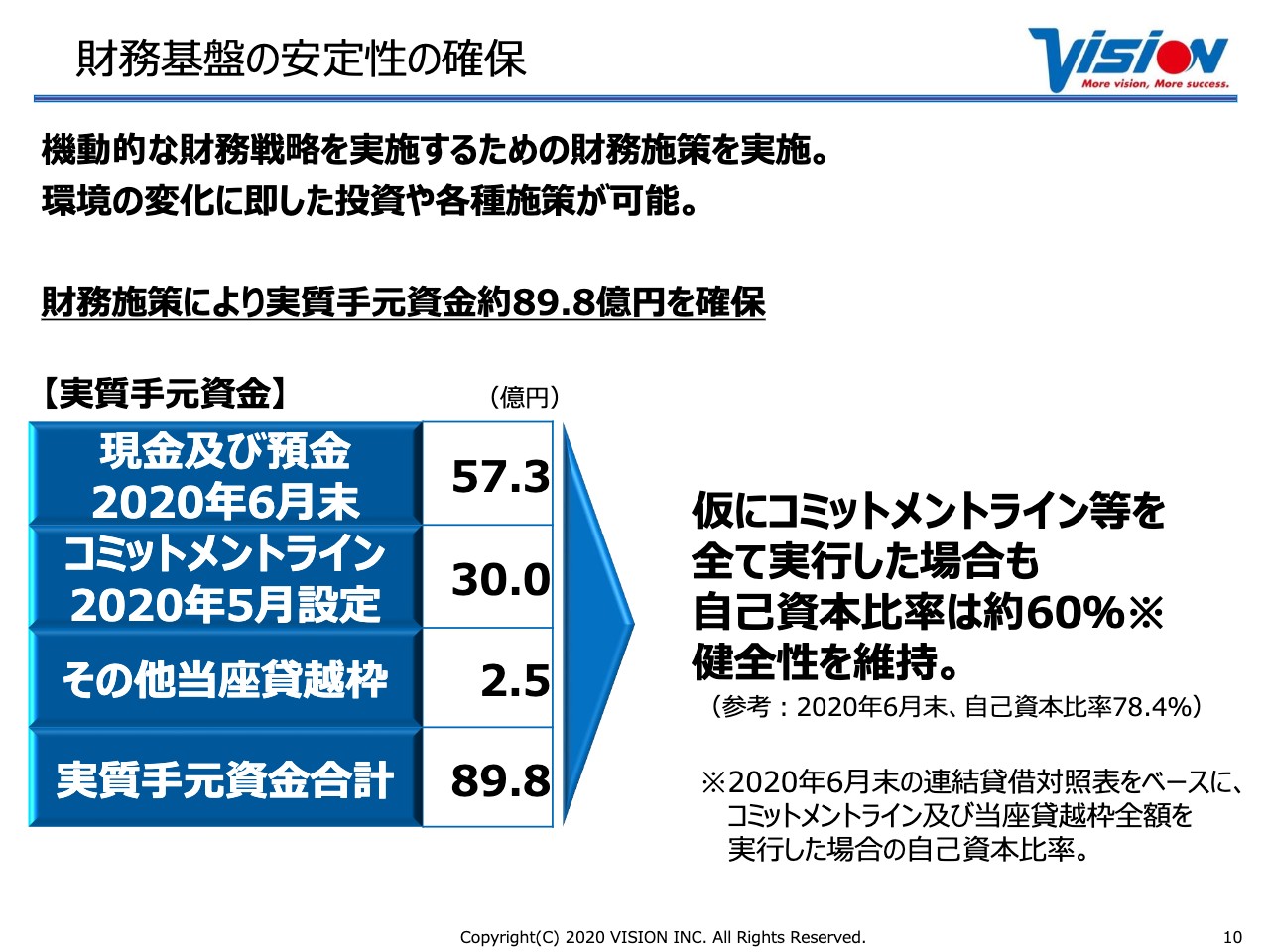

財務基盤の安定性の確保

現在の手元の資金ですが、みなさまもご承知のとおり、今後どうなっていくかわからない非常に不透明性が高い状況下にあったため、先ほどご覧いただいたとおりの残高に加えて、リスク管理という意味で銀行とコミットメントラインを引かせていただき、不測の事態にも対応できるよう準備しています。

現在の手元資金から考えると、このコミットメントラインを今すぐ使うようなことはありません。新型コロナウイルスの問題がこれまで以上に深刻化して、日本全体や世界全体の状況が悪化するようなことがあった場合のリスクも踏まえて、現在はこのような状態だということです。

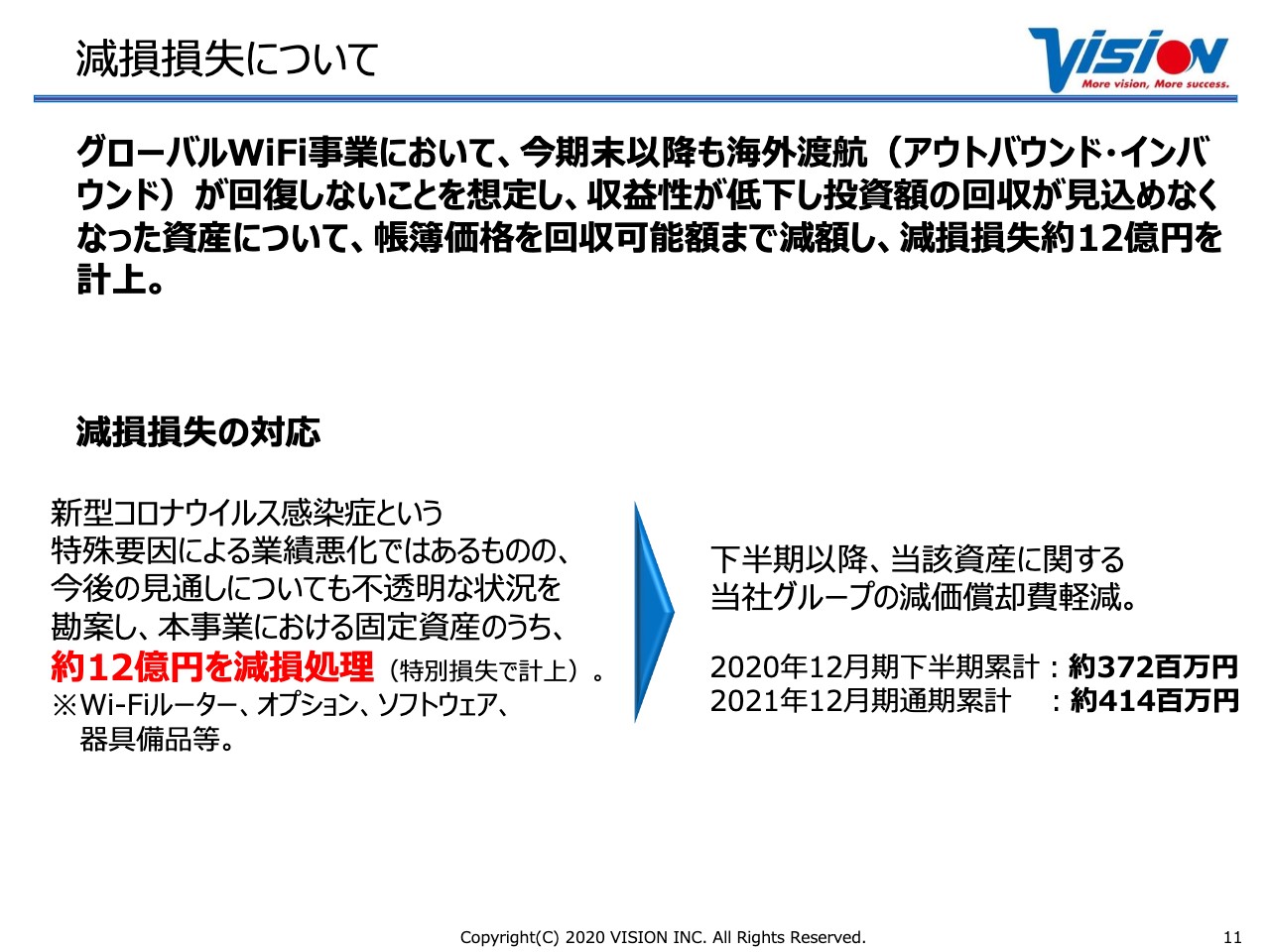

減損損失について

減損に関わる部分についてご説明します。グローバルWi-Fi事業は、今期末となる12月末にかけてもアウトバウンド、インバウンドの回復は見込めないと想定しています。グローバルWiFi事業の資産としてソフトウェアや空港に掲示していた看板など、いろいろと減価償却しているものがあるわけですが、そちらをほぼすべて一括で処理することになりました。ルーターやソフトウェア、オプションに関わるもので約12億円の減損となります。

一方で、今回減損したことによって月々の減価償却費自体がなくなります。非常にネガティブなリスクがまだまだあるということも含め、通期予想のところでは「これ以下はない」というかたちで数字を出していますが、プラスに寄与する部分もありますので、なんとかこの数字を上回っていくようにしっかり取り組んでいきたいと考えています。

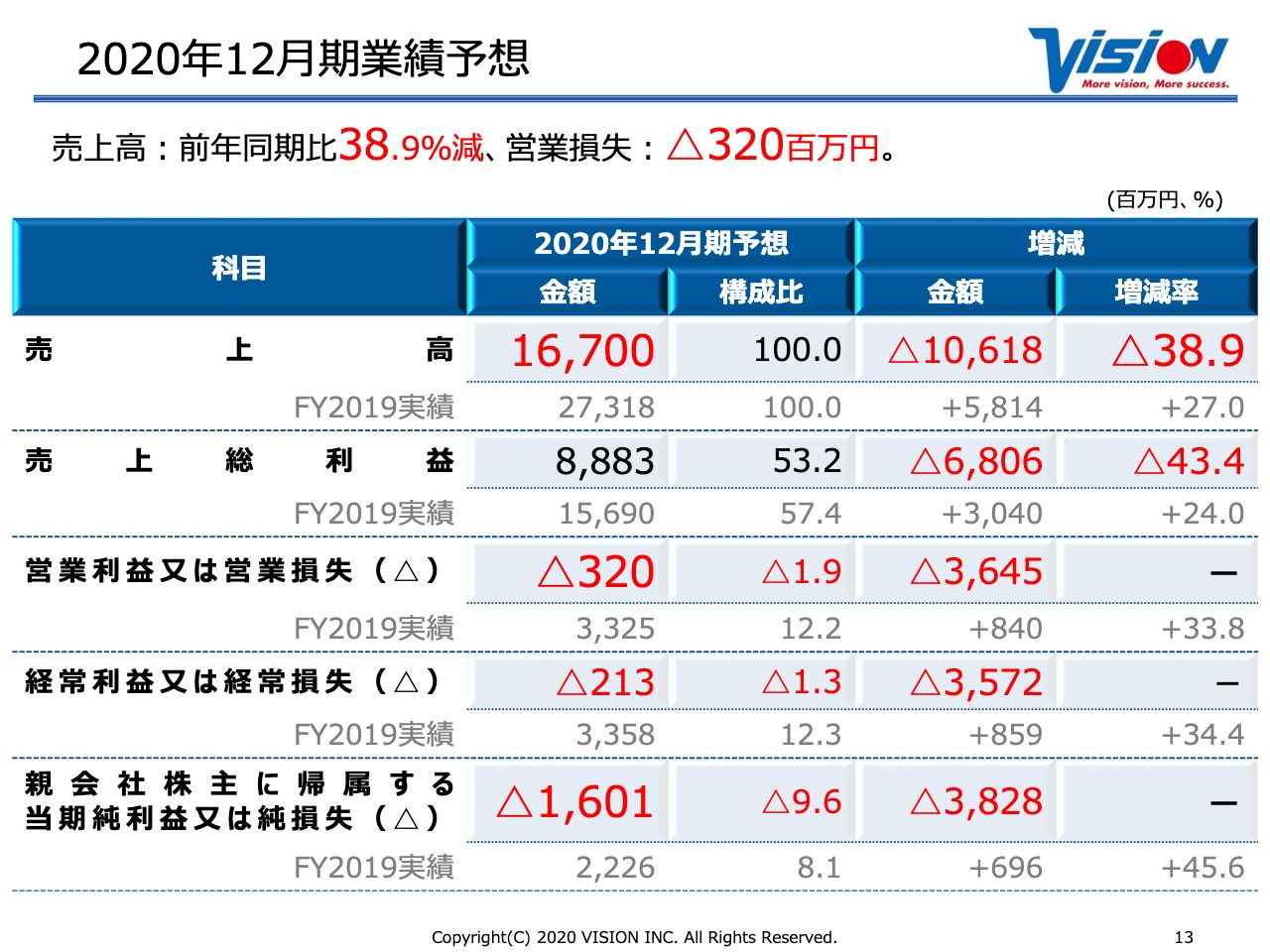

2020年12月期業績予想

2020年12月期の業績予想になります。売上高は前年同期比で38.9パーセント減の167億円、粗利が88億8,300万円、営業損失が3億2,000万円、経常損失が2億1,300万円という数字になっています。

繰り返しになりますが、この数字をきちんと上回っていくように最大限取り組みます。この3ヶ月間は事業をシフトして、グローバルWiFi事業のスタッフを情報通信サービス事業に移したりする中で、さまざまなコストがかかってきたわけですが、そこもほぼ一掃されます。そして、既存の営業の生産性を上げ、無駄のない動きをしていくことに集中していきます。

また新規事業やサービス等に関して、昨年もSaaSのサービスをいろいろと出しているわけですが、原則としては既存のお客さまにクロルセル、アップセルできるような取り組みを中心に、今だからこそ逆にお客さまとの関係性を強め、お客さまの信頼を勝ち得ていくことに取り組み、しっかりと基盤作りを進めていきたいと考えています。

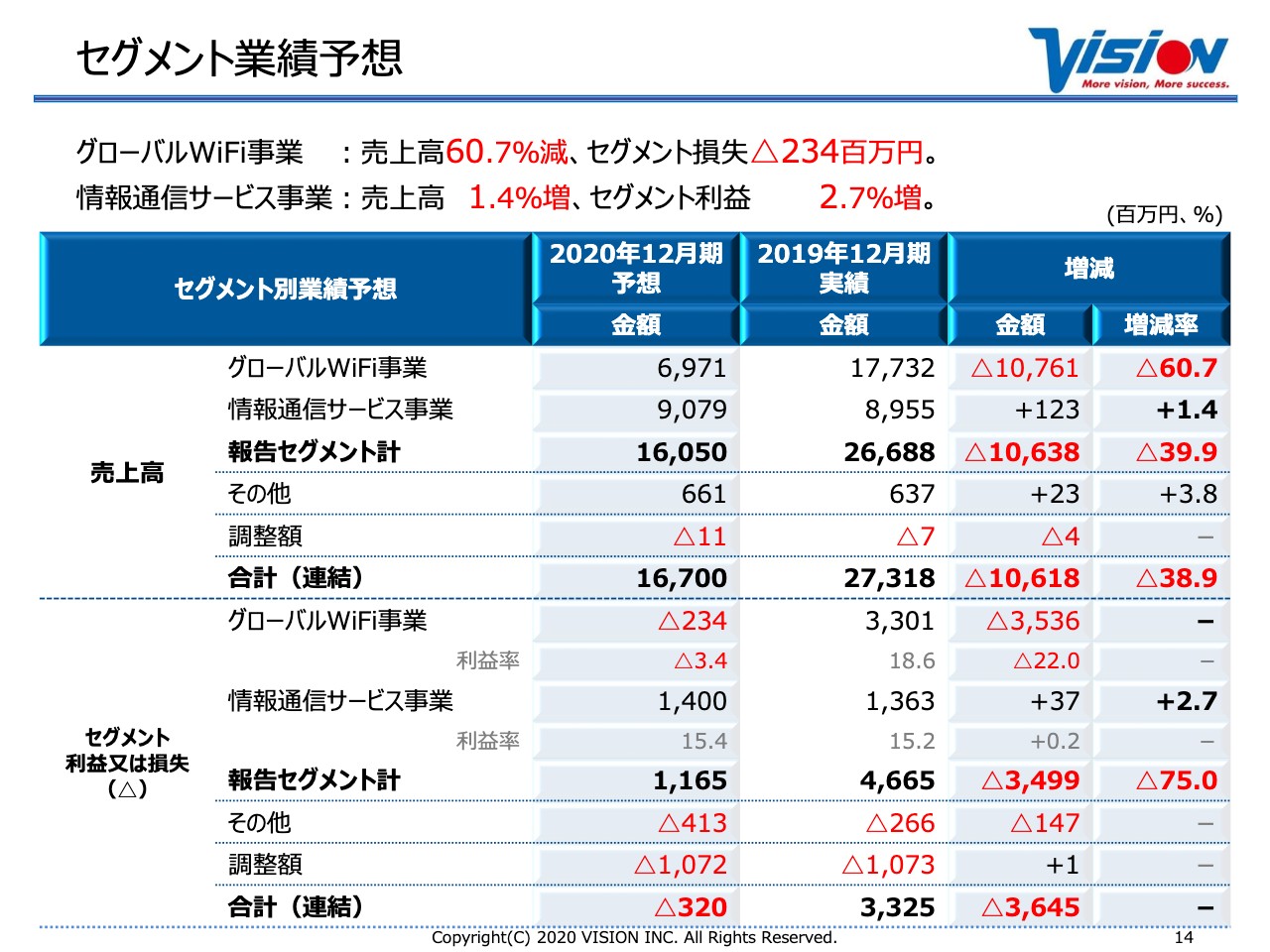

セグメント業績予想

セグメント別の売上高ですが、グローバルWiFi事業自体はインバウンドもアウトバウンドも99.9パーセントない状態です。その中でも60.7パーセント減ですので、国内WiFiでそこを押し上げて損失を最小限に食い止めていくかたちで進めています。

また、空港カウンター自体も現状維持していますが、生産性がないところでも再開に向けてどうしてもコストをかけて維持しなければならず、場所が限られているものになるため、そこはご理解いただければと考えています。

一方で、情報通信サービス事業は、中間期ではコロナ禍の影響で売上高は伸びましたが、利益の面では前年とほぼ横ばいです。通期では売上高1.4パーセント増、セグメント利益2.7パーセント増を目指してがんばっていきたいと考えています。

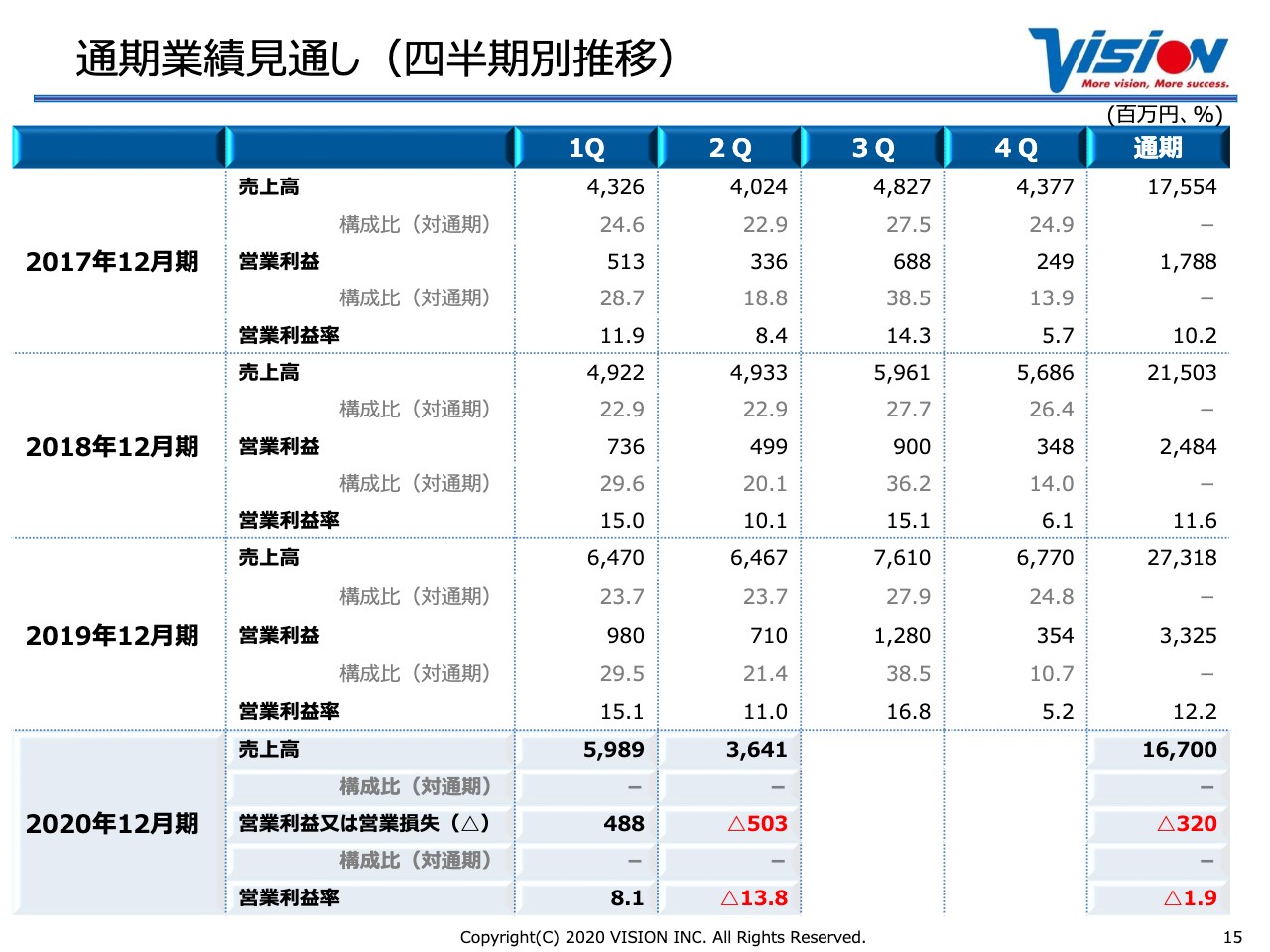

通期業績見通し(四半期別推移)

四半期別の売上高と利益の推移です。先ほどお伝えしたとおり、第2四半期は一気に事業シフトを行なったり、もしくは休業等の対応を行なったりと、不測の事態の中で取り組まなければいけないことがたくさんありました。

この3ヶ月はどうしても事業シフトでコストがかかってしまったためこのような数字になってしまいましたが、すでにいろいろなものが整ってきていますので、今後はしっかりと結果を示していきたいと考えています。

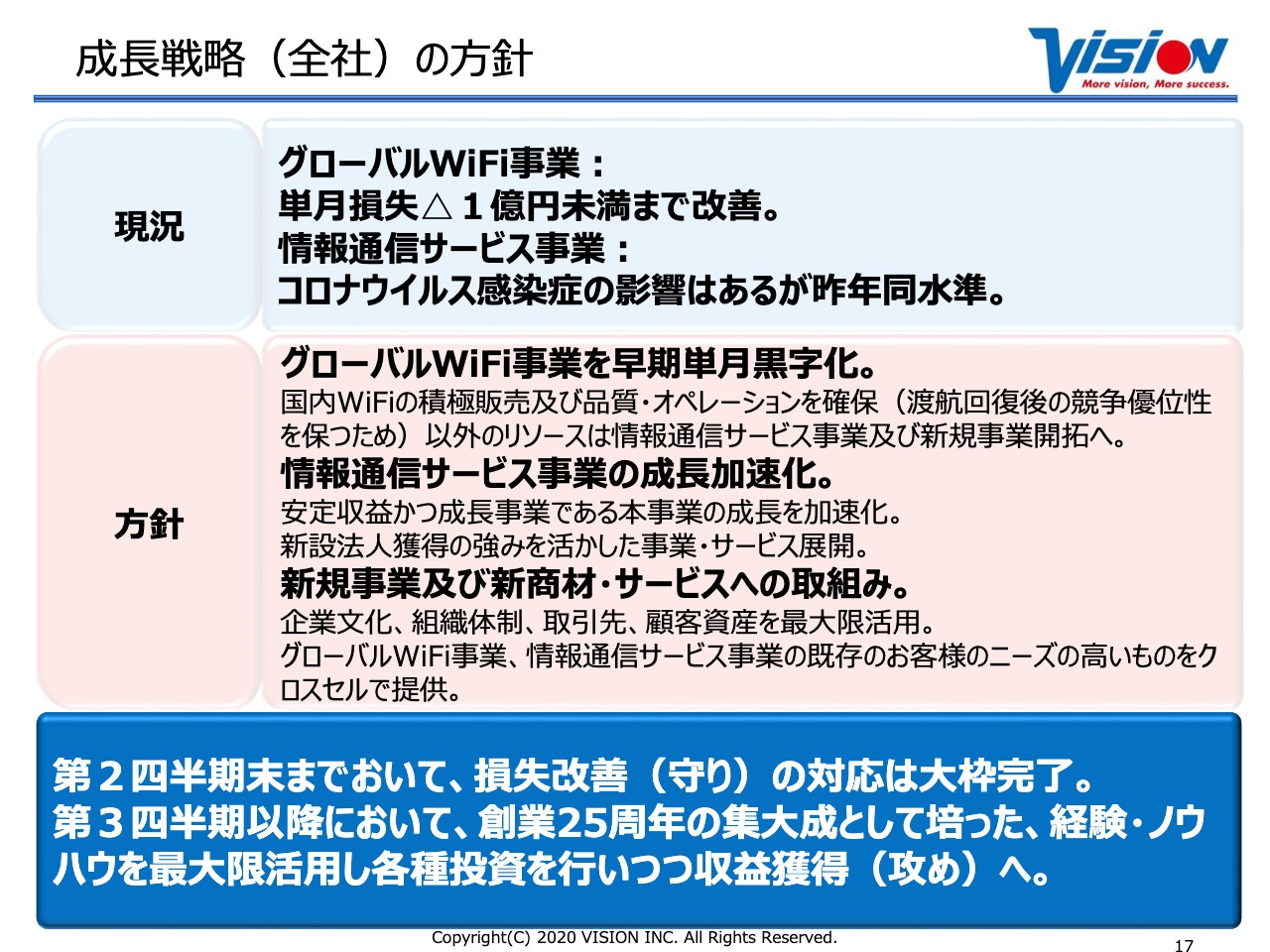

成長戦略(全社)の方針

2020年12月期の取り組みとして、「ウィズコロナ・アフターコロナ」を見据えた成長戦略についてお話ししたいと思います。

現状では、グローバルWiFi事業は単月損失1億円未満まで改善しました。もともと売上高は200億円近く、利益は40億円近くを見込んでいたということは、それだけの原価と販管費がかかっていたわけです。この3ヶ月間は、そちらをきちんと圧縮していくことに取り組んできましたので、非常に厳しい数字ではありますが、できることは最大限取り組んでいます。

情報通信サービス事業はスタートアップにフォーカスしていますが、例えば震災のあと、もしくはリーマンショックのときもそうですが、このような状況では新たに起業する方が出てきます。全産業が下がっているわけではなく、コロナ禍の中でも伸びている企業はあるわけですので、そのようなところに活路を見出していきます。また、低迷している状況でも新しいスタイルで事業参入する方は非常に増えますので、情報通信サービス事業においては、このような中でもスタートアップを中心に、そして既存のお客さまを中心に、しっかりと事業を拡大できるように取り組んでいくということです。

今後の方針についてですが、グローバルWiFi事業に関しては早期単月黒字化に取り組んでいきたいと思います。国内販売ではまだまだ伸ばせるチャンスがあります。また、渡航が回復したときの優位性を維持する意味で、空港のカウンターを閉鎖することは現在考えていませんので、インバウンドやアウトバウンドがない中でも、そのコストも含めて単月黒字化に集中していきたいと思っています。

情報通信サービス事業は安定収益の部分もありますが、まだまだ成長余地があるところでは成長を加速していきたいと思っています。新設法人獲得の強みを生かした事業、サービス展開にしっかり取り組んでいきます。

また、新規事業や新商材、新サービスへの取り組みについてですが、我々の企業文化としてスタートアップの獲得にフォーカスしており、既存のお客さまに対するクロスセルに大きな強みがあります。

クロスセルが効果を発揮すると顧客の流動性も止まります。もともと流動性は非常に低いのですが、それをさらに最小化することで既存のお客さまが増えていくため、ストック自体の純増率を高めていくような取り組みとして、このようなコロナ禍の中でも、グローバルWiFi事業のユーザー、そして情報通信サービス事業の既存のお客さまのニーズの高いものをクロスセルで提供していきたいと思っています。

第2四半期末までに、まずは徹底的に損失の改善に取り組んできました。そちらは完了した状況ですので、第3四半期においては、創業25周年を迎えて気持ちも新たに、その集大成として、今までの経験やノウハウを最大限に活用して、投資もしっかり行ないながら攻めに転じていきたいと考えています。

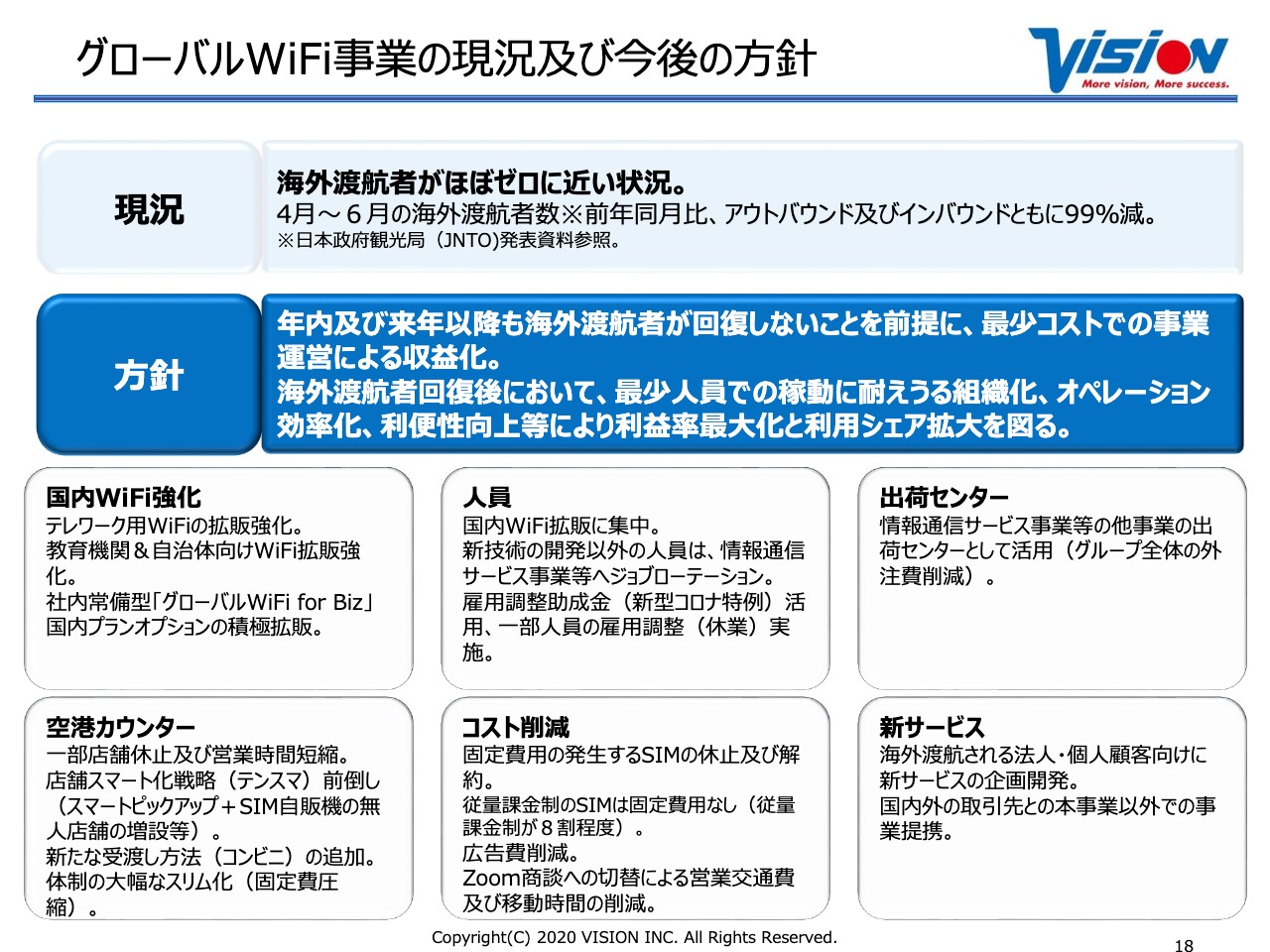

グローバルWiFi事業の現況及び今後の方針

グローバルWiFi事業についてですが、すでに発表されているとおり、4月から6月の海外渡航者数は99パーセント減という状況です。年内の回復は非常に厳しいということで、最小コストで運営していくために国内WiFiの強化などを進めています。

幸いなことに、空港カウンターでは労働集約型にならないよう、以前から自動化を進めていました。本当はもう少し推進して、来年には完全自動化を目指していたわけですが、急にコロナ禍になってしまったこともあり、その計画に追いつかなかったというのが実態です。このような状況のため、今後も「非接触」が非常に重要になってきますので、自動化にも力を入れていきたいと考えています。

また、直近ではジョブローテーションで(グローバルWiFi事業のリソースを)情報通信サービス事業に移すことも可能ですので、そのあたりは全体の需要感を見ながらしっかりとコストコントロールしていきたいと思います。

コスト削減についてですが、全体の約80パーセントが、世界中の通信事業者から従量制で仕入れさせていただく状況でしたので、原価としてはほぼ発生しない状況まで抑え込んできています。

現状では月に700万円ほど通信原価がかかっています。現在も長期で海外に滞在されている方にはサービスを提供していますので、これをゼロにすることはできないわけですが、現時点ではその原価は約400万円まで圧縮できているということです。

また、出荷センター等のロジスティクスに関しても非常に多くのスタッフがいましたが、「徹底除菌宣言」を行なっている国内WiFiの出荷のところなどで活躍してもらうための取り組みを進めています。

スライドに「新サービス」と記載している部分について、とくに今回、私の中で大きな反省点があります。情報通信サービス事業に関しては、既存のお客さまに対してさまざまな商品のクロスセル、または買い替え需要などのアップセルを積極的に行なってきました。しかしグローバルWiFi事業については、海外に渡航するユーザーに対して「ポケトーク」や充電機器、または大容量(の通信量)など、お客さまのニーズに合わせてさまざまなオプションサービスを付けてきたものの、それらのオプションはグルーバルWiFiを軸としたクロスセルだったため、今回渡航者がいなくなったことで、このクロスセル自体が生きない状況になってしまいました。

ここは大きな反省点であり、課題だと思っています。これからは、情報通信サービス事業と同じように、グローバルWiFi事業のお客さまに対して、グローバルWiFi以外のニーズのある商品、サービスをアドオンするような取り組みに軸足を移して進めていきたいと思います。その全容に関しては、概要がある程度決まり次第、みなさまにお知らせしたいと考えています。

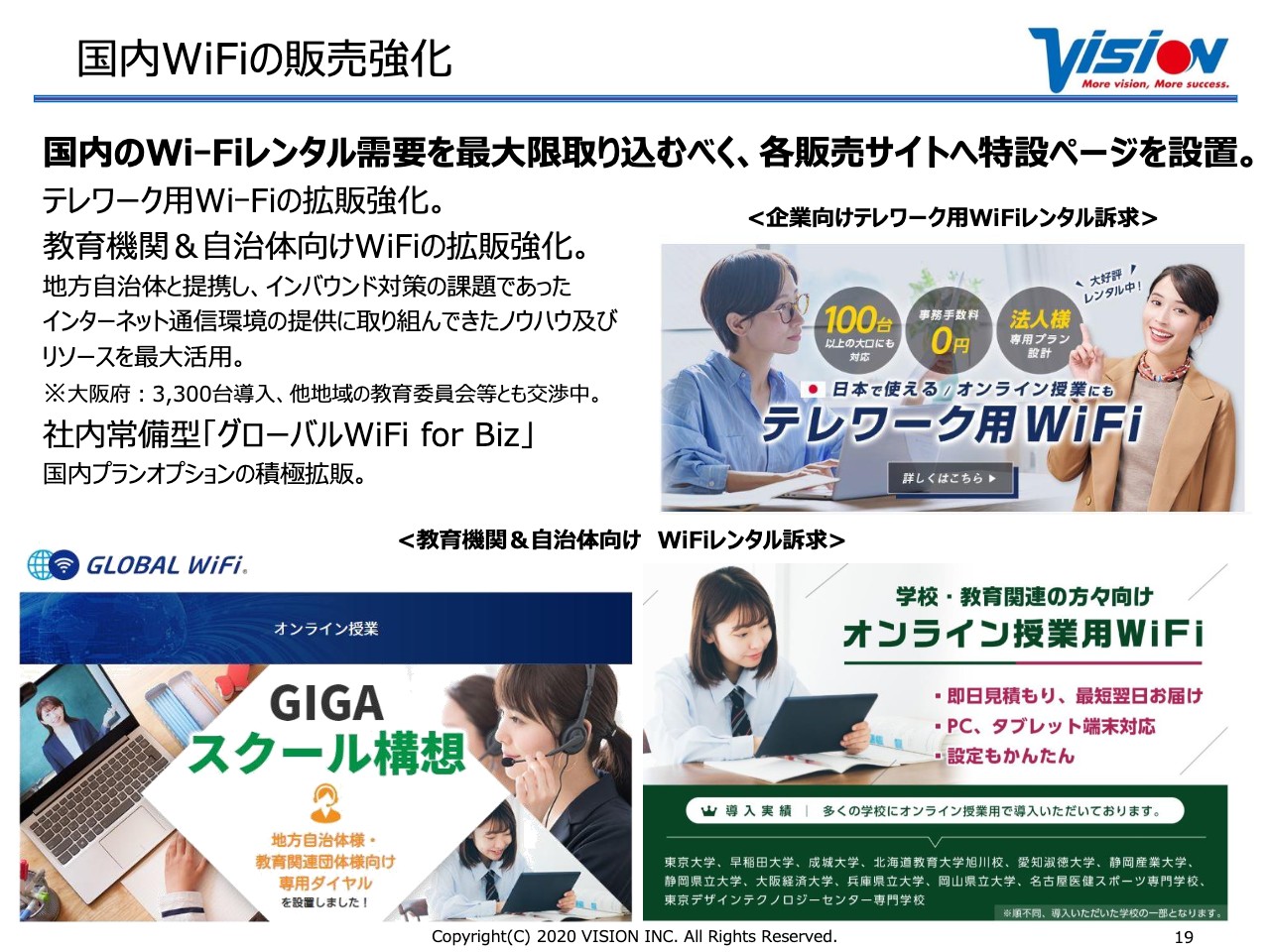

国内WiFiの販売強化

国内WiFiに関しては、みなさまもご承知のとおり、テレワーク用のWiFiを強化しています。また、大学を含むさまざまな学校において、一度はオフラインに戻ったものの再度オンラインに舵を切り始めており、政府も「GIGAスクール構想」を推奨しているため、オンライン授業用のWiFiを積極的に展開しています。

スライドには「大阪府に3,300台導入」と記載されていますが、リリースは出していないものの、さまざまな大学や自治体からも多くの引き合いをいただき、導入いただくところが増えている状況です。

また、本日の決算説明会にはZoomでご参加いただいていますが、ご自宅でNetflixやAmazonプライムを閲覧していたり、もしくはお子さまがオンライン授業を受けていたり、あるいは旦那さまや奥さまがオフィスに行けないためテレワークを行なっていたりする中で、非常に回線が逼迫している状況のため、追加でもう1つの回線を確保する動きも出てきています。そのようなニーズをしっかりキャッチアップして獲得するところを伸ばしていきたいと考えており、検索キーワードごとに特設ページを作り、検索した時にすぐに求めている情報にたどり着けるような取り組みを行なっています。

また、国内では「グローバルWiFi for Biz」を利用している企業は非常に多いのですが、ターゲットの方々によりわかりやすい訴求を行おうということで、スライドのような構成でサイトを作っています。

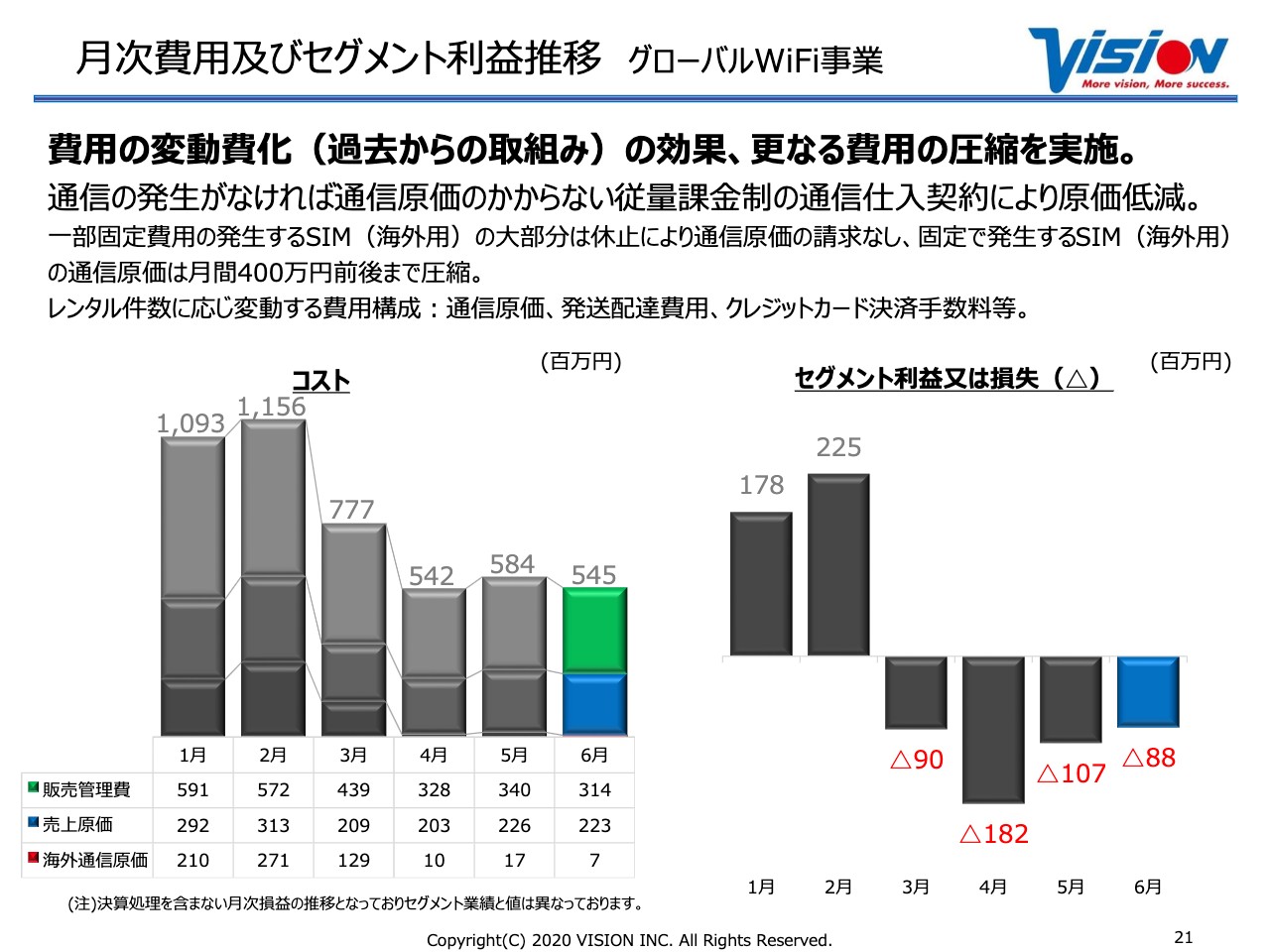

月次費用及びセグメント利益推移 グローバルWiFi事業

先ほどお伝えした月間のコスト変動の原価のところです。海外通信原価は2月の段階で2億7,100万円でしたが、現在は700万円まで圧縮している状況です。そのうちの約400万円は現在海外でご利用中の方にかかるものであり、それらは停止できない状態で売上も出ているため、原価としては残るかたちになります。

つまり、今年のピーク時では月間のランニングコストが11億5,600万円でしたが、現在は5億4,500万円まで下がっており、そこを国内WiFiで埋めにいっている状況ですので、そのあたりをご理解いただければと思います。

またセグメントの利益も徐々に赤字が減少している状態のため、黒字を実現させるために現場で一生懸命がんばっている状況です。

「クラウドWi-Fiルーター」活用

クラウドの「グローバルWiFi for Biz」は海外だけでなく、国内でも使える状態になっています。海外用としてお持ちになる方がたくさんいたのですが、現在は渡航が難しい状況のため国内でご利用いただいています。

コンビニ受取開始

こちらは現在の状況では活用が難しいですが、セブン-イレブンと提携して、セブン-イレブンでの受け渡しができる状況になっています。ピーク時では空港に行列ができる状態だったため、今後世の中の状況が回復した際には、空港で並ばなくても無人で受け取れる仕組み、そしてセブン-イレブンで事前に受け取れる仕組みを用意しました。

現状はeコマースが非常に隆盛のため、宅配ロッカーが埋まっている状況であり、再配達になると受け取れないというリスクがあるため、身近にあるセブン-イレブンを利用いただけるようにしています。

現在は活用は難しい状態ですが、状況が回復した際にはそうした新しい受け渡しチャネルも増えたということです。

無人型店舗の展開加速

先ほどもお伝えした無人化についてです。今後は無人化の店舗展開を加速したいと思っており、準備している状況です。

このようなところも含め、今後は新しい技術開発などが非常に大事になってくるため、グローバルWiFi事業のスタッフ全員を国内WiFi、もしくは情報通信サービス事業に移してはおらず、一部のスタッフは残して、世界中のキャリアと今後の新しい取り組みを進めたり、「密」にならない、あるいは非接触であったり、効率よく商品を渡せるスマートピックアップの完全自動化のフェーズに向けて取り組んでいます。

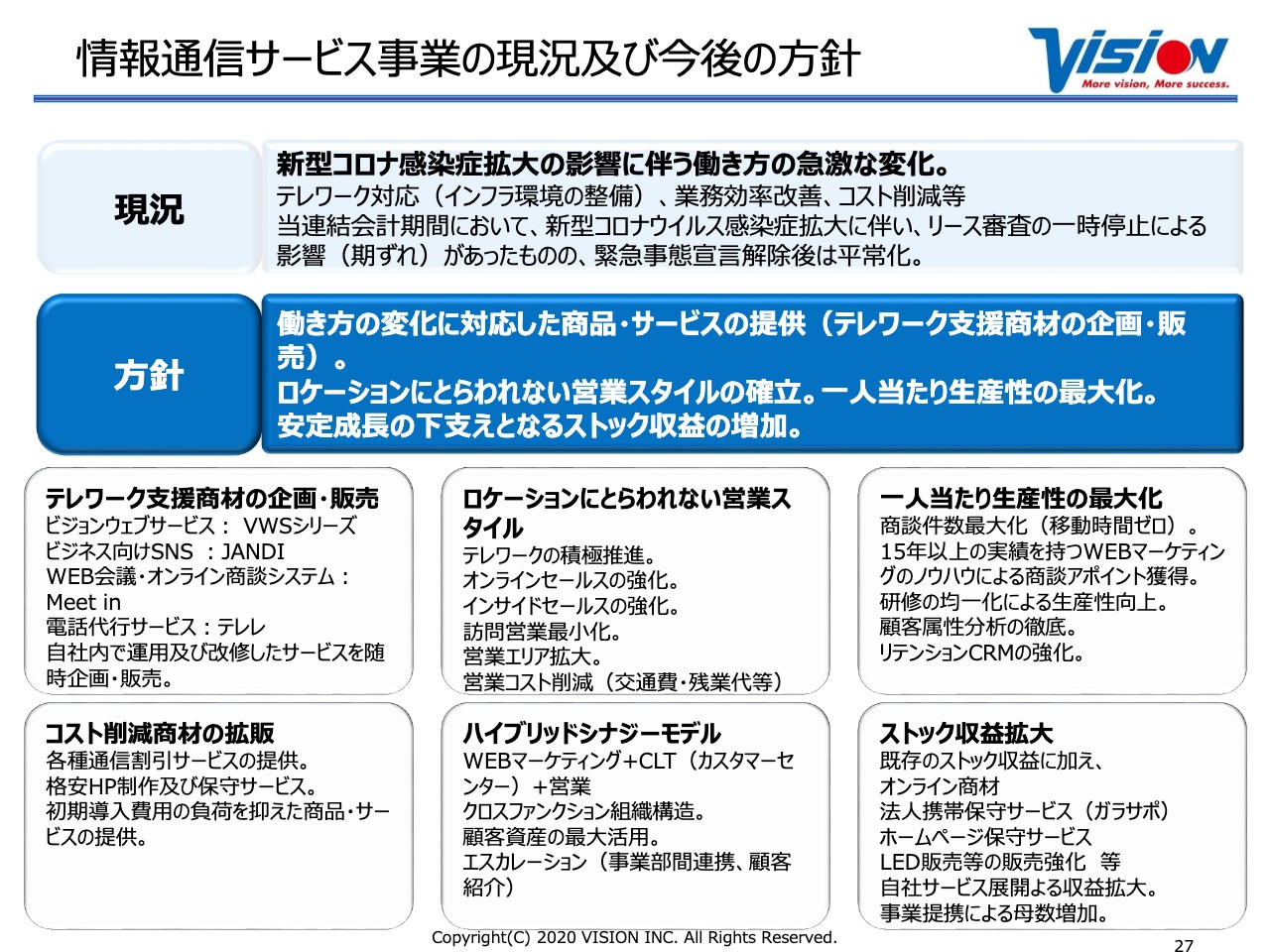

情報通信サービス事業の現況及び今後の方針

このあたりは「釈迦に説法」ですが、当社だけでなく、多くの企業がテレワークに移行しています。また、スライド上部の「現況」の3行目に記載のとおり、上半期に予定していたリース審査のズレはあったものの、それ以外のところは需要自体は平常化しています。しかし、商品やサービスが少しずつトレンドスイッチしていくことが考えられるため、それに順応していくような取り組みを進めていきます。

これまでは、情報通信サービス事業のビジネスモデル自体がグローバルWiFi事業に当て込まれていましたが、今後は先ほどお伝えした反省点のところにも力を入れていかなければいけません。中長期的には、ストックとして、このような状況でも影響を受けにくい企業体質、商品体制、サービス体制を強化していきます。

情報通信サービス事業でも、売れる商品やクロスセルで提供できるサービスが多くありますので、優先順位を決めて、一人当たり生産性の最大化、そして中長期のストックの積み増しを進めていきたいと考えています。

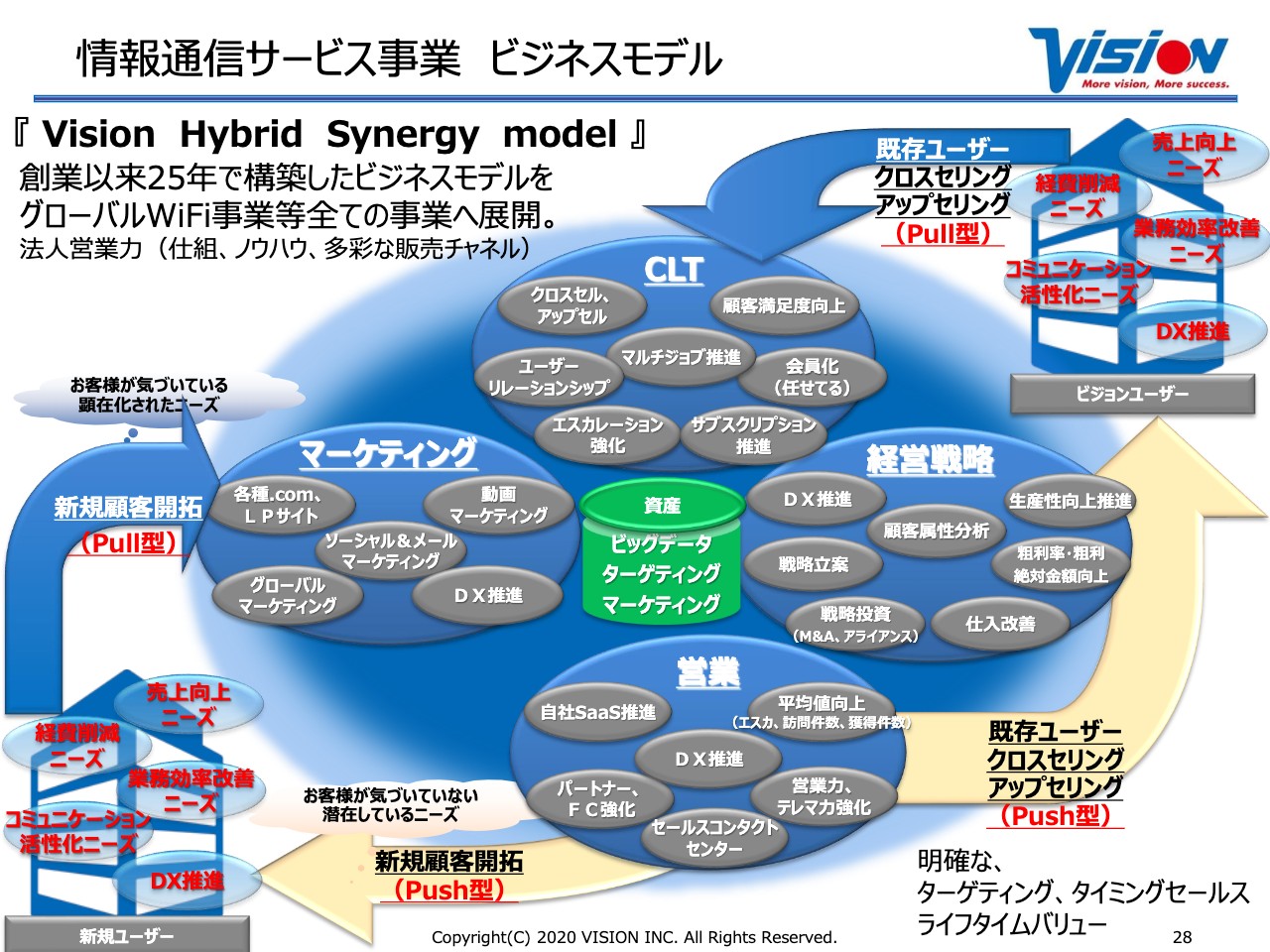

情報通信サービス事業 ビジネスモデル

スライドは「Vision Hybrid Synergy model」です。顧客資産の部分を中心に置いているわけですが、「営業」「マーケティング」「CLT」「経営戦略」の4つの軸で取り組んでいます。

社内で商品を紹介し合ったりするなど、縦割りの組織にならず横の部署にも積極的に紹介することで、1ユーザー当たりで我々の商品やサービスが導入されている数にこだわっていきます。

また、タイミングセールスと言いますか、「ニーズがあるところにアクションできる」ことが一番重要になってきます。まずはロス率を下げ、ロス率を下げれば収益が上がるためお客さまに還元できるといったかたちで、プラスのスパイラルが生じます。ライフタイムバリューを上げていくため、このモデルをさらに進化させていきます。

新型コロナウイルスをきっかけに、中小企業、ベンチャー、スタートアップにおいてもデジタルトランスフォーメーションが大きく加速していくことになるため、我々はそれをしっかり推進できるように集中して取り組んでいきたいと考えています。

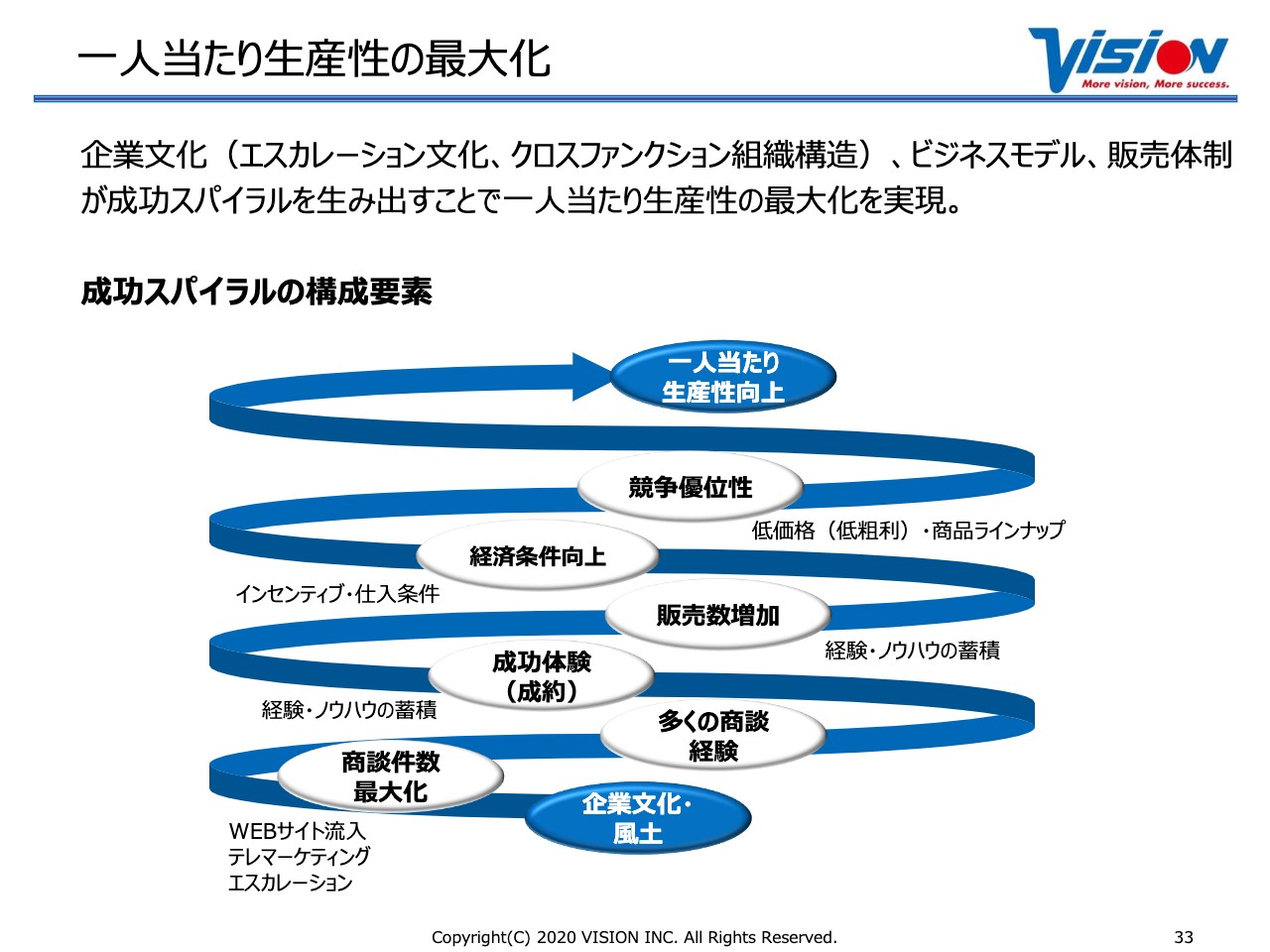

一人当たり生産性の最大化

現在は「企業文化」が非常に大事になってきます。一人当たりの生産数は、一定の時間の中でどれだけ多くの獲得を生み出すことができるのかということになります。そこで、需要があるところを明確化することで一人当たり生産性が上がっていき、価格競争力や仕入れ競争力、もしくは先ほどお伝えした顧客を守っていく「CLT」といったものが強化されます。

これは我々の企業文化の1つですが、事業部間で競争するだけでなく、いかに連携していくかが非常に大事になってくるため、その部分を深掘りして深化させていきたいと思っています。

働き方の変化に対応した商品・サービスの提供

「VWSシリーズ」についてです。「VWS勤怠」は位置情報を取っているため、自宅でタイムカードを押すこともできます。また「JANDI」に関しても、Zoom社のサービスを利用できるよう提携しましたが、文字だけではなく、オンラインでライブでも社内コミュニケーションが簡単にできる非常に便利なサービスです。社内で最初から使っているサービスですが、それらをお客さまに提供するといったところも強化していきます。

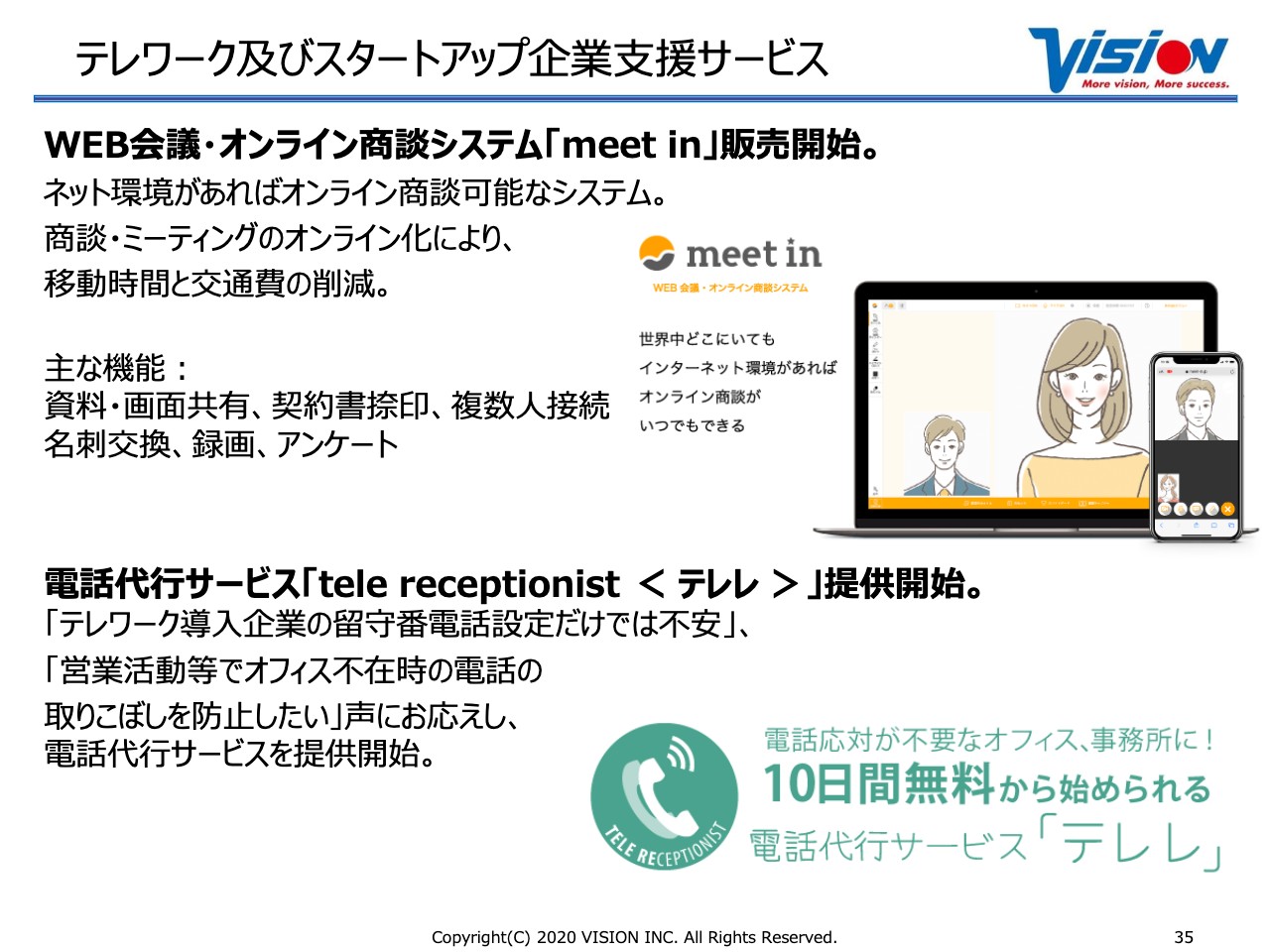

テレワーク及びスタートアップ企業支援サービス

WEB会議・オンライン商談システムに関してですが、Zoomではなかなか営業しにくいところもあるため、当社としては「meet in」という商品を積極的に活用し、またお客さまにも提供しており、しっかり売れているフェーズに入っています。

ニーズに沿った新サービスの提供

ここ最近、非常に売れているサービスが、月額3,980円からホームページを作れる「Vision Crafts!(ビジョクラ)」です。ここは大きな投資を伴わないため、新しい店舗や会社に気軽に導入いただいています。

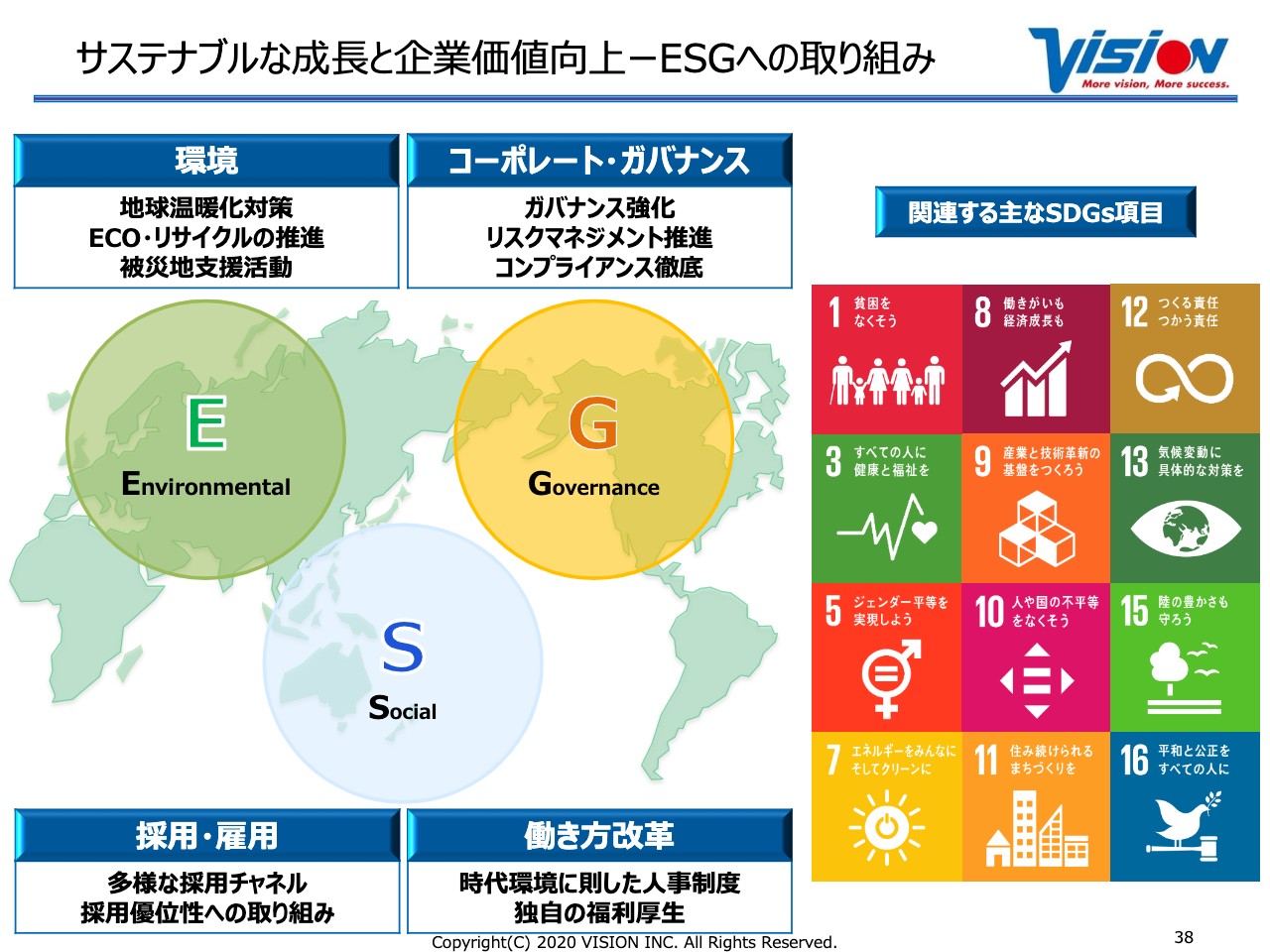

サステナブルな成長と企業価値向上ーESGへの取り組み

過去にもご説明していますが、このような状況でもESG、SDGsには積極性をもって取り組んでいきたいと考えています。

非常に厳しい状況だからこそ、逆を言えば、この環境でお客さまと共にどのように取り組んでいくのか、また仲間たちと共にどのように取り組んでいくのかという課題をきちんと解決していきます。この時期だから元に戻るのではなく、今のうちに成長できるような地盤をしっかり作っていきますので、引き続き応援いただければと思っています。

それでは、2020年12月期第2四半期決算のご説明を終わらせていただきたいと思います。どうもありがとうございました。