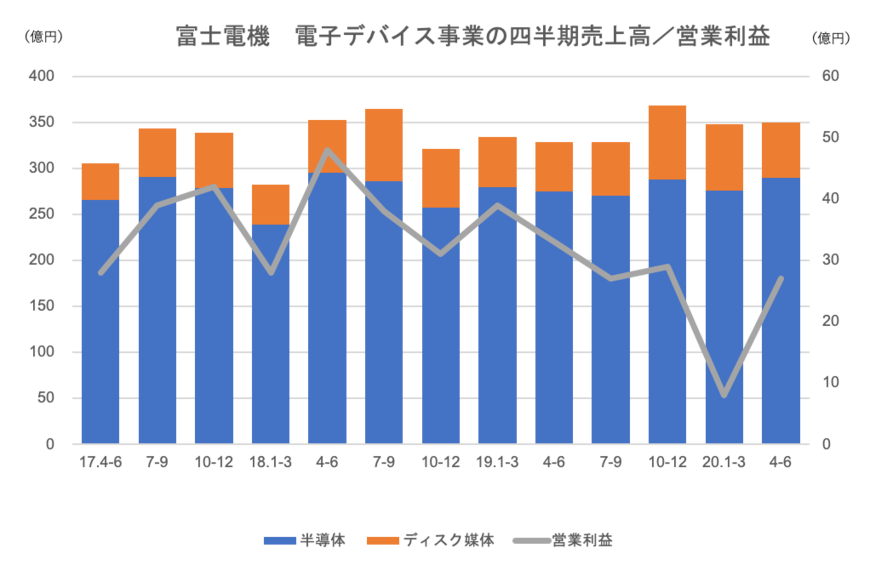

富士電機㈱の2020年4~6月期決算で電子デバイス事業(半導体+ディスク媒体)の業績は、売上高が前年度比6%増の350億円、営業利益は同18%減の27億円だった。半導体は新エネルギーと電気自動車(xEV)向け、ディスク媒体はデータセンター向けが好調で、いずれも売上高が前年同期実績を上回った。

半導体は5%、ディスク媒体は12%の増収

半導体は、売上高が同5%増の290億円だった。分野別の売上構成比は、①産業モジュールが50%(前年同期は47%)、②産業ディスクリートが16%(同20%)、③自動車が34%(同33%)。中国を中心とする新エネ向けとxEV向けのパワー半導体が増加した。利益面では、能力増強に伴う先行投資など費用の増加と為替の影響で減益になった。

ディスク媒体の売上高は同12%増の60億円だった。データセンター向けの増加に加え、顧客の生産が十分できなかったところをバックアップしたことが寄与した。構成比は、ガラス65%、アルミ35%で、ガラスの比率が増加した。パソコン、モバイル向けはSSD(Solid State Drive)の採用が進み、HDDの搭載機種が減少したが、原価低減などで増収増益になった。

受注高の増加はパワー半導体が牽引

電子デバイス全体の4~6月期受注高は前年同期比で9%増加し、このうち半導体は同8%増となった。①が13%減となったものの、中国の新エネ向けやFA向けが伸びて②が16%増になったほか、③はガソリン車向けの減少をxEV向けの増加(同53%増)がカバーして10%増となった。

半導体前工程の4~6月期稼働率は80%強で、8インチはフル稼働だった。自動車向けの在庫は適正レベルにあることから、7~9月期も80%強の稼働率を維持する考え。20年度も継続して増産に向けた設備投資を実行していく。

ディスク媒体の受注も、ニアライン向けの需要拡大によって増加した。

7~9月期の受注もプラスを見込む

7~9月期のパワー半導体の受注も引き続き増加するとみている。産業向けは中国を中心に前年同期比でプラスを見込むが、伸長率は4~6月期から若干減少する見通し。一方で、自動車向けは前年同期比で20~30%増加する見込みだ。xEV向けが好調で、4~6月期からさらに増え、エンジン車向けも4~6月期に対して微増になるとみている。

ディスク媒体に関しては、4~6月期に対応した顧客の生産サポートが終わる分は若干減少するが、前年並みの枚数を受注できる見通しだ。

電子デバイス産業新聞 編集長 津村 明宏