ボトムから反発をうかがい始めた銀行株

年初来低迷を続けてきた銀行株に、底入れの気配が出始めたのかもしれません。

銀行株指数は主要17業種の指数の中で、昨年末からのパフォーマンスが最も悪い業種でした。特に日銀がマイナス金利を導入してから、市場の厳しい評価にさらされてきました。

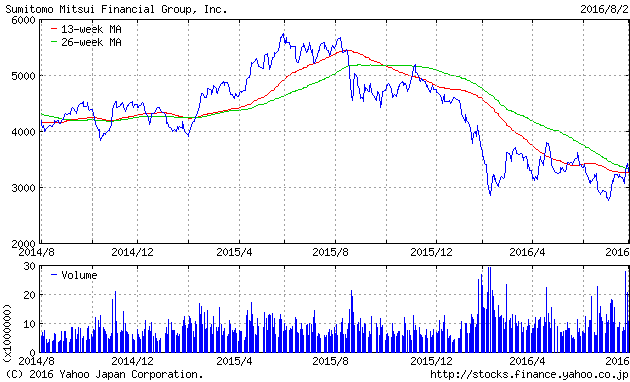

しかし、ここにきて底入れの気配が出始めています。三井住友フィナンシャルグループ(8316)の株価で確認してみましょう。

株価は2015年12月から下落を始め、2016年1月に急落し、3,000円を下回る局面もありました。その後、株価は3,000円台のボックス圏で推移してきましたが、ここにきて13週移動平均線や26週移動平均線を上抜けるかという動きが出ています。半年以上続いた低迷局面を脱していく可能性が高まりつつあります。

銀行株はアベノミクス当初は勝ち組だったが

最近は低迷が著しい銀行株ですが、アベノミクス前半はその恩恵を受けていました。この時期は日銀が量的緩和を導入し、金利が全般に低下、国債の価格上昇によって銀行にはプラスの寄与がありました。また、株高によって個人向けの金融商品の販売手数料が伸びました。さらに、海外の収益の邦貨換算額も増えました。

確かに貸出利鞘の縮小は続きましたが、貸出が伸びていたこと、与信コストが落ち着いていたこと、そして、これまで述べた収益要因が寄与して銀行株にネガティブなムードは少なかったのです。

しかし、ひとたび株式市場全体の上昇が止まった頃から、銀行株高を支えてきた要因にほころびが出始めます。貸出利鞘の縮小が続く一方、与信コストがやや増えはじめ、株式関係損益悪化、個人向け金融商品の販売手数料低下、円高による海外収益の邦貨換算額の縮小が影を落としました。

さらに、今年になり日銀がマイナス金利を導入しましたが、これが株高・円安につながらず、しかも資金需要が劇的に増加したわけでもなかったため、銀行収益が八方ふさがりの状況になってしまったのです。

日銀による金融政策の本格的レビューが9月に

主要銀行の4-6月期の決算が発表されましたが、大手5行の連結最終利益は対前年同期比▲27%減となっており、業績の底入れを感じさせるとは言えません。

しかし、9月の日銀政策決定会合でこれまでの金融政策を本格的にレビューすることとなり、銀行収益にプラスになる政策変更があるのではないかという期待が出ています。これが最近の銀行株反発の最大の原動力になっているのではないでしょうか。

三菱東京UFJ銀行が「国債市場特別参加者」( プライマリー・ディーラー)の資格を国に返上したことは記憶に新しいですが、銀行に不評のマイナス金利政策をやめるという可能性もないわけではないでしょう。

銀行株が下値を固めて上昇に転じるには

しかし、日銀に劇的な政策変更を期待するのは難しいでしょう。年率2%の物価上昇が適切な目標かは別にしても、政府と一体でデフレ脱却の旗を下ろすかどうかは予断を許しません。仮にマイナス金利をやめるとしても、それだけでは株価は2016年年初の水準に戻るのみではないでしょうか。

今、銀行にとって一番の課題は、貸出利鞘を改善させるほどには資金需要が強くないことなのではないでしょうか。貸出が伸びるにしても、貸出金利が上がらないうちは本業での収益体質が改善したとは言えません。4-6月期の決算を見ると、わずかにこの点に改善の兆しも見えますが、まだまだ序の口です。

人口の高齢化と減少が進む中、国内の資金需要が急激に増えるとは考えにくいと思われます。貸出に対して預金が超過している状況を少しでも早く解消し、さらに金融機関数を集約することが、銀行が利鞘を改善するには不可欠でしょう。

話を三井住友フィナンシャルグループ株に戻しますと、2016年のボックス圏である2,900円から3,800円までのレンジの上限までは株価が回復しても不思議はありません。

しかし、このレンジを上抜けていくには、株式市場の活況(役務収益の増加および株式売却益の計上)と、銀行業界の再編という2つのカタリストが必要に思います。どうやってボックスのレンジを上抜けるのか、大いに注目したいと思います。

LIMO編集部