2020年6月15日に動画にて公開された、トビラシステムズ株式会社2020年10月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:トビラシステムズ株式会社 代表取締役社長 明田篤 氏\nトビラシステムズ株式会社 CFO 後藤敏仁 氏

2020年10月期第2四半期決算説明

明田篤氏(以下、明田):こんにちは。トビラシステムズ株式会社代表取締役社長の明田篤です。本日は、当社の2020年10月期第2四半期決算についてご説明します。

本日の決算説明の流れですが、はじめに簡単に事業概要として当社の事業を説明させていただき、その後ハイライトをご説明します。

「3.2020年10月期第2四半期決算概要」「4.2020年10月期通期業績見通し」「5.2020年10月期第2四半期アクション計画進捗状況」までご説明します。 「6.競争優位性」以降については、参考資料のみとさせていただき、説明は割愛します。

では、まずトビラシステムズの事業概要についてご説明します。

企業理念

まず、当社の企業理念をご説明します。当社は「私たちの生活 私たちの世界を よりよい未来につなぐトビラになる」という企業理念のもと、テクノロジーで社会の課題解決に挑んでいきたいと考えています。

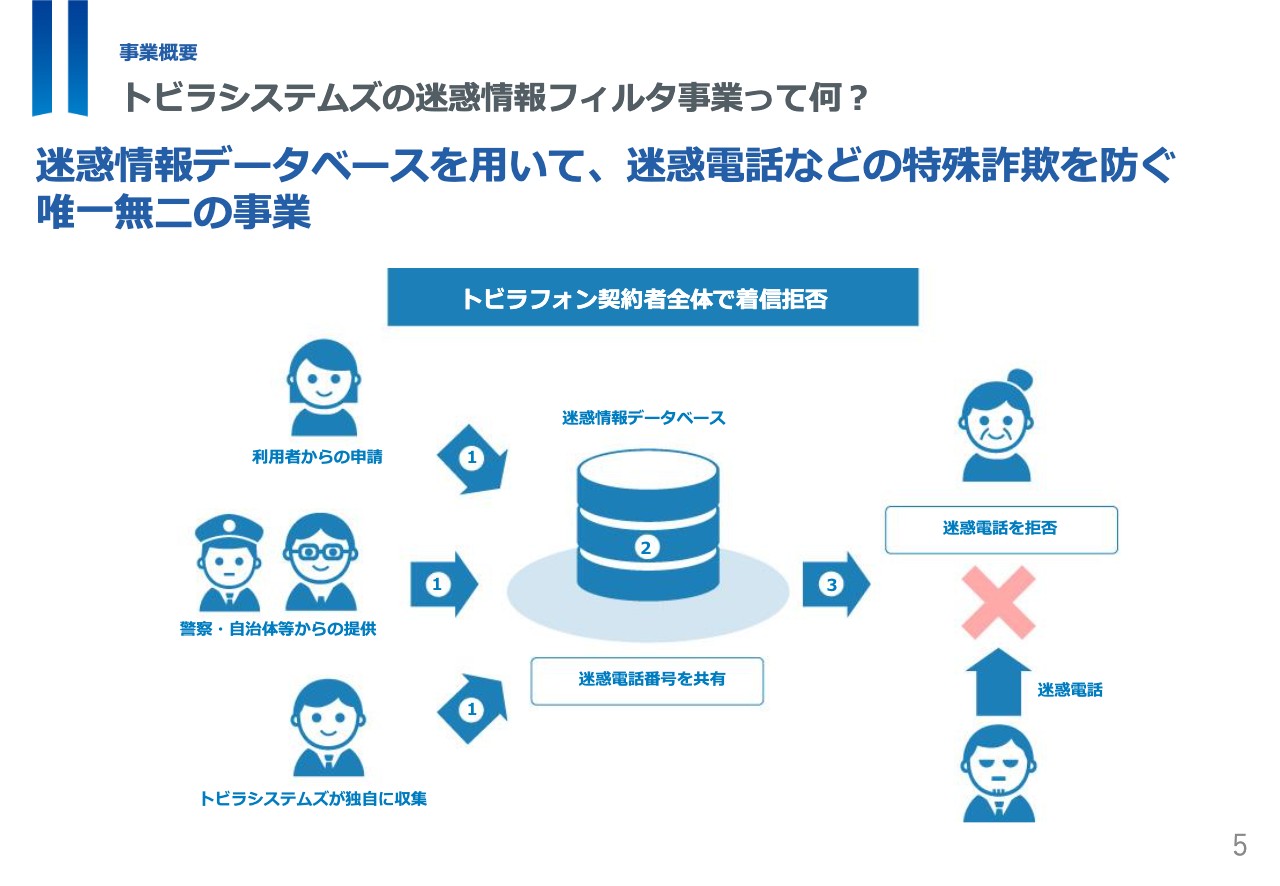

トビラシステムズの迷惑情報フィルタ事業って何?

当社の主力事業である迷惑情報フィルタ事業は、ニッチではありますが、事実上競合の存在しないサービスです。

警察との提携により、日々犯罪に使われた番号情報などをデータベース化しています。また、独自の調査情報、利用者のみなさまの着信拒否情報や発着信統計情報などをデータベース化し、独自のアルゴリズムで迷惑な電話をフィルタするサービスを提供しています。

特殊詐欺など犯罪から守られるだけでなく、多くの方が迷惑と感じるようなセールス電話の着信もアラート表示します。

最近では、給付金をかたった詐欺電話、詐欺メールや新型コロナウイルスの社会問題に乗じた詐欺が話題となっていますが、当社データベースでは素早くこのような動きをとらえ、フィルタすることができています。

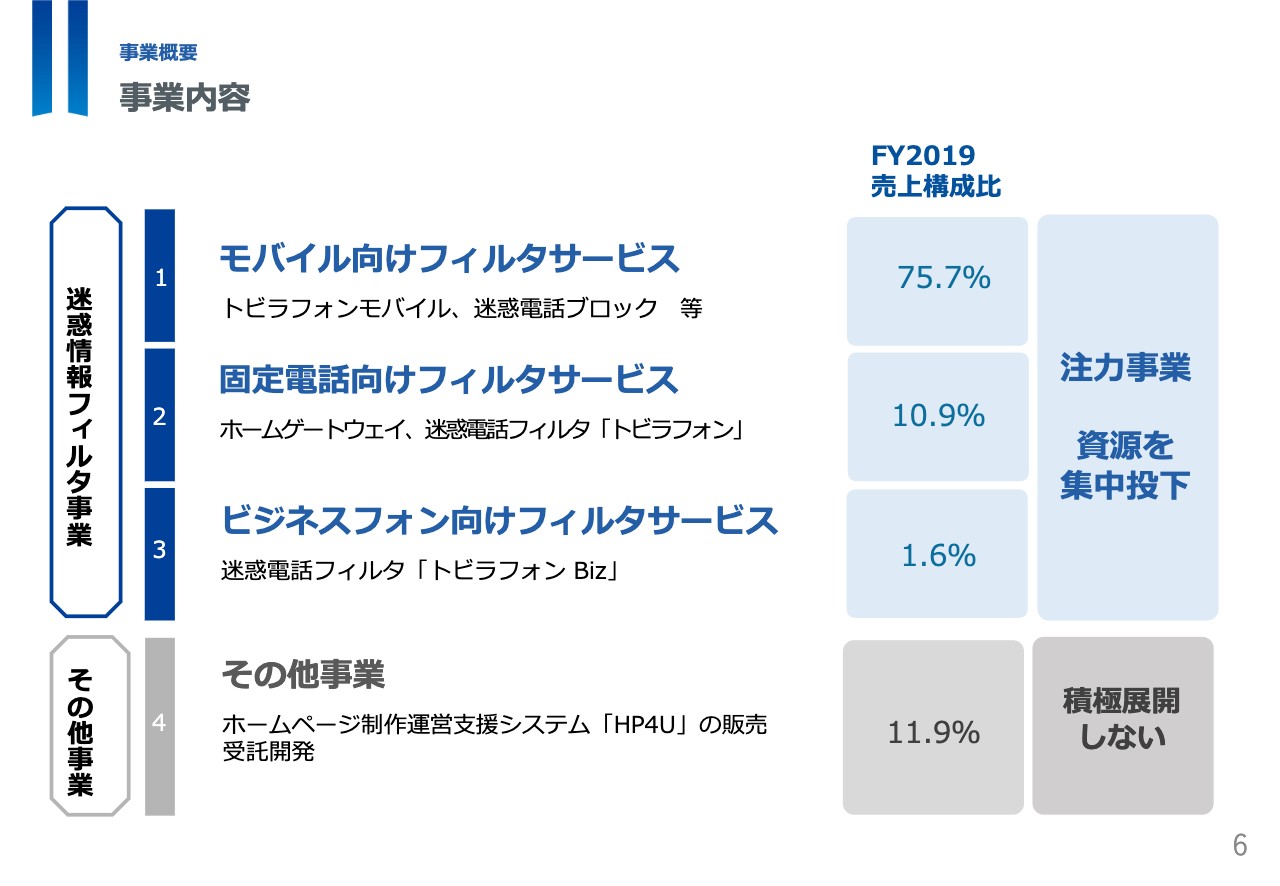

事業内容

この迷惑フィルタを用いて、モバイル向け、固定電話向け、ビジネスフォン向け、と様々なかたちでサービスを提供しています。

2019年10月期においては、迷惑フィルタ事業が売上全体の約88%を構成しています。そのなかでも特に売上構成比が大きいのがモバイル向けフィルタサービスです。

その売上構成比は約75.7%となっており、今後の3年程度の売上成長が最も期待できるサービスとなっています。

次に固定電話向けフィルタサービスが、売上構成比の約10.9%を占めています。

固定電話向けフィルタサービスの成長は、モバイル向けよりも時間としては長くかかる可能性がありますが、成長ポテンシャルはモバイル向け以上に大きいと考えています。

ビジネスフォン向けフィルタサービスの売上構成比は現状約1.6%ですが、将来の収益の柱に育てたいという思いから、現在積極的に投資を行なっているサービスとなっています。

最後に「その他事業」として、ホームページの月額モデルの事業や受託事業として過去に開発したシステムの保守サービスを手がけています。

収益性と成長性の観点から迷惑情報フィルタ事業に資源を集中投下しており、「その他事業」は積極的に展開しない方針ですので、以後説明は省略します。

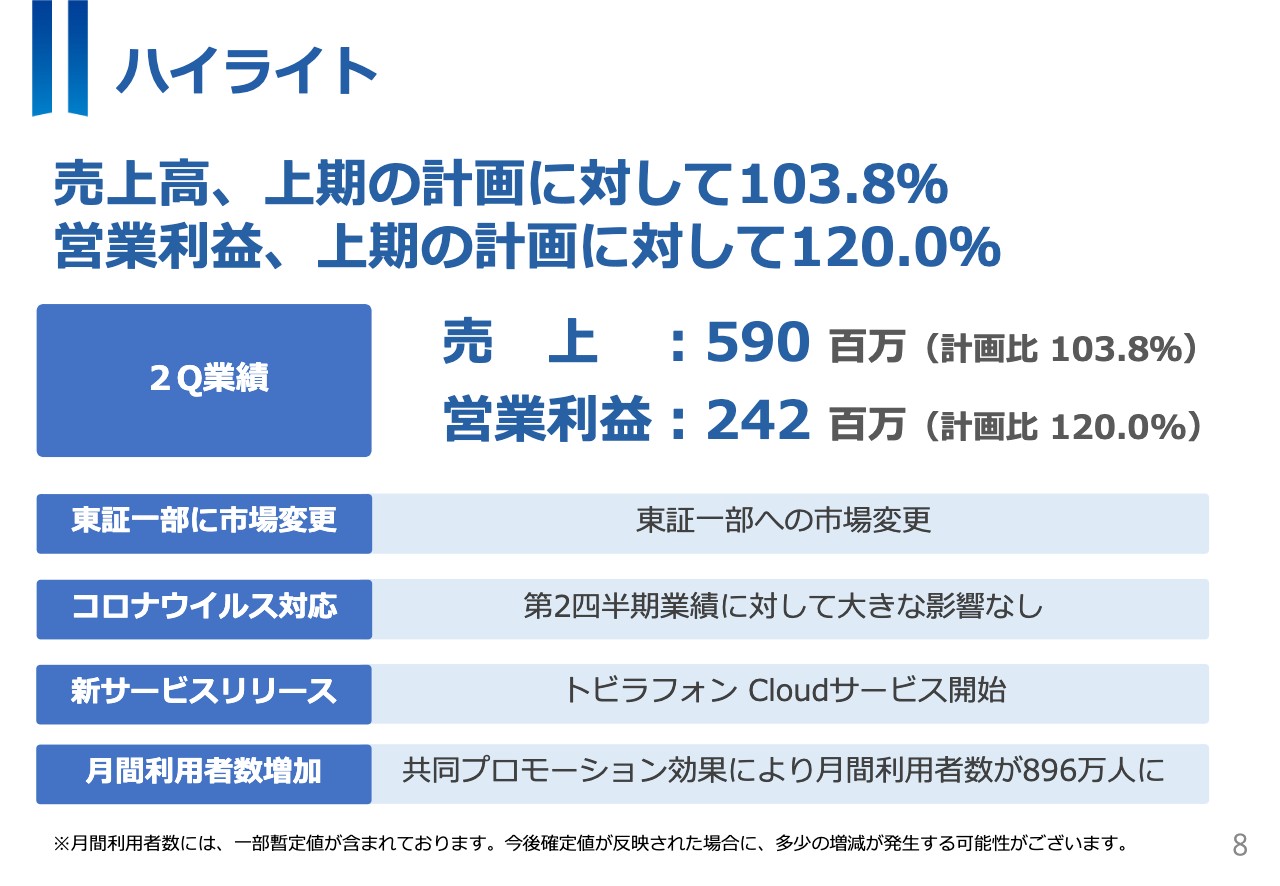

ハイライト

2020年10月期第2四半期累計期間ハイライトについてご説明します。

当第2四半期は、売上高及び営業利益共に上期計画を上回る成果を達成できました。

売上高は5億9,000万円で、上期の計画に対して3.8%の上振れとなりました。営業利益は2億4,200万円で、上期の計画に対して20%の上振れとなりました。

当社の事業計画として、既存収益基盤の強化の一環であるモバイル向けサービスの収益拡大に取り組んできたことの効果がしっかりと出ました。詳細は後ほどご説明しますが、向こう2年から3年の成長のために取り組んできたことの成果がしっかり出つつある状況です。

さらに長期の成長のため、次の成長の柱を育成する目的で、新サービスのリリースも実現できました。

新型コロナウイルスにより、経営環境としては非常に不透明な状況ではありますが、焦らず一つ一つ計画してきたことを前に進めることができています。

ハイライトトピックスとしてご紹介できるのは資料に記載の4点ですが、魅力的な会社にするため、企業価値をあげるための取り組みについては、社員と一丸となって地道に一歩一歩前進させています。

「テクノロジーで社会課題の解決に挑戦する」。当社にはこのような思いに賛同した社員が集まっています。

毎日のように流れるニュースや報道を見ながら、一人一人が自発的に自分たちでできることを考え、チームで検討しています。

実現できていないアイディアもたくさんありますが、厳しい経済環境のなかで困っている団体に無償でサービスを提供するなど、少しでも当社のサービスがお役にたてる事を考えて、取り組んでいます。

さまざまな取り組みを通じて、会社とともに人もしっかりと成長してきていることを実感しています。

では、当期のハイライトとして「東証一部への市場変更」「コロナウイルス対応」「新サービスリリース」「月間利用者数増加」の4点についてそれぞれご説明します。

東証一部に市場変更

当社は2020年4月27日に東証一部市場への市場変更を達成しました。昨年4月25日に東証マザーズへ上場してから、1年間でここまで来ることができました。業績の成長や内部体制の拡充など、しっかりと進められたと考えています。

株主のみなさま、取引先のみなさまなど、当社を応援し、支え続けてくださっているみなさまには、社を代表して、改めて厚く御礼申し上げます。

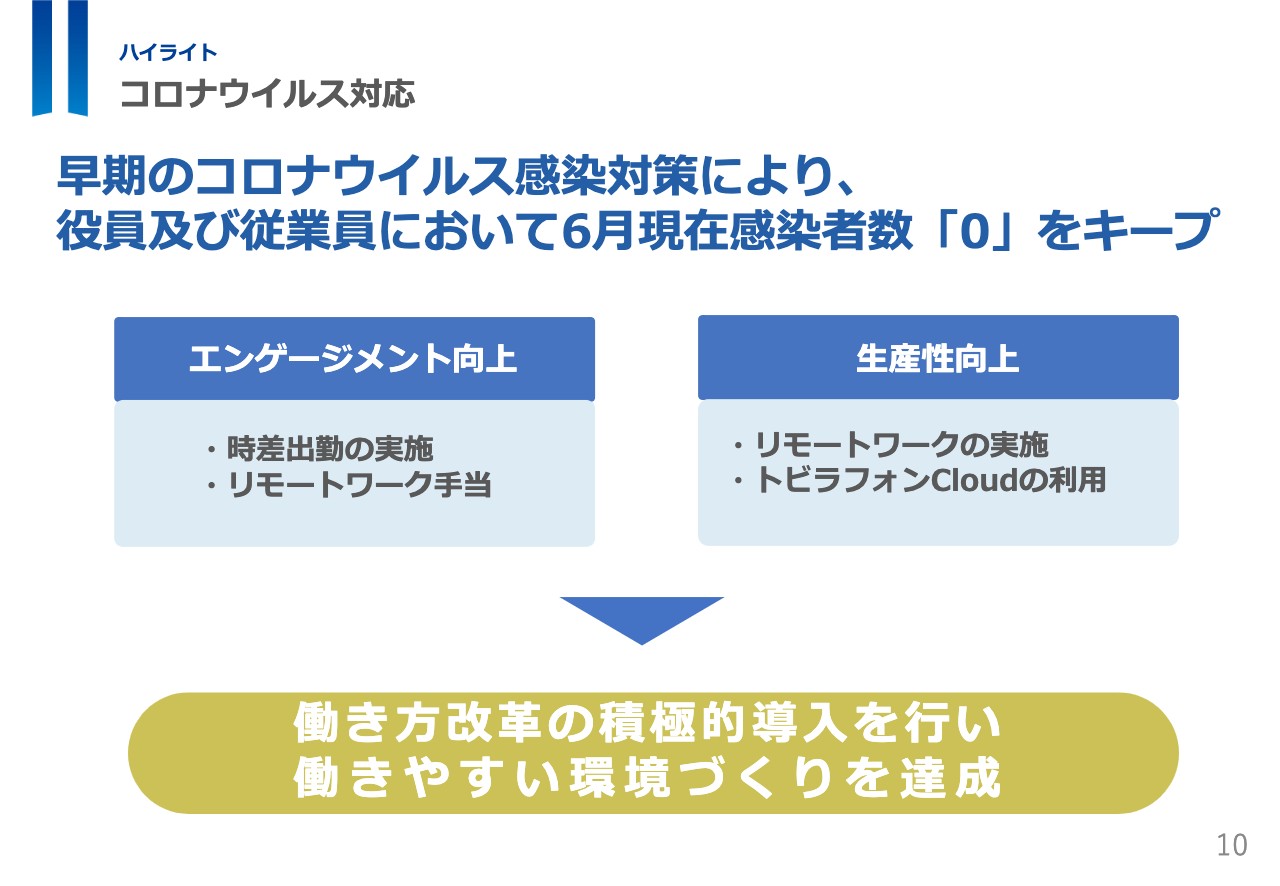

コロナウイルス対応

次に、「コロナウイルス対応」についてご説明いたします。当社は2月下旬ごろから新型コロナウイルス感染対策として時差出勤、交代勤務やリモートワークを導入することにより、現在においても感染者数「0人」を維持しています。

他社と比較してもかなり早い段階で判断できたと考えていまして、混乱のないように勤務体系をシフトできました。

事業運営についても様々なITツールを使用し、社内の情報共有や進捗管理を行なっています。

今回のような緊急事態においても、素早く勤務体系をシフトさせ、混乱なく今までどおりに業務を遂行できています。

また、新サービスであるトビラフォン Cloudも有効に活用され、スムーズな業務運営に役立っていると実感しています。

当社の成長を支える大切な社員の健康や命を守りながら、大切な取引先のみなさまに大きな迷惑をかけることなく業務ができたことは、非常に良かったと思っています。

まだまだ新型コロナウイルスのリスクが無くなった訳ではありませんが、次に同じような事態が来ても、混乱することなく事業継続できるノウハウを習得できたと感じています。

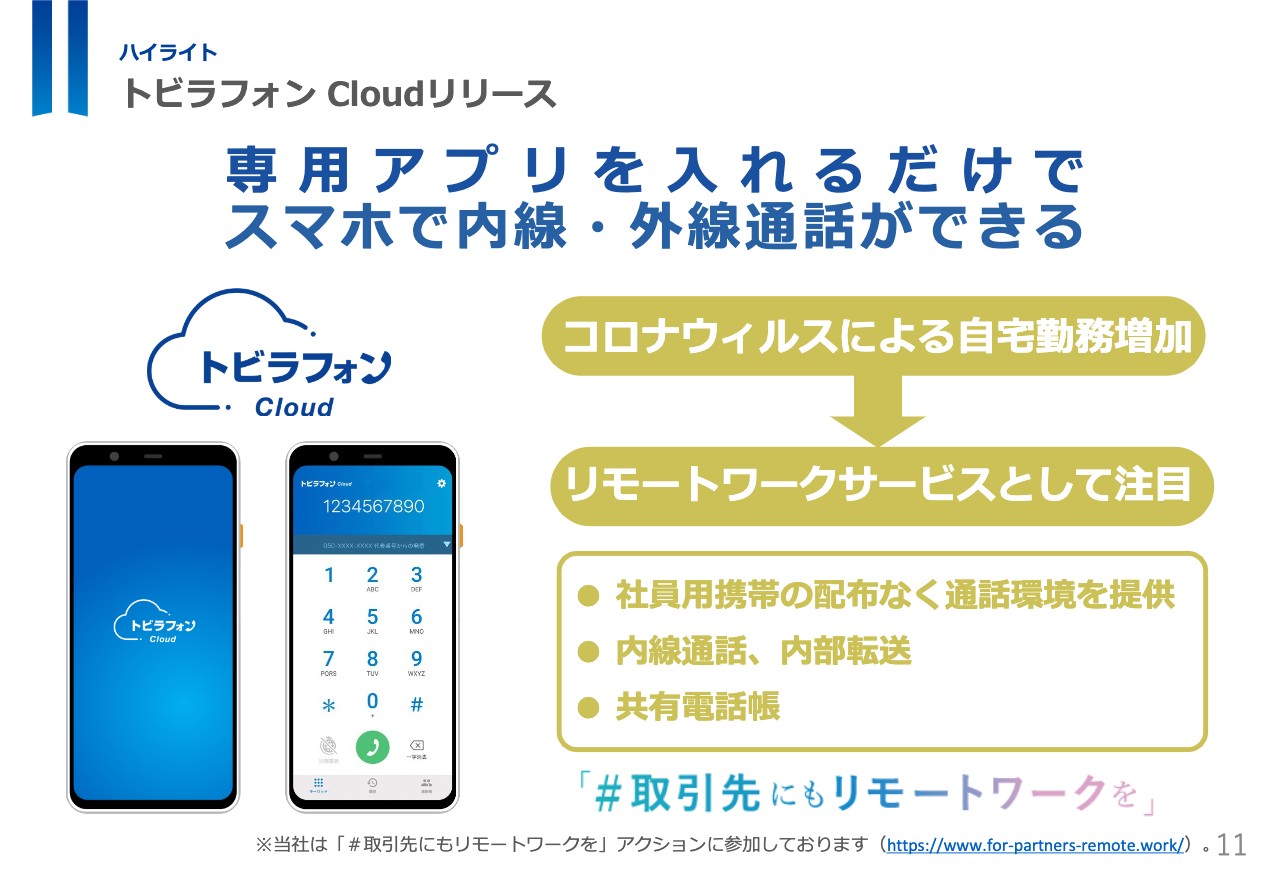

トビラフォン Cloudリリース

次に3つ目のテーマである「トビラフォン Cloudリリース」についてご説明します。

当社は2020年3月30日にトビラフォン Cloudをリリースしました。

このサービスは、専用アプリをインストールするだけで、スマホで内線・外線通話ができるサービスであり、昨今需要が高まっているテレワークサービスとして非常に有効なサービスとなっています。

今回の緊急事態宣言時のように急に自宅勤務となりますと、社員間のコミュニケーションやお客さまとのコミュニケーションでテレビ会議が活用されるケースが目立ちましたが、会議以外で個別に電話で相談するというケースも結構あったのではないかと感じています。

かといって、社員一人ひとりに社用携帯を準備するにも時間もないし、コスト面でも非常に大きな負担になります。

このアプリであれば、素早く契約数を調整して、最短で翌日には使えるようになります。通話料は会社負担となりますし、個人情報等のセキュリティ保護にも有効です。

様々なメディア・報道においてもご紹介いただいており、注目を集めています。

プライベートで電話を使う機会は減っていますが、仕事においては未だに重要なツールです。

新型コロナウイルスで、手軽さの面から電話での相談やコミュニケーションが見直されました。

この電話という古くて新しいテーマにイノベーションを起こしたいと考えています。

焦らず、しっかりと成長させていくように努力していきますので、今後にご期待ください。

月間利用者数の増加

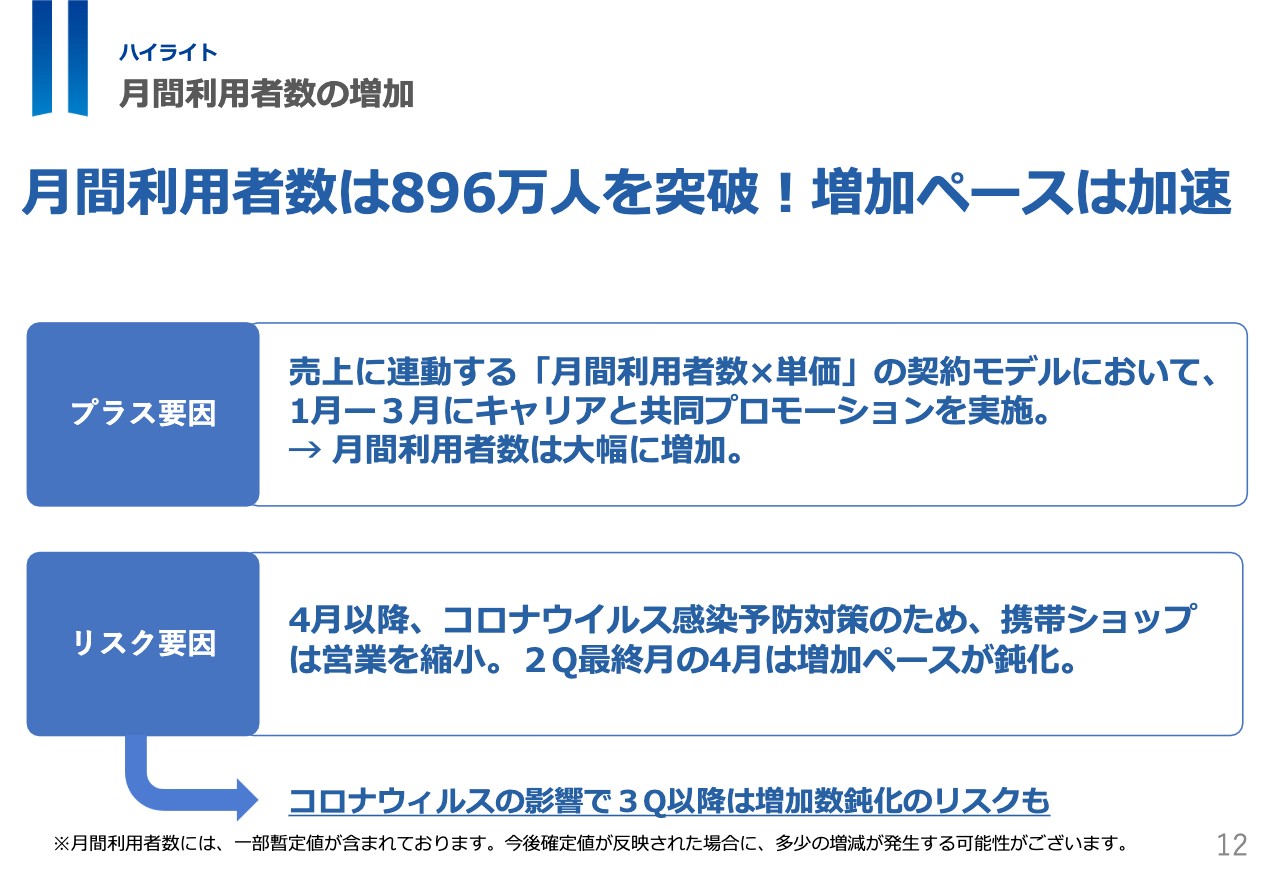

最後に「月間利用者数の増加」についてご説明します。

月間利用者数は896万人を突破し、増加ペースは引き続き加速傾向にあります。当社のサービスは携帯電話のオプションパックに含まれる形で提供されており、月間利用者数のポテンシャルはまだまだ大きいと考えています。

当四半期における利用者数増加の要因は、キャリアとの共同プロモーションが効果を発揮したことです。これにより、計画を上回る利用者数の増加が実現できました。

一方で、四半期の最後の1ヶ月である4月以降においては新型コロナウイルス感染予防対策として携帯ショップが一時営業を縮小していたことに伴い、利用者数の増加ペースが例月より鈍化しました。

現在は緊急事態宣言も解除され、私たちの生活も少しずつ元に戻りつつありますが、感染の再拡大に伴う再自粛や経済活動の戻り方などによっては、今後は思ったほど伸びないというかたちで影響が出る可能性もあります。

では、ここから、第2四半期決算概要についてCFOの後藤よりご説明します。

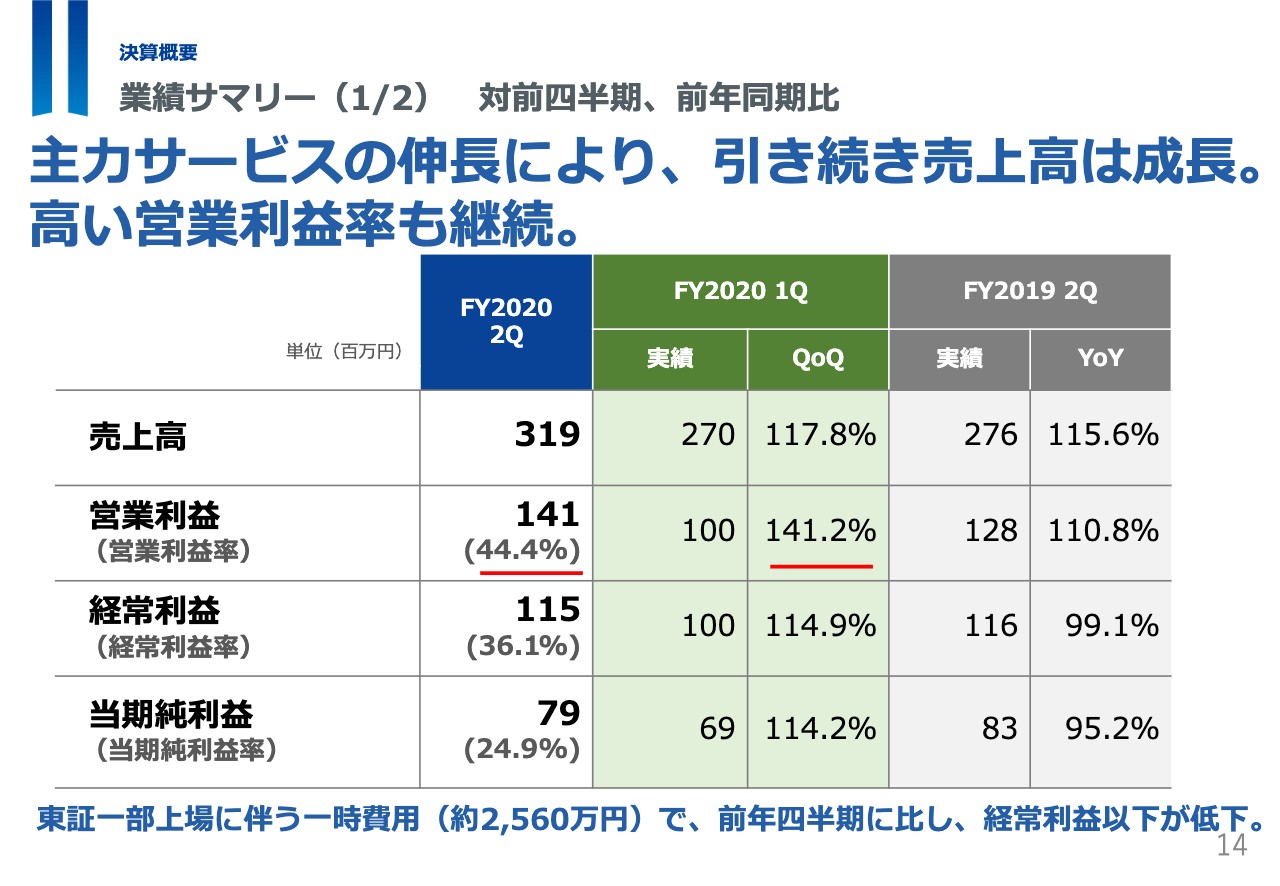

業績サマリー(1/2) 対前四半期、前年同期比

後藤敏仁氏:業績サマリーの1つ目は、対前四半期の推移および、前年同期比です。

第2四半期の売上高は3億1,900万円、対前四半期では17.8%の増加で、計画以上の増加ペースとなりました。営業利益については、1億4,100万円、対前四半期で41.2%の増加で、計画を大幅に上回る増加ペースを実現できました。

注目していただきたいのは営業利益率で、当四半期の営業利益率は44.4%と非常に高い利益率を実現できています。

昨年4月に上場してから、財務計画として、まずは市場のみなさまに信頼いただける企業になることを一つの課題設定として、高い利益率でのトラックレコード、実績を最低1年間は証明していく必要があると考えて進めています。

当四半期については、この点についてしっかりとお示しできたと考えていますし、一部研究開発等の投資、あるいは先行投資としての広告宣伝も行なっていますので、もっと絞ろうと思えば、まだ余力はあるという状況です。

新型コロナウイルスにより経済活動が大きく縮小されたこの時期にこの数字がお示しできたことで、当社のビジネスモデルの安定性や利益率の高さ、成長性をお示しする上では良いトラックレコードが作れたかと考えています。

また、前年同期比においても、売上高は15.6%増、営業利益も10.8%の増加となりました。昨年第2四半期はストックモデルではない一過性の売上やそれに伴う利益も大きい時期でした。また未上場であったことからコスト体質も今よりも軽かったと言えますので、前年同期比で増収増益が実現できたというのは、成長のペースが早まったと認識しています。

なお、経常利益及び当期純利益については東証一部上場に伴う費用が計上されていることに伴い、一時的に利益率が低下しています。

本来であれば、営業利益と経常利益はほぼ同じ水準となりますので、第3四半期以降はこの程度の水準になると思います。

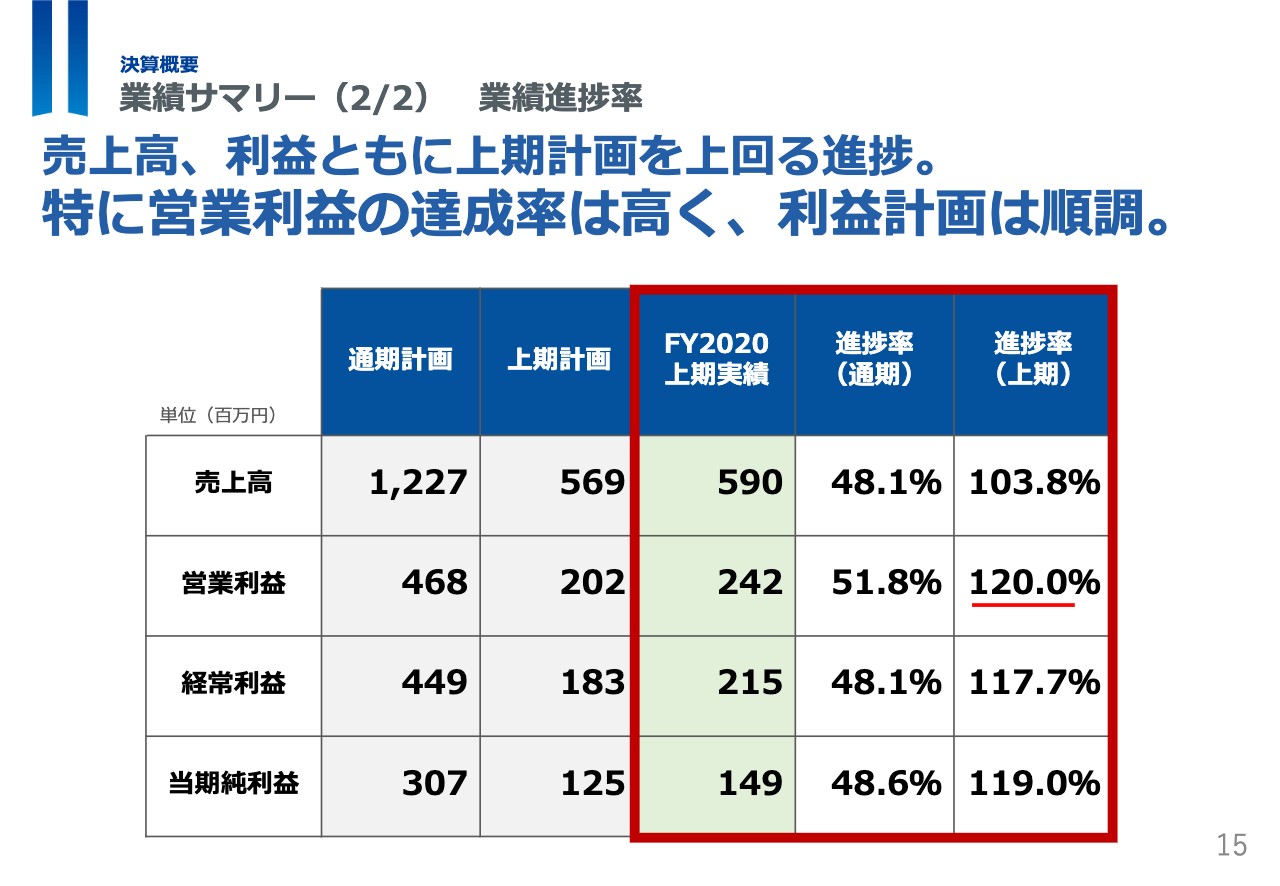

業績サマリー(2/2) 業績進捗率

業績サマリーの2点目は、今期の業績予想に対する進捗率の状況です。

売上高は、通期の業績予想が12億2,700万円に対して上期実績が5億9,000万円、進捗率は48.1%となりました。また、上期の業績予想値は5億6,900万円ですので、計画を3.8%上回るかたちで上半期を折り返すことができました。

当社は、ストック型のビジネスモデルとして四半期ごとに積み上がる特徴がありますので、この進捗率は当社としては少し貯金ができた状態です。

営業利益につきましては通期の業績予想が4億6,800万円です。上期実績は2億4,200万円で、進捗率は51.8%となりました。また、上期の業績予想値は2億200万円ですので、計画を20%と上回るかたちとなりました。

全体として、利益計画は順調に推移しています。

この1年を振り返ってみてみますと、売上高はほぼ計画通りで推移していて、利益については比較的進捗が良い状態が続いています。

しっかりと利益計画をコントロールできている反面、売上についてはやや伸び率が物足りないというご意見も頂いています。

この点については、ようやく売上高を伸ばすことにチャレンジできるトラックレコードが重ねられたかという思いもあり、今期に貯金できている分の利益等を活用しながら、中長期の売上成長に有効な投資等にも少しずつお金を使える段階にきたと考えています。

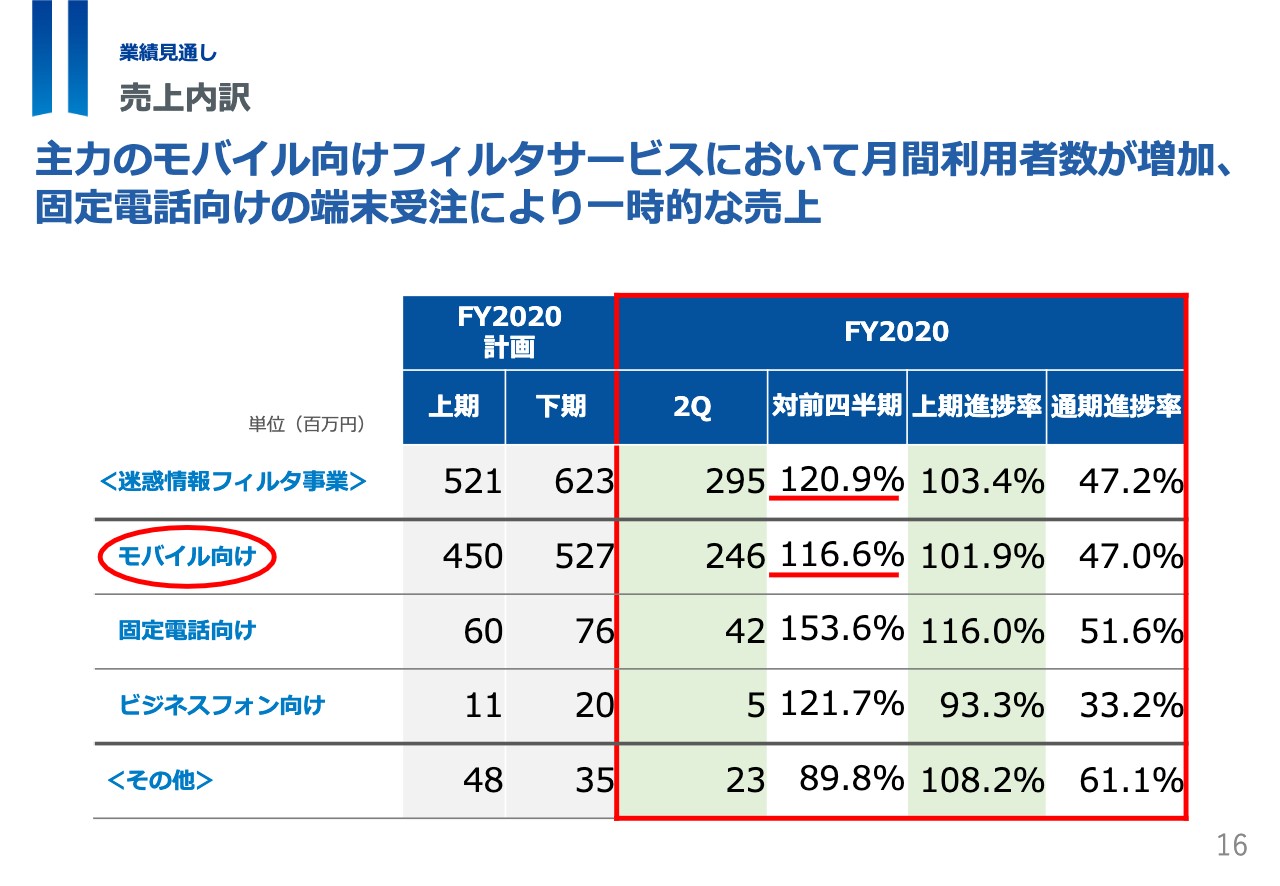

売上内訳

売上の内訳についてのご説明です。主力の迷惑情報フィルタ事業は当四半期において2億9,500万円、対前四半期20.9%増となりました。

上期進捗率をご覧いただきますと、ビジネスフォン向けを除く全てのサービスで計画を達成できています。

なかでも、モバイル向けフィルタサービスにおいては月間利用者数が順調に増加しており、 ハイライトにおいてもご説明したとおりプロモーションによる効果が大きく反映されています。

ビジネスフォン向けについては、対面の営業活動や現地設置工事を伴うビジネスモデルであることから、新型コロナウイルスの影響を受け、計画達成とはなりませんでした。

また、特殊なのが固定電話向けで、対前四半期で53%以上の伸びとなっています。

電話機に取り付けるタイプの迷惑電話フィルタ装置「トビラフォン」という端末が1,500台程度のロットで受注でき、この四半期で大きくのびています。

売上の伸びのうち端末販売代金が大きいということは、これはストックではないため、次の四半期において新たに同程度の受注がなければ減少となる可能性もあります。

当社の戦略は端末販売で売上や利益を伸ばすということではなく、限界利益率の高いライセンス販売を伸ばすことが主な戦略ですので、端末の販売についてはもともと積極的ではありません。「ご要望があれば承る」というスタンスで、限りあるリソースを成長分野に振り向ける意味でも、今後も端末販売を推進するということはしません。

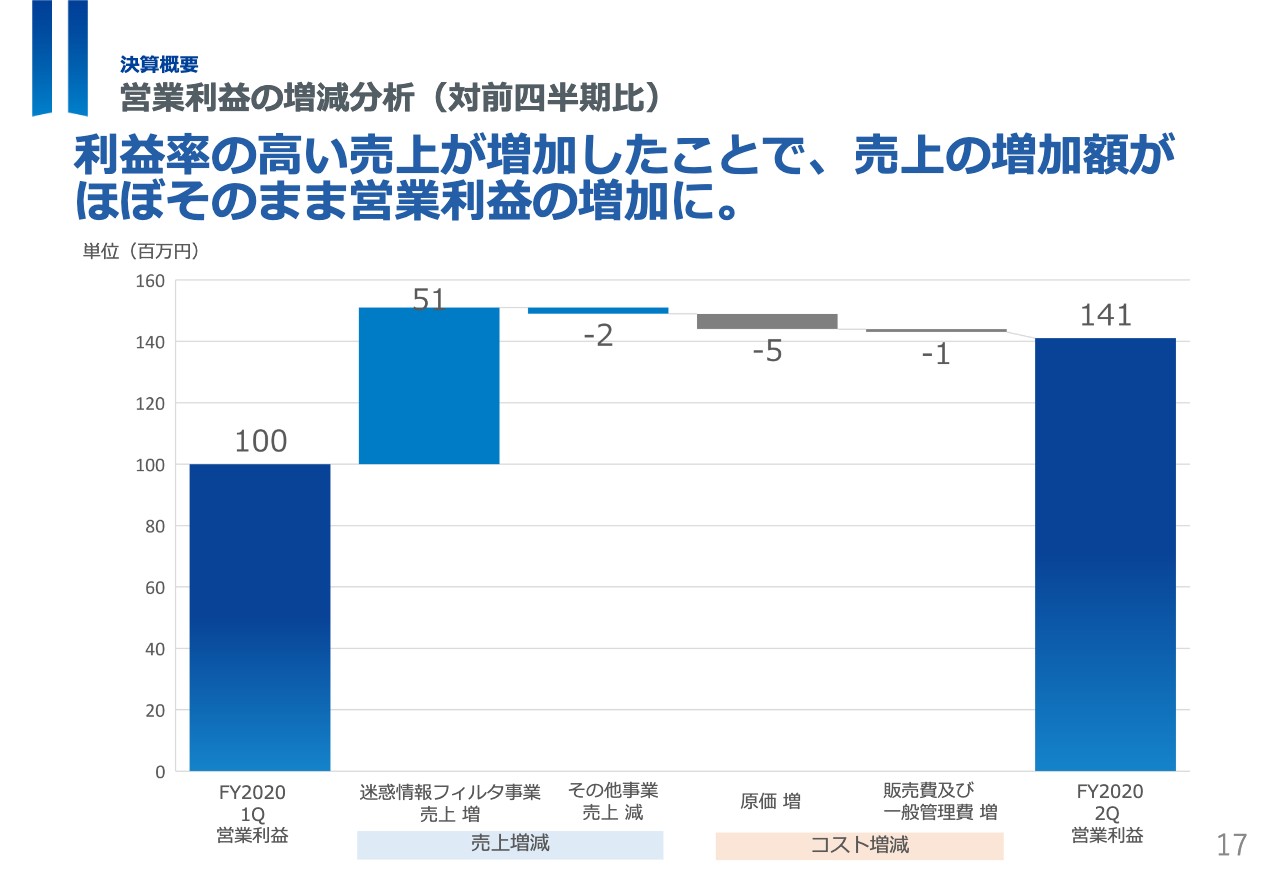

営業利益の増減分析(対前四半期比)

営業利益の増減分析です。グラフを見ていただいてお分りいただけると思いますが、主力事業である迷惑情報フィルタ事業の売上増加がほぼそのまま利益の増加に繋がっています。

当社のビジネスモデルは売上の増加にともなって一定の割合でコストの増加が発生するものではないということが改めてご理解いただけるかと思います。

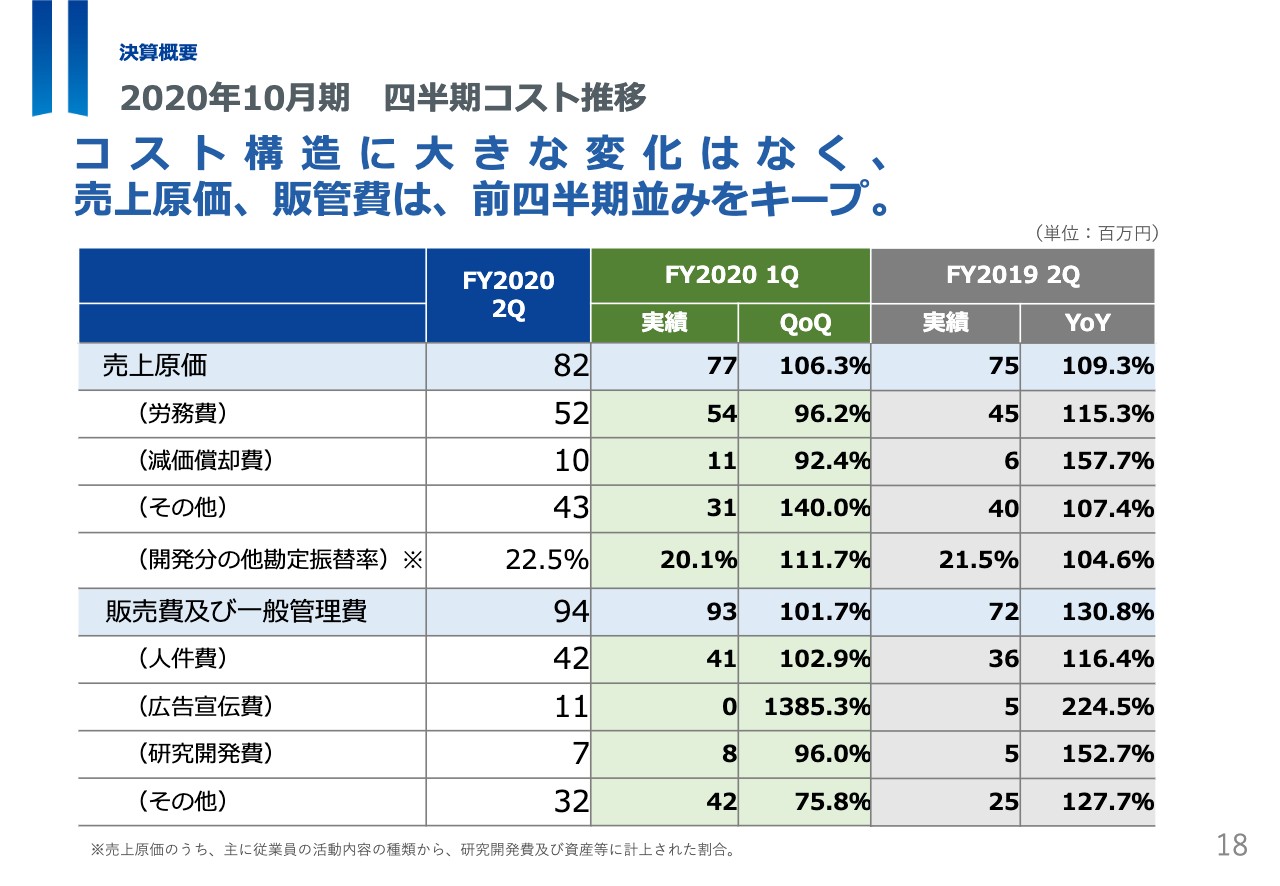

2020年10月期 四半期コスト推移

四半期のコスト推移についてご説明します。売上原価は対前四半期で500万円ほど増加しています。内訳は、「その他」として固定電話向け端末販売に伴い売上原価が計上されています。

また販管費についてはほぼ前四半期並みとなっていて、その内訳として前四半期においては本社移転費用が計上されていましたが、それがないことにより1,000万円減少したものの、広告宣伝費が1,100万円計上されており、相殺され前四半期並みとなっています。

概ね計画どおりにコストはコントロールできています。

第2四半期は、新型コロナウイルスで社会全体が自粛モードになり、通勤等も発生していない状況であるため、通常よりもコストが抑制された印象を持っています。

今後もこの水準を目安としながら、売上げの成長のためにコストを振り分けていきたいというイメージを持っています。

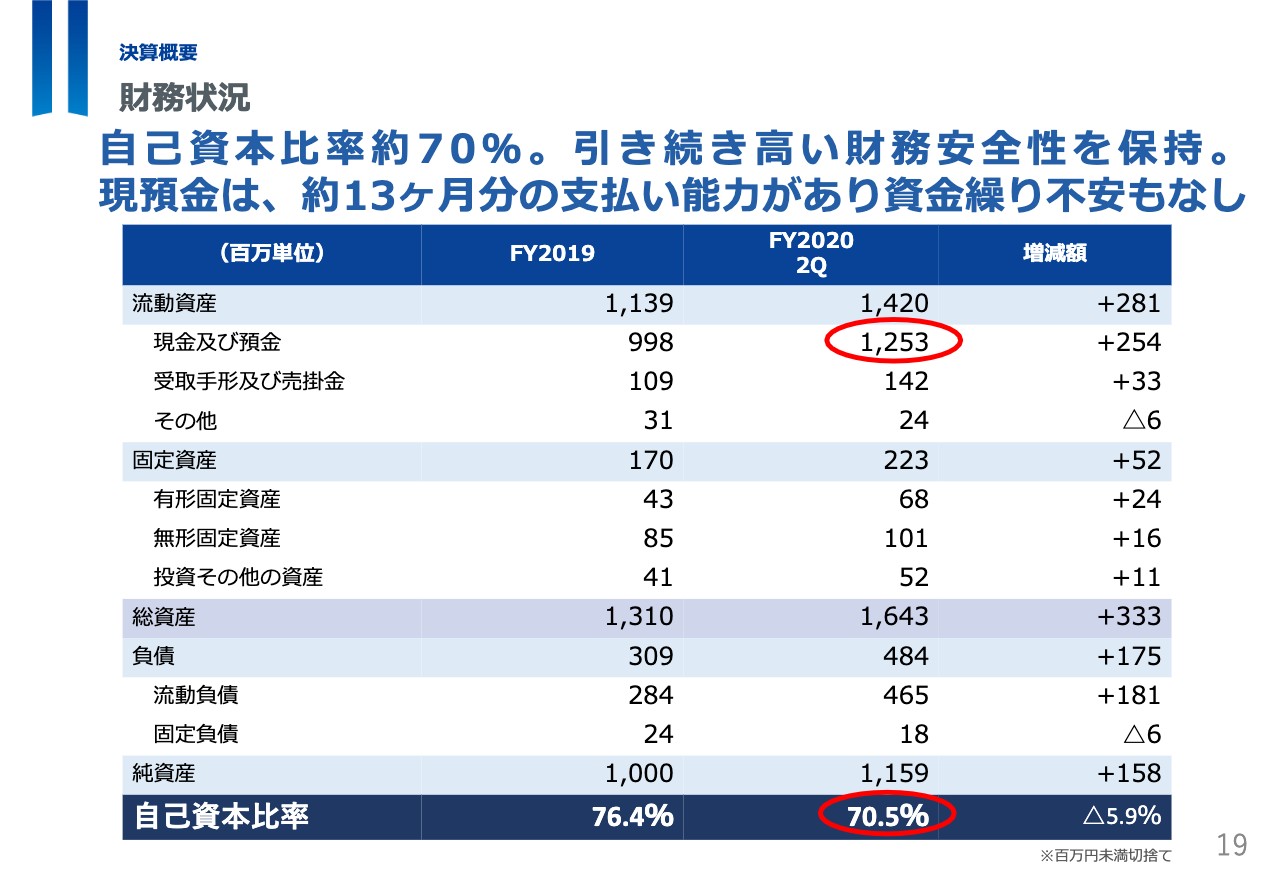

財務状況①

BSに関する状況です。自己資本比率は約70%と引き続き高い財務安定性を保持しています。現預金についても約13ヶ月分の支払い能力を有しており、資金繰りに関しても不安はございません。

財務状況②

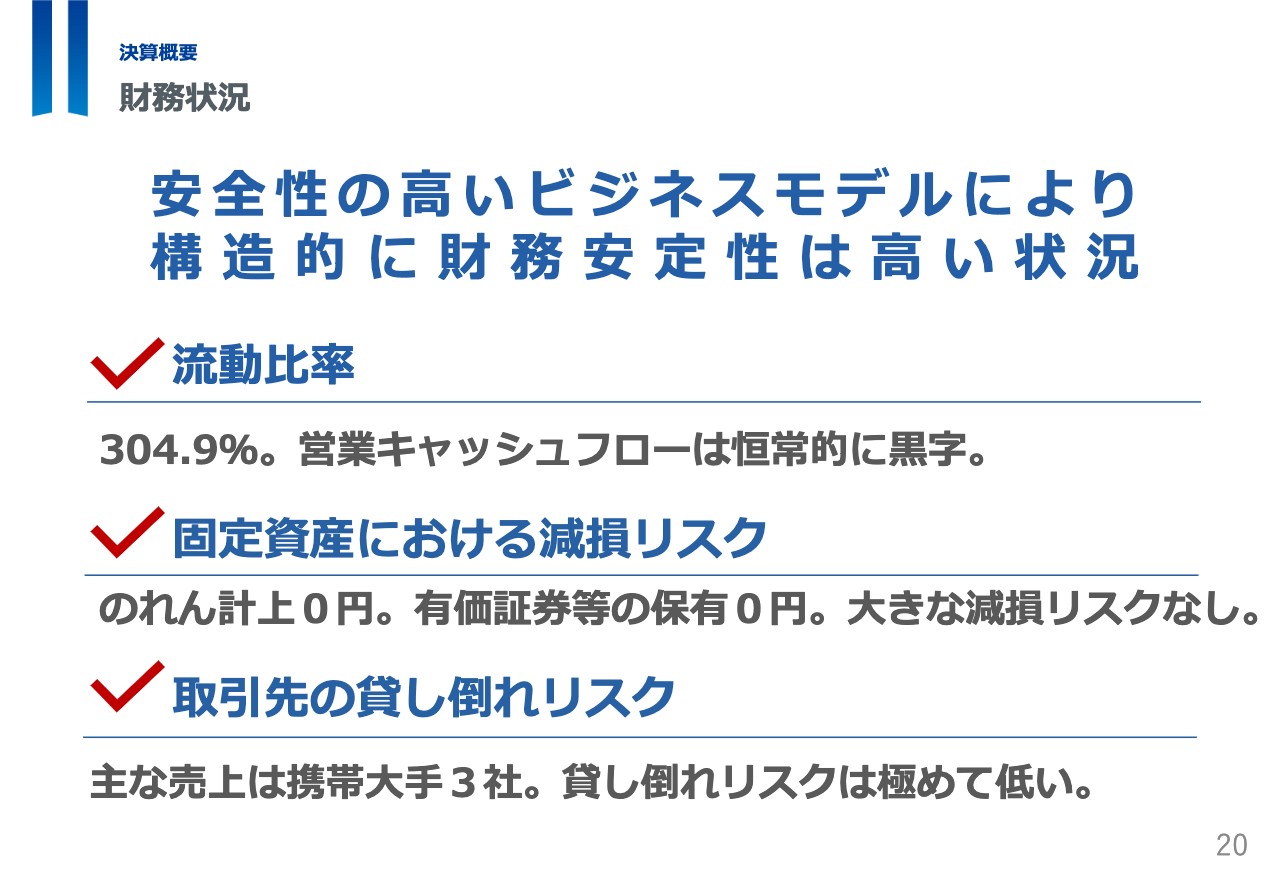

次に、新型コロナウイルスの影響でBSの健全性についても非常に注目が集まっている状況であるため、この点について簡単にトピックを整理してお伝えします。

当社は安全性の高いビジネスモデルにより構造的に財務安定性が高い状況を維持しています。流動比率は304.9%で、営業キャッシュフローは恒常的に黒字の状況です。手元資金は、構造的にキャッシュフローが増加するモデルという特徴があります。

また、固定資産における減損リスクはありません。M&Aをしていないため、のれんの計上はありませんし、有価証券等の保有もありませんので、期末にまとめて減損を出すというリスクはありません。

取引先においても、主な売上は携帯大手3社であることから貸し倒れリスクは基本的に考える必要がないものと考えています。

通期業績見通し

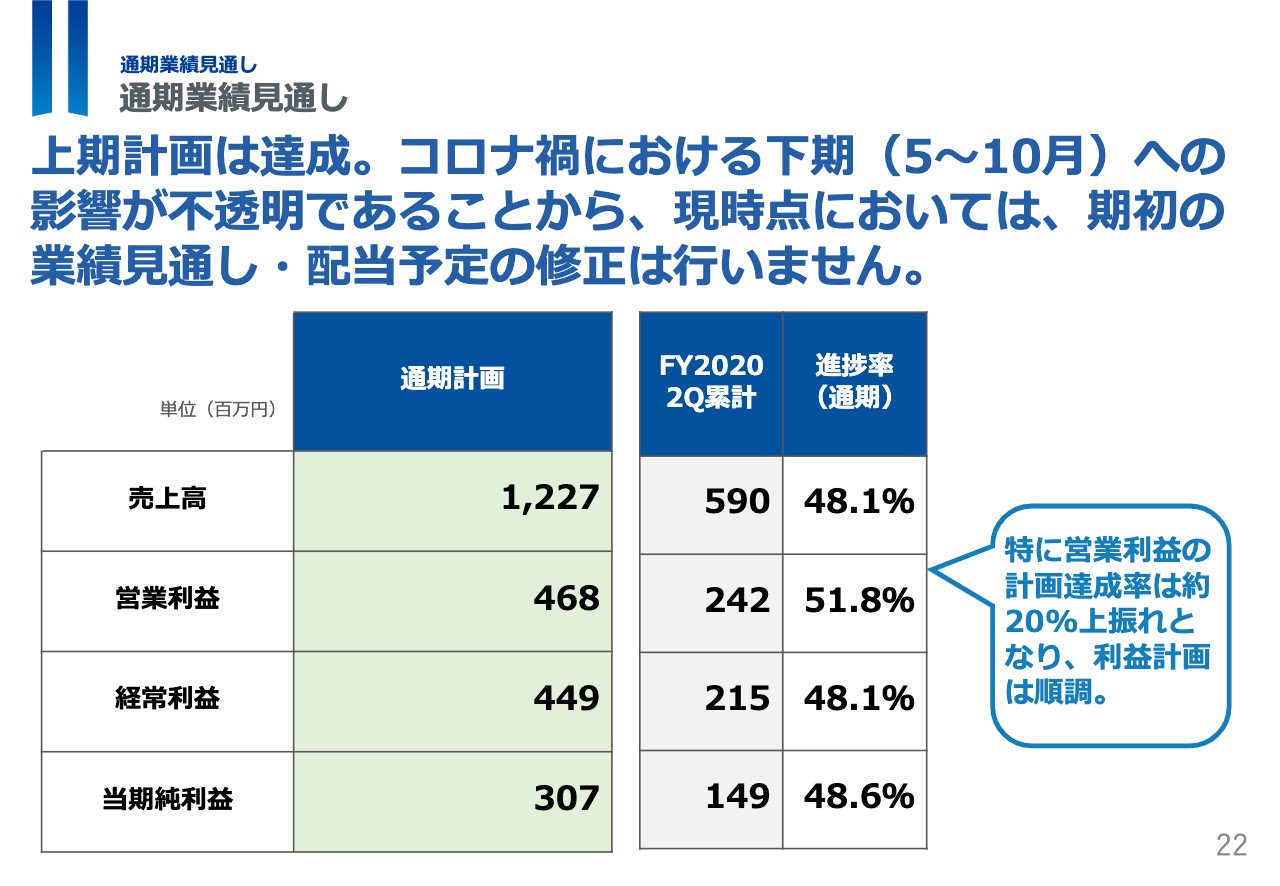

2020年10月期の通期業績見通しについてです。

売上高、営業利益の進捗状況は非常に順調ですが、今後、新型コロナウイルスの第2波の可能性や経済環境が不透明であることから、通期業績見通しと配当予定の修正は行ないません。

本来であれば、特に利益面においては計画比で20%上回っており、下期の業績が当初予定どおりであれば通期の業績予想を上回る可能性も十分に高い状況ではあります。

例えば、昨年のような経済環境であれば、上方修正も検討する必要がある進捗状況だと考えています。

しかし、新型コロナウイルスの脅威は完全に去ったわけではなく、感染の再拡大や再自粛など、今後の動向は非常に不透明です。この四半期では、経済環境が悪いなかでも一定の安定性や成長性をお示しできましたが、今後の動向次第では想定したとおりの業績にならないリスクは残っていますので、据え置きとします。

下期におけるコロナウイルス感染拡大による影響

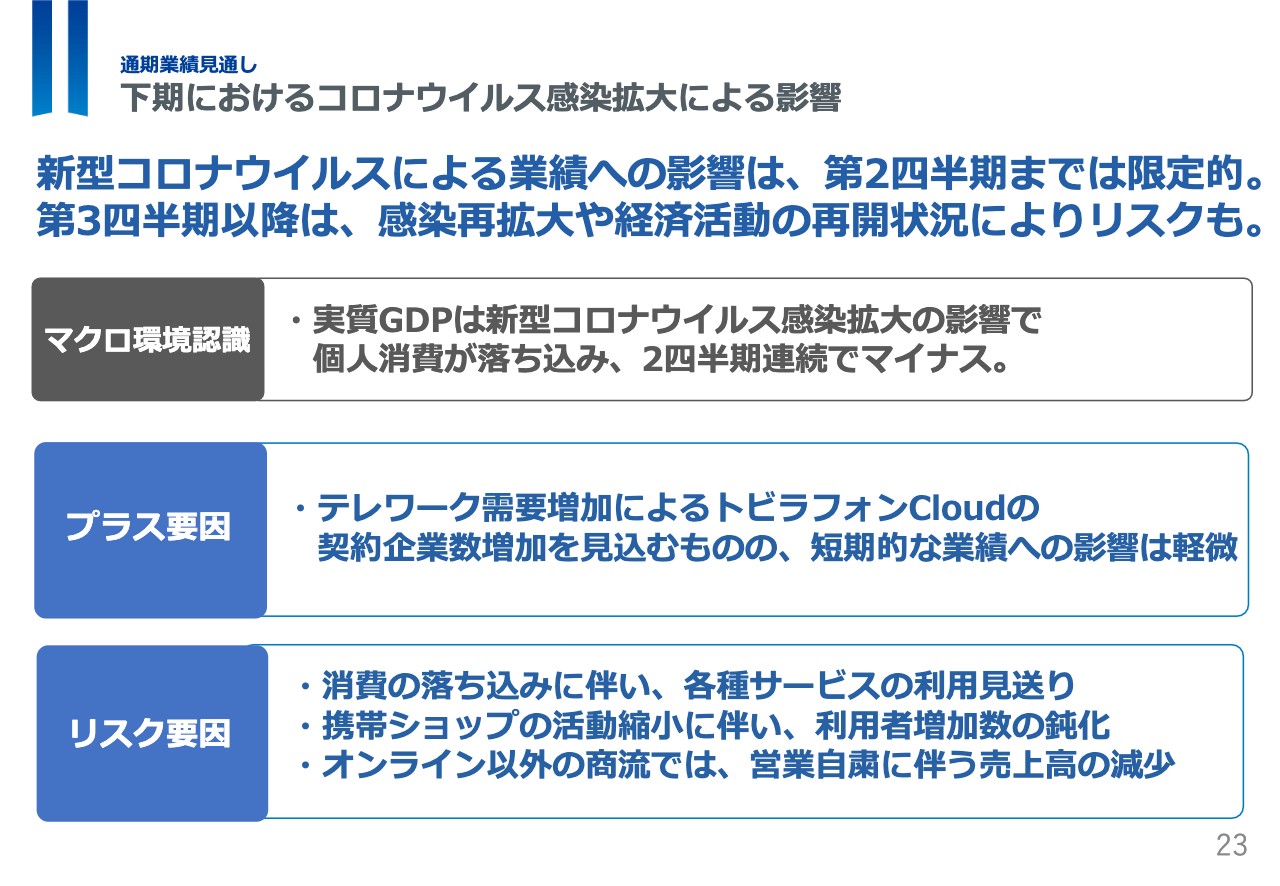

では、新型コロナウイルスが業績見通しに今後どの程度影響しうるのかについてご説明いたします。

まず、マクロ環境としての認識として、GDPは2四半期連続でマイナスとなっており、今後の景気見通しも明るくない状況です。

この状況で、第2四半期において月間利用者数の増加が想定よりも大きかったということでストックとしての積上げが高い位置から下期をスタートすることができるということ、また、テレワークの需要拡大に伴い、トビラフォン Cloudも契約企業数の増加を見込んでいることなど、短期的には業績見通しにプラス材料もあります。

一方で、リスクシナリオとしては、3つの要因を考えています。

一つ目は、消費の落ち込みに伴う各種サービスの利用見送りです。当社サービスは、携帯電話のオプションパックやIP電話サービスのオプションパックに含まれる形で提供されていますが、消費の落ち込みに伴う節約志向が高まった場合には、サービスの利用に影響が出る可能性があります。

これは、過去にトラックレコードが無いので影響がどの程度出るのかわかりませんが、すでに契約されている方が大幅に減るというよりは、新規が落ち込む可能性があると見ています。

二つ目は、携帯ショップの活動縮小に伴う利用者の増加が鈍化することです。

主力サービスのモバイル向けは、携帯ショップでみなさまが携帯電話を買い換えるときや、契約を見直しされる際が、一番の接点となります。

このタイミングで私たちのサービスを新規契約したり、あるいは利用者になるという可能性が一番高いのですが、携帯ショップの活動が縮小されますと、影響を受ける可能性があります。

第2四半期においても、最後の月である4月は携帯ショップの活動縮小に伴い利用者数の鈍化が確認できています。

三つ目は、オンライン以外の商流における営業自粛に伴う売上高の減少です。例えばビジネスフォン向けのハードウェア販売、固定電話向けのサービスなどが該当しますが、これらについては、状況によっては販売が思ったよりも伸びない、または、落ち込むというリスクもあると考えています。

リスクシナリオについては、まずは最大限のリスクを認識するということが大切だと考えていますので最大限のリスクを見積もっていますが、現時点ではそれでもどうにか利益計画を達成できると考えていますし、引き続きコストコントロールによって利益達成できるよう努力していきたいと考えています。

以上で業績見通しの説明を終了します。ここからは代表取締役明田よりアクション計画の進捗についてご説明します。

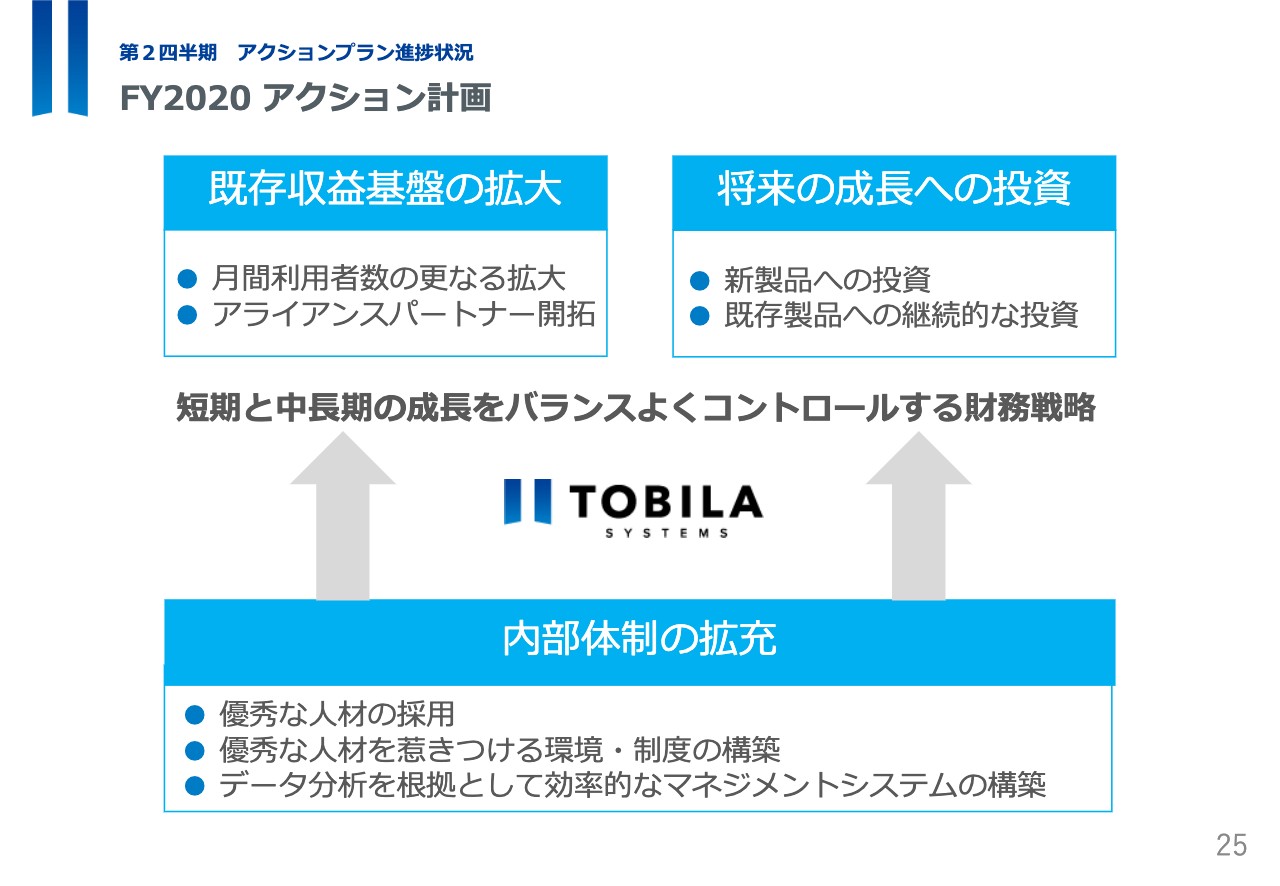

FY2020 アクション計画

明田:アクション計画に関する進捗状況についてご説明します。 当社は、2020年のアクション計画として、以下の3つの点を掲げています。

まずは、既存収益基盤の拡大です。月間利用者数のさらなる拡大やアライアンスパートナー開拓により、安定収益基盤をさらに拡大するよう取り組んでいきます。

既存の収益基盤のポテンシャルはまだまだ大きいと見ていまして、引き続き収益基盤の拡大に向けて努力していきます。

また、中長期のさらなる成長のため、新製品への投資、既存製品への継続的な投資を実施していきます。

この四半期では新サービスの「トビラフォン Cloud」がリリースできましたが、今後もこのサービスへの投資を続けていく予定です。

最後に、短期と中長期の成長をバランスよくコントロールするための財務戦略を実現するため、内部体制の拡充を行なっていきます。

企業の成長には人や組織文化が大切ですし、それを支えるさまざまな制度が必要です。社会状況や経営課題に合わせて内部体制の拡充をしていくことは非常に重要なテーマです。

それでは、それぞれのアクション計画に関してご説明いたします。

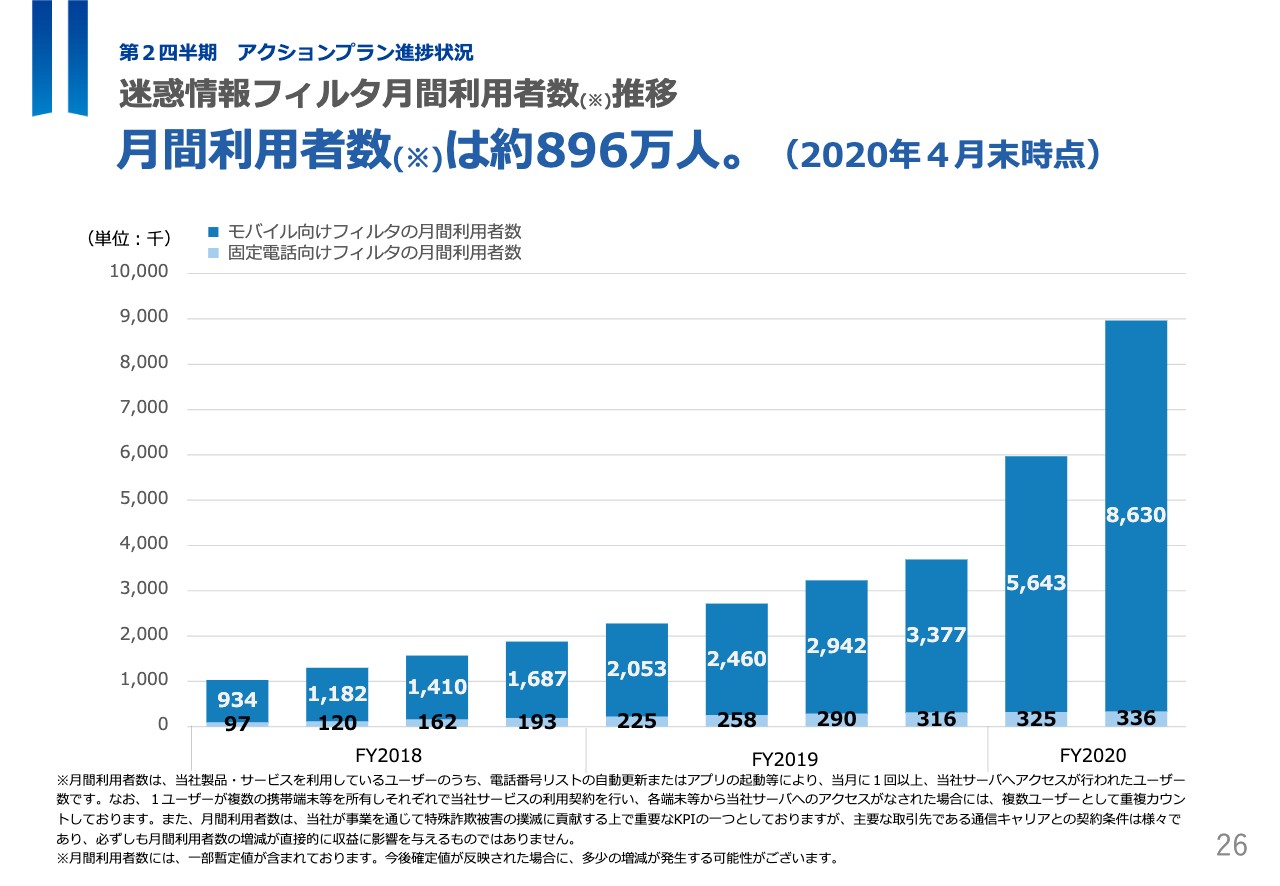

迷惑情報フィルタ月間利用者数推移

まずは既存収益基盤の拡大として月間利用者数の状況です。

月間利用者数の増加は必ずしも直接的な収益に影響しませんが、引き続き増加のペースを拡大しており、2020年4月末時点で約896万人となりました。四半期における利用者数の増加ペースは過去最高を記録しました。

詳細は後ほどご説明しますが、キャリアさまと共同で取り組んできたことが成果を結んでいいると言えます。

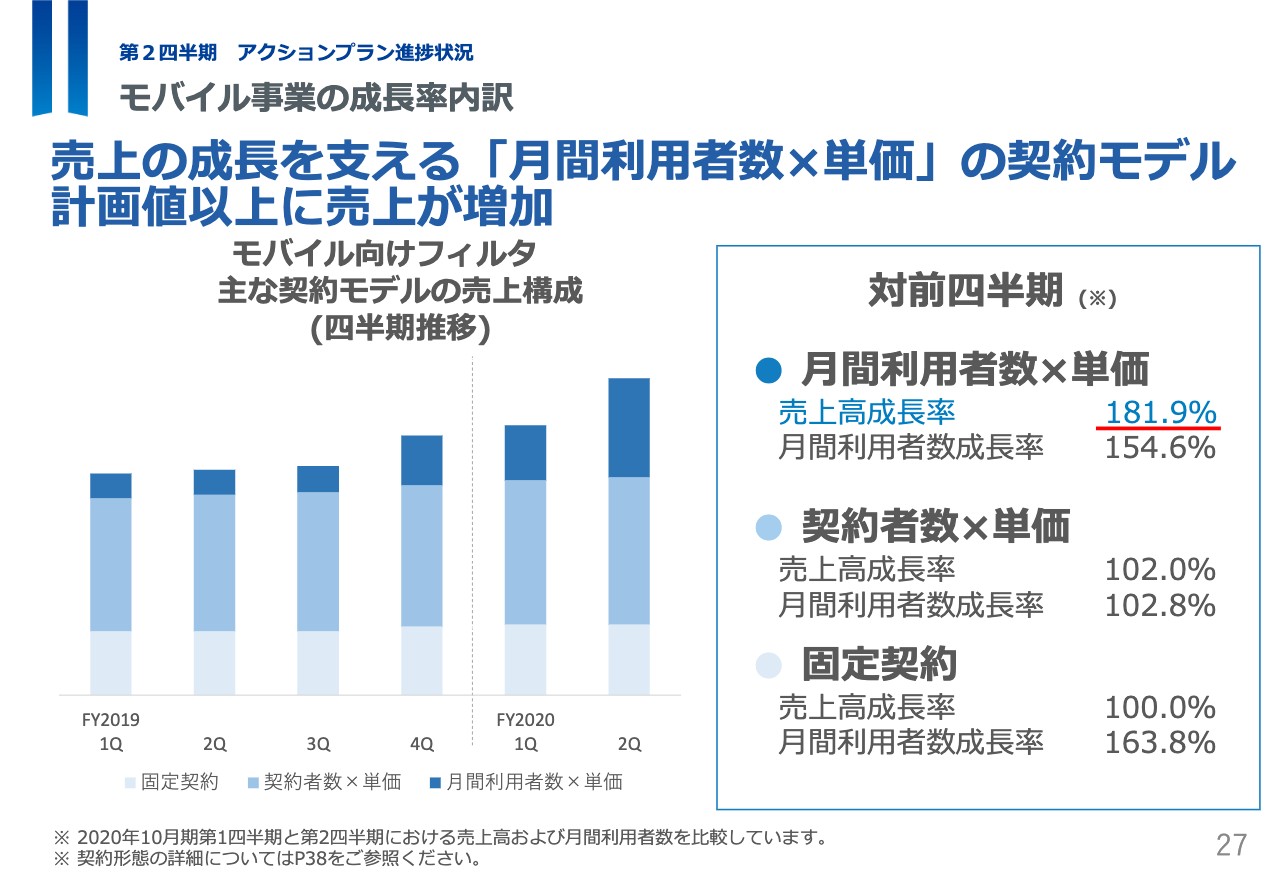

モバイル事業の成長率内訳

続いて、モバイル向けフィルタの成長率の内訳についてです。

月間利用者数は過去最大の伸びとなり、特に当事業年度の「成長の柱」となる「月間利用者数×単価」のビジネスモデルが順調に伸びています。このモデルの売上高成長率は対前四半期で181%と、約1.8倍になりました。

もともと第1四半期の段階でも利用者数は計画を上回って獲得できていましたが、四半期の最後の月に大きく伸びたこともあって、第1四半期では売上への影響はそこまで大きくはありませんでした。

この第2四半期では、スタート段階で計画を上回る利用者数になっていたこと、そしてキャリアさまとの共同プロモーションの効果により、2月、3月と大きく利用者数を伸ばすことができました。

次に契約者数×単価の推移ですが、当社見込みの計画どおりに推移しており、今後の見通しにも変わりはありません。

当社のビジネスモデルをご理解いただく上では、38ページ以降がご参考になります。当社は、大手携帯キャリアの基本のオプションパックに採用されており、今後も安定的に利用者が増加するものと見通しています。

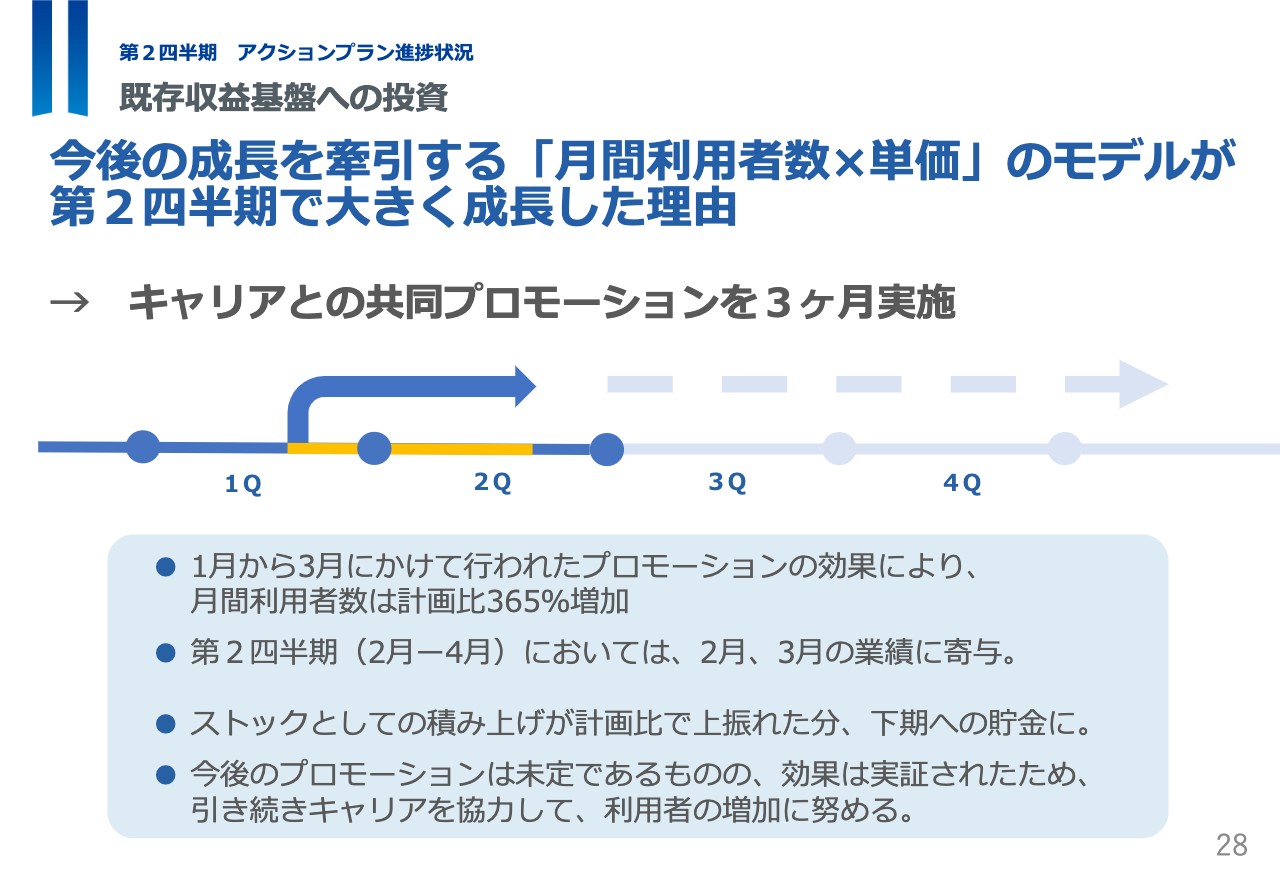

既存収益基盤への投資

1月から3月において、行われた前述のキャリアとの共同プロモーションの効果によって、月間利用者数×単価の利用者数は計画比で365%に達しました。当初、計画にはありませんでしたが、非常に有効なプロモーションとなりました。

これは、既にご契約されていらっしゃるお客さまのうち、まだ当社サービスをご利用開始されていない方を主な対象として、ショートメールでご案内するという内容のものでした。

今後のプロモーションについては未定であるものの、今回のプロモーションにて効果は実証されたことから、引き続き積極的に携帯キャリアと協力して利用者の増加に努めたいと考えています。

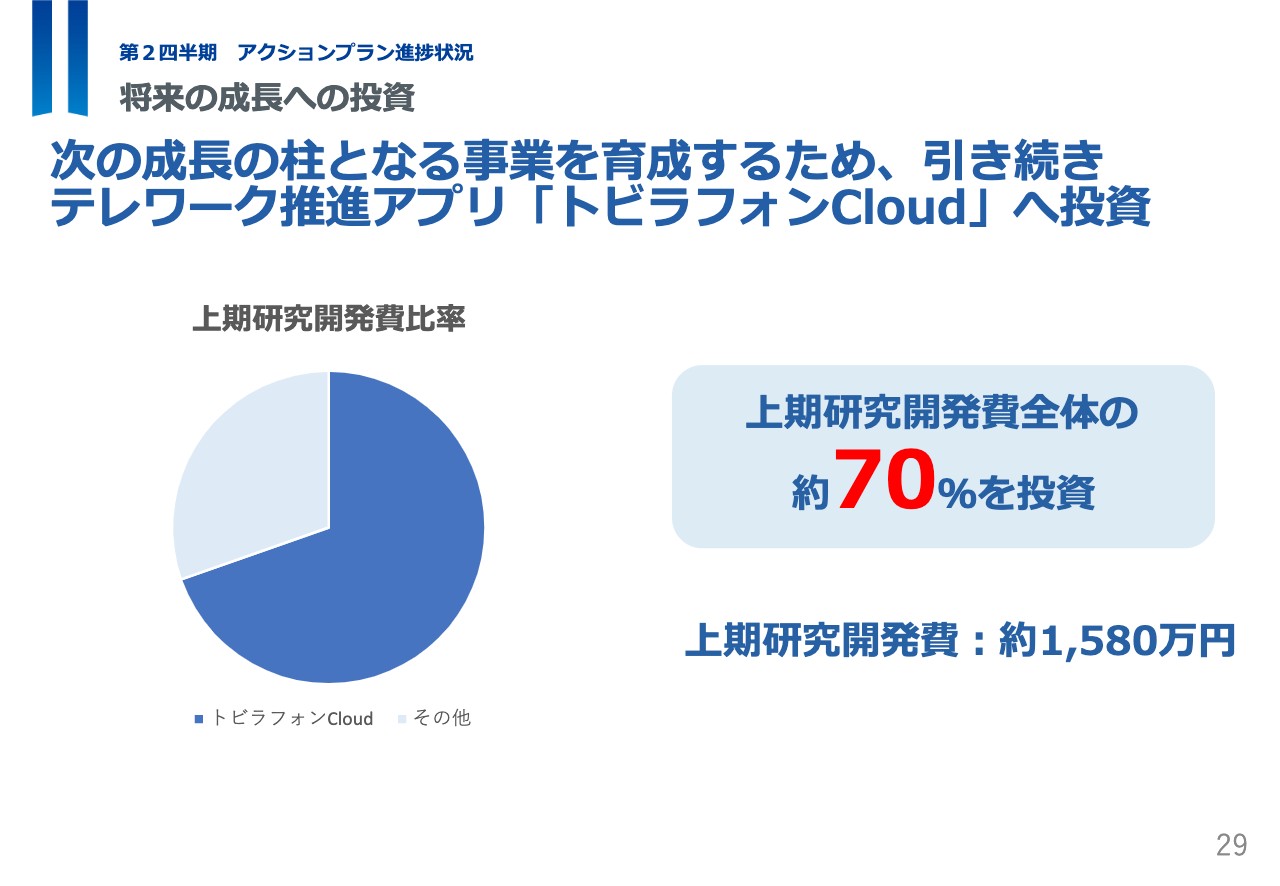

将来の成長への投資

次に将来の成長への投資についてご説明します。

この上期において、次の成長の柱となる事業を育成するために、研究開発費のうち約70%を新サービス関連に投資しています。

スマホアプリで内線外線通話が行なえるようにするという、基盤となる技術に対する研究開発が主な内容です。

通話関連の技術は、一般的な業務系アプリやゲーム系アプリとは異なる、特殊な技術を必要とするものです。実現されてしまえば簡単なことのように思えますが、通話を支えるインフラ設備や、アプリの精度など複雑で技術書も少なく実証実験を重ねてノウハウを得られる部分もあります。

また、当社のコア技術であるデータベーステクノロジーのさらなる精度向上や新サービスへの融合など、積極的に研究開発を行なってきました。

新型コロナウイルスで経済環境が厳しくなるなか、計画どおりに研究開発に投資し続けられたのは、安定的な財務基盤とキャッシュフローの見通しがあるからで、今後も計画どおりに進めていく予定です。

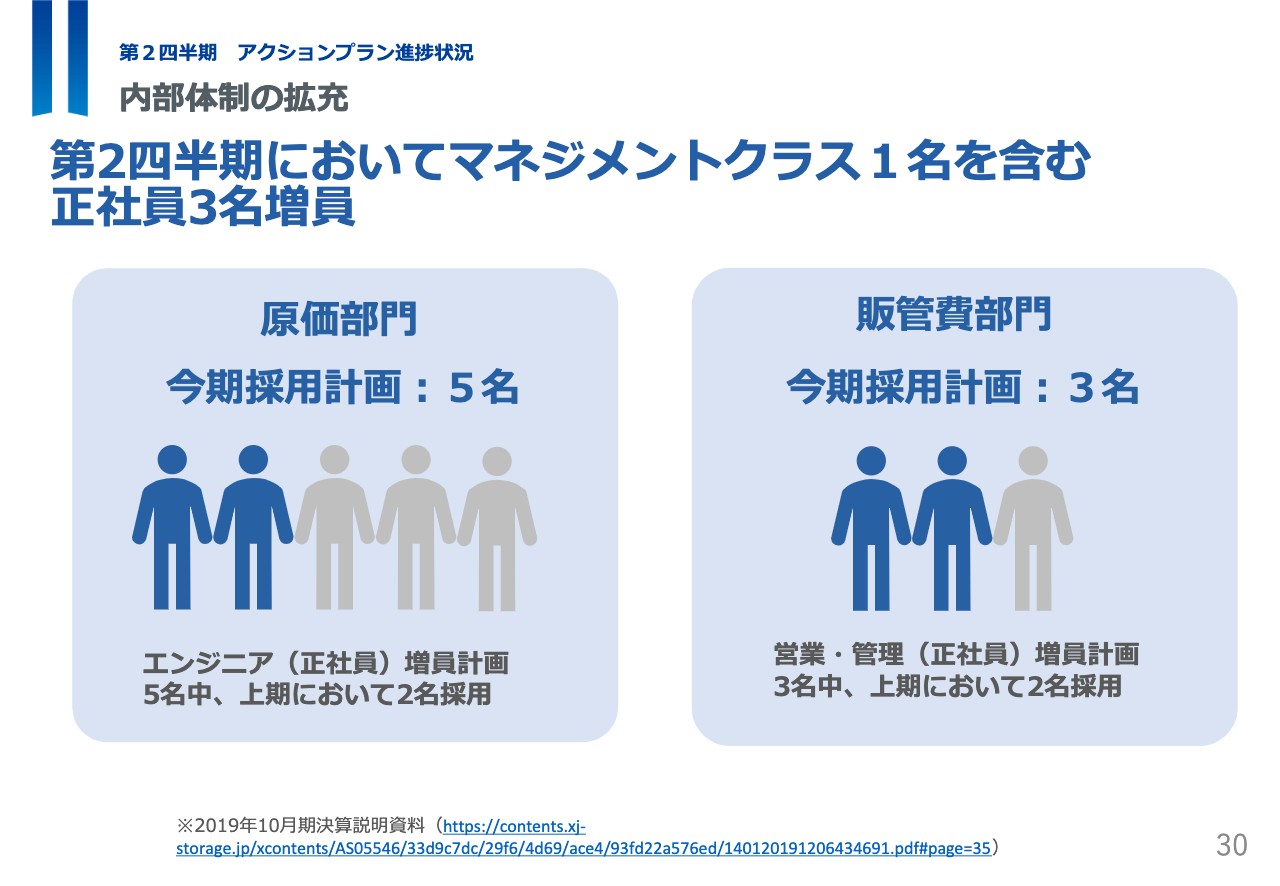

内部体制の拡充

最後に内部体制の拡充についてご説明いたします。

第2四半期においてはマネジメントクラス1名を含む3名の正社員が入社いたしました。

これにより、通期採用計画のうち、原価部門においては5名のうち2名が、販管費部門においては3名のうち2名が採用できています。

引き続き採用活動を行なっていきますが、当社のビジネスモデルにおいては、売上の成長に応じて必ずしも人材が多く必要となる訳ではありません。

採用計画は中長期的な成長を目指しての採用となりますので、予定どおり人員が採用できなかったとしても短期的な売上への影響はありません。 人材に関しては、当社が計画したタイミングで必ずしも欲しい人材と出会える保証はなく、計画よりも早めに獲得できた場合には通期業績でコスト増となり、計画よりも遅くなった場合にはコスト減となり、今期の業績を見る上での変動要因となっています。

以上で、ご説明を終了いたします。引き続き、トビラシステムズをどうぞよろしくお願いいたします。