2020年4月20日に行なわれた、ラサールロジポート投資法人2020年2月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ラサールロジポート投資法人 執行役員 藤原寿光 氏

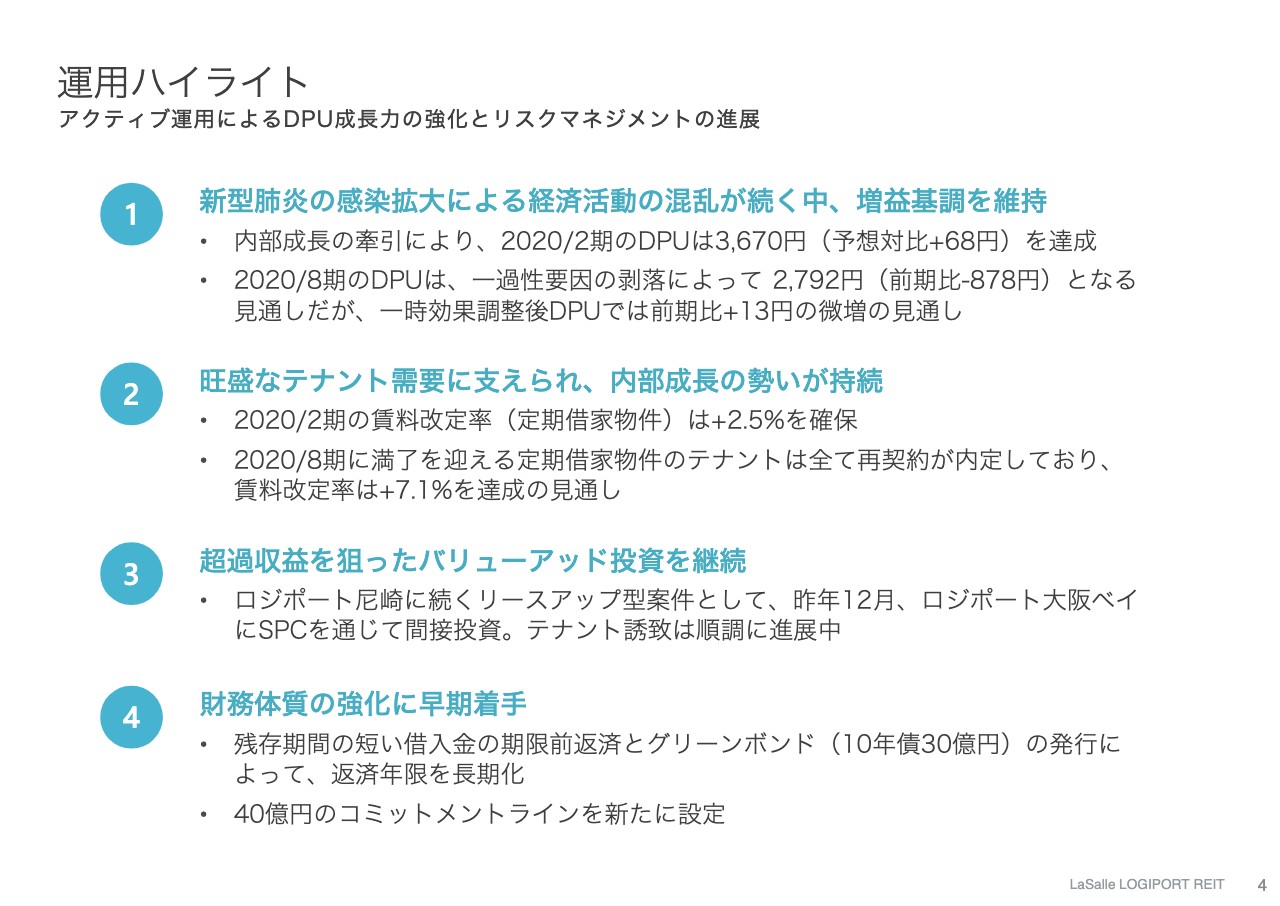

運用ハイライト

藤原寿光氏(以下、藤原):みなさん、こんにちは。ラサールの藤原です。本日の決算説明会は、新型コロナウイルス感染拡大による緊急事態宣言を受け、外出自粛が要請される中、Web配信で行なうこととなりました。ご参加いただいたみなさんに深謝申し上げます。

新型コロナウイルスによるパンデミックは、すでに世界各国で経済混乱を引き起こしていますが、現時点ではその影響がどれほど長期化するのか、どれほど深刻になるのかを予測することは難しく、不透明感が漂っています。そのような中、本投資法人を含む物流セクターにおいても、1月から3月にかけて、中国におけるサプライチェーンの混乱、4月になり、7都府県を中心とした営業自粛の広がりを受けて、混乱の影響が及んできています。しかしながら現時点においては、テナント需要が大きく変調しつつあることは見受けられず、本投資法人では、業績予想の修正を迫られるほどの影響はないものと見ています。

それでは4ページをご覧ください。当期のハイライトを4つにまとめています。1つ目、新型肺炎の感染拡大による経済活動の混乱が続く中、増益基調を維持しています。2つ目、旺盛なテナント需要に支えられ、内部成長の勢いは持続しています。3つ目、超過収益を狙ったバリューアッド投資を継続しています。4つ目、財務体質の強化に早期着手しました。以上の4つを中心にご説明します。

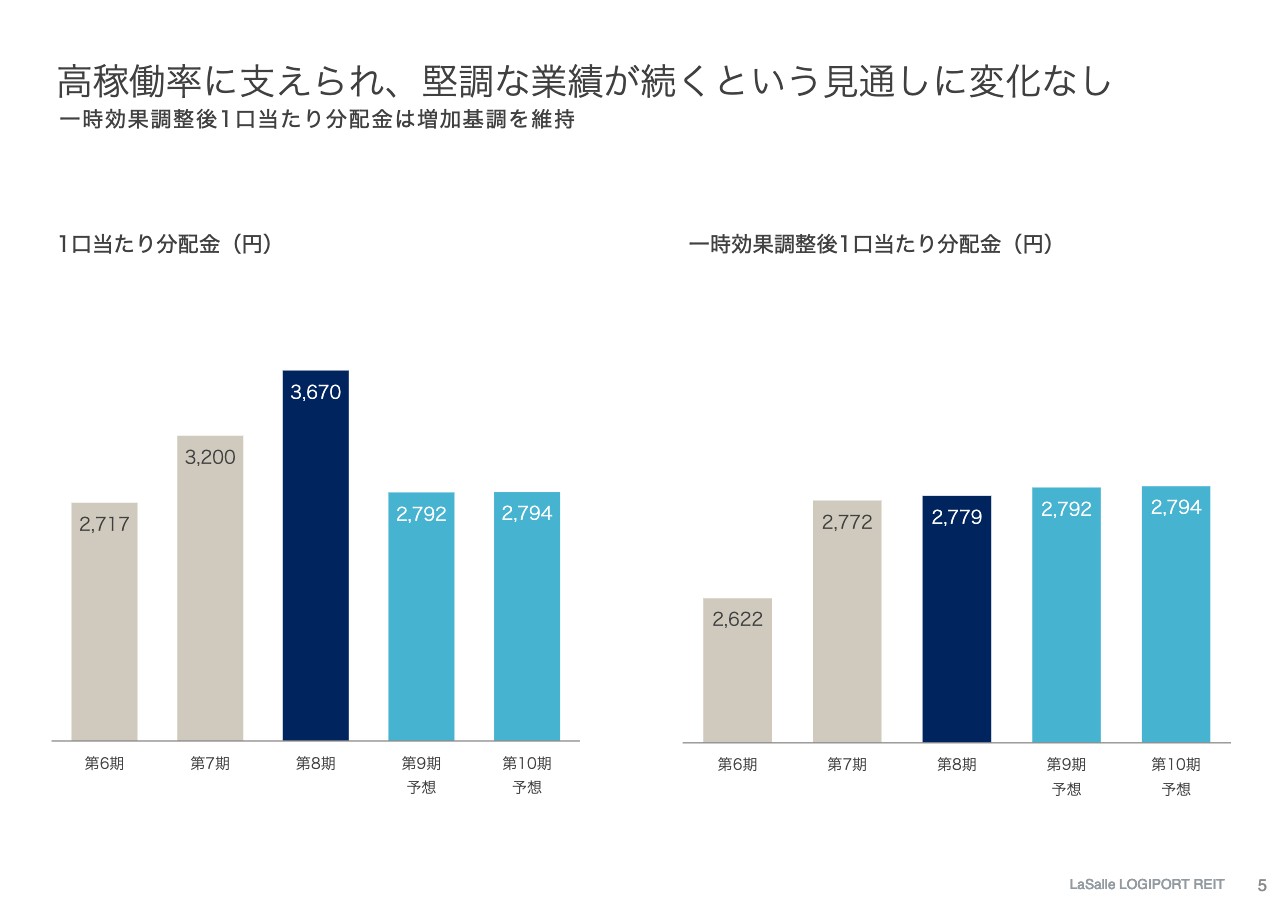

高稼働率に支えられ、堅調な業績が続くという見通しに変化なし

5ページをご覧ください。第8期の1口当たり分配金(DPU)は3,670円という結果になりました。これは3,602円の予想に対してプラス68円、1.9パーセントの上振れになります。その要因としては、テナント需要が好調で、稼働率が想定以上の水準で推移したことが挙げられます。

第9期のDPUは2,792円と、前期比878円の減少を予想しています。これは、第8期に計上していた物件売却益や出資先SPCからの償還配当といった、一過性の収益がなくなることによるものです。後ほど触れますが、第9期は物件稼働率や賃料改定率が過去最高となる見通しで、巡航の収益力は増益基調が続いています。

なお、第6期から第8期まではいずれの期も一過性の要因が含まれていますので、それらを調整した後の巡航ベースのDPUを、5ページ右側に掲げています。第9期、第10期と底堅い推移を見込んでいます。

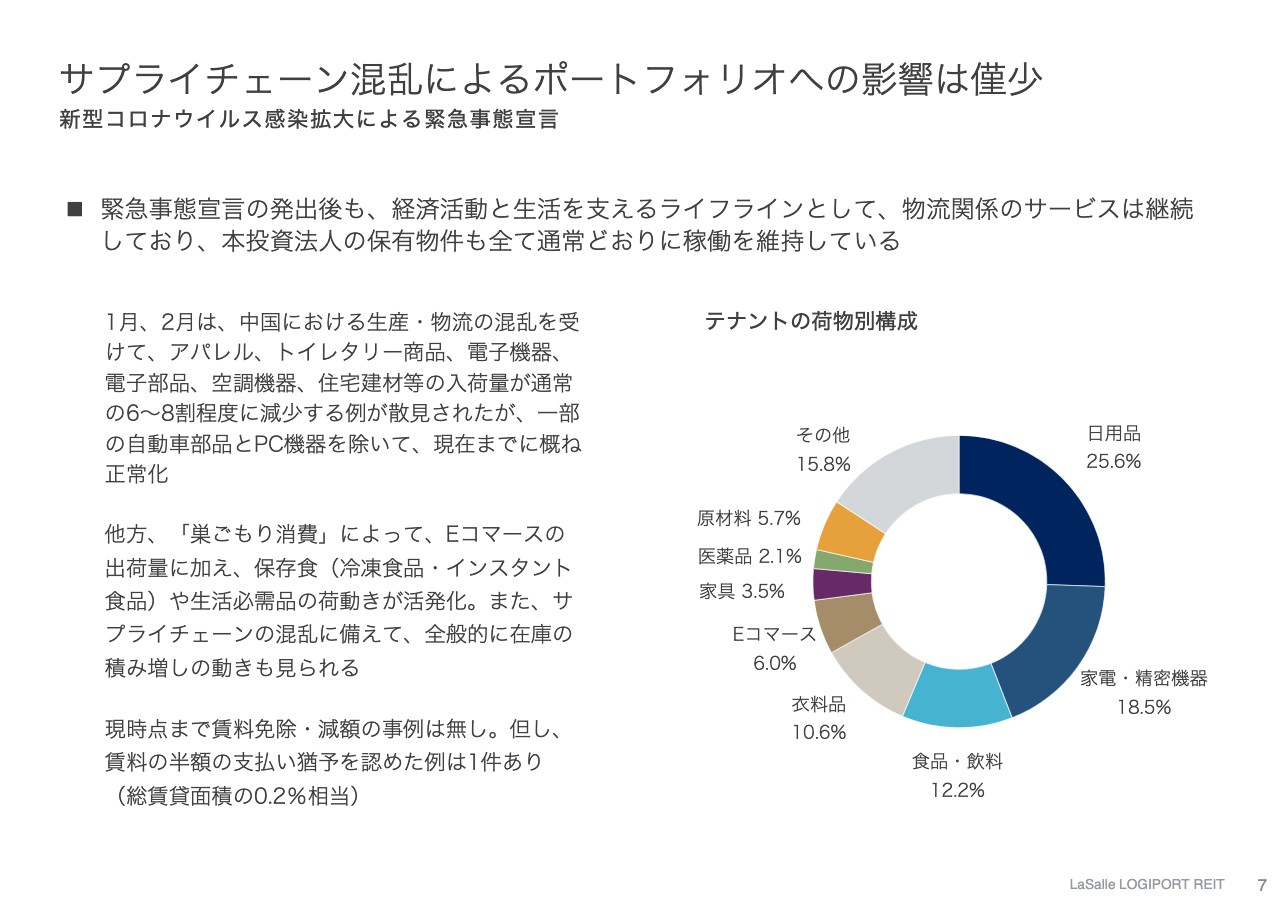

サプライチェーン混乱によるポートフォリオへの影響は僅少

続いて7ページをご覧ください。新型コロナウイルス感染拡大による混乱の影響についてご説明します。まず物流関係は、緊急事態宣言の後も経済活動と生活を支えるライフラインとして、通常どおりに動いています。本投資法人の保有物件においても、万一館内で罹患者が確認された場合に、速やかに館内を消毒し業務を再開できるよう、現地管理事務所とは緊密に連絡を取っています。

結論から言いますと、これまでのところパンデミックによる影響はごくわずかです。中国におけるサプライチェーン混乱の影響で、一時入荷量が減少したテナントもありましたが、現在までに自動車部品とPC機器の一部を除いてほぼ正常化しています。この間、賃料免除・減額となった事例はなく、賃料の半額の支払猶予を認めた例が1件あるのみです。他方、巣ごもり消費の増加で、Eコマースや食品、生活必需品の荷動きはかなり活発化していますし、全般的に在庫を厚めに積む動きが出ていることはプラスの材料です。

スポンサー側でリーシングを進めている開発案件においては、新型コロナウイルスの影響が広がり出した2月から先週までの期間に、約3万6,007坪の新規契約を締結しており、引き合いの強さに陰りは見られません。今後を展望すると、短期的には、緊急事態宣言によって営業自粛の続く業種、例えば百貨店向けのアパレルや飲食店向けの食品卸などでは、賃料負担力の一時的な低下が懸念されますが、本投資法人の業績に影響を及ぼす程度にはならないと現時点では想定しています。

リスクシナリオとして、万一感染拡大が止まらず経済混乱が長期化すれば、主要セクターにおいてもテナント需要の鈍化は避けられないと思いますが、その場合、新規開発物件のリーシングの長期化というかたちで表れてはくるものの、既存物件への影響は限定的と見ています。本投資法人は消費物流にフォーカスする戦略もあり、テナントの荷物種類別構成を見ると消費財が大半であること、また、現行の賃料水準がマーケット水準よりも割安であることから、ディフェンシブなポートフォリオだと考えています。

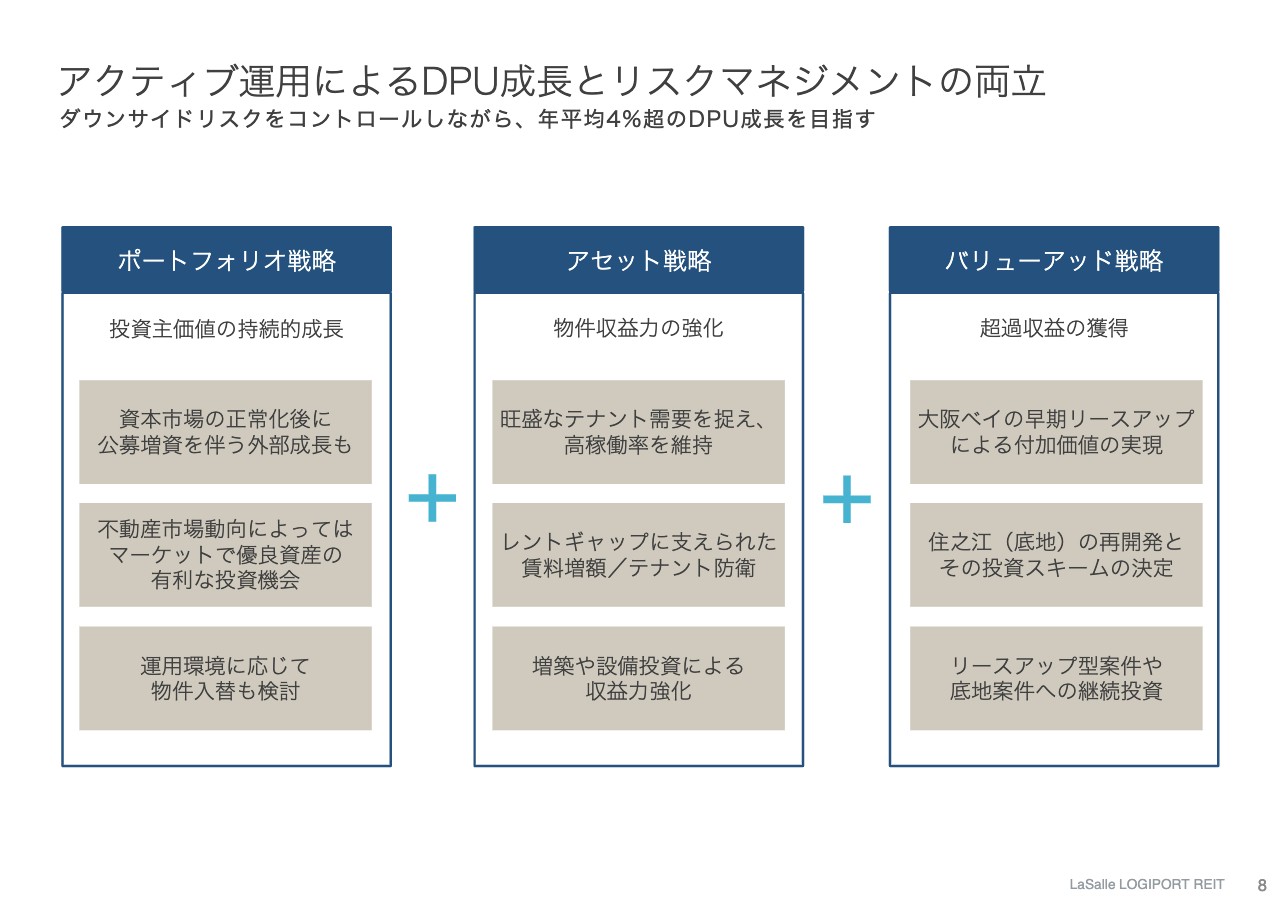

アクティブ運用によるDPU成長とリスクマネジメントの両立

続いて8ページをご覧ください。ファンドの運用戦略については、アクティブ運用によって年平均4パーセント超のDPU成長を目指す方針に変更はありません。アクティブ運用戦略は、投資口価格が低迷していた2018年に打ち出したものですが、その際のコンセプトは、「公募増資を伴う外部成長ができればアップサイドになるが、それができなくても、ポートフォリオ戦略、アセット戦略、バリューアッド戦略の3本柱で、4パーセント成長を可能にする」というものでした。

現在の運用環境においても、この戦略の有効性に変わりはありません。ただし、ダウンサイドリスクを意識すべき状況にあるのは間違いありませんので、リスクコントロールを図りながら、着実にこれらのアクティブ運用の取り組みを実行していきたいと考えています。

景気動向の不透明感が強まる中、新規取得は急がず

9ページをご覧ください。パイプラインは引き続き豊富ですが、景気動向、さらには不動産売買市場の動向に不透明感がありますので、新規取得は急ぎません。しばらくは不動産売買市場と資本市場の動向を慎重に見極めることになると思いますが、市場が正常化すれば外部成長の機会も探りたいと思います。

また、状況次第では物件入替も選択肢になると思います。これまで同様、物件取得は借入、手元現金、物件入替、公募増資という資金調達手段の中から、最適な組み合わせを工夫していきます。再開発候補物件の中では、住之江(底地)のリースバック期間が来年3月に満了しますので、ボーリング調査など再開発に向けた準備を進めています。今後、再開発のスキームを決めていきますが、リスク管理の観点からエクスポージャーを軽減するため、SPCスキームによる開発も検討しています。

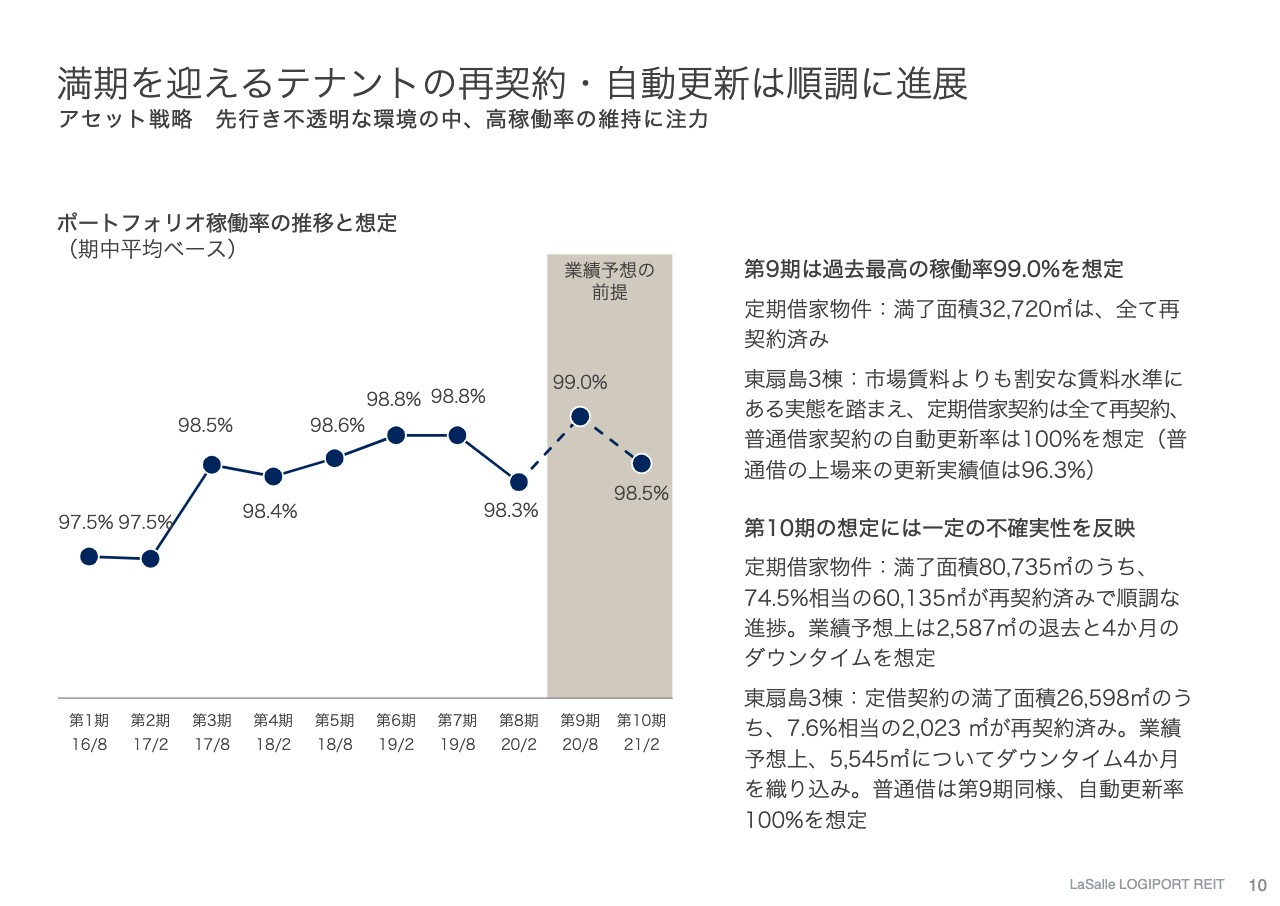

満期を迎えるテナントの再契約・自動更新は順調に進展

10ページをご覧ください。物件の稼働状況は順調です。ポートフォリオ稼働率は第3期以降、98パーセント超で安定的に推移しています。第8期に98.3パーセントと微減しているのは、昨年9月に取得したロジポート尼崎に当初若干の空室があったためですが、その後はテナント誘致も順調に完了し、期末のポートフォリオ稼働率は98.6パーセントとなりました。

第9期は99.0パーセントと過去最高の稼働率を想定しています。期末までまだ4ヶ月半ありますが、満了を迎えるテナントとの再契約更新はすでにほぼ見えています。第10期は98.5パーセントの稼働率を想定しています。定期借家物件の満了面積のうち、現時点ですでに74.5パーセントが再契約済みのため、タイトな需給バランスを反映してかなり前倒しで内定が進んでいます。

テナントの態度が未定の区画については、一定の不確実性を反映させています。とくにパンデミックの影響でストレスをかけるという状況ではなく、いつもと同じようにテナントごとの不確実性を評価し、稼働率の設定に織り込んでいます。

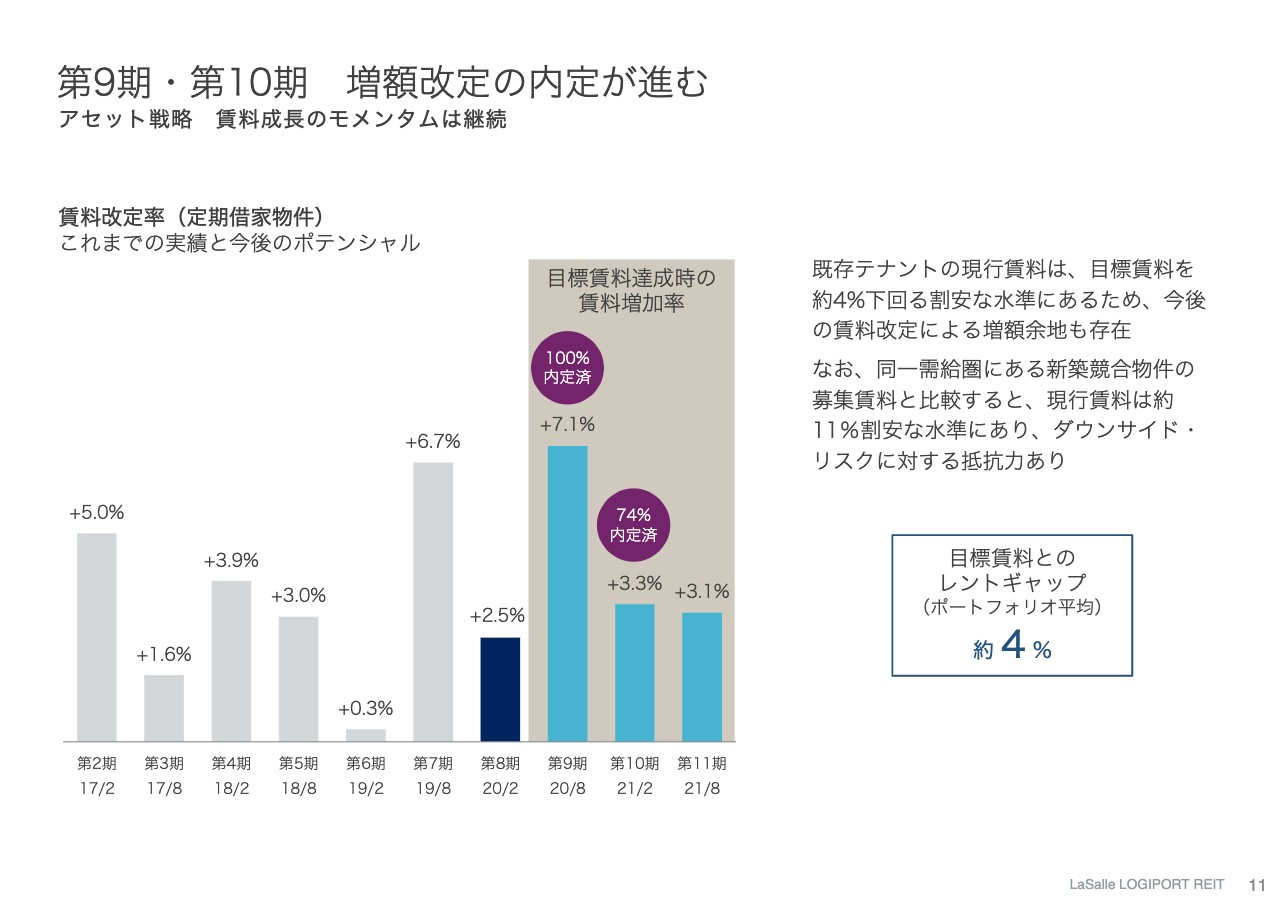

第9期・第10期 増額改定の内定が進む

11ページをご覧ください。賃料改定も順調に増額が進展しています。ポートフォリオ全体で見ると現行の契約賃料は、我々の目標賃料に比べて約4パーセント割安の水準、すなわちレントギャップがありますので、賃料増額のアップサイドがあります。レントギャップの水準は物件ごと、テナントごとにまちまちですが、上場以来、毎期毎期レントギャップの解消が進んでいます。

第8期はプラス2.5パーセントの増額という実績になりました。第9期は、マーケット賃料の上昇が著しい国道16号線沿いの物件で契約満了が多いため、プラス7.1パーセントという過去最高の増額率となる見通しで、再契約もすべて内定済みです。第10期も再契約の締結が順調に進んでいて、プラス3.3パーセントの増額を想定しています。

なお、物流不動産マーケット見通しについて、現時点で需給の悪化は想定していませんが、仮に経済の混乱が長引き、テナント需要が鈍化する場合、まず影響が出てくるのは新規開発物件のリーシング長期化だと思います。そのようなリスクシナリオにおいても、新規競合物件と比べると我々の現行賃料は約11パーセント割安ですので、テナント引き抜きに対する抵抗力があると考えています。

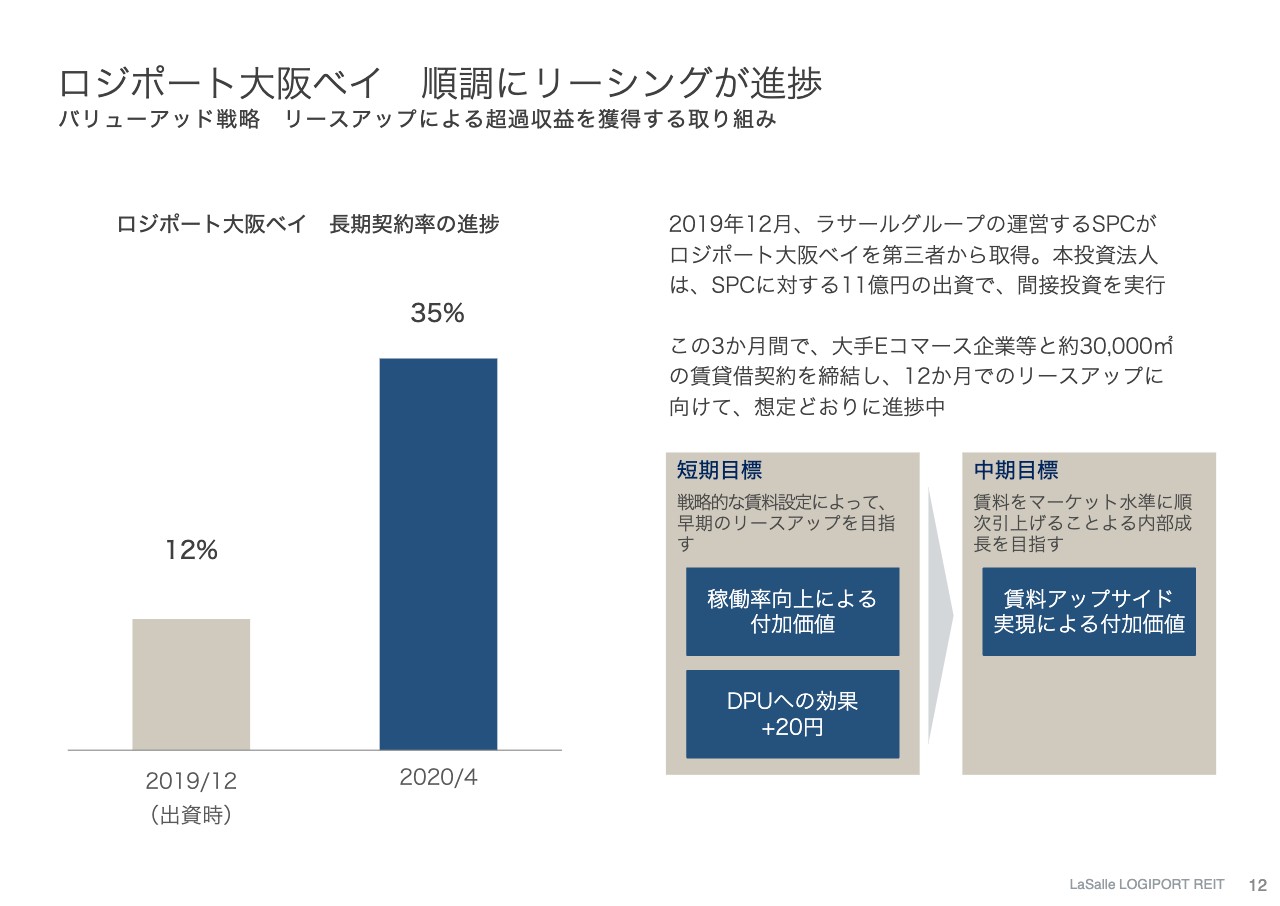

ロジポート大阪ベイ 順調にリーシングが進捗

続いて12ページをご覧ください。次にバリューアッド案件、ロジポート大阪ベイの進捗状況です。ロジポート大阪ベイは、ロジポート尼崎に続くリースアップ型案件の第2弾として、昨年12月25日に間接投資をした案件で、リースアップによる超過収益の獲得を狙ったものです。出資時に12パーセントであった稼働率は、これまでに35パーセントにまで上昇しました。大手Eコマース企業や大手3PL会社の誘致に成功しています。

まだ序盤戦ですが、12ヶ月でのリースアップに向けて想定どおりの進捗です。物件運営の方針については、まず短期目標として、戦略的な賃料設定によって12ヶ月でのリースアップを着実に成し遂げることを優先させます。リースアップが完了すれば、SPCからの配当は投資口1口当たりで約20円になると試算しています。その後は中期目標として、賃料をマーケット水準に引き上げるべく、内部成長に注力したいと考えています。

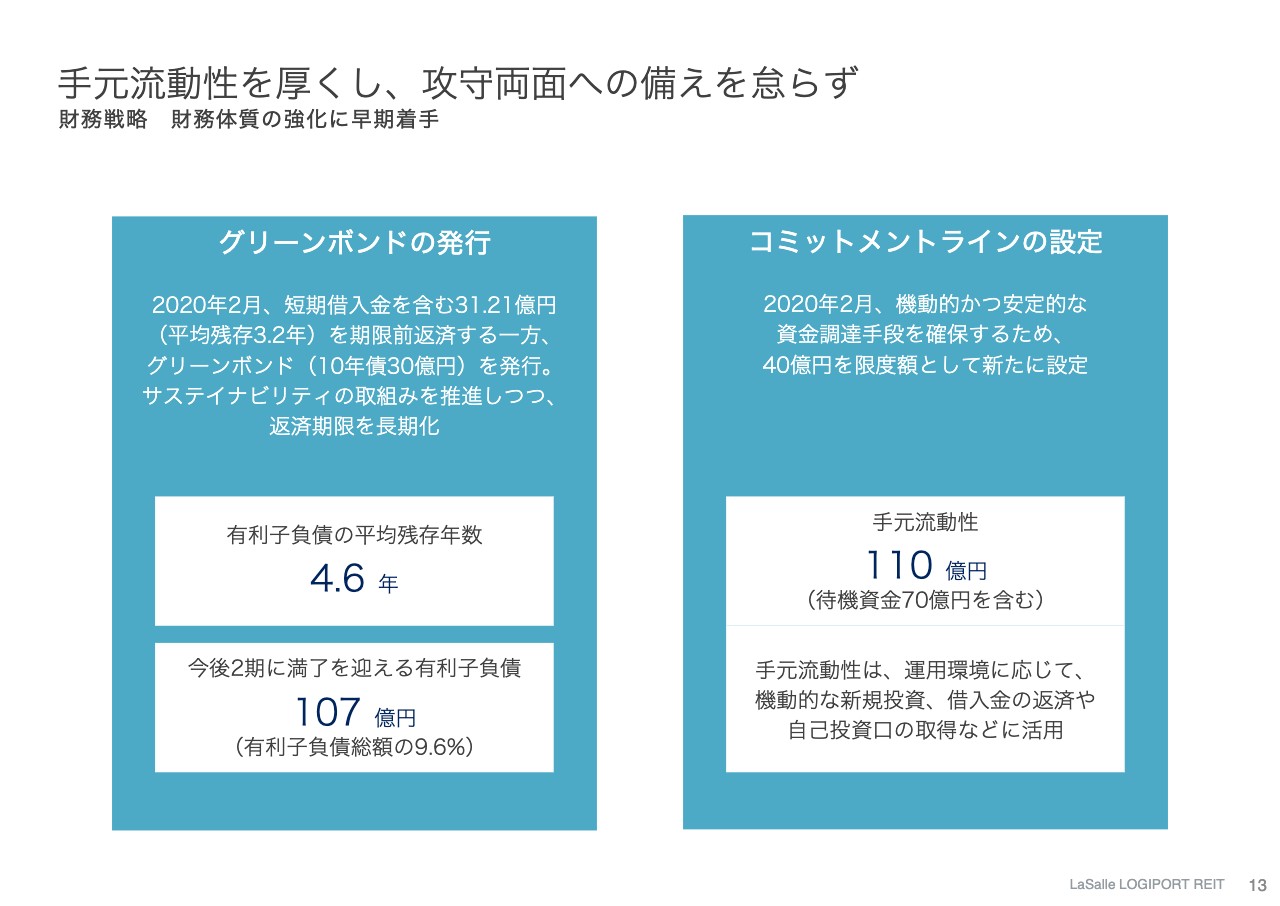

手元流動性を厚くし、攻守両面への備えを怠らず

13ページは財務戦略についてです。この2月にグリーンボンド(10年債30億円)の発行と、コミットメントラインの設定という成果を上げることができました。新型肺炎による混乱が広まる直前に、財務体質の強化と流動性の確保を図ることができたのは実にタイムリーでした。グリーンボンドで調達した資金は、短期借入金など3本のローンの期限前返済に充当しますので、これによって返済期限を長期化しました。

コミットメントラインの設定は本投資法人として初めてです。その限度額40億円と手元の待機資金70億円を合わせて、110億円の流動性を確保しました。世界経済の不透明感が強まる中、厚めの手元流動性を確保できたことで、ファンド運用の柔軟性を高めることができました。手元流動性は、一時的にはバリューアッド案件など新規投資に、機動的に充当したいと考えています。

ただ、先ほどのパイプラインのスライドでもご説明したとおり、しばらくは新規取得を急ぐ投資環境ではないと思いますので、当面は新規投資のほか、借入金の返済、自己投資口取得といったカードを手元に用意しつつ、運用環境の変化を見極めたいと思います。

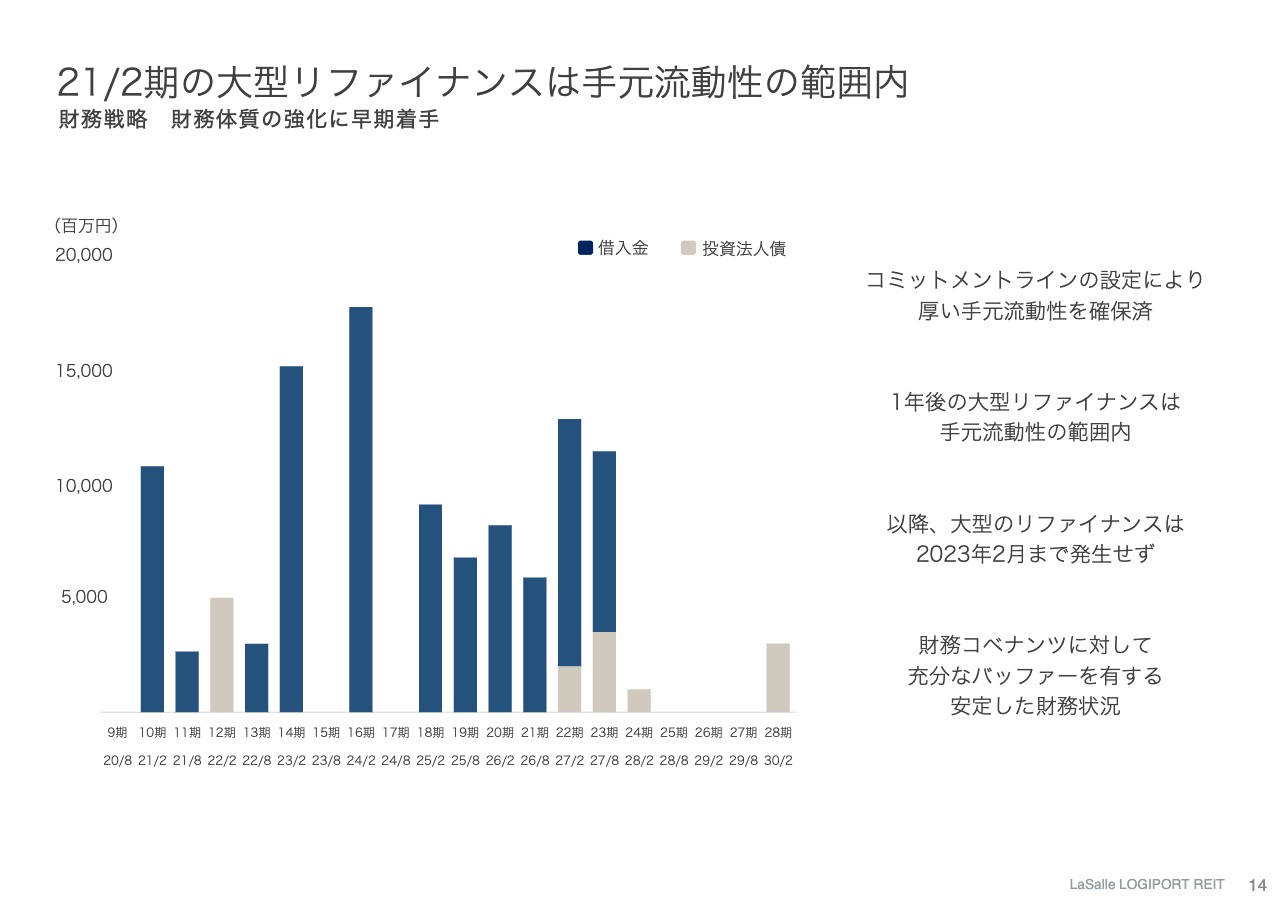

21/2期の大型リファイナンスは手元流動性の範囲内

14ページをご覧ください。足元の経済混乱に関わらず、金融市場は正常に機能を続けていますし、今後も大幅な変調をきたすとは予想していません。しかし、不測の事態に備えた守り固めに余念はありません。スライドの13ページのとおり、今後2期に満期を迎える借入金107億円は、手元流動性110億円の範囲内です。それ以降の大型リファイナンスは2023年2月までありません。LTVやDSCRといった財務コベナンツに対しても十分なバッファーがありますので、なんら懸念される状況にはありません。

最後に

新型コロナウイルスの感染拡大は短期的に混乱をもたらしていますが、他方でEコマース化の再加速や、庫内作業の自動化、ロボット化といった動きが今後一層強まることが予想され、それに乗って、中長期的に大型高機能物流施設へのニーズも高まるものと見込まれます。本投資法人では、「物流インフラを担う」という社会的責任を果たしつつ、引き続き、投資主価値の持続的向上に努めていきます。私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:テナントとの再契約の状況

質問1:2021年2期の契約更新対象テナントのうち、約26パーセントが内定未済ですが、これらについて、従来比でテナントが増賃を応諾しにくくなる等、新型コロナウイルスにより足元で何か影響は出ていますでしょうか?

藤原:テナントとの再契約の状況ですが、足元では約74パーセントとかなり前倒しで進んでおり、テナントもスペースを失いたくないということで、基本的には前のめりで再契約に応じていただいている状況です。そのような意味では、26パーセントのところは引き続き交渉中ですが、そこについて何かテナントが渋っているという状況ではありません。ただ、物理的には出張なども行きにくくなっていますので、意思決定者の出張ができないなどの事情で、交渉がやや長引くことは出ていると思います。ですが、それは一時的な問題で、何か需給の強さに影響が出ているわけではないと考えています。

質疑応答:コロナウイルスによるバリューアッド案件獲得ペースの変化

質問2:今回のコロナウイルスの影響等で、リストラ案件などにより、今後、御社のバリューアッド案件獲得のペースは加速しそうでしょうか?

藤原:我々は、バリューアッド戦略を「DPU4パーセント超を狙う」というところで1つの柱に据えていますので、これまでも積極的に案件をソーシングしてきたところです。今の状況を見ますと、まず物流ファンダメンタルズではテナントの引き合いが強く、開発中の案件も含めて、スペースが順調に埋まっているという状況があります。

一方で、ファイナンスの面で見ても、前回のリーマンショックの後のような、信用収縮でリファイナンスに困難をきたしているというような状況ではないため、足元を見る限りは、そのようなオポチュニティーがまだ出てきているわけではありませんが、今回の経済の混乱が今後どれくらい長期化するのか、またそれに対して、政府がどのような財政金融政策を取るのかによってもだいぶ変わってくると思います。当然、機会が出てくれば、そのようなことは我々の得意とするところですので、積極的に取り組んでいきたいとは考えています。

質疑応答:SPC経由の開発に際しての銀行の融資態度

質問3:SPC経由での開発に際して、銀行による融資態度は変化しそうですか?

藤原:開発案件についてはスポンサー側で今も取り組んでおり、物流の開発ローンについてはこれまでと変わらず、銀行からサポートいただいていますので、融資態度の変化はとくに感じていません。

質疑応答:手元流動性の借入金返済への充当

質問4:手元流動性を借入金の返済に充当するような環境は、どのような環境になれば検討しますか? その兆候はどういったところに出ると思いますか?

藤原:先ほどのご説明でもお伝えしたとおり、基本的には、今回の経済混乱が信用収縮などの金融危機にまでエスカレートしていくとは想定していませんので、手元流動性を借入金の返済に充当するという局面は、基本的には想定していません。

ただ、リーマンショックの後のようにリファイナンスが難しくなったり、あるいはスプレッドがかなり跳ねるような状況になれば、悪い条件でリファイナンスするよりは返済したほうがいい状況もあるかもしれませんので、そのことを念頭に置いてファンド運用を行なっていきます。そのような意味で、当面は状況を見極めたいと考えています。

質疑応答:「年平均4パーセント超のDPU成長」達成の見込み

質問5:現在の環境が継続した場合、今後何年くらいは従前の目標である「年平均4パーセント超のDPU成長」を達成できる見込みでしょうか?

藤原:現在の環境ですが、POができないということと理解した上でご回答しますと、説明でもお伝えしたとおり、「ポートフォリオ戦略、バリューアッド戦略、アセット戦略で4パーセント以上伸ばしていく」というところで、ポートフォリオ戦略については、状況次第では物件の入れ替えも考えます。その入れ替え対象となるパイプラインは、尼崎の残り49パーセントの持ち分を含めて、収益性の高い物件がありますので、そこはかなり数字づくりはしやすいかなと思っています。

アセット戦略については、4パーセントのレントギャップがある中で、今後2期についてはかなりの高い数字が見えてきて、その先も年平均1パーセント弱くらいの数字は作っていけるのかなと思います。そうなると、今後4パーセント超を狙っていく上では、バリューアッド戦略が重要になってくるわけですが、こちらについては、ロジポート大阪ベイの案件と住之江の再開発が出揃う今後2023年2月までは、手元に案件を確保していますので、それを着実に執行していくことで、4パーセント超はできるのではないかなと思います。

その先は、バリューアッドの案件です。先ほどもご質問いただきましたが、ディストレストな環境で案件が出てくるのかというところでは、底地型の案件はわりと継続的に出てきていますので、そのような案件を新規投資していくことで、2023年2月期以降の案件も仕込んでいこうと考えています。

質疑応答:住之江の売却

質問6:住之江の底地を開発SPCに売却する際は、売却益が出るのですか? また、その売却益を払い出すのですか?

藤原:開発SPCに譲渡した場合も売却益はほぼ「とんとん」ですので、収支にインパクトが出るようには想定していません。

質疑応答:ロジポート大阪ベイの配当収入

質問7:ロジポート大阪ベイの配当収入は、稼働率が何パーセントの前提でガイダンスに織り込んでいるのですか?

藤原:ロジポート大阪ベイの配当収入は、安定稼働の95パーセント稼働になれば1口当たり20円を想定していますが、まだその数字は決算業績予想に織り込んでいませんので、完全にアップサイドというかたちになります。