2020年2月6日に行われた、明治ホールディングス株式会社2020年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:明治ホールディングス株式会社 取締役常務執行役員 IR広報部長 古田純 氏

2019年度 第3四半期連結決算のハイライト

古田純氏:IR広報部長をしております取締役の古田でございます。それでは、第3四半期決算についてご説明いたします。先ほど当社ホームページに開示しました、第3四半期決算説明会資料に沿って説明いたします。

本資料の2ページ目をご第3四半期累計の売上高は、食品セグメントが前年同期並み、医薬品セグメントが増収となった結果、グループ全体では前年同期比0.1パーセント増の9,511億円となりました。

営業利益は、食品セグメントが前年同期並み、医薬品セグメントが増益となり、グループ全体では前年同期比0.9パーセント増の803億円となりました。営業利益率については、前年同期並みの8.4パーセントとなりました。

親会社株主に帰属する四半期純利益は、前期に特別利益として、KMバイオロジクスの連結化に伴う負ののれん発生益や、土地売却益を計上していたことから、当期は前年同期比15.2パーセント減の524億円となりました。

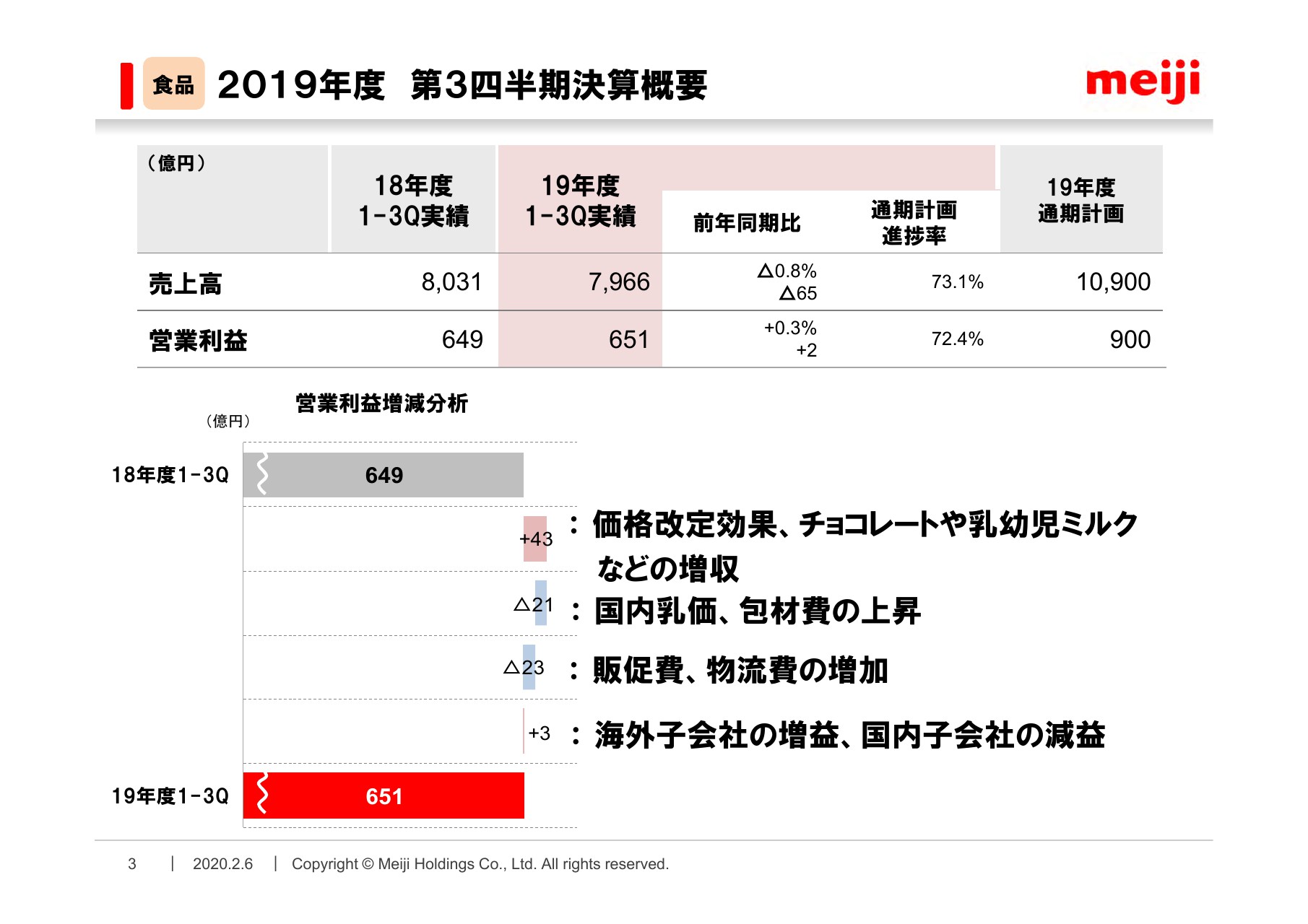

【食品】2019年度 第3四半期決算概要

それでは、食品セグメントの業績についてご説明します。3ページをご参照ください。食品セグメントの売上高は、前年同期比0.8パーセント減の7,966億円となりました。営業利益については、前年同期比0.3パーセント増の651億円となりました。

営業利益について、前年同期との増減分析について補足します。売上の影響については、ヨーグルトやプロバイオティクスの数量が減少しましたが、3月からのアイスクリーム、4月からの牛乳、ヨーグルトなどの価格改定の効果や、チョコレートや乳幼児ミルクなどの増収により、43億円の増益となりました。

原価に関しては、国内乳価の上昇や包材費の増加によって、21億円の減益となりました。経費については、価格改定した商品の数量維持のための拡売費や、主力品の広告宣伝費、物流費などの増加により、23億円の減益となりました。

子会社損益については、事業の拡充を図っている中国の各子会社が順調に利益を伸ばしました。一方、国内の物流子会社等は減益となりました。

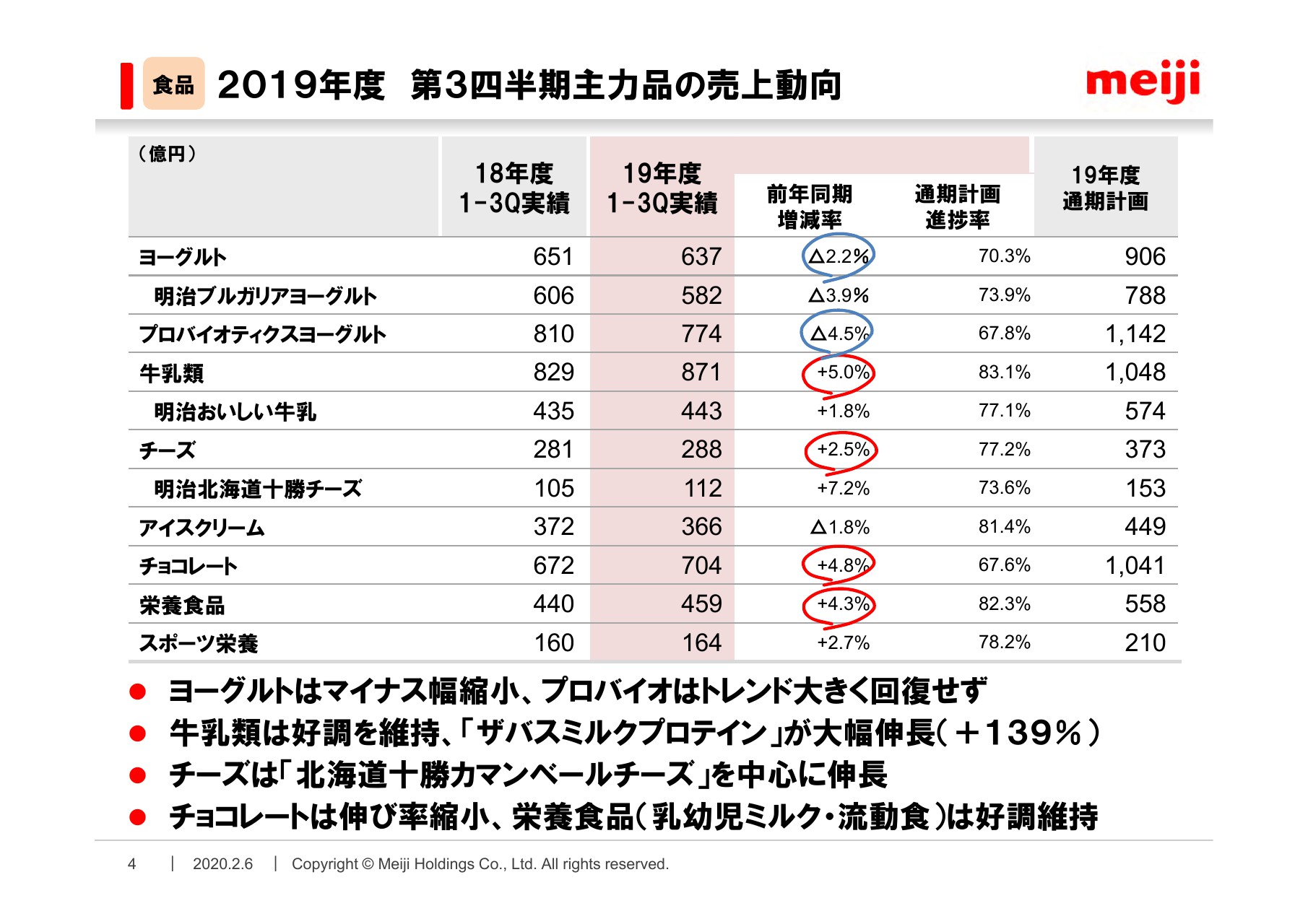

【食品】2019年度 第3四半期主力品の売上動向

続けて、食品セグメントにおける主力品の売上動向についてご説明します。資料の4ページをご参照ください。ヨーグルトは前年同期比2.2パーセント減となりました。しかし、第3四半期だけを見ると1パーセント増となり、売上は回復傾向と言えます。「明治ブルガリアヨーグルト」400グラムタイプの新製品の発売もあり、好調に推移しています。

プロバイオティクスヨーグルトは、前年同期比4.5パーセント減となりました。「明治プロビオヨーグルト R-1」は、積極的なコミュニケーション施策により、12月には前年を上回りました。今後の動向は不透明ながらも、前年割れのトレンドの底打ちを期待しています。「明治プロビオヨーグルト LG21」は、「胃で働く乳酸菌」というメッセージが十分に伝わっておらず、減収傾向が続いています。

一方、「明治プロビオヨーグルト PA-3」は、6月から新たに機能性表示食品として販売を始めた結果、尿酸値の上昇を抑えるという商品価値が、お客さまに徐々に認知され始め、前年から大幅に伸長しています。

牛乳類は、前年同期比5パーセント増となりました。ラインナップを強化したプロテイン飲料の「(ザバス)MILK PROTEIN」が前年同期比139パーセント増と、大幅に進捗したことが寄与しました。「明治おいしい牛乳」シリーズについても、新製品「明治おいしいミルク カルシウム」や小容量品の発売により、前年同期を大幅に上回りました。

チーズは、「明治北海道十勝カマンベールチーズ」など、十勝ブランド品が好調に推移し、前年同期を上回りました。アイスクリームは、「明治 エッセル スーパーカップ」のレギュラータイプやマルチパックが好調に推移しましたが、7月の天候不順のマイナスをカバーするには至りませんでした。チョコレートでは、「チョコレート効果」シリーズが増収となりましたが、前期は第2四半期以降が大幅に伸長した影響により、今期の伸び率は弱くなってきました。

栄養食品では、乳幼児ミルクがインバウンドの需要により増収となった結果、前年同期比4.3パーセント増となりました。流動食の「明治メイバランス」シリーズも引き続き好調に推移しています。昨年4月より販売を開始した乳幼児液体ミルク「明治ほほえみ らくらく ミルク」も順調な売れ行きです。スポーツ栄養では、アミノ酸の「VAAM」は前年割れとなりましたが、プロテインの「ザバス」の伸長により、トータルでは増収となりました。

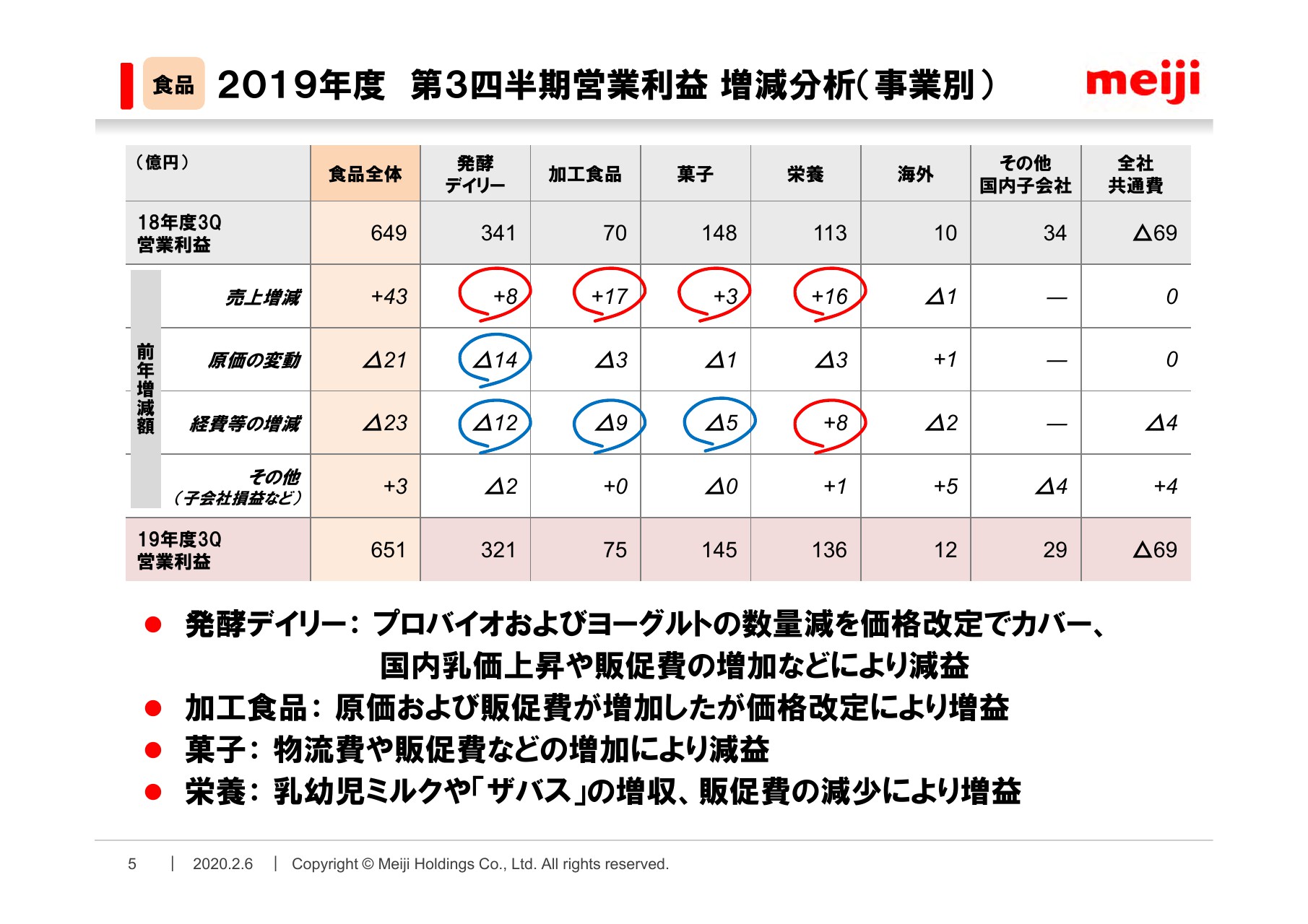

【食品】2019年度 第3四半期営業利益 増減分析(事業別)

次に、食品セグメントを事業別に分解した営業利益の増減分析について説明します。今までの内容と重複する点も、ここでは簡単にご説明します。資料の5ページをご覧ください。

発酵デイリー事業は、プロバイオティクスやヨーグルトの数量減を、価格改定の効果や「(ザバス)MILK PROTEIN」の増収によりカバーしました。しかし、国内乳価の上昇や販促費の増加により、結果的には減益となりました。

加工食品は、2018年6月のチーズや、2019年3月のアイスクリームの価格改定の効果により、増益となりました。経費については、アイスクリームの積極的な販促活動を展開したことなどにより、増加しました。

菓子については、チョコレートが増収だったものの、物流費や販促費の増加により、減益となりました。栄養事業は、乳幼児ミルクや流動食、「ザバス」などの売上伸長に加え、販促費の減少により増益となりました。

海外事業は、中国の連結子会社が好調に推移したことにより、増益となりました。その他国内子会社は、物流子会社などが減益となりました。

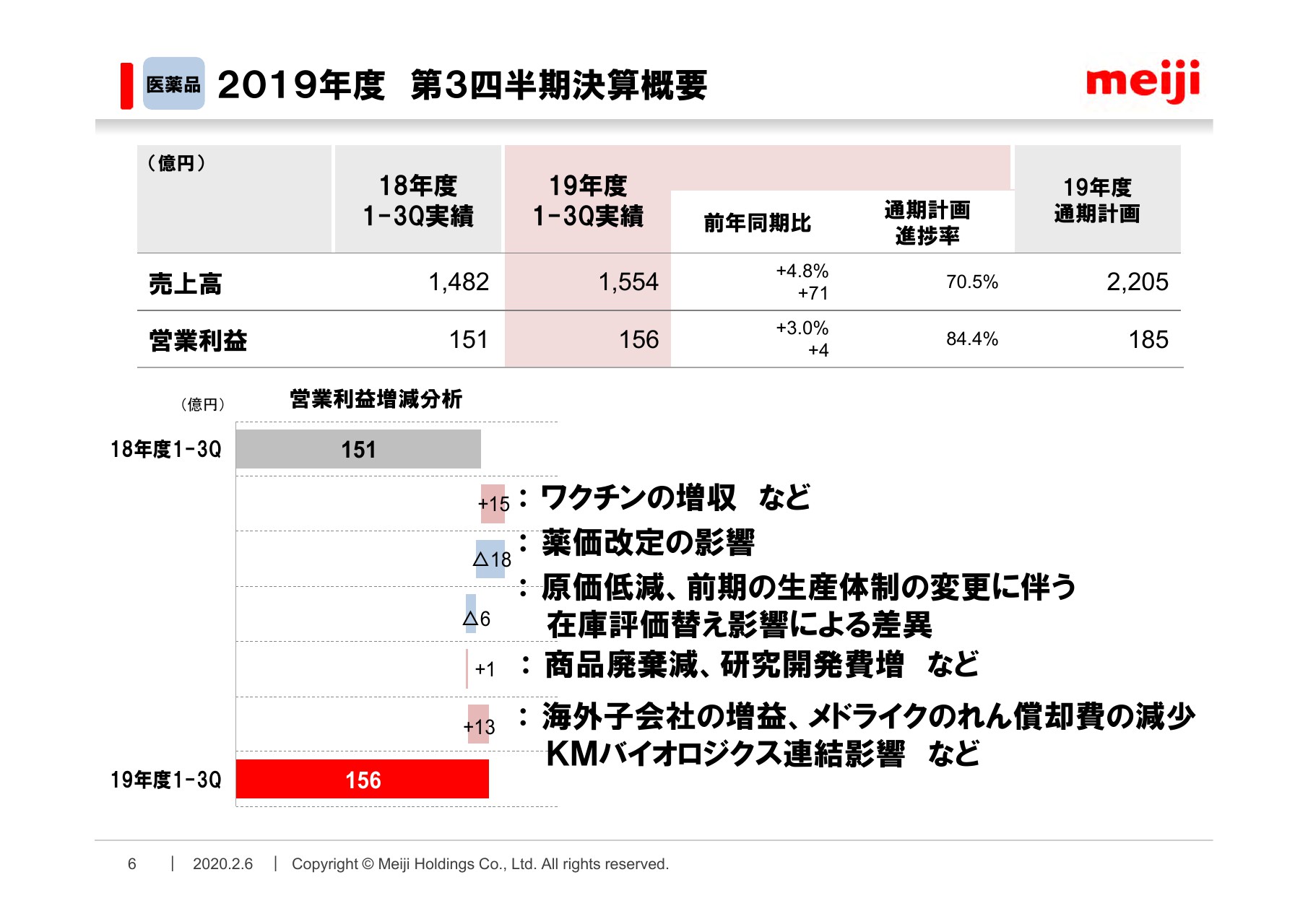

【医薬品】2019年度 第3四半期決算概要

次に、医薬品セグメントの業績についてご説明します。資料は6ページをご覧ください。医薬品セグメントの売上高は、前年同期比4.8パーセント増の1,554億円、営業利益は前年同期比3パーセント増の156億円となりました。売上高については、前年度第2四半期から連結したKMバイオロジクスの第1四半期実績が増収に寄与しました。また、メドライクなど海外子会社も順調に売上を伸ばしました。

営業利益については、薬価改定の影響をワクチン販売や海外子会社の増収によりカバーしました。営業利益の増減分析を見ながら、もう少し詳しく説明します。まず、売上増減による利益への影響です。

主力商品の抗うつ薬「リフレックス」が2018年12月に特許切れになり、ジェネリック医薬品が発売されたことで、大幅減収となりました。インフルエンザワクチンをはじめとしたワクチン売上の増加などにより、15億円ほどの増益となりました。10月からの薬価改定の影響は、下期で38億円ほど見込んでいましたが、第3四半期では約半分の18億円となりました。

原価については、原価低減に取り組んだものの、前期に実施した生産体制の変更に伴う在庫評価替えの影響により、全体では6億円ほどの減益となりました。経費については、商品廃棄が減少したものの、研究開発費の増加などにより、増益額は1億円となりました。

子会社損益等については、インドのメドライクなど、海外子会社の増益に加え、メドライクののれん償却費が減少した結果、13億円の増益となりました。KMバイオロジクスについては、第1四半期の赤字を新たに取り込んだことにより、マイナスの影響がありました。

【医薬品】2019年度 第3四半期主力品の売上動向

続けて、医薬品セグメントにおける主力品の売上動向についてご説明します。資料の7ページをご参照ください。

統合失調症治療薬「シクレスト」は、上期に比べ伸び率が高くなってきましたが、通期計画には届いていません。アレルギー性疾患治療薬「ピラノア」は好調に推移し、第4四半期の花粉症シーズンでさらに拡大を図ります。抗うつ薬「リフレックス」は、特許切れの影響により、大幅な減収となっていますが、第3四半期までで一巡したことにより、今後は下げ幅が縮まってくると見ています。抗菌薬「タゾピペ」は、市場での抗菌薬の不足により大きく伸長し、通期計画を上回りました。

「インフルエンザHAワクチン」も通期計画を上回っています。ただ、第4四半期には一部返品を見込んでいます。KMバイオロジクスの「ヒト用ワクチン」や「血漿分画製剤」は、今期より新たに取り込んだ第1四半期実績により、前年を超過しています。

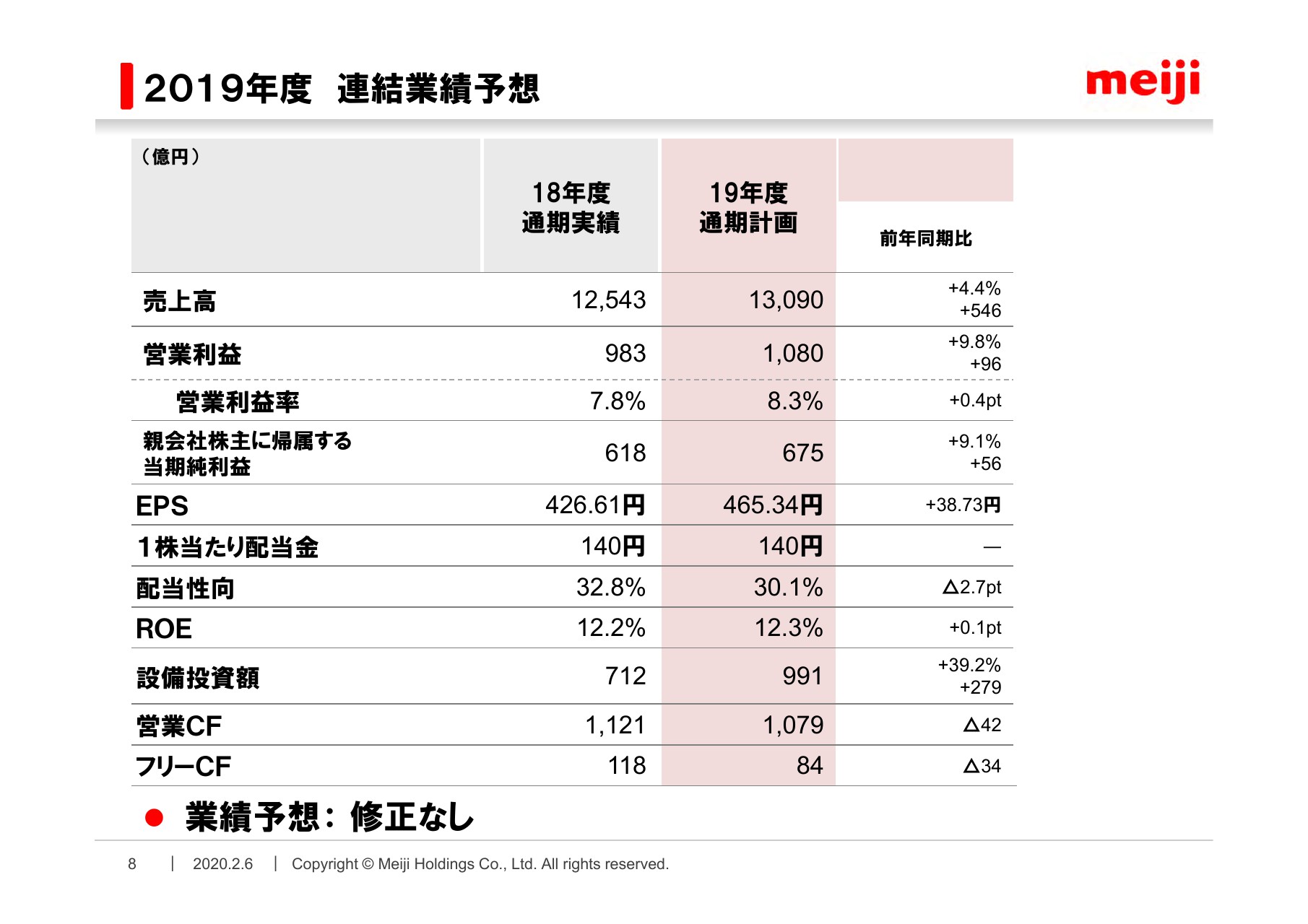

2019年度 連結業績予想

次に、2019年度の明治グループ全体の業績見通しです。資料は8ページをご覧ください。売上高、営業利益ともに、昨年5月13日に発表した期初の数字から変更はありません。売上計画の進捗が厳しいことは承知していますが、高利益品の拡大とともに、コストコントロールの徹底により、利益計画の達成に向けて努力していきます。

なお、第3四半期まで大幅な前年割れとなっている、親会社株主に帰属する当期純利益が前年を超過する計画となっているのは、前期の第4四半期において、メドライクに関するのれんの一時償却費等の111億円を、特別損失として計上した影響によるものです。

トピックス①:牛乳事業の構造改革の取り組み進捗

最後に、トピックスを2つご説明します。まずは牛乳事業の構造改革の取り組みの進捗です。9ページをご覧ください。

本年1月から、小容量の「明治おいしい牛乳 450ml」の展開を中国、四国、九州より開始しており、秋までに全国展開を図っていく予定です。これにより、キャップ式商品への切り替えが完了するため、従来のゲーブルラインは順次撤去していきます。

また、昨年9月の北陸工場の閉場に続き、本年3月には岡山工場も閉場する予定です。今後も最適な生産体制の構築に向けて、さまざまな取り組みを行っていきます。

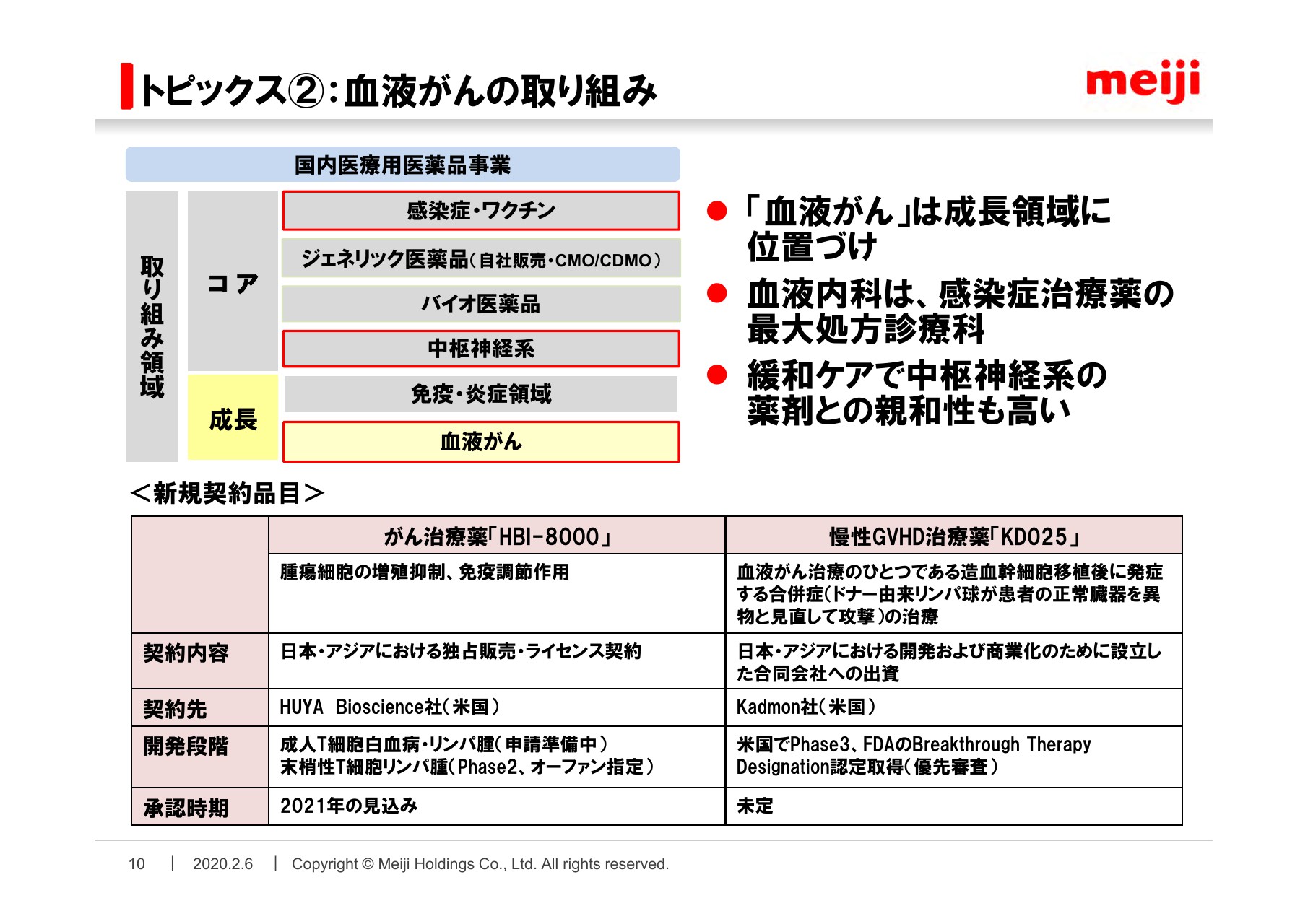

トピックス②:血液がんの取り組み

もう1つのトピックスは、医薬品セグメントの取り組みです。資料は10ページをご覧ください。本年1月に2本のリリースを発信しているため、そちらについて簡単に説明します。

Meiji Seika ファルマにおいて、今回新たに血液がん領域の新薬を2剤展開していくことにしました。医薬品セグメントでは、2026年以前の国内医療用医薬品事業において、血液がんを成長領域と位置付けています。

血液がん治療が行なわれる血液内科は、感染症治療薬の最大の処方診療科です。また、がん患者の方には、緩和ケアとして中枢神経系の薬剤も投与される機会が多く、当社のコア領域との融合度が非常に高い分野です。こうした薬剤の展開を強化していくことにより、国内事業もさらに伸ばしていきます。

なお、11ページ以降は参考資料として、バランスシートの内訳、食品セグメントにおける主要製品であるヨーグルトとチョコレートの市場動向、そして主要輸入原材料の相場動向を添付していますので、後ほどご覧いただければ幸いです。

簡単ではありますが、以上で説明を終わります。ご清聴ありがとうございました。