2020年2月13日に動画にて公開された、株式会社クラレ2019年12月期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社クラレ 代表取締役社長 伊藤正明 氏\n株式会社クラレ 取締役常務執行役員 多賀敬治 氏

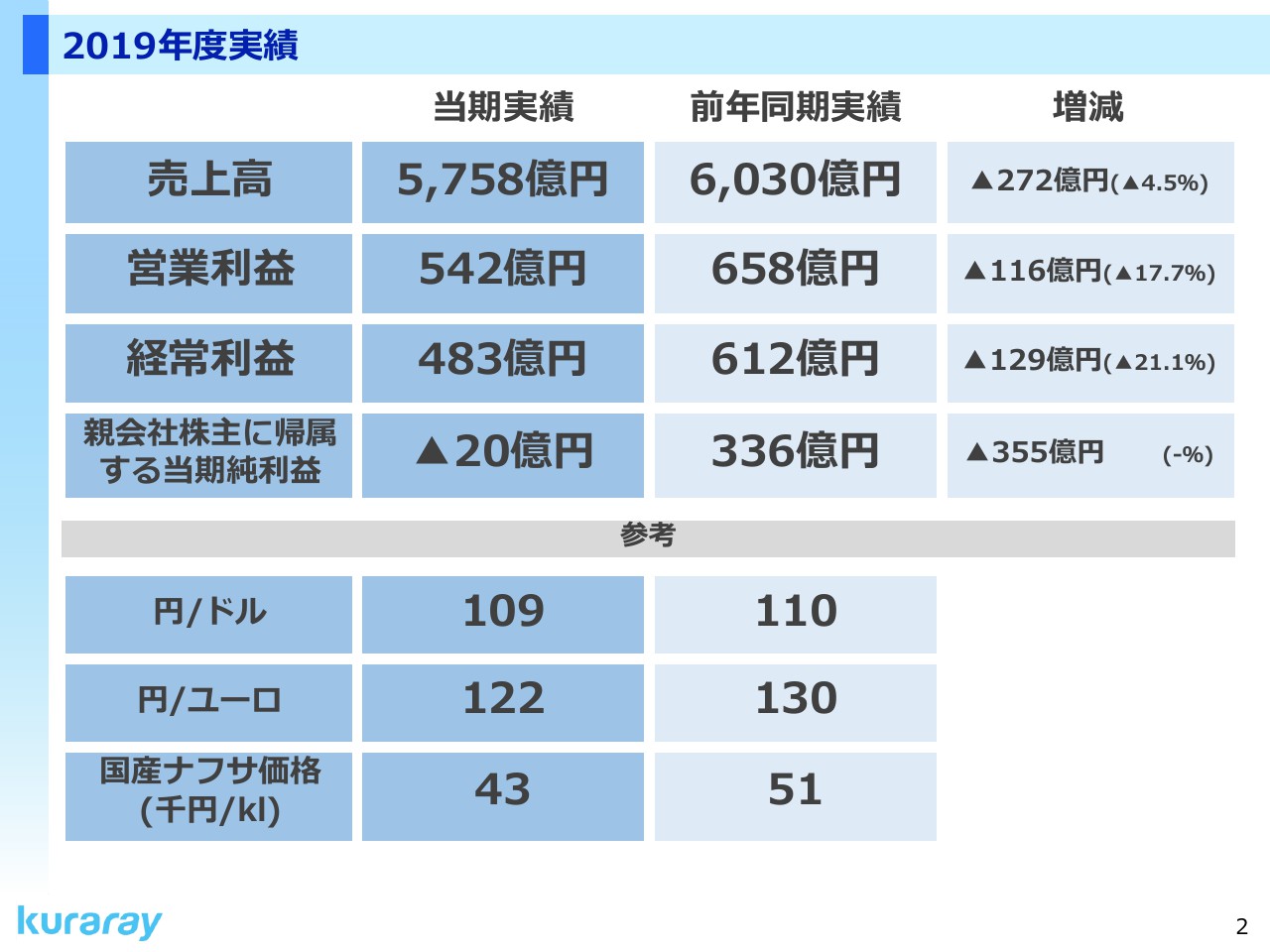

2019年度実績

伊藤正明氏:本日はお忙しいところ、私どもクラレの決算発表会にお越しいただきまして、誠にありがとうございます。

昨日(2020年2月12日)、通期業績予想の修正に関するリリースをさせていただきましたが、2019年度は世界的な景気減速の影響を受け、多くの事業において需要が落ち、販売が減少いたしました。また、それ以外にもいろいろと、私ども自身の問題もあって、今回のような厳しい決算となっております。

売上高は前年同期と比べて4.5パーセント減の5,758億円、営業利益は17.7パーセント減の542億円、経常利益は21.1パーセント減の483億円となりました。純利益はマイナス20億円で、前年同期比で大幅な減収減益となっています。主力のビニルアセテートをはじめ、すべてのセグメントで減収減益という厳しい結果となりました。

当期純利益につきましては、後ほど説明いたしますが、米国訴訟における訴訟関連損失が大きく響いて、マイナス20億円となっております。為替と原燃料の前提は、スライドの中にお示ししているとおりです。

株主に帰属する当期純利益 増減分析

こちらのスライドでは、株主に帰属する当期純利益の増減分析についてお示ししています。2018年度実績の336億円から、2019年度実績のマイナス20億円の差355億円についてご説明いたします。

営業利益は116億円の減益となっております。こちらの詳細は、後ほど多賀からご説明いたします。これに加え、米国訴訟における引当・弁護士費用などが、訴訟関連損失として506億円を計上しております。一方、一部原告との和解を受け入れて、受取保険金104億円を計上しております。

その他の損益はプラス47億円となっておりますが、こちらの内訳は、減損損失の差が約30億円、政策保有株の売却差が約17億円です。また、利益が大きく下がったことで法人税額が減りました。結果として、株主に帰属する当期純利益はトータルで355億円減少し、マイナス20億円となりました。

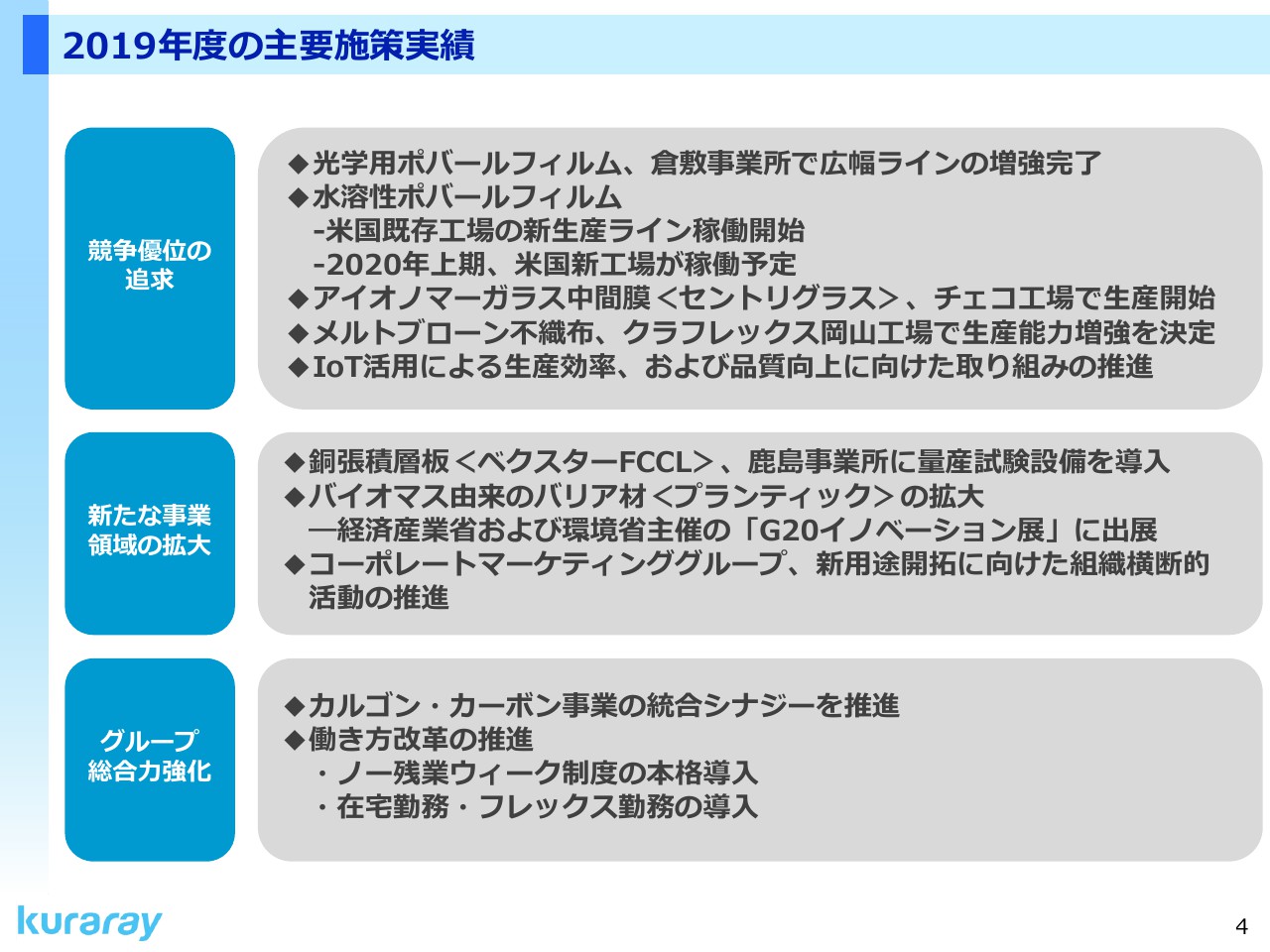

2019年度の主要施策実績

こちらのスライドでは、2019年度の主要施策の実績についてお示ししています。「競争優位の追求」「新たな事業領域の拡大」「グループ総合力強化」と、大きく3つに分けております。

1つ目の「競争優位の追求」では、光学用ポバールフィルムで広幅ニーズに対応する新設備の工事を完了し、今年(2020年)1月から稼働を開始しています。

水溶性ポバールフィルムでは、米国既存工場の新ラインを稼働させました。また、これとは別に、米国の新工場の建設を予定どおり進めており、今年5月に竣工式を行う予定です。

PVBフィルム事業では、セントリグラスの販売拡大に合わせてチェコの工場にセントリグラスの新しいラインを設け、生産を開始しています。クラフレックスでは、岡山工場でメルトブルーン不織布の生産能力増強を決定し、工事にかかっております。

デジタル戦略の推進としては、本年度は生産効率向上など14のテーマを挙げて検討を進めております。本年以降も継続して行っていく予定です。

「新たな事業領域の拡大」では、べクスターでフレキシブル銅張積層版の量産試験設備の導入を決定いたしました。また、需要拡大に対応するため、これとは別に新たな量産設備の導入を検討しています。

プランティックについては、先般、軽井沢で行われた「G20イノベーション展」に出店いたしました。コーポレートマーケティンググループは、事業部横断活動で主要テーマ別のチームを編成し、ポテンシャル顧客への総合プレゼンや対象事業部へのビジネスマッチングを行いました。

「グループ総合力強化」については、スライドにお示ししているとおりです。

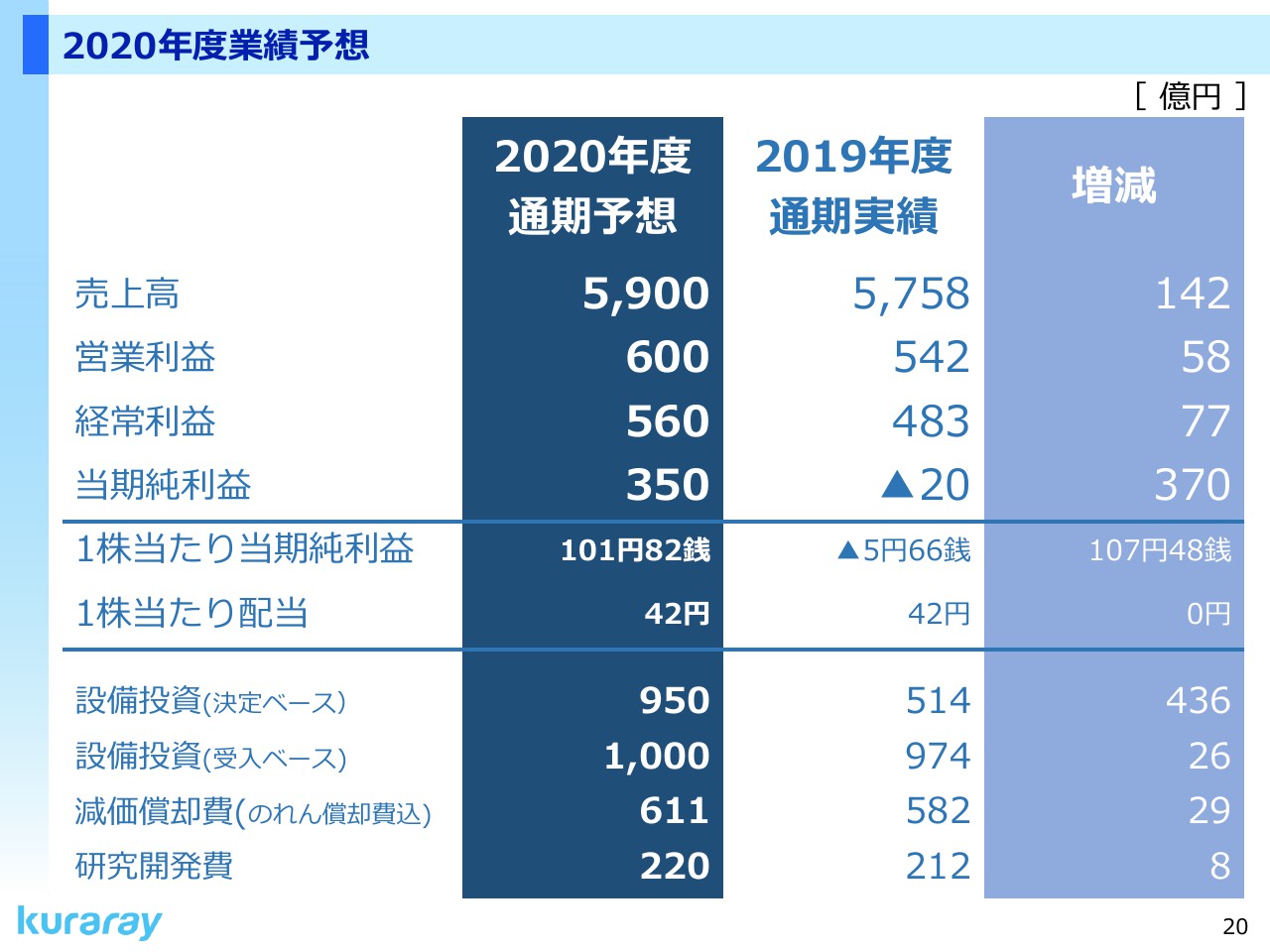

2020年度通期業績予想

こちらのスライドでは、2020年度の業績予想を説明しています。為替の前提条件は1ドル105円、1ユーロ120円としております。国産ナフサについては、キロリットルあたり4万3,000円と置いています。

この前提をもとに、2020年度の通期業績予想は、スライドにお示ししているとおり、増収増益を見込んでいます。売上高は5,900億円、営業利益は600億円、経常利益は560億円、当期純利益は350億円を見込んでいます。

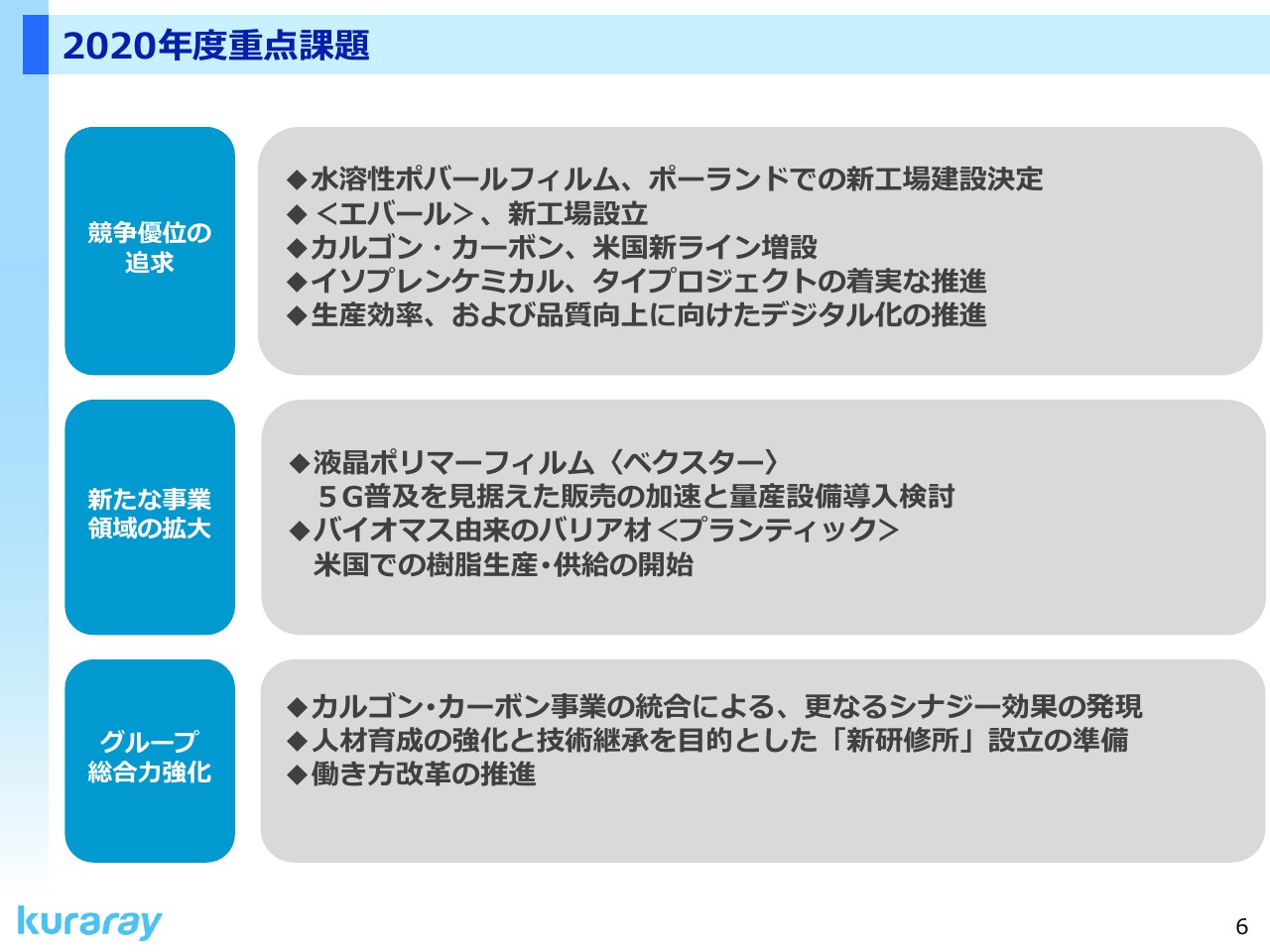

2020年度重点課題

こちらのスライドでは、2020年度に取り組む重点課題をお示ししています。「競争優位の追求」では、本日(2020年2月13日)プレスリリースさせていただいたとおり、水溶性ポバールフィルムの新工場をポーランドに建設するということを決定いたしました。これにより、欧州市場での個包装洗剤用途のさらなる販売拡大を目指してまいります。

エバールは、米国火災事故の影響で少し遅れておりますが、アジアでの新工場の建設の検討を続けています。カルゴン・カーボンについては、昨年も申し上げましたが、米国における能力増強の投資決定を、本年行いたいと考えています。また、イソプレンのタイプラントの建設は遅滞なく進めてまいります。

デジタル化の推進についても、本年は引き続き、先程申し上げた重要テーマについて取り組んでまいります。

「新たな事業領域の拡大」では、液晶ポリマーフィルムのべクスターで、需要拡大に合わせて販売を加速させるとともに、量産設備の導入を検討しています。また、米国でプランティックの生産を開始し、お客様であるシールドエアー社への樹脂供給を始めるなど、環境対応型のバリア食品包材用途の拡大を目指しています。

「グループ総合力強化」では、引き続きカルゴン・カーボン事業の統合によるシナジー効果の発現に取り組んでまいります。また(2020年)1月の組織改定で、人事総務本部の研修所を拡充し、次世代に向けた人材教育の強化、技術ノウハウ継承の推進などを目的とした新しい研修所の設立準備を進めています。働き方改革についても、継続して推進してまいります。

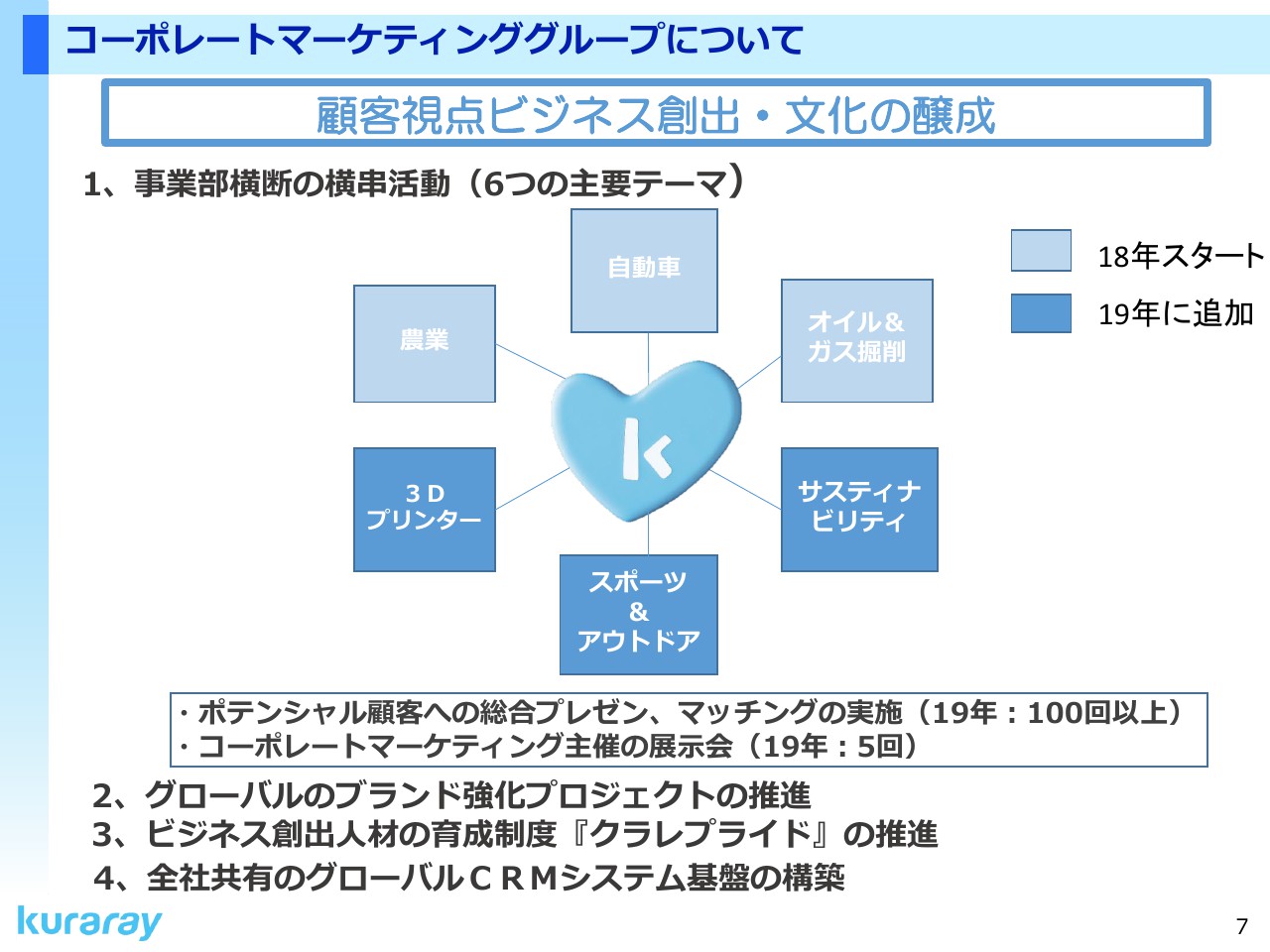

コーポレートマーケティンググループについて

こちらのスライドではコーポレートマーケティングについてご紹介したいと思います。中央の(ハートの)イラストは、最近CMで使っている「クラレの真ん中」というものです。

当社は、従来、事業部ごとの縦割りでビジネスを行っておりますが、コーポレートの目線で横串機能を強化して、事業部間のシナジーや新規開発に繋げたいという考えのもと、2018年に組織を新設して、マーケティング・営業の強化を行っております。おもな活動内容である「事業部横断の横串活動」として、こちらのスライドに6つの主要テーマを掲げています。

各事業のマーケティング担当が、潜在的にお客様との接点を持ち、グループの製品と特長を紹介して、実際のビジネスに繋げています。2019年には、この6つのテーマに関して、100回を超えるお客様との総合プレゼンの機会をもちました。

2点目のグローバルのブランド強化プロジェクトについては、これまでの製品ブランド戦略は、各事業部ごとに独自に進めておりましたので、結果としてカタログや製品ロゴに統一性がなく使用されておりました。

そのようなブランディングツールに統一感を高めるなどして、グローバルで共通したメッセージを市場に発信できるように、コーポレート主導で整えていこうと考えいます。

人材育成「クラレプライド」は、おもに若手中堅社員による新規ビジネスの創出をサポートするものです。社内外の人脈拡大のほか、ビジネス感度を向上させる機会や研修の充実など、新規ビジネスに挑戦することを奨励する風土をつくっていきたいと考えています。

グローバルCRMシステムについては、他社でも多くの企業が取り組んでおられますが、事業部の垣根を越えた顧客情報をグローバルで共有することで、マーケティングや販促活動を効率的に進められるようにしたいと考えています。

このチームは、2018年にスタートした時点では管理職1名だったのですが、現時点では5名で活動しており、さらに拡充していく予定です。

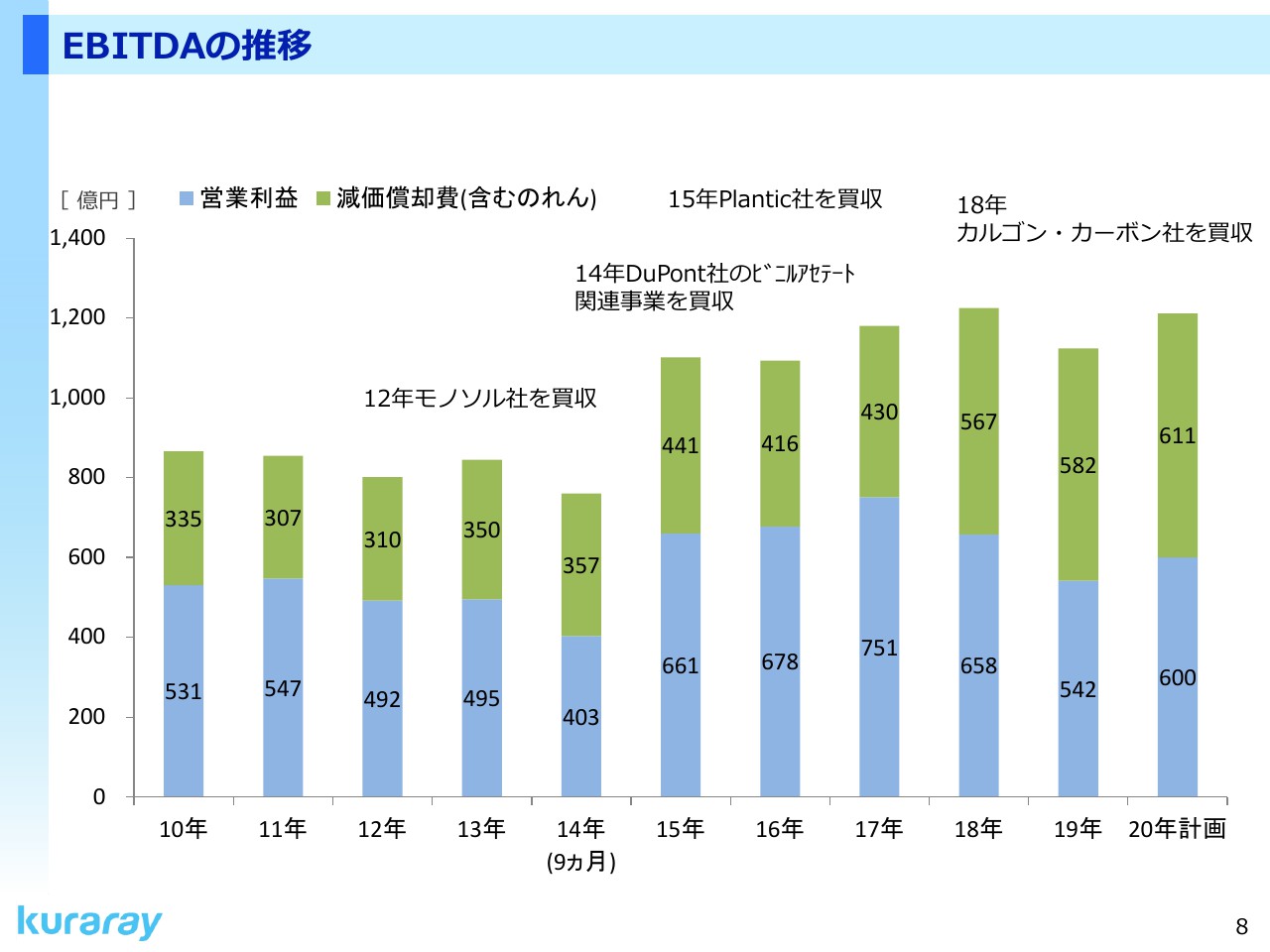

EBITDAの推移

こちらのスライドは参考までに、過去10年間と2020年(計画)までのEBITDAの推移をお示ししております。我々の儲ける力は落ちていないという説明を、何度かしておりますが、こちらをご覧いただければお分かりいただけるかと思います。

2014年にDuPont社のビニルアセテート事業を買収した後、2015年から少しレベルが変わっています。直近の2019年はエバールの問題、光学用ポバールフィルムの逆風等もあってかなり落ちていますが、レベル的にはやはり1,200億円近い水準を維持しているということで、これをさらに上げていきたいというのが我々の課題です。

ただいま申し上げたような設備投資を予定どおりしっかり立ち上げて、稼ぐ力をさらに上げていきたいと考えています。

配当金について

こちらのスライドでは、配当についてお示ししています。中期経営計画「PROUD 2020」で掲げた、総還元性向35パーセント以上、1株あたり配当40円以上という お約束に対して、2019年度は42円の予定です。中間20円、期末22円を予定しております。さらに、自己株式の取得も行いました。

2020年度については、引き続き年間42円で、中間・期末21円ずつの配当としたいと考えています。

次に、多賀から詳細についてご説明いたします。

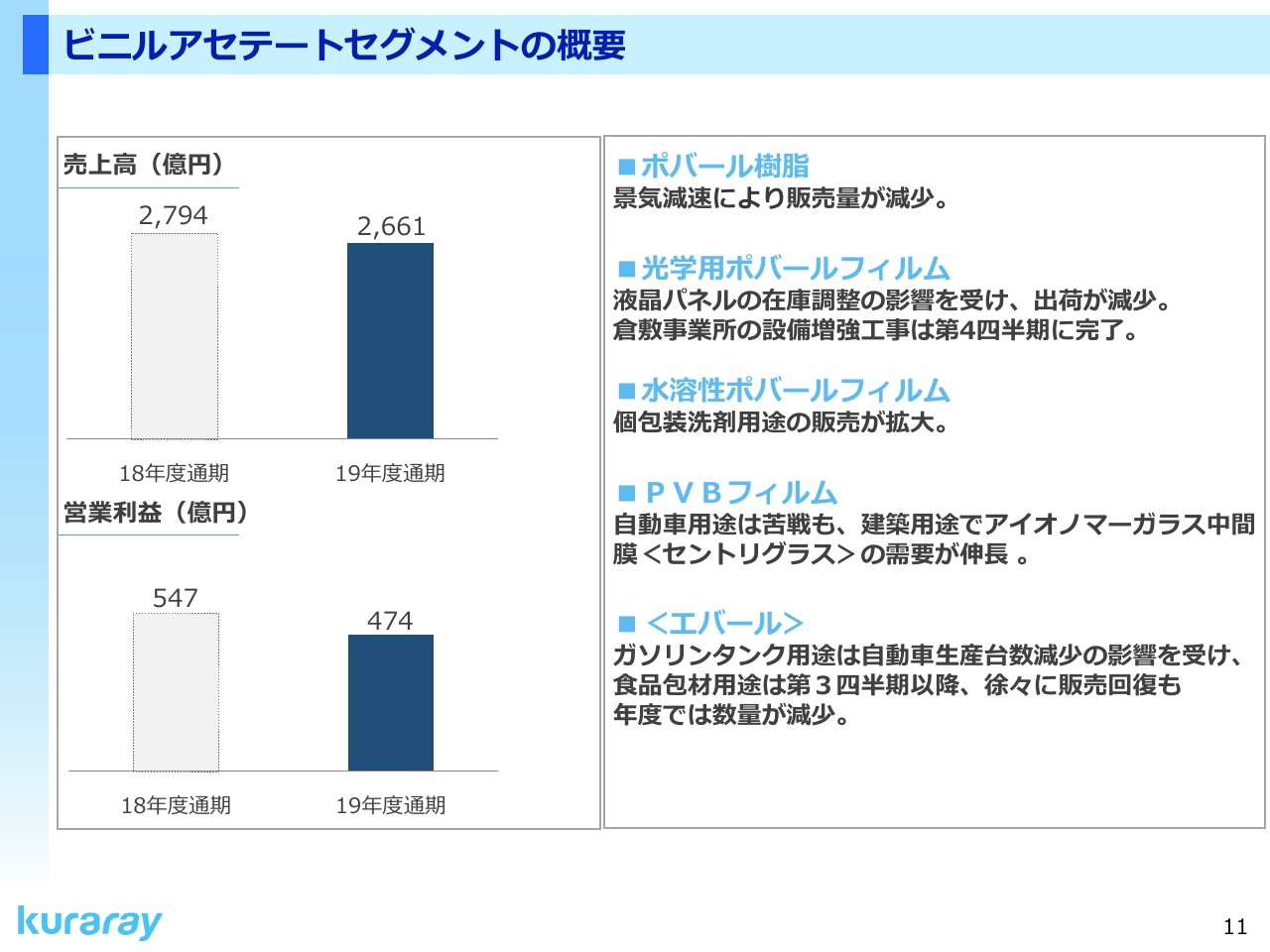

ビニルアセテートセグメントの概要

多賀敬治氏:多賀でございます。ここからは、私から詳細についてご説明申し上げます。まず、セグメント別に事業の状況についてご説明いたします。

こちらのスライドは、ビニルアセテートセグメントです。ポバール樹脂は、景気減速の影響を受けて、販売量が減少いたしました。光学用ポバールフィルムは、液晶パネルの在庫調整の影響を受けました。なお、パネルの大型化は進んでおり、その需要に対応するため、倉敷事業所において生産設備の増強を行い、サンプルの出荷を開始いたしました。

水溶性ポバールフィルムは、個包装洗剤用途の販売が拡大いたしました。PVBフィルムは、自動車用途は苦戦を強いられましたが、セントリグラスの需要が伸長しました。

エバールでも、ガソリンタンク用途で自動車生産台数減少の影響を受けました。食品包装用途は、下期に入って徐々に回復したものの、年度トータルでは数量が減少いたしました。

以上により、当セグメントは前年同期比で減収減益となりました。

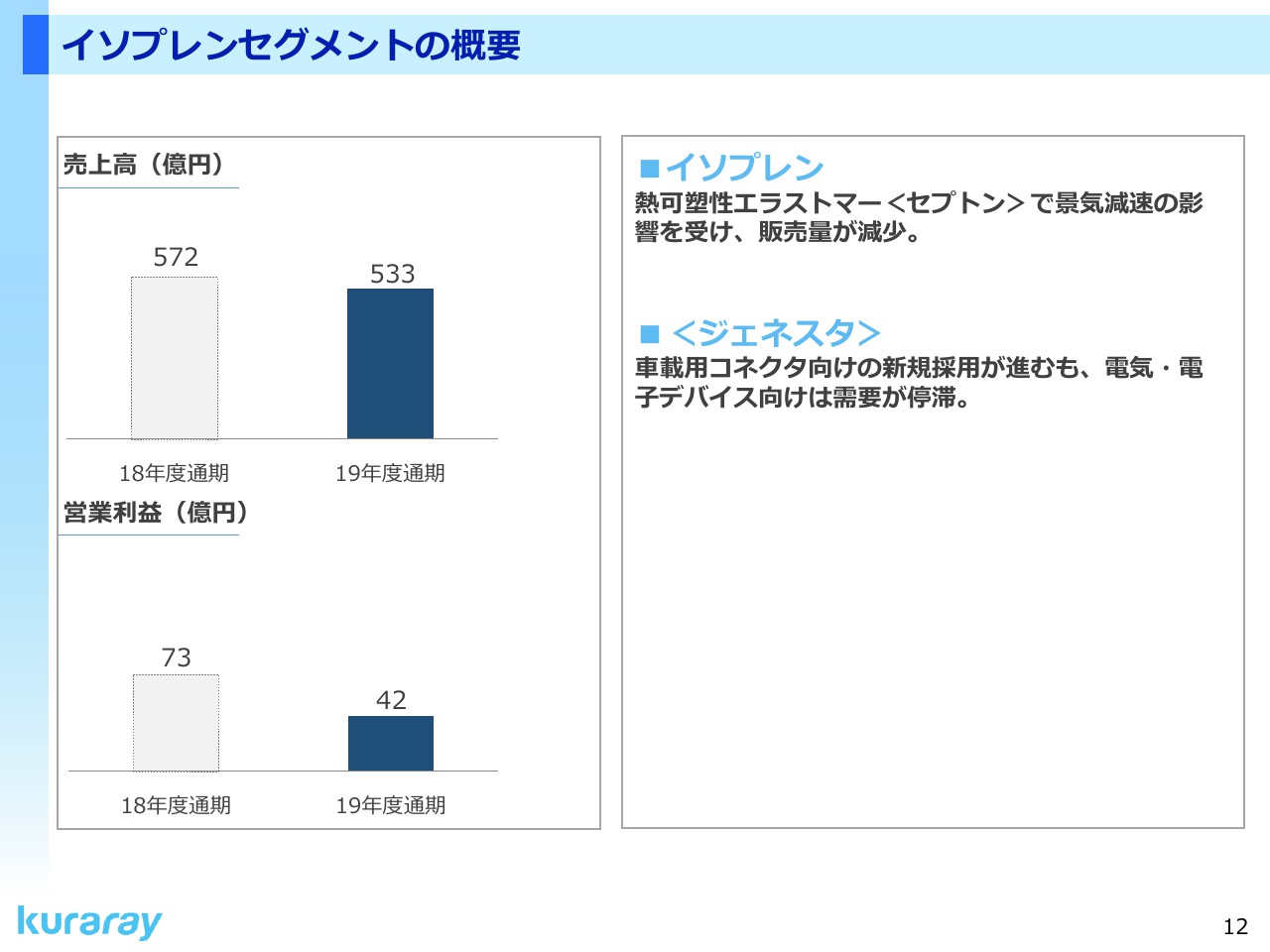

イソプレンセグメントの概要

イソプレンセグメントも同様に、減収減益となりました。ファインケミカルは堅調に推移しましたが、セプトンは景気減速の影響を受け、販売量が減少しました。

ジェネスタは、車載用コネクタ向けの新規採用が進みましたが、電気・電子デバイス向けは需要が停滞し、数量が減少しました。

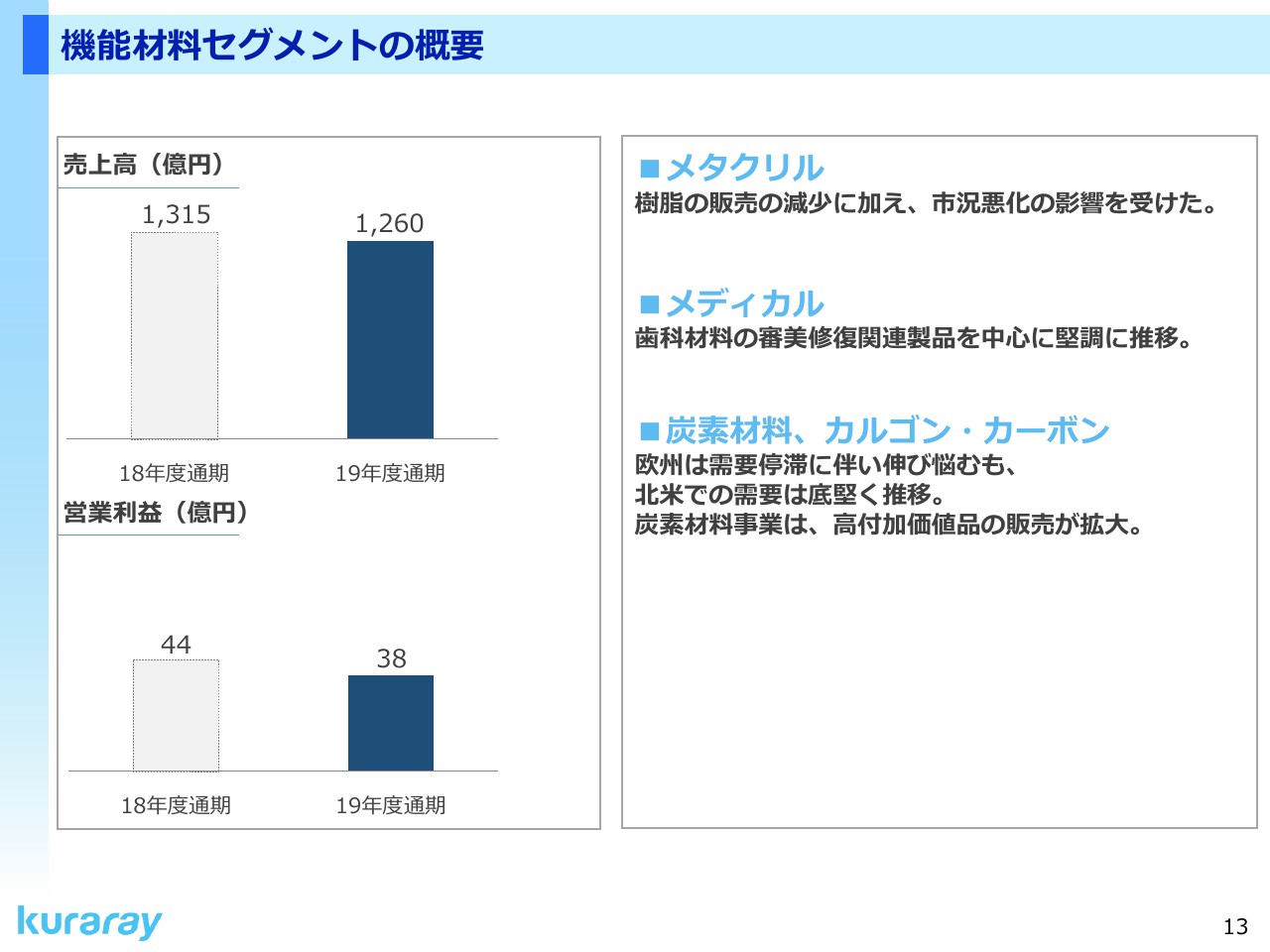

機能材料セグメントの概要

次に機能材料セグメントですが、こちらも前年同期比で減収減益となりました。メタクリルは、樹脂の販売量が減少したことに加え、市況悪化の影響を受けました。メディカルは、歯科材料のジルコニアブロックなどの販売が堅調に推移しました。

カルゴン・カーボンは、欧州での需要停滞に伴い伸び悩みましたが、北米での販売は底堅く推移しました。炭素材料事業は、引き続き高負荷化価値品の販売が拡大しました。

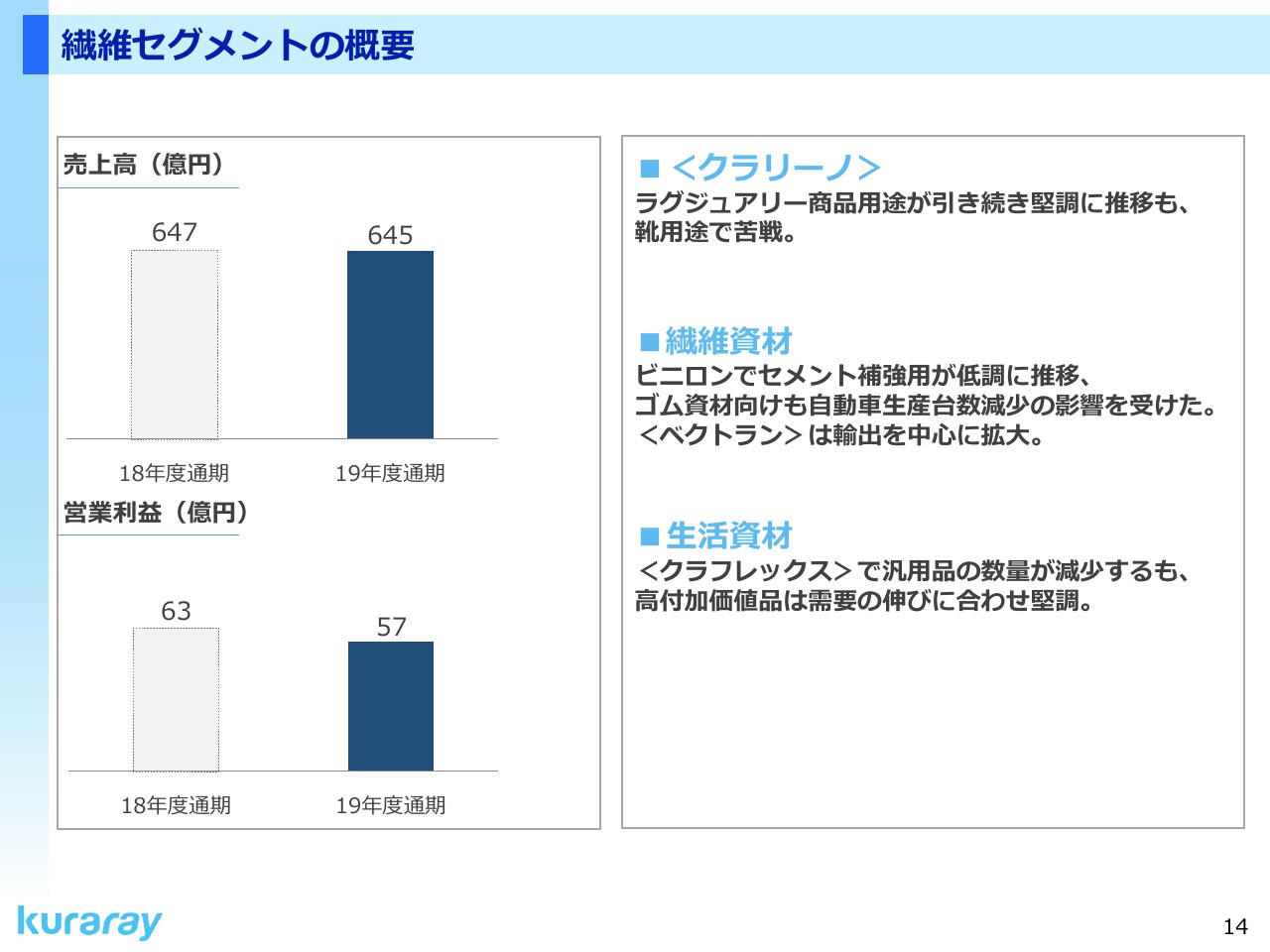

繊維セグメントの概要

繊維セグメントも同様に、前年同期比で減収減益となりました。クラリーノは、ラグジュアリー商品用途の販売が引き続き拡大しましたが、シューズ向けで苦戦しました。ビニロンは、セメント補強用途で低調に推移し、ゴム資材用途も自動車生産台数減少の影響を受けました。一方で、ベクトランは輸出を中心に拡大いたしました。

生活資材は、クラフレックスで汎用品の数量が減少しましたが、高付加価値品は需要の伸びに合わせて堅調に推移しました。

セグメント別売上高・営業利益

こちらのスライドは、各セグメントの2019年度の実績を前年同期と比較したものです。参考までにご覧いただければと思います。

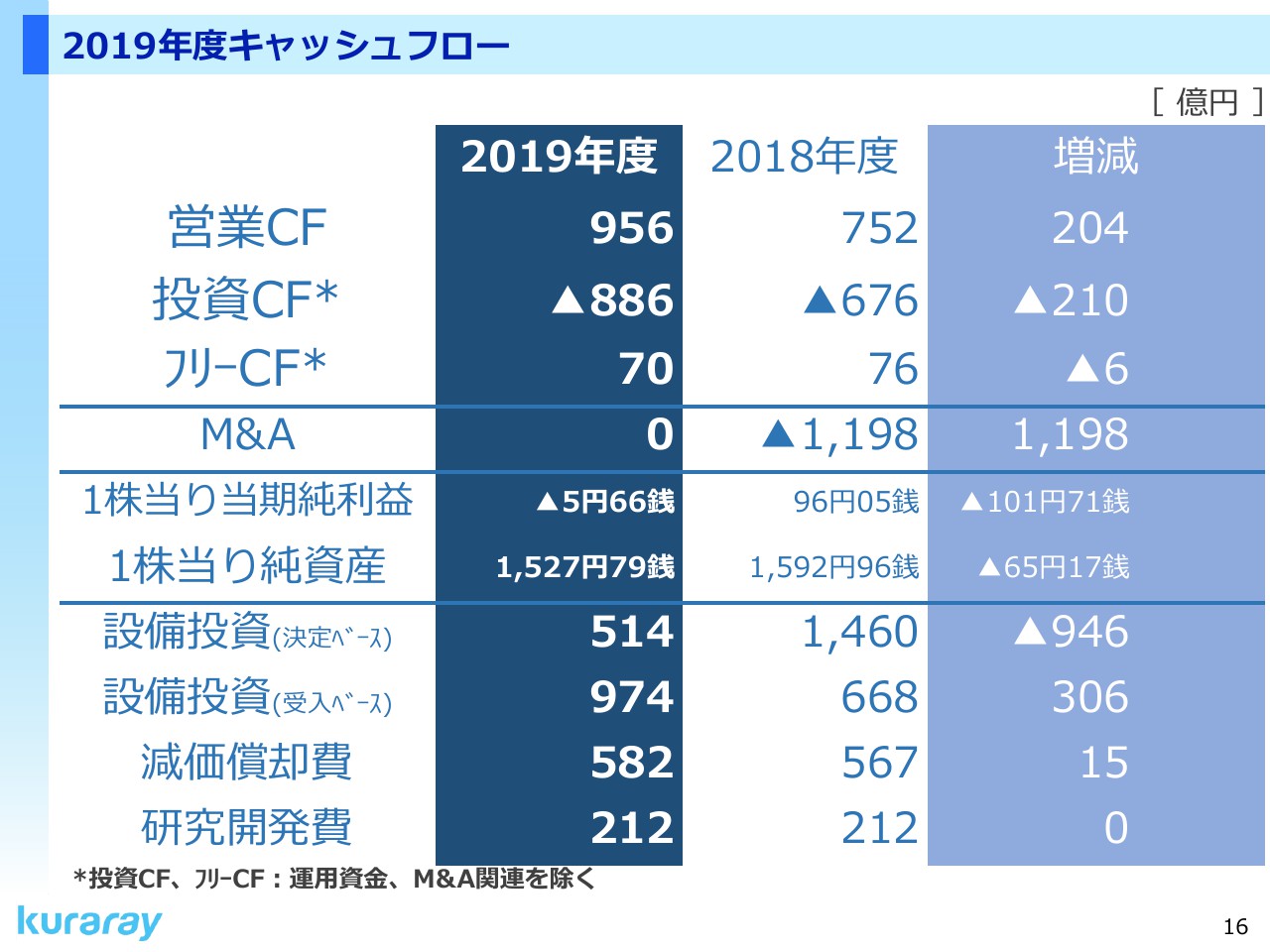

2019年度キャッシュフロー

こちらのスライドでは、2019年度のキャッシュフローについてご説明いたします。営業キャッシュフローは956億円、投資キャッシュフローはマイナス886億円となりました。その結果、フリーキャッシュフローは70億円となりました。1株当たり当期純利益はマイナス5円66銭、1株当たり純資産は1,527円79銭となりました。

設備投資は、決定ベースで514億円でした。一方、受入ベースでは、光学用ポバールフィルムの能力増強、岡山事業所でのボイラー発電設備の工事、水溶性ポバールフィルムの生産能力増強などにより、前年同期比で306億円増の974億円になりました。減価償却費は前年同期比で15億円増の582億円、研究開発費は前年と同額の212億円となりました。

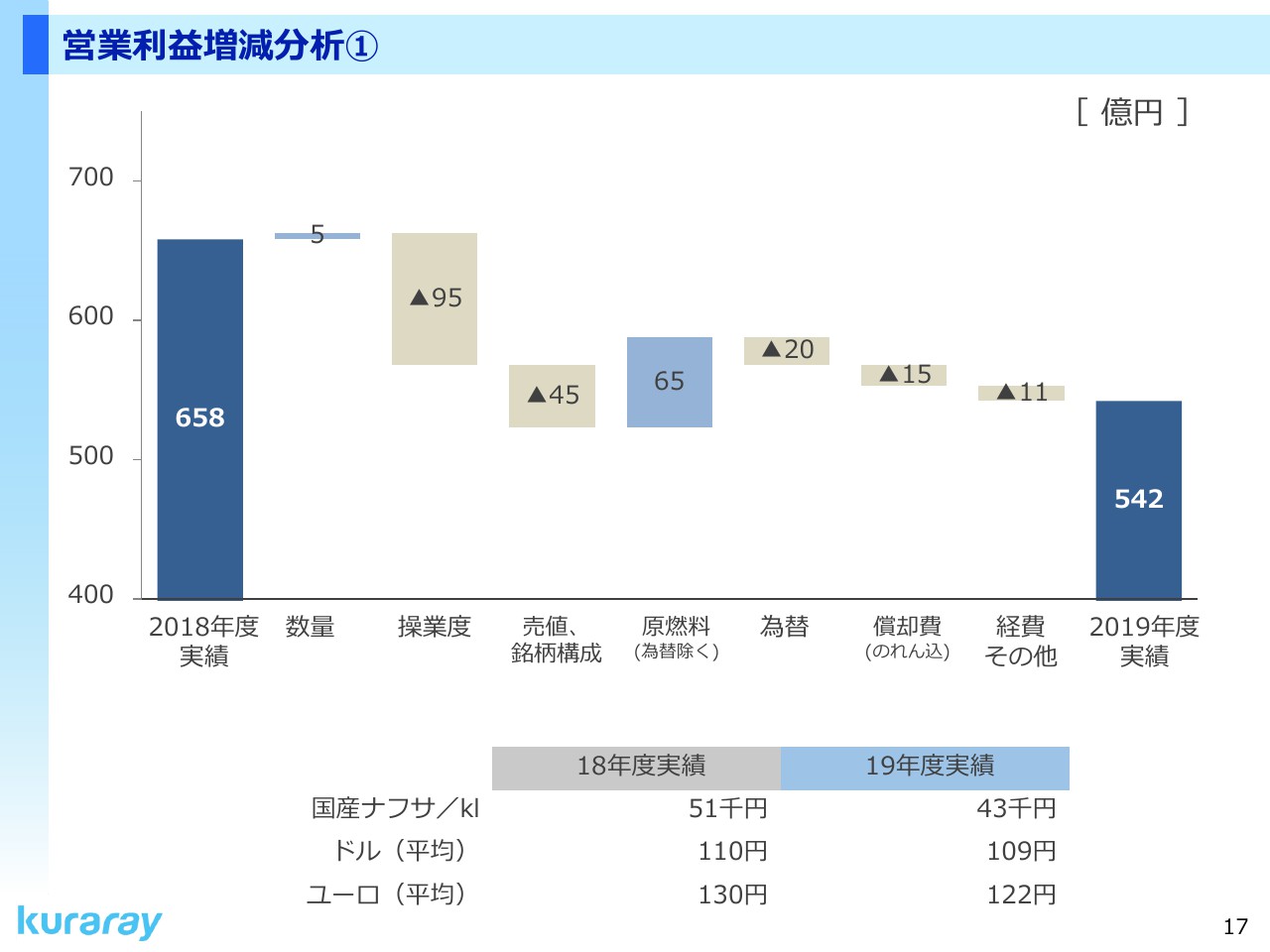

営業利益増減分析①

次に、営業利益の増減要因をご説明します。2019年度の営業利益は、前年度対比で116億円減少いたしましたが、その要因は以下のとおりです。

まず、数量につきましては、水溶性ポバールフィルム・PVBフィルムの設備増強により、5億円の増益要因となりました。

操業度は、世界的な景気減速の影響を受け、おもに光学用ポバールフィルムのエバール、エルストマー、ジェネスタなどの販売量が減少し、トータルで95億円の減益要因となりました。

次に、売値・銘柄構成および原燃料ですが、原燃料安の影響が約65億円あり、それが増益要因になりました。一方、売値構成が45億円の減益要因となりました。為替につきましては、おもにユーロ安の影響があり、20億円の減益要因でした。

償却費は、おもに水溶性ポバールフィルムの新工場稼働に伴う増加であり、15億円の減益要因でした。経費その他は人件費などの増で、11億円の減益要因となりました。

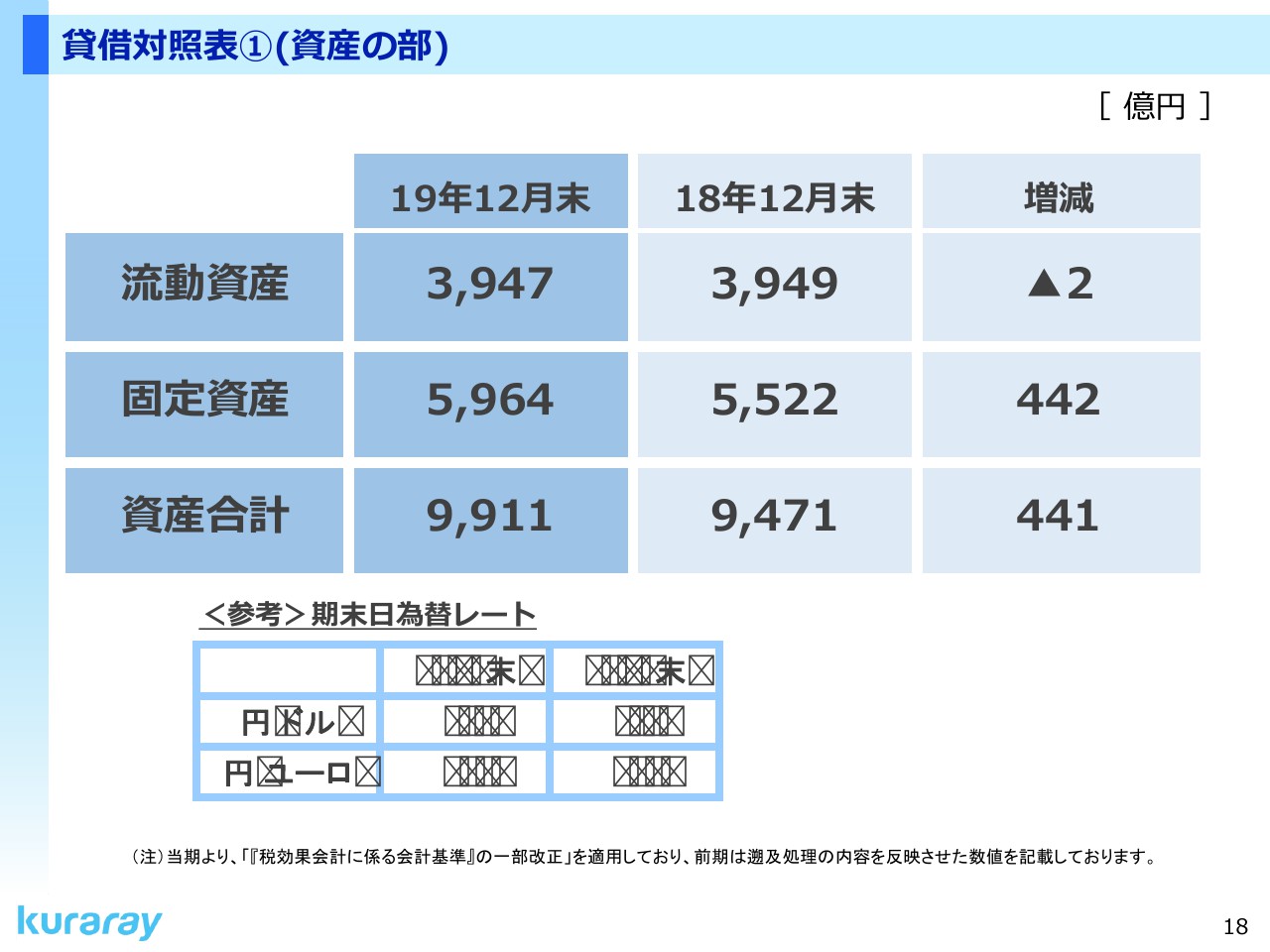

貸借対照表①(資産の部)

こちらのスライドでは、貸借対照表の資産の部を、昨年末と比較してお示ししています。

流動資産は2億円の減少、固定資産は442億円の増加となりました。タイのイソプレン新プラントをはじめとする建設仮勘定が326億円増加したのに加え、新リース基準適用に伴うリース取引のオンバランスの影響がプラスに170億円ありました。これにより、有形固定資産が574億円増加したのに対し、のれんを含む無形固定資産が142億円減少したことによるものです。

貸借対照表②(負債の部)

こちらのスライドでは、負債・純資産の部をお示ししています。流動負債は569億円の増加となっています。コマーシャルペーパーの発行による増加で240億円、米国の訴訟に関する未払費用の発生で383億円がプラスサイドにあったのに対して、短期借入金の返済が117億円ありました。以上により、トータルでは、申し上げたとおり569億円の増となりました。

固定負債の157億円の増加は、資産の部で説明したリース取引のオンバランス化の増がおもなものです。

純資産は285億円の減少となりました。これは、利益剰余金の減少で166億円、自己株式取得による減少で65億円、為替換算調整勘定の減少で58億円といったものが、おもな要因です。

以上のことから、2019年度の自己資本比率は53.0パーセントとなり、前年度から5.7ポイント減少することになりましたが、財務体質の健全性を維持できていると考えています。

2020年度業績予想

こちらのスライドでは、2020年度の通期業績予想についてお示ししています。売上高および各利益につきましては、先ほど伊藤が申し上げたとおりです。

1株当たり当期純利益は、(当期純利益の)350億円をベースに、101円82銭となります。1株当たり配当は年間42円を予定しています。

決定ベースの設備投資は、2020年度の重点課題で申し上げたように、水溶性ポバールフィルムの新工場、エバールの新プラント、活性炭の新設備などにより、950億円を予定しています。受入ベースでは、イソプレンのタイの新プラントの建設、水溶性ポバールフィルムの米国およびポーランドにおける新工場建設などにより、1,000億円を予定しています。

減価償却費は29億円増の611億円、研究開発費は8億円増の220億円を予定しています。

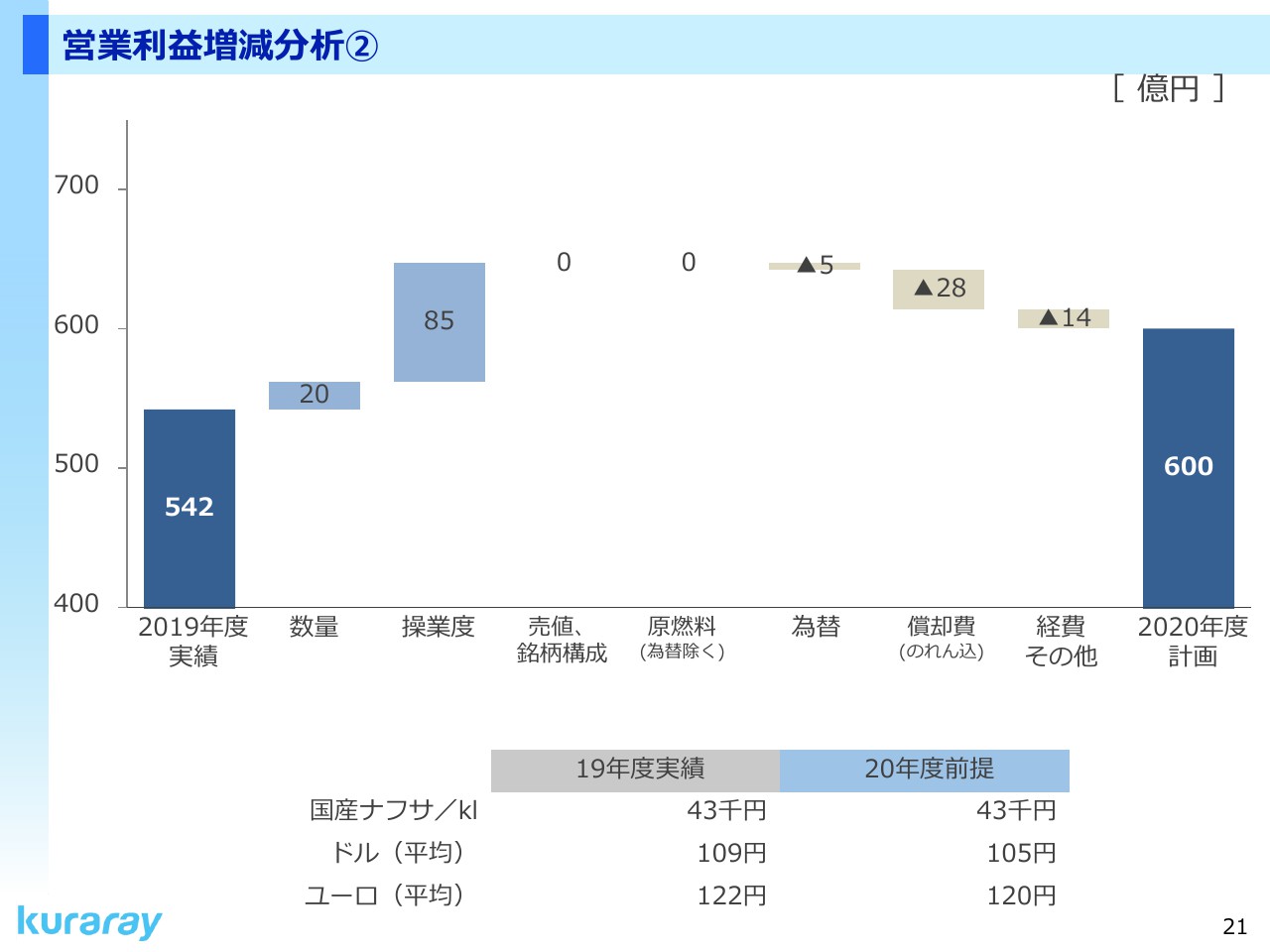

営業利益増減分析②

こちらのスライドでは、営業利益の増減要因をご説明申し上げます。2020年度の営業利益は、2019年度に比べ、58億円の増加を見込んでいます。その要因についてご説明いたします。

数量は、光学用ポバールフィルムと水溶性ポバールフィルムの設備増強により、20億円の増益を見込んでいます。操業度につきましては、各事業の販売回復により、85億円の増益となる見込みです。売値・銘柄構成および原燃料については、2020年度の前提となる原燃料価格は2019年度並みと想定していますので、こちらの影響はないと考えています。

為替は、ドル・ユーロともに円高の影響を受け、トータルで5億円の減益となります。償却費は、おもに光学用ポバールフィルムと水溶性ポバールフィルムの新工場稼働に伴う増加で、28億円の減益となります。経費その他は、人件費と研究開発費の増などで、14億円の増加を想定しています。

【ご参考】2020年度業績予想

こちらのスライドでは、2020年度の上期・下期別の業績予想を、2019年度実績との対比でお示ししていますので、参考までにご覧ください。

セグメント別売上高・営業利益

こちらのスライドでは、2020年度のセグメント別の業績予想を、2019年度実績との対比でお示ししています。ご覧のとおり、全セグメントにおいて増収増益を見込んでいます。

ビニルアセテートセグメントは、光学用ポバールフィルム、ポバール樹脂、PVB、水溶性ポバールフィルム、エバールのすべての事業で数量増を見込んでいます。イソプレンセグメントも、エルストマー、ジェネスタの需要回復を見込んでいます。機能材料セグメントでは、おもに活性炭の販売拡大を計画しています。

繊維セグメントは、おもにクラリーノの販売拡大を見込んでおり、ビニロン、クラフレックスも堅調に推移すると見ています。トレーディングセグメントは、製品の販売増に加え、ベトナムでも縫製事業の拡大を見込んでいます。

【ご参考】2020年度セグメント別予想

24ページ以降は参考資料です。24ページは、2020年度のセグメント別の上期・下期別の予想をお示ししています。

【ご参考】セグメント別売上高

25ページは、2020年度のセグメント別の売上高の上期・下期別予想を前年対比でお示ししています。

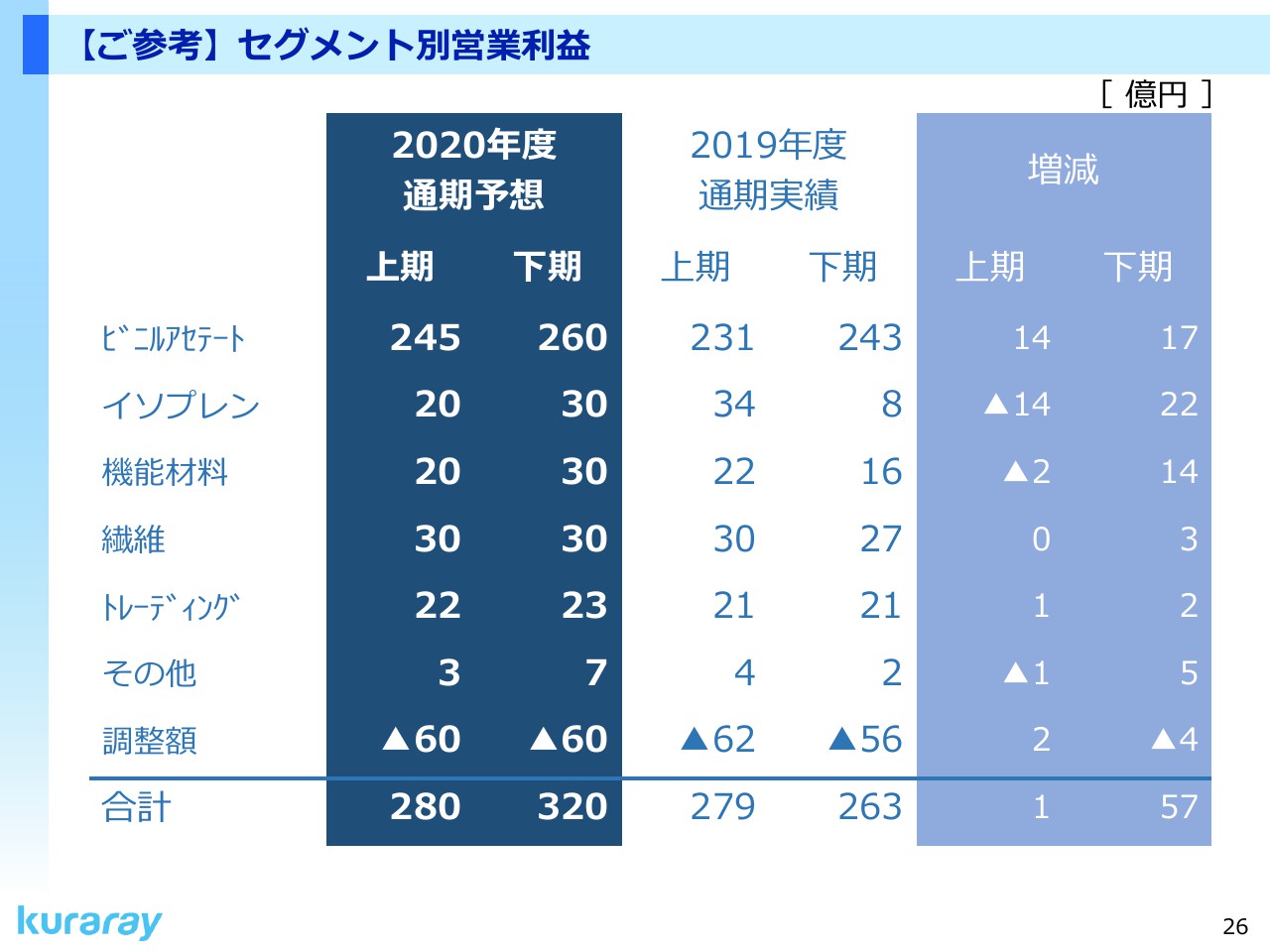

【ご参考】セグメント別営業利益

最後に26ページでは、こちらもご参考として、セグメント別の営業利益の上期・下期別予想を、2019年度との対比でお示ししています。

私からの説明は以上です。