2020年2月5日に行われた、株式会社ディー・エヌ・エー2020年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社ディー・エヌ・エー 代表取締役社長兼CEO 守安功 氏

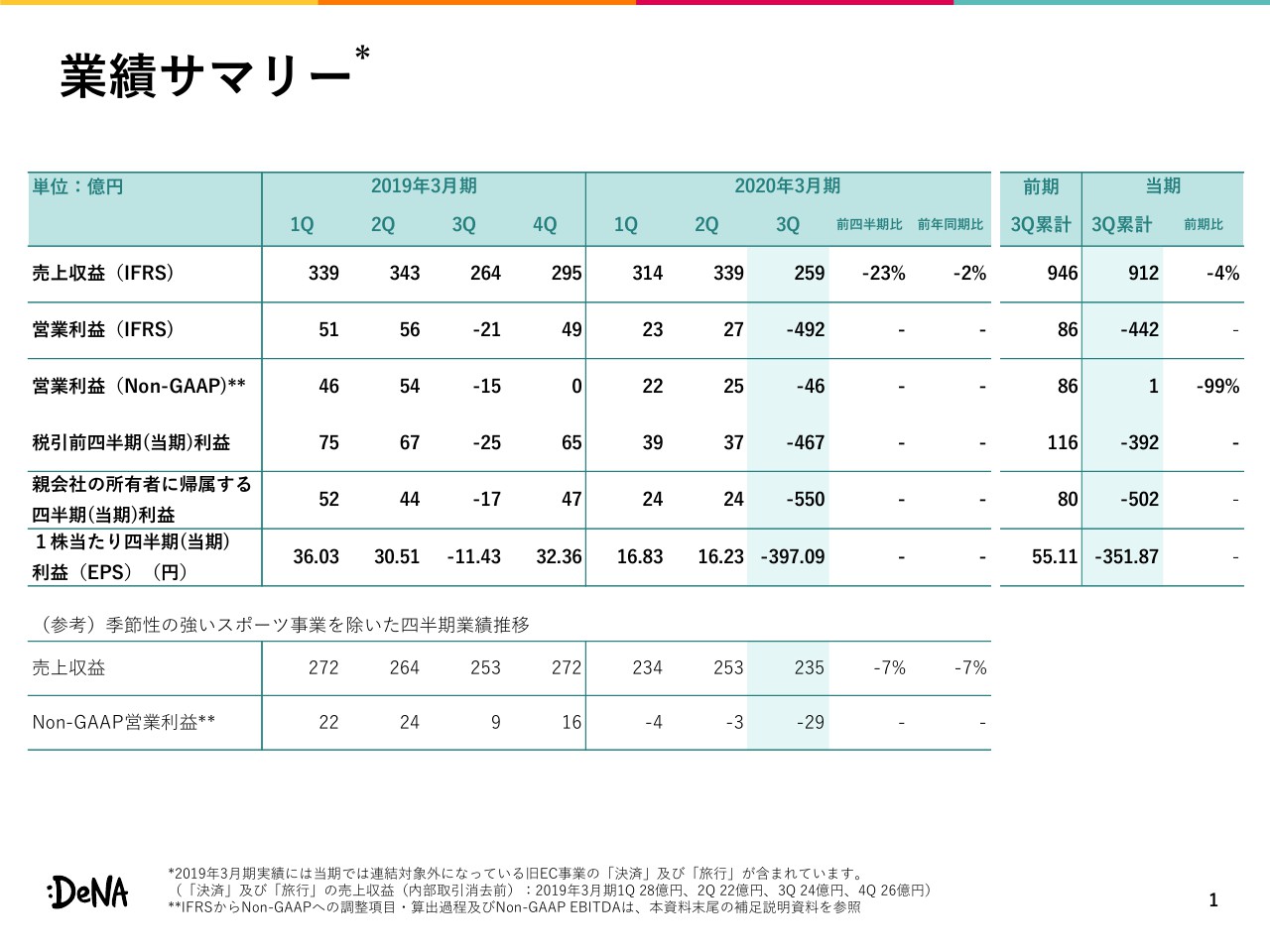

業績サマリー

守安功氏:株式会社ディー・エヌ・エーの2020年3月期第3四半期の業績のご報告を始めたいと思います。まず業績のサマリーでございますけれども、今四半期、ポイントとしては大きく2つございます。

1つ目が、IFRSの営業利益がマイナス492億円となってございますように、今四半期において大きな減損を計上しています。こちらについては、次のスライドでご説明したいと思います。

もう1点ですけれども、Non-GAAPの営業利益においても昨年同様で、第3四半期はスポーツ事業が季節性がありますので、四半期としては赤字となるのですが、第3四半期までの累計で営業利益が1億円となっています。今期に関して、第4四半期は数字上としての予想は出していませんが、通期においてNon-GAAPの営業利益も赤字になる見込みです。

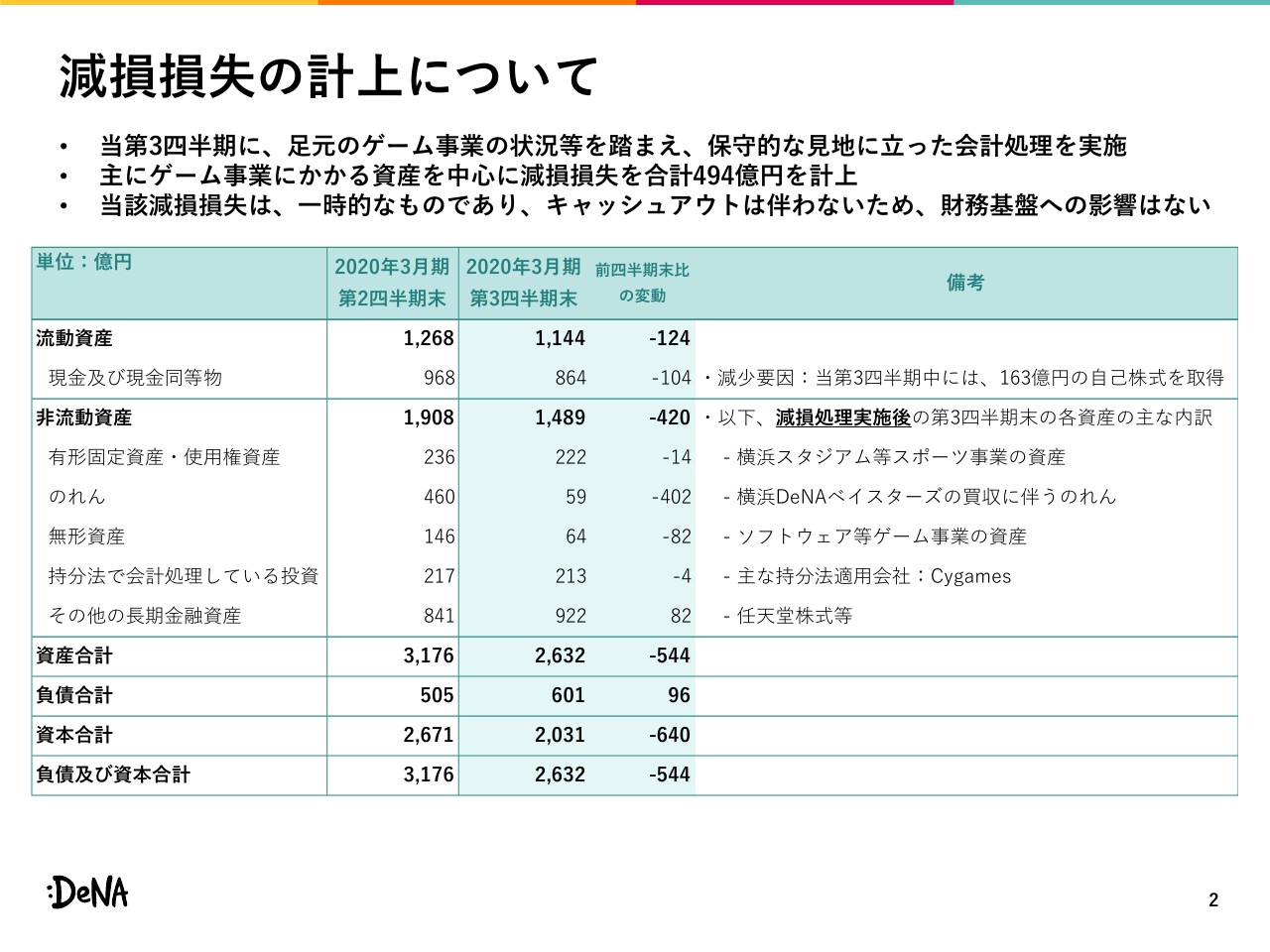

減損損失の計上について

減損の計上についてです。足元のゲーム事業の状況等を鑑みて、保守的な見地に立って会計処理を実施しています。494億円(の減損損失ということで)、主にゲーム事業にかかる資産を減損したところで、こちら自体は一時的なものであり、キャッシュを伴わないということから、財務基盤への影響はございません。

残っている減損後の資産で、現金が864億円です。非流動資産でいきますと固定資産、それからのれんが残っているものが主に野球に関わるものでございますので、こちらは順調に成長している優良な資産であると考えています。

もう1つ、持分法の投資、それから長期の金融資産で、主にこちらは任天堂さん、Cygamesさんの株式で、両方とも非常にリスクの低い資産だと認識しています。

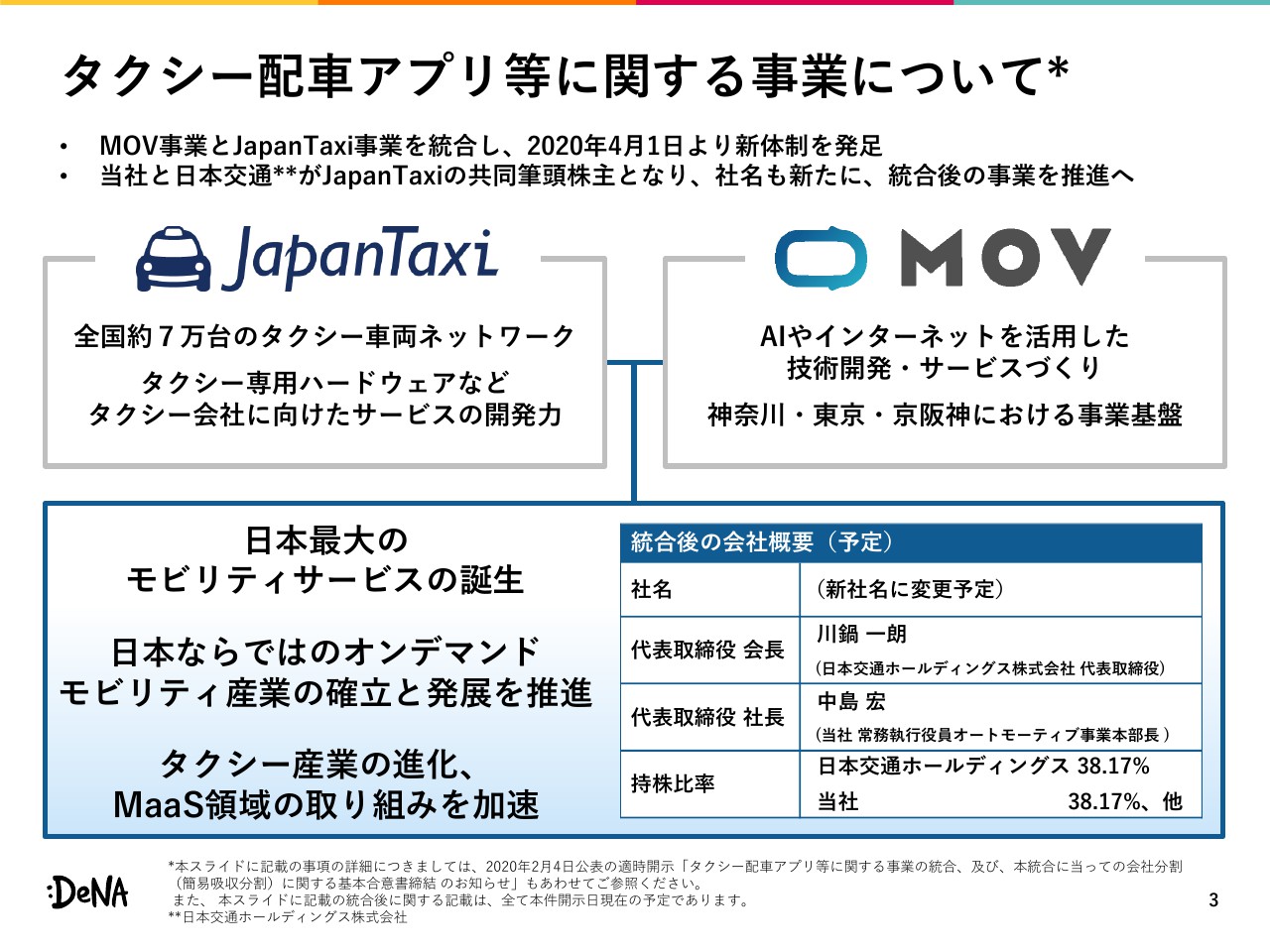

タクシー配車アプリ等に関する事業について

続きまして、昨日発表させていただきましたけれども、タクシー配車アプリの「MOV」と「JapanTaxi」と、事業統合を実施します。

我々から見て、ポイントは2つございます。1つ目が「JapanTaxi」さんのところで、全国で7万台の車両ネットワークを保有している、タクシー会社さんにかなり入り込んだ強固なネットワークを持っているという強みがあります。

一方、我々ディー・エヌ・エーの「MOV」に関してですが、インターネット、AIを活用して事業を作っていけるということで、ITに強みがあり、非常に補完関係の取れたパートナーシップが組めるというところです。

もう1つが、タクシー配車アプリビジネスの規模が非常に重要になってくる点です。規模と言いますのは、タクシーの台数という面もそうですし、実際のユーザーさんの面もそうなのですが、タクシーの台数としては、両方を合わせますと10万台強のネットワークになります。また、2つのアプリを合算すると1,000万ダウンロードを超えるところで、非常に規模の経済が効くということで、強い陣営になるのではないかと見ています。

今後に関してですが、まだ具体的にどのようにサービスを統合していくのか、スケジュールはどうなるのかについては、これから協議していくわけでございます。タクシーの配車アプリにとどまらず、今後自動運転の時代、あるいは他のモビリティサービスといったところを見据えて、MaaS領域において非常に有力なプレイヤーになるのではないかと考えています。

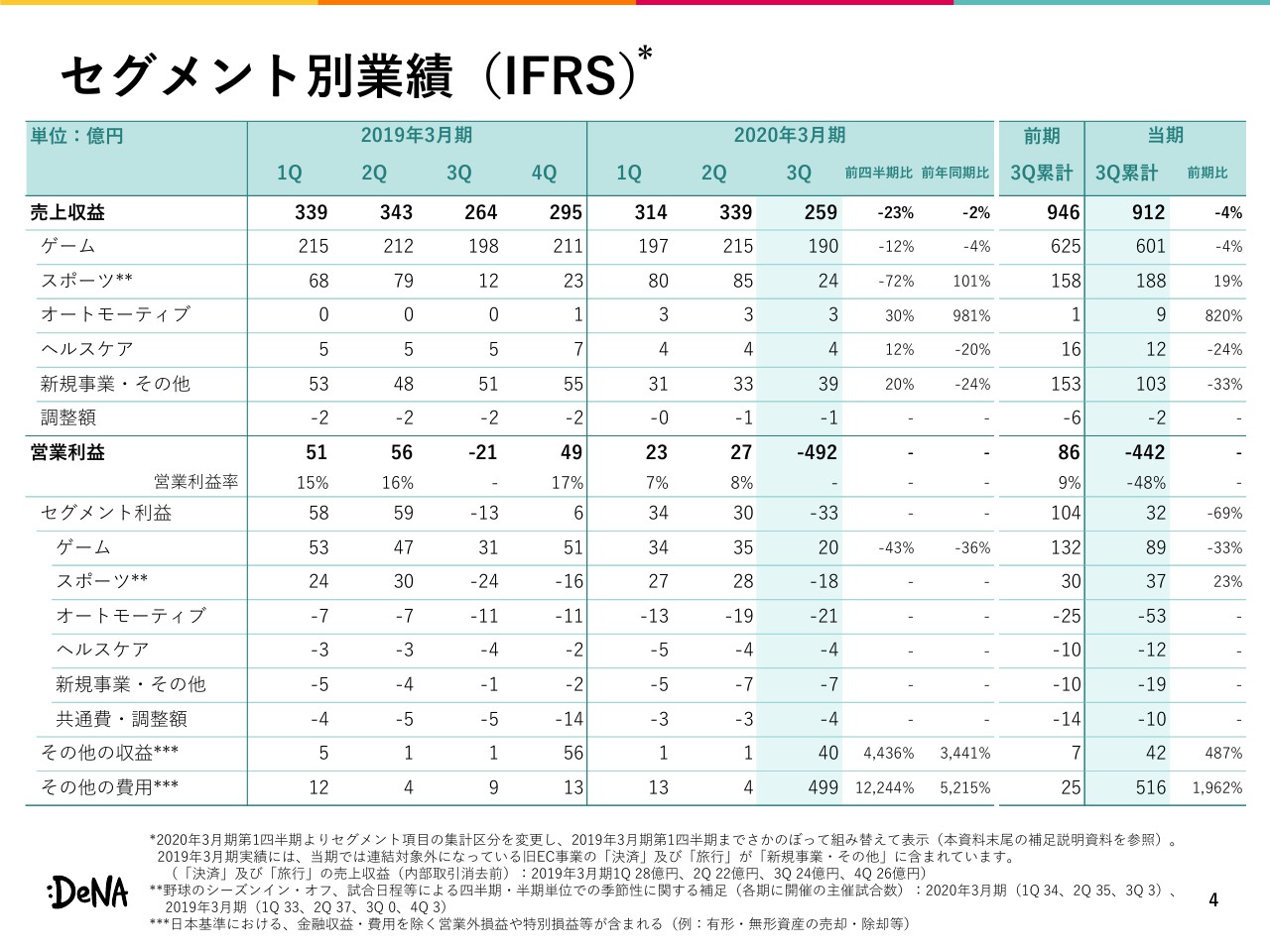

セグメント別業績(IFRS)

続きまして、セグメント別の業績となります。ゲーム事業ですけれども、売上面が減収というところと、営業利益は対前期比で見ても35億円から20億円で減少している部分が大きなポイントになります。

スポーツ事業に関してです。第3四半期はオフシーズンのタイミングになるのですが、今期に関してはクライマックスシリーズをホームで開催できたところで、3試合できましたので、前年同期と比べても赤字の額が少なくなっています。第3四半期累計で見ても、スポーツ事業は売上、営業利益ともに非常に順調に成長しているところが見て取れると思います。

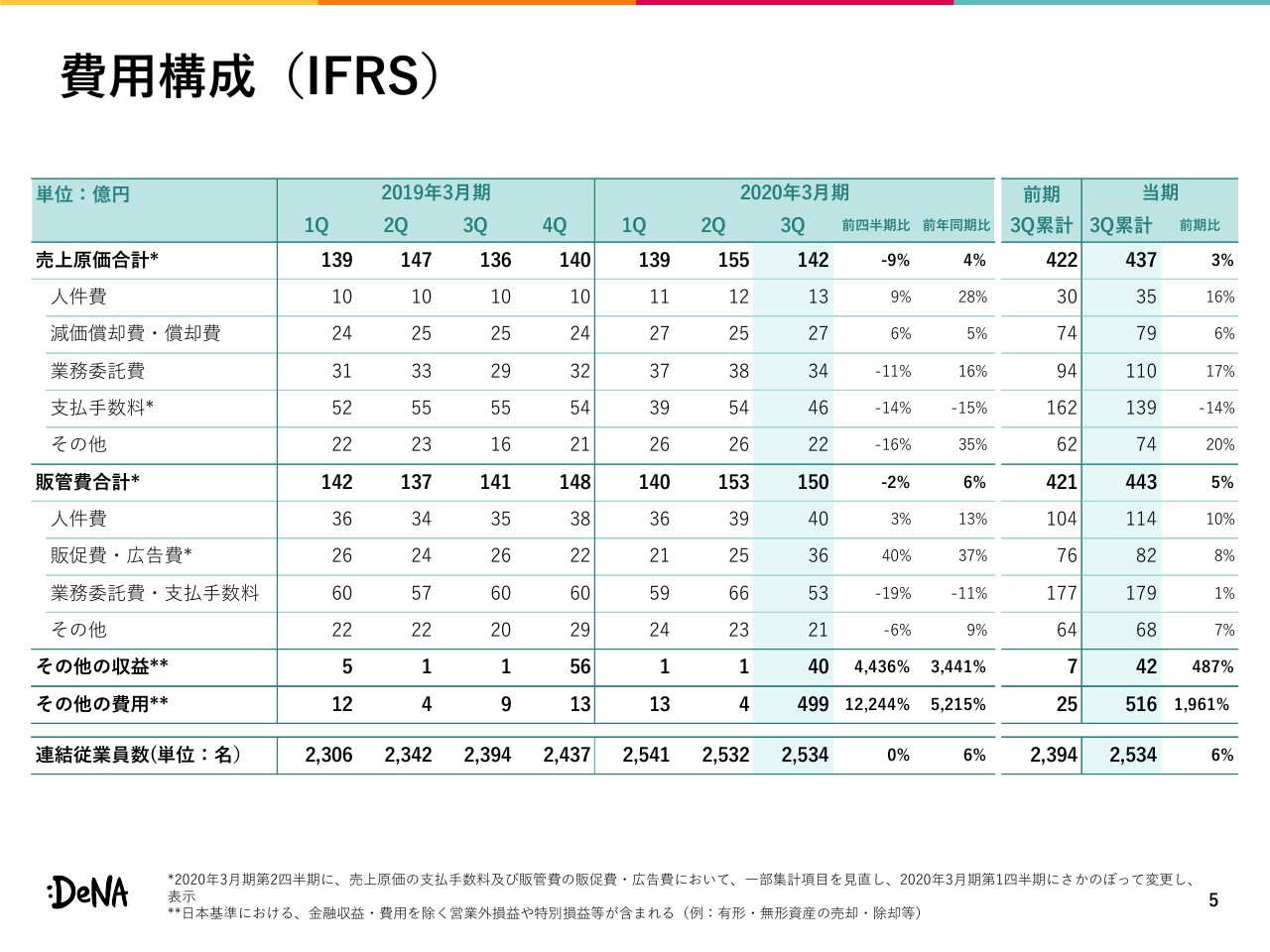

費用構成(IFRS)

費用構成になります。この四半期でいきますと、販促費が20億円前半から中盤という水準が続いてきました。第3四半期に関しては36億円で、主に中国での新しいアプリの新規立ち上げと、また国内においても年末商戦がありましたので、ゲーム事業を中心に販促費、広告費を使っていったところになります。

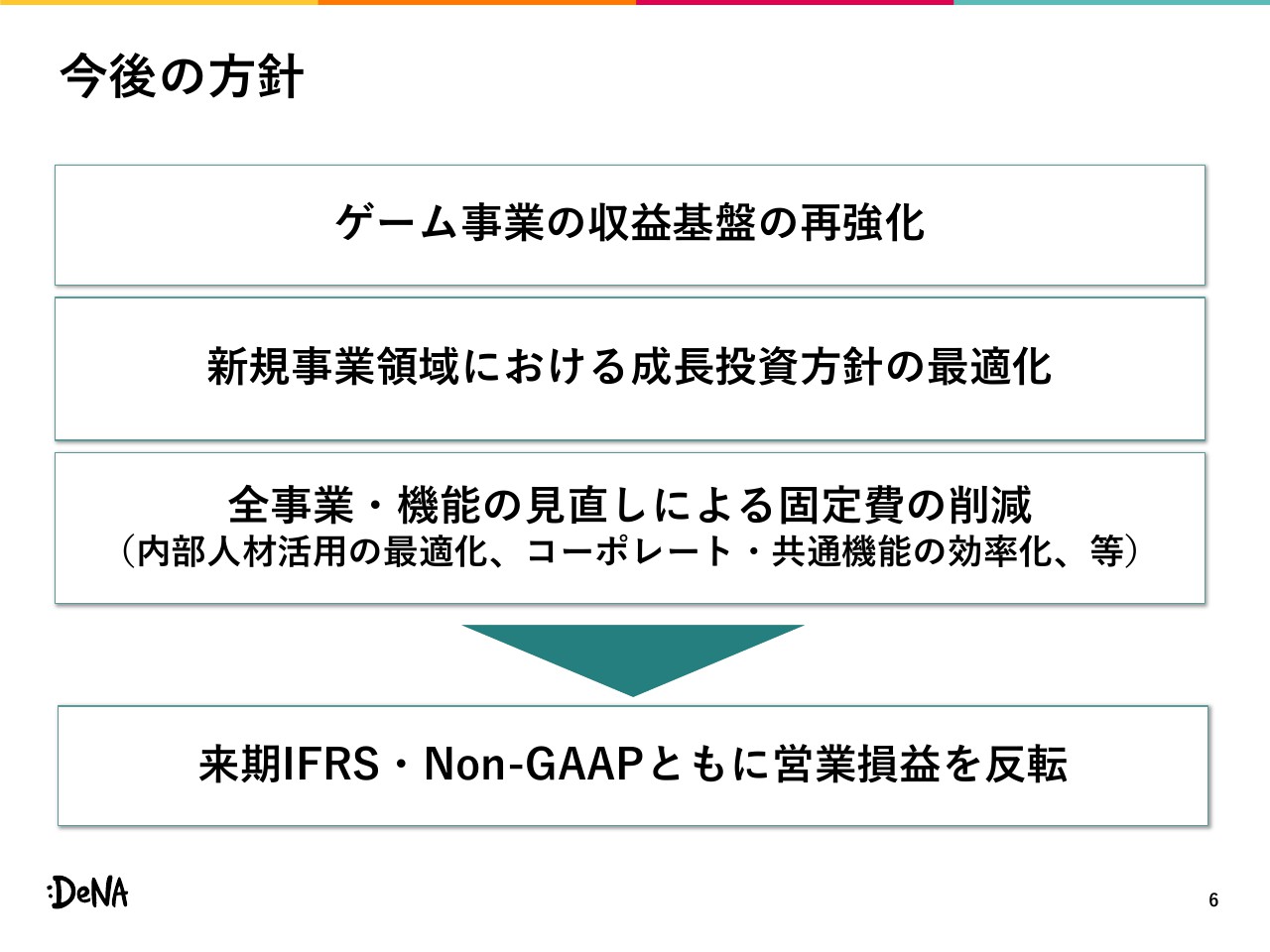

今後の方針

続きまして、今後の方針です。こちらは中長期の方針と言うよりは、現状の足元の収益状況や業績を考慮しまして、今後1年から2年の短期の方針で、3つ掲げさせていただいています。

まず、ゲーム事業ですが、こちらは今回大きな減損が発生しましたように、収益の基盤が非常に弱くなってきていますので、主力事業としての再強化が必要だというところをあらためて考えています。

ゲーム事業に関しては何回か申し上げていますように、既存のタイトルはなるべく維持しようという運営をしていきますけれども、全体で見た場合には減衰していくところです。その固定費を圧縮しながら維持していくのですが、収益基盤の強化を考えた場合には、新規のタイトルのヒット、そしてグロースが確実に必要になってくると思っています。

ゲーム事業の方針としましては、従前から方針自体を変えることはありませんでした。我々が強みと認識しているのが、IPホルダーさんとの強固なリレーションシップです。中国において、ゲームを配信できるライセンス(を持っていること)や、チームがいるため、有力な大型IPを活用したゲームを日本や中国で制作して、それをグローバルの全世界のユーザーさんに提供していくという方針に則って、事業を展開していきます。

続きまして、新規事業領域です。こちらは「ゲーム事業、スポーツ事業に次ぐ柱を作ろう」ということで、この数年間、積極的な投資を続けてきているわけでございます。こちらについては方針の最適化というところで、後ほどご説明したいと思います。

そして3つ目が、全事業、機能についてです。コーポレートや共通部分を含めた全社的な固定費の見直しを行っていきます。これらをしっかり行うことによって、今期はIFRSベース、Non-GAAPベースの営業利益では赤字になるわけですけれども、来期に関してはIFRSベース、Non-GAAPベースの両方とも黒字に戻していくかたちで進めていきます。

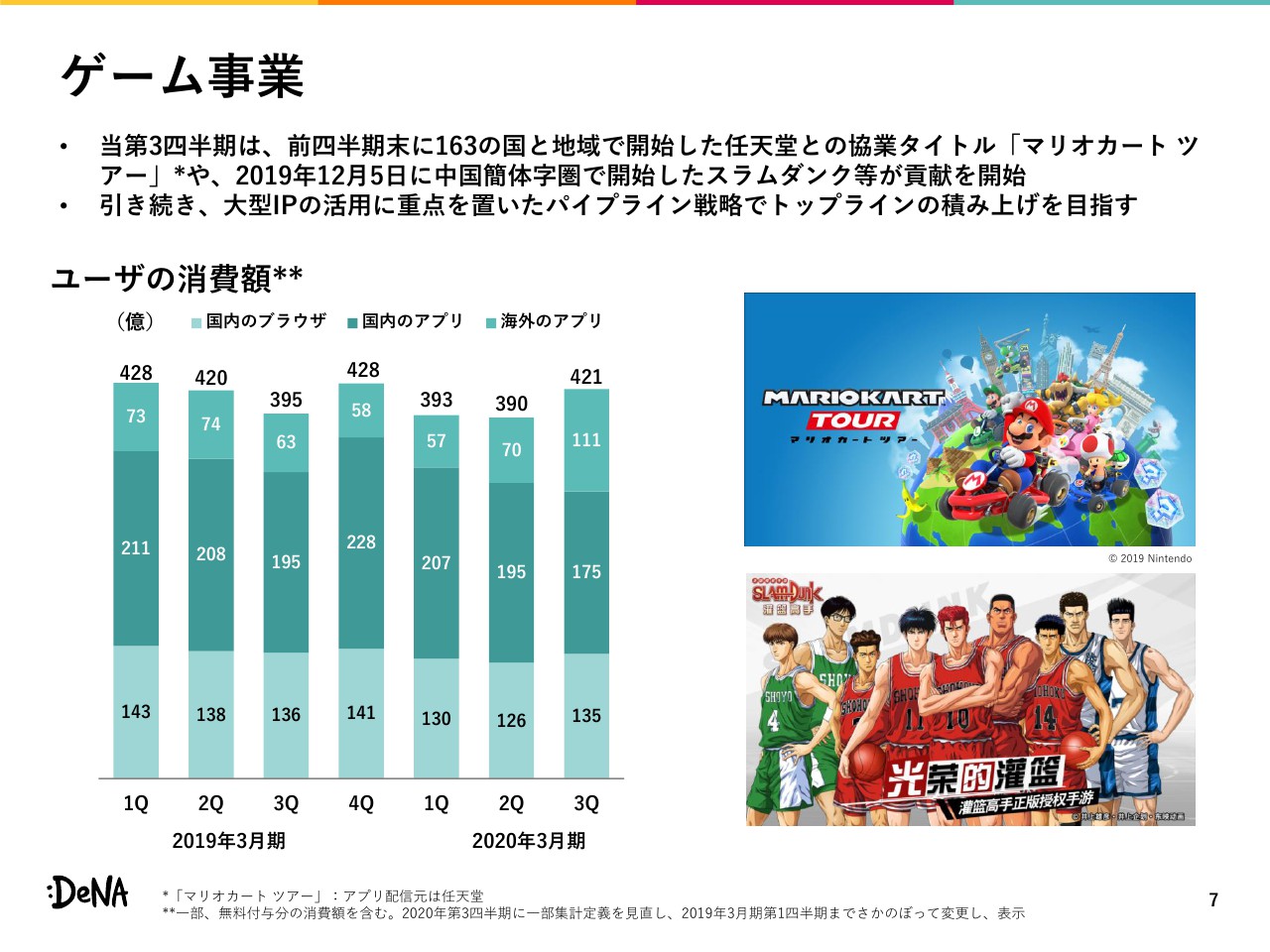

ゲーム事業①

ゲーム事業の説明になります。この四半期に関しては、グロスのコイン消費は堅調に推移しています。とくに海外アプリの比率が高まっており、『マリオカートツアー』が四半期の3ヶ月間でフルに寄与してきたところと、12月に中国においてリリースした『スラムダンク』が貢献しているところでございます。

『スラムダンク』に関しては、まだリリースして1ヶ月強でございますけれども、当初の計画どおりに立ち上がったと認識しています。

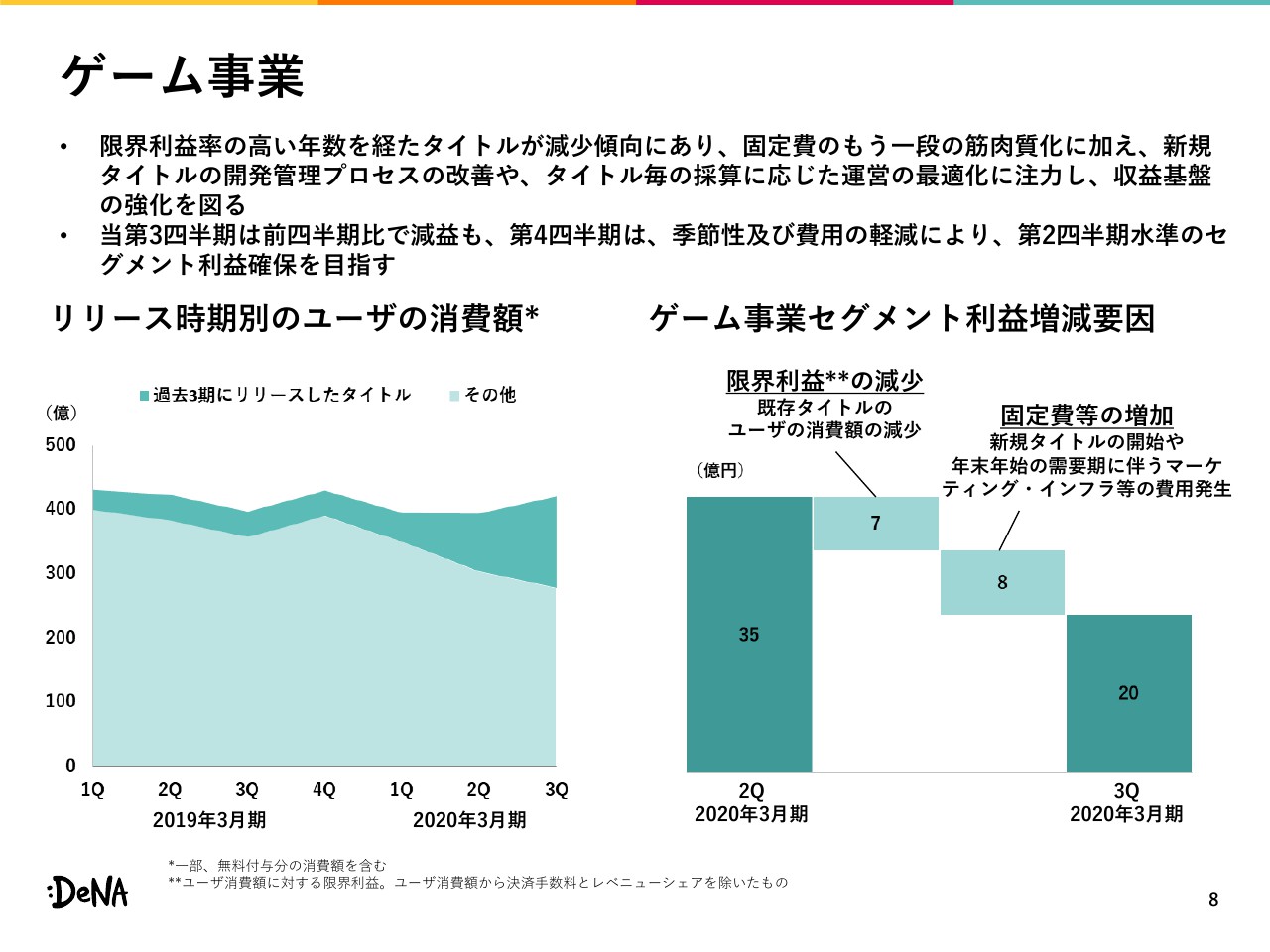

ゲーム事業②

一方、リリース時期別のユーザーのコイン消費というところで、スライドの左側にまとめていますけれども、過去にリリースした既存タイトル分で減少してきているところを、新規で補っているところです。

損益で見た場合には、過去にリリースしたタイトルのほうが、全般的に限界利益率の高いタイトル群が多いというところで、コイン消費的には維持……それから若干プラスになっても、限界利益としては事業のトータルでマイナスになっているところです。

また、新作のマーケティングおよび年末商戦に向けたマーケティングで、この四半期は固定費が増加したため、前四半期比で見ても営業利益が15億円減少しています。

第4四半期に関してですが、もともと年末年始の需要が非常に強いところがあり、けっこう有力なタイトルが第4四半期に周年を迎えるという特性がございますので、グロスも伸びるところです。加えて、マーケティングの販促費も第3四半期ほど使わないところがありますので、こちらは利益ベースで見ても、第2四半期並みには戻るだろうと見込んでいます。

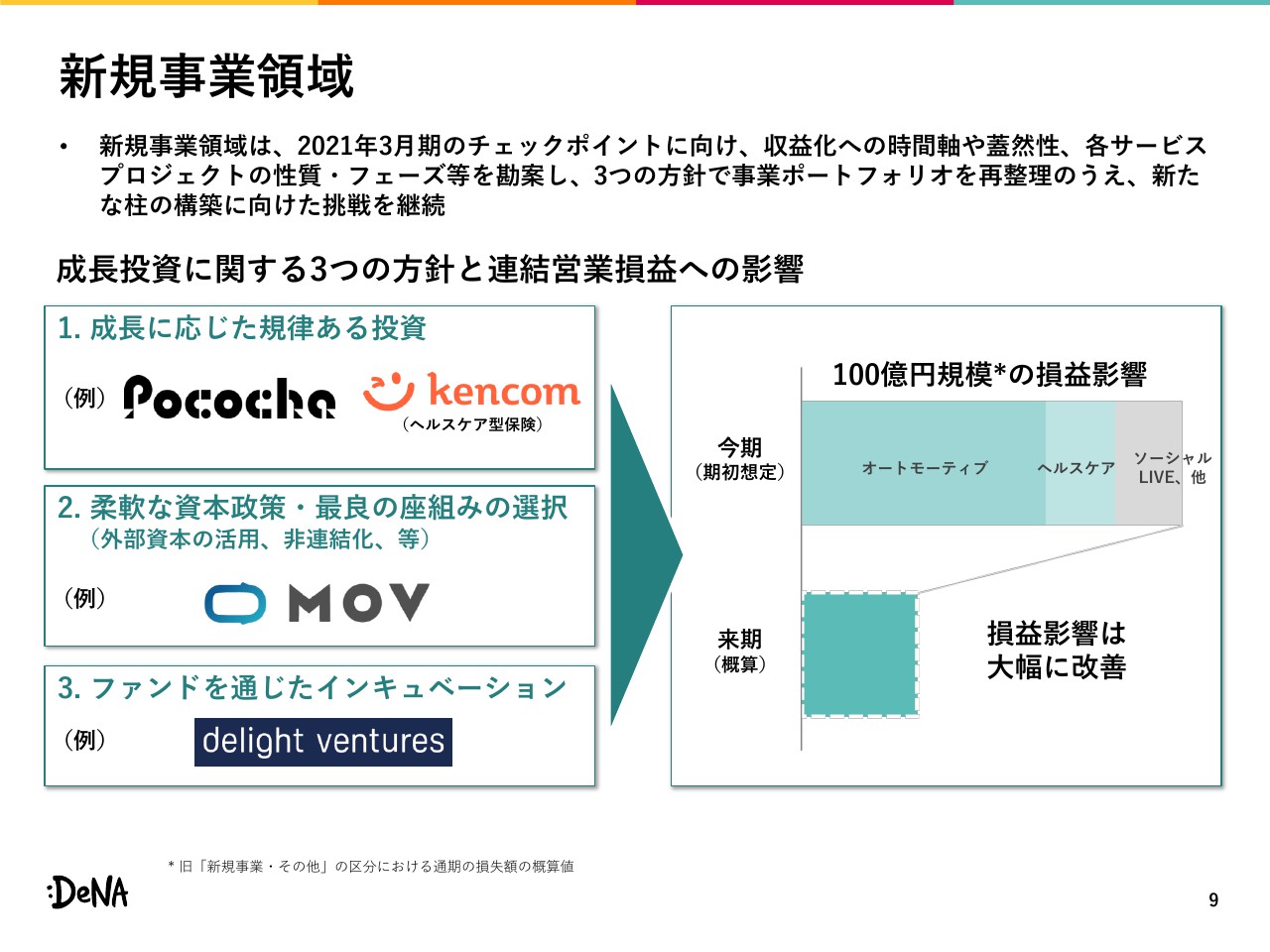

新規事業領域

続きまして、新規事業領域における投資方針ということでまとめています。もちろん、「ゲーム事業、スポーツ事業に次ぐ柱を作っていきたい」という考えは変わっていませんので、そうした投資はしていくのですが、いくつかのセグメントに分けて、投資の考え方を再整理していきたいと思っています。

1つ目ですが、これまでどおり有力なと言いますか、我々がきっちり単独と言いますか、投資していき事業を成長させていくところで、規律のある投資が必要です。これまでと変わらず注力していくところですが、ソーシャルライブの「Pococha」であるとか、ヘルスケア型保険の分野が、これに該当すると考えています。

2つ目のところですが、当初の予定よりも収益化に向けた時間軸であったり、コストが予定より多くなりそうといったこと、さらには外部パートナーさんと一緒に取り組んだほうが成長が加速するのではないかという事業やサービスもいくつか見えてきています。

それらの事業やサービスにおいては、外部資本を活用して、我々がキャッシュを出すところを減らしていくであるとか、あるいは非連結化していくことに、これまで以上に積極的に取り組んでいくところです。

3つ目は、今後の新しい種まきに関してです。昨年、CVCの株式会社Delight Venture Investmentを立ち上げています。そちらのCVCで積極的な投資をしていますので、社内から生まれる新しい芽についても、こちらのファンドを活用して立ち上げていくことを考えています。

まだ計画段階ではあるんですけれども、これらを総合的に考えて、今期が100億円規模の新規事業管理に対する赤字です。おそらく100億円を若干超えてくる水準で落ち着くと思います。そこから、来期に関してはかなり大幅に損益を改善させようという計画を立てていきたいと思っています。

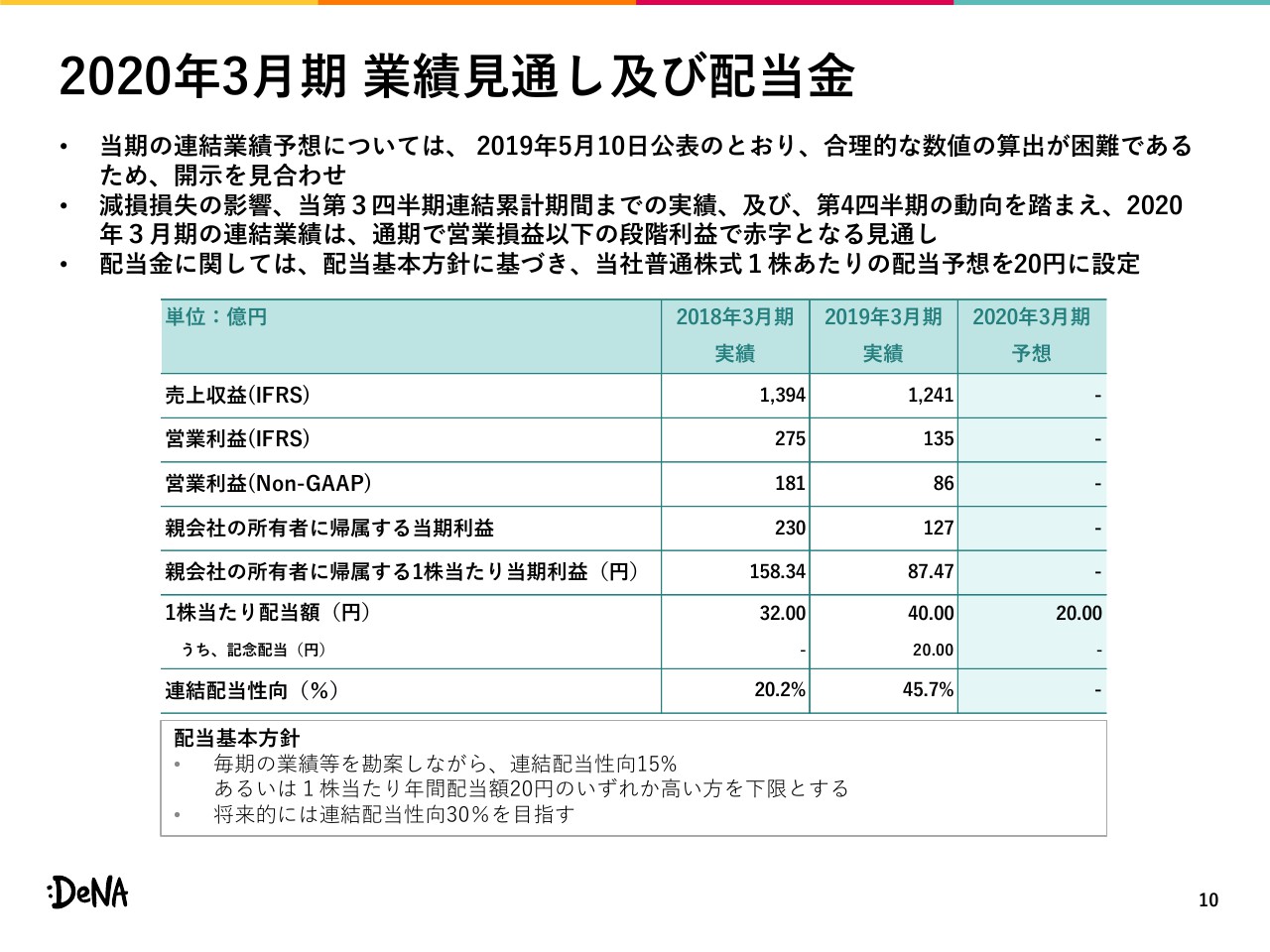

2020年3月期 業績見通し及び配当金

10ページ目が、業績の見通しおよび配当です。数字に関しては公表していませんのでブランクにしていますけれども、先ほどお伝えしたようにIFRS以下……IFRSもNon-GAAPも赤字になるという見込みを立てています。

配当に関しては、配当の基本方針に基づいて、1株当たり20円にしたいと思っています。

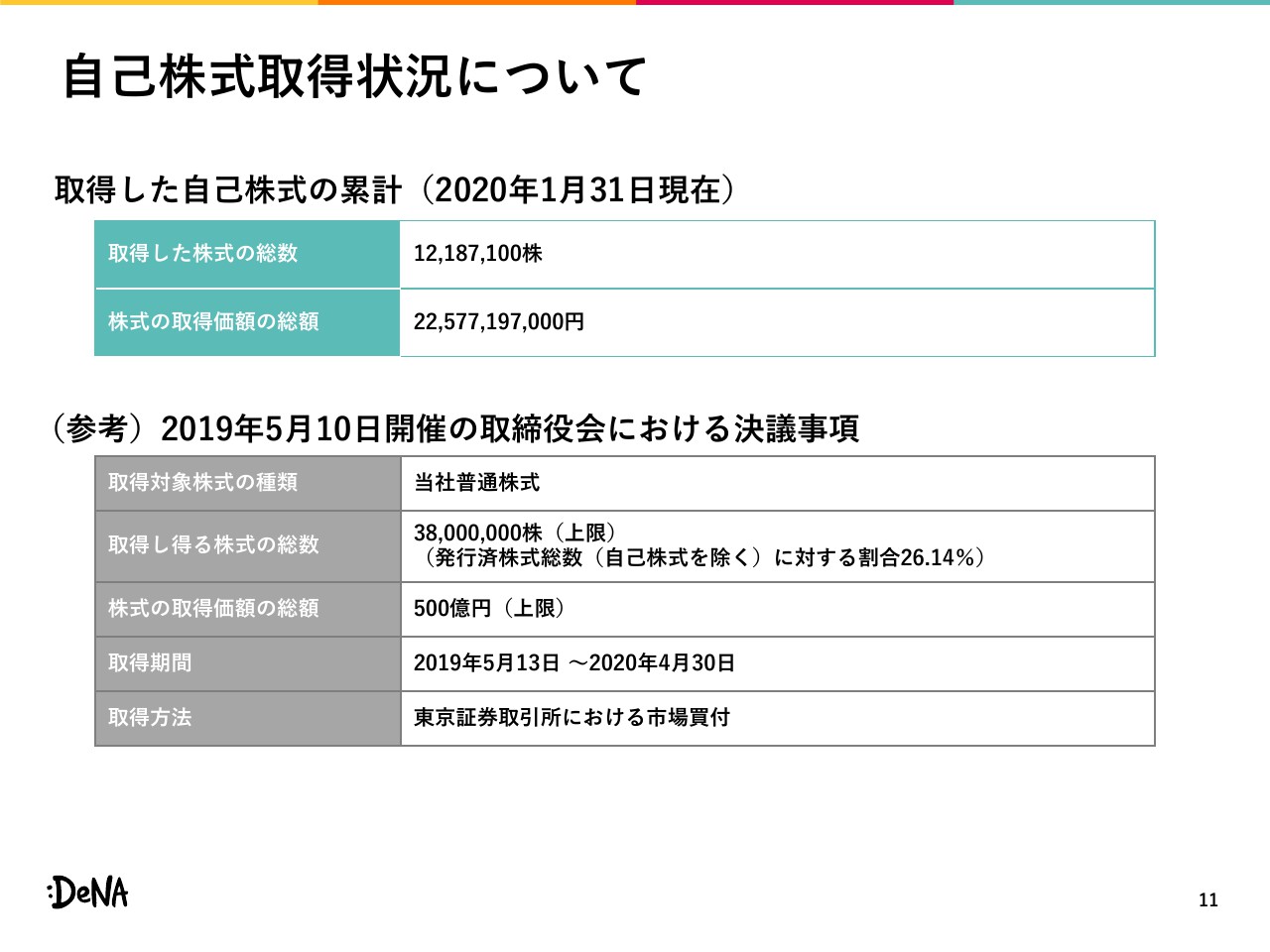

自己株式取得状況について

最後に、自己株の取得状況です。自己株買いが進んでいまして、1月末の金額ベースでだいたい225億円という進捗になっています。こちらは4月末まで自己株取得が続いていくことになっています。私からの説明は以上になります。ありがとうございました。