金融審議会市場ワーキンググループの報告書「高齢社会における資産形成・管理」は、メディアを中心に「2,000万円問題」の報告書として取り上げられました。しかし、この“老後に2,000万円が不足する”というメッセージには十分注意しなければならない、誤解を生じやすい点が3つ隠れています。

「誰もが一律に2,000万円必要」ではない

この数字はあくまで収入と支出のそれぞれの平均値から差額を出し、それを使って単純に生活年数分を掛けた値として取り上げられました。

しかし、これまでフィデリティ退職・投資教育研究所が行った数多くのアンケート調査でわかっているのは、現役時代の年収が高い人ほど、退職後に必要な生活費総額は大きいという関係です。

たとえば、過去最大の規模で実施した2014年の勤労者3万人アンケートでは、退職後の生活必要総額は全体の平均で2,953万円ながら、年収300万円未満の層では2,576万円、同500-700万円層では3,192万円、同1,000-1,500万円層では4,336万円、さらに2,000万円以上の層では6,965万円といった具合でした。

現役時代に一度、生活水準を引き上げてしまうと退職したからと言って簡単にそれを下げられないものです。そのため、現役時代の年収が退職後の生活に大きく影響しますから、誰もが一律に2,000万円不足するというわけではありません。

「不足」とか「赤字」ではない

そもそも退職してからの生活は、大きく分けて、①働いて得る「勤労収入」、②公的年金を中心にした「年金収入」、そして、③持っている資産を取り崩して使う「資産収入」の3つで賄うことが前提です。

「資産収入」を、「赤字」部分と考えてしまうと、「資産収入」が“本来、使うべきものではない”というイメージになりますが、実際には現役時代から積み上げてきた資産は退職後に取り崩して使うことを想定しているものなので、他の収入源と同一にみるべきです。

「退職までに用意しなければならない」わけではない

3つ目は、2,000万円の資金を退職までに用意しなければならないわけではないことです。

2,000万円が必要だと指摘されると、多くの方が「退職までに2,000万円を用意しなければならない」と考えがちです。「資産収入」は元本と収益部分の合計が原資になりますから、退職後も運用をすることを前提とすれば、そこで上がってくる収益も資産収入の原資に組み入れることが可能です。

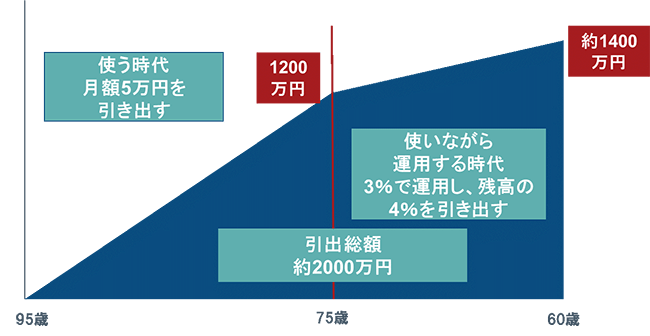

たとえば、60歳から75歳までを“使いながら運用する時代”として、年利3%で資産を運用し、毎年残高の4%で引き出すとします。75歳以降は運用をやめて、その時の残高を20等分して95歳までの20年間で均等に使いきるという計画を立てると、35年間の引き出し総額は、60歳時点の残高の約4割増しの金額になります。

それは2,000万円の引き出し総額であれば、60歳時点で1,400万円あれば達成可能だという計算になります。この違いは現役時代の資産形成のゴール設定にも大きく影響をしますから、非常に重要な視点といえます。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史