2019年11月12日に行われた、株式会社クラレ2019年12月期第3四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社クラレ 取締役・常務執行役員 経営企画室担当、CSR本部担当 多賀敬治 氏

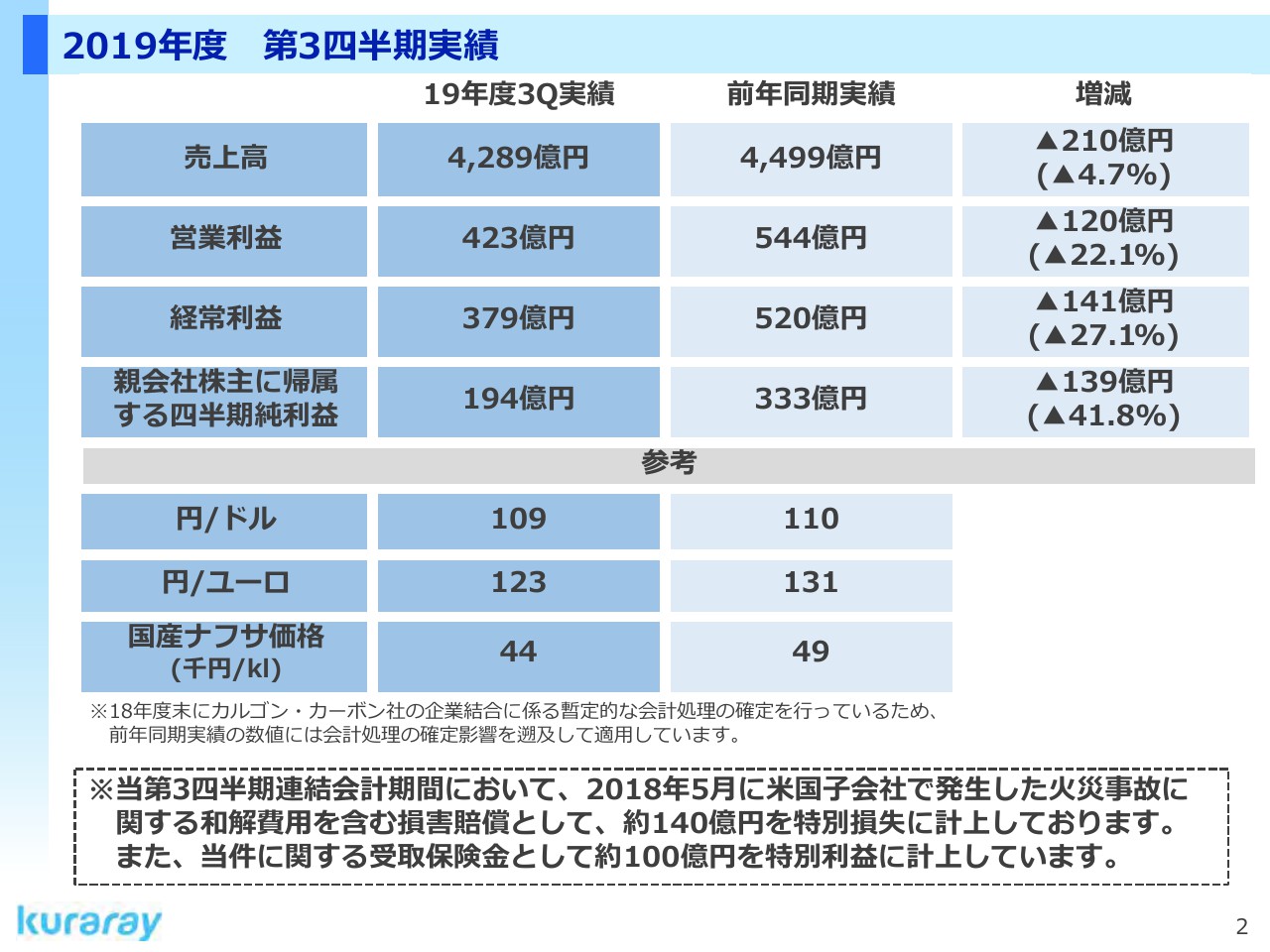

2019年度 第3四半期実績

多賀敬治氏:みなさんこんにちは、多賀でございます。本日はお忙しいところ、当社のカンファレンスコールにご参加いただきありがとうございます。

本年より決算説明会にカンパニー長が順番に参加することにしています。本日のカンファレンスには機能材料カンパニー長の佐野が出席しています。それでは、2019年度第3四半期の決算説明を始めます。

2ページ目をご覧ください。2019年度第3四半期の業績は、世界的な景気減速の影響を受け、多くの事業において需要が減少し、それに伴って販売が減少しました。

その結果、スライドでお示ししているとおり、売上高は前年同期と比べて4.7パーセント減の4,289億円、営業利益は22.1パーセント減の423億円、経常利益は27.1パーセント減の379億円、当期純利益は41.8パーセント減の194億円となって、前年同期比で大幅な減収減益となりました。

スライドにお示ししている前年の実績数値は、2018年3月に買収を完了したカルゴン・カーボン社の買収後の会計処理が昨年末に確定したことに伴い、数値を遡及して適用しています。

また、米国子会社で発生した火災事故の訴訟に関し、和解金を含む損害賠償として約140億円を特別損失に計上しております。

また、これに関し受取保険金として約100億円を特別利益に計上しています。為替と原燃料価格はお示ししているとおりとなりました。

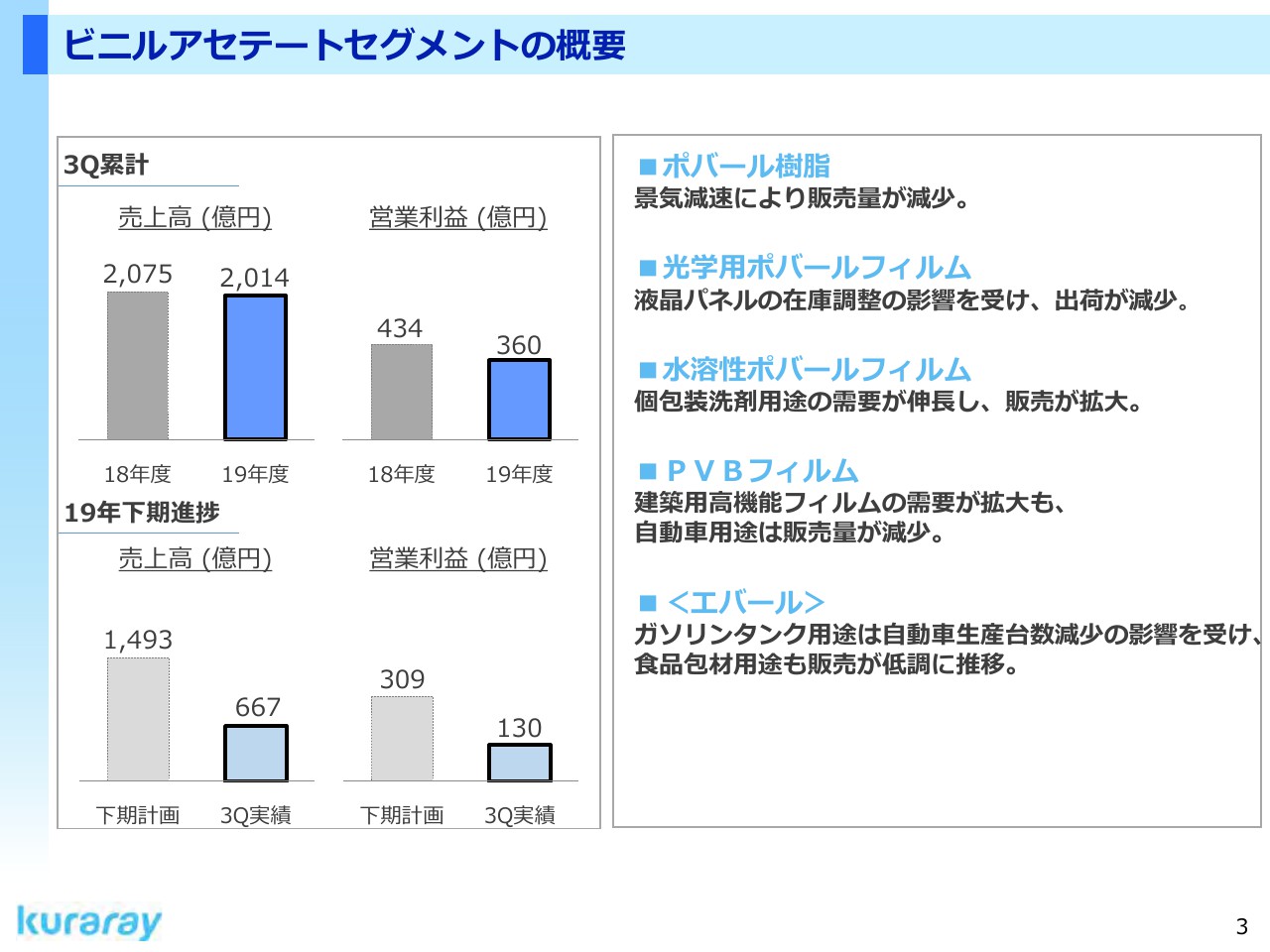

ビニルアセテートセグメントの概要

3ページ目をご覧ください。ここからは、セグメント別に事業の状況をご説明いたします。はじめはビニルアセテートセグメントです。ポバール樹脂は景気減速の影響を受けて、汎用品を中心に販売量が減少しました。

光学用ポバールフィルムでは、液晶パネルの在庫調整の影響を受け、出荷が減少いたしました。水溶性ポバールフィルムは、引き続き個包装洗剤用途の需要が伸び、順調に推移しました。

PVBフィルムは、高機能中間膜のセントリグラスの販売が拡大したものの、自動車向けは汎用フィルムの販売量が減少しました。

エバールは自動車生産台数が減少したため、ガソリンタンク用途で伸び悩みました。食品包材用途は火災事故後の販売回復が遅れており、第3四半期累計では減少しております。

以上により、第3四半期は前年同期比で減収減益となりました。また下期計画との比較でも第3四半期の売上・利益はともに下振れしております。

イソプレンセグメントの概要

4ページ目をご覧ください。イソプレンセグメントは第3四半期は前年同期比で減収減益となりました。ファインケミカル、セプトンとも景気減速の影響を受け、販売量が減少しました。

ジェネスタは、車載用コネクタ向けおよびLED向けの販売が増えましたが、電気・電子デバイス向けは需要停滞により数量が減少しました。

また、当セグメントにおいても下期計画比較で第3四半期の売上および利益はともに下振れしております。

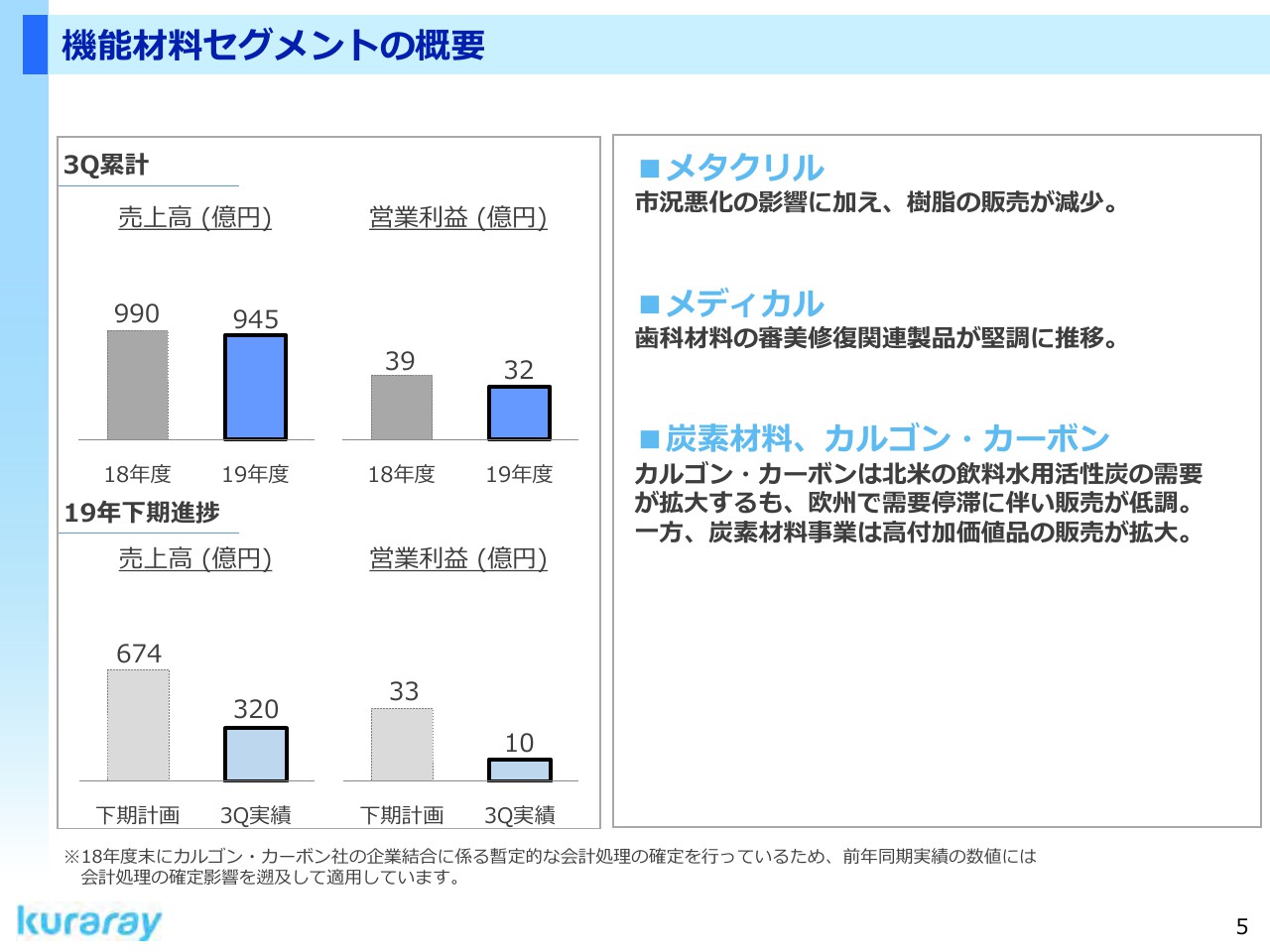

機能材料セグメントの概要

5ページ目をご覧ください。機能材料セグメントの第3四半期実績は前年同期比で減収増益となりました。なお、2018年度の実績数値には、カルゴン・カーボン社のPPAの確定影響を遡及して適用しています。

メタクリルは樹脂の販売数量が減少しました。また市況悪化の影響を受けました。メディカルは、引き続き歯科材料のジルコニア等の販売が堅調でした。

カルゴン・カーボンは北米の飲料水用活性炭の需要が拡大しましたが、欧州では需要停滞により伸び悩みました。

炭素材料事業は引き続き高付加価値品の販売が拡大しました。また当セグメントにおきましても下期計画に対する第3四半期の売上および利益はともに下振れしております。

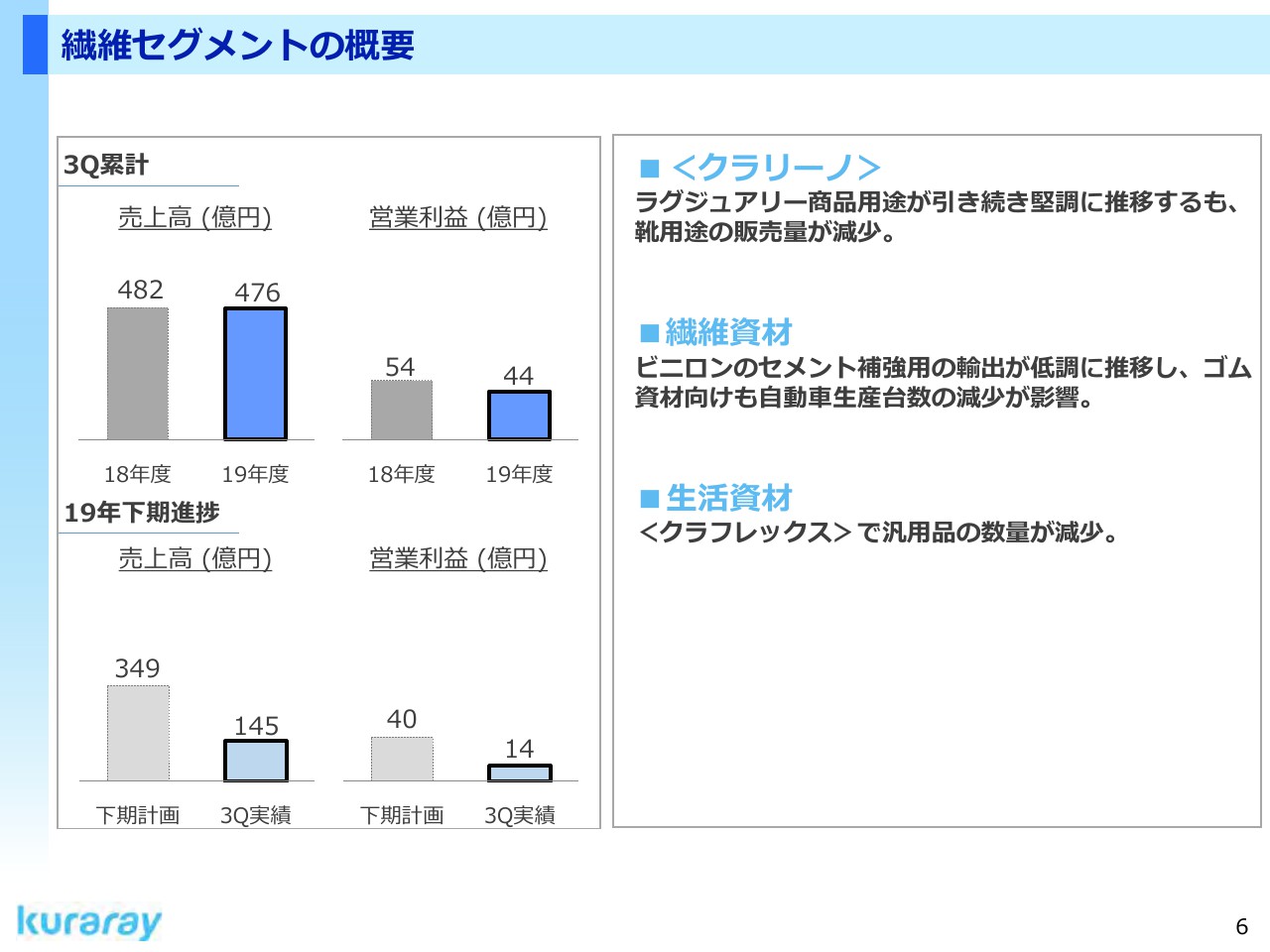

繊維セグメントの概要

6ページ目をご覧ください。繊維セグメントですが、第3四半期は前年同期比で減収減益となりました。

クラリーノはラグジュアリー商品用途で引き続き順調な販売となりましたが、シューズ向けの販売量が減少しました。ビニロンではセメント補強用の輸出が低調となり、ゴム資材向けも自動車生産台数減少の影響を受けました。

生活資材は、クラフレックスで汎用品の数量が減少しました。当セグメントにおきましても同様に、第3四半期実績の売上および利益は計画対比で下振れしております。

セグメント別売上高・営業利益

7ページです。このスライドではセグメント別の第3四半期実績を前年同期と比較しています。参考までにご覧ください。

19年度3Q営業利益増減分析

8ページ目をご覧ください。2019年第3四半期と2018年第3四半期の営業利益の差、120億円の減少要因を示したものです。

数量・操業度につきましては、光学用ポバールフィルム、ポバール樹脂、エラストマー、メタクリルなどの販売量減少により90億円の減益要因となりました。

交易条件は、為替が主にユーロ安に進んだため減益に働きましたが、原燃料価格コスト安のメリットを受け、トータルでは5億円の減益となりました。経費その他は減価償却費、経費ともに増え、25億円の減益要因となりました。

以上により、トータルで120億円の減益となりました。

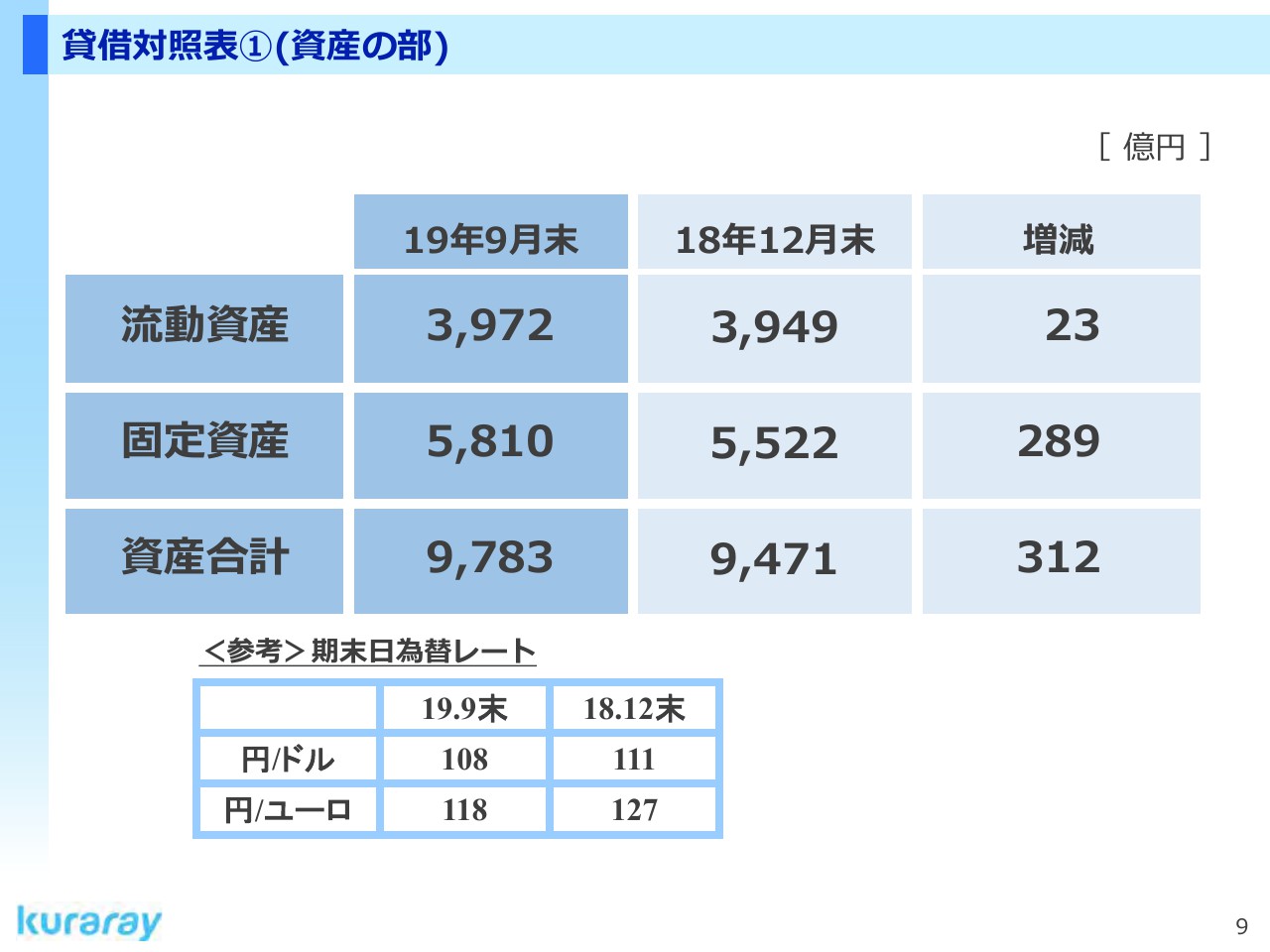

貸借対照表①(資産の部)

9ページ目をご覧ください。貸借対照表の資産の部を昨年末と比較して示しています。流動資産は受取手形および売掛金が減少したのに対し、米国での訴訟関連で和解に伴う受取保険金約100億円の計上があり、トータルでは23億円の増加となりました。

固定資産は289億円の増加となりました。これは主に設備投資による建設仮勘定の増加や新リース基準適用に伴うリース取引のオンバランス化による有形固定資産の増加が422億円あったのに対し、のれん等を含む無形固定資産が138億円減少したためでございます。

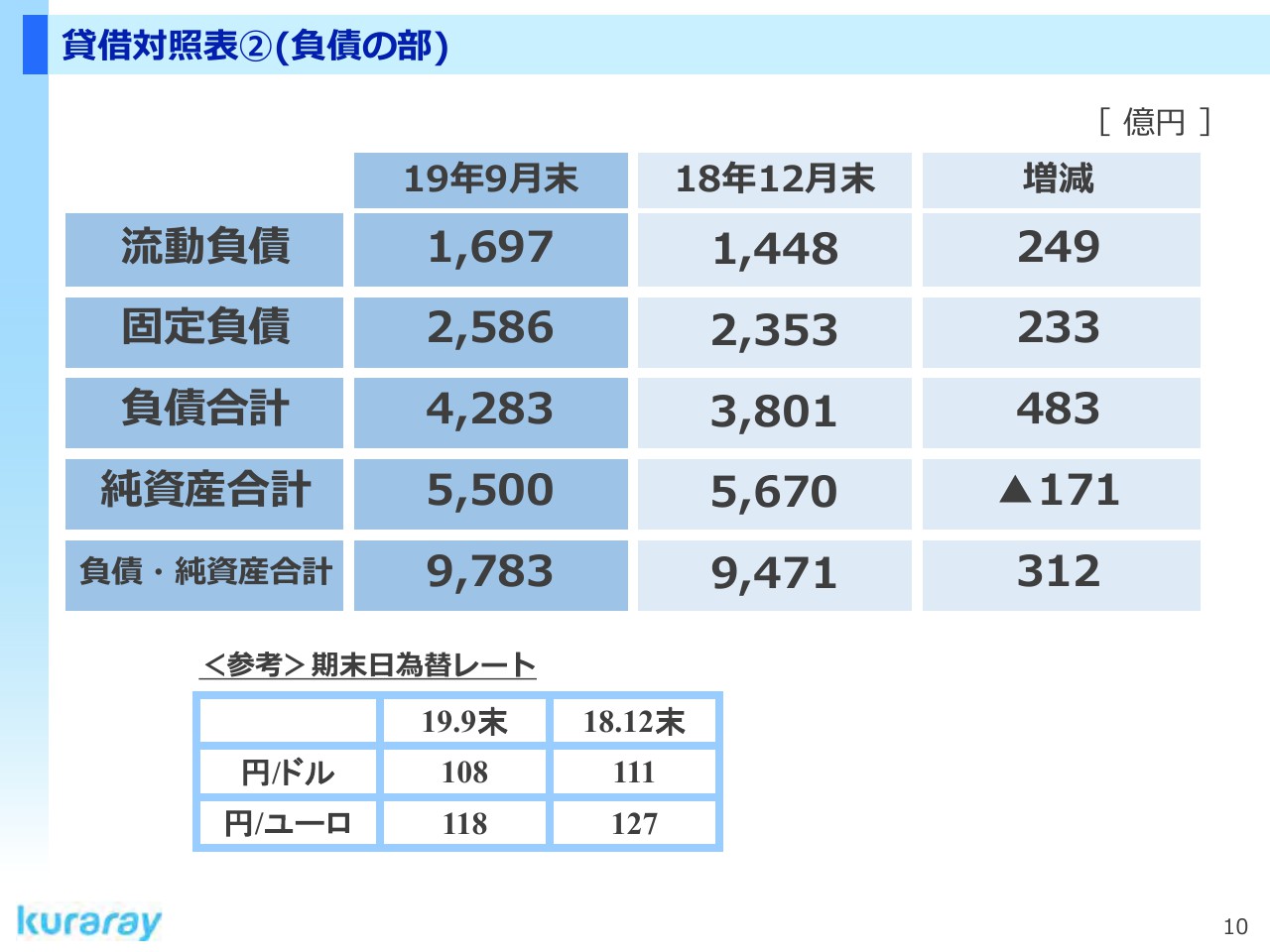

貸借対照表②(負債の部)

10ページ目をご覧ください。貸借対照表の負債・純資産の部を示しています。流動負債は249億円の増加となりました。短期借入金返済による減少118億円と支払手形および買掛金の減少が83億円ありました一方、コマーシャルペーパーの発行による240億円の増加に加え、米国での和解による損失140億円を未払費用に計上したこと、また設備買掛金の増加等があり、トータルでは249億円の増加となりました。

固定負債は233億円増加しました。資産の部で説明したリース取引のオンバランス化による増176億円と長期借入金77億円の増加が主な要因です。純資産は171億円の減少となりました。これは主に自己株取得による減少が66億円あったことと、為替換算調整勘定が153億円減少したことによるものです。

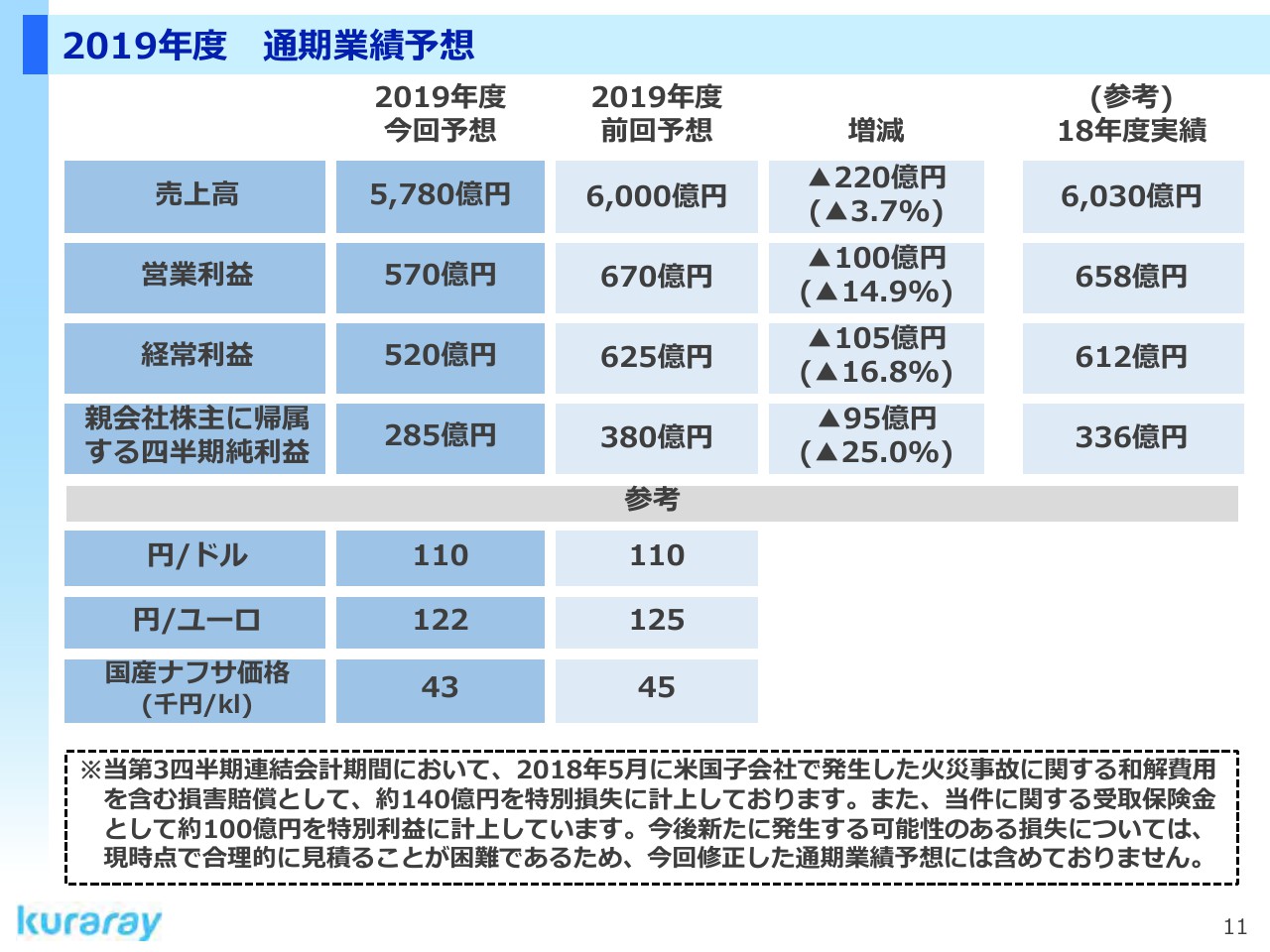

2019年度 通期業績予想

11ページ目をご覧ください。2019年度の業績予想をお示ししています。先ほどセグメント別の下期計画に対する第3四半期実績をご覧いただいたとおり、いずれのセグメントも計画に対し下振れとなっています。

とくに当社の主力事業であるビニルアセテート、イソプレンにおいて自動車用途、ディスプレイ用途、電子・電気・デバイス用途を中心に需要が低迷しており、第4四半期においても足元の需要状況に大きな変化が見込めないため、2019年度通期予想をスライドのとおり修正することとしました。

前回修正予想と今回の通期予想との比較で、売上高は220億円減の5,780億円、営業利益は100億円減の570億円、経常利益は105億円減の520億円、当期純利益は95億円減の285億円となります。

先に述べたとおり、米国子会社の火災事故に関する訴訟につき、当第3四半期におきまして約140億円を特別損失に計上しました。また、当件に関する受取保険金として約100億円を特別利益に計上しています。

一方、本件はいまだ係争中であり、今後新たに発生する可能性のある損失については、現時点で合理的に見積ることが困難であるため、今回修正した通期業績予想には含めておりません。

なお、通期の為替、原燃料価格の想定はお示ししているとおりです。

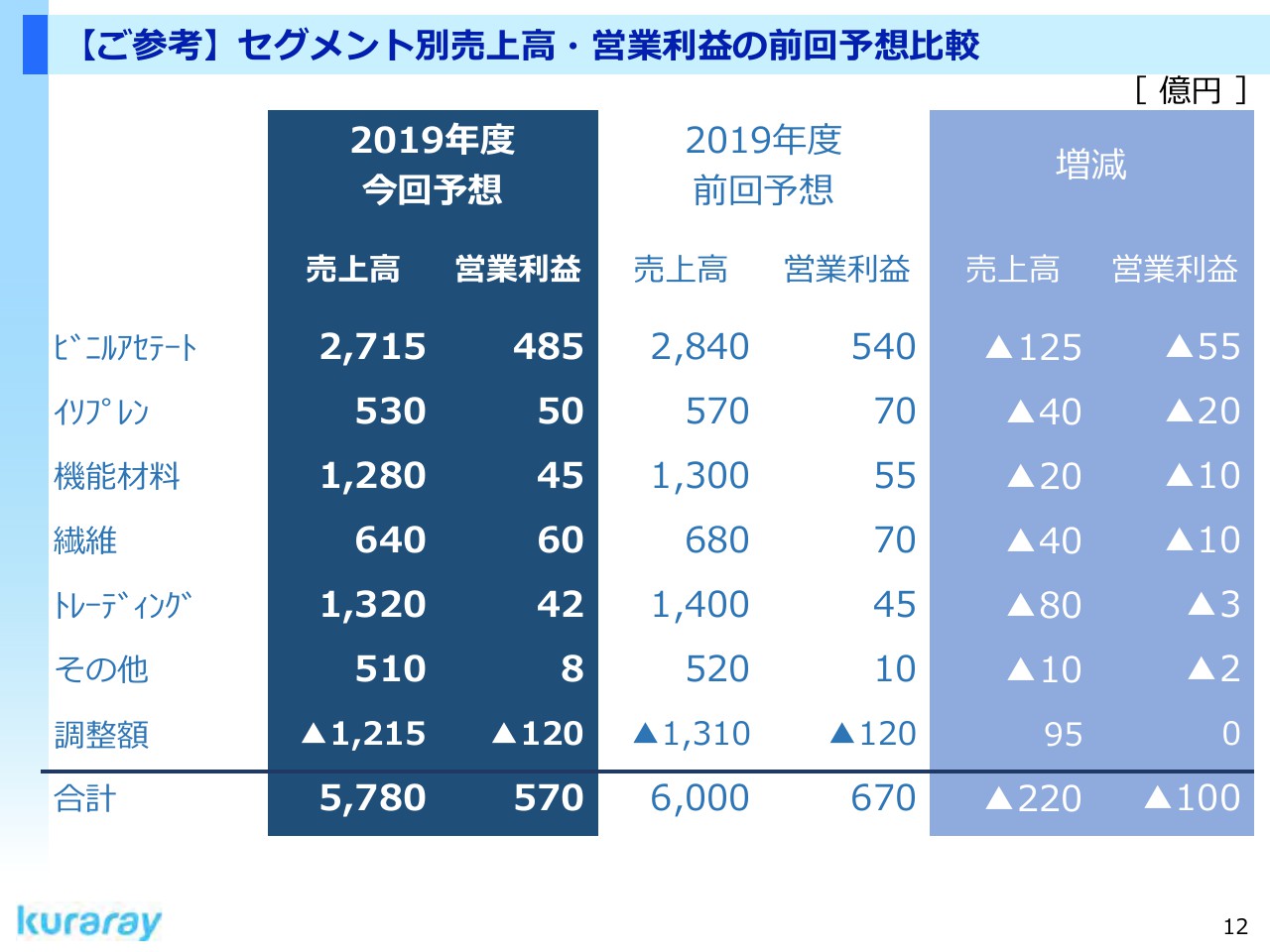

【ご参考】セグメント別売上高・営業利益の前回予想比較

12ページ目をご覧ください。今回予想のセグメント別の売上高と営業利益を前回予想と比較しております。

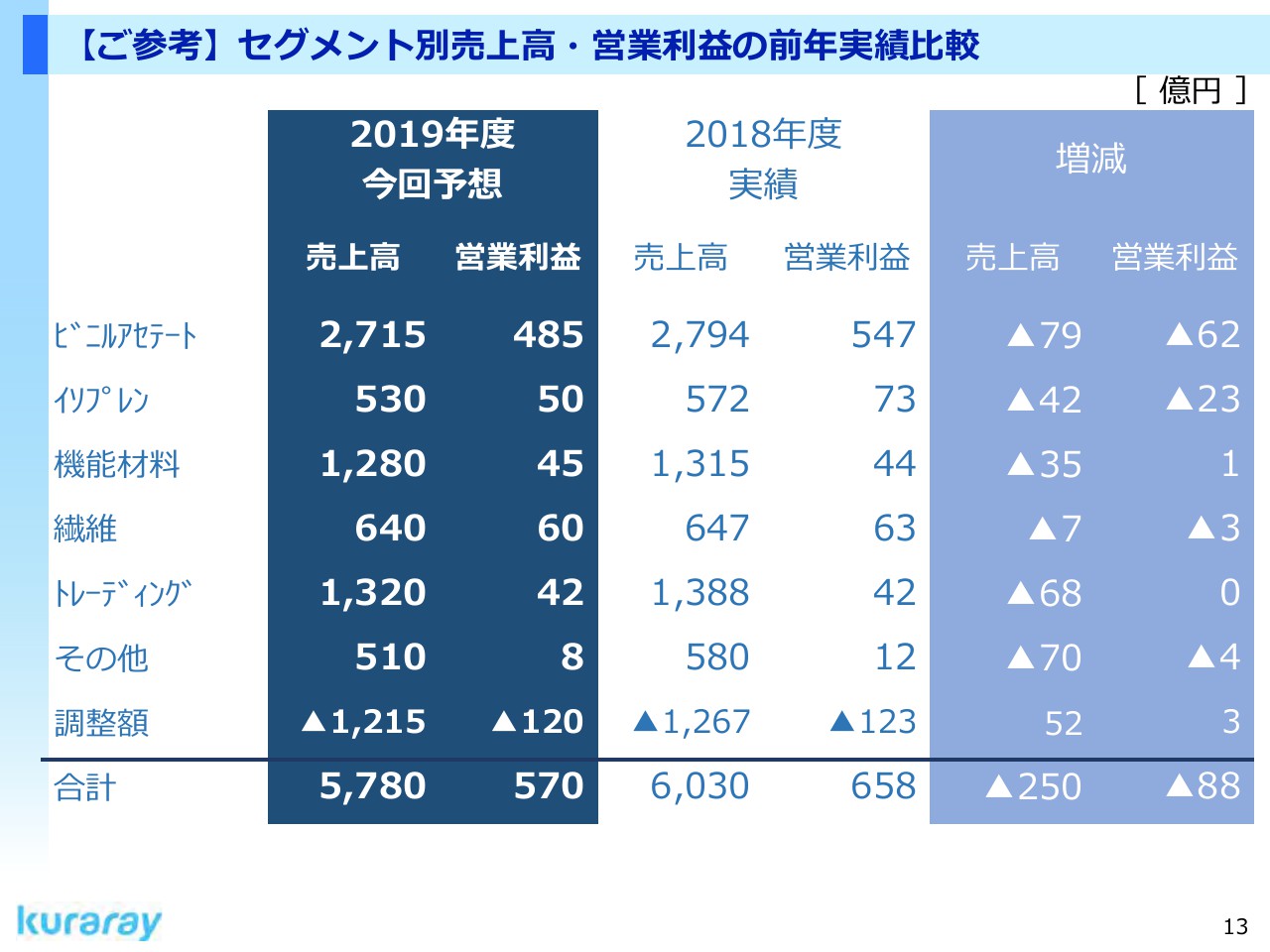

【ご参考】セグメント別売上高・営業利益の前年実績比較

13ページ目をご覧ください。2019年度のセグメント別の業績予想を2018年度実績との対比でお示ししております。

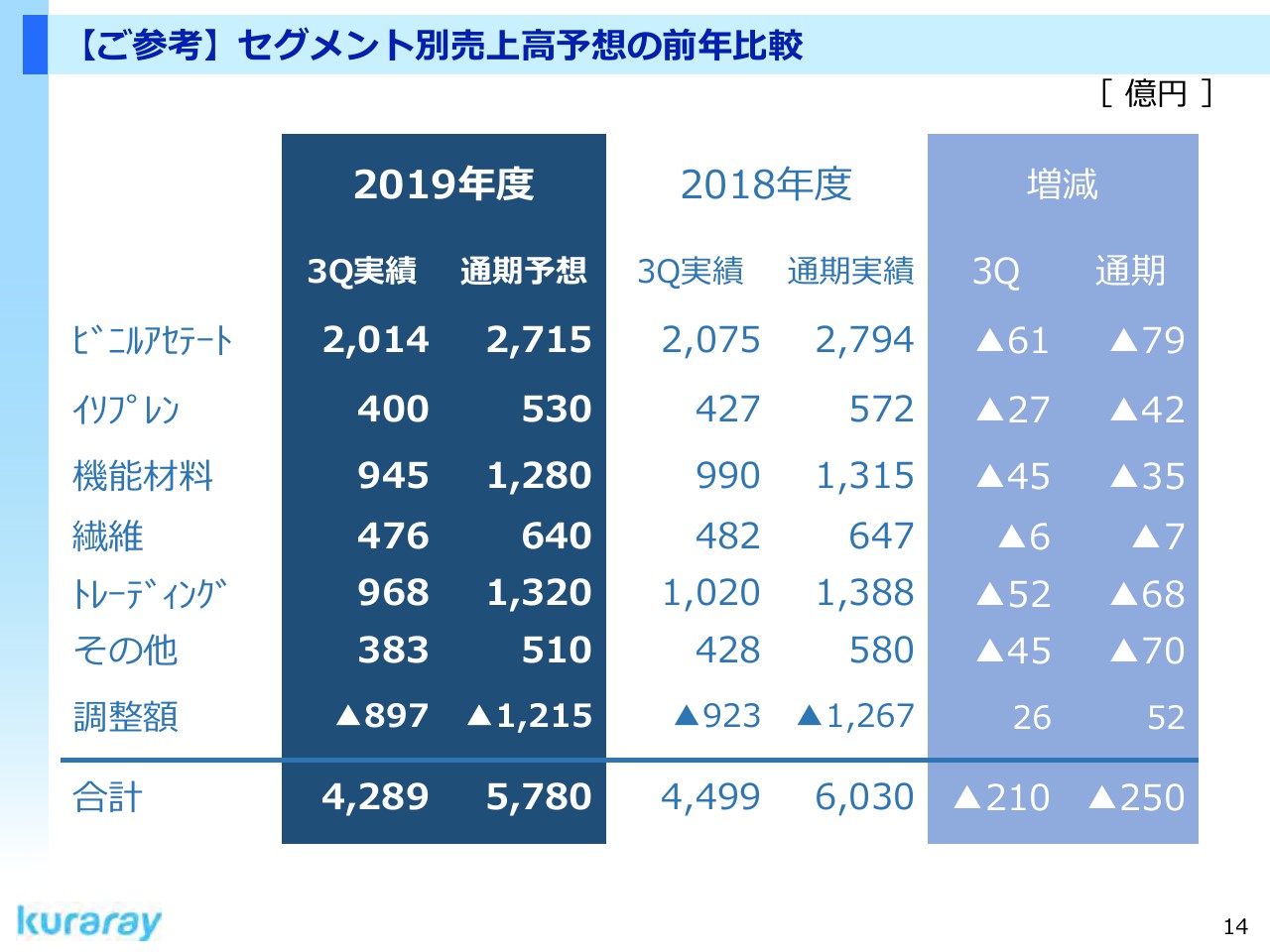

【ご参考】セグメント別売上高予想の前年比較

14ページ目をご覧ください。ご参考として、2019年度第3四半期実績および通期予想の売上高をセグメント別に前年度と対比しております。

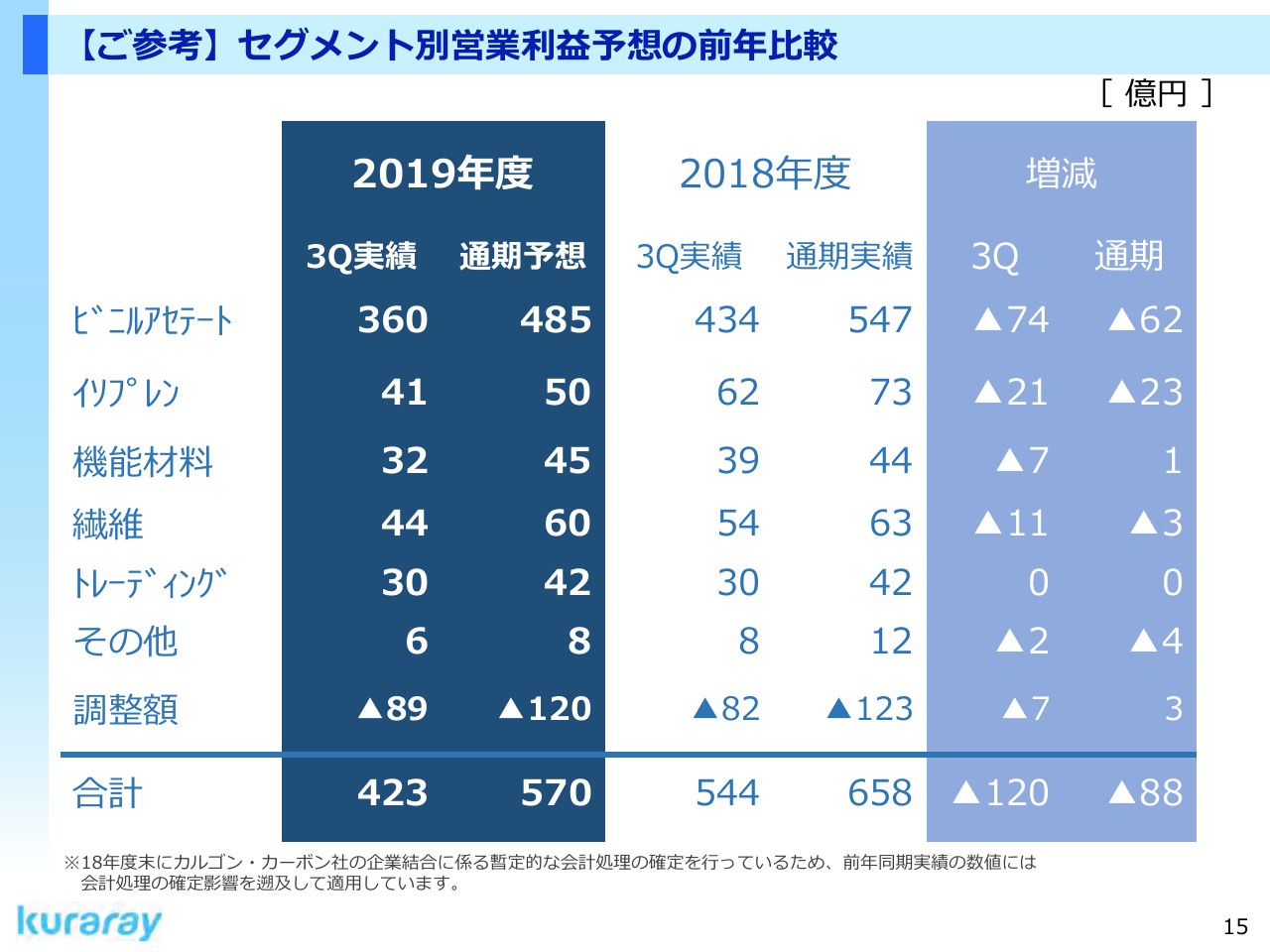

【ご参考】セグメント別営業利益予想の前年比較

15ページ目をご覧ください。ご参考として、2019年度第3四半期実績および通期予想の営業利益をセグメント別に前年度と対比してお示ししております。

以上で説明を終わります。ありがとうございました。