2019年11月19日に行われた、株式会社ジーエス・ユアサコーポレーション2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社ジーエス・ユアサコーポレーション 代表取締役 取締役社長 村尾修 氏

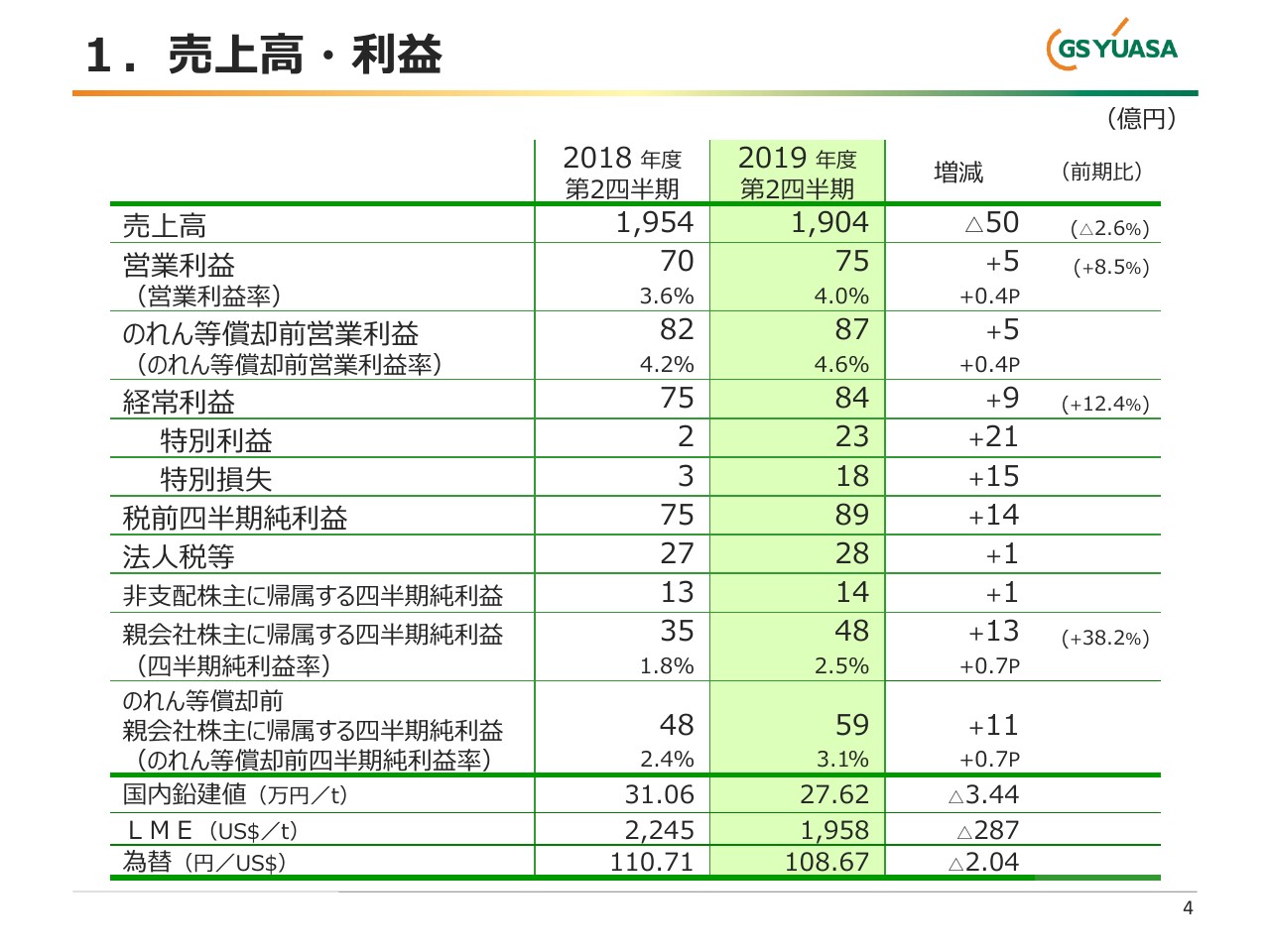

1.売上高・利益

村尾修氏:ジーエス・ユアサの村尾でございます。機関投資家・アナリストのみなさまには、日頃より大変お世話になっています。この場をお借りして、厚く御礼申し上げます。それでは、2020年3月期第2四半期のジーエス・ユアサの決算内容についてご報告いたします。

2019年度第2四半期の売上高は1,904億円で、前期に比べて50億円の減収となりました。この理由としては、まず鉛価格の下落による販売価格の低下です。これはスライド制をとっていますので、原材料が下がりますと、どうしても売価が下がるということになります。そして、円高による影響です。これは、海外の売上が円高により目減りするということです。以上を主因として、前期より50億円の減収となりました。

一方、営業利益は75億円で、前期に比べて5億円の増益となっています。営業利益の増益要因につきましては、まず産業電池電源セグメントの鉛電池を含む電源装置の売上が非常に好調であったこと、そして鉛価格の下落による影響です。

経常利益は84億円で、前期に比べて9億円の増益となりました。これに伴い、親会社株主に帰属する四半期の純利益は48億円で、前期に比べて13億円の増益となりました。

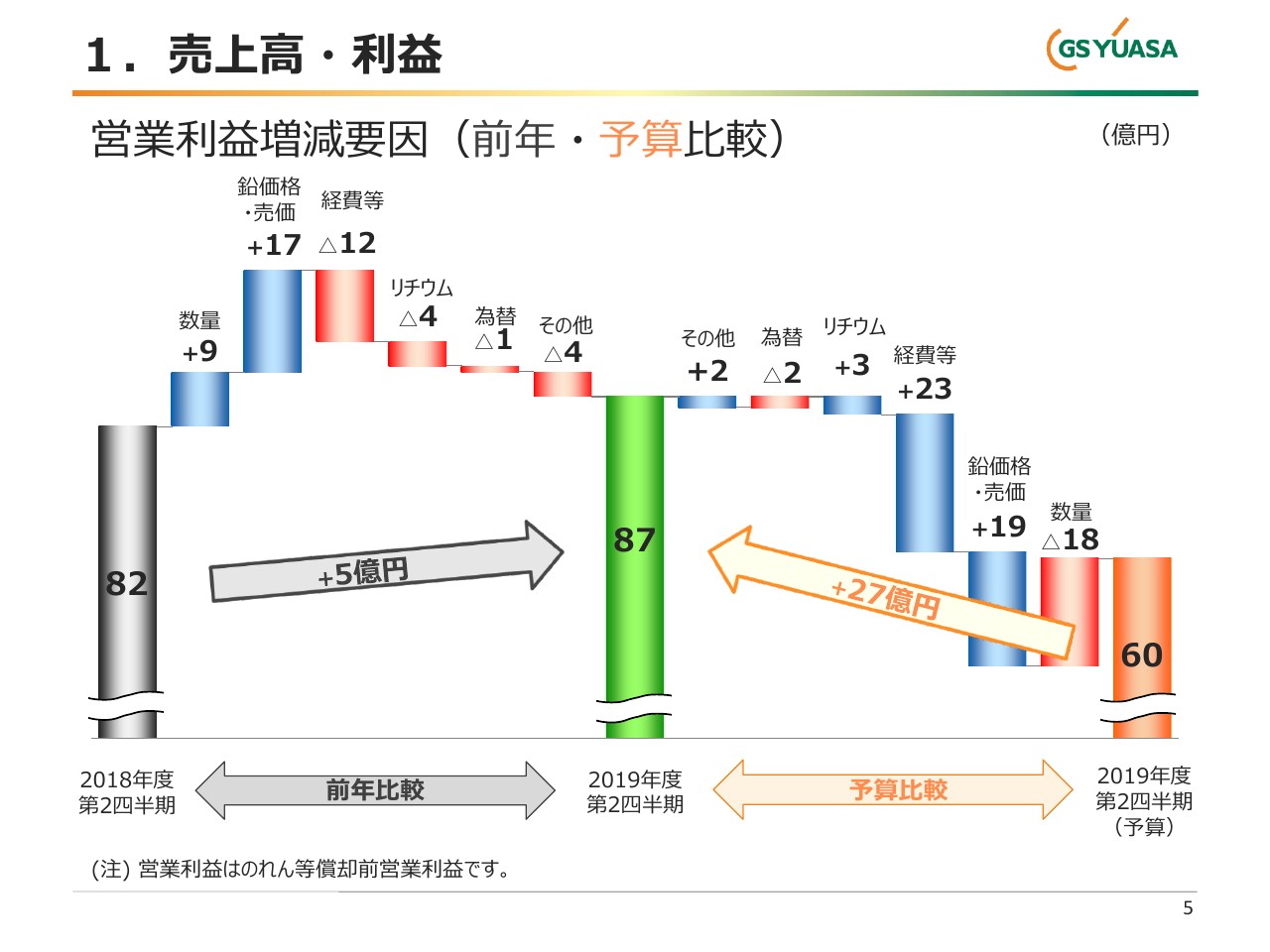

1.売上高・利益

続きまして、のれん償却前の営業利益の増減の要因です。(スライドのグラフの)中ほどが2019年度第2四半期の実績で、左サイドの棒グラフが前期の実績、そして右サイドの棒グラフが当初の計画です。

前年比較としては、先ほど申し上げたように5億円の増益です。この理由は、鉛価格の下落の影響、および産業電池電源セグメントを中心にした数量の増加です。具体的には後ほど申し上げますが、データセンター向けの鉛電池、および電力向けの電源装置が非常に好調でした。

当初予算に対しては、27億円の増益でした。海外セグメントを中心に、想定した数量を下回りましたが、鉛価格が想定より低かったことや、経費等の圧縮等により、当初計画比で増益となっています。

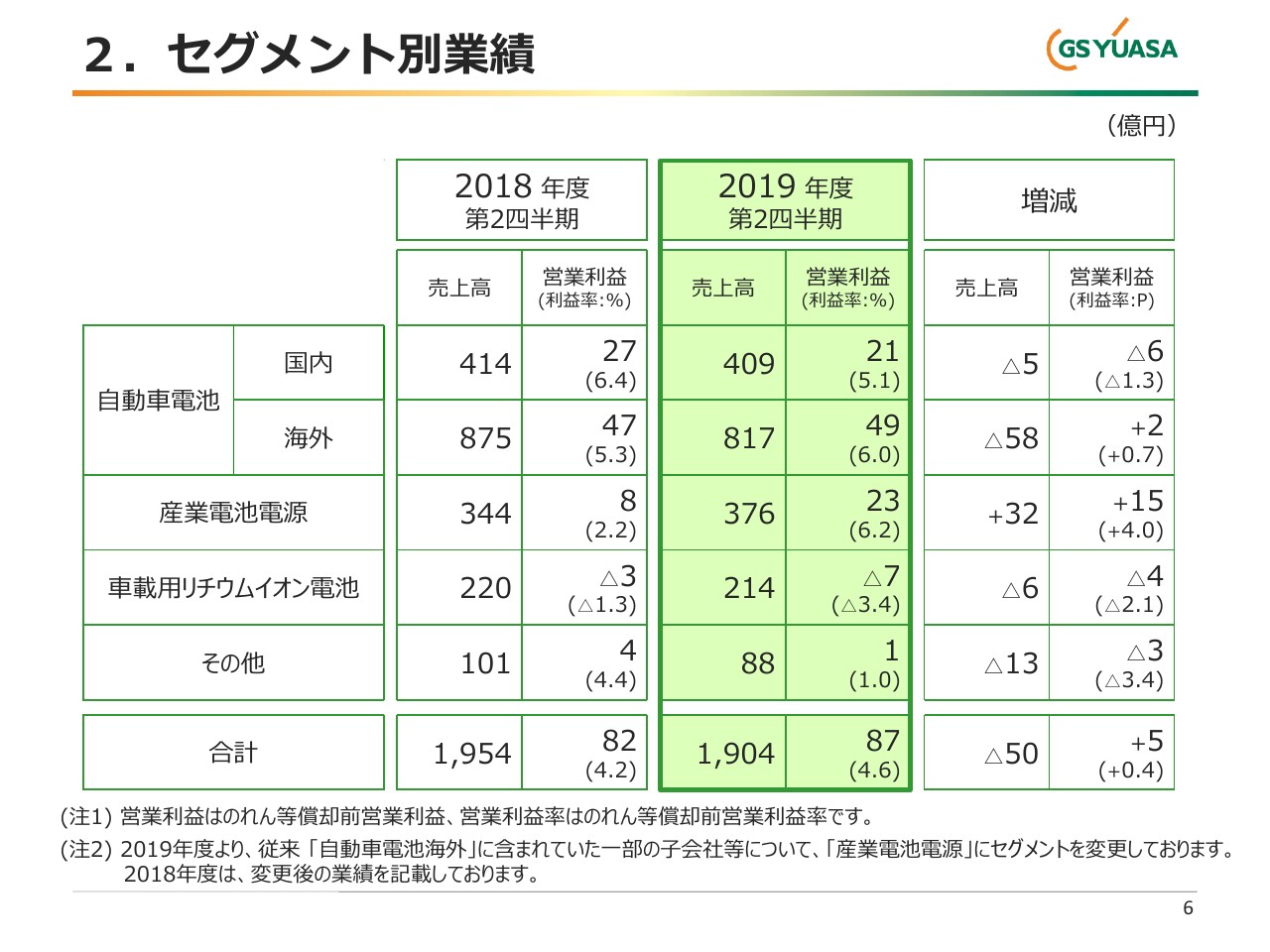

2.セグメント別業績

各セグメントの状況です。自動車電池については、前期から減収となっていますが、これは先ほどから申し上げていますように、鉛価格の下落によって販売価格が下がったことによるものです。

また、海外で減収となっていますが、これは現地通貨安・円高により、とくに英国・オーストラリアで影響を受けたものです。

産業電池電源については増収増益で、先ほど申し上げたように、非常に数量がよく出ました。

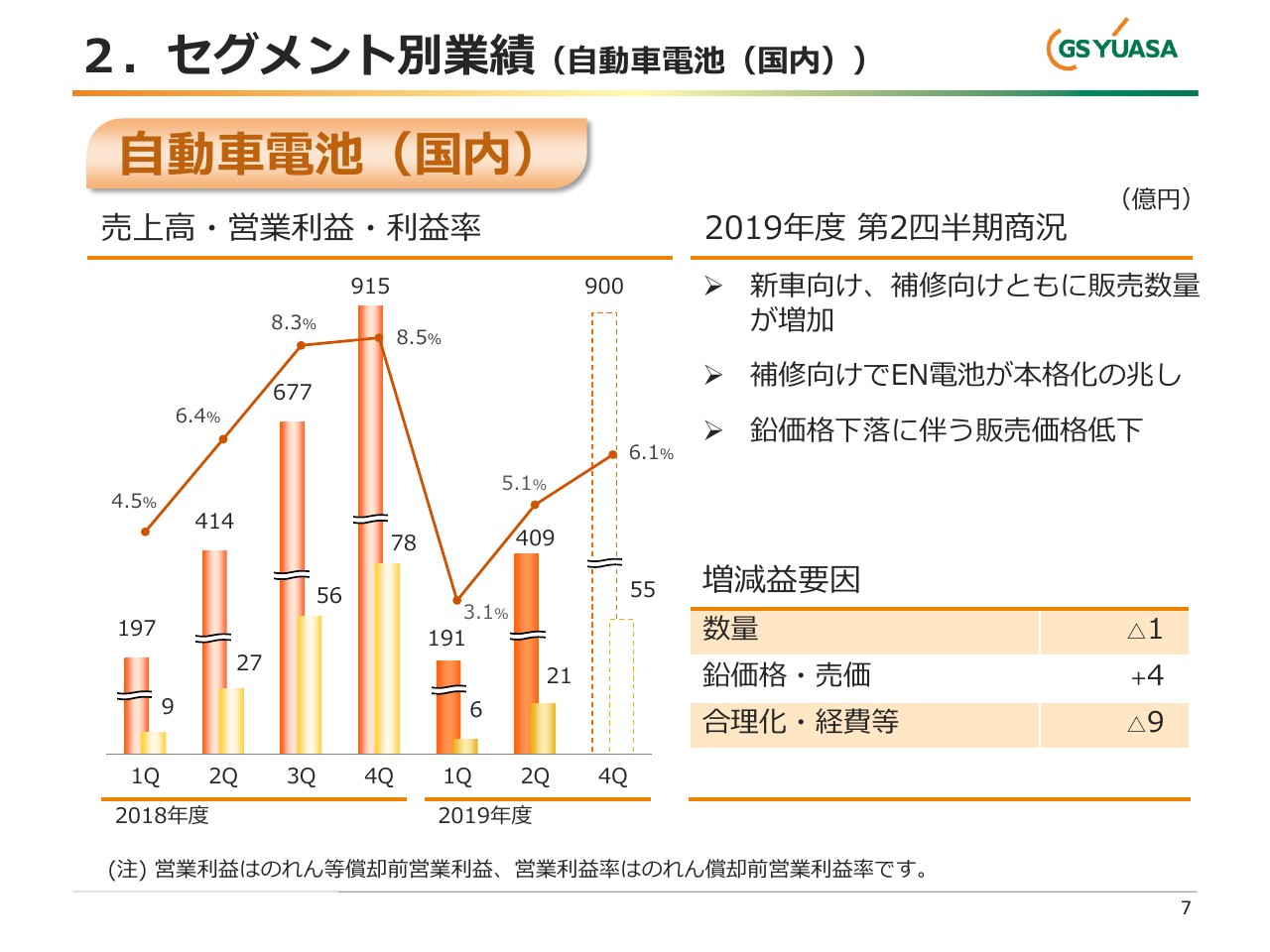

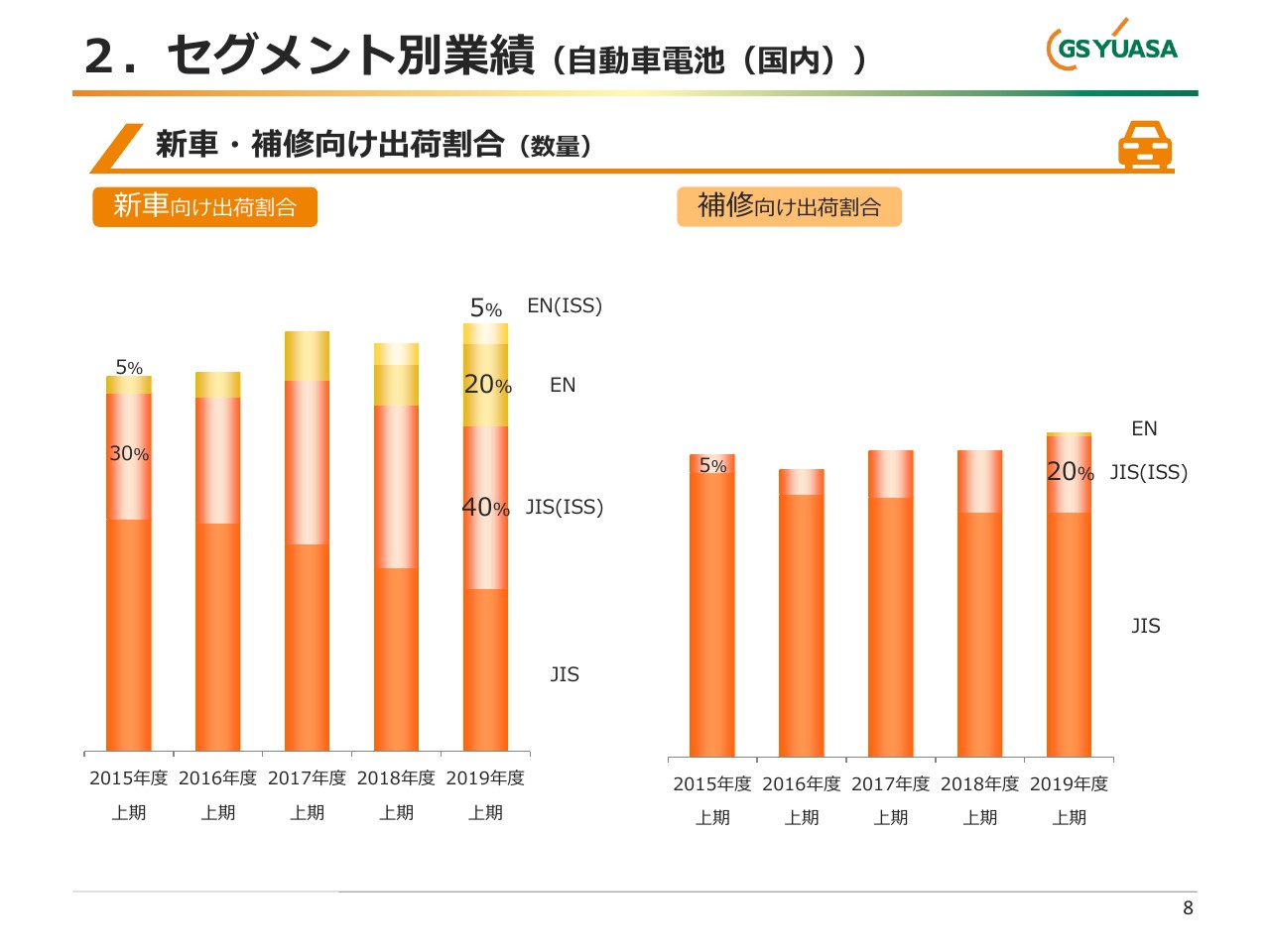

2.セグメント別業績(自動車電池(国内))

それでは、個々に見ていきたいと思います。まず、自動車電池の国内です。このセグメントは、前期に比べて減収減益となっています。

2019年度の第2四半期の商況としては、新車向け・補修向けともに販売数量は増加しています。この後説明いたしますが、補修向けでEN(欧州統一規格)の電池が増えて、本格化の兆しを見せています。また、鉛価格下落に伴い販売価格が低下しています。

2.セグメント別業績(自動車電池(国内))

こちらのグラフが、新車向け・補修向けの出荷の割合です。(スライドの)左サイドが新車向けの出荷の割合です。「(ISS)」と付いているのがIS(アイドリングストップ車)用蓄電池であり、JISとEN(欧州統一規格)を合わせて約45パーセントと、高水準をキープしています。

トヨタ自動車を中心に、JISタイプからENタイプへの切り替えが進んでおり、ジーエス・ユアサは競合他社に先駆けてENタイプを開発していますので、現在、新車向けのシェアが上昇傾向にあります。

続きまして、補修向けでは、高付加価値であるアイドリングストップ用鉛蓄電池が着実に増加していることが、このグラフよりわかると思います。ついにこの上期で20パーセントを超える状況になっており、このセグメントの収益の向上に非常に寄与しています。

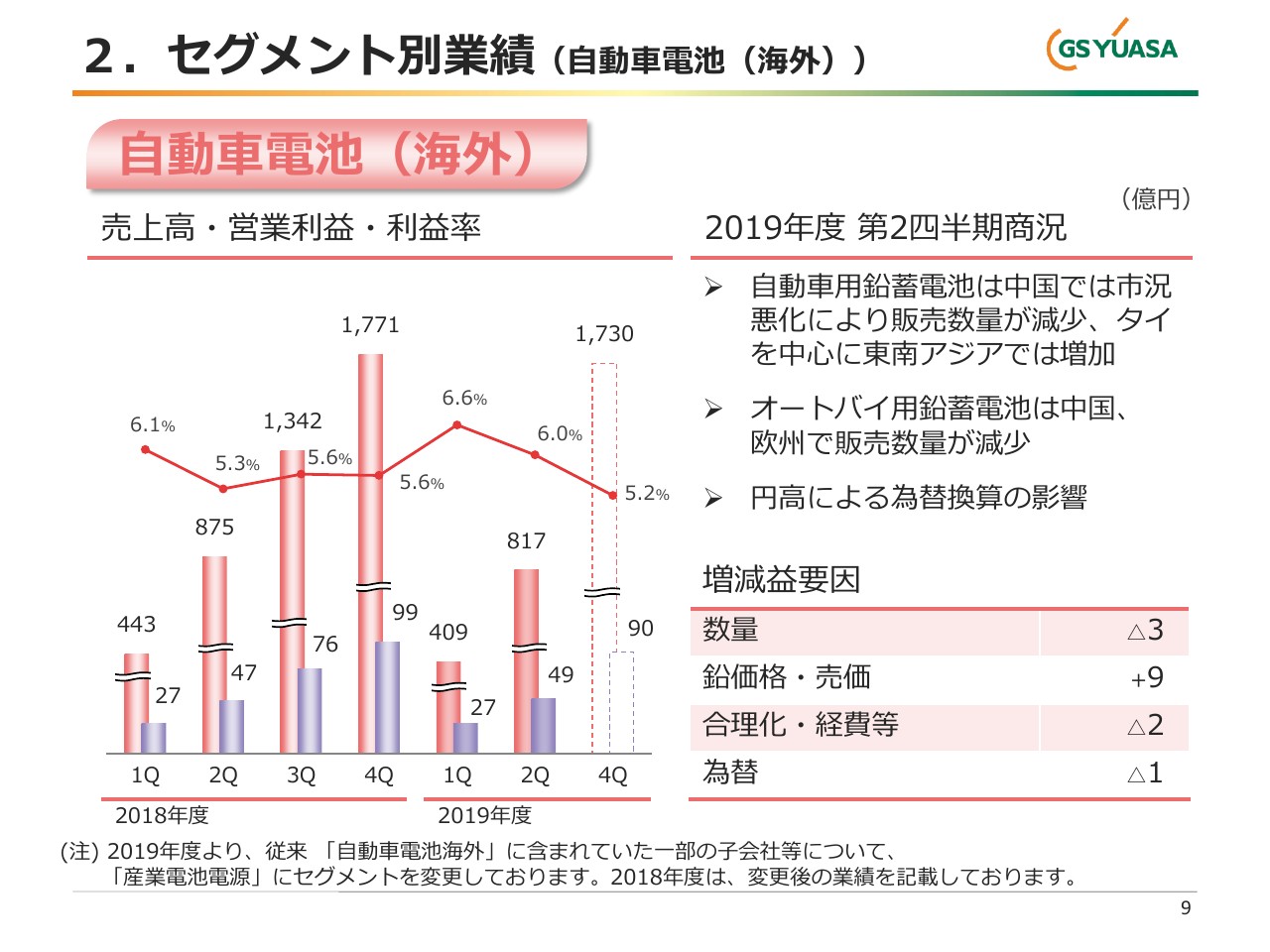

2.セグメント別業績(自動車電池(海外))

次に、自動車電池の海外の状況です。このセグメントは、前期に比べて減収増益となっています。赤い棒グラフが売上、青い棒グラフが営業利益、赤い折れ線グラフが営業利益率を示しています。

2019年度第2四半期の商況としては、自動車用の鉛電池は、中国では市況が悪化しており、現在16ヶ月連続前年比割れという自動車の販売の状況の中で、販売数量は減少いたしました。しかしながら、タイやベトナムを中心に、東南アジアでは数量としては非常に増加しました。

オートバイ用の鉛蓄電池は、中国・欧州で販売数量が減少傾向にあります。また、円高によります為替換算の影響がありました。

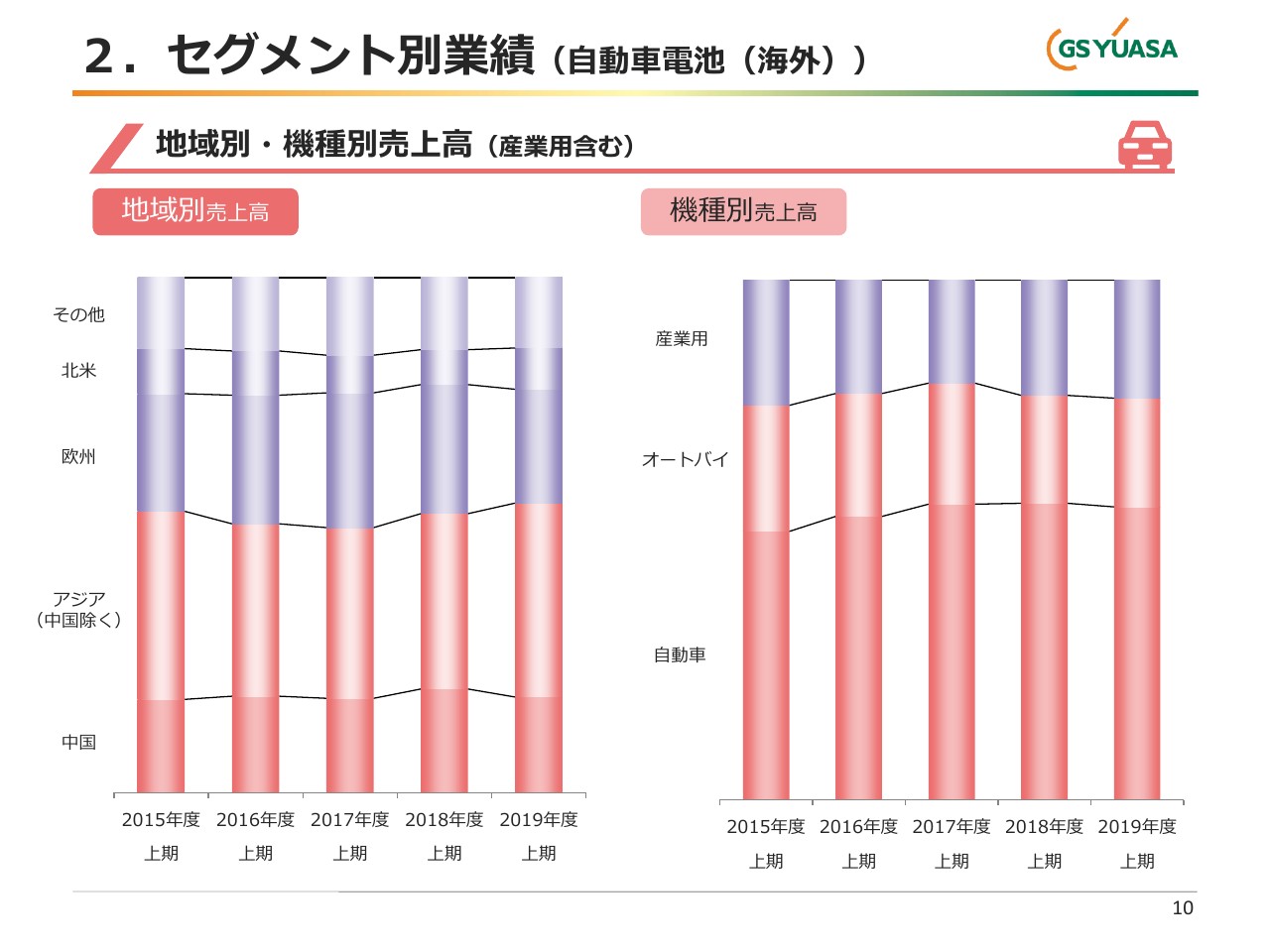

2.セグメント別業績(自動車電池(海外))

地域別・機種別の売上状況です。(スライドの)左側が地域別の売上、右側が機種別の売上です。中国、中国を除くアジア、欧州、北米、その他に分かれています。

中国は、米中貿易問題の影響で一時的に減速はしているものの、中長期的には期待が持てるということで、当社としても、中国市場は無視できないと考えています。

今期はとくに、当社のシェアの高いASEANの販売が、タイ・ベトナムを中心に伸びています。また、今期新工場を立ち上げたミャンマーも、この立ち上げが今後貢献してくるものと考えています。

機種別については、オートバイ用は中国の沿岸部の都市部での規制などにより、若干減少傾向にあります。

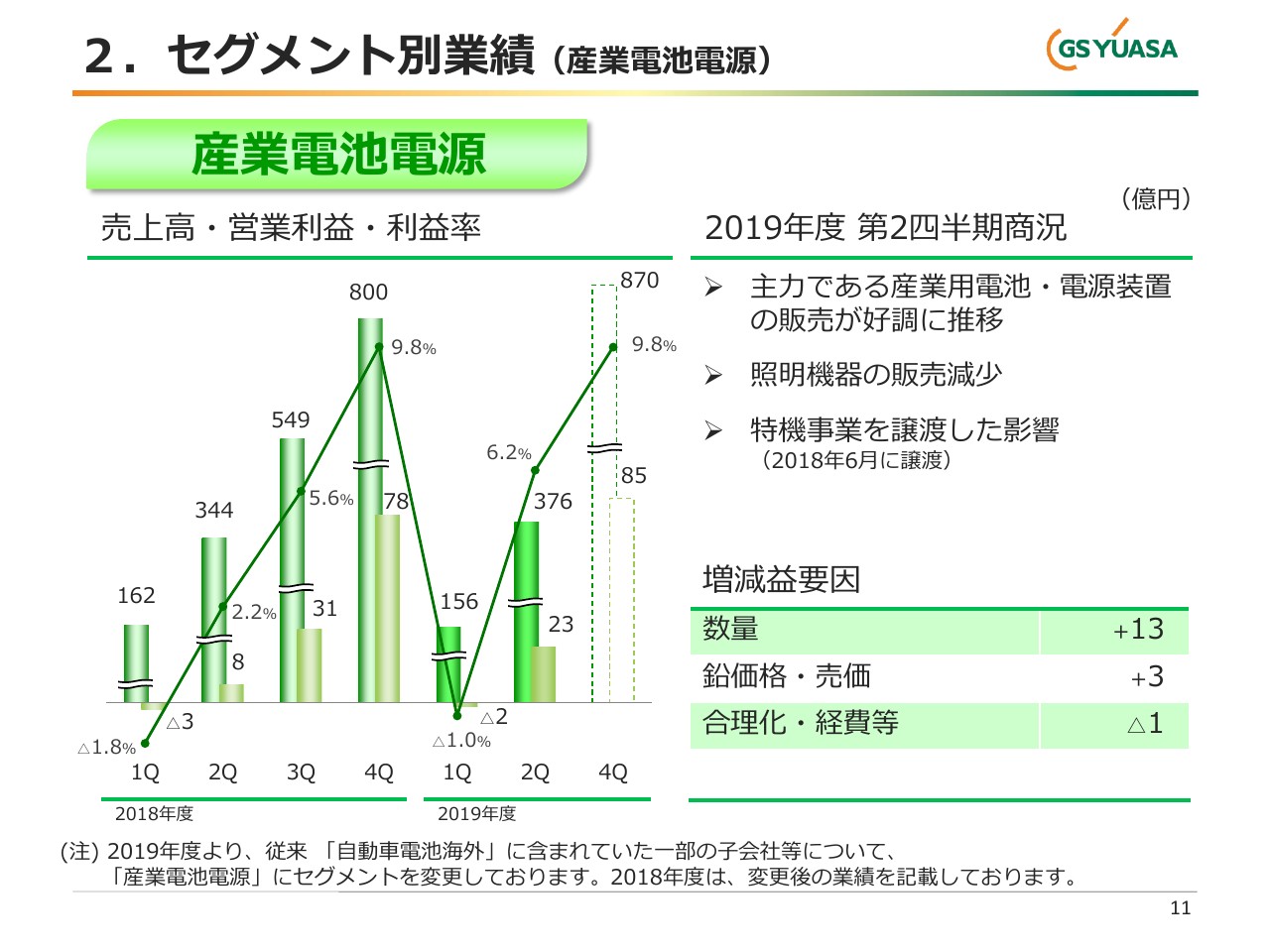

2.セグメント別業績(産業電池電源)

続いて、産業電池電源セグメントです。このセグメントは、先ほどから申し上げているとおり、前期に比べて増収増益で、好調な状況です。

2019年度第2四半期の商況としては、主力である一丁目一番地の産業用鉛電池・電源装置の販売が好調に推移しています。具体的には、とくに電池ではデータセンター向け、そして電源装置では電力会社向けが非常によく伸びています。

このセグメントはだいたい、上期は営業利益が非常に低く、利益率も低いのですが、今期に関しては、第2四半期に、営業利益が非常に伸びてきている状況で、ここ2~3年と違った傾向になっています。

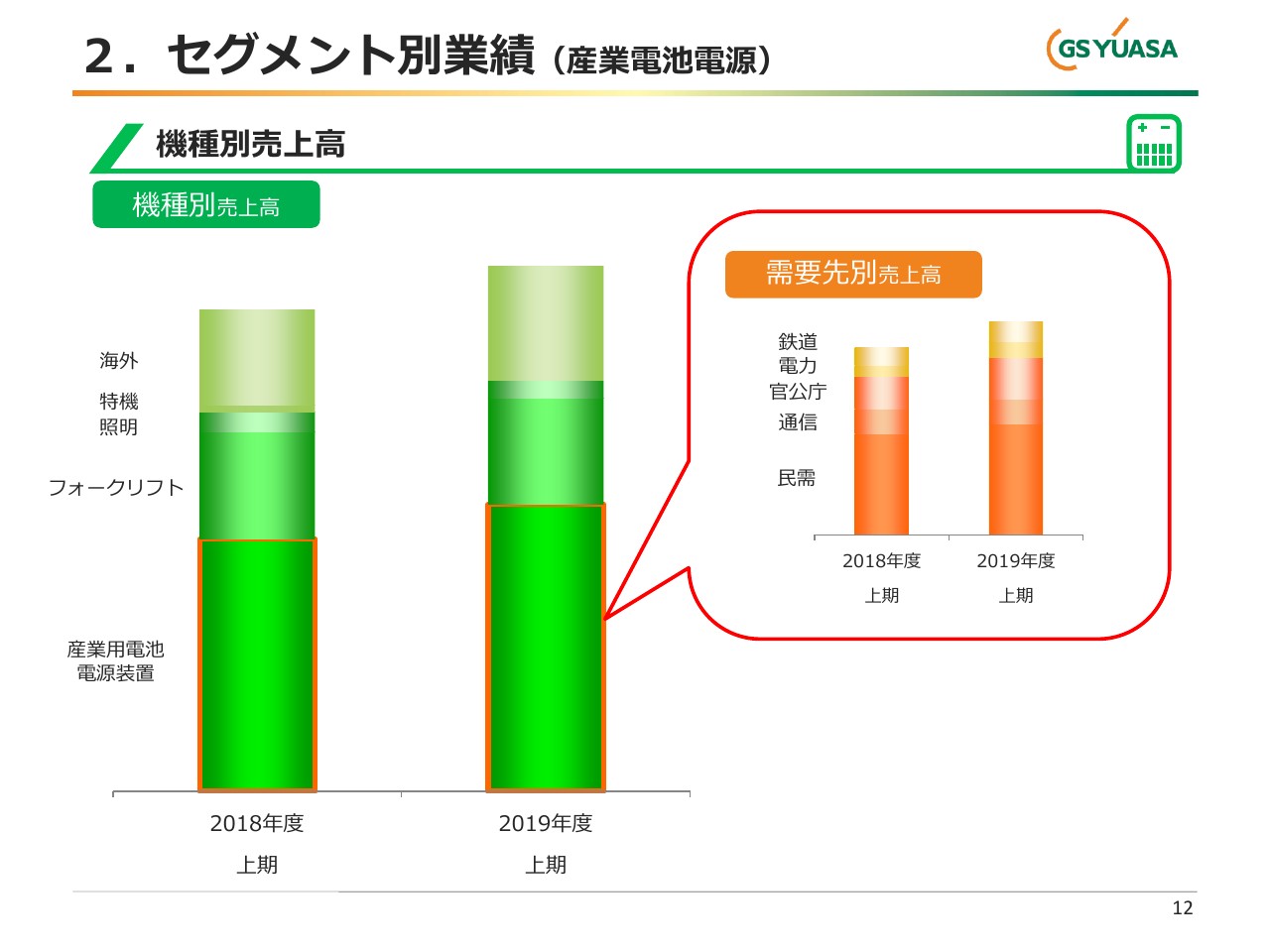

2.セグメント別業績(産業電池電源)

産業電池電源セグメントの機種別の売上状況です。やはり、当社がもっとも得意としており、「一丁目一番地」と言っている産業用鉛電池・電源装置が非常によく伸びました。フォークリフトについても、ほぼ堅調に推移しています。

(スライドの右側のグラフが)需要先別売上高です。民需・官公庁・電力が非常に好調に推移しました。国土強靭化の政策も、この業績に影響しているのではないかと……例えば、監視カメラ等の電源等で貢献しているのではないかと考えています。

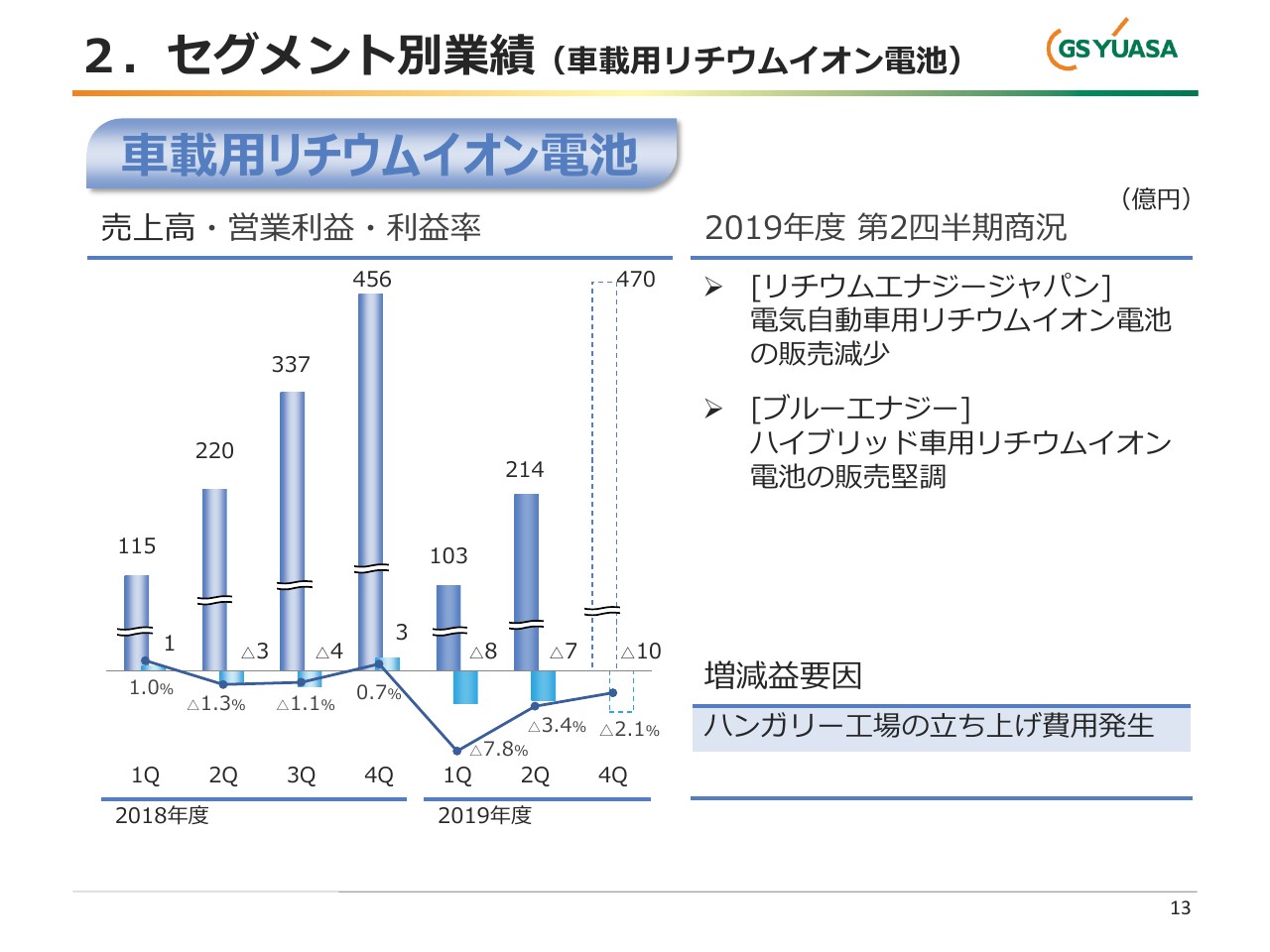

2.セグメント別業績(車載用リチウムイオン電池)

次に、車載用のリチウムイオン電池の状況です。このセグメントについては、前年比で若干の減収減益でした。

第2四半期の商況は、EVやプラグインハイブリッドのリチウムイオン電池を生産している株式会社リチウムエナジージャパンについては、「i-MiEV」に提供している電気自動車用リチウムイオン電池の販売が減少いたしました。

一方、ハイブリッド用のリチウムイオン電池をつくっている株式会社ブルーエナジーでは、販売は堅調でした。

なお、前期に比べて営業利益が下振れしているのは、ハンガリー工場の立ち上げによって費用が発生しているためです。

2.セグメント別業績(車載用リチウムイオン電池)

ハンガリーの現在の工場の状況です。2019年10月に稼働を開始しています。生産能力は、まずは年間50万個で、50万台分となりますが、セルについては、株式会社リチウムエナジージャパンが担います。滋賀県栗東市でセルを生産し、それをハンガリーに運び、自動化設備でバッテリーに組み立てているという状況です。

欧州自動車メーカーへ向けたエンジン車のスターター用として、12ボルトのリチウムイオン電池の出荷をこれから開始してまいります。現在、日本のメーカーも含めて、複数の自動車メーカーからの引き合いに対応中です。

将来に対する当社の考えとしては、電動化に対応するリチウムイオン電池生産の欧州の拠点にしたいと考えています。現在、敷地のほぼ4分の1に工場・事務所を建てているということで、あと数倍のスペースがあることになりますので、段階的に生産能力を拡大していきたいと考えています。将来的には、リチウムイオン電池のセルについても、ここでの生産を始めたいと考えています。

また、現在はエンジン車のスターター用の12ボルトのリチウムイオン電池ですが、将来的には補機用、そして自動運転のバックアップ用途として販売を展開していきたいと考えています。

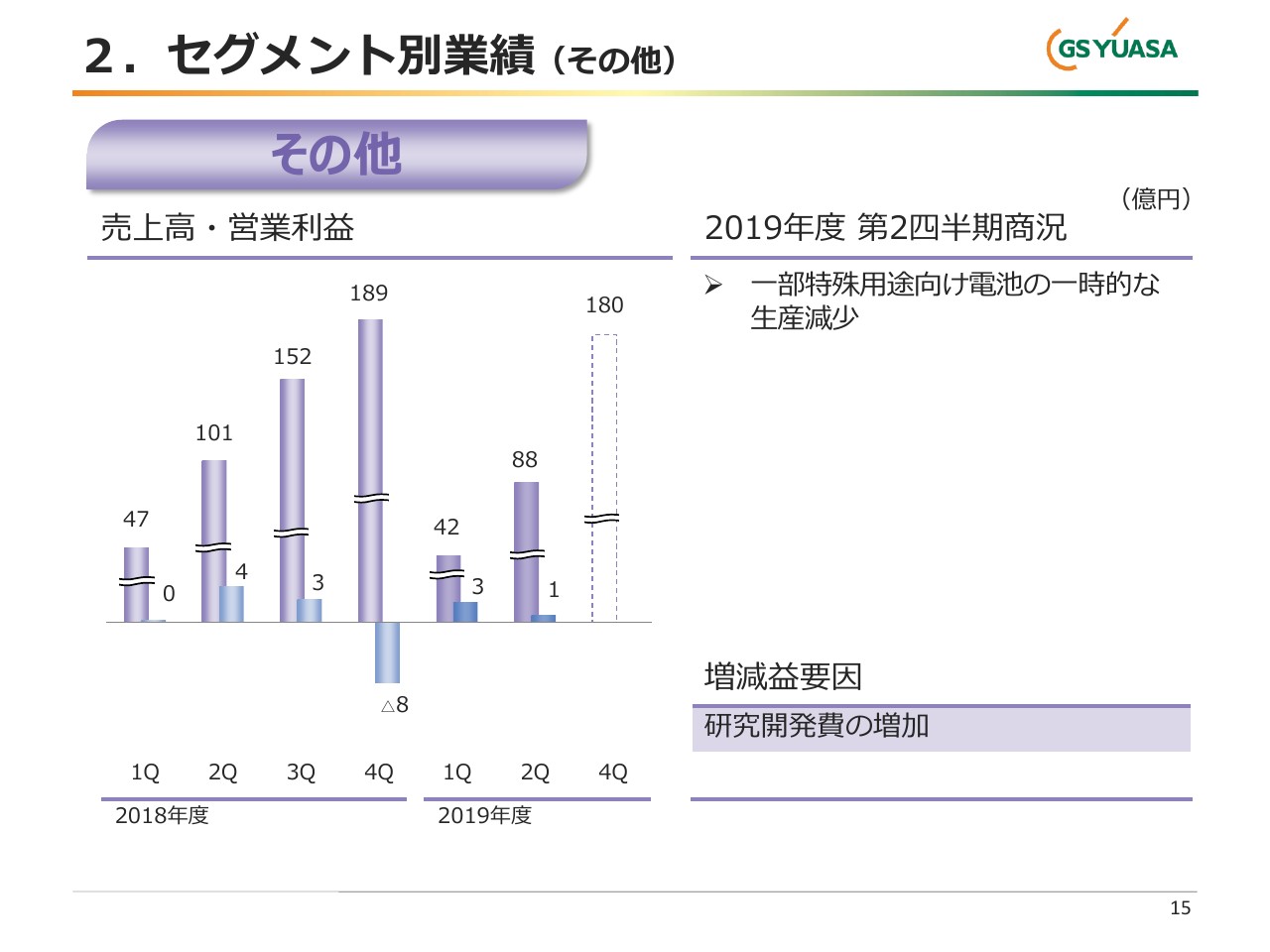

2.セグメント別業績(その他)

その他セグメントは、主に特殊用途のリチウムイオン電池ですが、一部の特殊用途向けの電池の一時的な生産減少もあり、減収かつ若干の減益という状況になっています。また、この分野については、研究開発費の増加の影響もありました。

2.セグメント別業績(その他)

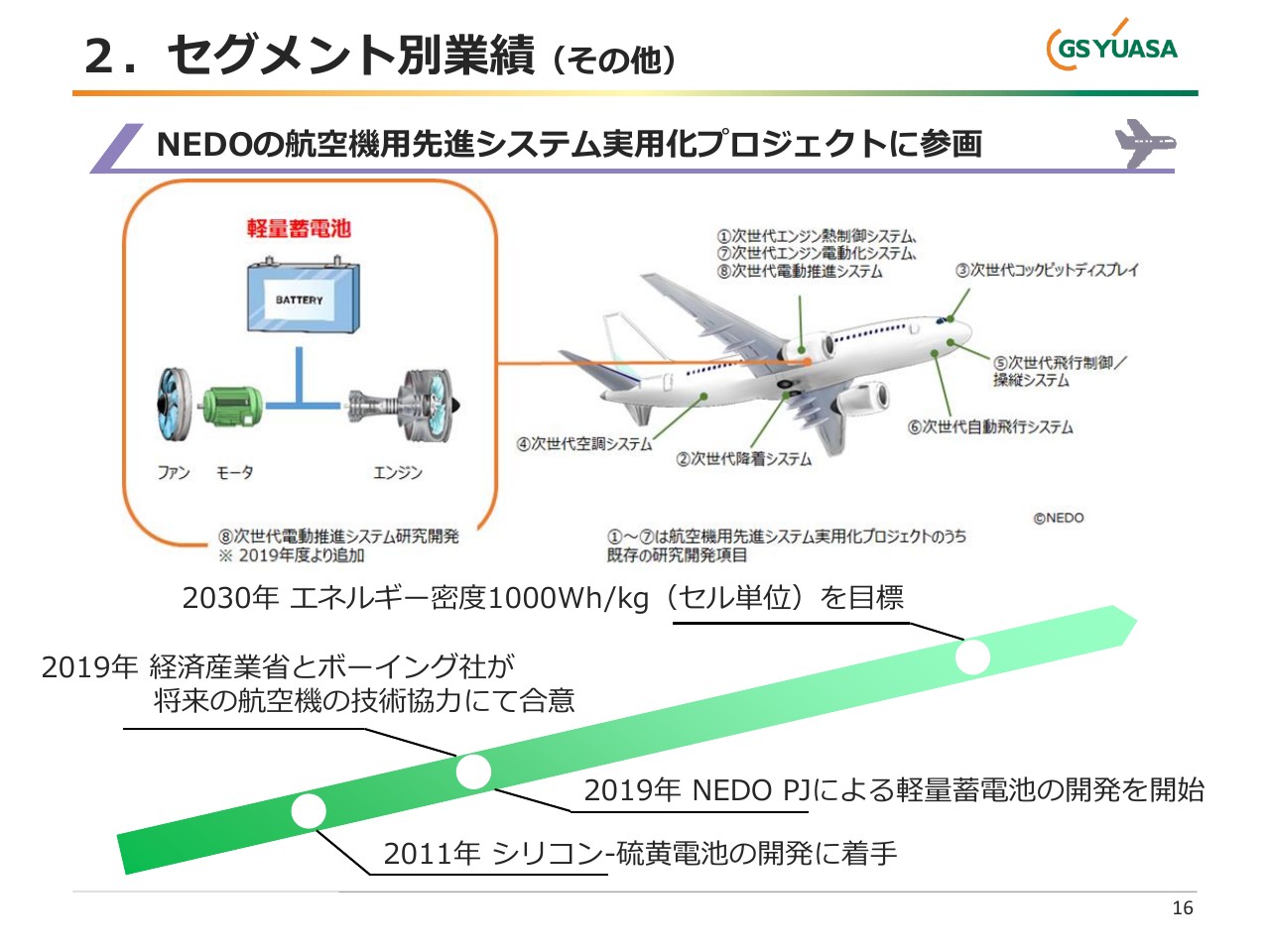

特殊用リチウムイオン電池のトピックスについて、ここで少しお話ししたいと思います。ジーエス・ユアサは、NEDOの航空機用先進システムの実用化プロジェクトに参画しています。今期、新エネルギー・産業技術総合開発機構(NEDO)が行う航空機用先進システム実用化プロジェクトへの参画が決定し、当社はその中で、軽量蓄電池に関する研究開発を行ってまいります。

この研究開発では、2030年までにエネルギー密度1,000ワットアワー毎キログラムのレベルの達成を念頭に置いています。

高エネルギー密度を実現できるリチウムイオン電池の正極材料としては、硫黄正極が有力候補の1つとして挙げられていますが、当社は2011年からシリコン‐硫黄電池の開発を行ってきた経緯がありますので、そのノウハウにより、2030年、つまり10年後に、は1,000ワットアワー毎キログラムまでもっていきたいと考えています。

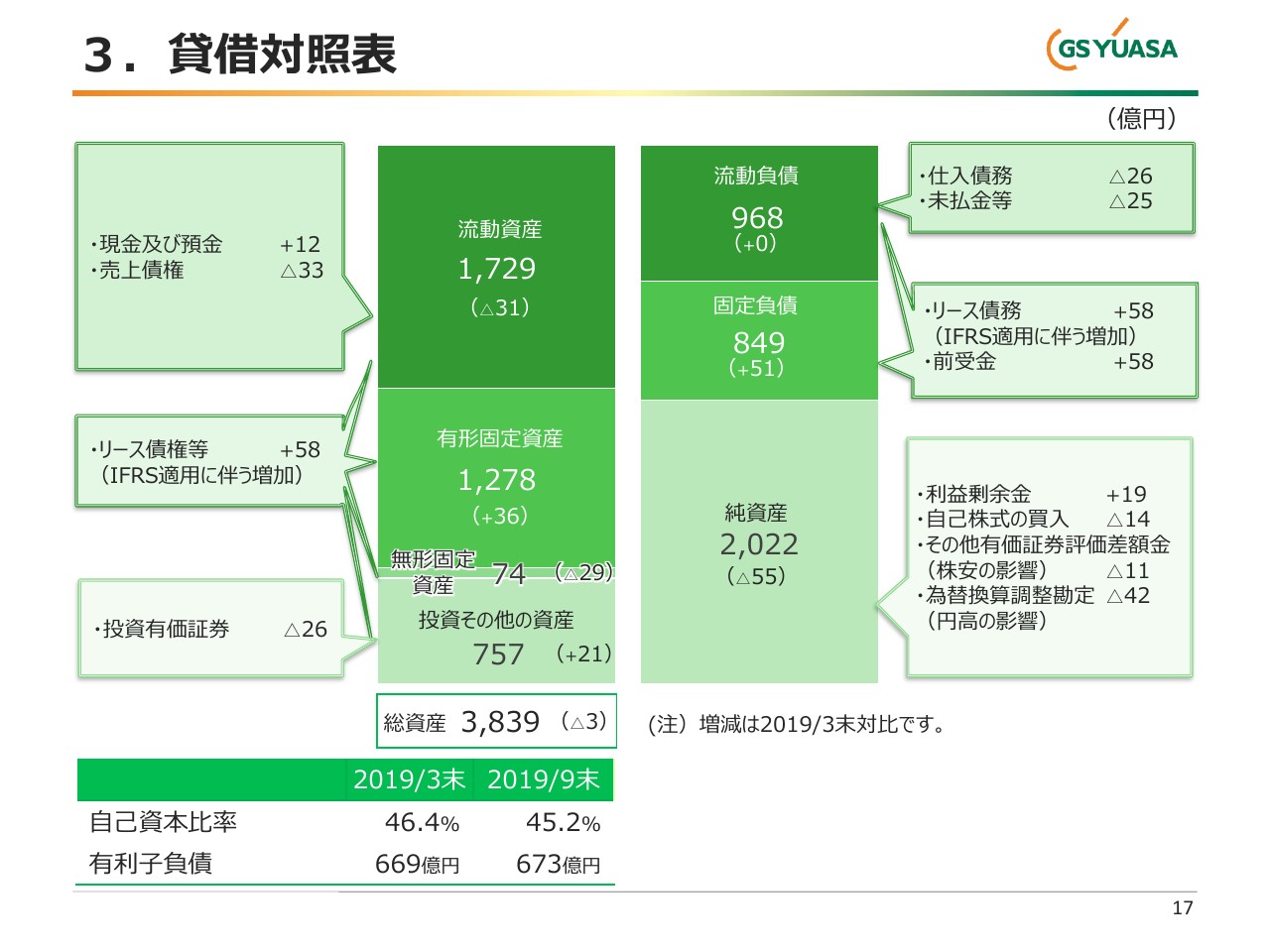

3.貸借対照表

ここからは、財務状況についてご説明いたします。まずはバランスシートです。

流動資産は、売上債権の回収が進んだことにより、減少しています。固定資産については、海外の子会社において、リース会計に関する新基準を適用したことで増加となりました。流動資産がマイナス31億円、有形固定資産がプラス36億円で相打ちとなり、総資産は3,839億円と3億円の減少で、ほぼ前年並みとなりました。

一方、負債については、仕入債務等が減少しましたが、主として、先ほど申し上げたリース会計に関する新基準を適用したことによって増加となりました。純資産は、四半期純利益による増加がありましたが、配当金の支払いや円高・株安の影響などにより減少しています。

リース会計に関する新基準を適用したことにより、自己資本比率は現在45.2パーセント、従来基準では45.9パーセントという状況です。

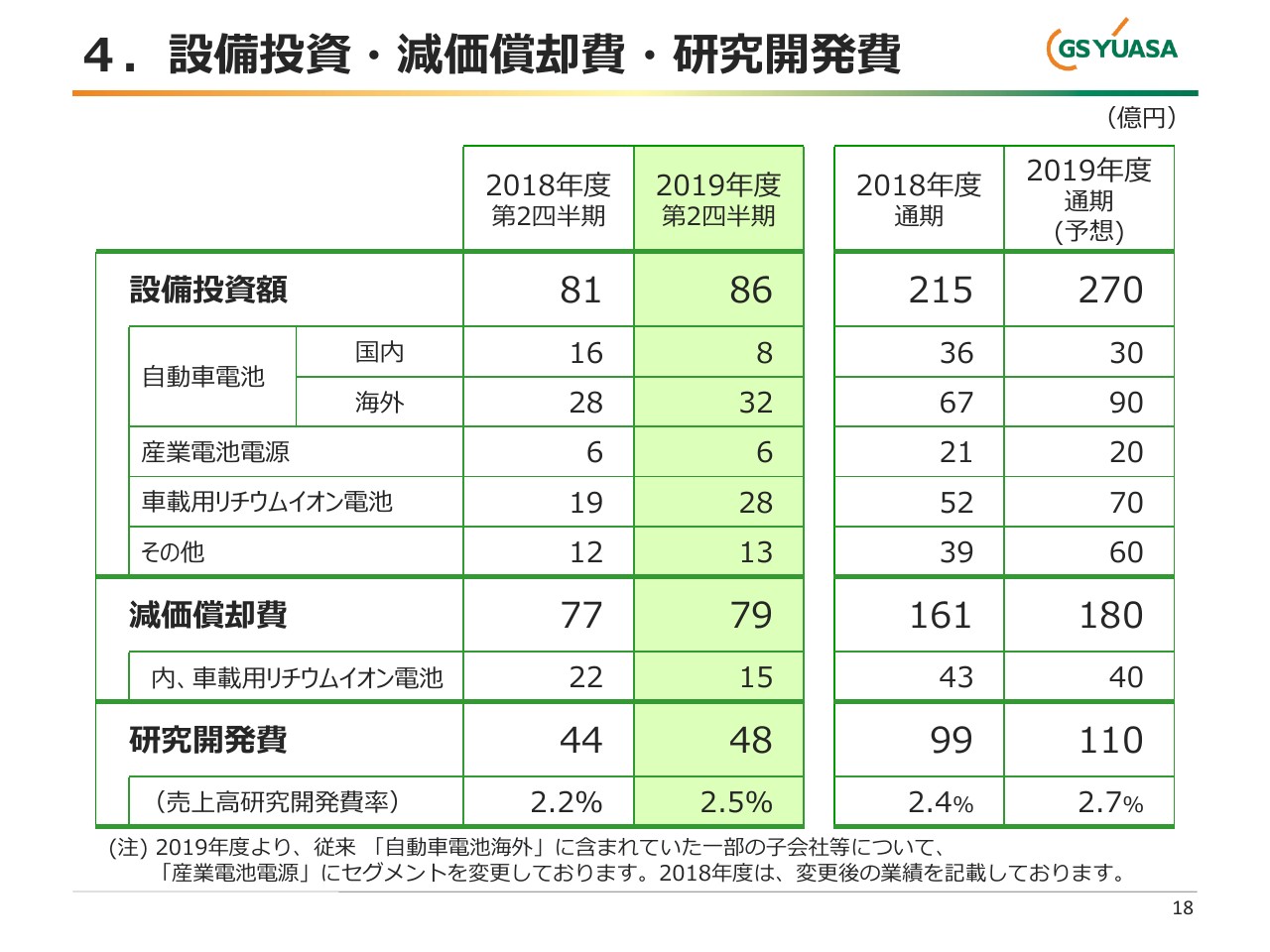

4.設備投資・減価償却費・研究開発費

設備投資・減価償却費・研究開発費の状況です。設備投資は、今期の予想が270億円で、前期に比べて大幅に増加となります。

主なものとしては、株式会社ブルーエナジーにおける、ハイブリッド用のリチウムイオン電池の増産投資です。また、先ほどから申し上げているように、12ボルトのリチウムイオン電池のハンガリー工場の投資。そして、京都事業所です。西大路地区にありますが、ここのリストラクチャリングの投資等により、設備投資額が増える見込みです。

スライドの表をご覧いただくとわかりますように、自動車電池の海外、および車載用リチウムイオン電池で伸びが大きくなっています。その他は、先ほど申し上げた(京都事業所の)リストラクチャリングです。

減価償却費は、161億円から180億円となる予想です。研究開発投資は10億円強増えますが、これはほとんどがリチウムイオン電池に関するものです。

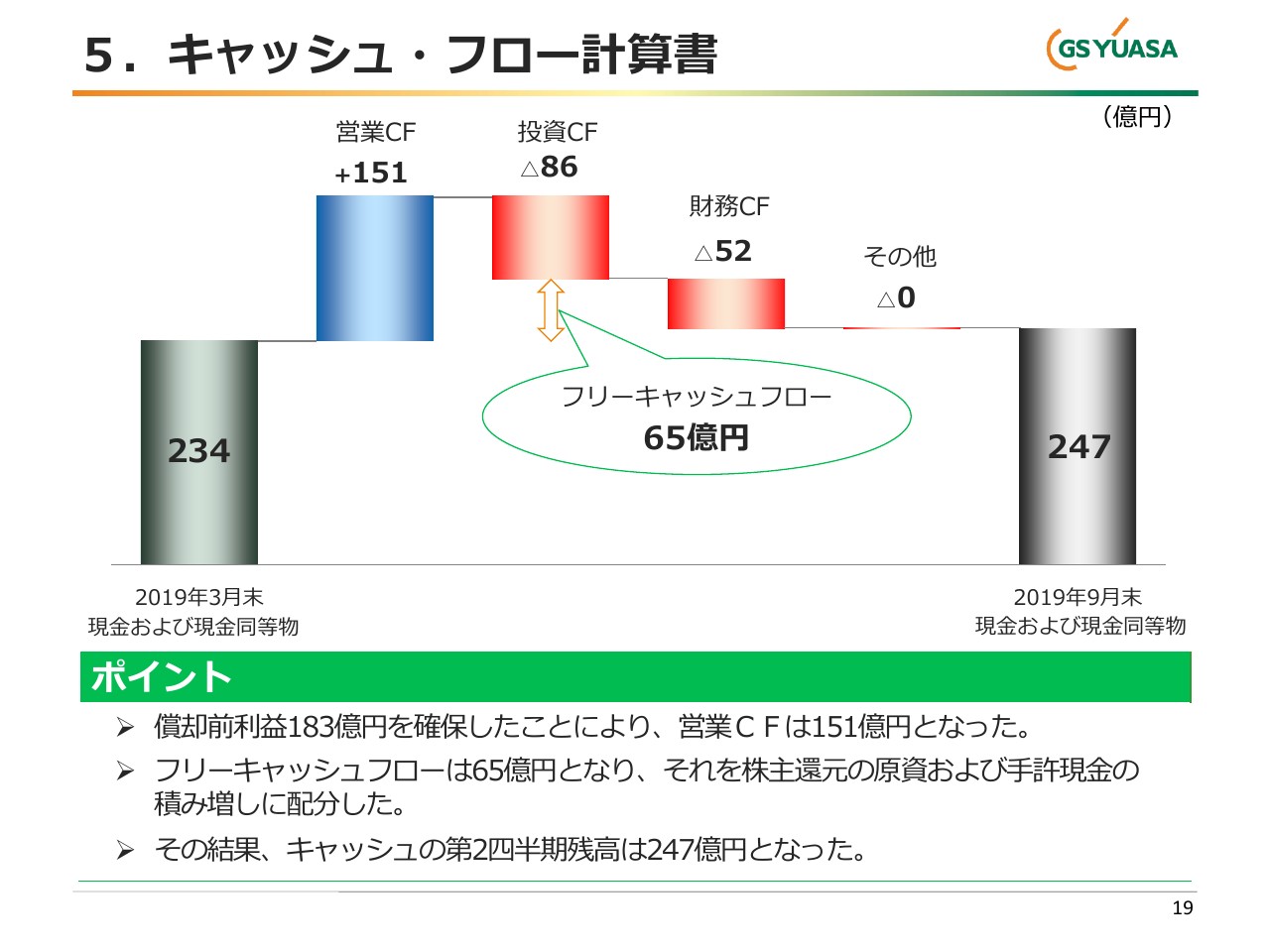

5.キャッシュ・フロー計算書

キャッシュ・フローです。償却前利益183億円を確保したことにより、営業キャッシュ・フローは151億円となりました。

フリー・キャッシュ・フローは65億円となり、それを株主還元の原資および手許現金の積み増しに配分しています。その結果、第2四半期のキャッシュの残高は247億円という状況です。

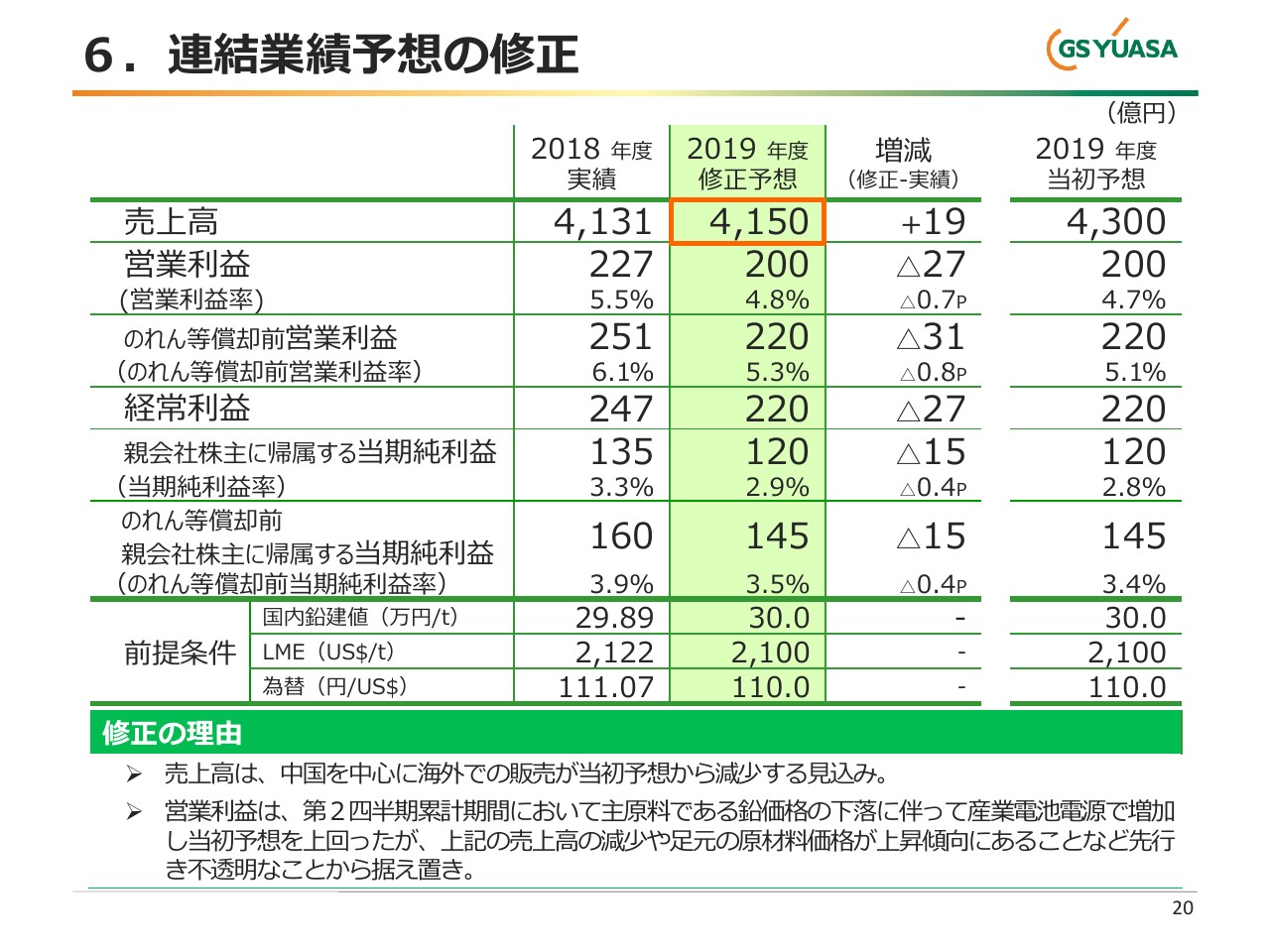

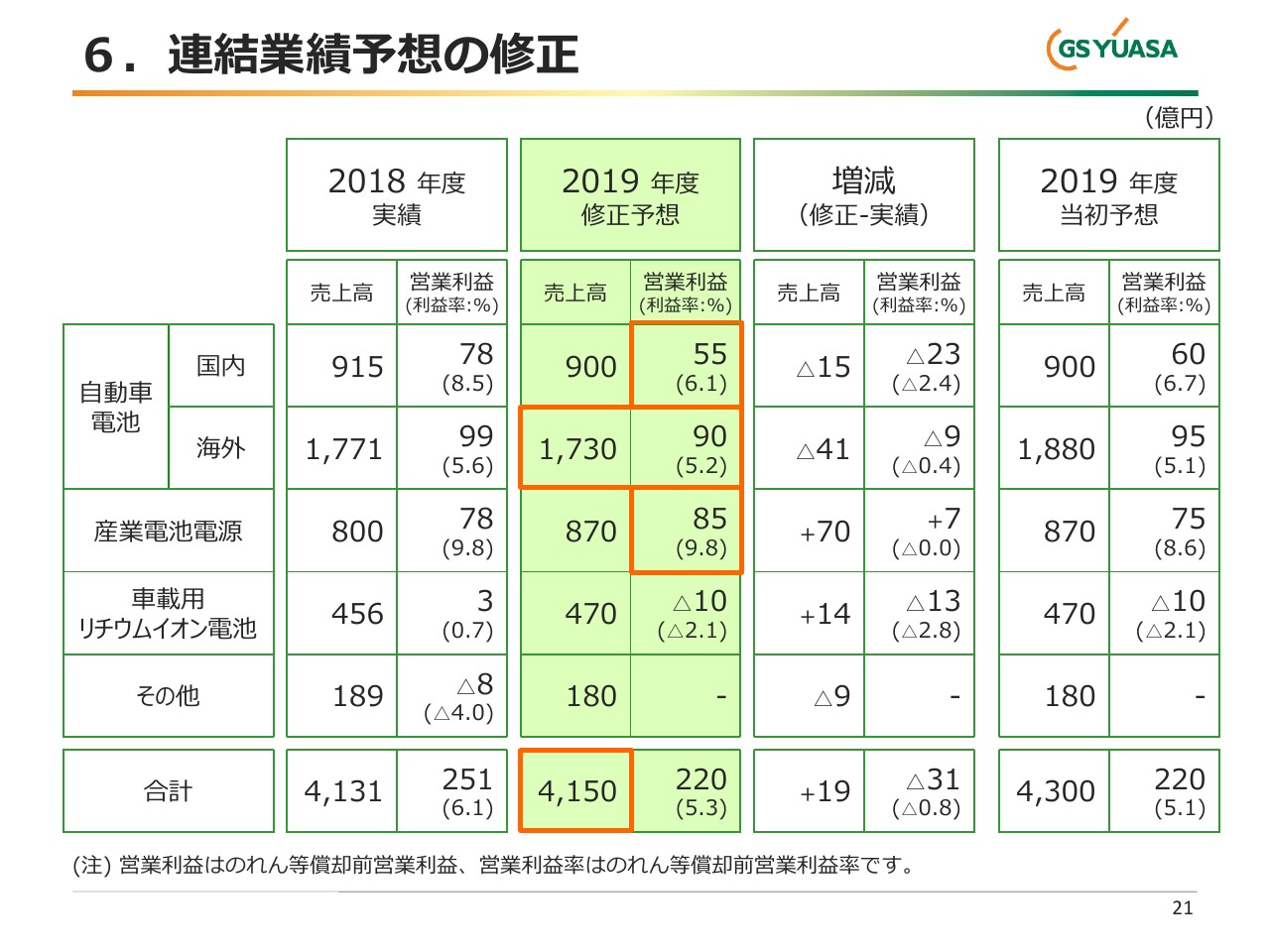

6.連結業績予想の修正

2020年3月期通期の連結業績予想です。2019年度の修正予想は、売上高が4,150億円、営業利益が200億円、経常利益が220億円、当期純利益が120億円、のれん償却前の当期純利益が145億円です。今後、中国を中心に、海外において販売が減少するものと考えますが、前期比で売上高は増収と予想しています。

利益については、原材料である鉛価格の下落による利益率の改善に伴い、上期は当初予想を上回りましたが、下期は海外で販売減少が見込まれることや、原材料価格の上昇傾向と先行きが不透明なことから、利益に関しては当初の業績予想を据え置いています。

6.連結業績予想の修正

セグメント別の状況です。利益については、自動車電池の国内・海外を合わせたマイナス10億円を、産業電池電源で補うかたちで、当初予想どおりとなっています。ちなみに、鉛の前提は、下期はトンあたり30万円と予想しています。

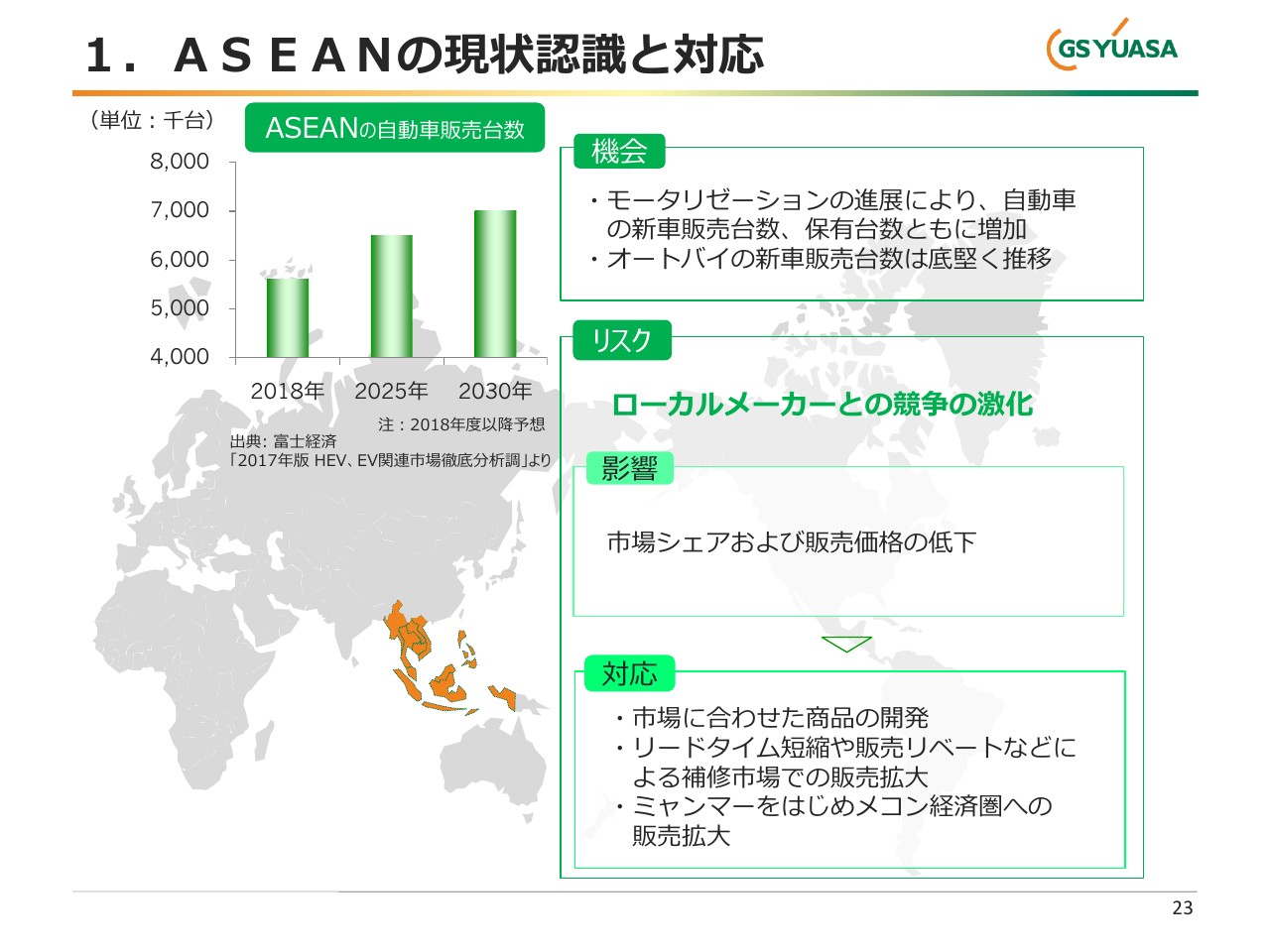

1.ASEANの現状認識と対応

それでは、当社の海外事業を取り巻く環境と対応について、エリアごとにご説明します。まず、ASEANの現状認識と対応です。2030年度までに、この(スライドの左上のグラフの)ように、自動車の販売台数が増えていくだろうと考えています。

機会としては、モータリゼーションの進展により、自動車の新車販売台数・保有台数ともに増加していくだろうと見込んでいます。オートバイの新車販売台数は底堅く推移すると見ています。

リスクについては、今後ローカルメーカーとの競争が激化するということで、販売価格がどうなるかが大きなリスクとして考えられます。

それに対する当社の対応は、市場に合わせた商品の開発を今後も積極的に行っていきたいということ。さらに、リードタイムの短縮や、販売リベートなどによる補修市場での販売を拡大していきたいと考えています。今期、ミャンマーのヤンゴンに新工場を立ち上げましたので、ここを中心として、メコン経済圏への販売を拡大していきたいと考えています。

市場に合わせた商品の開発というお話をしましたが、当社はタイのバンコクに鉛蓄電池の研究開発拠点を持っていますので、市場に合わせた商品の開発を、今後はバンコクの研究所を中心に積極的に行っていきたいと考えています。

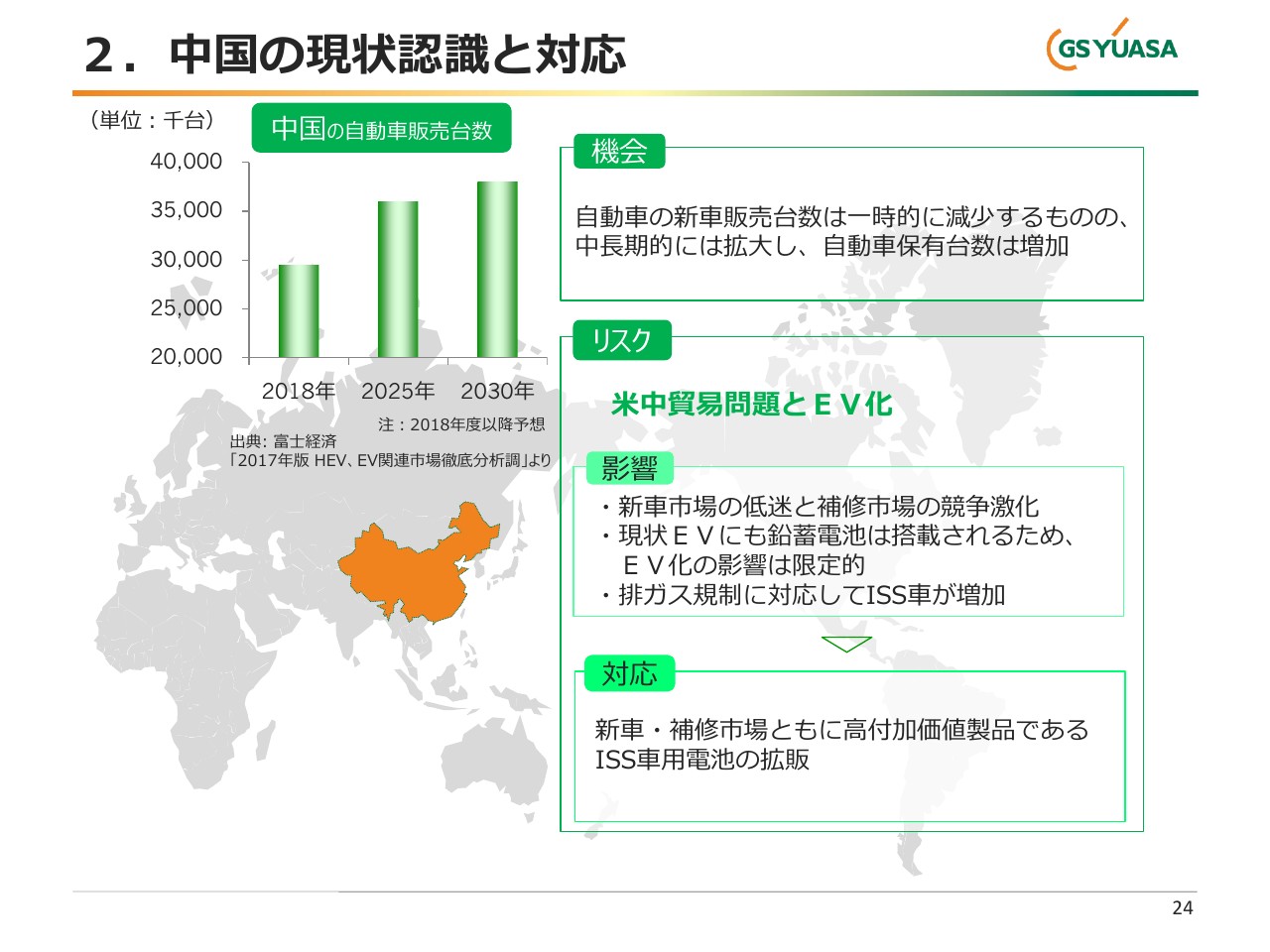

2.中国の現状認識と対応

続きまして、中国の状況と今後の対応です。機械としては、自動車の新車販売台数は一時的には減少するものの、巨大なマーケットということで、中長期的には拡大し、自動車の保有台数は増加していくものと見ています。

リスクとしては、米中の貿易摩擦とEV化です。補助金の関係はありますが、中国でどの程度、EV、プラグインハイブリッド、ハイブリッドが展開されるかで、当社の対応も変わってくるものと見ています。

ただ、当社の直近の対応としては、新車・補修市場ともに、高付加価値製品であるアイドリングストップ車用の鉛電池を拡販していこうとしています。北は天津から、南は広東・広州のエリアから拡販をしてまいりたいと考えています。

また、現状のEVには、システム起動や電装品のバックアップのために鉛電池が搭載されていますので、EV化がどんどん進んだとしても、鉛電池に一定の需要があると考えています。

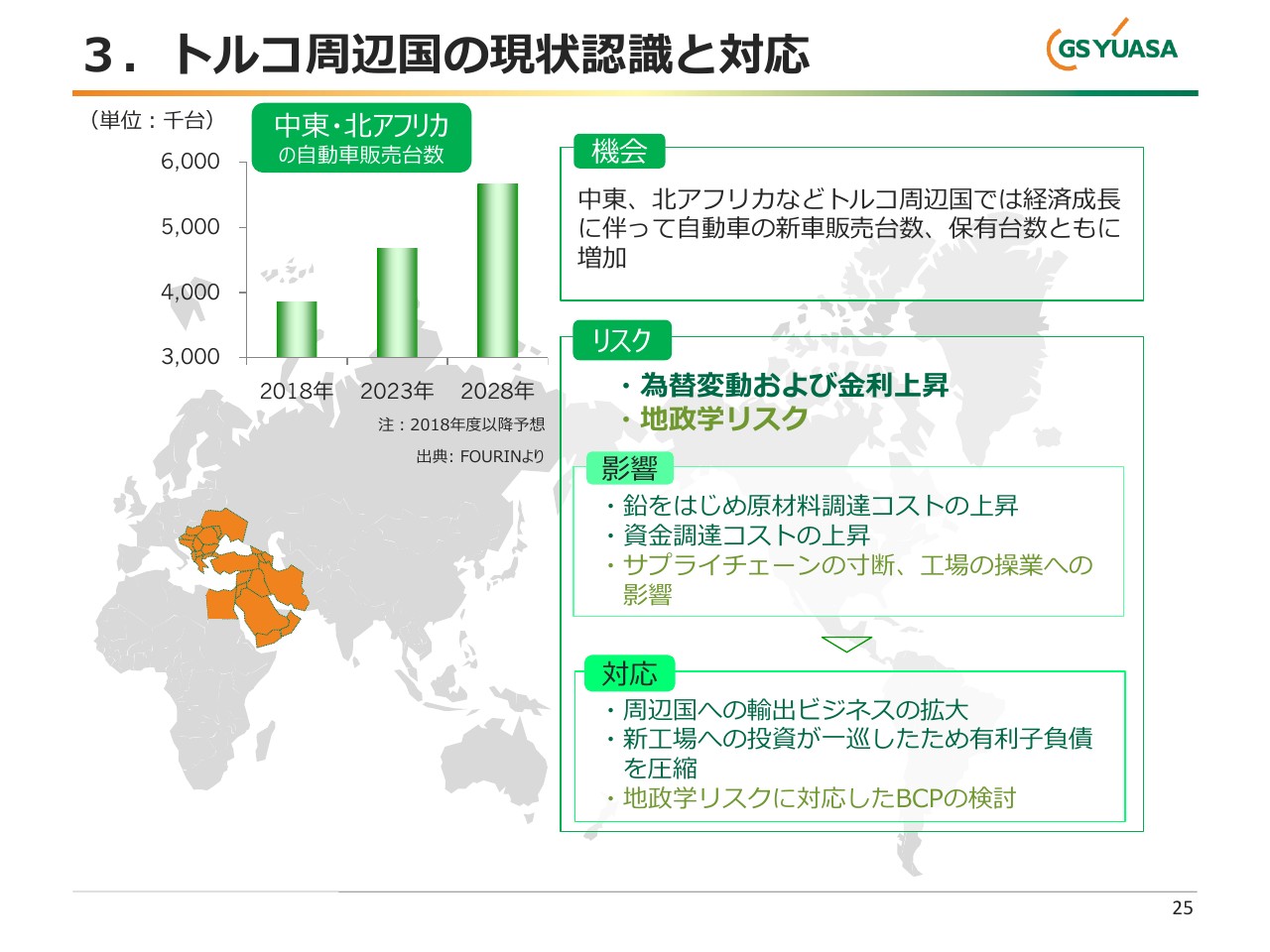

3.トルコ周辺国の現状認識と対応

続きまして、トルコです。当社は2015年に、トルコ第2位の蓄電池メーカーであるInci社に50パーセント出資いたしまして、持分法の適用関連会社としています。トルコを中心とした周辺国の現状としては、中東・北アフリカなどをはじめ、経済成長に伴って自動車の新車販売台数・保有台数ともに増加すると見込まれます。

リスクは、やはり為替変動および金利の上昇。そして、この地域には地政学的なリスクがあるだろうと思っています。

当社の対応としては、周辺国への輸出ビジネスを拡大していきたいと考えています。2019年1月に、当社の最新技術を導入した新工場も順調に稼働を開始しており、当社がこれまであまり販売してこなかった、ミドルイーストと言われる中近東、そしてアフリカ、CIS(旧ソ連の一部の地域)、欧州地域へ、拡販を開始したところです。

なお、新工場への投資が一巡したため、今後は有利子負債を圧縮してまいりたいと考えています。

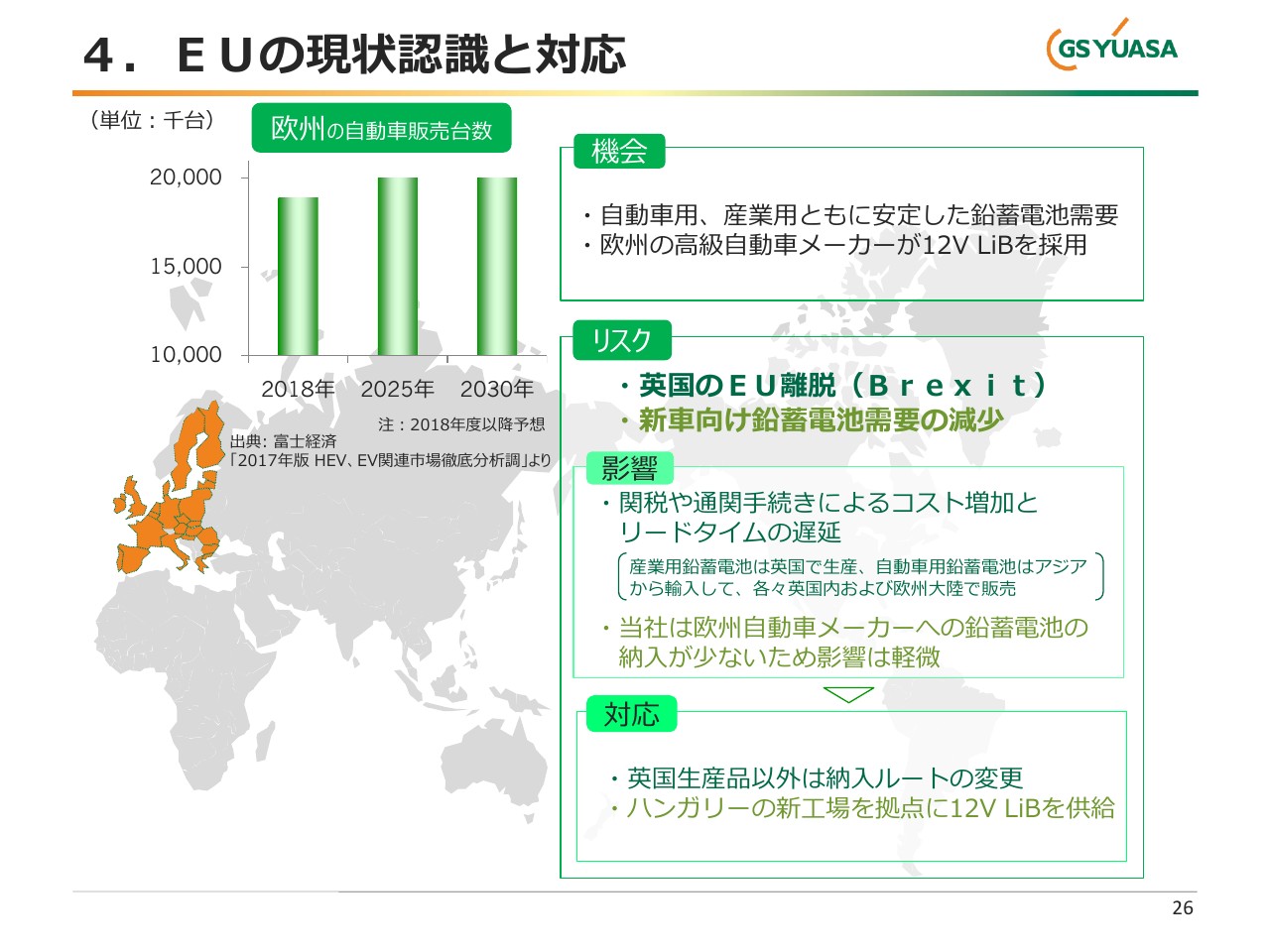

4.EUの現状認識と対応

最後に、ヨーロッパ地域の現状認識と対応です。ここは、販売台数を見てわかりますように、自動車用・産業用ともに安定した鉛電池の需要があるだろうと思いますが、急激な伸びはあまり期待されないと考えています。

また、すべてではないと思いますが、欧州の高級自動車メーカーを中心に、12ボルトのエンジン始動用のリチウムイオン電池の採用が、少しずつ始まっていくものと当社は考えています。

リスクとしては、やはり英国のEU離脱、ブレグジットです。ブレグジットによる影響として、関税や通関手続きによるコストの増加、そしてリードタイムの遅延が発生すると思います。

当社の対応としては、従来、自動車電池については、ASEANから、いったんイングランドの西端にあるスウィンドンに電池を入れて、そこから大陸に配っていました。以前から、スペインやフランス、ドイツ等、一部直送部分もありましたが、主として英国にいったん入れて、大陸に輸送するという方法をとっていました。それを、英国を経由せずに、直接ASEANの当社グループから大陸へ納入するように、ルートを変更したいと考えています。

また、ハンガリーで12ボルトのリチウムイオン電池の生産を開始したところですが、新車向けの鉛蓄電池の需要はどうなるかという疑問が湧いてくると思います。これについては、12ボルトの鉛電池が一気に減るとは思いません。

しばらくは、ヨーロッパ限定、高級車メーカー限定で進むのかと思いますが、当社としては、現在まで欧州の自動車メーカーに鉛電池をOEとして納入してきませんでしたので、鉛電池がどうこうという影響はあまりない状況です。

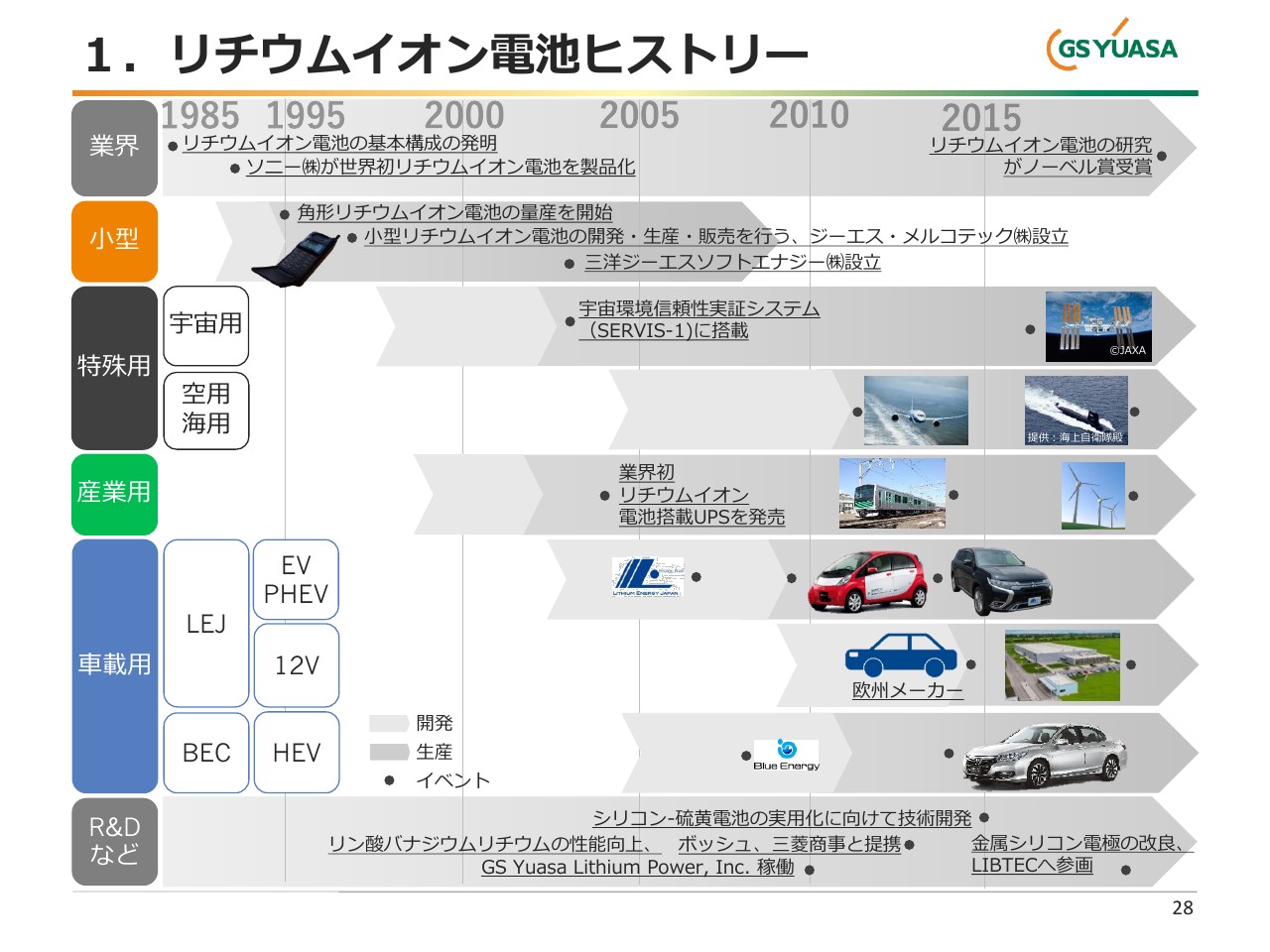

1.リチウムイオン電池ヒストリー

最後に、ジーエス・ユアサにおけるリチウムイオン電池のヒストリーについてお話しします。ちょうど今年度、吉野博士がノーベル賞を受賞されましたので、当社のリチウムイオン電池の歴史についても振り返ってみたいと思います。

まず1985年ごろに、吉野先生のチームがリチウムイオン電池の基本構想を発表しています。次に、1991年に、ソニーさんが世界で初めてリチウムイオン電池を製品化しています。当社も数年遅れで、1995年に角形のリチウムイオン電池の量産を開始しました。

1997年には、三菱電機さんと一緒に小型リチウムイオン電池の開発・生産・販売を行うジーエス・メルコテック株式会社を設立いたしまして、モトローラ社や三菱電機さんの携帯電話に採用をいただいています。つまり、1995年頃から、コンシューマー用途の角型リチウムイオンを生産しています。

そして、当社がその後開発を開始したのが、宇宙用途や海洋用途等の特殊用途です。2003年には、宇宙環境信頼性実証システム(「SERVIS-1」)に、リチウムイオン電池を提供しています。

また、産業用途としては、2004年に業界初のリチウムイオン電池を搭載したUPSを発売しています。

特殊用途・産業用途のあと、いよいよ車載用に入っていきます。2007年に、三菱商事さん、三菱自動車さんと一緒に株式会社リチウムエナジージャパンを設立いたしまして、EV用およびプラグインハイブリッド用のリチウムイオン電池の開発・生産・販売を開始しました。

それから遅れること1年、2008年に、ホンダさんと株式会社ブルーエナジーを設立いたしまして、ハイブリッド用のリチウムイオン電池の開発・生産・販売を開始しました。

当社としては、車載用が一番最後に来ますが、周辺の環境が非常に厳しいところ……例えば「しんかい6500」ですと、1平方センチメートルあたり670キログラムほどの圧力がかかりますが、こういったところにもリチウムイオン電池を提供しています。

これは、宇宙では逆になります。絶対真空ですから、1気圧が中からかかることになります。例えば、国際宇宙ステーションや気象衛星「ひまわり」は、絶対真空の中でも耐えられる……これは封孔に非常に技術的ノウハウがあるのですが、そういったリチウムイオン電池を開発しています。そのあとに、産業用・車載用に入ってきたという経緯があります。

このように、当社のリチウムイオン電池の歴史は非常に古く、現在は車載用はもとより、先ほど申し上げたように、深海から宇宙まで、幅広いフィールドで活躍の場を広げているところです。

今後も、当社にしかできない、当社のプレゼンスを高めていく製品開発・量産化を進めてまいりたいと考えています。この分野についても、ご期待いただければと思います。

以上で、私の業績報告を終了いたします。どうもありがとうございました。