2019年11月1日に行われた、大日本住友製薬株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:大日本住友製薬株式会社 代表取締役社⻑ 野村博 氏

Roivant Sciences Ltd. Founder & CEO Vivek Ramaswamy 氏

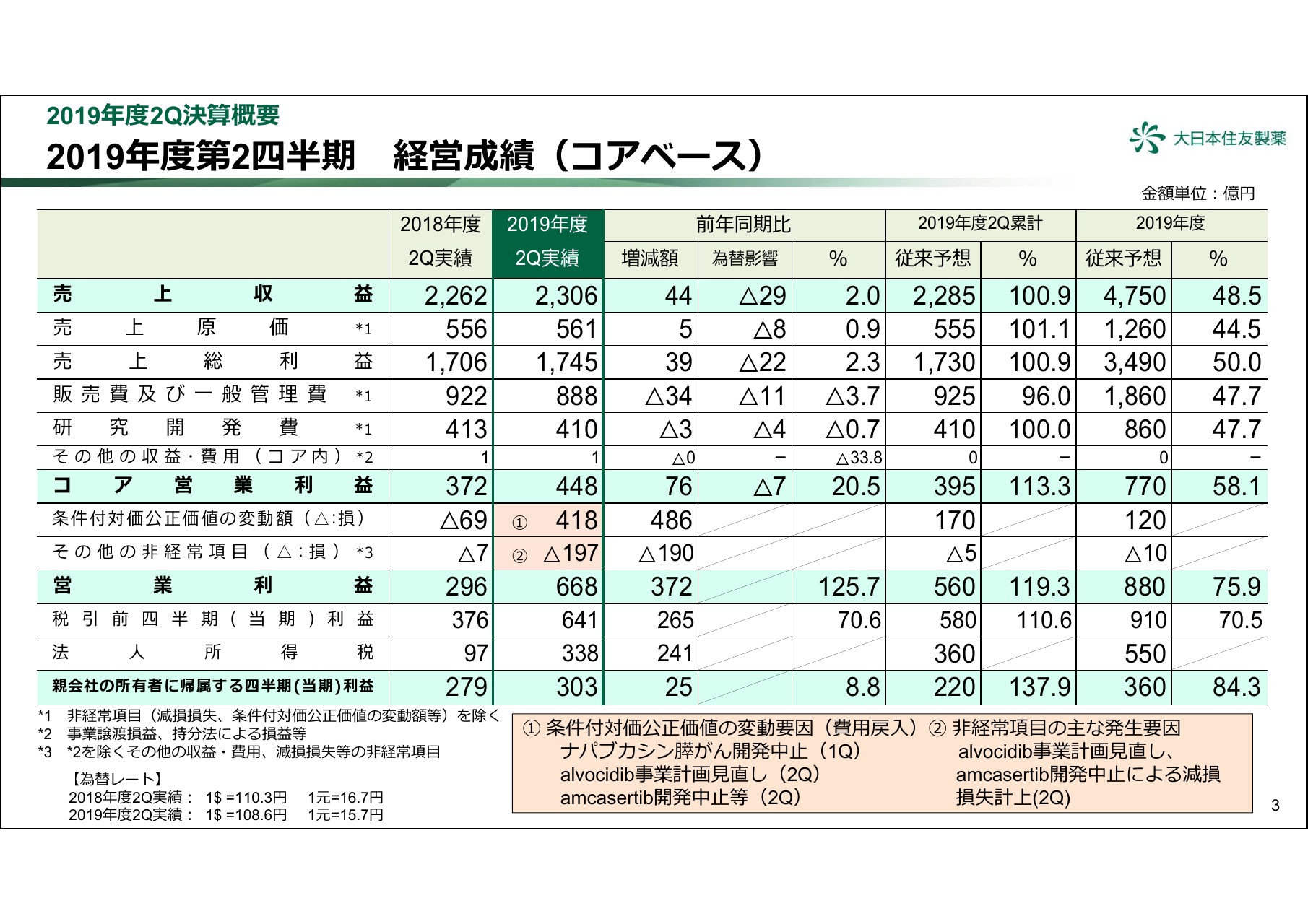

2019年度第2四半期 経営成績(コアベース)

野村博氏:みなさま、大変お忙しいなか、弊社第2四半期決算とRoivant社との戦略的提携の説明会にご出席を賜りまして、誠にありがとうございます。また、日頃は弊社の経営に関しまして関心をお持ちいただき、ご理解・ご支援を賜りまして、本当にありがとうございます。

それでは、スライドにしたがってご説明申し上げます。決算はもう十分ご理解いただいていると思いますので、簡単に進めたいと思います。

第2四半期の実績について、売上収益は増収となりました。日本では減収でしたが、アメリカ・中国の業績がよかった結果です。

販売費及び一般管理費については、少し減少しております。昨年は、訴訟関連あるいはCOPD関係のマーケティングコストもありましたので、その分が減っているということで、コア営業利益が我々の稼ぐ力ということで言えば、前年同期よりも少しアップサイドであったと言えます。

ここ(条件付対価公正価値の変動額)から下のところは、今回の場合はいろいろと特殊事情があります。条件付対価の公正価値は418億円と、非常にプラスになっています。これは、(スライドの)下部にあるように、「ナパブカシン」の膵がんが開発中止になったことで、我々が引き当てた分が戻しになったためです。

「alvocidib」の事業計画の見直しは、これまでAMLを中心に進めていたのですが、患者の組み入れがなかなか難しいということで、進行は続けているものの、MDSを中心にしようということで、少しプライオリタイゼーションを行ったため、その影響が出ています。

「amcasertib」は、すでにいろいろ試験はしておりましたが、有効性に関してこれから先に進めていくのは難しかろうということで開発を中止し、従来費用として引き当てたものが、トータルで420億円ほど戻っています。

なお、膵がんの中止では減損はありませんが、「alvocidib」の事業計画の見直しでは上市時期が遅れてきます。その結果として、無形資産の減損が生じてきます。

「amcasertib」についても、無形資産がありましたので、中止することによって減損が出るということで、(その他の非経常項目の)197億円という大きな金額の中に、この減損が含まれています。

ここ(条件付対価公正価値の変動額とその他の非経常項目)のプラスマイナスで220億円ほどプラス方向に働いてしまっておりますので、営業利益は668億円と非常に大きな金額になっていますが、こういった特殊事情によるものです。

また、法人所得税は、前年同期の97億円に対して338億円となっています。なぜこのようになっているのかと言うと、こちらも「ナパブカシン」の膵がんの開発中止によって、将来米国において稼得する利益から見て、繰延税金資産が過大になっているということで、そこを取り崩したというのが230億円強ありました。その分が法人所得税に入っているということで、ご理解いただきたいと思います。

このように、若干特殊事情はありましたが、コア営業利益はまあまあよかったということで、従来の(通期)業績予想から見ても、50パーセントを上回ったという状況です。

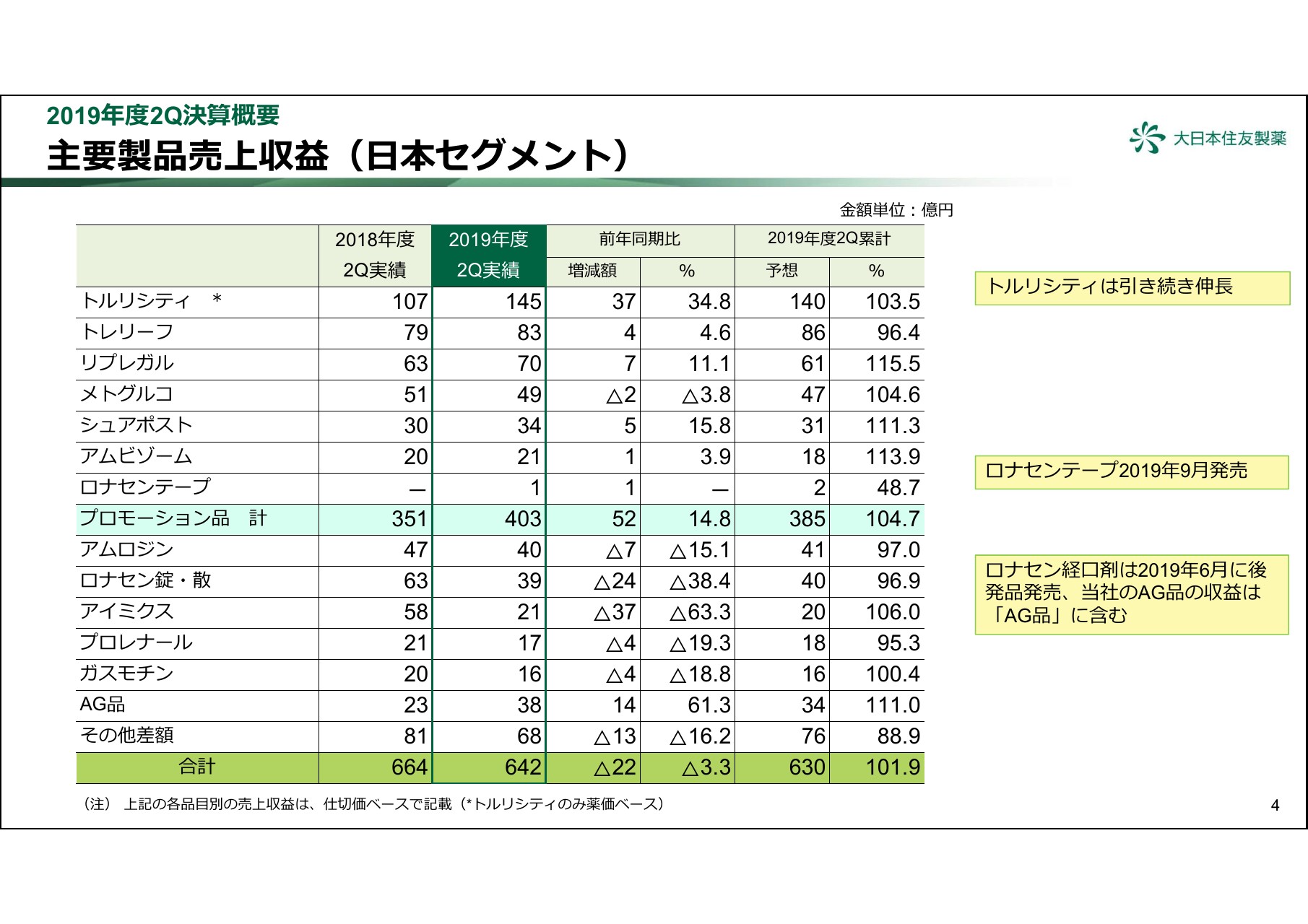

主要製品売上収益(⽇本セグメント)

先ほど営業収益のところでも申し上げましたが、日本は減収でした。プロモーション品と呼ばれている「トルリシティ」等は増えているのですが、後発品も出ている長期収載品はなかなか厳しい状況になっています。

「ロナセンテープ」は(2019年)9月から発売しており、薬価改定の前でしたので、1ヶ月で1億円となりました。

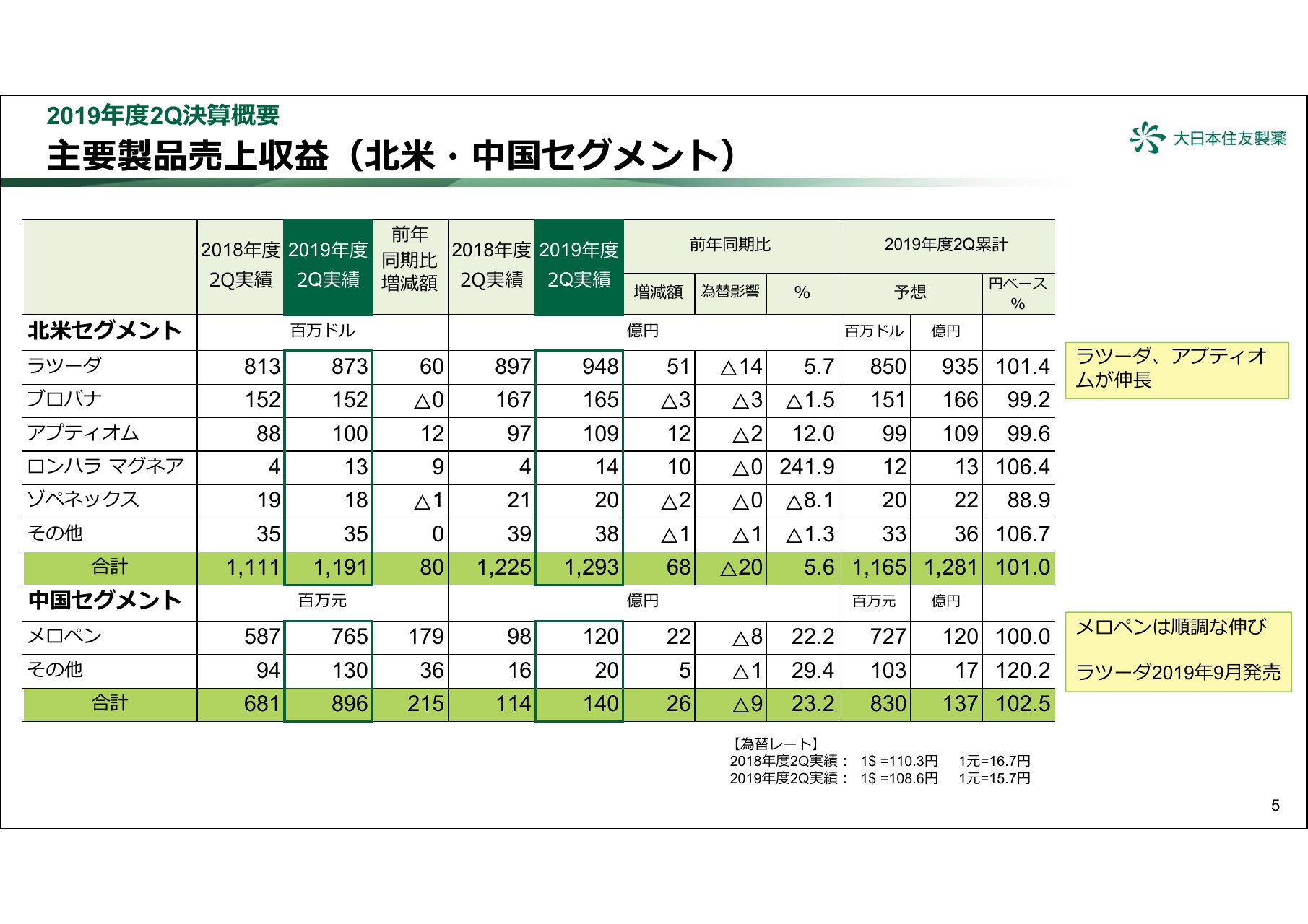

主要製品売上収益(北⽶・中国セグメント)

こちら(スライドの表の上段)は、北米の実績です。ドルベースでお示ししています。「ラツーダ」は8億7,300万ドルということで、前年同期から6,000万ドル増えております。米国で増えたのは、ほとんどが「ラツーダ」、そして「アプティオム」です。円にすると、少し為替の差がありますので、(前年同期比で)68億円(の増収)です。

中国は、「メロペン」が相変わらず好調で、円ベースでも(前年同期比で)22億円増えています。

日本では残念ながら減収ではありましたが、北米・中国では売上は増えているという状況です。

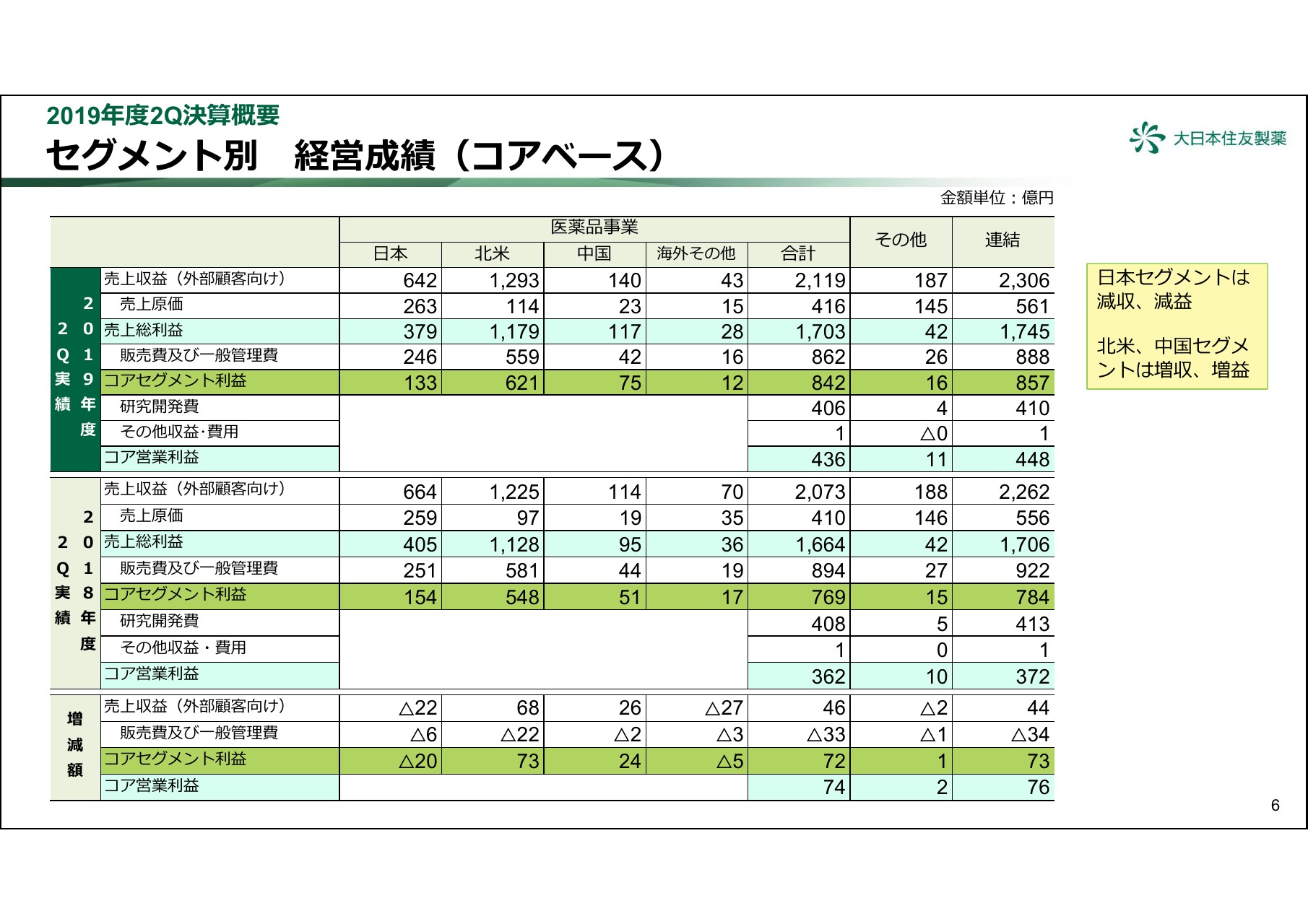

セグメント別 経営成績(コアベース)

こちらは、第2四半期までのセグメント別の経営成績です。(スライドの表の下段の)増減のところをご覧ください。

売上収益は、日本が減っております。海外その他も減っていますが、これは、昨年は「メロペン」の在庫積み増しのようなものもあったため、増えた分が減少したというところで、予定どおりです。

また、北米と中国で増益になった点と、北米の経費が減った点が特徴的です。

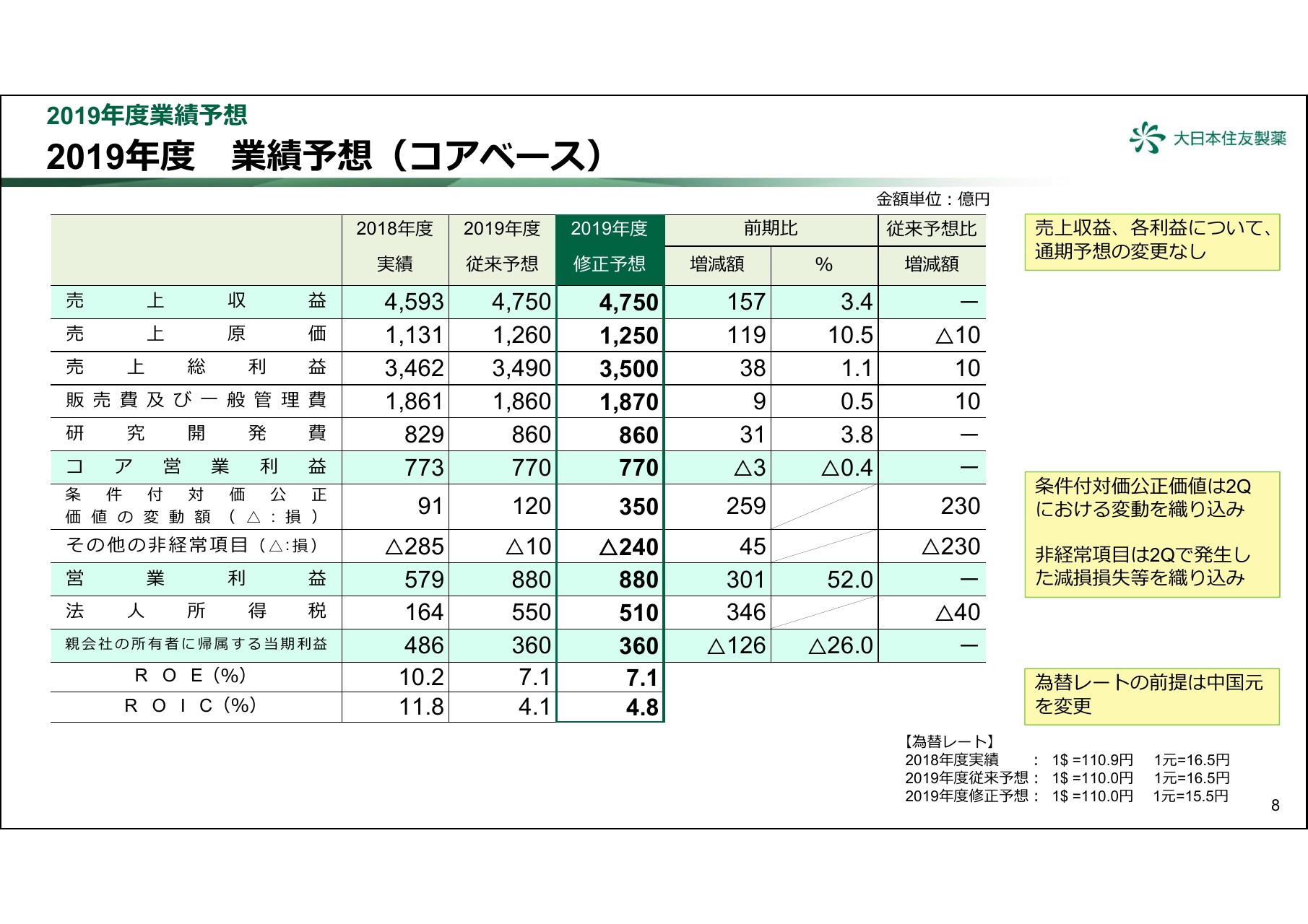

2019年度 業績予想(コアベース)

業績予想です。従来との差はほとんどなく、売上高4,750億円、コア営業利益770億円、営業利益880億円、ボトムライン360億円ということで、キーとなる数字はまったく同じです。若干凸凹ははありますが、このようなかたちでまとまるだろうと思います。

原価のところは、製品構成差などがあるので、従来予想から少し変更があります。製品構成差というより、むしろ地域セグメントによる凸凹によって、少し原価が変わってきています。

販売費及び一般管理費は、従来予想よりも少し多めになっています。これは、第2四半期までは経費は減少気味でしたが、今般のRoivant社との提携において、アドバイザーあるいはロイヤーや会計士のコスト、そして諸々のコンサルタントの費用等がありますので、それを入れると予想よりも10億円ぐらい多くなるのではないかというところです。

こういったプラスマイナスで、コア営業利益ではイーブンになって、(従来予想どおりの)770億円ということです。

ここ(条件付対価公正価値の変動額)から下は、第2四半期には大変特殊な事態があったと先ほど申し上げました。(条件付対価公正価値の変動額は)第2四半期までで418億円の益でしたが、6ヶ月間プログラムが進むことによってまた費用が発生しますので、(通期予想では)350億円へと減ります。

その他の非経常項目については、(第2四半期までは)197億円の損失でしたが、事業改善コスト等を少し織り込んでいるというところで、ここから少し増える予想です。営業利益はたまたま(従来予想と)同じ予想になりました。

以上により、営業利益が880億円、法人所得税が510億円となります。従来予想では(法人所得税は)550億円ほどと見ていましたが、この(営業利益の)880億円の中でも、損金算入が可能なものとそうでないものが変わってきています。また、法人所得税については、北米で税務調査などが終わったため、過去に少し多めに積んでいた引当などを戻したりしております。

こういったことから、税金のところが(従来予想から)少し減っておりますが、ボトムラインとしては従来予想から変更なしということです。

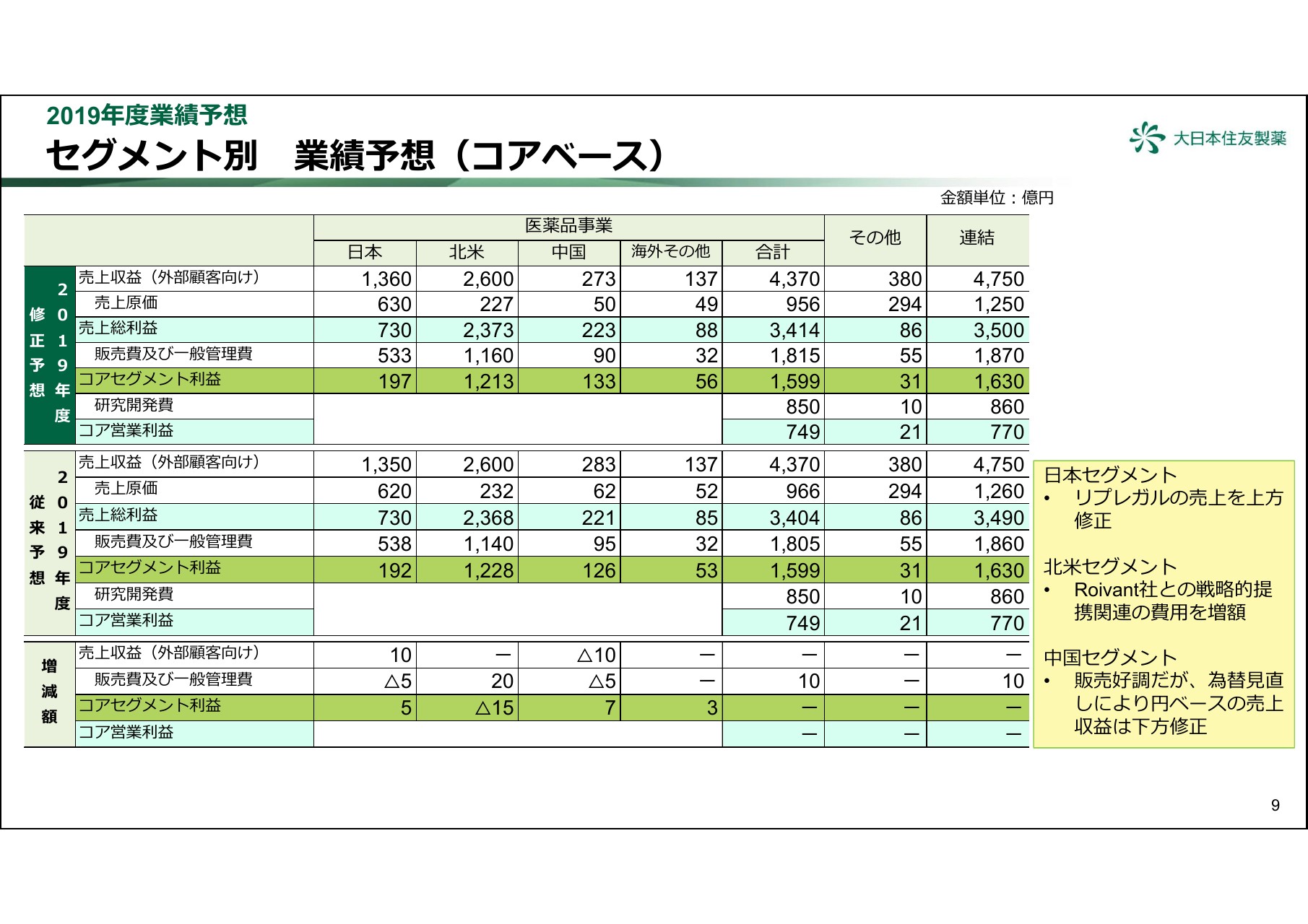

セグメント別 業績予想(コアベース)

従来予想と新しい予想の差については、中国は為替が円高になっているため、少し下方修正しています。日本は「リプレガル」が予想よりも伸びそうだということで、売上を上方修正しています。

先ほど、原価の凸凹があるとお話ししましたが、日本では品目構成差で原価が増え気味ですが、アメリカ・中国では少し原価が減り気味です。このようなところがあるので、修正予想では原価が10億円ほど減りました。

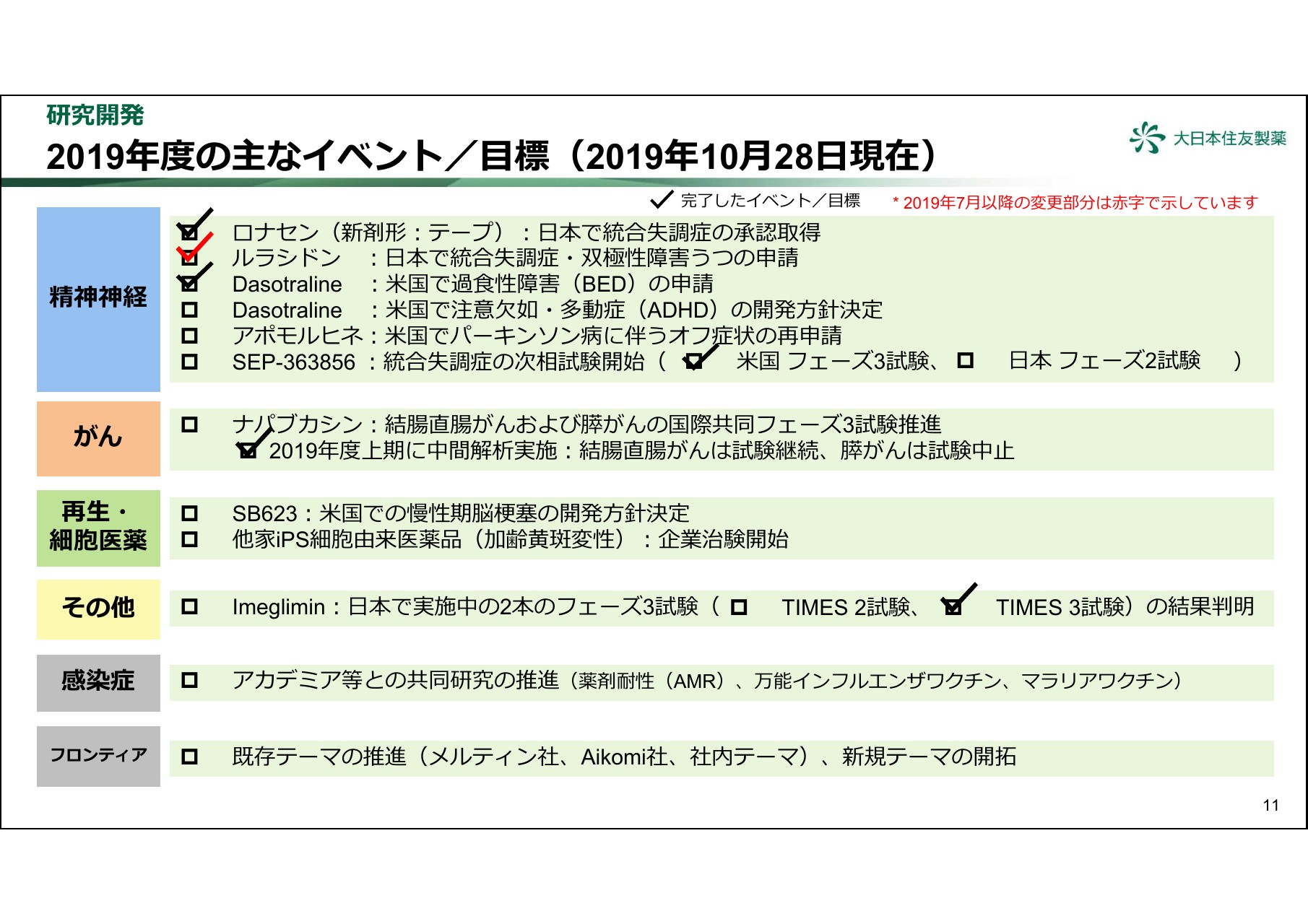

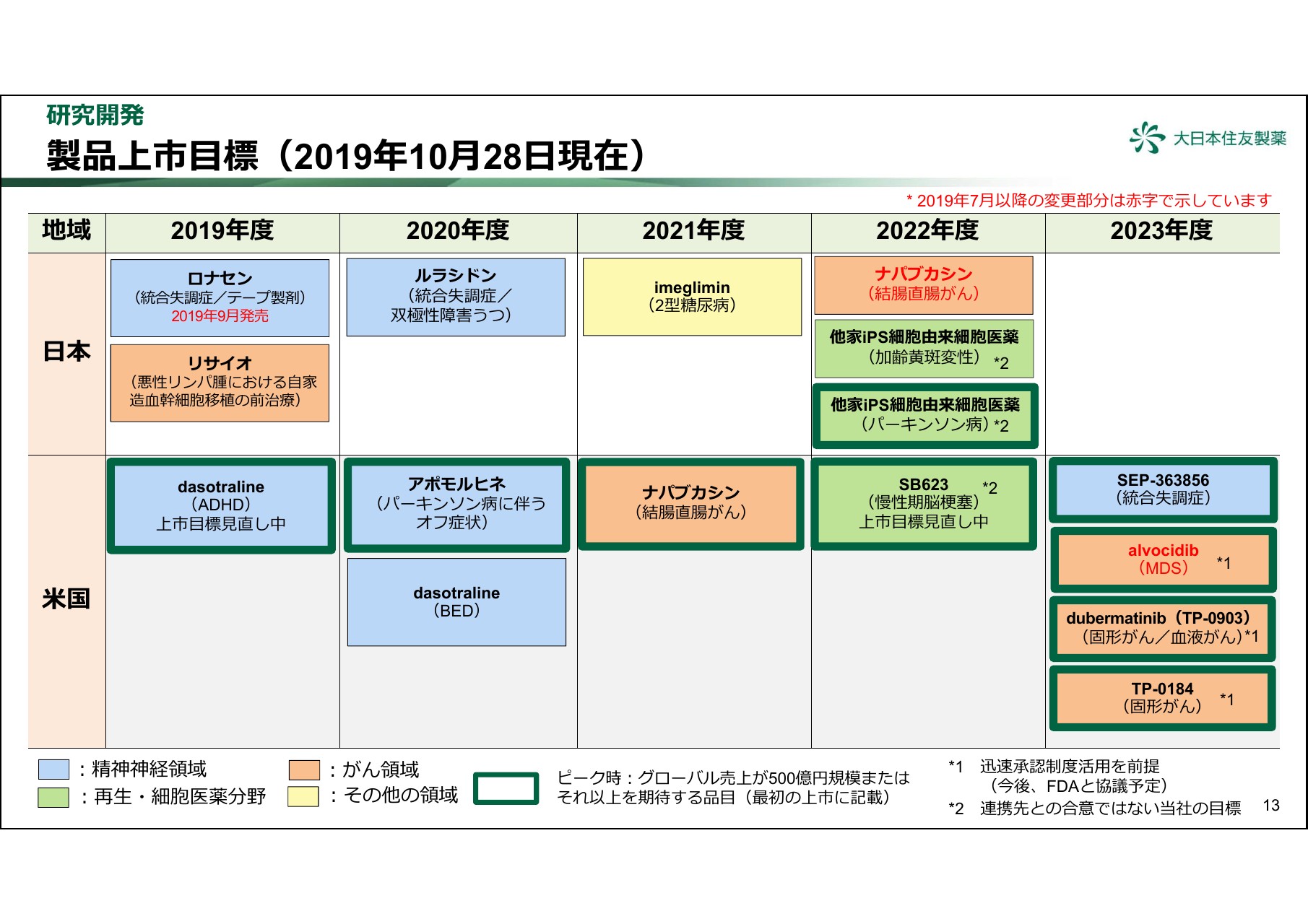

2019年度の主なイベント/⽬標(2019年10⽉28⽇現在)

研究開発についてです。(スライドの)赤色の部分が従来と違うところです。「ルラシドン」は、日本で統合失調症・双極性障害うつの申請をいたしました。

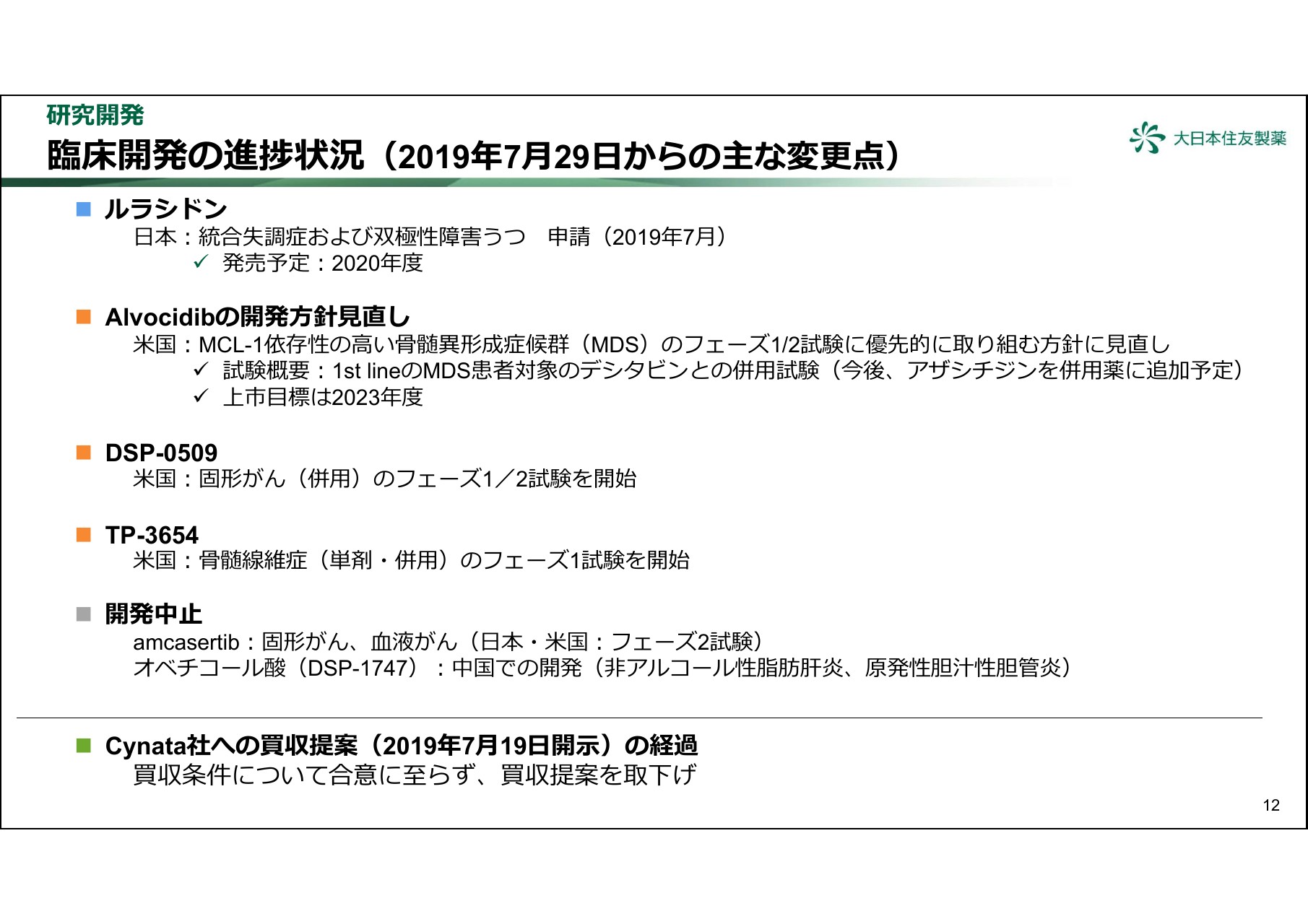

臨床開発の進捗状況(2019年7⽉29⽇からの主な変更点)

「ルラシドン」は(2019年)7月に申請したということで、発売予定は来年度からです。

また、先ほど第2四半期の実績のところで、「avocidib」の開発方針の見直しについて触れましたが、従来のAMLの試験は患者の組み入れがなかなか進まないということで、そちらよりも、MCL-1依存性の高いMDSのフェーズ1・2試験に優先的に取り組むという方針になりました。

まず、こちらの上市を「alvocidib」のターゲットに置くということで、上市の期間がAMLの時よりも後ろ倒しになったため、条件付対価の公正価値が益になったり、減損が出たりしています。

また、「DSP-0509」において、併用のフェーズ1・2試験や、「TP-3654」の骨髄繊維症のフェーズ1試験が始まりました。

一方、「amcasertib」は開発を中止しました。また、「オベチコール酸(DSP-1747)」も開発を中止します。

日本での権利はすでに返還していましたが、中国でこの「オベチコール酸」についての開発の可能性をずっと探っておりました。

基本的には、例えばフェーズ3の試験をしなくても、なんとか承認が取れないかと考えていたのですが、最近になってNASHの治験のガイドラインのようなものができ、それによると、しっかりと試験を行わなければなりません。いろいろな競争状況から考えて、中国で開発するのは難しいと判断し、開発を中止することになりました。

製品上市⽬標(2019年10⽉28⽇現在)

こちらのスライドも、(2019年7月以降の)変更部分が赤字で書いてあります。日本では、「ロナセンテープ」を(2019年)9月に発売しました。

「ナパブカシン」は2022年度(に上市予定)です。米国では2021年度なのですが、申請に関する照会事項などの対応を同時にするのは難しいところがあるので、まずはアメリカから申請して、次に日本で申請しようということになっています。

また、米国での「alvocidib」(MDS)は、上市時期が少し遅れています。

決算および予想については以上です。

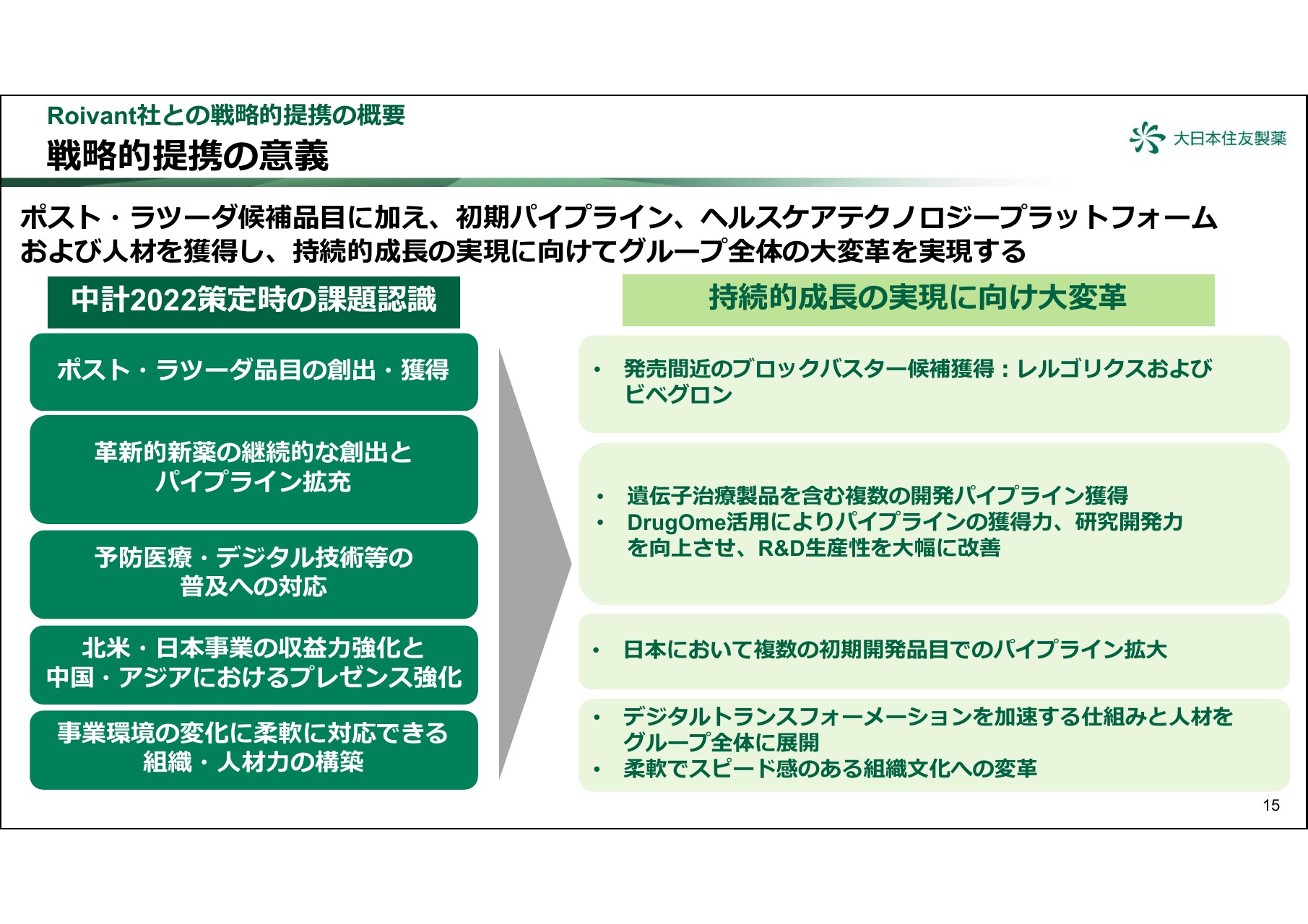

戦略的提携の意義

ここからは、Roivant社との戦略的提携についてのご説明です。「戦略的提携の意義」とありますが、まずは私どもが中期経営計画を策定した際に持っていた問題意識と、今回の戦略的提携との関係性をご理解いただきたいと思います。

まず、「ポスト・ラツーダ品目の創出・獲得」についてです。我々は、なかなかこれができなかったわけですが、今回の戦略的提携によって、発売間近のブロックバスター候補である「レルゴリクス」「ビベグロン」を獲得できました。2023年2月に我々の「ラツーダ」のLOEが来ますが、そこになんとかうまくはまっていくことを期待しています。

「革新的新薬の継続的な創出とパイプライン拡充」については、今般獲得する5つの子会社の中に、遺伝子治療製品を含む複数の開発パイプラインがあります。

デジタルプラットフォームとして獲得するDrugOmeの活用によって、外からのパイプラインを獲得することに加え、自ら行っている研究・開発の効率化を図っていくことによって、R&Dの生産性を大幅に改善していくということが可能になるだろうと、大きく期待しています。

地域戦略としては、「北米・日本事業の収益力強化と中国・アジアにおけるプレゼンス強化」ということで、基本的には中期経営計画において日本で2,000億円の売上にするという目標を立てています。

ただ、この中期経営計画期間中にはなかなか難しいので、2023年度以降ということで考えております。そうした中で、複数の新しい初期(開発品目)が入ってくるということで、我々の地域戦略にも合致しています。

また、どちらかというと組織文化的なところで、「事業環境の変化に柔軟に対応できる組織・人材力の構築」ということを申しておりました。

環境が変わる中、我々はそれにしっかり対応していく、あるいはプロアクティブに活動していかないと、生き残りはなかなか難しいという話をしていました。我々は特にデジタル革新を進めると言っていましたが、デジタルトランスフォーメーションを加速する仕組み、そして人材を獲得できました。

それによって、グループ全体に展開できることになり、結果として、柔軟でスピード感のある組織文化への変革が促進されるのではないかと大きく期待しているところです。

このような意味で、今回の戦略的な提携によって、中期経営計画で持っていた我々の課題意識に対して回答が出せたのではないかと思います。

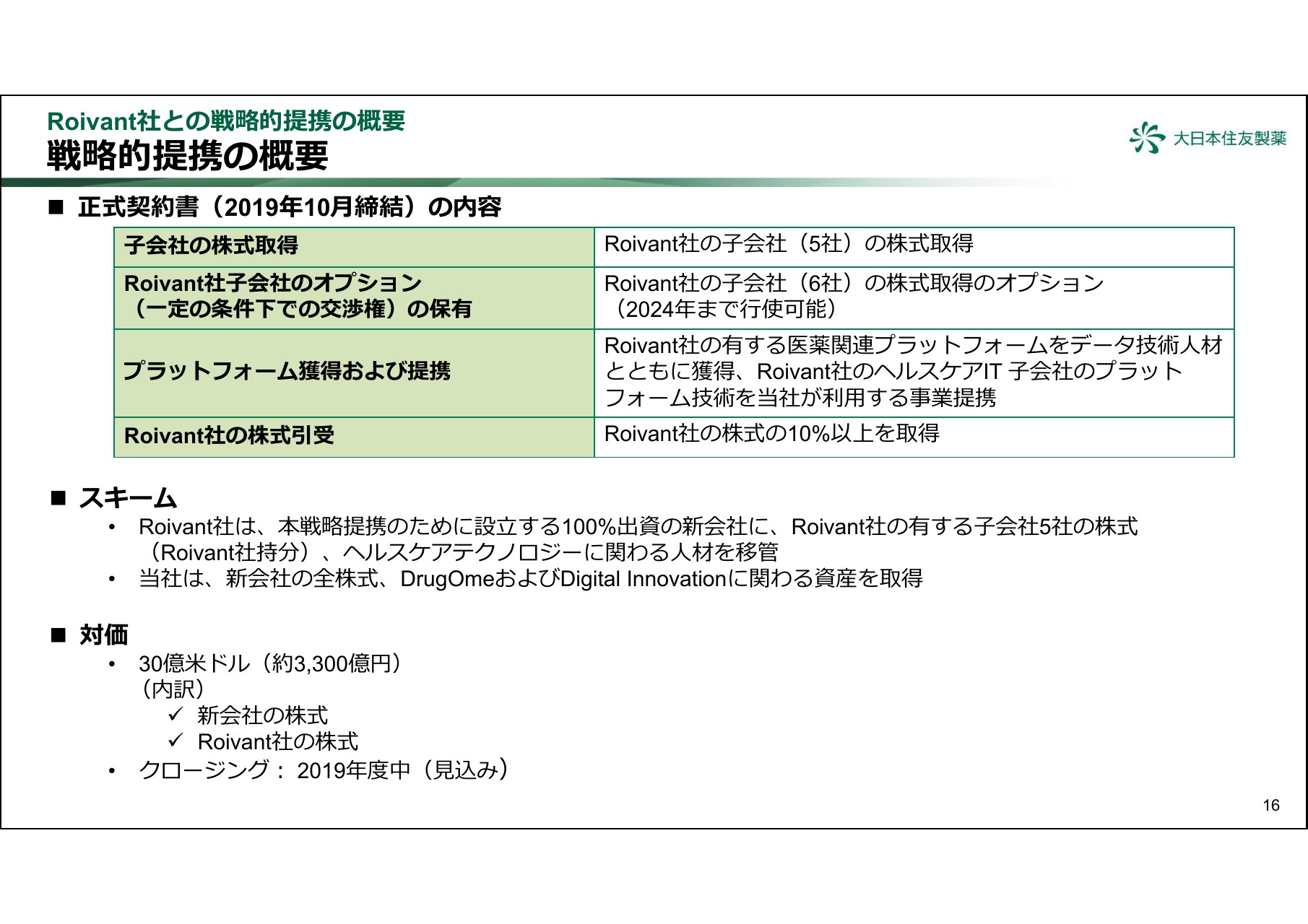

戦略的提携の概要

こちらのスライドは、今般の正式契約書の内容です。MOU(基本同意書)とほぼ同じですが、子会社の株式取得として、5社の株式を取得いたしました。また、Roivant社の子会社のオプションということで、(株式取得した)5つの子会社以外の6社の株式も取得できるというオプションを、2024年までいただいております。

プラットフォームの獲得および提携については、Roivant社の持っている医薬関連プラットフォーム……デジタルプラットフォームであるDrugOmeやDigtal Innovationについて、技術・人材を獲得させていただくということになります。

さらに、Roivant社のヘルスケアIT会社のプラットフォーム技術を当社が使わせていただけるという事業提携もあります。ただ、人も含めてこの医薬関連プラットフォームを獲得いたしますが、提携ですので、Roivant Science社もお使いになるという位置付けではあります。

Roivant社の株式引受については、10パーセント以上を取得します。どのようなかたちで取得するのかというと、Roivant社が戦略的提携のために100パーセント出資の新会社を設立されます。そこに、子会社5社の株式や、ヘルスケアテクノロジーに関わる人材を移管していただきます。

当社は、つくられた新会社の(全)株式と、DrugOmeおよびDigtal Innovationに関わる資産、とくに無形資産を取得させていただくことになります。

対価は30億米ドルです。ここ(スライド)には内訳が書いてありませんが、新会社の株式については5つの子会社も入っており、かつDrugOmeやDigtal Innovationも含まれるのですが、新会社の株式に2ビリオン(20億ドル)、Roivantの株式に1ビリオン(10億ドル)ということです。

この新会社の株式に対する対価の正当性については、私どものアドバイザーをしていただいたシティグループ証券から、フェアネスオピニオンをいただいているといます。

クロージングについては、いろいろな条件が満たされることによってクロージングが起こりますが、一番大きな律速になるのは、Government Approvalといいますか、独禁法のクリアランスといったものがありますので、我々としては、確実にいつということは言えないのですが……2019年度中に起こるだろうと思います。

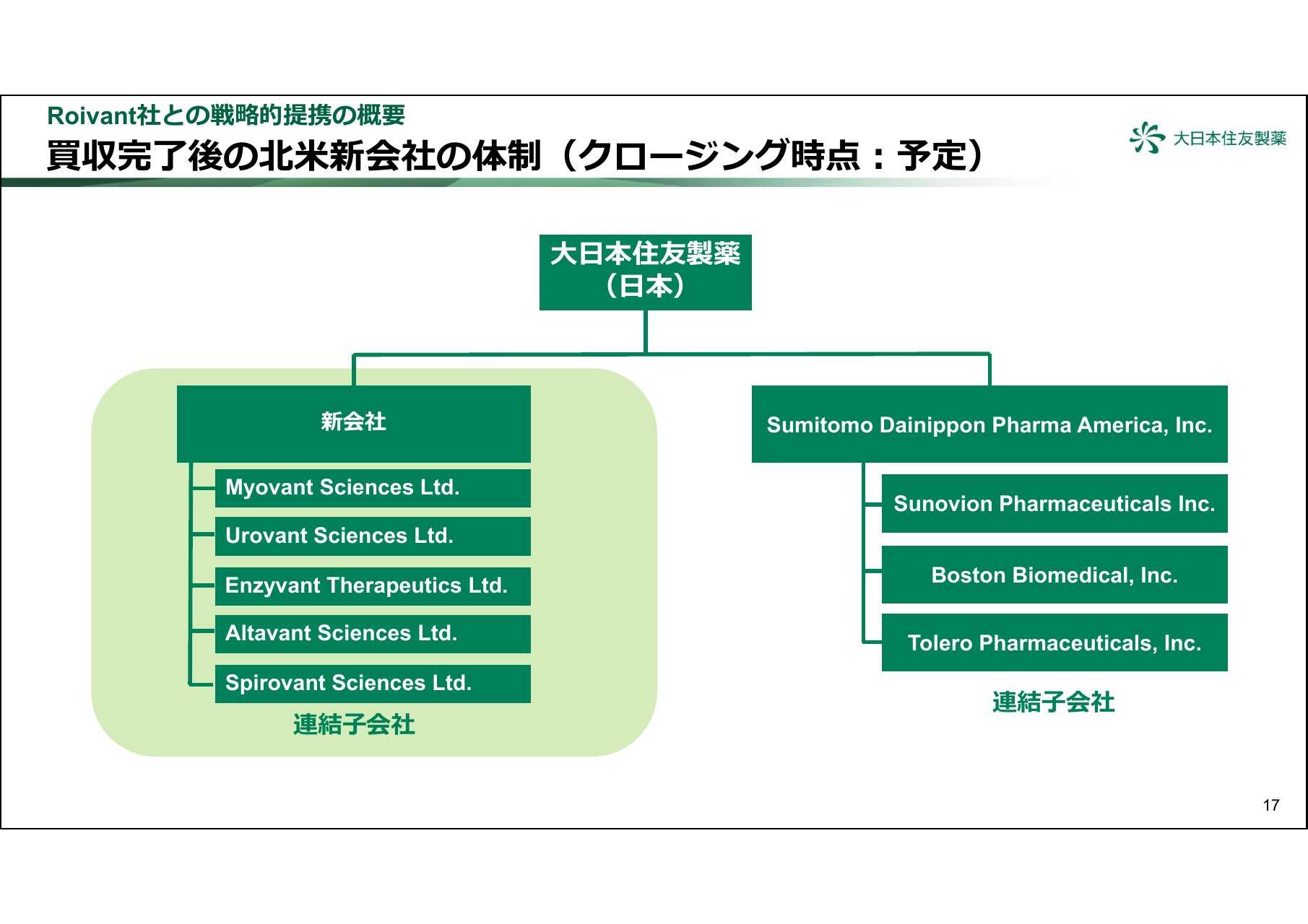

買収完了後の北⽶新会社の体制(クロージング時点︓予定)

クロージング時点でどのようになるかというと、北米はSumitomo Dainippon Pharma America, inc.と、その下に3つの会社がありますが、それとは別に、新たに設立された新会社のもとに、5つの会社が連結されるという感じです。実際はこんなに単純ではありませんが、単純にするとこのようになります。

では、なぜこのSumitomo Dainippon Pharma America, inc.の下ではないのかという話ですが、もともと当社はこのような会社もダイレクトにコントロールしていたという経緯があります。

いろいろと傘下に入った時には、しっかりと意思疎通をしていくというプロセスがやはり必要だと思いますので、私どもとしても、まずは直接、このような関係で進めていくことによって、意思疎通をしっかりと図っていくということで、まずはこのアライアンスを進めていきたいと思っています。

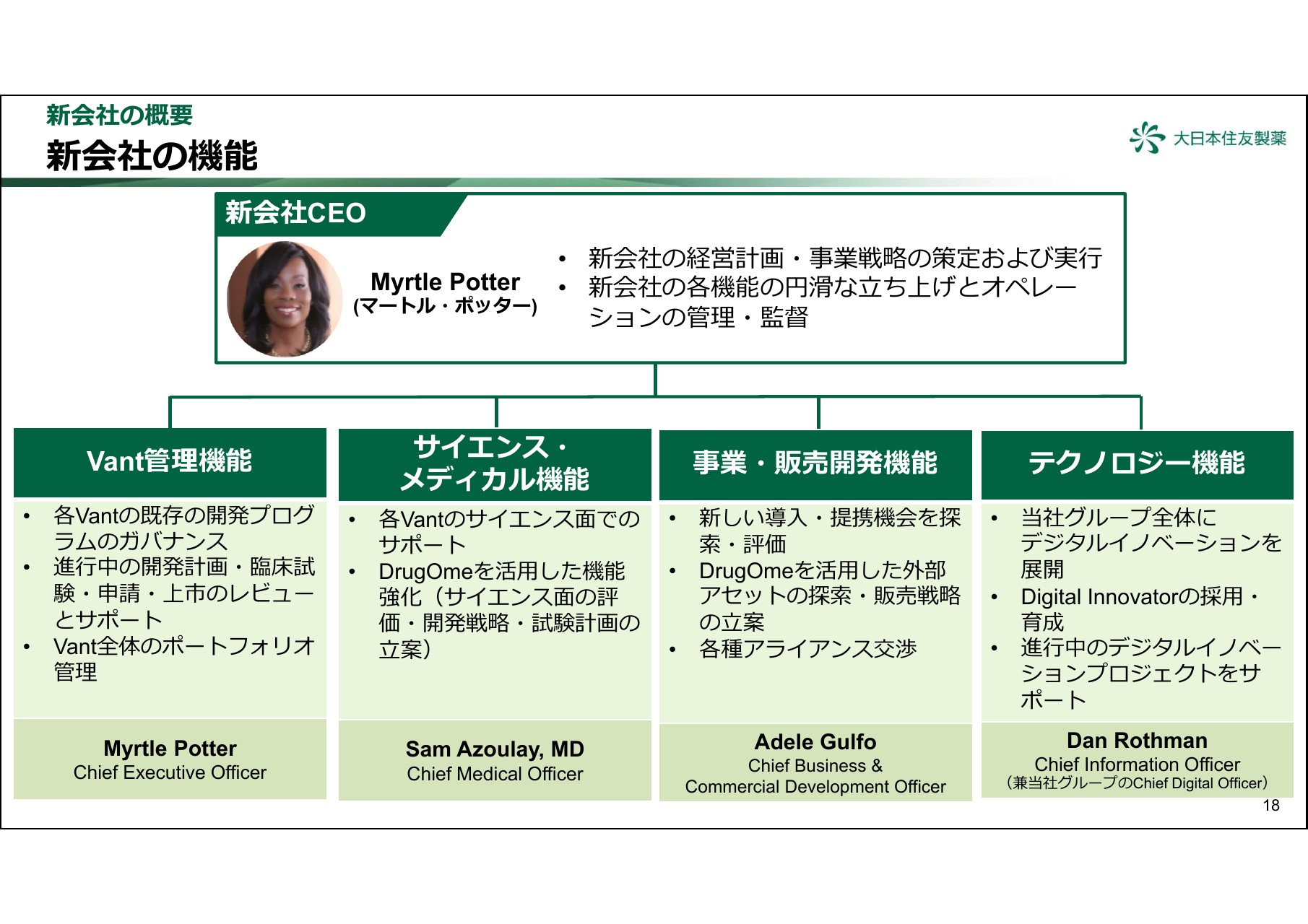

新会社の機能

設立される新会社については、すでにキーパーソンは決まっており、Myrtle PotterさんがCEOになられます。彼女の経歴については、後ほどご説明申し上げたいと思います。

この会社には、大きく4つの機能があります。Vant管理機能のVantとは、子会社のことで、5つの会社を管理する機能です。そして、サイエンス・メディカル機能、事業・販売開発機能、テクノロジー機能です。

Vant管理機能は、Myrtle Potterさんにヘッドとなっていただき、各子会社の既存の開発プログラムをしっかり見ていくことになります。また、進行中の開発計画や、臨床試験、申請、上市のレビューやサポート、ならびに子会社のポートフォリオを管理ということで、予算管理等も含めて、子会社をしっかり管理していきます。

サイエンス・メディカル機能では、各子会社のサイエンス面でのサポートをします。さらに、DrugOmeを活用したサイエンス面での評価、開発戦略、開発計画の策定を行っていきます。こちらは、Sam Azoulayという方に、Chief Medical Officerとして担当していただきます。経歴については後ほどご紹介いたします。

事業・販売開発機能では、いわゆるビジネスデベロップメントとして、新しい導入・提携機会を探索します。さらに、DrugOmeを活用して、外部アセットを評価していきます。また、各種アライアンスの交渉をします。こちらは、Adele Gulfoさんという方が担当していきます。

テクノロジー機能については、当社グループ全体のデジタルイノベーションを担当するということになります。Dan Rothmanという方は、この新会社のChief Information Officerでもあるんですが、当社グループ全体にデジタルイノベーションを展開するという役割なので、小さい字ですがスライドにもあるように、当社グループのChief Digital Officerであるという位置付けになって、より幅広いアサインメントになっています。

新会社のマネジメントチーム

CEOのMyrtle Potterさんは、GenentechのPresident兼Chief Operating Officerを務められていて、「AVASTIN」や「XOLAIR」を含む多数の画期的製品の販売を主導されておりますし、非常によく知られた会社の社外取締役をおやりになっていて、アメリカのこの業界でも非常に有名な方です。

Chief Medical OfficerのSam Azoulayさんは、Pfizer Essential Healthの元Senior Vice President兼Chief Medical Officerであった方で、日本での勤務経験もあるということです。

Adele Gulfoさんは、Chief Business&Commercial Development Officerという役職ですが、この方もPfizerの米国プライマリーケア事業のPresident兼General Managerということで、「LIPTOR」をメインで販売されていましたし、AstraZenecaでは「CRESTOR」の上市責任者を務められました。

Chief Information Officer兼当社グループのChief Digital OfficerになるDan Rothmanさんは、Goldman Sachsの元マネージングディレクターであり、社内外のテクノロジー・プラットフォームの開発を担当されていたということです。

この4人の方々がキーパーソンになります。製薬業界、あるいはIT業界で経歴と実績を積まれた、非常に優秀な人材が我々のところで働いていただけることになりました。

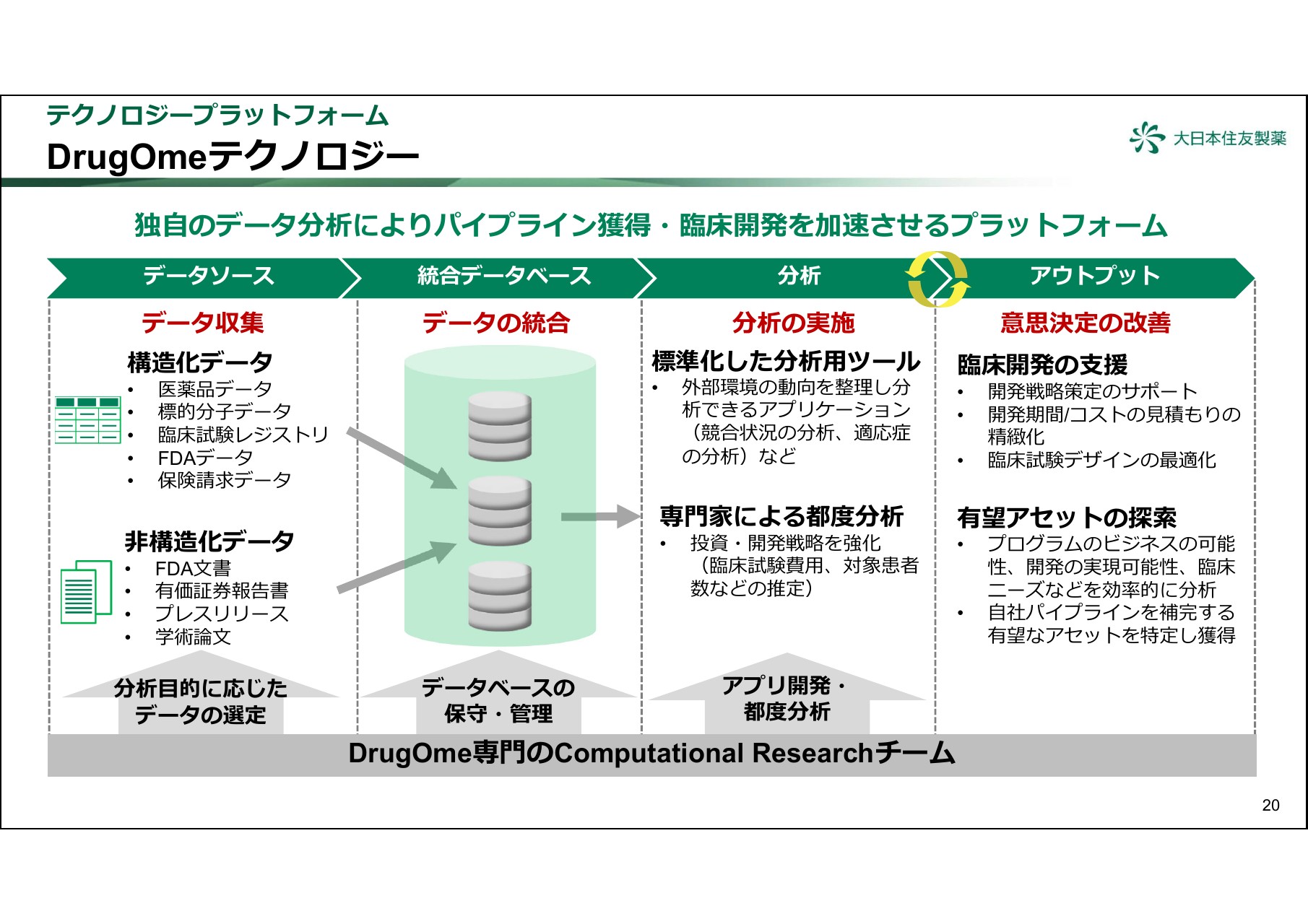

DrugOmeテクノロジー

DrugOmeについては、MOUの時にもご説明しましたが、あらためてご説明いたします。まず、データソースについてです。構造化されたデータ、いわゆる普通のデータベースとして、医薬品や標的分子、臨床試験レジストリ、FDA、保険請求などのデータがあります。

また、データベースではない非構造化データであるFDA文書や有価証券報告書、プレスリリース、学術論文等を統合データベースの中に読み込ませて、それを構造化し、関連付けて、1つのデータベースにしていきます。

そして、それを分析するわけですが、標準化されたものはもうアプリケーションになっているので、データが更新されるたびに、繰り返し分析することが可能です。

そしてもう1つ、投資・開発戦略をアドホックに取り組もうということで、データを使った分析をする場合には、ここ(スライド)に「Computational Researchチーム」とありますが、この方々がプログラムを書いて、特別なニーズに応じた分析をできるようにしてくれるということです。

その結果として何ができるかと言うと、まずは臨床開発の支援です。開発戦略策定のサポートや、開発期間・コストの見積もりの精緻化、臨床試験デザインの最適化ができます。あるいは、有望アセットの探索ということもできますし、別に有望アセットだけではなく、自分のところの研究でやっているものがどうなんだろうという評価もできるようになってきます。

こういったところでデータを使うことで、意思決定のサポートができてくると期待しています。

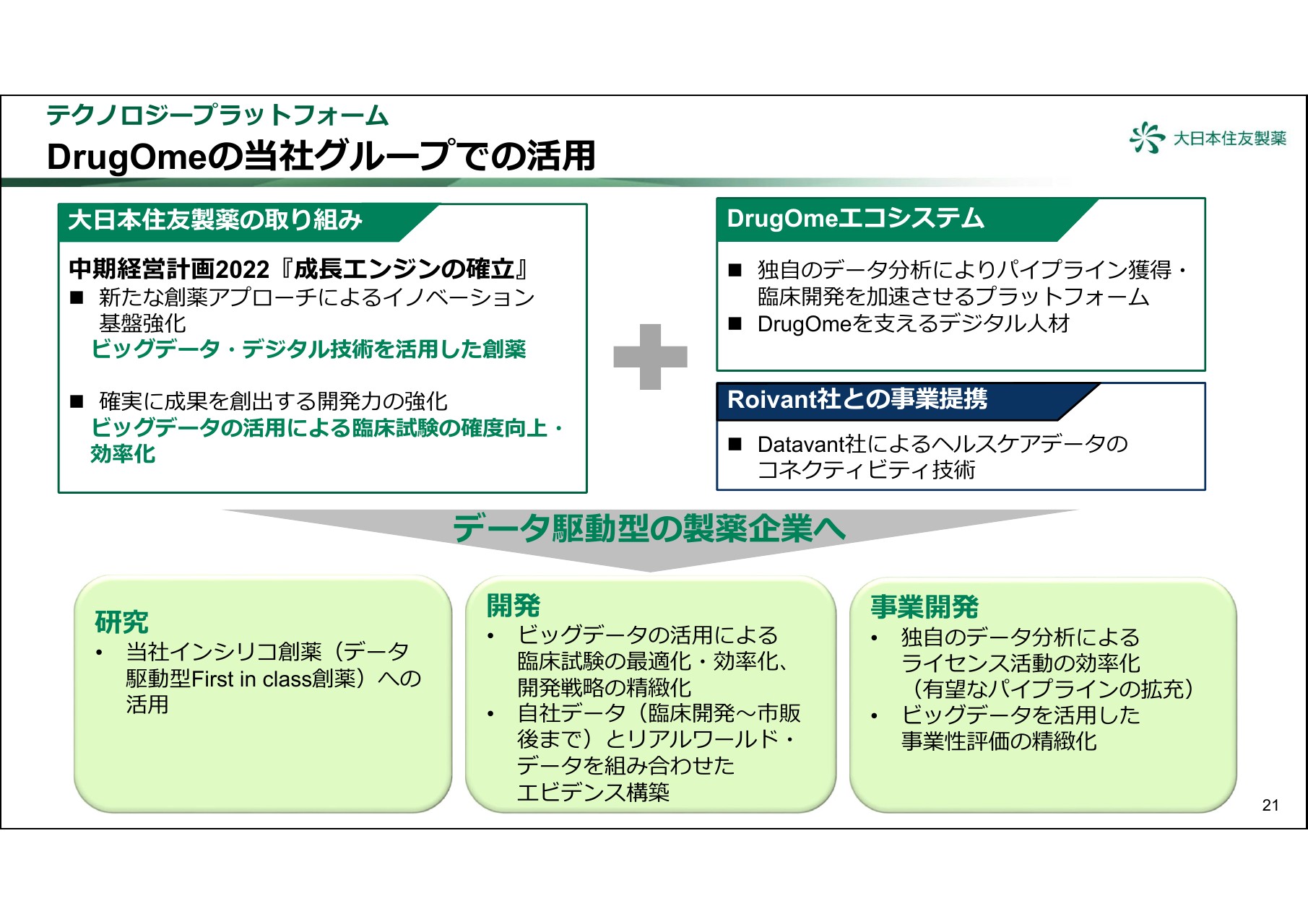

DrugOmeの当社グループでの活⽤

我々としては、中期経営計画で「成長エンジンの確立」ということで、新たな創薬アプローチによるイノベーション基盤強化や、確実に成果を創出する開発力の強化ということを謳っておりました。

その背景には、ビッグデータやデジタル技術を活用した創薬や、臨床試験の確度向上・効率化ということを考えたわけですが、今回、DrugOmeの導入やRoivant社との事業提携ということで、Datavant社というデータとデータを繋ぎ合わせて大きなデータにしてくれる会社との提携により、我々の事業そのものが、データ駆動型の製薬企業になるのだろうと期待しています。

とくに研究では、我々はすでにインシリコ創薬に取り組んでいますが、こちらに対してもポジティブな影響があると思います。

また、開発に関しては、ビッグデータを活用することによって、臨床試験の最適化・効率化、ならびに開発戦略の精緻化ができるのではないかと考えています。自社データとリアルワールド・データを結び付けて、新しいエビデンス構築ができるようになります。

事業開発についても、従来は靴底を減らして、あちこち歩きまわっていろいろ情報収集したということがあります。それも継続はしますが、データを使った事業開発の効率化も図っていけると考えています。

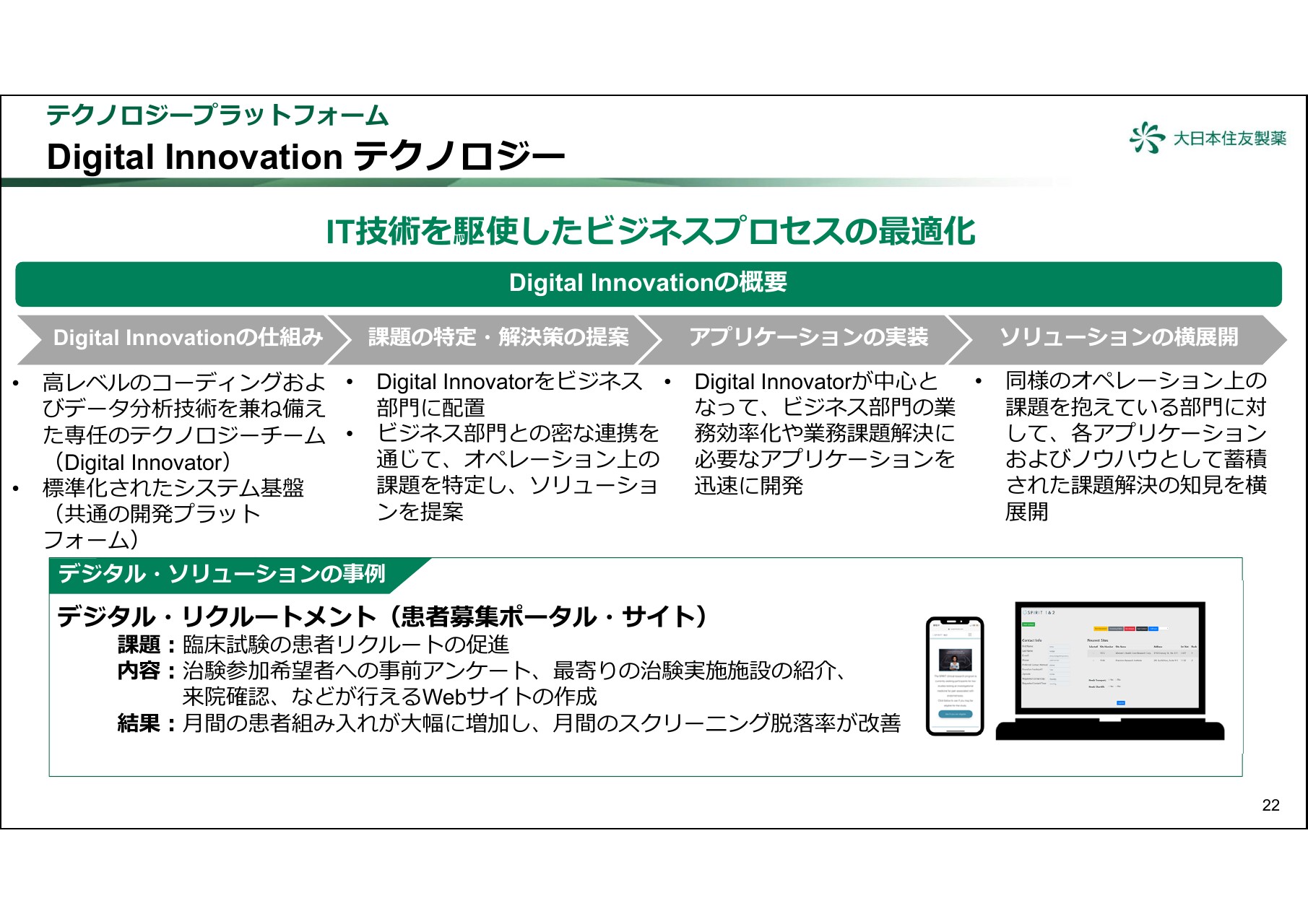

Digital Innovation テクノロジー

続いて、Digital Innovationテクノロジーについてです。基本的には、事業を進める上で、いろいろなデータが出てきます。そのデータをうまく使って業務改善していく、あるいはデータをうまく使っていろいろな課題を解決していくといった、新しいファインディングを見出すということになります。

体制としては、まずハイレベルのコーディングおよびデータ分析技術を兼ね備えた専任のテクノロジーチーム……これをDigital Innovatorと呼びますが、そういう方々がしっかりといます。

そういう方々をビジネス部門に配置して、ビジネス部門との密な連携を通じて、いろいろな課題をどのように解決していくかというソリューションを提案してもらいます。そして、その提案が承認されれば、Digital Innovatorが中心となって、必要なアプリケーションを開発するという流れです。

(開発されたアプリケーションは)その部門が使うだけではなく、似たようなソリューションが必要な部門は他にもあるので、横展開していくことで、一層効率が上がってくるというのが、このDigtal Innovationの概念です。

1つの例を、ここ(スライド)に挙げています。臨床試験の患者リクルートを促進するという事例です。内容は、治験参加希望者への事前アンケートや、最寄りの治験実施施設の紹介、来院確認などができるWebサイトです。効果としては、月間の患者組み入れが大幅に増えました。また、月間のスクリーニング脱落率が改善したことが挙げられます。

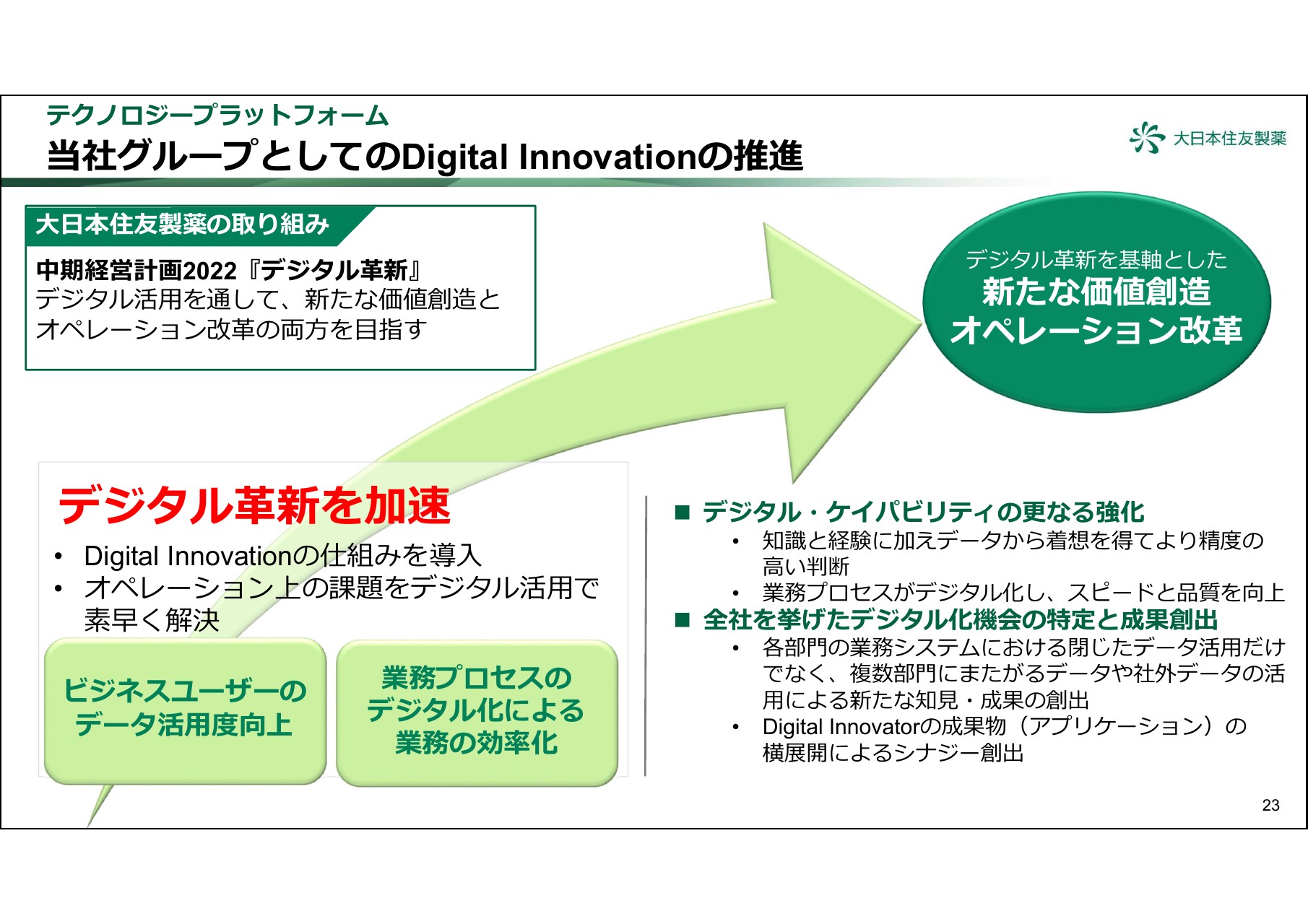

当社グループとしてのDigital Innovationの推進

中期経営計画の中で「デジタル革新」と言っていた中で、今般のDigtal Innovationが入ることによって、オペレーション上の課題をデジタル活用で素早く解決することができるようになり、我々のデジタル・ケイパビリティが強化されます。

あるいは、DSPグループ全体のデジタル化の機会の特定と、成果の創出に対する期待が非常に大きくなるということで、我々はヘルスケアにおける創薬だけではなく、フロンティア領域等も含めて取り組んでいいますので、新たな価値の創造に繋がってくることを、大きく期待しています。

テクノロジーの推進体制

デジタルテクノロジーの推進体制については、繰り返しになりますが、Dan Rothmanさんに、我々のグループ全体のDigtal Innovationを展開していただくことを期待して、当社グループのChief Digital Officerに任命いたします。

DrugOmeやDigtal Innovationをどのように我々としてグループ全体に展開していくのか、あるいはDrugOmeをどのように育てて使っていくのかというところも、専任部門をつくって、しっかりと方向性を出していこうとしています。

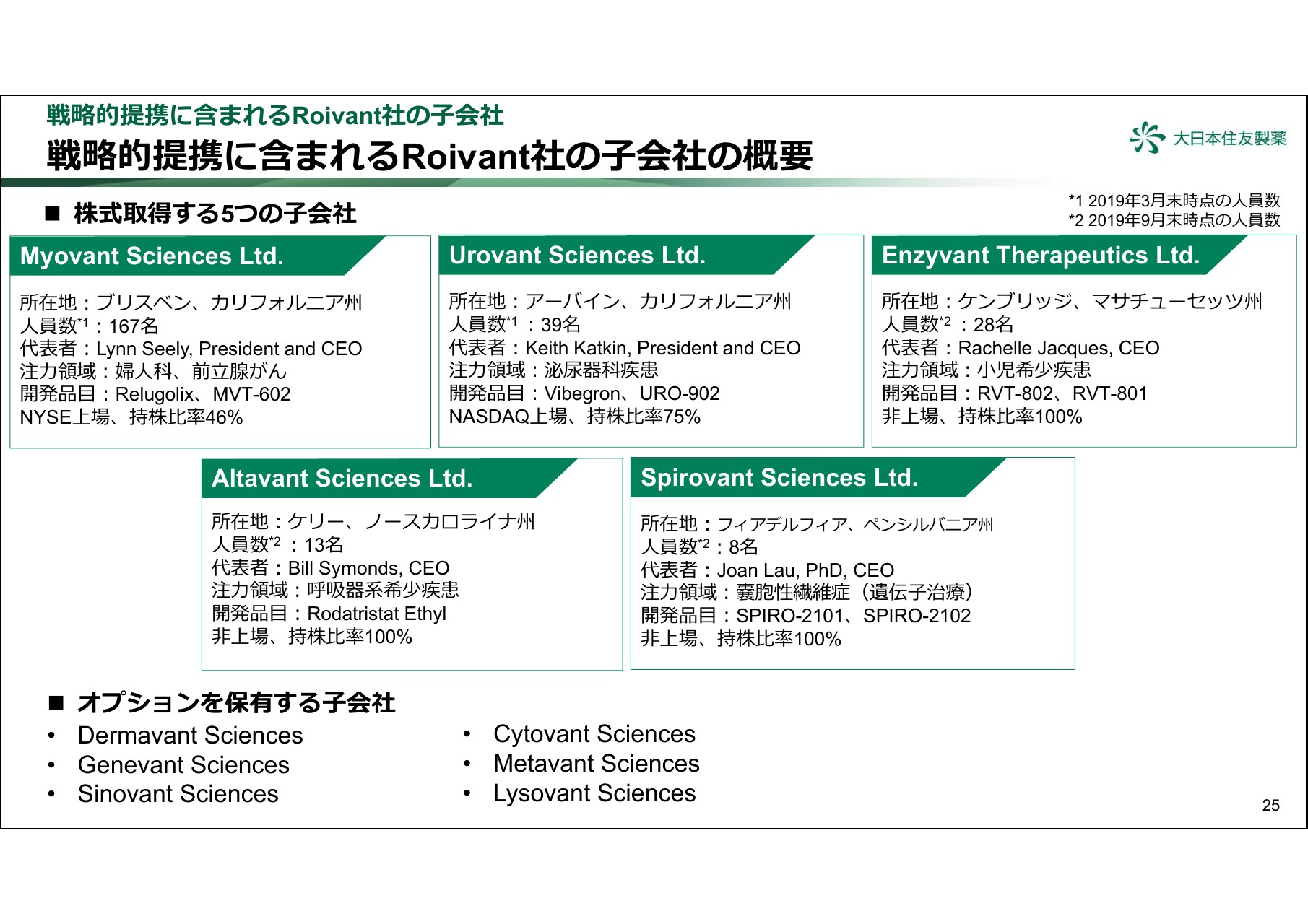

戦略的提携に含まれるRoivant社の⼦会社の概要

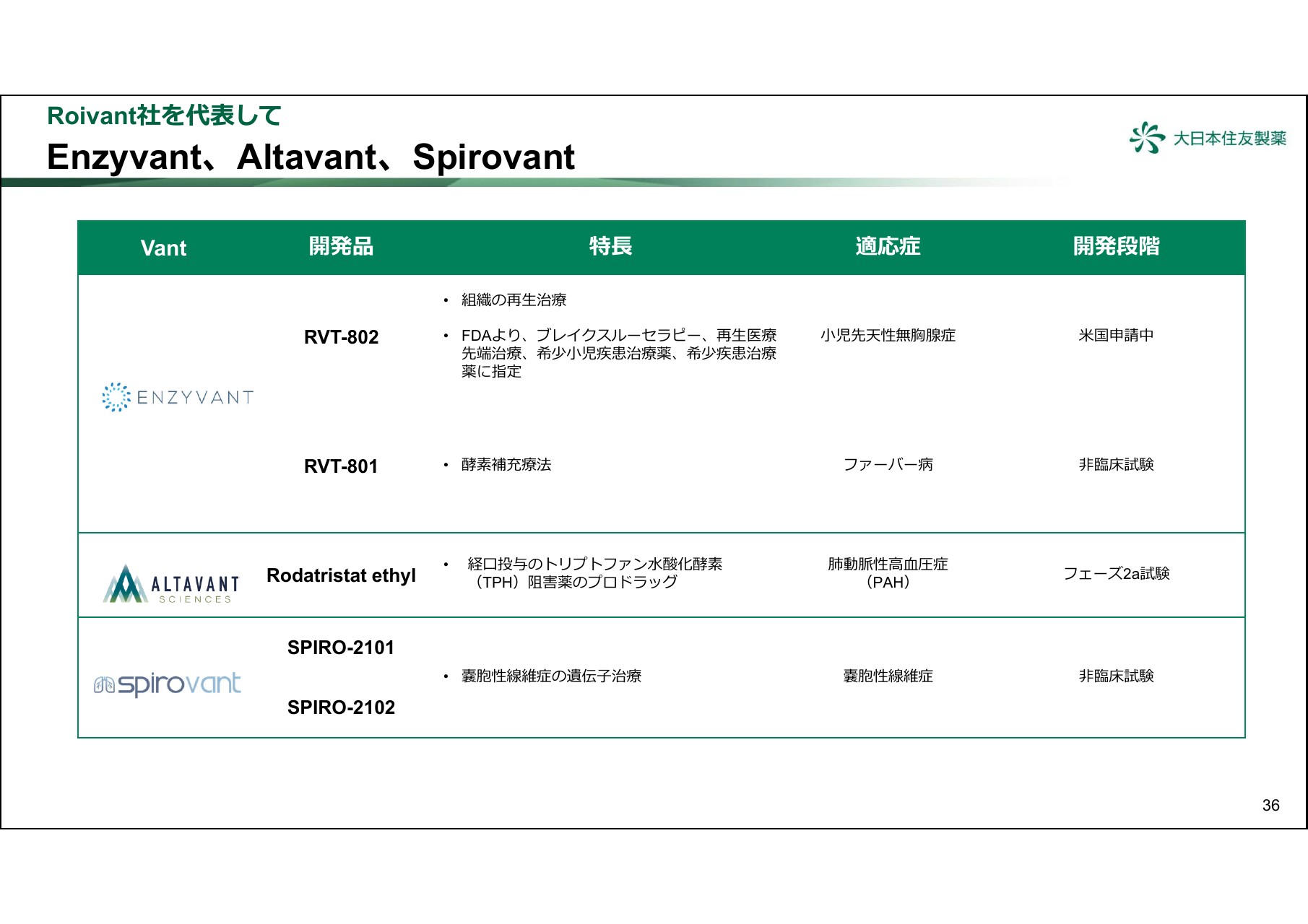

戦略的提携に含まれる子会社の概要ですが、4社についてはすでにMOUの時に公表しておりました。今回新しく我々が決めたのが、Spirovant Sciences Ltd.についてです。この会社は、嚢胞性繊維症の遺伝子治療に注力している会社です。

なぜここを選んだのかと言うと、中期経営計画2022における1つの目標である「新しいモダリティを獲得する」というところにしっかりフィットするような会社であることが理由です。

また、我々がオプションを保有する会社が6社ありますが、この会社についての説明はプレスリリースに記載がございますので、そちらをご覧いただければと思います。

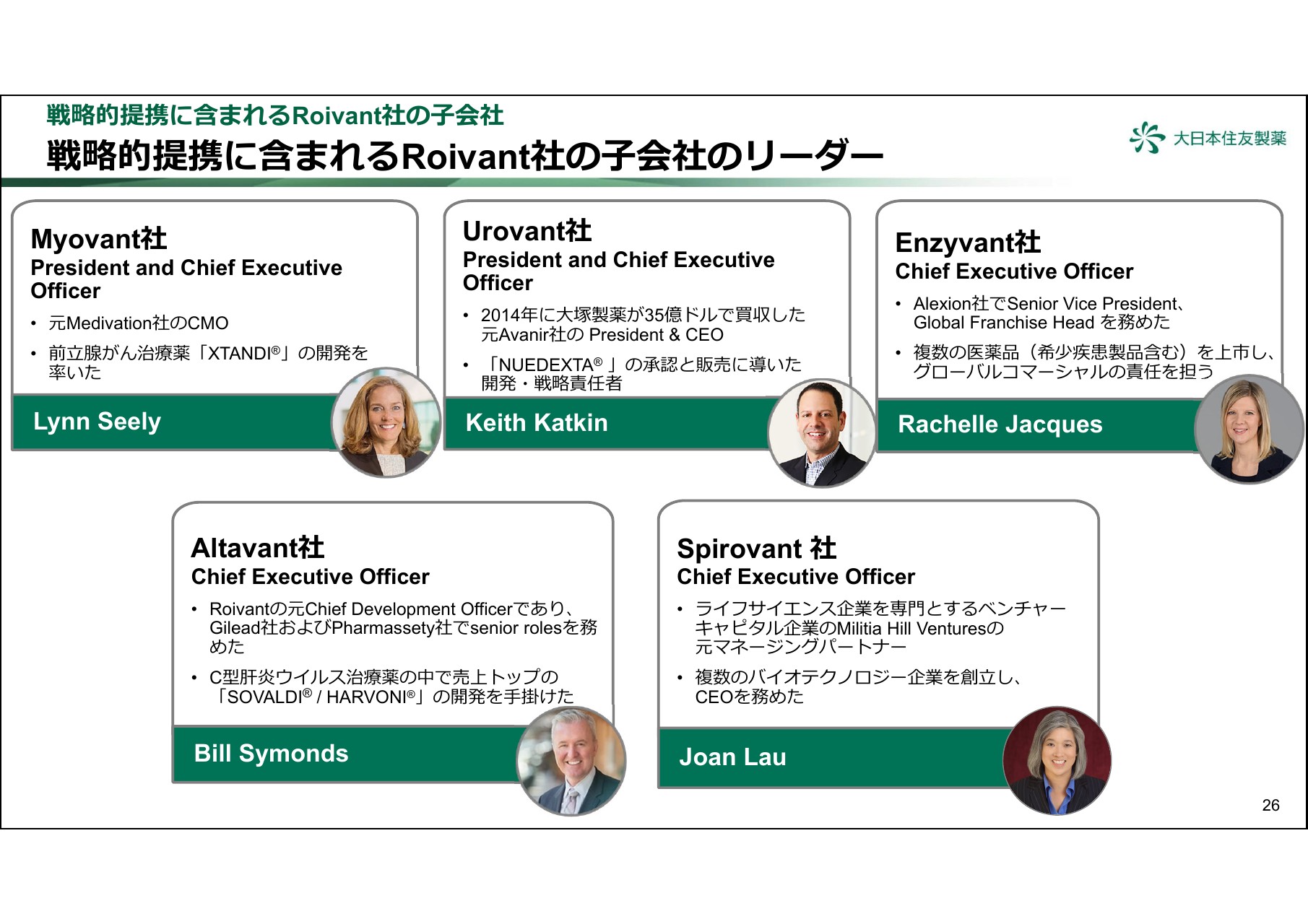

戦略的提携に含まれるRoivant社の⼦会社のリーダー

5つの子会社のリーダーです。Myovant社はLynn Seelyさん、Urovant社はKeith Kaktinさん、Enzyvant社はRachelle Jacquesさん、Altavant社はBill Symondsさん、Spirovant社はJoan Lauさんです。

それぞれ、こちらのスライドからわかりますように、製薬業界で非常に大きな業績を上げてこられた方々ばかりです。非常に優秀なCEOを迎えるということで、それぞれのプログラムの成功確度が非常に高くなっていくだろうなと非常に期待しています。

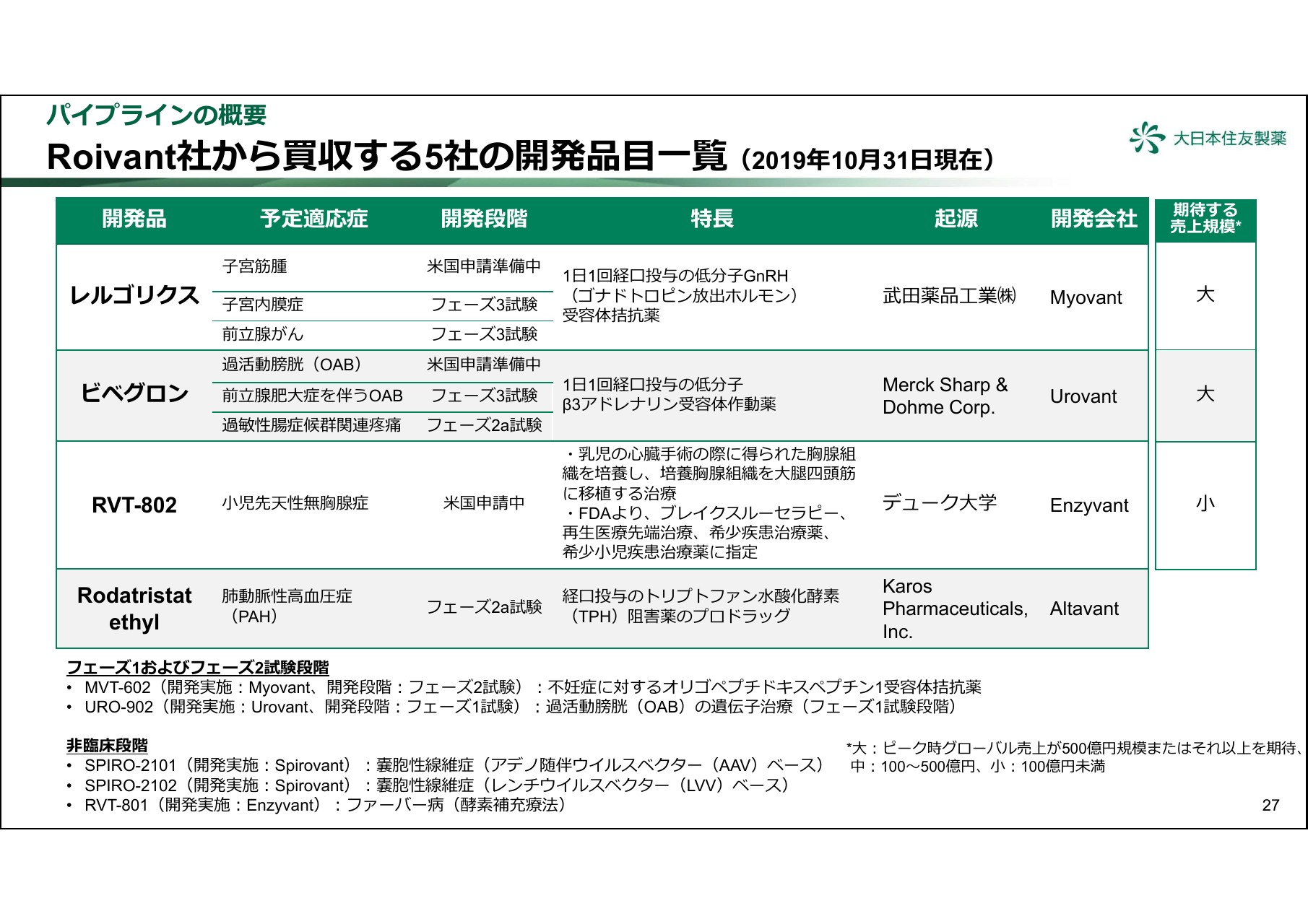

Roivant社から買収する5社の開発品⽬⼀覧(2019年10⽉31⽇現在)

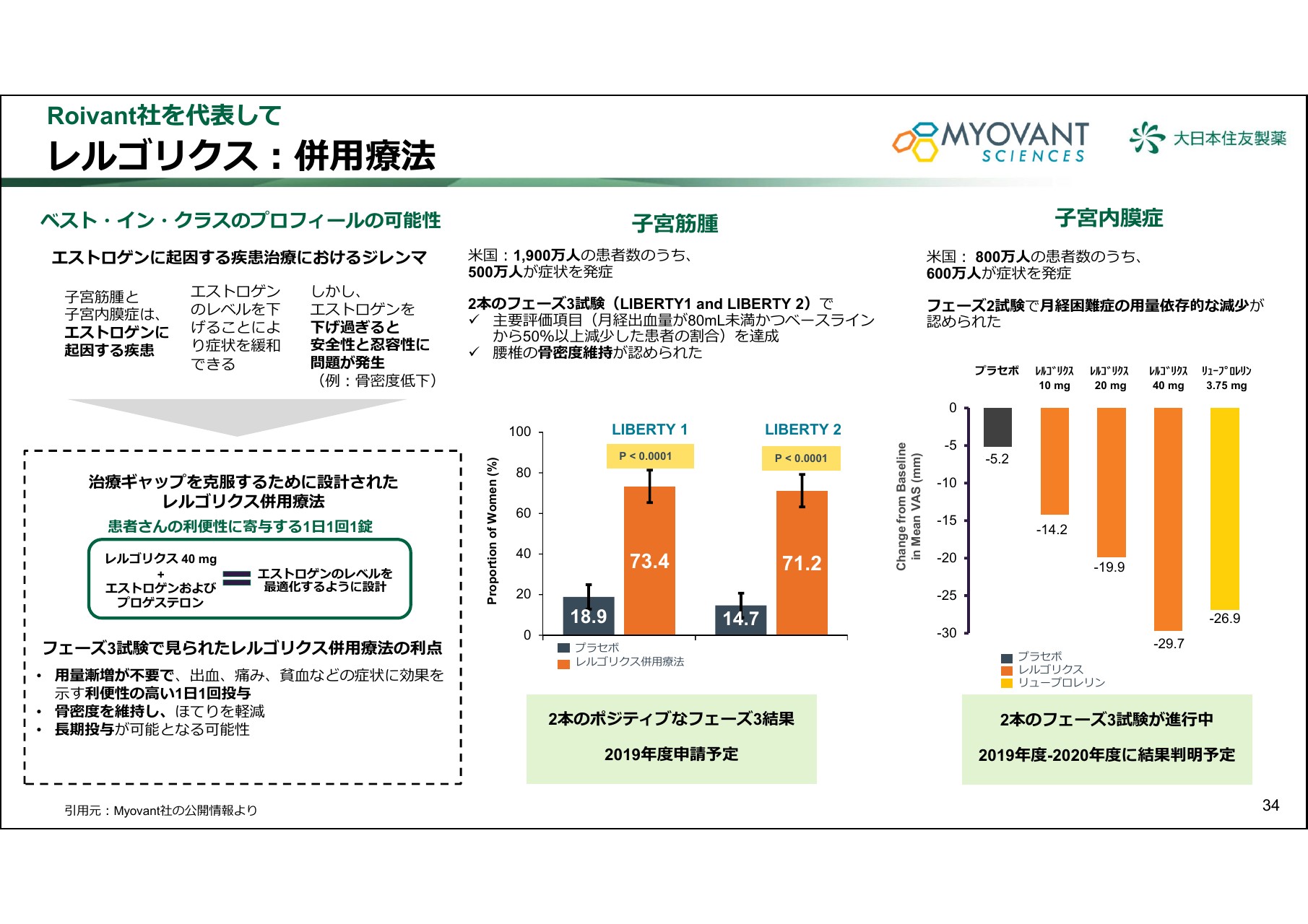

こちらはすでにご案内した内容かと思いますが、私どもが獲得するプログラムです。「レルゴリクス」は、子宮筋腫で現在すでに申請準備中ということで、今年度中に申請できると思います。

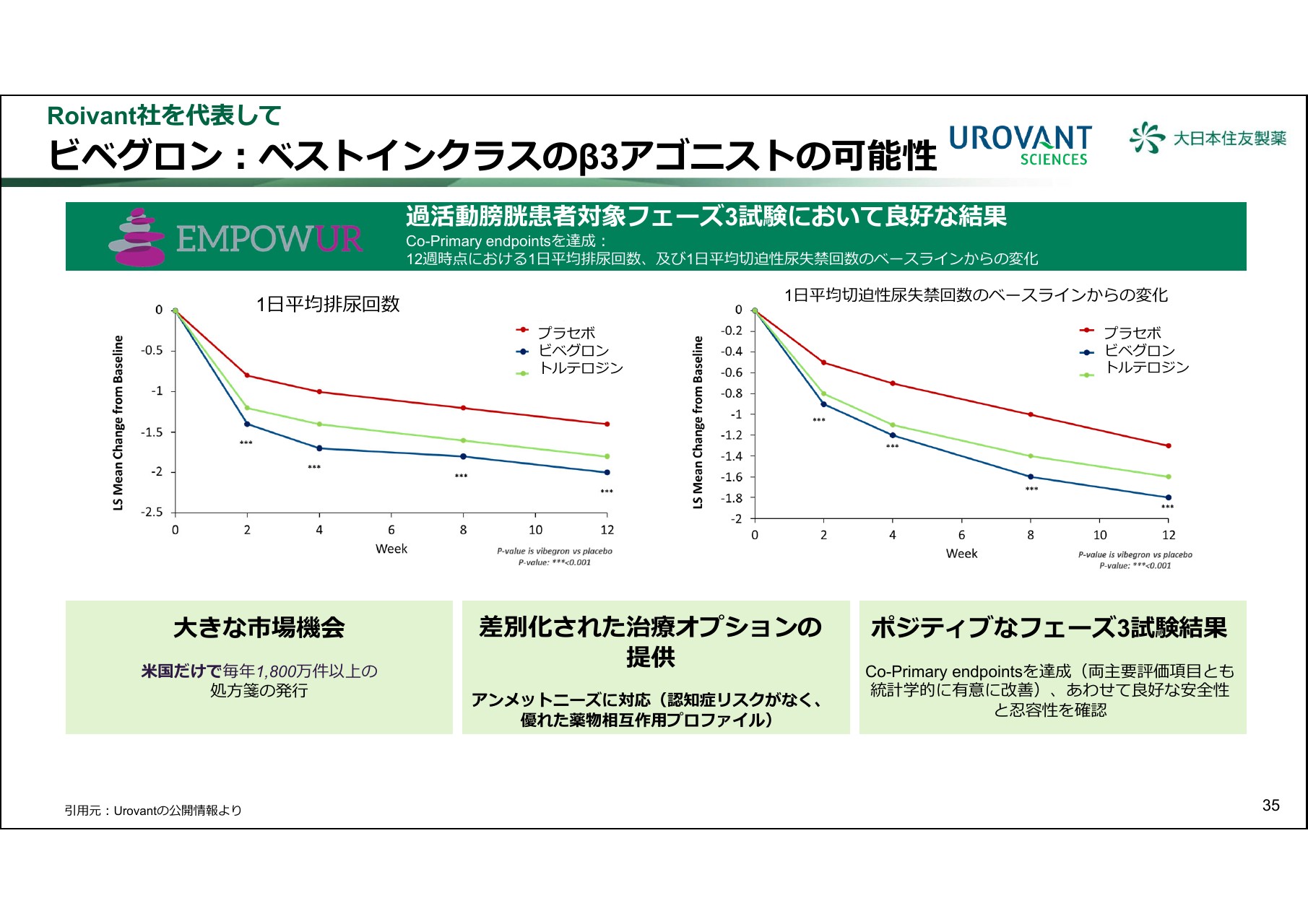

「ビベグロン」については、過活動膀胱で今年度中には申請が可能だと思います。「RVT-802」については、近々承認されるのではないかと思います。肺動脈性高血圧症の「Rodatristat ethyl」については、まだフェーズ2aなので、申請は少し先になると考えています。

期待する売上規模としては「レルゴリクス」と「ビベグロン」は大、「RVT-802」は小としております。我々としては、「レルゴリクス」と「ビベグロン」の2つはブロックバスターになる可能性が非常に大きい財であると考えています。

レルゴリクス(開発実施︓Myovant Sciences Ltd.)

「レルゴリクス」については、差別化ポイントとして、ホルモン剤との合剤で発売されることになると思いますので、骨密度の低下の抑制や、ほてりの軽減などが期待され、その結果として長期服用が可能になるだろうと考えています。

また、子宮筋腫とか子宮内膜症でも、要するにワンドーズ・ワンスアデイ(1日1回服用)という用量・用法になりますので、非常にシンプルであるというところが、患者さまにとってもドクターにとってもベネフィットになると思います。

ビベグロン(開発実施︓Urovant Sciences Ltd.)

「ビベグロン」の差別化ポイントとしては、受容体の選択性が高く、QT延長のリスクが低いこと、あるいは、投与開始から効果発現までが2週間ほどということで、非常に早い効果が見られるということが、大きな差別化ポイントになると思います。

業績影響・資⾦調達

財務インパクトということで、業績の影響や資金調達についてご説明します。先ほど申し上げましたとおり、そもそもクロージングがいつになるのかがなかなかわからないので、今般の業績予想の中には、このRoivant社の件は入っておりません。ただ、買収関連一時費用は今期の業績予想に織り込んでいます。したがって、クロージングが行われた時点において、できるだけ早く業績についてお知らせするということになると思います。

来期以降の業績影響については、今中期経営計画期間の最終年である2022年度に、増収要因であるものの、費用の増加も見込んでいます。

中期経営計画の見直しはしていきます。ただ、中期経営計画の見直しも大事なのですが、我々としては、この新しいアライアンスと言いますか、新会社を経由して、「レルゴリクス」および「ビベグロン」を成功させていくということが最大のプライオリティになりますので、この見直しについては、少し遅れる可能性があります。

会計処理の取得原価のロケーションについては、現在作業中で、買収から1年間はオープンな状態になりますから、1年ほど経たないと最終確定がないということになります。

資金調達方法については、とりあえずは手元資金とブリッジローンです。その後、金融機関から借り入れたり、ハイブリッドファイナンス等も考えていきたいと思っています。

戦略的提携により⽬指すもの

まとめになりますが、私どもの場合、5社獲得し、オプションの6社があるということですが、技術移転のDrugOmeやDigtal Innovationは、Roivant社と双方でうまく使っていこうということになっています。

また、Roivant社のヘルスケアIT子会社については、Datavant社やAlyvant社も、私どもとうまく連携して使わせていただけるような関係をつくっていけるというのが、この事業提携です。

今後とも、Roivant社とサイドバイサイドで連携していくことによって、強固なパートナーとして事業を運営し、両社の価値を高めていくことに繋げていきたいと思います。

私からは以上です。

Roivant社にとっての戦略的提携の意義①

Vivek Ramaswamy氏:本日はお招きいただき、ありがとうございます。私からは、みなさまにRoivant Sciences Ltd.のバックグラウンド、とくにこの戦略的提携が、野村社長がもたらすものかについてお話ししたいと思います。

Roivant社のビジネスモデルは新しい医薬品を開発することですが、製薬業界の他の企業がとらない方法で行います。我々のビジネスモデルは、複数の製品が成功裏に上市され、患者さんに届けられることにより実証されます。我々のビジネスモデルは、大日本住友製薬との戦略的提携による商業的な成功によって証明されるわけです。

我々の長期的なビジョンは、グローバルな製薬企業をつくりあげることですが、短期的には多くのVantが製品を上市することを十分にサポートすることができません。私は、これまでに製品を商業化した経験を持つ医薬品企業とパートナーシップを持つことが重要と考えました。

さらに、野村社長が述べられた5社のVantに加えて、6社の子会社のオプションがあります。大日本住友製薬は、今後約4年間にオプションを行使する可能性がある、その権利を有する会社です。これらオプションのVantにおいても、製品開発を行っています。

また、テクノロジーということで見てみますと、我々のテクノロジーソリューションは、共有されることで最終的により価値を大きくするものです。DrugOmeやDigtal Innovationが利用され、すばらしいデータがフィードインされることにより、いままでRoivant社が取り組んできたものに加え、大日本住友製薬のビジネスアライアンスを超えてテクノロジーそのものが広がり、より価値が高まるのです。

最後に、Roivant社は引き続き拡大の可能性のある長期的なパートナーを獲得していきます。さらに、将来的には新しいVantを設立していきたいと思います。

そして、そのプロセスにおいて、戦略的な株主であり、すばらしい経験を持った大日本住友製薬から、多くのことを学べると思います。早期の成功に加え、将来における拡大のチャンスもあると考えています。

レルゴリクス︓併⽤療法

それでは、いくつかの開発品をご紹介したいと思います。こちらのスライドは、1つの主要な開発品で、Myovantで開発している、「レルゴリクス」の併用療法についてです。

適応症は2つで、いずれも婦人科領域です。1つは子宮筋腫、もう1つは子宮内膜症です。どちらの疾患もエストロゲンに起因する疾患ですので、エストロゲンのレベルを下げることによって症状を緩和することができます。

しかし、ここにジレンマがありまして、どういったことかと言うと、エストロゲンを下げすぎると、そこに副作用として、例えば骨密度の低下などが出るわけです。そうなってしまうと、長期的な服用が難しくなります。

ですから、今回の私たちの開発においては、半減期を長くすることで、1日1回の処方にするということ、そしてホルモンのアドバック両方を行うことによって、有効性を担保しながら、エストロゲンのレベルを下げすぎずに、副作用のリスクを緩和することを実現したいと考えました。これによって、患者さんの利便性に寄与することができると考えています。これは重要な点だと考えています。

「レルゴリクス」が上市された時には、1日1回1錠の処方で疾患を治療できるようなものにしたいと思っていますし、それが差別化ポイントになると考えています。

競合剤ですと、1日2回の処方になっているものもありますし、ホルモンとの処方のタイミングが異なるものもありますが、「レルゴリクス」に関しては1日1回1錠の非常に簡単な処方になると考えています。

「レルゴリクス」は子宮筋腫において、LIBERTY1とLIBERTY2の2つのフェーズ3の試験結果が出ております。そして、子宮内膜症でもフェーズ2試験結果が出ております。子宮内膜症に関しては、2020年度を目処にフェーズ3試験の結果が出ると見ております。「レルゴリクス」は非常に安全性も高いので、チャンスを獲得できると考えています。

ビベグロン︓ベストインクラスのβ3アゴニストの可能性

続いて、もう1つの主要な開発品、Urovantで開発中の「ビベグロン」です。フェーズ3の結果が出ております。適応症は過活動膀胱です。ここにもアンメットメディカルニーズがあると感じており、とくにアメリカには大きな市場があると考えています。

米国だけでも毎年1,800万件以上の処方箋が発行されています。しかしながら、こういった処方が出ているのは抗コリン薬になっています。ご存知の方もいらっしゃるかと思いますが、抗コリン薬の処方にも副作用の問題があります。この副作用の中には、認知症のリスクや中枢神経系のリスクがあると言われています。

この市場において、抗コリン薬以外の治療薬というと、β3アドレナリン受容体作動薬であるアステラスの「ミラベグロン」があります。この処方も市場の中では大変大きいもので、年間の成長率は20パーセントと言われており、ブロックバスターとも言える製品であると思います。

そうした中で、「ビベグロン」はベストインクラスの薬剤になると考えています。いくつか差別化ポイントがあるからです。

「ビベグロン」のフェーズ3の試験結果は非常にポジティブなものでした。プラセボに比べて、ベースラインからの変化が非常に高く、とくに2週目から、ベースラインからの変化が見られています。「トルテロジン」というのが抗コリン薬ですが、それと比べてもよい結果だったと思います。

Enzyvant、Altavant、Spirovant

こういった2つのVant以外にも、希少疾患対象の領域としているEnzyvant社では「RVT-802」を開発しています。これは組織の再生治療で、すでにFDAにBLAの申請を進めています。

適応症は小児先天性無胸腺症です。この疾患は、治療しなければ3歳になる前に亡くなってしまうという重病です。FDAからは、ブレイクスルーセラピーや希少疾病の治療薬にも指定されているので、承認されると、こういった指定を受けた中でもっとも早く上市される製品になると考えています。

Altavant社については、呼吸器系の希少疾患を対象としております。(「Rodatristat ethyl」の)適応症は肺動脈性高血圧症で、経口剤です。上市がうまくいけば、これに関してもブロックバスターになると考えています。競合剤からの差別化ができるからです。

そして、今回の提携に合わせて初めてご紹介するVantであるSpirovant社は、遺伝子治療を対象としており、(「SPIRO-2101」と「SPIRO-2102」の)適応症は嚢胞性繊維症です。

これは、肺疾患で開発している企業もあり、ブロックバスターとして出ている薬剤もありますが、我々は一度きりの治療薬として、この化合物の開発を進めています。現在は非臨床試験のステージですが、成功すれば一度きりの治療ということで、患者さんによい治療法を提供できると考えております。

Roivant社にとっての戦略的提携の意義②

まとめとしては、繰り返しになりますが、今回の提携が成功すれば、大きな意義があると思っています。大日本住友製薬にとってもそうですし、Roivant社にとっても、私たちのビジネスモデルが証明されるよい機会だと考えています。今後も成功を願っていますし、商業化に向けても成功することが重要だと考えています。

本日は、どうもありがとうございました。