2019年11月6日に行われた、昭和電工株式会社2019年12月期第3四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:昭和電工株式会社 取締役 執行役員 CFO 竹内元浩 氏

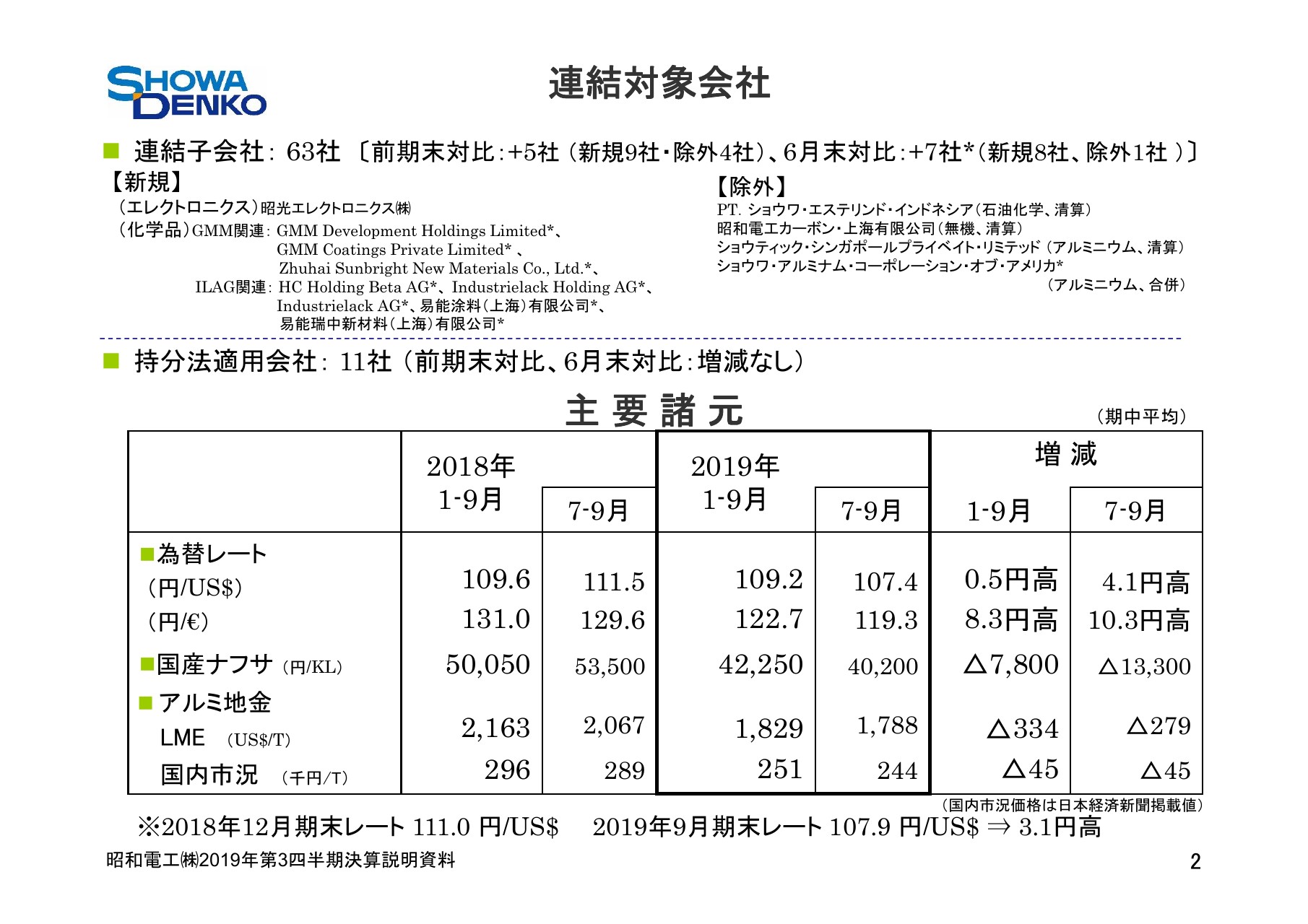

連結対象会社/主要諸元

竹内元浩氏:昭和電工CFOの竹内でございます。みなさまには、平素より当社の企業業績にご注目いただき、厚く御礼申し上げます。さっそくですが、2019年第3四半期決算の概要についてご説明いたします。

連結子会社数は、前期末から9社増加、4社減少の63社です。新規連結については、エレクトロニクスセグメントにおいて、上期にLEDの生産子会社である昭光エレクトロニクス株式会社を追加しました。(2019年)7月には、化学品セグメントにおいて、コーティング材料事業で本年7月に買収したIndustrielack AG、略してILAG社のグループと、2016年に買収したGMM社グループを合わせた8社を追加し、連結子会社としました。

減少は、上期に3社です。旧SGL GE社統合に伴い連結したものの、必要性が低下した無機セグメントの昭和電工カーボン・上海有限公司と、ショウティック・マレーシアへの移管が完了したアルミニウムセグメントのショウティック・シンガポール・プライベイト・リミテッド、そして清算結了した石油化学セグメントのショウワ・エステリンド・インドネシアです。

下期には、アルミニウムセグメントにおいて、ショウワ・アルミナム・コーポレーション・オブ・アメリカを昭和電工アメリカと合併させたため消滅し、合計で4社減少となりました。

持分法適用会社は11社で、前期末から変動ありません。

為替レートは、(ドルについては)1月から9月平均で109円20銭と、前年同期の109円60銭に比べ50銭の円高となりました。資産・負債の評価に用いる期末レートは107円90銭と、前期末の111円ちょうどから3円10銭の円高となりました。また、ユーロについては、1月から9月平均は122円70銭と、前年同期の131円ちょうどから8円30銭の円高となりました。

なお為替感応度は、海外子会社の換算差を含め、円ドルレートは1円の変動で、年間10億円ですが、円ユーロレートは8月にご説明したとおり、連結への影響を精査し直した結果、1円の変動で、3億円の感応度と変更しています。

国産ナフサ価格は、原油価格の低下に伴い、キロリットルあたり4万2,250円と、前年同期の5万50円と比べ7,800円、15.6パーセントの下落となりました。

アルミのLME価格は、中国景気減速による需要減を背景に、トン当たり1,829ドルと、前年同期の2,163ドルと比べ334ドル、15.4パーセント低下しました。割増金については、景気減速懸念から、本年第1四半期は85ドルで始まり、第2四半期は105ドル、第3四半期は108ドルと戻しましたが、第4四半期は97ドルに下がりました。

円建て実勢価格は、1月から9月平均ではトン当たり25万1,000円と、前年同期の29万6,000円に比べ4万5,000円、15.2パーセントの低下となりました。

連結業績の概要

2019年1月から9月期の連結業績の概要をお示ししています。売上高は6,956億円と、前年同期比で294億円、4.1パーセントの減収となりました。詳細については5ページでご説明しますが、化学品セグメントは増収となったものの、エレクトロニクスセグメントにおいて、ハードディスク事業で上期の数量減の影響で大きく減収となるなど、5セグメントが減収となりました。

営業利益は1,093億円と、前年同期比で252億円、18.7パーセントの減益となりました。詳細につきましては6ページでご説明しますが、無機セグメントは黒鉛電極事業で減産を実施し、エレクトロニクスセグメントはハードディスクの数量減により減益となっています。

経常利益は1,076億円と、前年同期比で266億円、19.8パーセントの減益となりました。

営業外損益については、金融収支が前期に劣後ローンを返済したことなどにより8億円改善しましたが、為替差損益で4億円、合成樹脂の市況低下による持分法による投資損益で7億円の費用増となり、また、事業所の環境整備費用等その他の費用が増加し、総じて14億円費用増の17億円の損失となりました。

特別損益については次のスライドでご説明させていただきますが、特別損益ネットで21億円の損失となり、前年同期比で4億円の改善となっています。

法人税等については、利益の減少に伴って57億円減少しました。実効税率は21パーセントちょうどと、前年同期並みとなりました。

非支配株主に帰属する四半期純利益は、四川昭鋼炭素有限公司の減益などにより23億円と、前年同期比で21億円改善となりました。これにより、四半期純利益は810億円と、前年同期比で183億円、18.4パーセントの減益となりました。

なお、営業利益・経常利益・四半期純利益はそれぞれ過去2位の高水準を保っています。

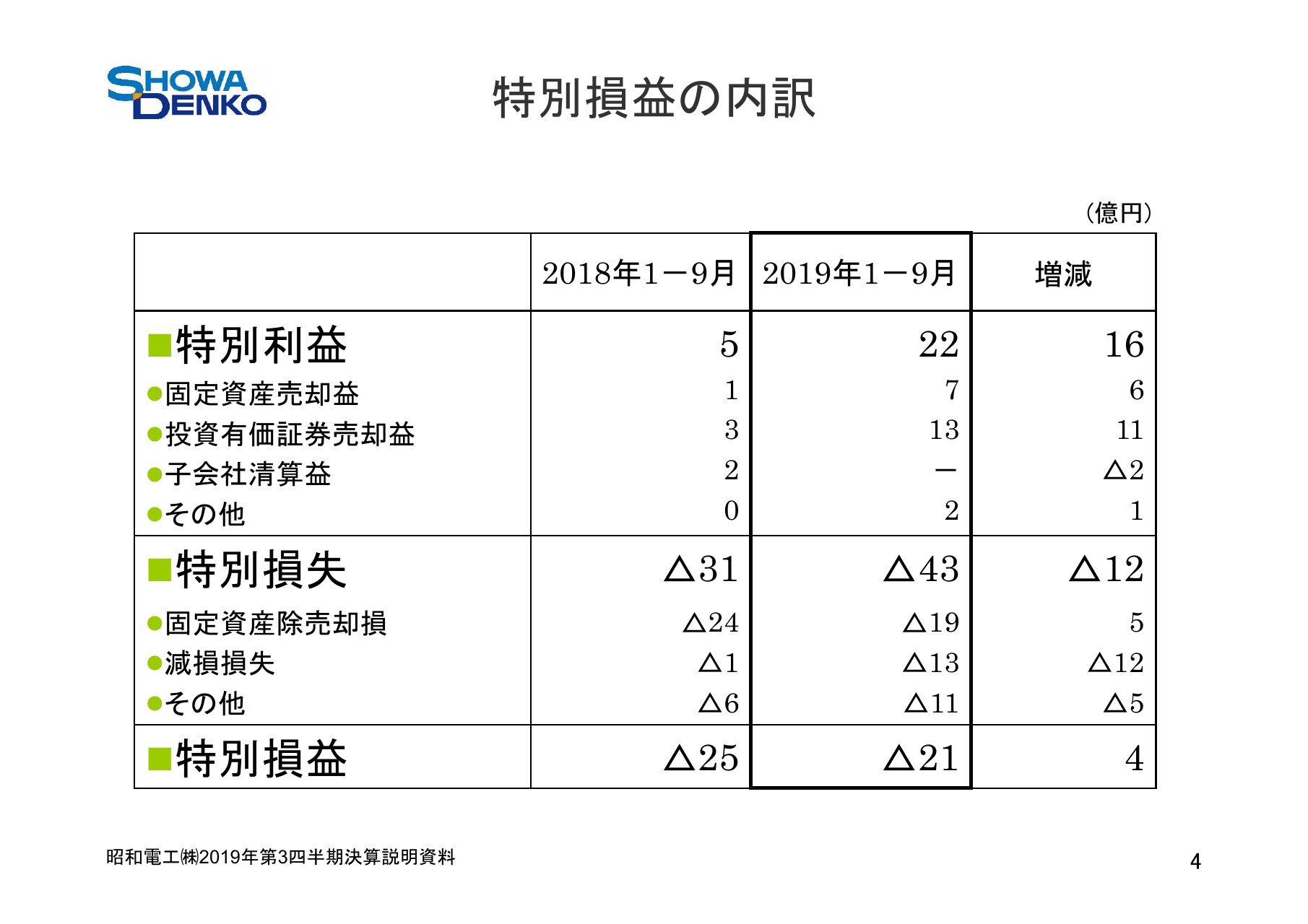

特別損益の内訳

特別利益については、保有株式の売却を進めており、主に上期に投資有価証券の売却益13億円を計上しました。固定資産の売却益7億円もあり、総じて、前年同期比で16億円増加の22億円の利益となりました。

特別損失については、国内アルミ缶事業の生産能力適正化を決定したことにより、アルミ缶の小山・彦根工場で一部のライン休止を実施するなど、減損損失13億円を計上したこと、石油化学セグメント子会社のショウワ・エステリンド・インドネシアの生産損6億円を計上したこと、その他固定資産除売却損を計上したことにより、前年同期比で12億円支出増の43億円の損失を計上しました。

この結果、特別損益のネットでは、前年同期比で4億円の改善となる21億円の損失を計上しました。

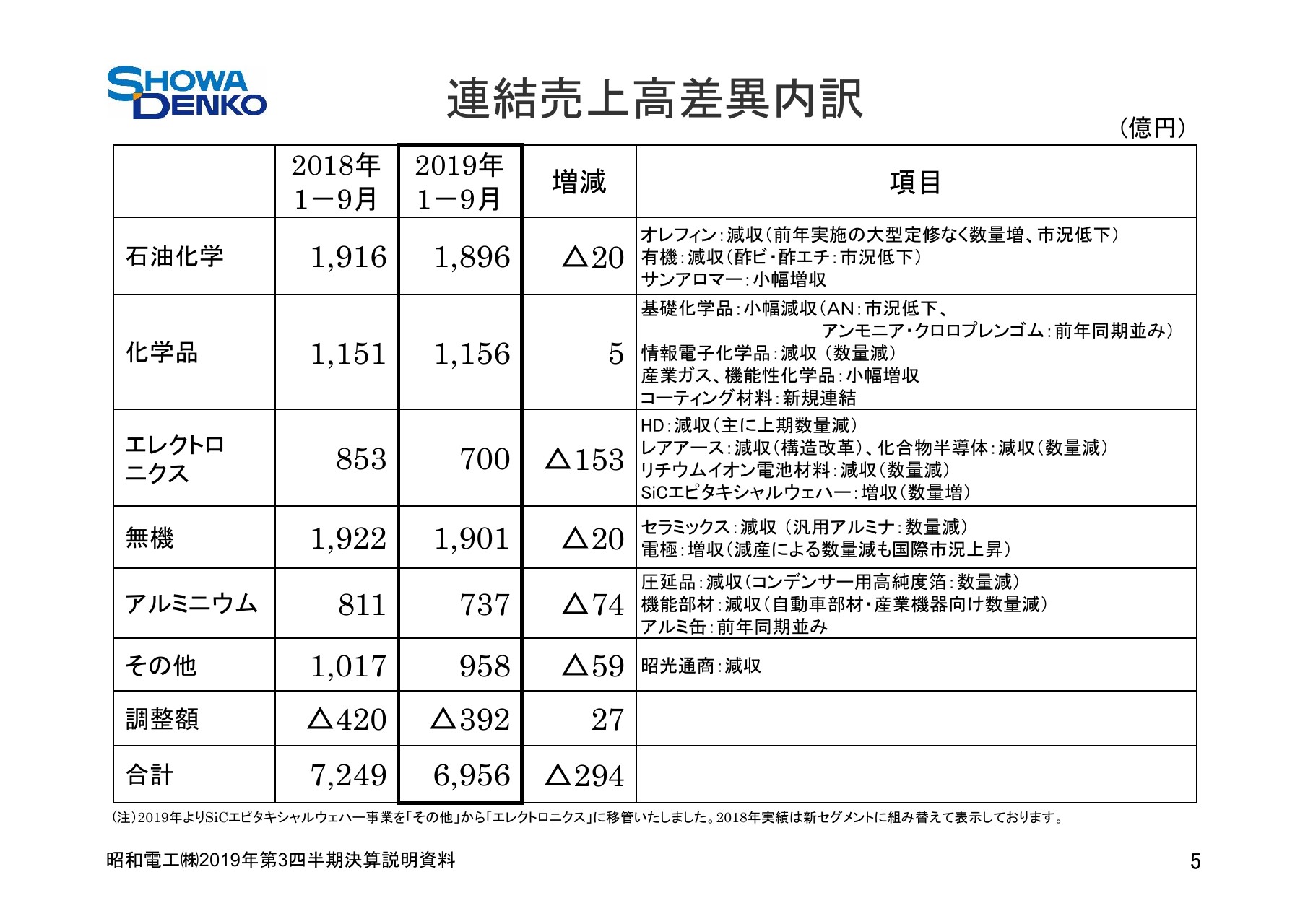

連結売上高差異内訳

連結売上高をセグメント別にお示ししています。前年同期比では、化学品セグメントは増収となりましたが、石油化学など5セグメントが減収となり、総じて減収となりました。

石油化学セグメントの売上高は、前年同期比で20億円減収の1,896億円となりました。オレフィンは、当期は4年に1度のエチレンプラントの大型定期修理を実施した前期に比べて数量は増加しましたが、アジア市場での石油化学製品需給の軟化を受けた市況低下により減収となりました。有機化学品は、酢酸ビニル・酢酸エチルなどの市況低下により減収となりました。サンアロマーは、数量増で小幅増収となりました。

化学品セグメントの売上高は、前年同期比で5億円の増収となる1,156億円となりました。基礎化学品事業では、アンモニア・クロロプレンゴムは前年同期並みでしたが、アクリロニトリルは市況低下で減収となり、総じて小幅減収となりました。情報電子化学品事業は、半導体ディスプレイ材料の調整を受けて数量減となり、減収となりました。産業ガス・機能性化学品事業は小幅増収となり、また、買収したコーティング材料事業を新規連結いたしました。

エレクトロニクスセグメントの売上高は、前年同期比で153億円減収の700億円となりました。ハードディスク事業は、世界的なIT投資減速によるデータセンター向けハードディスクドライブの大幅な生産調整を受け、1月から9月の出荷は上期を中心に前年同期比で15パーセント弱の減少となり、大幅な減収となりました。なお、第2四半期から、データセンター向けメディア出荷などで既に回復が始まっています。

化合物半導体事業は、数量減により減収。レアアース磁石合金事業は、構造改革を実施したため大幅な減収となりました。リチウムイオン電池材料は、中国EV向けの数量減により減収となりました。SiCエピタキシャルウェハー事業は、電鉄向けなどの需要拡大を受け販売数量が増加し、増収となりました。

無機セグメントの売上高は、前年同期比で20億円減収となる1,901億円となりました。セラミックス事業は、前期に実施した事業構造改革により汎用アルミナの販売数量が減少し、減収となりました。黒鉛電極事業は、欧州市場では鉄鋼生産の鈍化と顧客在庫の取り崩しによる需給軟化の影響がありましたが、前期に生じた需給逼迫を受けて国際市況は上昇し、増収となりました。

1月から6月の当社平均販売価格は、年初計画どおり基準年の2017年比で5倍となり、7月から12月も同じく5倍弱の高水準価格を維持しています。

アルミニウムセグメントの売上高は、前年同期比で74億円減収の737億円となりました。アルミ圧延品では、コンデンサー用高純度箔が産業機器等の生産調整の影響を受け出荷が減少し、減収となりました。アルミ機能部材は、欧州向けを中心に自動車部材の出荷が減少し、また、産業機器向けの数量も減少したため、減収となりました。アルミ缶は前年同期並みとなりました。

その他セグメントの売上高は、昭光通商は減収となり、総じて前年同期比で59億円減収の958億円となりました。

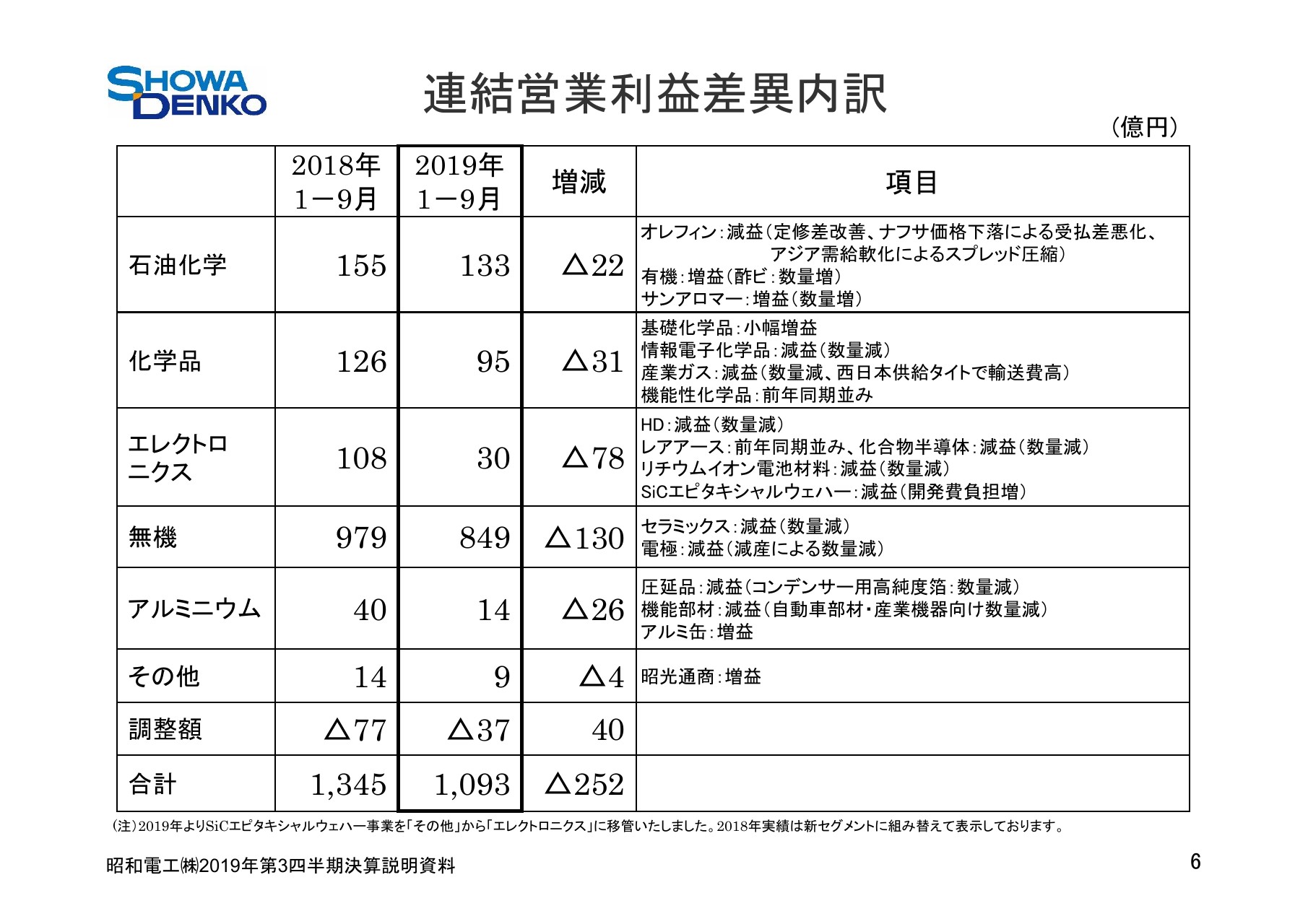

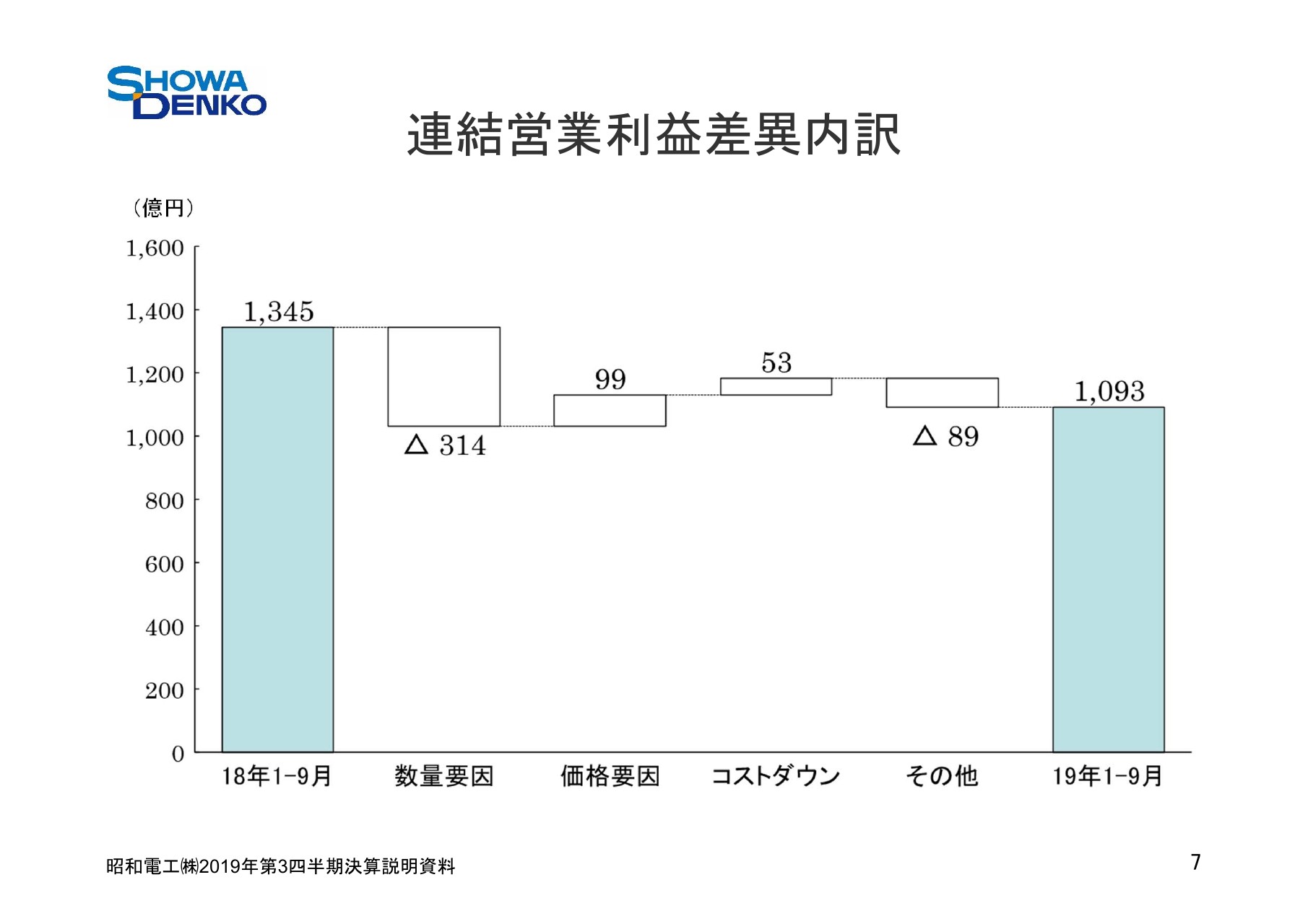

連結営業利益差異内訳

連結営業利益をセグメント別にお示ししています。前年同期比で252億円の減益となりました。

石油化学セグメントは、前年同期比で22億円減益の133億円となりました。オレフィンは4年に一度の大型定期修理を実施した前年同期に比べ、販売数量は増加したものの、ナフサ価格の下落による受払差の悪化や、アジアでの需給軟化によるエチレン・ブタジエン・分解ガソリンなどのスプレッド圧縮により減益となりました。有機化学品は、酢酸ビニルの数量増により増益となりました。サンアロマーのポリプロピレンは数量が増加し、増益となりました。

化学品セグメントは、前年同期比で31億円減益の95億円となりました。基礎化学品事業は小幅増益となりました。情報電子化学品事業は、半導体ディスプレイ業界の生産調整を受け、電子材料用高純度ガスの出荷数量が減少し、出荷品目の構成差もあり、減益となりました。産業ガスは、出荷数量の減少と長期定修による西日本原料ソースの輸送コスト高により、減益となりました。機能性化学品事業は前年同期並みとなりました。

エレクトロニクスセグメントの営業利益は、前年同期比で78億円減益の30億円となりました。ハードディスク事業は、データセンターの投資停滞によるデータセンター向けハードディスクドライブの出荷遅れを受け、主に第1四半期に出荷数量が減少し、減益となりました。

化合物半導体事業は、数量減で減益となりました。レアアース磁石合金事業は、前年同期並みとなりました。リチウムイオン電池材料事業は、中国向け出荷数量減により減益となりました。本年から当セグメントに移管したSiCエピタキシャルウェハー事業は、事業部化に伴い、本年から開発費負担が増加し、減益となりました。

無機セグメントは、前年同期比で130億円減益の849億円となりました。セラミックスは、汎用アルミナからの撤退による改善はありましたが、半導体業界の生産調整を受け、電子材料向け製品が減少し、減益となりました。黒鉛電極では、国際市況は前期の需給逼迫を受け上昇したものの、欧州を中心とする顧客在庫取り崩しなど当期の需給緩和を受け、減産を実施したため数量が減少し、減益となりました。

アルミニウムセグメントの営業利益は、前年同期比で26億円減益となる14億円となりました。アルミ圧延品は、コンデンサー用高純度箔は産業機器等向け数量減により減益となりました。アルミ機能部材は、自動車部材・産業機器向けに出荷数量が減少し、減益となりました。アルミ缶は増益となりました。

その他セグメントの営業利益は、昭光通商は増益となりましたが、海外販売子会社が減益となり、総じて前年同で4億円減益の9億円となりました。

連結営業利益差異内訳

こちらのスライドでは、前年同期との営業利益の差異を要因別に示しています。数量差は、無機セグメントでは主に欧州を中心とする黒鉛電極の減産による数量減で243億円減少し、エレクトロニクスセグメントでは主にハードディスクの上期の数量減により51億円悪化しました。アルミニウムセグメントでは主にアルミ機能部材で、自動車向け出荷減で36億円悪化し、全社ではマイナス314億円となりました。

価格差は、石油化学セグメントではエチレン・C4留分・分解ガソリンの市況低下などで60億円マイナスとなりましたが、無機セグメントは黒鉛電極の国際市況が上昇したことで152億円のプラスとなり、全社でプラス99億円となりました。

コストダウンは、アルミニウムセグメント・無機セグメント・化学品セグメントなどの生産性向上施策により、全社でプラス53億円となりました。

その他については、石油化学セグメントはエチレンプラントの大型定修を実施した前年に比べ、定修差で60億円改善しましたが、ナフサ価格の低下による受払差の悪化により、ナフサ要因のマイナス30億円などがあり、ネットで25億円の増加となりました。

無機セグメントは、原料ニードルコークス価格の上昇のタイムラグの影響などで50億円の悪化となりました。エレクトロニクスセグメントは、SiC事業の事業部化による研究開発等の負担増により18億円悪化するなど、全社でマイナス89億円となりました。

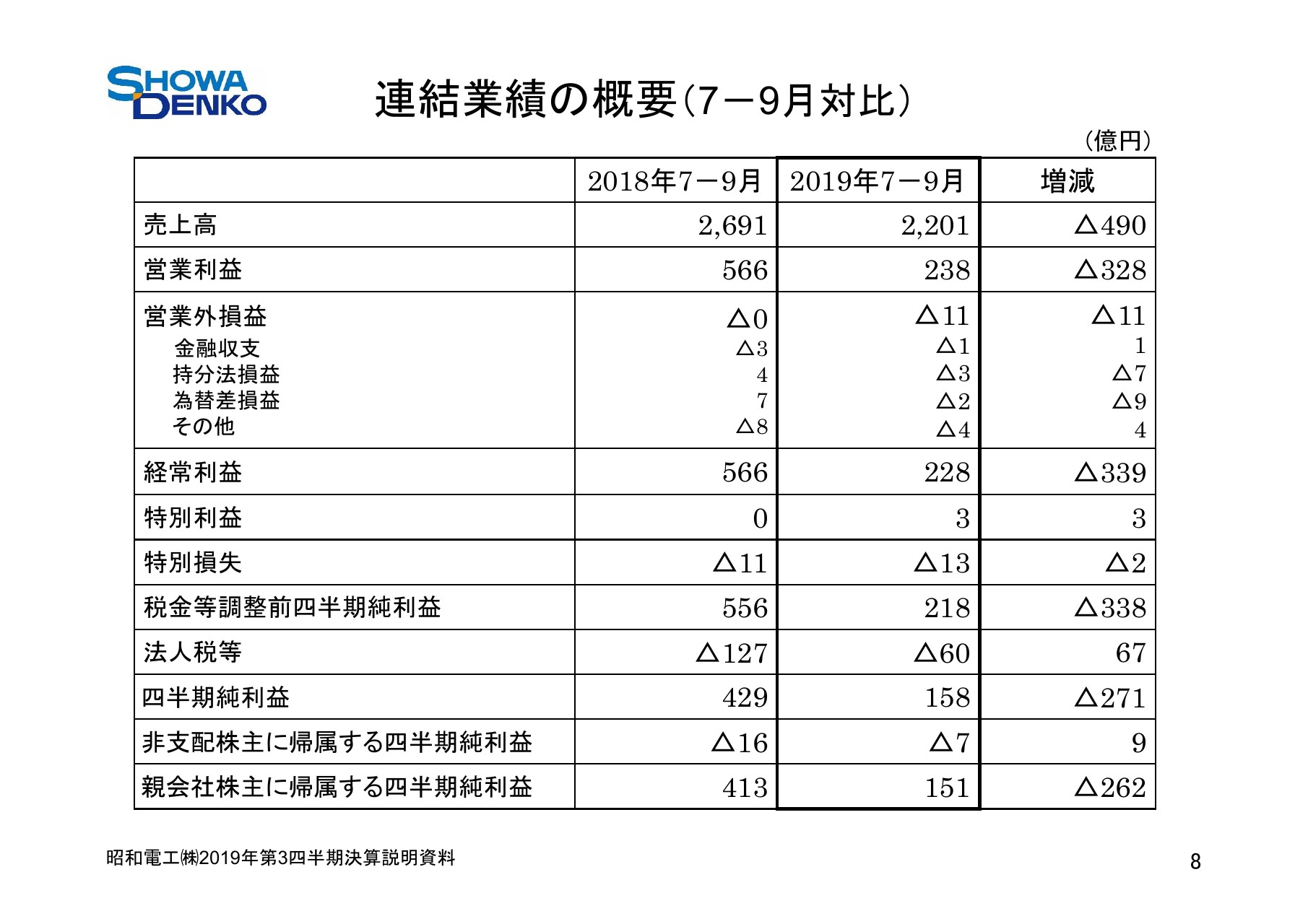

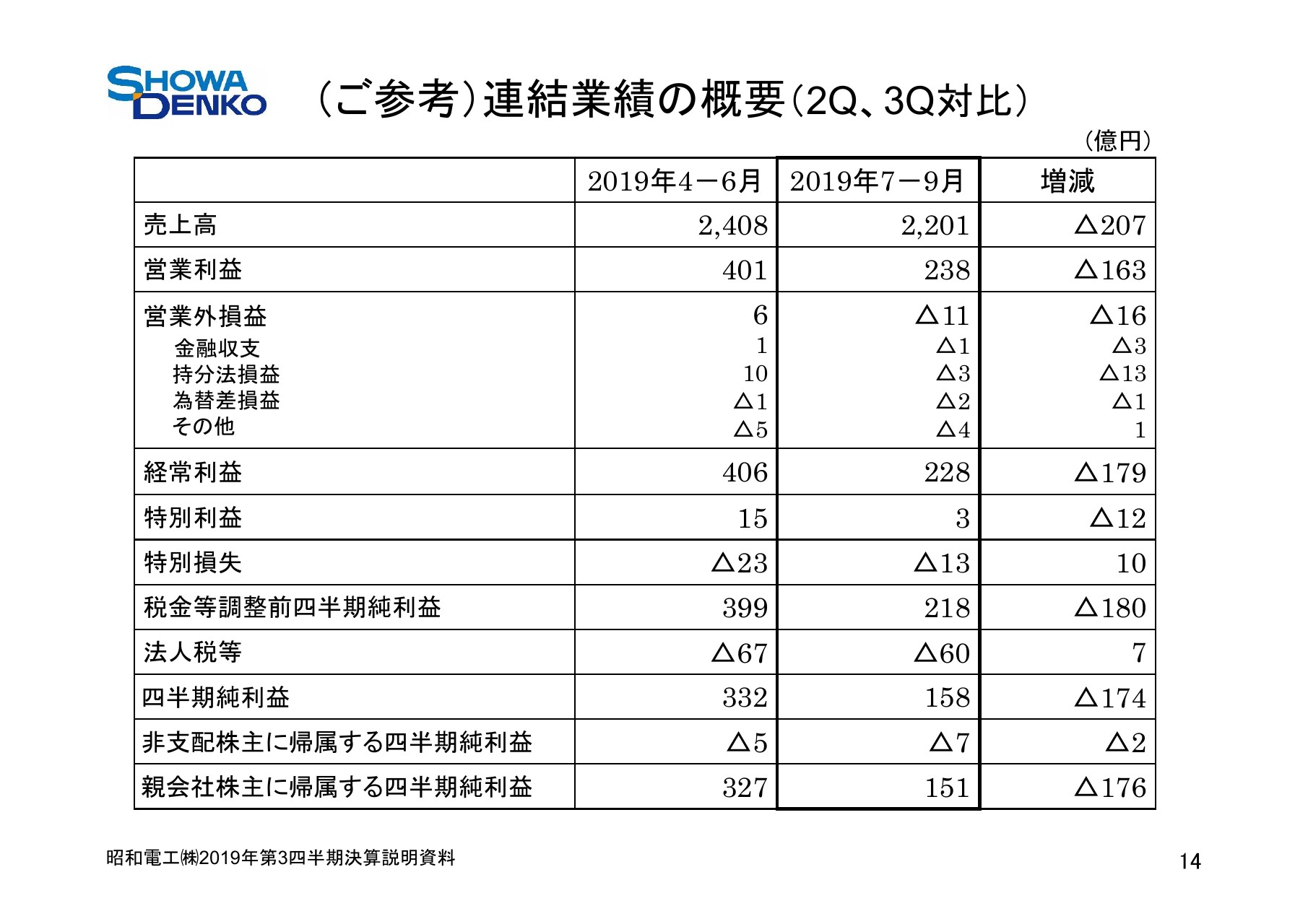

連結業績の概要(7-9月対比)

2019年7月から9月の連結業績の概要をお示ししています。詳細については9ページでご説明しますが、主に黒鉛電極事業の減産による数量減と、石油化学セグメントの市況低下により、減収となっています。

営業利益は238億円と、前年同期比で328億円、57.9パーセントの減益となりました。

経常利益は228億円と、前年同期比で339億円、59.8パーセントの減益となりました。

営業外損益については、持分法による投資利益の減少などにより、前年同期比ネットでは、11億円の費用増加となる11億円の損失となりました。

特別損益については、当7-9月期は大きな要因はありませんが、特別損益ネットで、前年同期比で1億円の改善となる9億円の損失を計上しました。

法人税等については、利益の減少に伴い、前年同期比で67億円減少の60億円を計上しました。これにより、四半期純利益は前年同期比で262億円、63.3パーセントの減益となる151億円となりました。

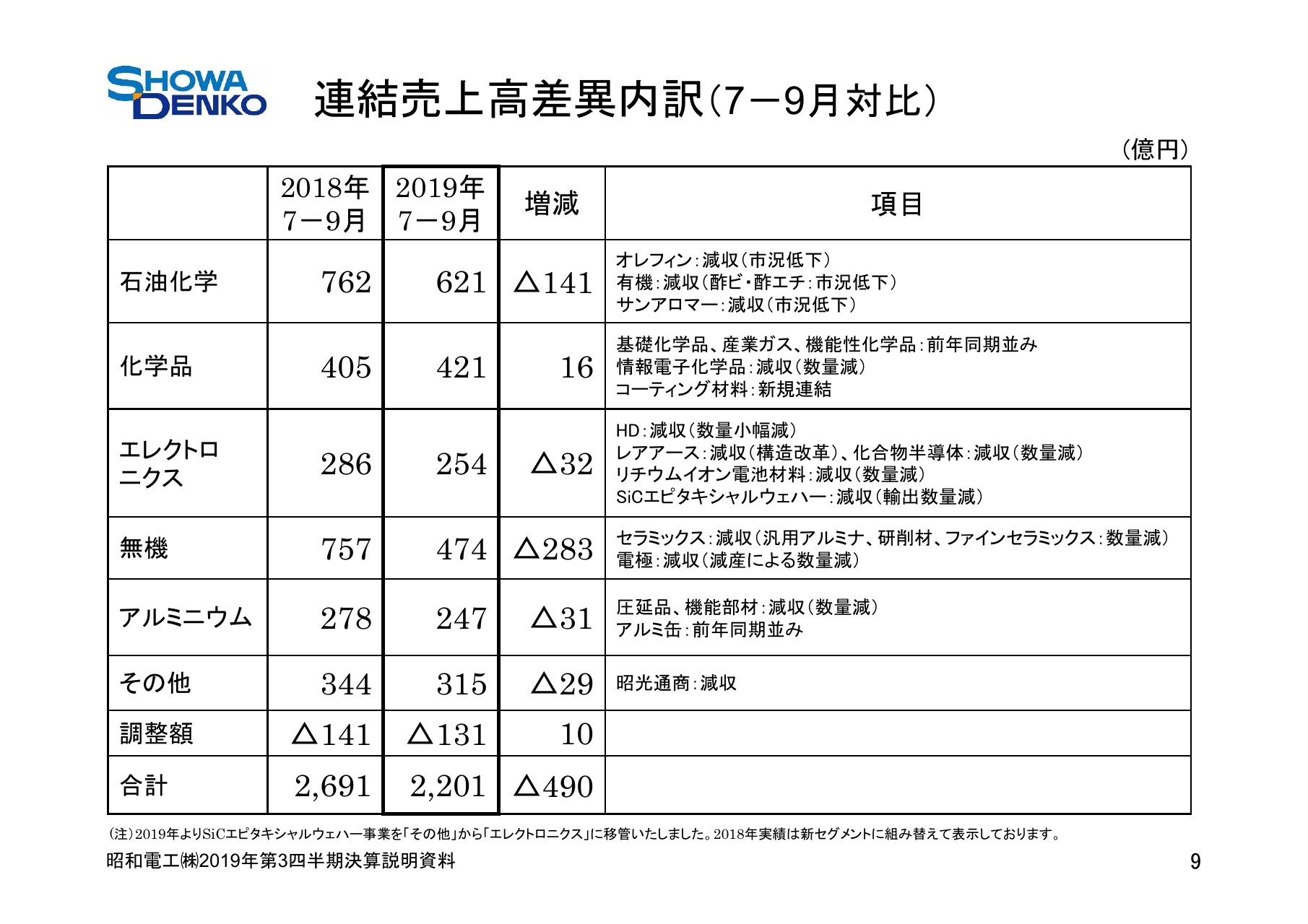

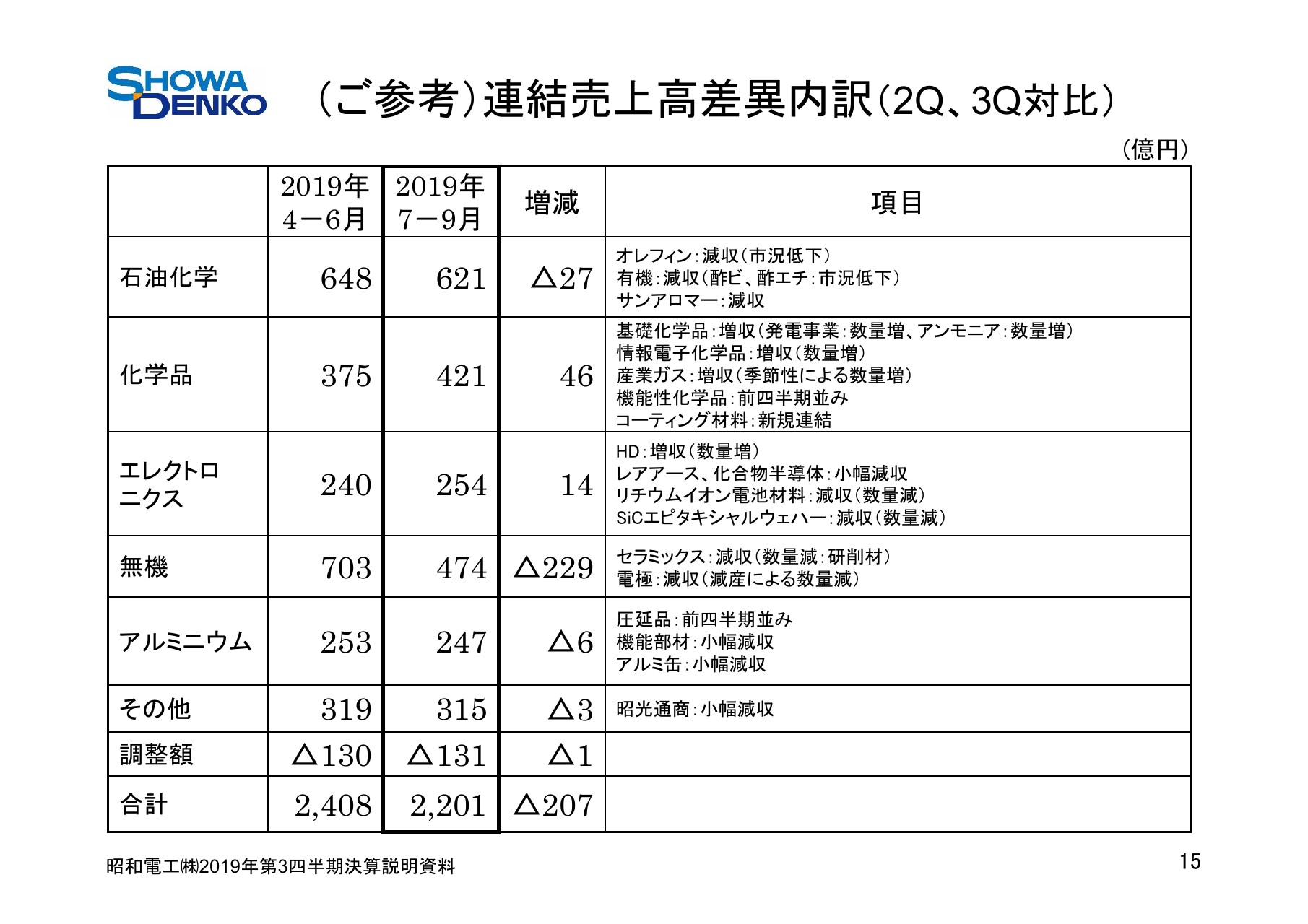

連結売上高差異内訳(7-9月対比)

連結売上高をセグメント別にお示ししています。前年同期比では、化学品セグメントは増収となりましたが、その他5セグメントは減収となりました。

石油化学セグメントの売上高は、前年同期比で141億円減収の621億円となりました。オレフィンは、当社のエチレンプラントはフル稼働が続いたものの、市況低下により減収となりました。有機化学品は、酢酸ビニル・酢酸エチルの市況低下により減収となりました。サンアロマーも市況低下により減収となりました。

化学品セグメントの売上高は、前年同期比で16億円の増収となる421億円となりました。基礎化学品事業・産業ガス事業・機能性化学品事業は前年同期並みとなりました。また、情報電子化学品事業は半導体ディスプレイ業界の生産調整を受けて数量減となり、減収となりましたが、M&Aで取得したコーティング材料事業の新規連結もあり、総じて増収となりました。

エレクトロニクスセグメントの売上高は、前年同期比で32億円減収の254億円となりました。ハードディスク事業は、第1四半期をボトムに徐々に回復しつつありますが、前年同期比では数量が小幅に減少し、減収となりました。当初、データセンター向けに第1四半期から出荷を予定した14テラバイトドライブ向けメディアの出荷開始が、第2四半期にずれ込みましたが、データセンター向けの出荷は増加しつつあります。

化合物半導体事業は、産業機械等の調整を受けた数量減により、また、レアアース磁石合金事業は構造改革により、それぞれ減収となりました。リチウムイオン電池材料事業は、中国EV向けの数量減により減収となりました。SiCエピタキシャルウェハー事業は、中国太陽光発電投資が減速しており、輸出数量減により減収となりました。

無機セグメントの売上高は、前年同期比で283億円減収となる474億円となりました。セラミックス事業は、汎用アルミナは事業構造改革により数量減となり、研削材・ファインセラミックス等も数量減により減収となりました。

黒鉛電極事業は、欧州市場を中心とする鉄鋼生産の鈍化と、前期に積み上げた顧客在庫の取り崩しによる見かけ上の需要の減少を受けた需要軟化に対応するため、減産を実施しており、減収となりました。なお、7月から12月の価格は、基準年の2017年比で5倍弱の高水準価格を維持しています。

アルミニウムセグメントの売上高は、前年同期比31億円減収の247億円となりました。アルミ圧延品では、コンデンサー用高純度箔が産業機器等の生産調整の影響を受け出荷が減少し、減収となりました。アルミ機能部材は、自動車部材や産業機器向けの数量が減少し、減収となりました。アルミ缶は前年同期並みとなりました。

その他セグメントの売上高は、昭光通商は減収となり、総じて前年同期比29億円減収の315億円となりました。

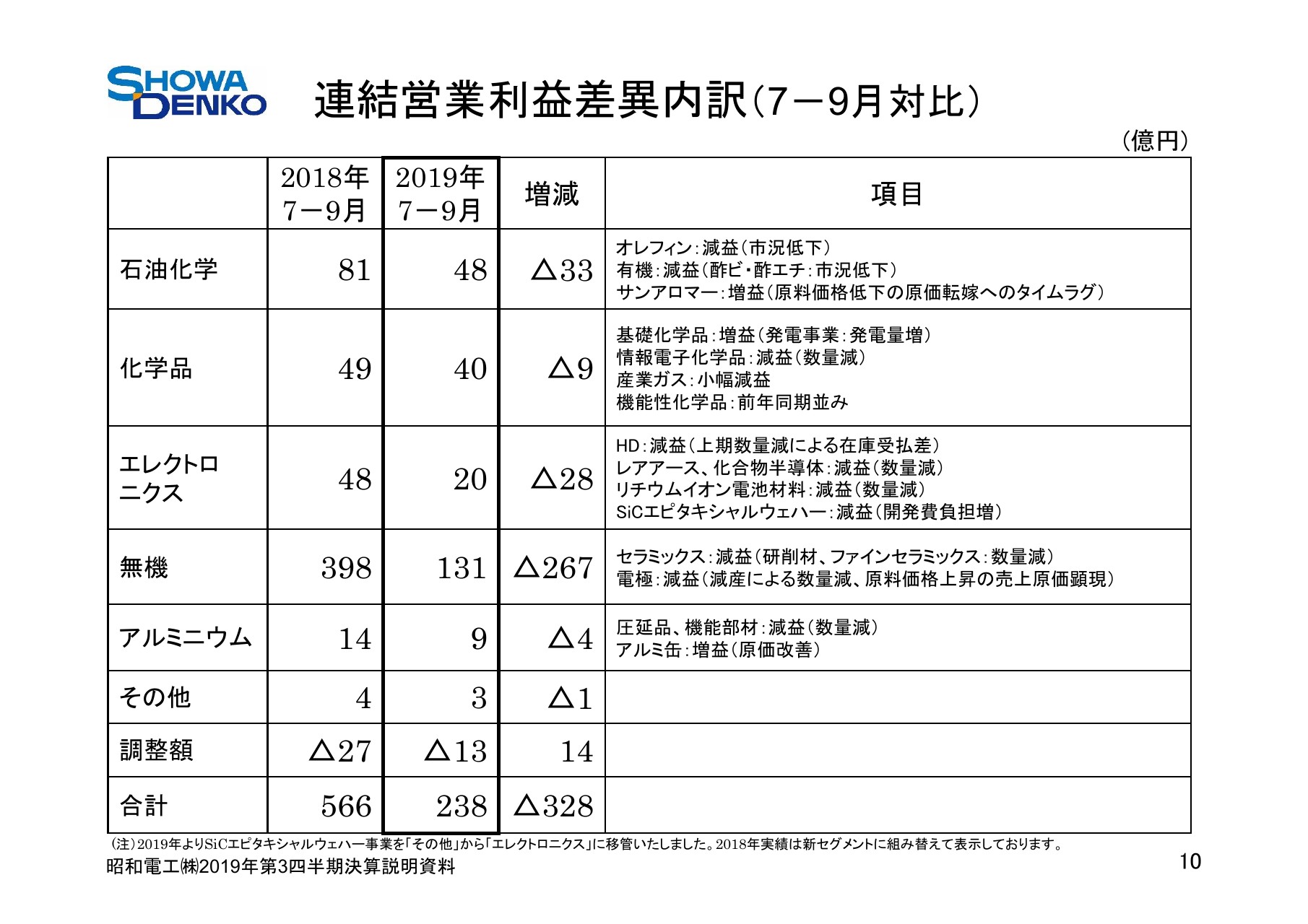

連結営業利益差異内訳(7-9月対比)

連結営業利益をセグメント別にお示ししています。前年同期比で328億円の減益となりました。

石油化学セグメントは、前年同期比で33億円減益の48億円となりました。オレフィンは中国景気の減速を受け市況が低下し、減益となりました。有機化学品は酢酸ビニル・酢酸エチルともに市況低下により減益となりました。サンアロマーはポリプロピレンの高稼働が続き、増益となりました。

化学品セグメントは、前年同期比で9億円減益の40億円となりました。基礎化学品事業は、発電事業が発電量の増加により増益となりました。情報電子化学品事業は、半導体ディスプレイ業界の生産調整を受け、電子材料用高純度ガスの出荷数量が減少し、出荷品目の構成差もあり減益となりました。産業ガス事業は、天候不良による炭酸ガスの需要減などにより小幅減益となりました。機能性化学品事業は前年同期並みとなりました。

エレクトロニクスセグメントの営業利益は、前年同期比で28億円減益の20億円となりました。ハードディスクは、出荷量はほぼ前年同期並みまで回復したものの、上期の数量減による在庫受払差の影響が出て減益となりました。

化合物半導体・レアアース磁石合金の両事業は、数量減により減益となりました。リチウムイオン電池材料は、中国向け出荷数量減により減益となりました。本年から当セグメントに移管したSiCエピタキシャルウェハー事業は、事業部昇格に伴い、本年から開発費負担が増加したことに加え、中国太陽光発電投資縮小による輸出減などで減益となりました。

無機セグメントは、前年同期比で267億円減益の131億円となりました。セラミックス事業は、汎用アルミナは構造改革により改善しましたが、研削材・ファインセラミックスが数量の減少により減益となりました。黒鉛電極事業は、減産による数量減に加え、原料ニードルコークス価格の上昇がタイムラグが当四半期の売上原価に顕現したことと、減産による固定費負担増加のため減益となりました。

アルミニウムセグメントの営業利益は、前年同期比で4億円減益となる9億円となりました。アルミ圧延品は、コンデンサー用高純度箔は産業機器等向け数量減により減益となりました。アルミ機能部材は、自動車部材・産業機器向けに出荷数量が減少し、減益となりました。アルミ缶は原価改善により増益となりました。

その他セグメントの営業利益は、昭光通商は減益となり、総じて前年同期比で1億円減益の3億円となりました。

連結貸借対照表

(2019年)9月末の総資産は、前期末に比べ、たな卸資産は黒鉛電極原材料の価格上昇により無機を中心に増加しましたが、営業債権は石油化学がナフサ価格の低下を背景に減少し、58億円減少の1兆692億円となりました。

負債合計は、有利子負債は前期末に比べ166億円増加しましたが、石油化学原料市況の低下など営業債務の減少により、前期末比で588億円減少の5,509億円となりました。

純資産の部は、主に四半期純利益の計上により、前期末比で530億円増加の5,183億円となりました。

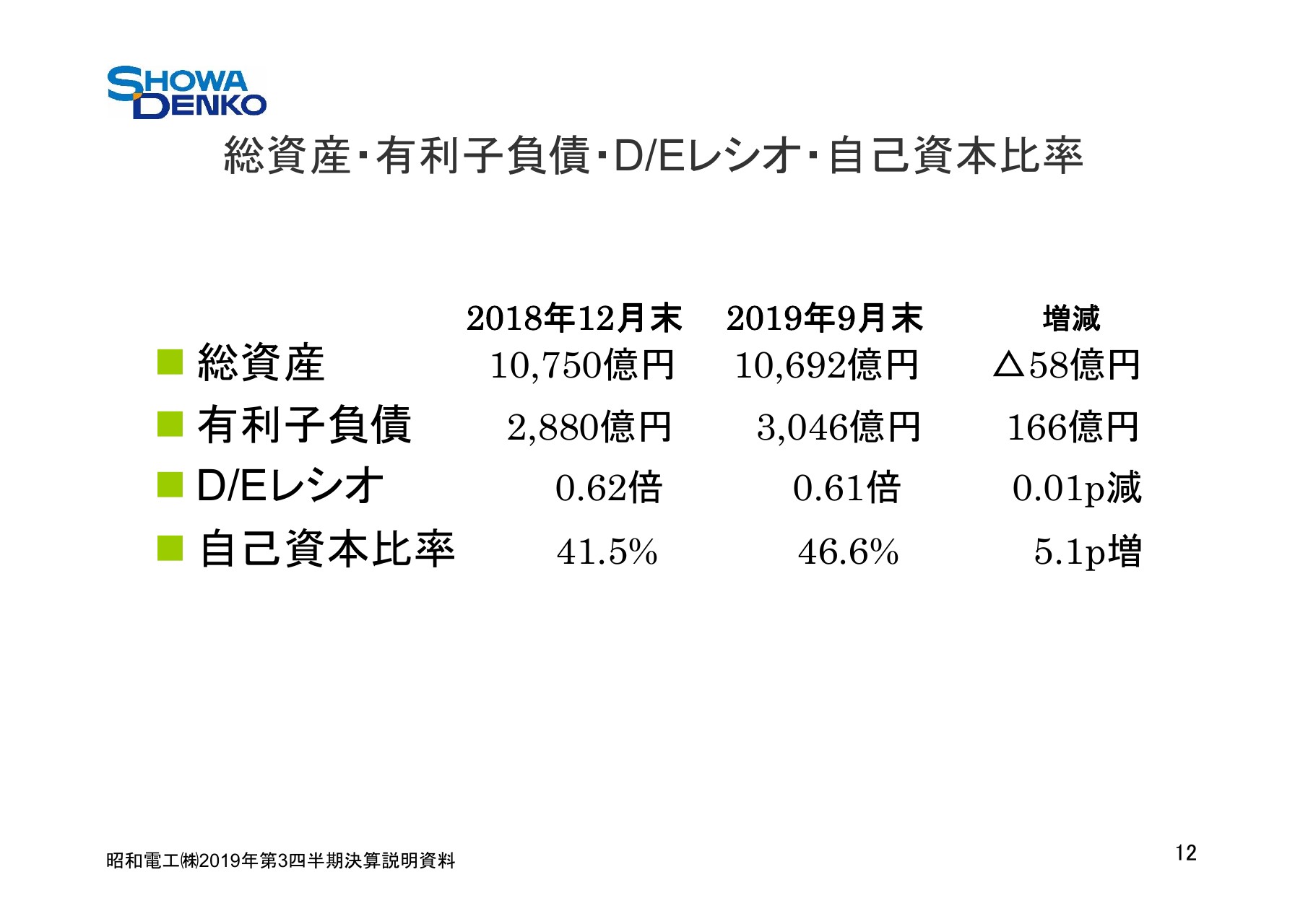

総資産・有利子負債・D/Eレシオ・自己資本比率

有利子負債は、前期末比で166億円増加の3,046億円となりました。グロスのD/Eレシオは、ほぼ前期末並みの0.61倍となりました。また、自己資本比率は5.1ポイント改善し、46.6パーセントとなりました。

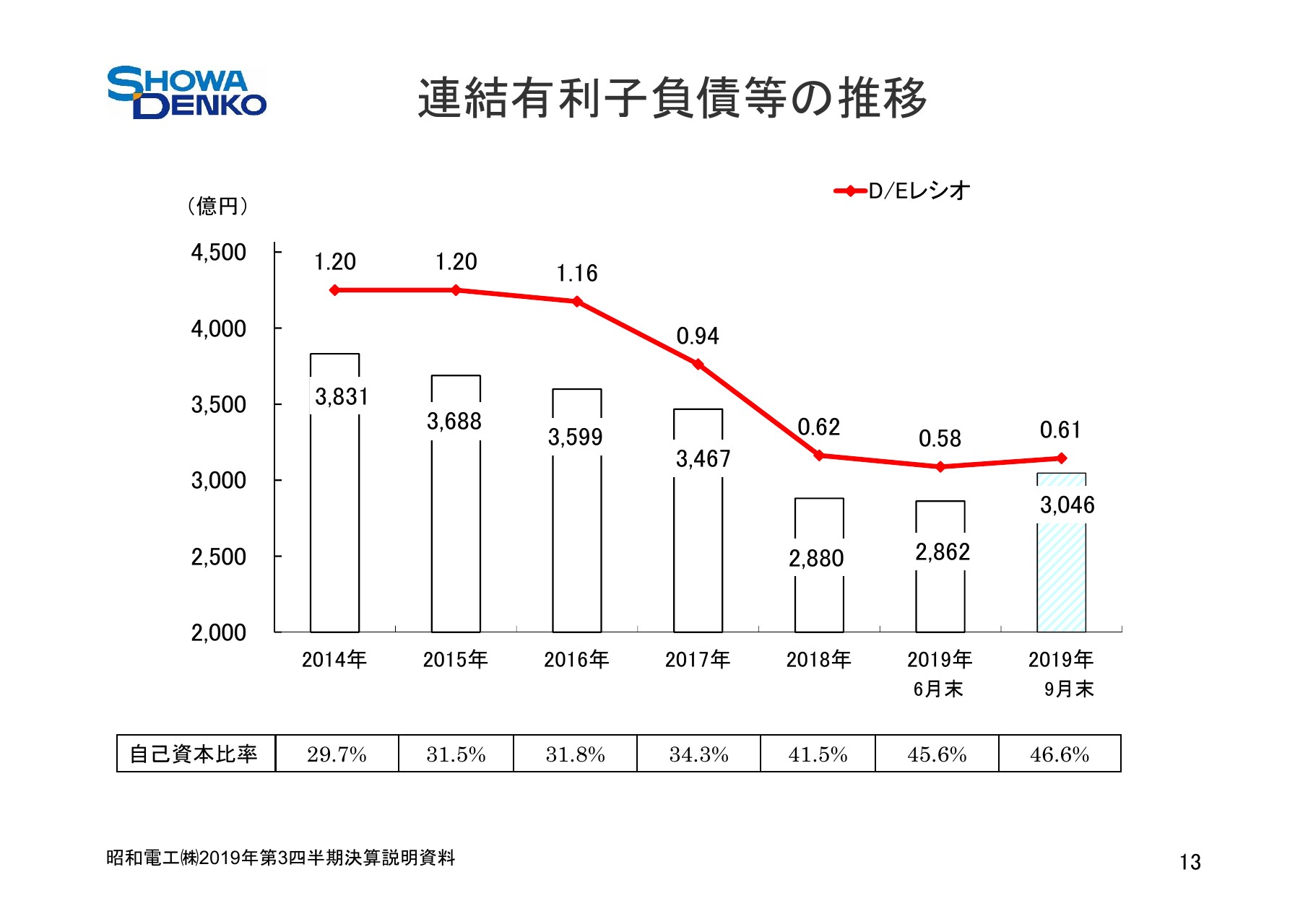

連結有利子負債等の推移

連結有利子負債とD/Eレシオの推移をグラフでお示ししています。着実に財務体質の改善が進んでいます。

(ご参考)連結業績の概要(2Q、3Q対比)

14ページから16ページにかけては、ご参考として第2四半期と第3四半期を対比した資料を載せています。

(ご参考)連結売上高差異内訳(2Q、3Q対比)

詳細のご説明は省略しますが、第3四半期の売上高は第2四半期に比べ、化学品とエレクトロニクスの2セグメントを除く4セグメントで減収となりました。

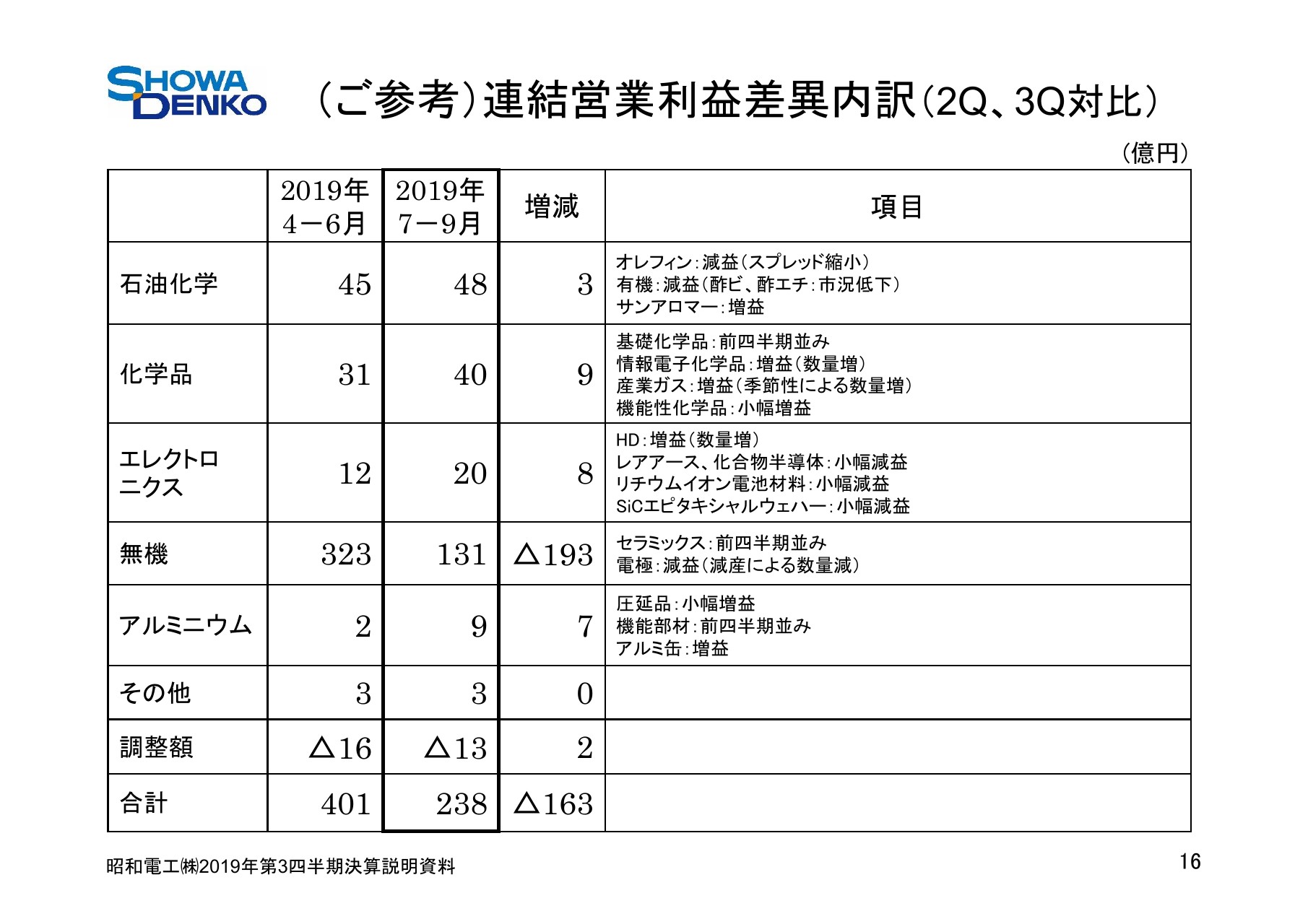

(ご参考)連結営業利益差異内訳(2Q、3Q対比)

営業利益につきましては、黒鉛電極事業において減産を実施している無機セグメントは減益となりましたが、化学品・エレクトロニクスなどのセグメントは増益となりました。

ハードディスクのデータセンター向けにニアライン用メディアの数量増に加え、半導体業界もメモリーの生産に上昇傾向が見られます。一方、自動車関連業界は厳しい生産調整が続いています。

ご説明の最後に、(2019年)8月7日に修正した連結業績予想に対してコメントいたします。黒鉛電極事業は、8月予想時と比べ、欧州を中心に鉄鋼生産に低調さが見られ、欧州拠点で減産販売を拡大して操業中です。

その他のセグメントでは、ハードディスクのデータセンター向け出荷の増加傾向が明確となり、電子材料用高純度ガス等に影響を与える半導体生産もようやく上昇傾向に入りました。一方、欧州・中国をはじめとする自動車関連部材の生産調整は依然厳しい状況です。

以上のように、8月7日の連結業績予想に対しては、ややスローペースの進捗になっていますが、黒鉛電極事業以外の分野では、第1四半期を底に緩やかな回復基調にあるセグメントが多く、さらに好転する材料も見られることから、引き続き最大限の努力を図ってまいります。

以上で、私からのご説明は終了いたします。ご清聴、ありがとうございました。