国内の半導体製造装置各社の多くが2019年度上期(4~9月)決算の発表を終えた。主力分野や製品の違いによって強弱はあるものの、全体的には回復基調が見てとれる決算内容となった。足元ではロジック/ファンドリーなどの非メモリー投資が製造装置市場を支える構図が続くが、NAND投資再開の動きも一部で具体化してきており、20年のメモリー投資回復に期待を寄せる声が多く聞かれた。

ロジック/ファンドリー投資拡大で市場縮小マイルドに

2019年のWFE(Wafer Fab Equipment=半導体前工程装置)市場は当初、前年比で2割を超えるマイナス成長が危惧されていたが、年央から主要顧客の投資計画が具体化してきたことで、2桁台前半のマイナス幅にとどまるとの見方が強まっている。

年初と比べて大きく変化したのが半導体受託製造(ファンドリー)最大手の台湾TSMCの設備投資拡大だ。同社は従来、19年の設備投資金額を100億~110億ドルと設定していたが、直近の7~9月期決算発表で、これを増額修正。最大150億ドルになるとのガイダンスを発表し、サプライズとなった。最先端の5nmプロセスで、主要顧客のアップルが20年のiPhone新機種のアプリケーションプロセッサーで同プロセスを採用することを決定。これが7月末から始まった装置メーカーに対する大型発注につながった。

インテルも18年に続き、高水準投資を続ける1社だ。CPUの供給不足を解消すべく、14/10nm世代の生産能力増強を推進。19年設備投資は過去最高の160億ドルとなる見通し。19年に生産能力を25%増強したが、足元でのタイト感は完全に解消されておらず、20年も引き続き積極投資を行っていくとみられる。

こうした投資環境の変化を受けて、主要各社は期初予想を上方修正することが多く、19年の市場縮小も当初に比べてマイルドになっている印象だ。

期初想定を一部上方修正

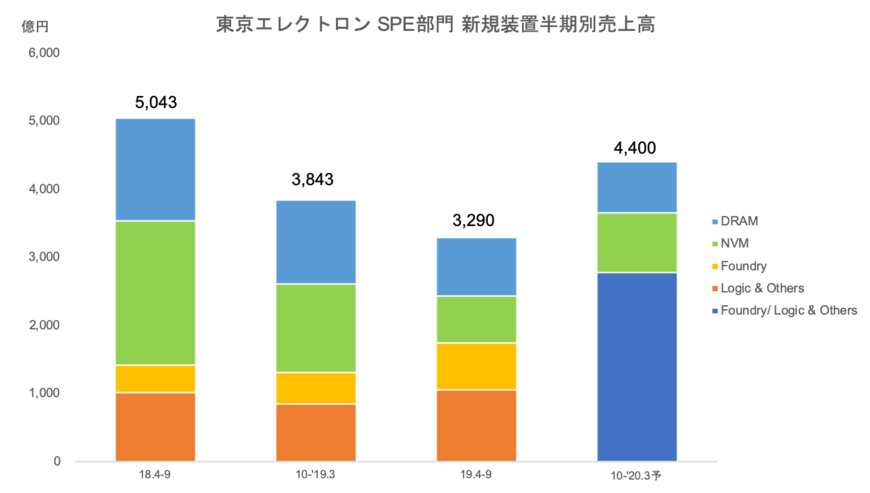

国内最大手の東京エレクトロンの半導体製造装置(SPE)部門の19年度(20年3月期)売上高見通しは、前年度比11%減の1兆350億円と減収ながら、従来予想(1兆300億円)から若干ではあるが上方修正が行われた。

半導体製造装置(SPE)部門の19年度下期(19年10月~20年3月)売上高(新規装置ベース)は、上期比34%増の4400億円を見込む。ロジック/ファンドリーなどの非メモリー分野の投資が旺盛で、下期売上高の63%を占める見通し。

洗浄装置大手のSCREENホールディングスの19年度SPE売上高見通しも、従来の2190億円から2290億円に増額修正された。ファンドリーやCMOSイメージセンサー(CIS)関連の投資拡大を受けてのもの。ロジック/ファンドリー分野でのエクスポージャーが高い同社にとって、足元の投資環境は追い風となっており、第2四半期(7~9月)業績のうち、主力のSPEの受注高は前四半期比4%増の625億円となった。下期以降もファンドリー/ロジック、CIS投資が牽引し、600億円前後の高水準受注が続くとしている。

エッチング装置や評価装置を展開する日立ハイテクノロジーズは、半導体製造装置を中心に構成されるナノテクノロジー・ソリューション部門の19年度売上高を、従来の2055億円から2129億円に引き上げた。MPU関連の高水準投資が貢献しており、なかでもエッチング装置で構成されるプロセス装置は、前年度比32%増の908億円と大幅な伸長が見込まれている。直近の7~9月期受注高も494億円と高い水準をキープしており、国内主要企業のなかでも異例の成長を見せている。同社の場合は、インテルをはじめとする顧客ミックスが19年は大きくプラス方向に作用したとみられている。

5G効果でアドバンテストは好調

後工程装置分野では、5G導入に伴って半導体テストの高度化・複雑化が進んでおり、アドバンテストがこれを享受する。同社は19年度通期業績の上方修正を上期業績発表にあわせて行っており、売上高を2470億円(従来予想2300億円)、営業利益を450億円(同300億円)にそれぞれ引き上げた。なかでもSoCテスターの見通しを、従来予想の1300億円から1420億円に大幅に引き上げている。

組立分野もテストほどの強さはないものの、底を脱して徐々に回復トレンドが出始めている。ダイサーやグラインダーを手がけるディスコの19年度第3四半期(10~12月)出荷高見通しは、前四半期比7%増の349億円を計画する。

全体的な景況感は依然回復途上であるものの、一部アプリケーションや顧客からの引き合いが回復しているという。同社では、中華圏スマートフォン顧客が5Gモデルの開発を活発化させていることや、メモリー後工程の稼働が改善していることが引き合い増加の要因とみている。メモリー向けでは、中国新興メモリー企業の量産立ち上げに伴う中国OSATの投資意欲も強まっているという。

気になるメモリー投資の動向

20年に向けては、やはりメモリー投資の回復が装置市場全体の動向を大きく左右する。サムスン電子など一部企業がNAND投資を再開しており、今後これに競合他社が追従するかどうかが焦点となっている。

東京エレクトロンの河合利樹CEOも「顧客からのInquiry(問い合わせ)は活発になりつつある」として、NAND投資からまず回復し、その後DRAM投資も立ち上がってくるとした。日立ハイテクも7~9月期受注実績において評価装置が回復したが、ファンドリーに加えてメモリー投資の回復が貢献したことを明かしている。また、SCREENも第4四半期(20年1~3月)に中国新興メモリー企業からの受注案件を見込むなど、徐々にではあるが、具体的な案件が出始めている。

電子デバイス産業新聞 副編集長 稲葉 雅巳