2019年8月23日に行われた、ジャパン・ホテル・リート投資法人2019年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:ジャパン・ホテル・リート・アドバイザーズ株式会社 代表取締役社長 古川尚志 氏

1.2019年12月期 中間期ハイライト①

古川尚志氏:おはようございます。ジャパン・ホテル・リート・アドバイザーズの古川でございます。

本日はご多忙のなかお集まりいただきまして、誠にありがとうございます。これよりジャパン・ホテル・リート投資法人の2019年12月期の中間決算の内容と合わせて、通期の収益予想についてご説明いたします。

はじめに、弊社のマネジメントメンバーをご紹介いたします。本日出席しているのは、取締役運用本部長の石戸、運用本部公募リート部長の深沢、取締役管理本部長兼財務部長の板橋、管理本部企画部長の花村の4名でございます。

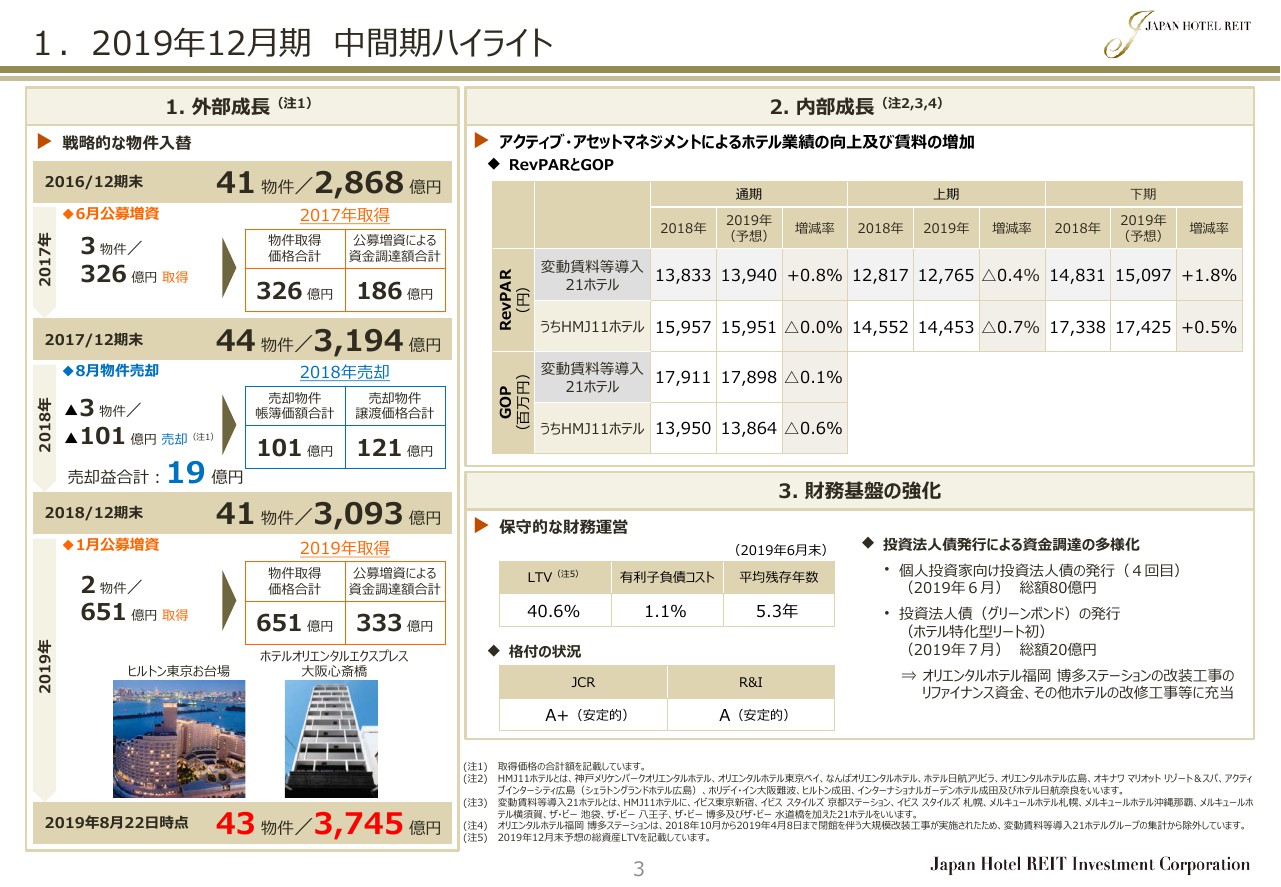

それでは説明に入ります。こちらのスライドは中間決算のハイライトを整理しております。

外部成長としては、本年1月に公募増資を行い、ヒルトン東京お台場と、ホテルオリエンタルエクスプレス大阪心斎橋の2物件を取得いたしました。取得価格は合計で651億円でございます。この取得により、JHRのポートフォリオはホテル数が43、資産規模は取得価格にして3,745億円となりました。

内部成長については、スライドの右側上段をご覧ください。

変動賃料等を導入した21ホテルとHMJ11ホテルについては、RevPARとGOPの前年比較をしております。本年上期のRevPAR実績をご覧いただきますと、昨年の自然災害から回復が緩慢であったため、変動賃料等導入の21ホテルでマイナス0.4パーセント、HMJ11ホテルではマイナス0.7パーセントとなり、前年上期を下回る結果となりました。

本年下期の21ホテルのRevPARは、前年下期の実績からプラス1.8パーセントを予想しております。結果として通期のRevPAR成長は、21ホテル全体で前年比でプラス0.8パーセントの見込みでございます。

以上より、変動賃料の原資となるGOPは、21ホテル全体で前年比でマイナス0.1パーセントと、前年のGOP実績とほぼ同額となる予想でございます。内部成長の予想の前提となるホテル業績の見込みについては、後ほど内部成長のセクションでご説明いたします。

3点目の財務戦略については、これまでどおり保守的な財務方針に基づき、負債コストを考慮しつつ、借入期間の長期化と金利の固定化を図っております。

本年6月に4回目となる個人投資家向け投資法人債を発行し、7月にはホテル特化型リートでは初めてとなるグリーンボンドを発行するなど、借入期間の長期化と資金調達の多様化を図っております。

現在の格付けはJCRがシングルAプラス、R&IがシングルAでございます。

1.2019年12月期 中間期ハイライト②

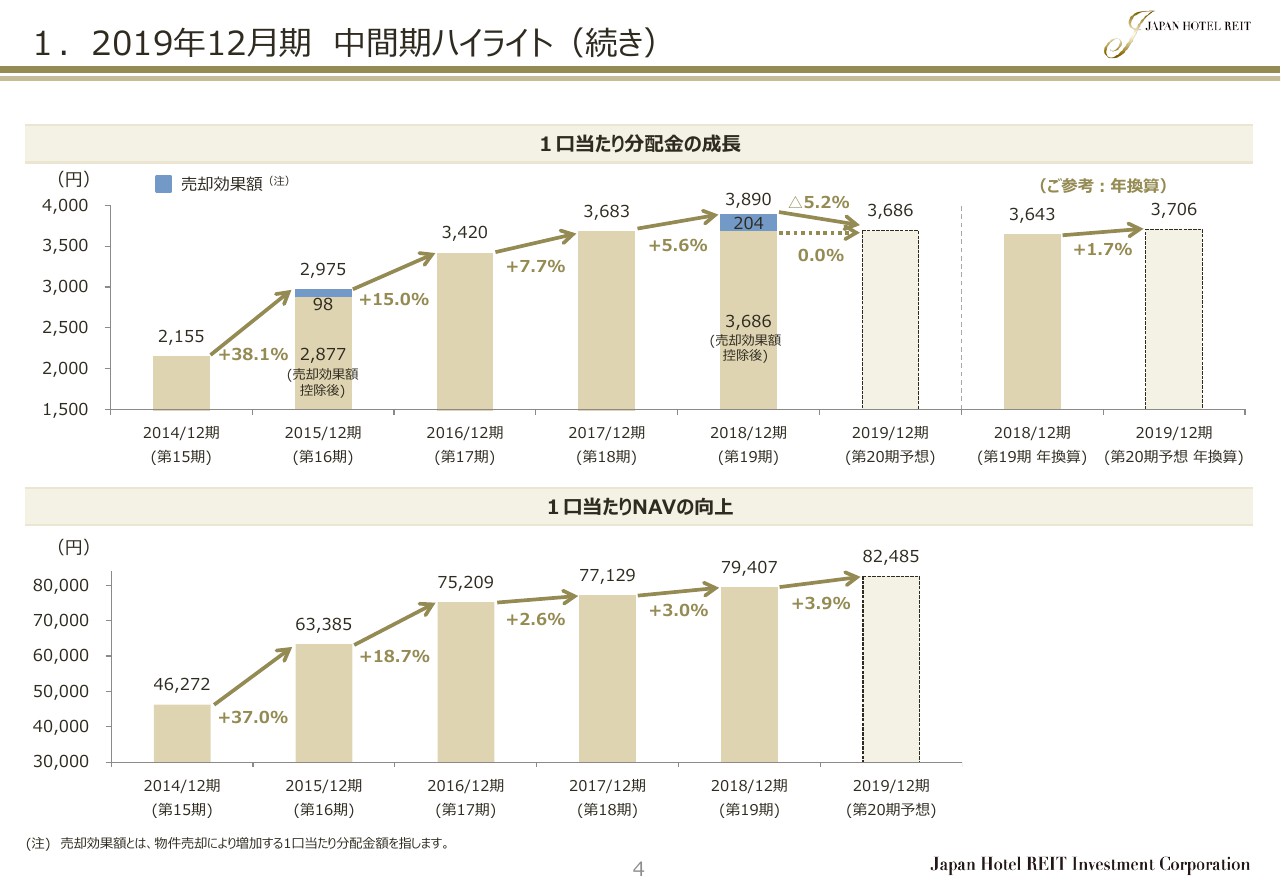

スライドの上段は、1口当たり分配金の推移でございます。2019年の予想分配金は、1口当たり3,686円で、期初予想から変更はございません。この金額は、物件売却に伴う配当後の効果額を控除した、昨年度の分配金と同額でございます。

2019年の年換算ベースの予想分配金は、1口当たり3,706円となります。昨年の年換算べースの実績である3,643円からは、プラス1.7パーセントとなります。

スライドの下段は、ネット・アセット・バリュー(NAV)の推移でございます。2019年12月期末の1口当たりのNAVは8万4,285円と、前年末からプラス3.9パーセントになる予想でございます。

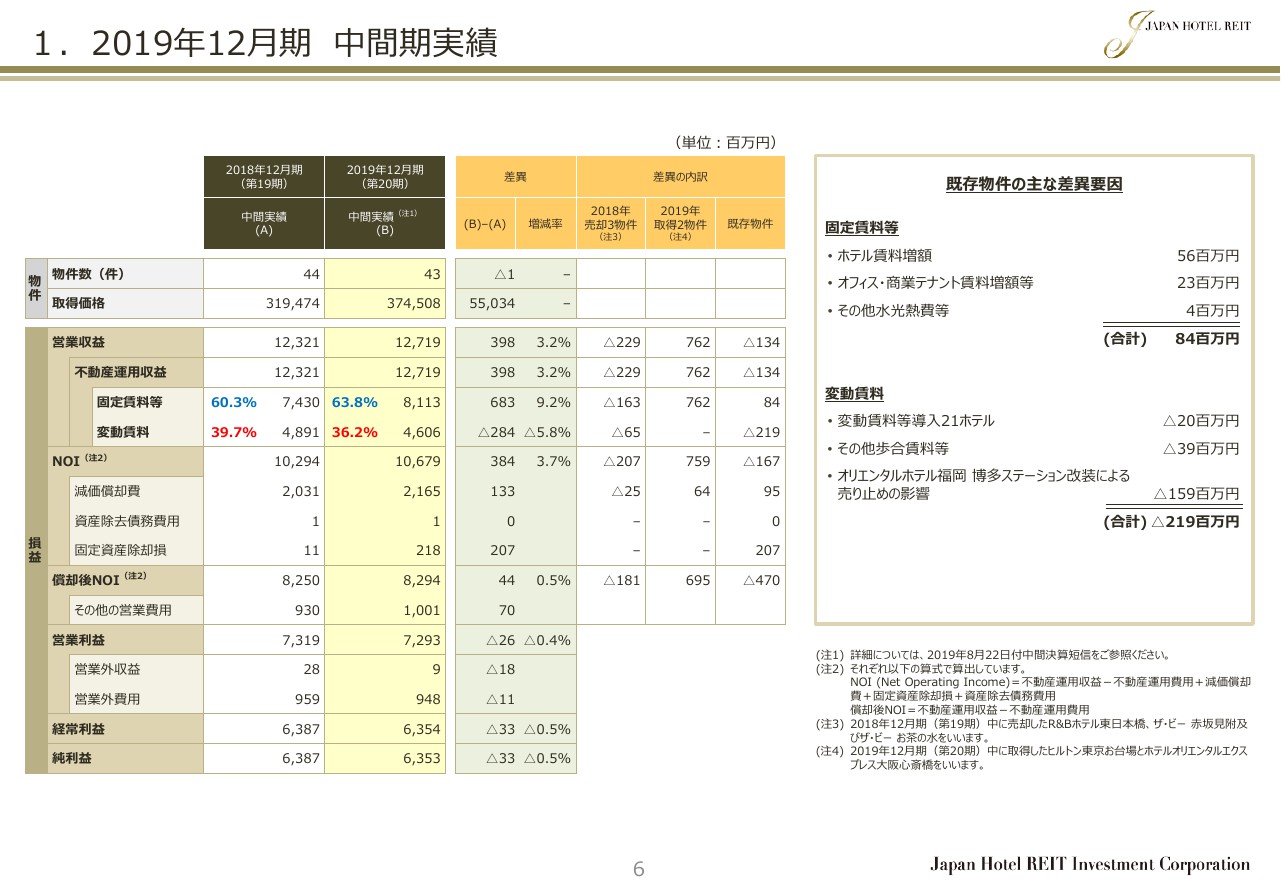

1.2019年12月期 中間期実績

決算の説明に移ります。こちらのスライドは、本中間期の実績を昨年と比較したものです。昨年に売却した38物件と本年に取得した2物件を除き、通年比較ができる38物件を対象に差異要因をご説明いたします。

本中間期の固定賃料は、ホテル・オフィス・商業テナントの賃料増額改定等により、昨年から合計8,400万円の増加となりました。一方、変動賃料は、21ホテルの変動賃料とその他歩合賃料等を合わせて5,900万円減少したほか、「オリエンタルホテル福岡 博多ステーション」が改装に伴う3ヶ月間の売り止めにより、1億5,900万円減少しております。

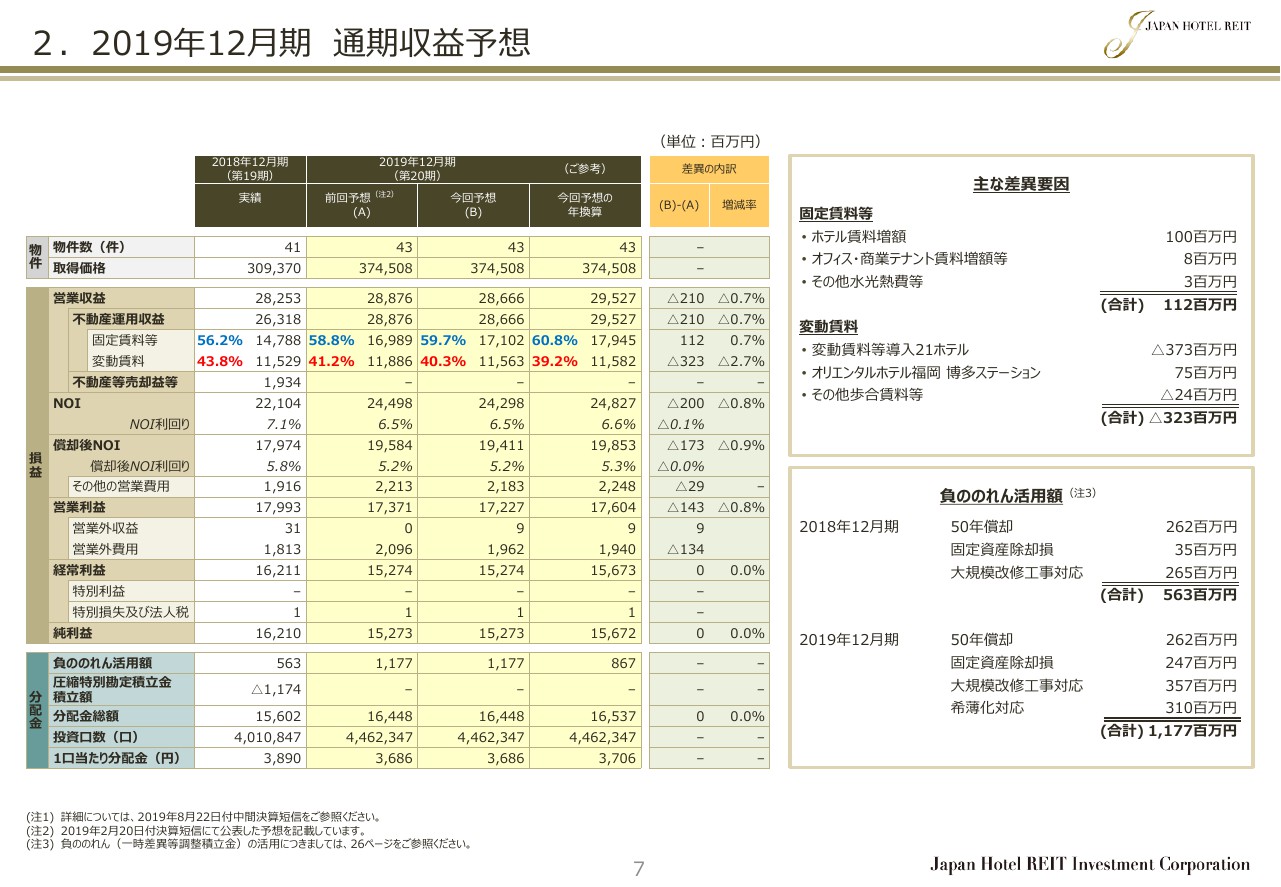

2.2019年12月期 通期収益予想

スライドの左から順に昨年の実績、本年1月に公表いたしました前回の本年度収益の予想、今回の収益予想とその年換算となっております。その右側が前回収益予想との差異になります。

右側のコラムに内訳がありますが、前回予想との主な差異要因をご説明します。本年は、固定賃料等が賃料増額改定により、前回予想から1億1,200万円増加する見込みでございます。

一方、変動賃料は、前回予想から3億2,300万円下方修正いたしました。結果として、トップラインの賃料収入は、前回予想から2億1,000万円の減少となります。

変動賃料については、東京およびベイエリア・成田・広島・神戸のホテルが好調で、これらの変動賃料を前回予想から上方修正する一方、大阪・京都・奈良・沖縄については、前回予想から下方修正を行っております。結果として21ホテル合計で、変動賃料が前回予想より3億7,300万円減少する見込みでございます。

21ホテル以外でプラス要因となるのは「オリエンタルホテル福岡 博多ステーション」でございます。本ホテルは今年4月にリブランドオープンして以来、当初計画を大きく上回る成果を上げており、今回は変動賃料を7,500万円上方修正いたしました。

また、費用に関しては、物件取得のための新規借入れに関わるコストが前回予想を下回ったため、1億3,400万円の営業外費用の減少を見込みました。

これらの結果から、本年度の1口当たり分配金は、前回予想と同額の3,686円を見込んでおります。以上が前回予想との比較でございます。

こちらの資料には含まれておりませんが、昨年実績との比較をいたしますと、通年比較ができる38ホテルの、本年度の合計の予想賃料は、昨年実績から2億3,000万円ほど増加する見込みでございます。

ポートフォリオ全体としての内部成長は、今年はおおむねフラットと予測しております。

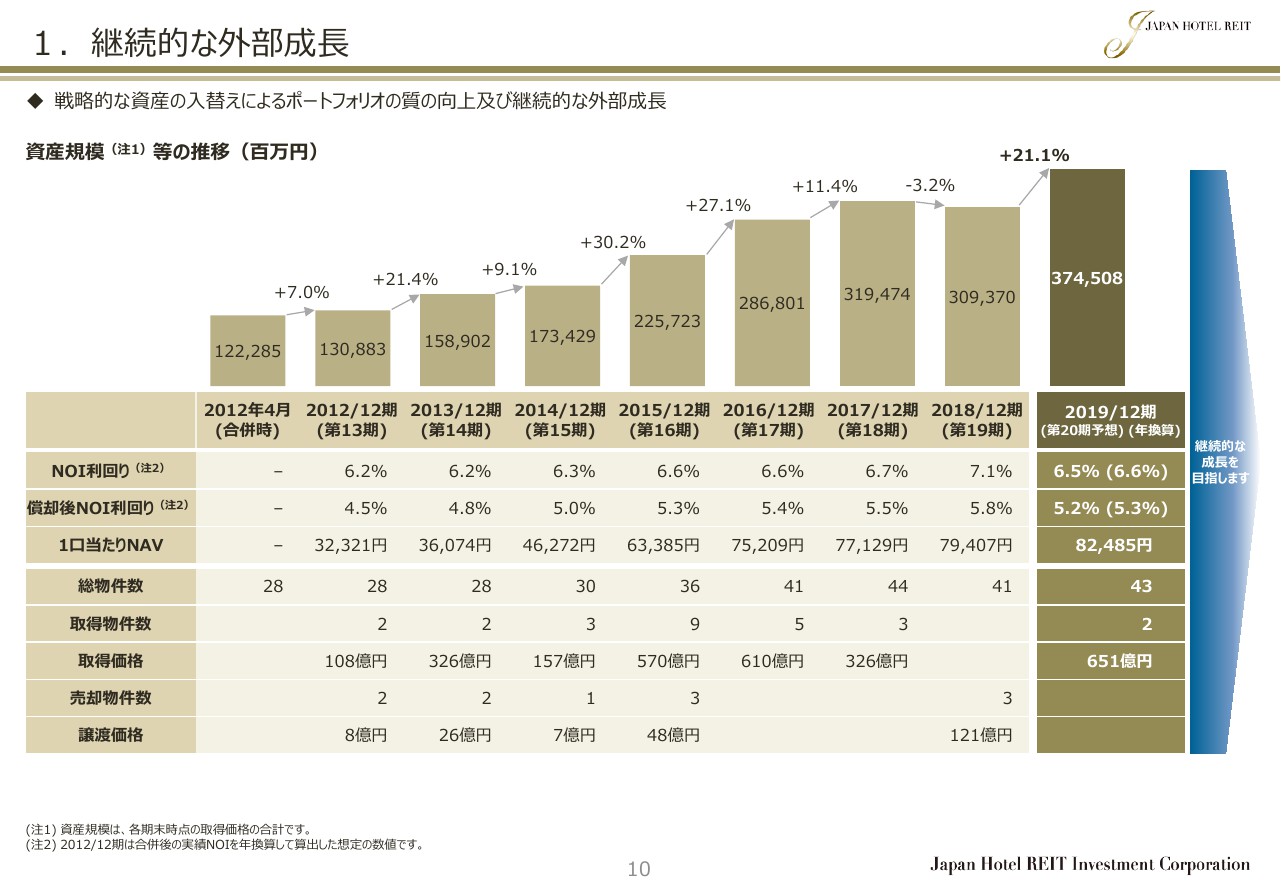

1.継続的な外部成長

外部成長についてでございます。

私どもは成長戦略の一環として、資産の入替によるポートフォリオの質の向上を目指しております。昨年は8月に東京のリミテッドサービススホテルを3物件売却し、今年は2月にホテルオリエンタルエクスプレス大阪心斎橋を、4月にはヒルトン東京お台場を取得いたしました。

ヒルトン東京お台場は、JHRのトロフィーアセットの1つとなる希少な大型優良物件でございます。一連の物件取得と売却により、ポートフォリオのクオリティは一段と向上したと考えております。資産規模は現在約3,750億円ですが、2014年12月末からは2倍以上、2012年の合併時からは3倍以上に拡大しております。

今後もポートフォリオの質の向上を伴う外部成長を目指してまいります。

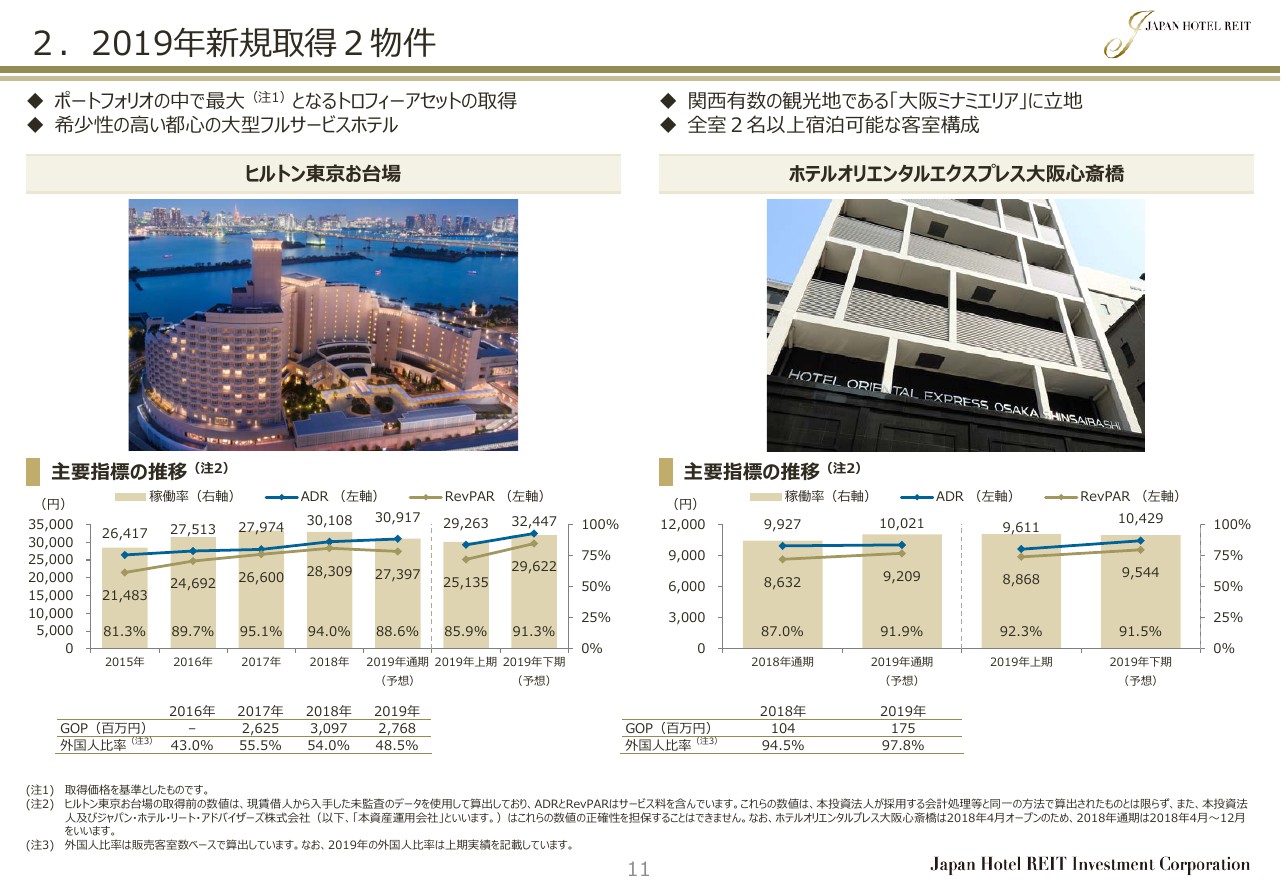

2.2019年新規取得2物件

今年取得した2物件の実績についてご説明いたします。ヒルトン東京お台場については、スライドの下段の左側、主要指標の推移をご覧ください。

ヒルトンにリブランドされた2015年以降、RevPARが大きく上昇しております。東京ではこの数年、新規供給の影響で宿泊特化型ホテルのRevPAR成長が鈍化しておりますが、本ホテルは高い成長率を達成しております。

2019年上期のRevPAR実績は、2万5,135円でございました。下期は2万9,622円と予想しております。

当ホテルはヒルトンにより運営されておりましたが、今回の取得に際してヒルトンとのマネジメント契約をフランチャイズ契約に変更し、ホテルの運営をヒルトンから私どものグループ会社のHMJに変更いたしました。

本年上期のRevPARは、稼働率の影響を受けて低めの数字となりましたが、これは運営体制の変更に伴う引継ぎの影響等、一過性の要因によるものでございます。下期にはこの影響は消えますので、当初の予定どおりの実績を達成できると考えております。

本ホテルの収益向上ポテンシャルは高く、アクティブ・アセットマネジメントにより、アップサイドを追及してまいります。具体的には、1室あたりの収容人数を増やす客室改装や客室数そのものの増加、レイアウト変更などが有効な手段の1つであると考えております。

本ホテルは、東京オリンピック・パラリンピックのメディアセンターや競技会場に近く、開催期間中の収益増加が予想されます。加えてメディアへの露出度が高まると予想されますので、知名度の向上による中長期的な業績押し上げ効果を期待しております。

ホテルオリエンタルエクスプレス大阪心斎橋は、昨年4月にオープンしたスタイリッシュなホテルでございます。全室で2名以上が宿泊できる客室構成となっており、スペックや立地条件などにおいて、競争力の高いホテルでございます。

本ホテルの下期のRevPARは9,544円と予想しており、当初計画における初年度のRevPARの9,450円を上回る見込みでございます。

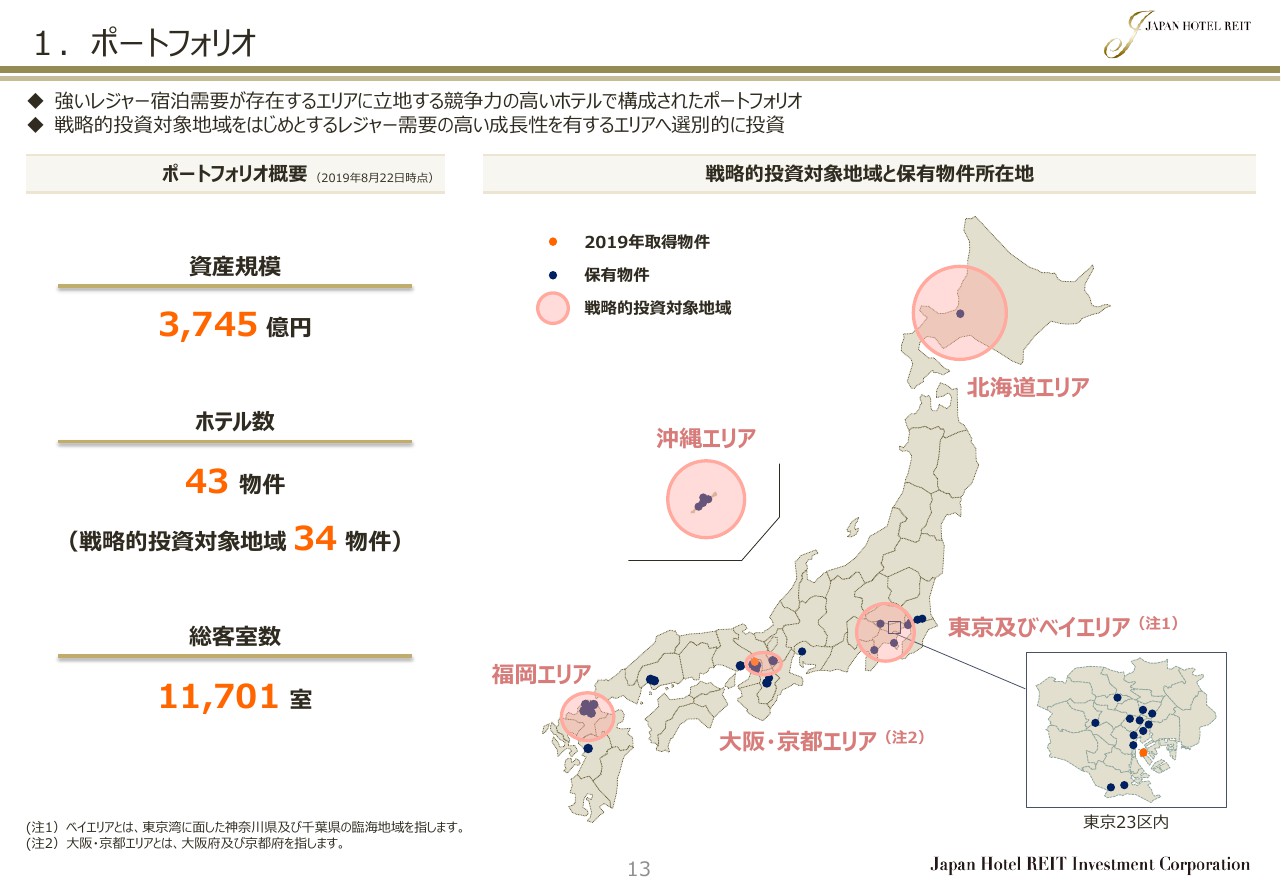

1.ポートフォリオ

それではポートフォリオ全体の現況についてご説明します。こちらのスライドは、全保有物件の43物件を対象としたデータでございます。

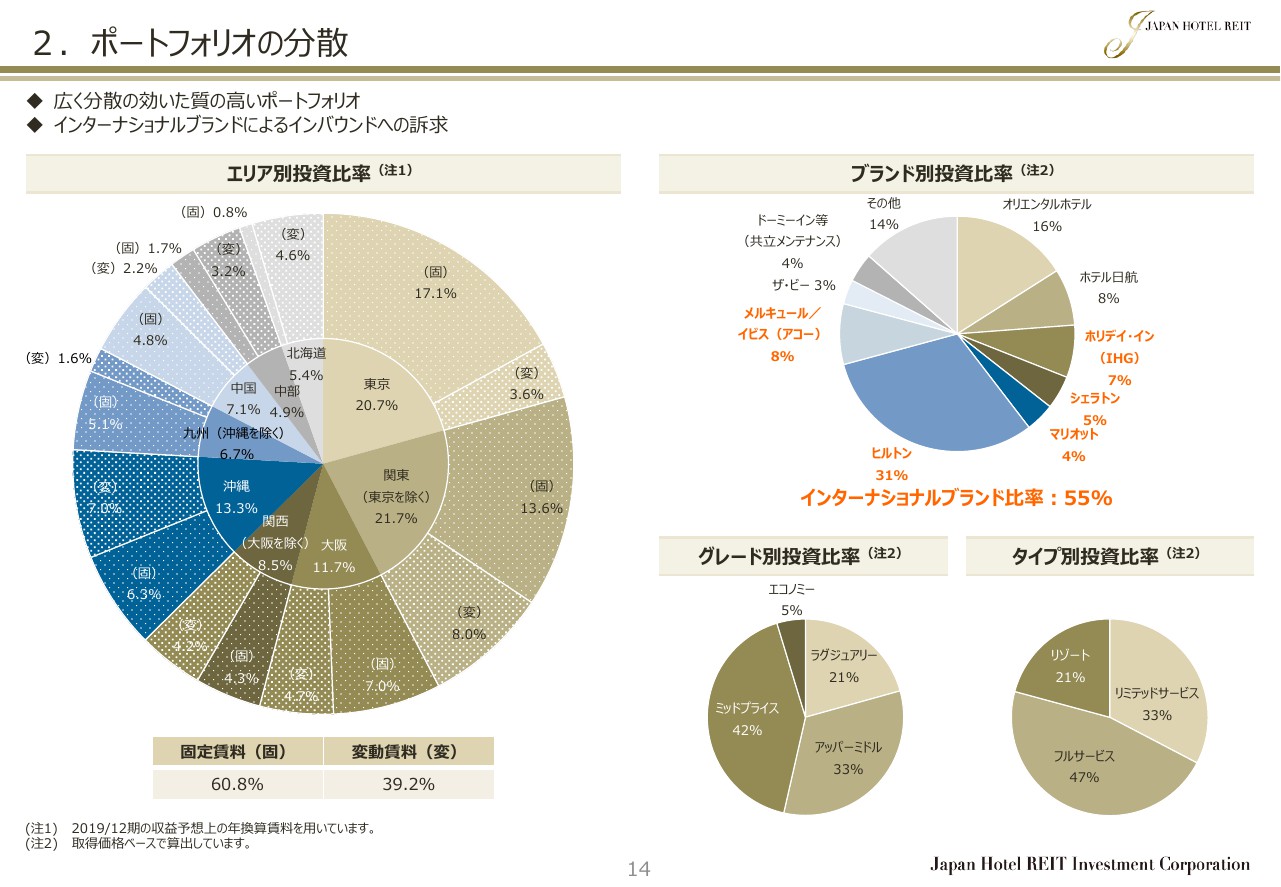

2.ポートフォリオの分散

スライドの左のチャートが、賃料ベースの地域分散です。ホテル市況は地域によりまだら模様になりがちですので、効果的な地域分散によるリスク分散が図られます。

(スライドの)右下のホテルグレードによる分散をご覧ください。ラグジュアリーとアッパーミドルを合わせた比率は54パーセントです。「オリエンタルホテル福岡 博多ステーション」が、アッパーミドルクラスにグレードアップしたため、2パーセント上昇いたしました。昨年に東京の3物件を売却する前は、この比率は41パーセントでございましたので、この1年間で13パーセント上昇しております。

また、新規供給や民泊の影響を受けやすいエコノミークラスについては、従来から慎重な見方をしており、現状は5パーセントと低い比率になっております。

その右のホテルタイプの分散のチャートをご覧ください。リミテッドサービスの比率は、物件の入替によって一昨年の41パーセントから33パーセントに下がりました。この数年間で、ポートフォリオの質が着実に向上していると考えております。

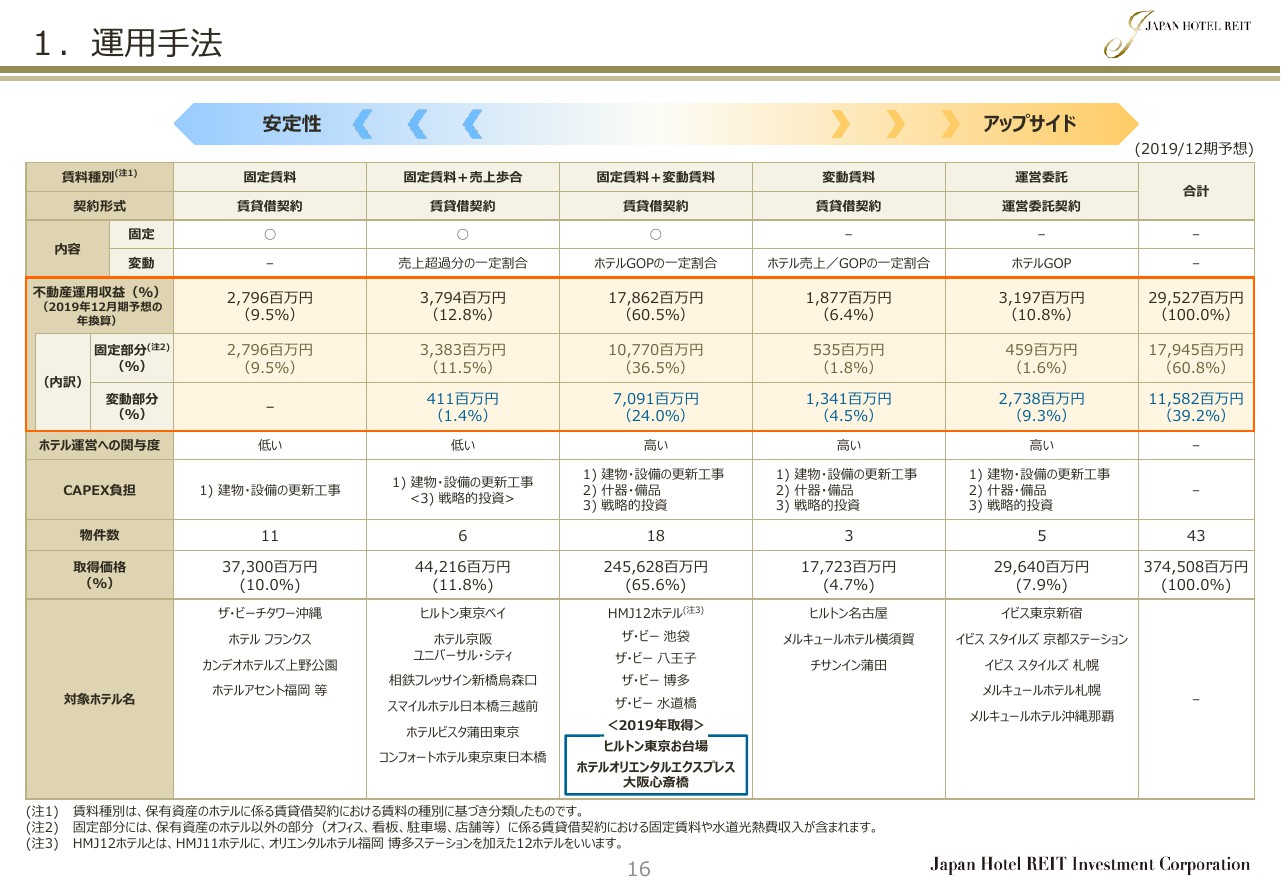

1.運用手法

内部成長についてです。

スライドの一覧表は、43件のホテルを、賃料形態に基づいて5等位に分類したものでございます。オレンジ色の枠内の、不動産運用収益の合計をご覧ください。

年換算ベースの本年予想賃料においては、固定賃料60.8パーセントに対し、変動賃料が39.2パーセントになります。ヒルトン東京お台場の賃貸借契約におきまして、固定賃料割合を当初2年間高めに設定したため、ポートフォリオ全体の固定賃料割合が上昇しております。

ヒルトン東京お台場を除きますと、固定変動割合は56対44となり、1年前と同水準になります。

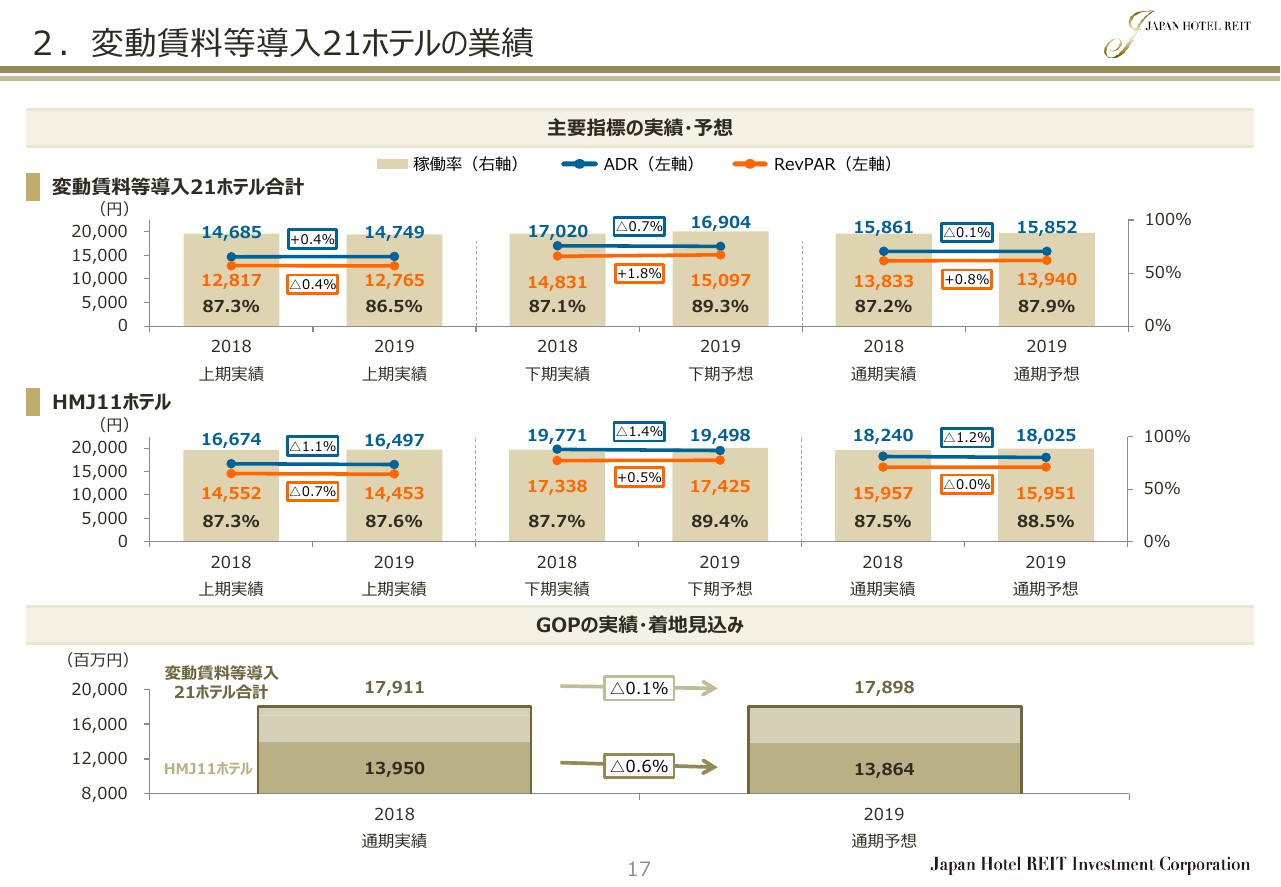

2.変動賃料等導入21ホテルの業績

収益予想の前提となるホテルの業績仕様について、ご説明いたします。

スライドの上段が変動賃料等導入ホテルのうち、通年比較が可能な21ホテルの主要指標でございます。左から上期実績、下期予想、通年予想を、それぞれ前年同期と比較しております。

オレンジ色のラインがRevPARですが、上期は前年同期比でマイナス0.4パーセントとなりました。下期については、前年からプラス1.8パーセントとなり、通期ではプラス0.8パーセントを予想しております。

下段は変動賃料の計算基礎となるGOPでございます。本年は21ホテルの合計で、前年からマイナス0.1パーセントと、前年とほぼ同額のGOPを見込んでおります。

前回予想では、21ホテルの合計の通年ベースで、RevPARが前年比でプラス4.1パーセント、GOPがプラス2.3パーセントを見込んでおりました。中間期の実績を踏まえ、各ホテルの通年業績予想を見直した結果、本年はポートフォリオ全体として、ほぼフラットの内部成長になると予想しております。

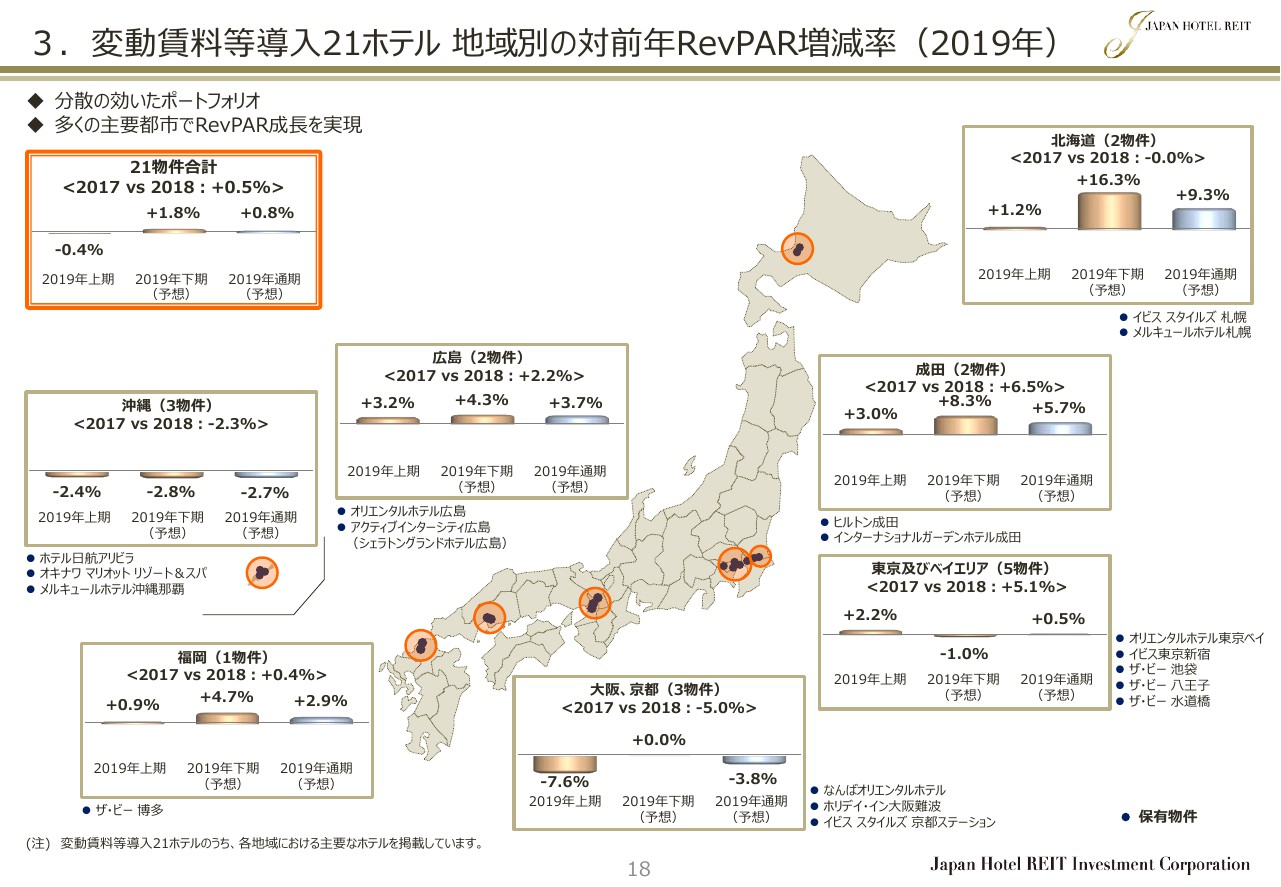

3.変動賃料等導入21ホテル 地域別の対前年RevPAR増減率(2019年)

地域別にホテル業績予想をご説明いたします。

21ホテルを対象として、地域別のRevPAR成長率の変化をまとめております。マーケット環境が良好なのは、下から北海道・成田・広島・福岡でございます。大阪・京都は自然災害の影響を受け、昨年後半に市況が悪化しました。その回復が予想以上に遅く、今年も引き続きホテルの新規供給が多いため、弱含みの市況となっております。

統計では、大阪の延べ宿泊者数が今年も大きく伸びており、宿泊需要は堅調ですので、急増した新規供給が消化しきれていない状況にあると考えています。市況の回復は、新規供給が山を越える来年以降にあると予想しております。

沖縄に関しては、来年3月から那覇空港第2滑走路の運用が開始される予定です。来島数の増加が見込まれますので、宿泊需要の増加を見込んだ新規供給が昨年以降増えております。

私どもの沖縄3ホテルにおいては、今年はRevPAR成長がマイナスになると予想しております。要因としては、新規供給の影響に加え、本年大型連休となったゴールデンウイークに需要が分散し、夏の需要が弱くなったことや、国際政治の問題の影響などが挙げられます。

これらのマイナス要因は、いずれは解消されるものであり、私どもは沖縄マーケットが中長期に成長するポテンシャルを備えていると考えています。

理由として、長い間沖縄観光のボトルネックとなっていた、滑走路不足が解消されることが挙げられます。また、働き方改革による休暇の増加や、ライフスタイルの変化、新規供給に伴うホテルストックのクオリティの向上などは、大きなマーケットのなかで長期の成長につながる構造的変化と考えております。沖縄は中長期の観点から、魅力の高いマーケットであると私どもは考えております。

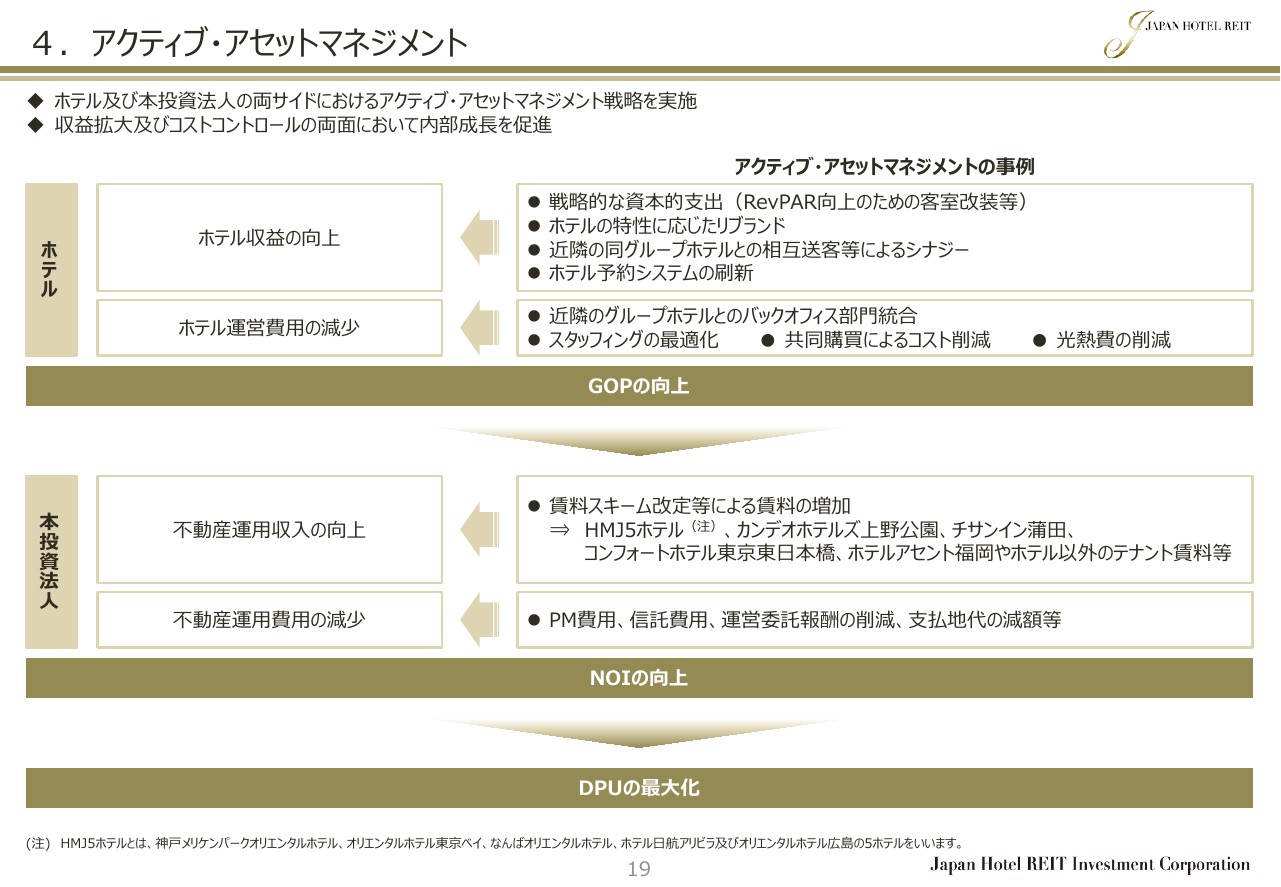

4.アクティブ・アセットマネジメント①

私どもはホテル運営会社と協力し、積極的にホテル業績を向上させる「アクティブ・アセットマネジメント」を標榜しております。代表的なものとしては、売上の向上を目指した客室改装や、付帯設備の整備・改修などの戦略的設備投資です。

また、ホテル運営体制の効率化をはじめとして、さまざまな費用削減策を実行しております。投資法人におきましても、賃料スキームの変更や運用費用の削減等によるNOYの向上を図っており、ホテルと投資法人の両サイドで、内部成長の促進によるDPUの最大化に努めております。

4.アクティブ・アセットマネジメント②

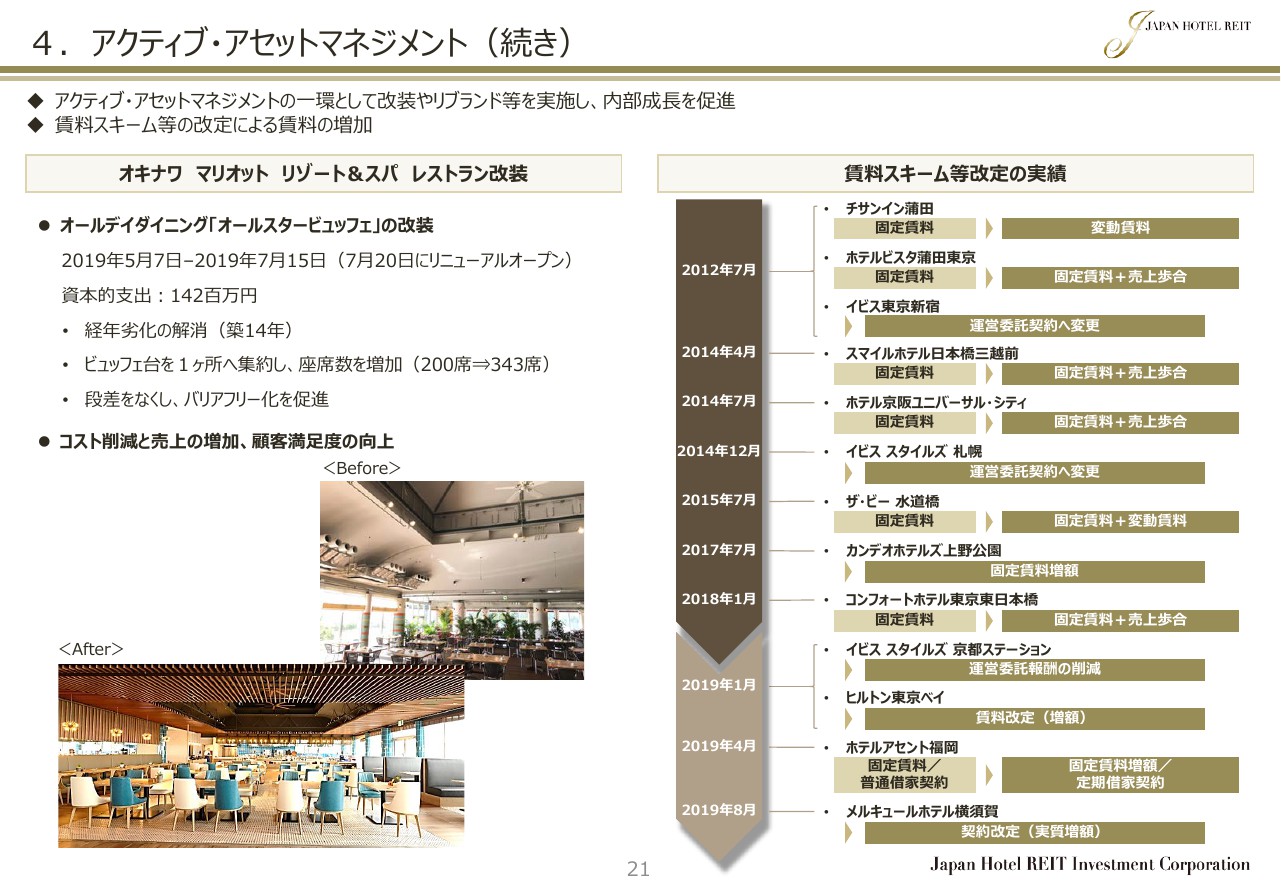

こちらはアクティブ・アセットマネジメントの事例ですが、「オリエンタルホテル福岡 博多ステーション」は、本年4月9日にリブランドオープンしました。私どもと運営会社であるホテルマネジメント・ジャパンのノウハウを結集し、6ヶ月にわたる全館改修工事を行いました。

フロアプランを抜本的に見直し、客室数を194から221に増やす一方、共有部の動線を最適化することにより、運営コストの削減を図っております。また、事務や屋上ガーデンなど、付帯設備の充実を図り、省エネや環境に配慮した主要設備の更新も行っております。

本ホテルのADRは、本年通期で1万8,882円と予想しており、改装前から40パーセント強の上昇となる見込みでございます。

4.アクティブ・アセットマネジメント③

(スライドの)左は、「オキナワ マリオットリゾート&スパ」のレストラン改装の事例でございます。朝食会場になっているメインレストランを全面改装し、座席数を1.7倍に増やしました。朝食時の混雑緩和が図られるとともに、オペレーションの効率化による大幅なコスト削減が可能となった追加投資でございます。

右側は、賃料スキームに関わるアセットマネジメント施策のトラック・レコードでございます。

今年は、固定賃料の増加に成果が表れておりますが、賃料スキームの変更や賃料公開により、内部成長に寄与する実績を着実に積み上げてきております。

5.資本的支出及び減価償却費

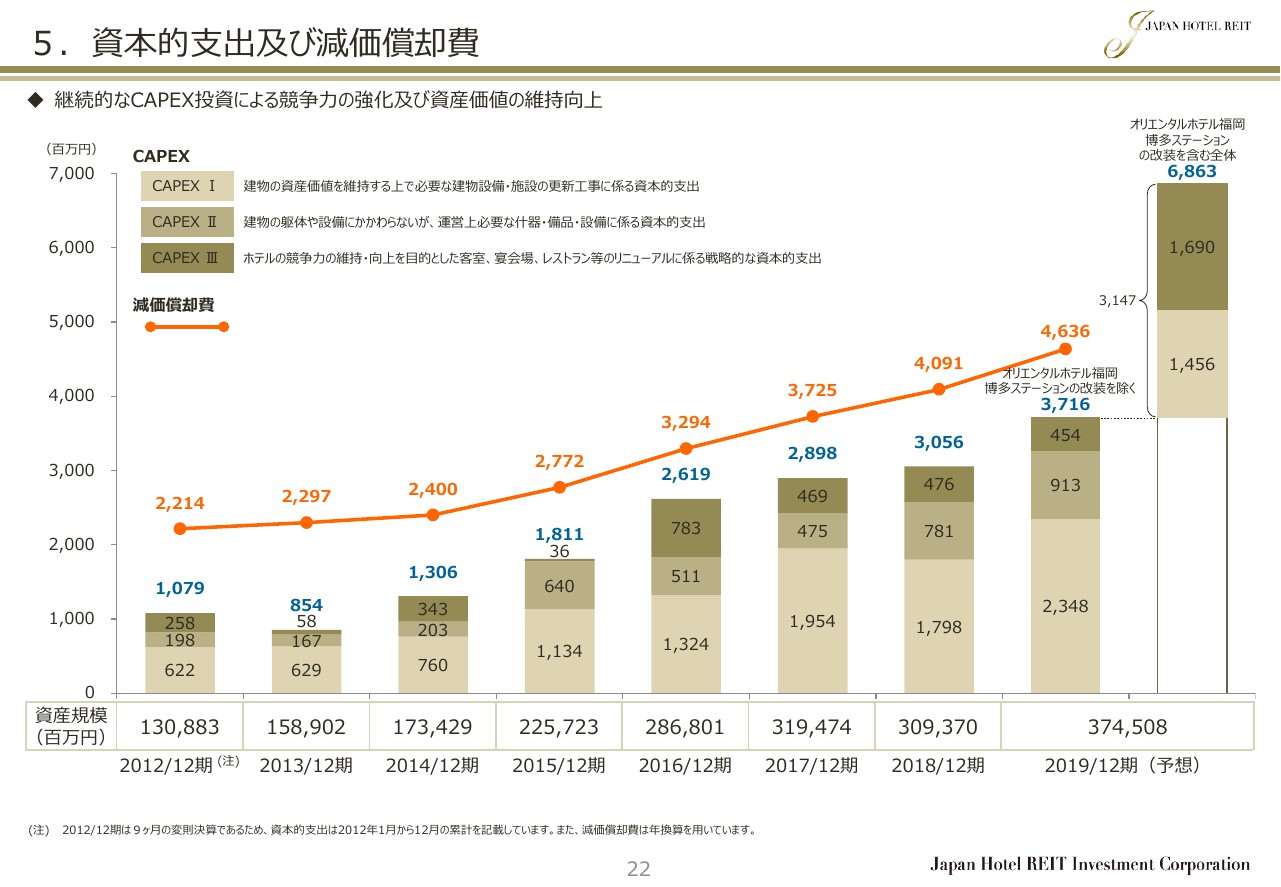

CAPEXについて、簡単にご説明いたします。

昨年は減価償却費の40億9,100万円に対して、CAPEXは30億5,600万円でございました。今期は減価償却費は46億3,600万円に対し、CAPEXは68億6,300万円を予定しております。「オリエンタルホテル福岡 博多ステーション」の大規模改修コストである、31億4,700万円を除いた通常ベースのCAPEXは、37億1,600万円になります。

CAPEXの総額は、運用資産の拡大に伴い増加しておりますが、通常のCAPEXは当面減価償却費の範囲内で推移する見込みでございます。

1.財務の状況①

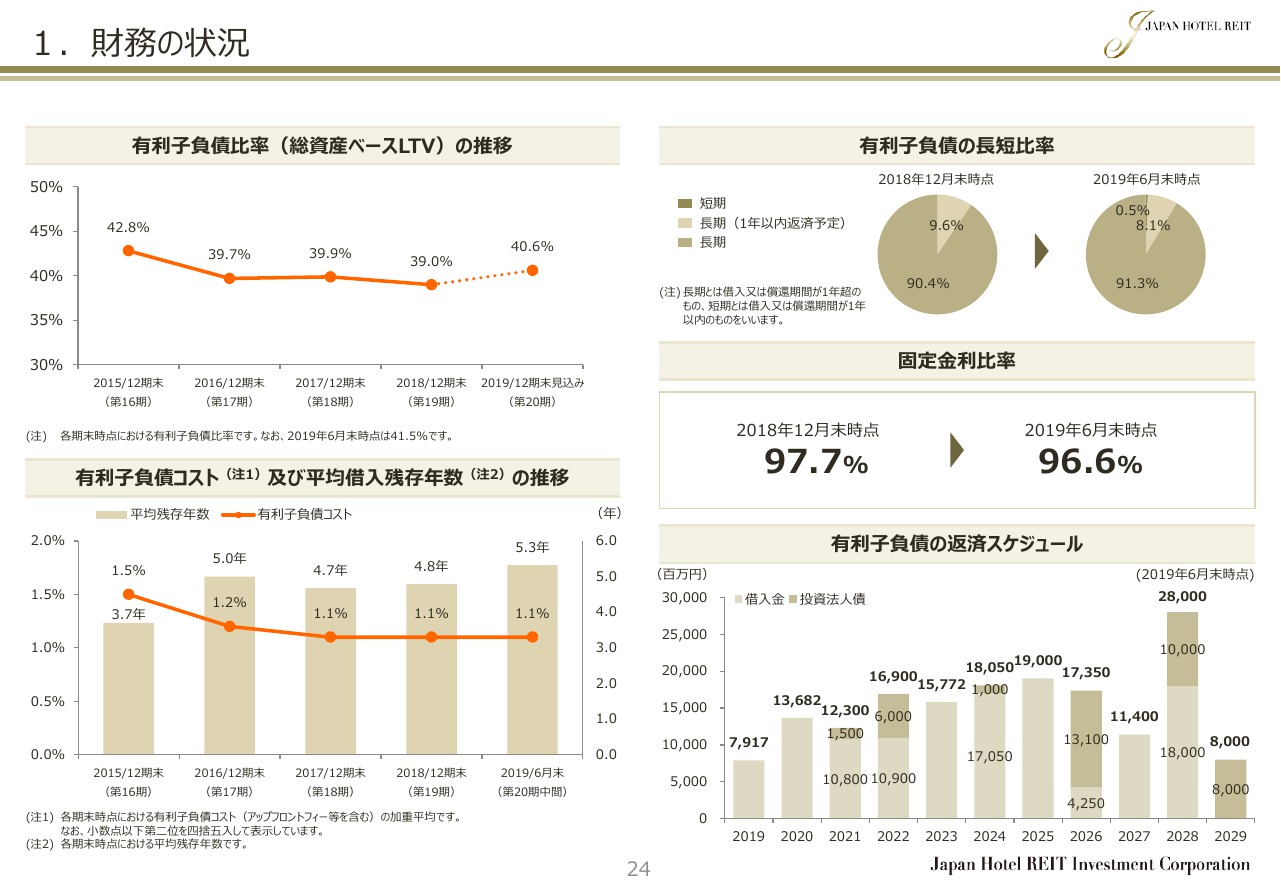

私どもは保守的な財務運営を基本方針としております。有利子負債比率は、おおむね40パーセントで推移し、本年度末では40.6パーセントを見込んでおります。

金利の固定化比率は高く維持しており、現在は96パーセントの水準です。アップフロント・フィートを含んだ有利子負債コストは、1.1パーセントとなっております。有利子負債コストを考慮しながら借入期間の長期化を進めており、現在の平均借入残存年数は5.3年でございます。

1.財務の状況②

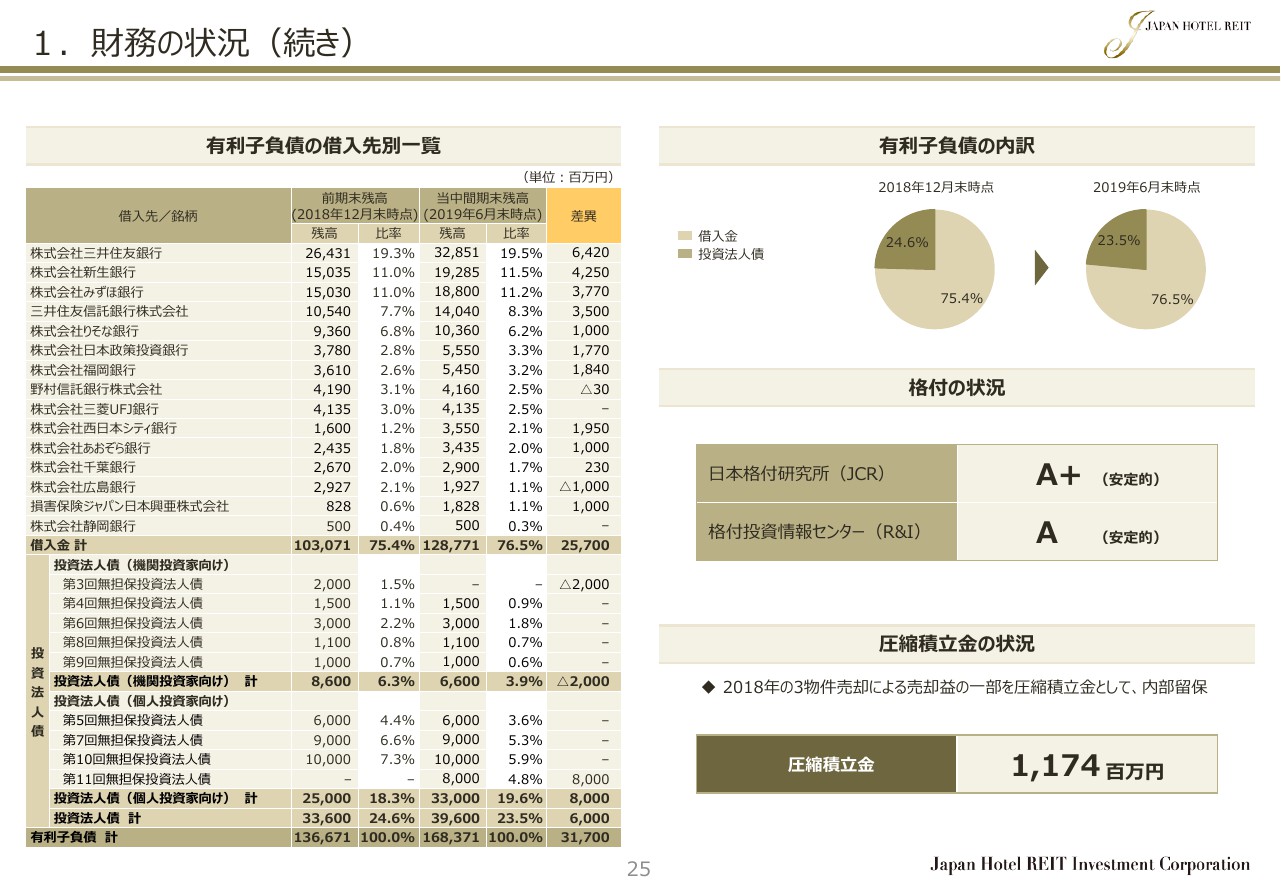

投資法人債の発行により、借入期間の長期化と資金調達の多様化を図っております。今年は6月に、期間10年の個人投資家向け投資法人債80億円を発行し、7月にはホテル特化型リートとして初めてとなる、グリーンボンド20億円を発行いたしました。

昨年の物件売却により、圧縮積立金として11億7,400万円を内部留保しております。

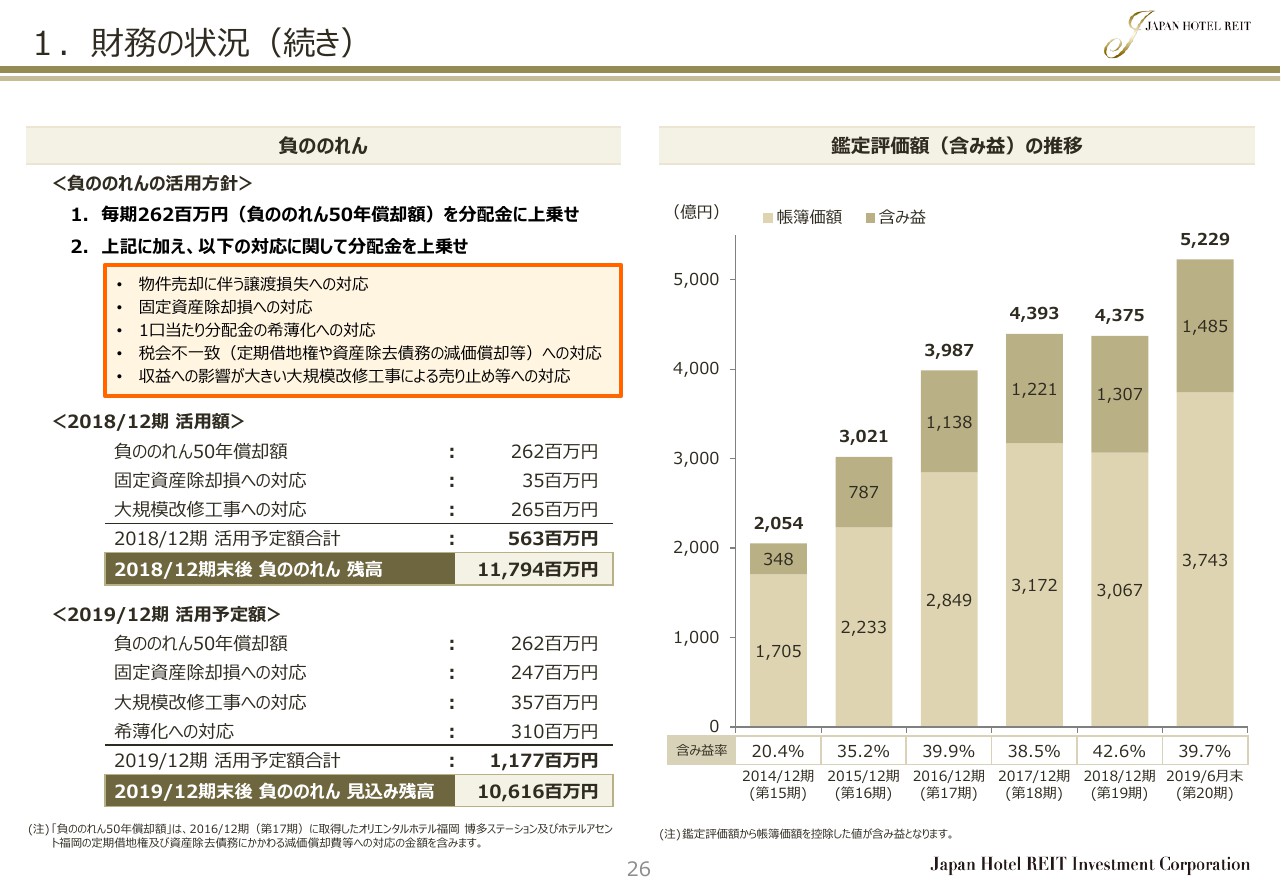

1.財務の状況③

負ののれんの活用方針に変更はありません。本年度は総額11億7,700万円を活用し、本年度末の負ののれん残額は約106億円となる予定でございます。

(スライドの)右のチャートは、保有物件の鑑定評価額に基づく含み益の推移です。本年中間期末の含み益は1,485億円でございます。帳簿価格に対する含み益率は、40パーセント程度と全Jリートのなかで最も高い水準でございます。

1.マーケット環境①

マーケット環境のご説明に移ります。

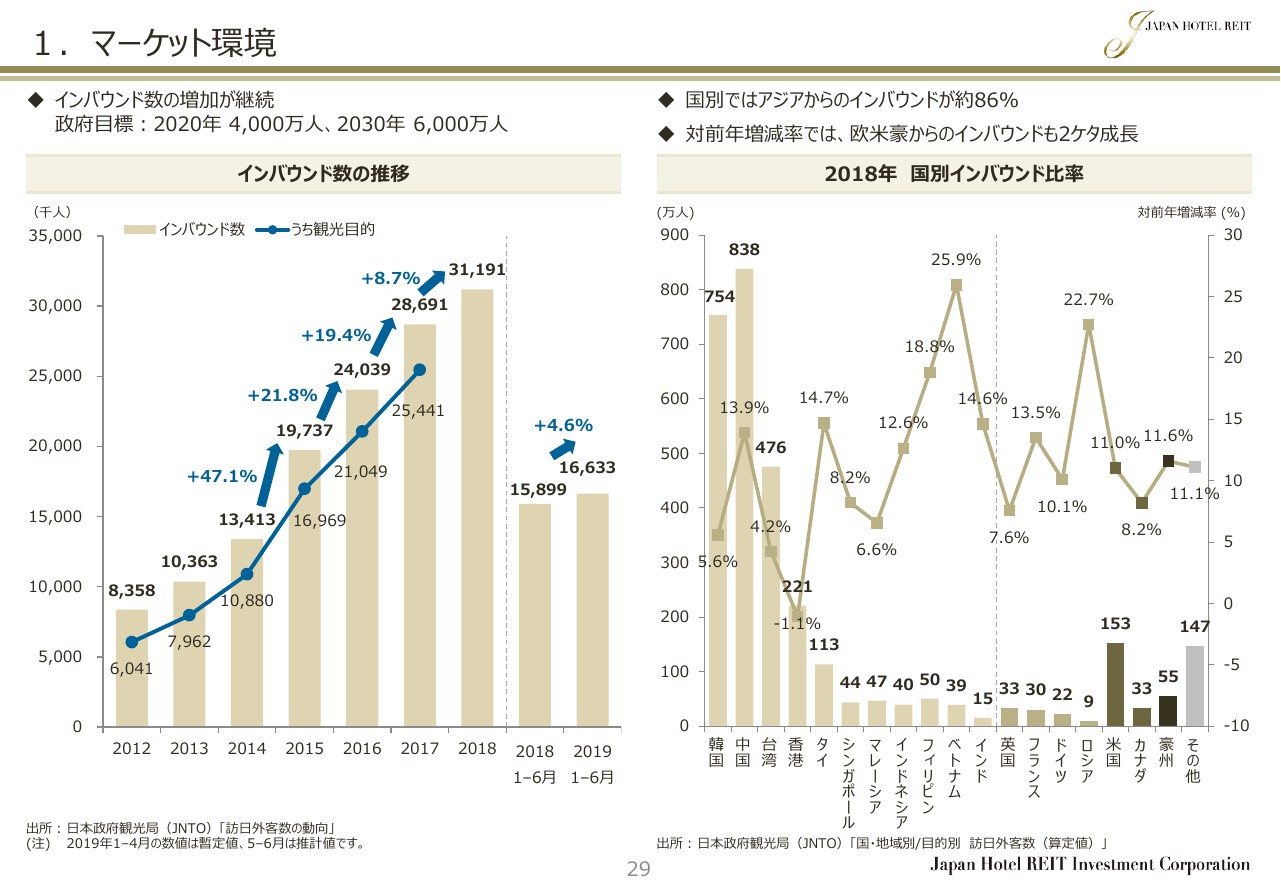

(スライドの)左はインバウンド数の推移です。昨年のインバウンド数は前年から8.7パーセント増加し、3,100万人を超えました。今年は6月までの累計で、前年同期比でプラス4.6パーセントとなっております。韓国・台湾・香港からのインバウンド数の伸びが減速し、全体の増加率が低くなりました。

1.マーケット環境②

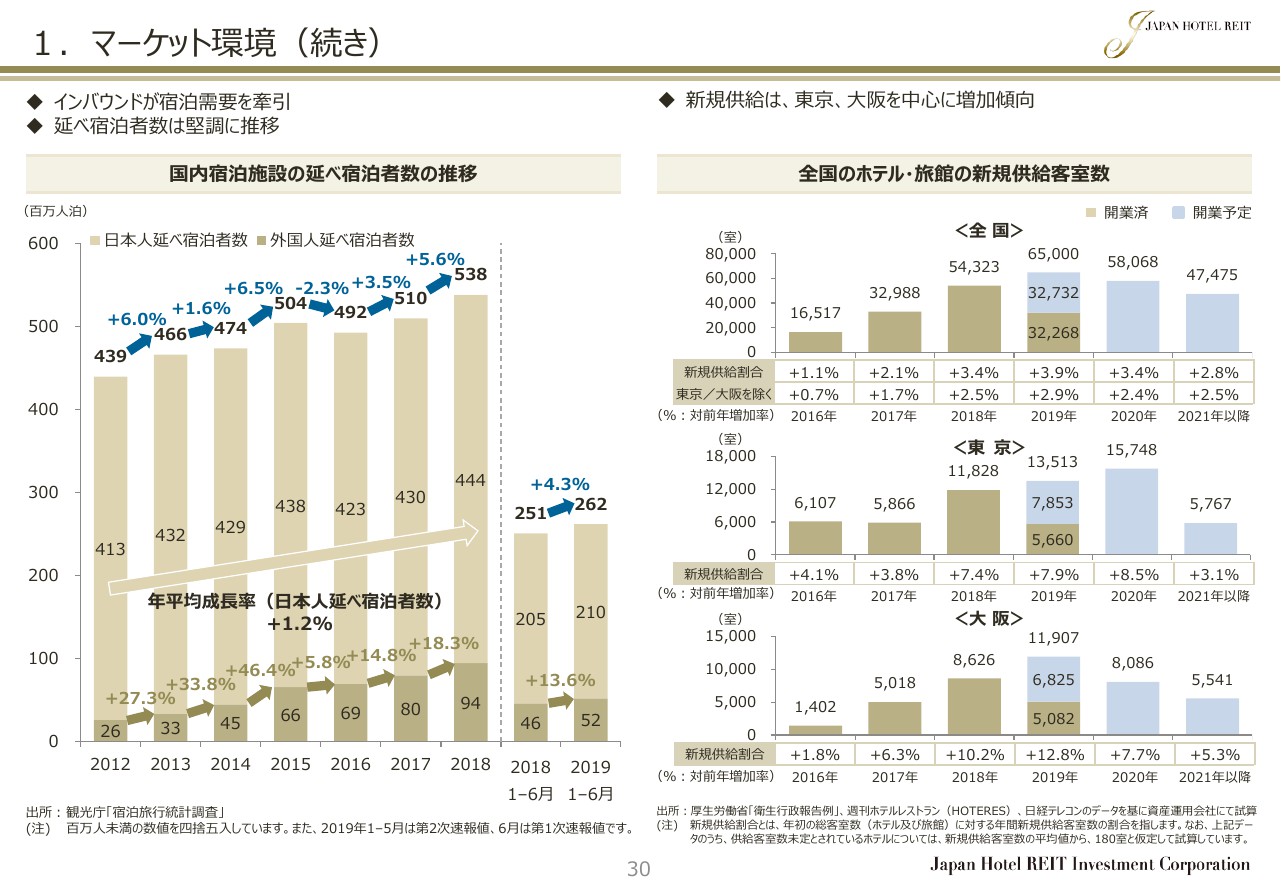

(スライドの)左の図は、日本全国の延べ宿泊者数の推移です。

本年6月に2018年の新規開業施設の宿泊者数が加算され、2018年の確定値が公表されました。外国人の延べ宿泊者数は、速報値のプラス11.1パーセントからプラス18.3パーセントへ修正され、全体でも対前年フラットからプラス5.6パーセントの増加へと大幅に上方修正されております。

2018年は自然災害が多く、インバウンド数の伸びが減速しましたが、宿泊需要は引き続き大きく拡大しております。本年上半期は、外国人の延べ宿泊者数が前年同期比でプラス13.6パーセント、全体でプラス4.3パーセントとなっております。

今年開業したホテルの宿泊者数は、カウントされていない速報値ベースですので、実際の延べ宿泊者数はこの数字以上に伸びていると考えられます。

前の数字のインバウンド数と比較しますと、本年上半期のインバウンド数の伸びである4.6パーセントを大きく上回って、外国人の延べ宿泊者数が増加しております。

背景には、滞在日数の長期化や民泊からのシフト、フェリー利用のインバウンド増加率の鈍化といったことが挙げられるのではないかと考えております。

また日本人の延べ宿泊者数をご覧いただきますと、昨年は前年比でプラス3.3パーセント、速報値ベースでは今年も、前年同期比でプラス2.4パーセントとなっており、日本人の宿泊需要も堅調でございます。

右のチャートは、客室の新規供給に関するデータです。弊社が独自に公開情報を集計したものですが、廃業施設は考慮しておりません。延期または中止になる計画がありますので、実際の供給はこのチャートよりも少ないと予想しております。

供給のピークは、大阪は今年、東京は今年および来年となり、ともにオリンピック後の2021年から供給量が大きく減る見込みでございます。

新規供給のダブつきが消化されるまではホテル間の競争は厳しく、運営会社や運用会社の能力の違いで業績に差が出る環境が続くと考えております。

1.マーケット環境③

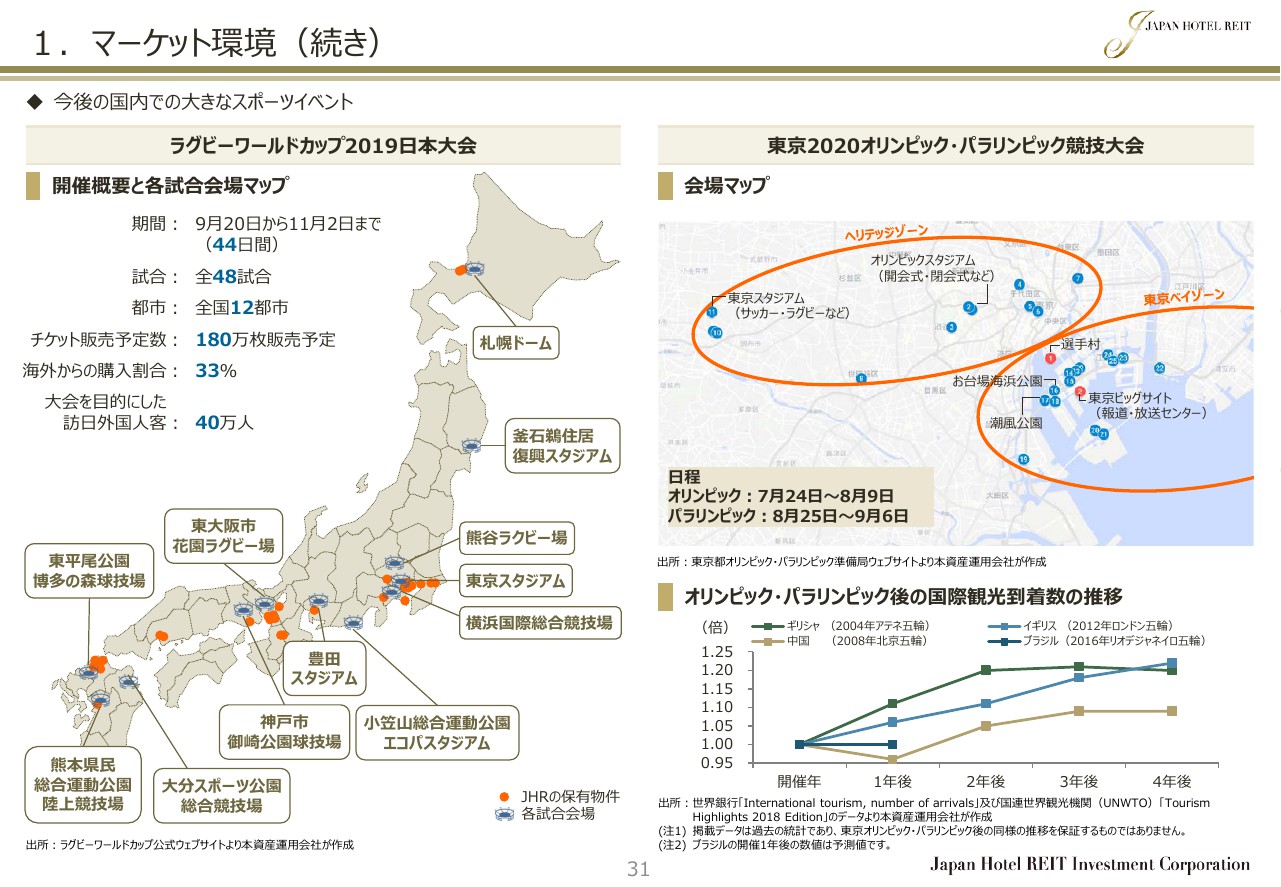

9月からは、ラグビーワールドカップ2019日本大会が始まり、東京オリンピック・パラリンピックはいよいよ来年に迫りました。今後1年間に2回、世界規模のイベントが日本で開催されます。

これらのイベントでは、日本が世界に大きくPRされ、日本に来たことがない多くの人々が日本を知り、日本に訪れるきっかけとなります。

(スライドの)右下に他国でのオリンピックの事例がございますが、日本においても、オリンピック以降にインバウンド数がさらに拡大する可能性があると考えられます。

1.マーケット環境④

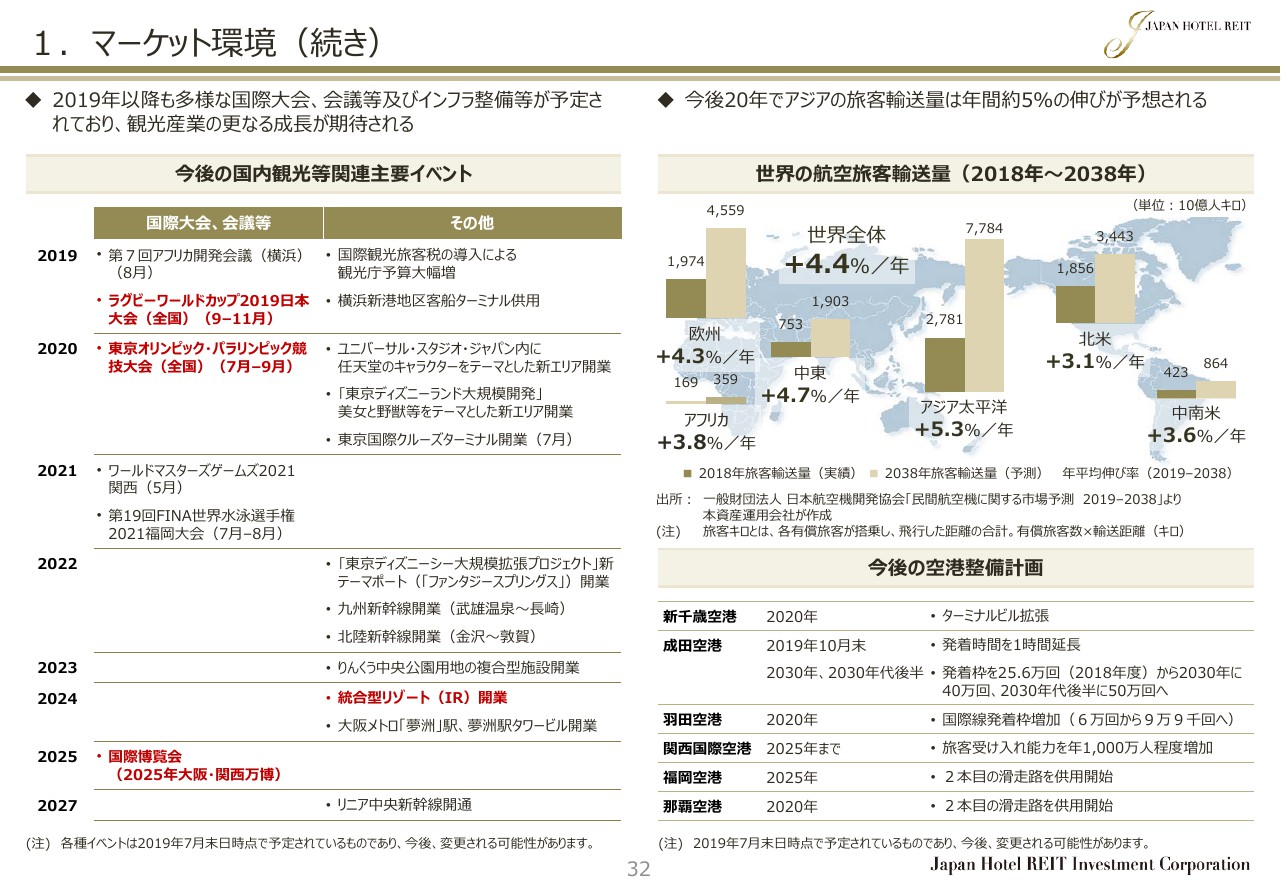

(スライドの)右側の上段は、世界の航空旅客輸送量の予測でございます。今後長期にわたり、世界の海外旅行の需要が増加すると予想されています。なかでも、アジア・太平洋地域は今後の増加量・増加率がともに最も高い時期でございます。

その下の一覧表にありますように、日本の航空機能の強化が今後も予定されております。世界の海外旅行需要が拡大するなか、日本のインバウンド数がさらに拡大することが予想されております。

次のページ以降は、参考資料とデータになります。

6.サステナビリティへの取組み①

サステナビリティの取り組みについてです。

私どもは、社会や環境と共存する長期的な成長を目指し、サステナビリティの向上に取り組んでおります。

6.サステナビリティへの取組み②

「オリエンタルホテル福岡 博多ステーション」では、省エネの観点から空調システムを刷新し、照明器具をすべてLEDに変更いたしました。

HMJの各ホテルでは、資源の再利用と「エコ清掃」をゲストに呼びかけ、協力に対してはホテル内で利用できるクーポンを提供するなど、営業面からもCO2削減や省エネを図る施策に取り組んでおります。

また、ホテルごとにプラスティックの削減や、禁煙化を促進する施策を実施し、サステナビリティの向上に取り組んでおります。

本日ご説明いたしましたとおり、ホテルマ―ケットの市況の良し悪しは、地域やホテルのタイプによってまだら模様になっております。

一方、宿泊需要の拡大という中長期のトレンドは変わっておりません。今後、新規供給によるダブつきが消化されるにつれ、軟化していた一部のマーケットも回復に向かうと考えております。

内部成長を着実に実現するためには、高いアセットマネジメント力が求められる環境ですので、社員一同、気を引き締めて運用にあたっております。

また、このようなまだら模様のなかでこそ、見出せる投資機会がございますので、チャンスを逃さぬよう、外部成長の成果を上げていきたいと考えております。みなさまには引き続き、一層のご支援とご協力を賜りたくお願い申し上げます。

ご清聴ありがとうございました。