2019年8月20日に行われた、株式会社総医研ホールディングス2019年6月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社総医研ホールディングス 代表取締役社長 石神賢太郎 氏

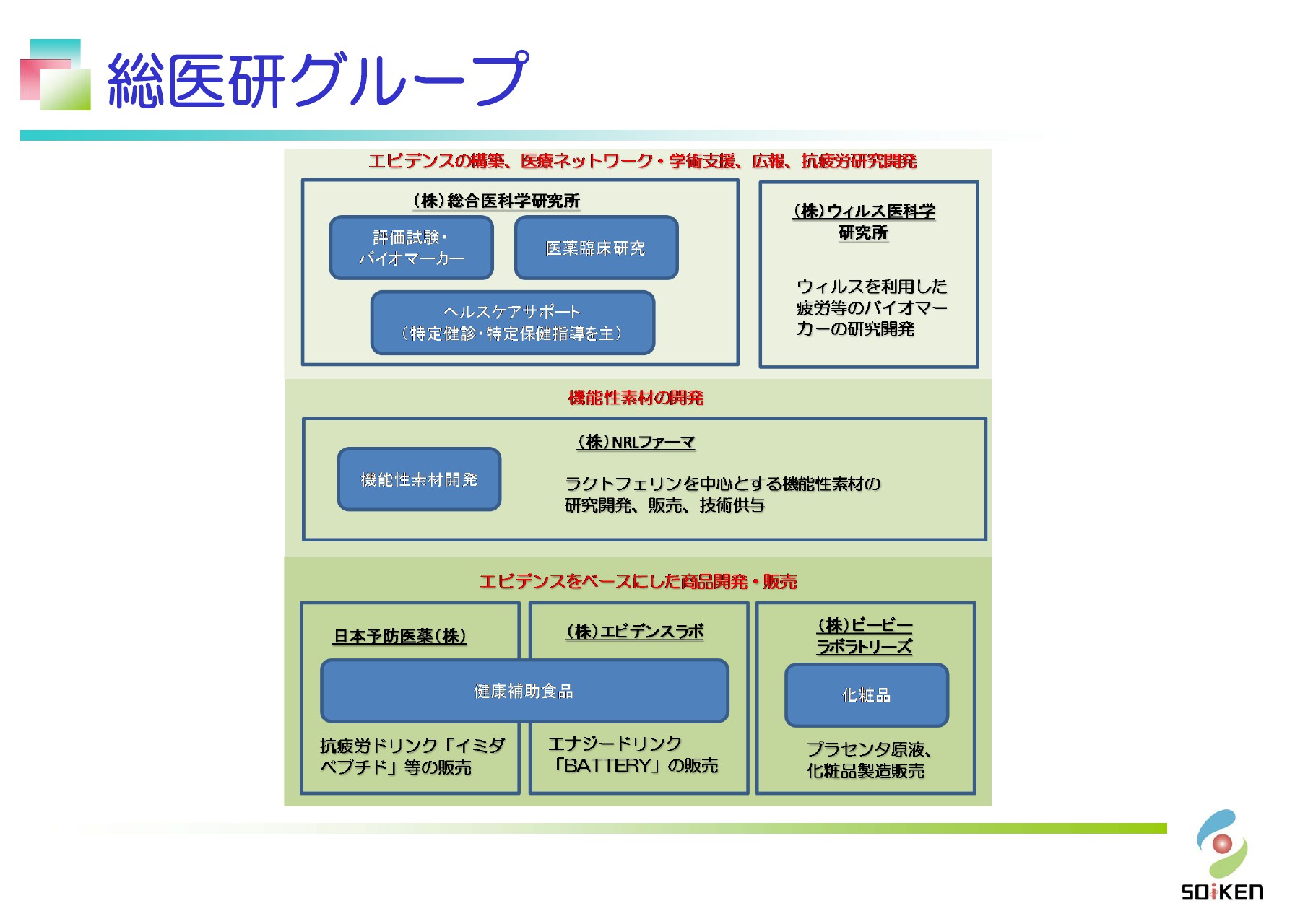

総医研グループ

石神賢太郎氏:石神でございます。足元の悪い中、またご多用の中、弊社の説明会にお越しいただきまして、誠にありがとうございます。さっそくですが、25期となる2019年6月期の総医研ホールディングスの決算説明会を始めます。

まず、総医研グループの概要資料をご覧ください。我々はもともと、大阪大学医学部のバイオベンチャーからスタートいたしました。医学・化学サイエンスの中での研究成果やエビデンスによって、世の中の人々の健康や安全な生活に寄与したいということで会社を設立いたしました。

そういった研究分野のエビデンスを構築する川上の部分で、総合医科学研究所およびウィルス医科学研究所という事業が存在いたしまして、いわゆる基礎研究や開発事業を行っております。そして川中部分では、そういったところから生まれてきた素材や原料を、NRLファーマという新しく参入してもらった機能性素材開発事業で開発いたします。

その下の部分では、素材や原料から具体的な消費としてBtoCで消費者に届けるための事業展開ということで、主に健康補助食品の日本予防医薬や、化粧品のビービーラボラトリーズといった川下の展開を事業として行っています。

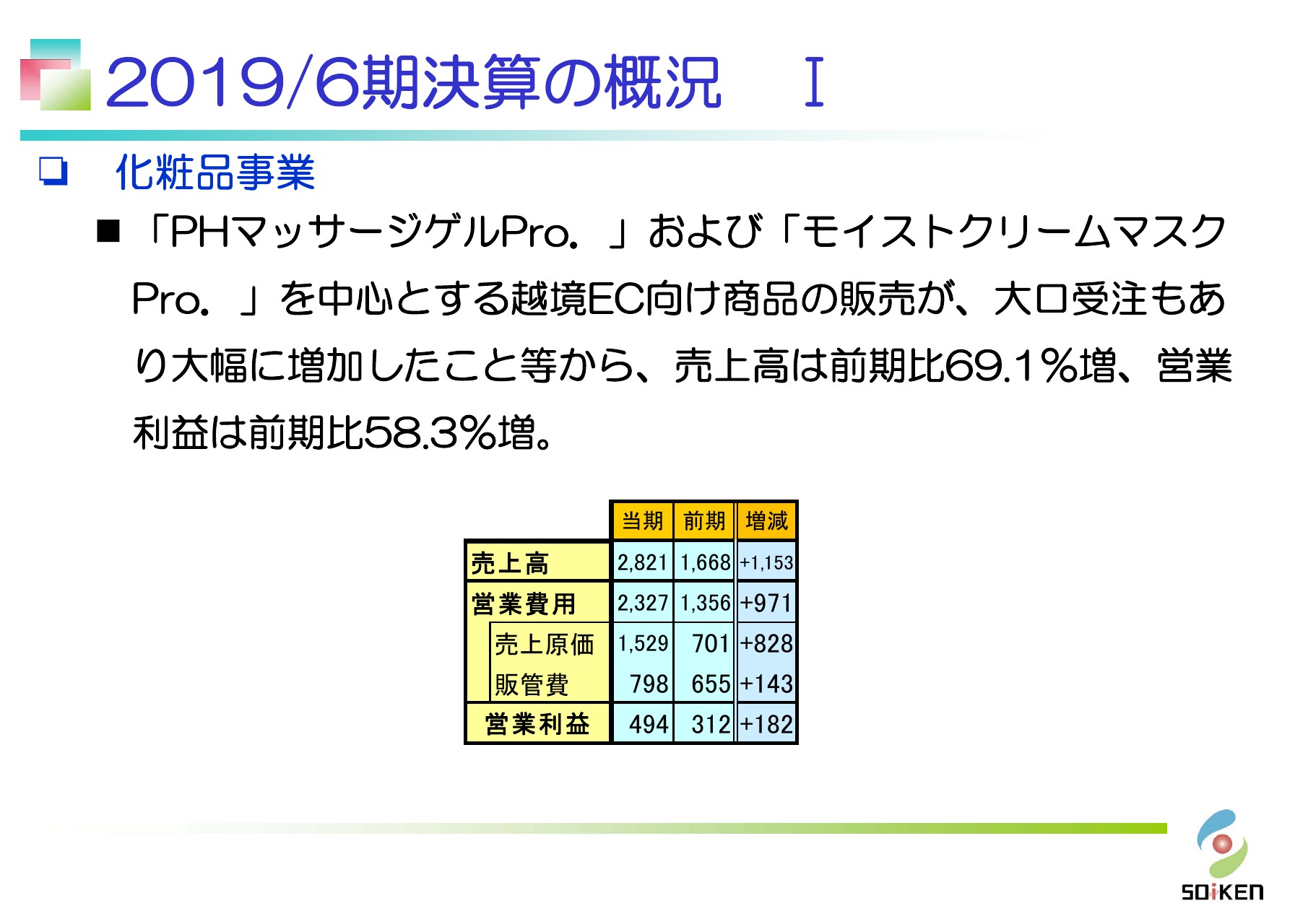

2019/6期決算の概況 Ⅰ

いよいよ2019年6月期の決算概要に入ります。トピックスとしては、まず化粧品事業について、「PHマッサージゲルPro.」および「モイストクリームマスクPro.」を中心とする越境EC向けの商品販売で大口受注がありました。

後ほどご説明いたしますが、新しく資本提携したGolong社からの大型受注もあり、大幅に増加したことから、売上高は前期比で69.1パーセント増、営業利益は前期比で58.3パーセント増となりました。額にしても、売上が11億円強の増収、営業利益が1億8,200万円の増益で着地できております。

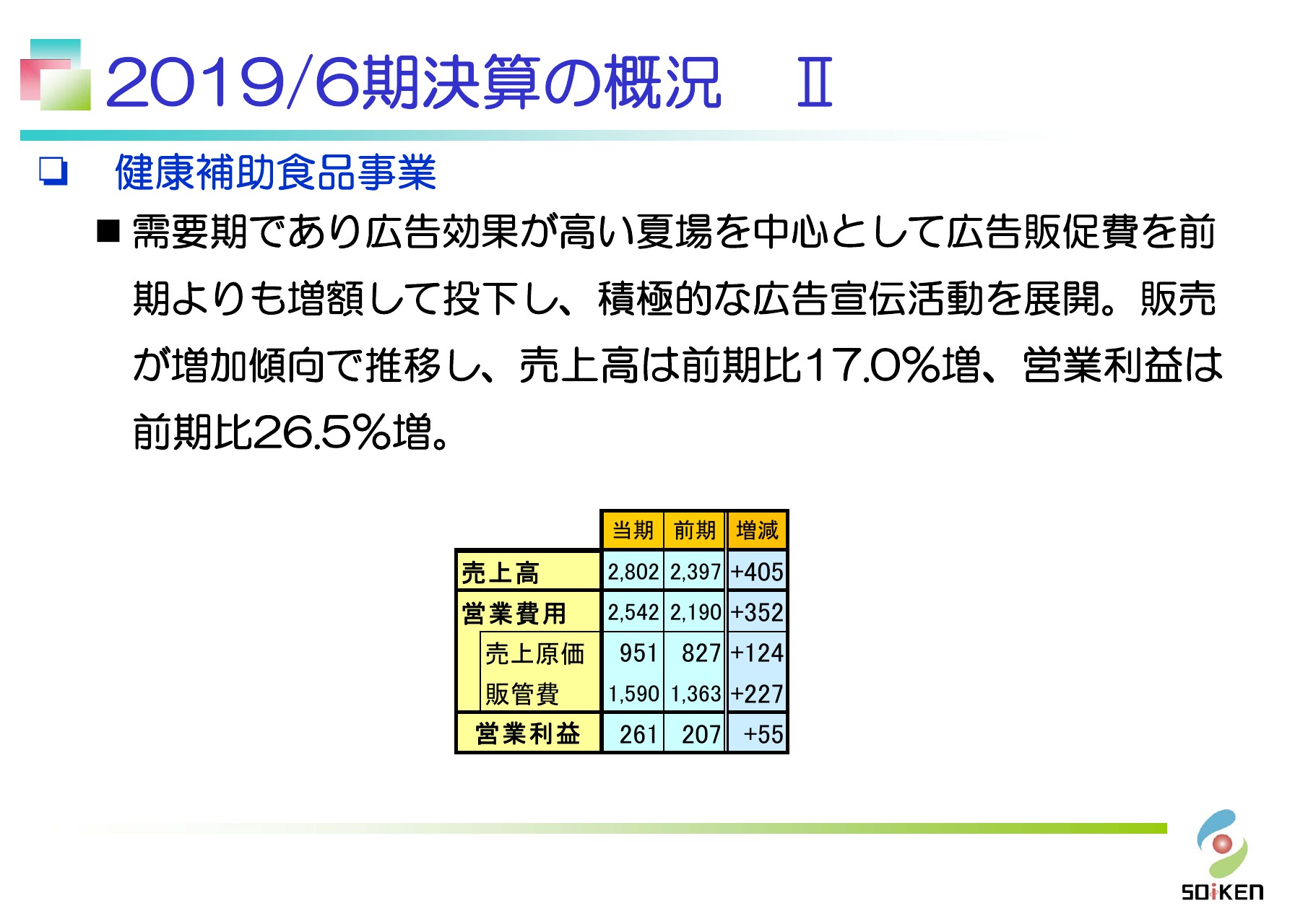

2019/6期決算の概況 Ⅱ

こちらのページは、日本予防医薬の健康補助食品事業についてです。需要期でもあり、広告効果が高い夏場を中心として、広告販促費を昨年より増額して投下し、積極的な広告宣伝活動を展開してまいりました。

販売は増加傾向で推移しており、売上高は前期比で17.0パーセント増、4億円強増の28億円。営業利益も前期比で26.5パーセント増、5,500万円増の2億6,100万円で着地いたしました。

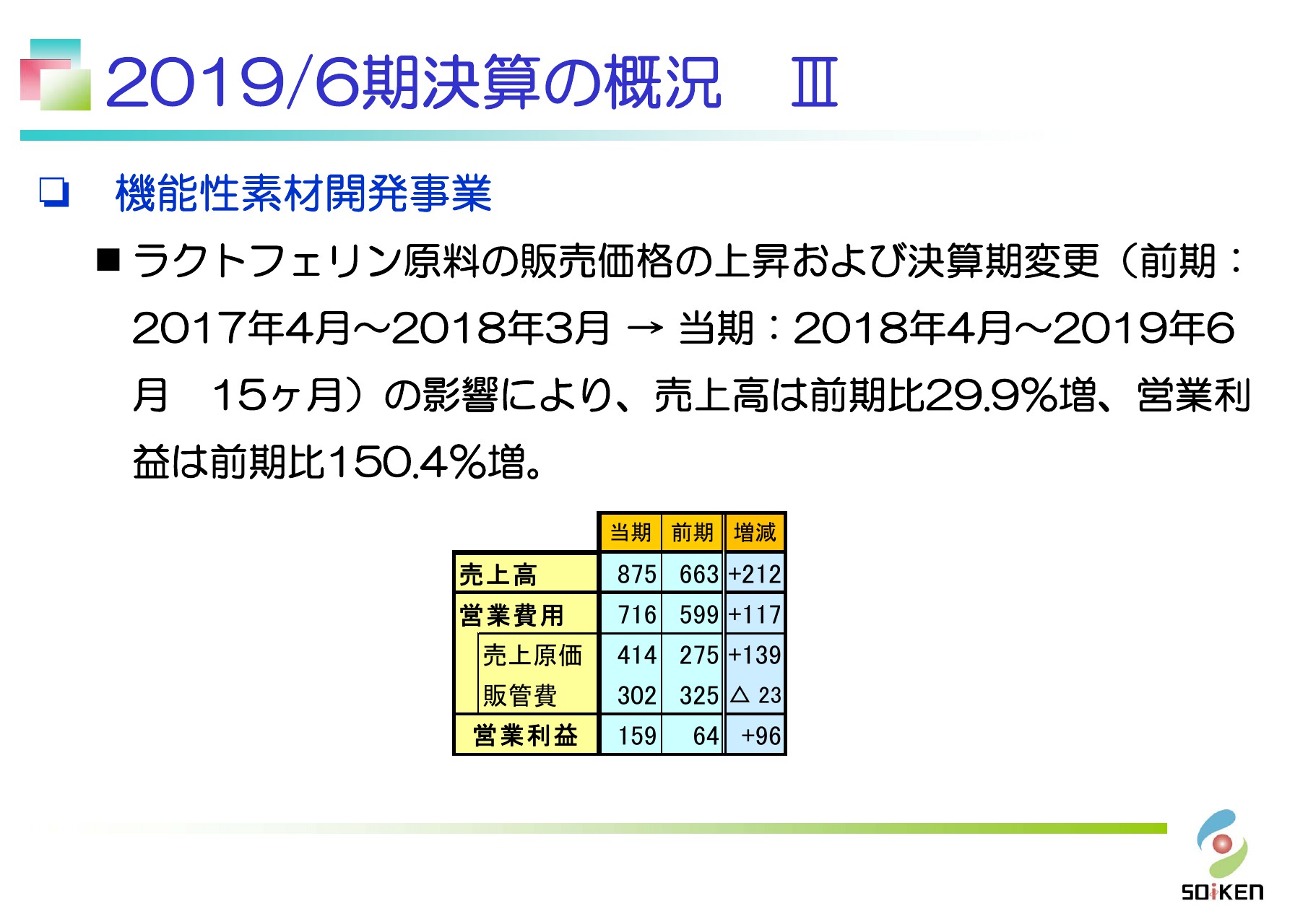

2019/6期決算の概況 Ⅲ

続いて、機能性素材開発事業です。ラクトフェリン原料の販売価格の上昇、および決算期を12ヶ月決算から15ヶ月決算に変更した影響により、売上高は前期比で29.9パーセント増、営業利益は前期比で50.4パーセント増で着地いたしました。

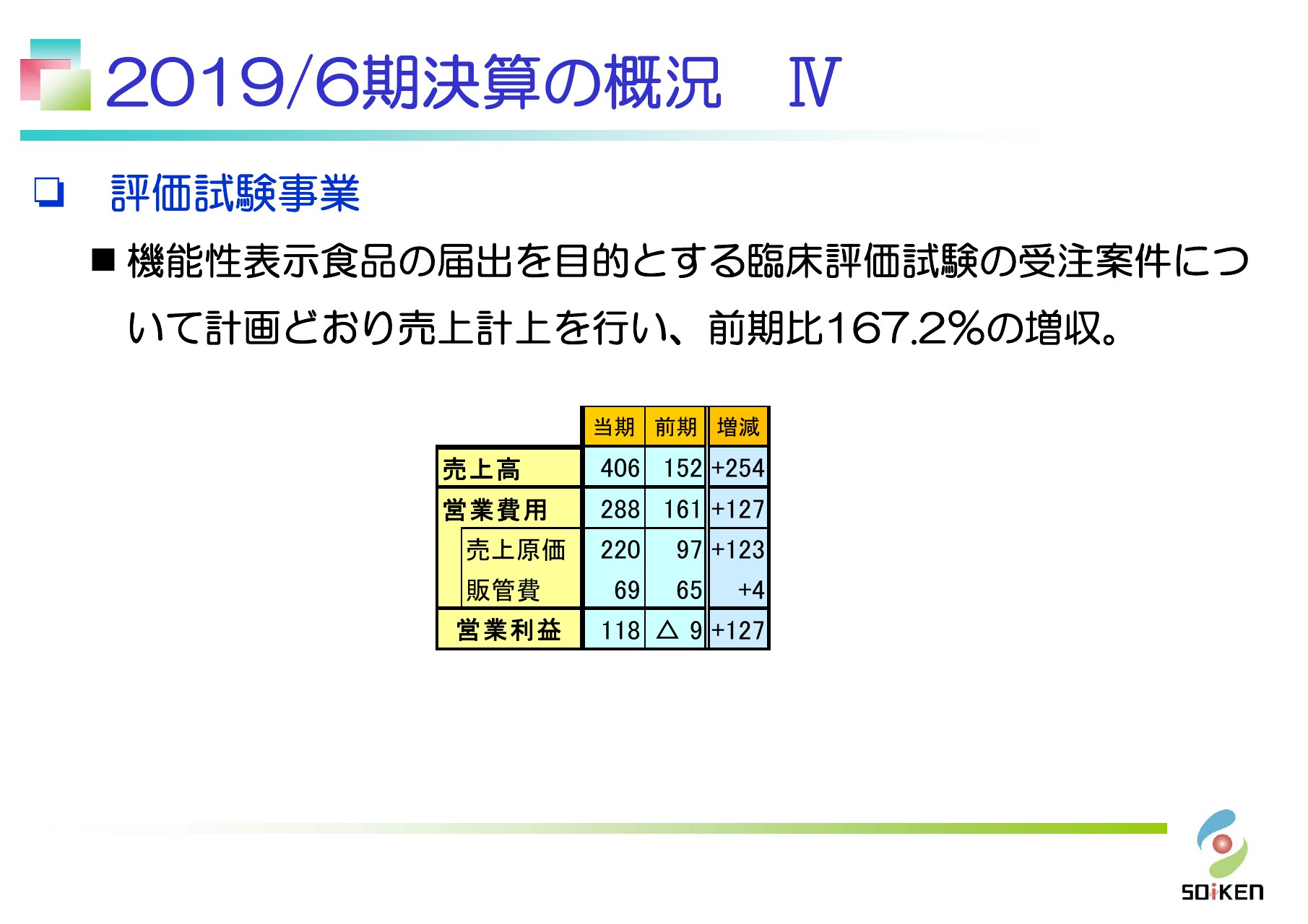

2019/6期決算の概況 Ⅳ

評価試験事業は、機能性表示食品の届出を目的とする臨床評価試験の受注案件について、期初に計画していたとおりに売上計上を行うことができました。前期比では売上が167.2パーセントの大幅増となり、2億5,400万円増収の4億600万円。営業利益も1億2,700万円増の1億1,800万円で着地できました。

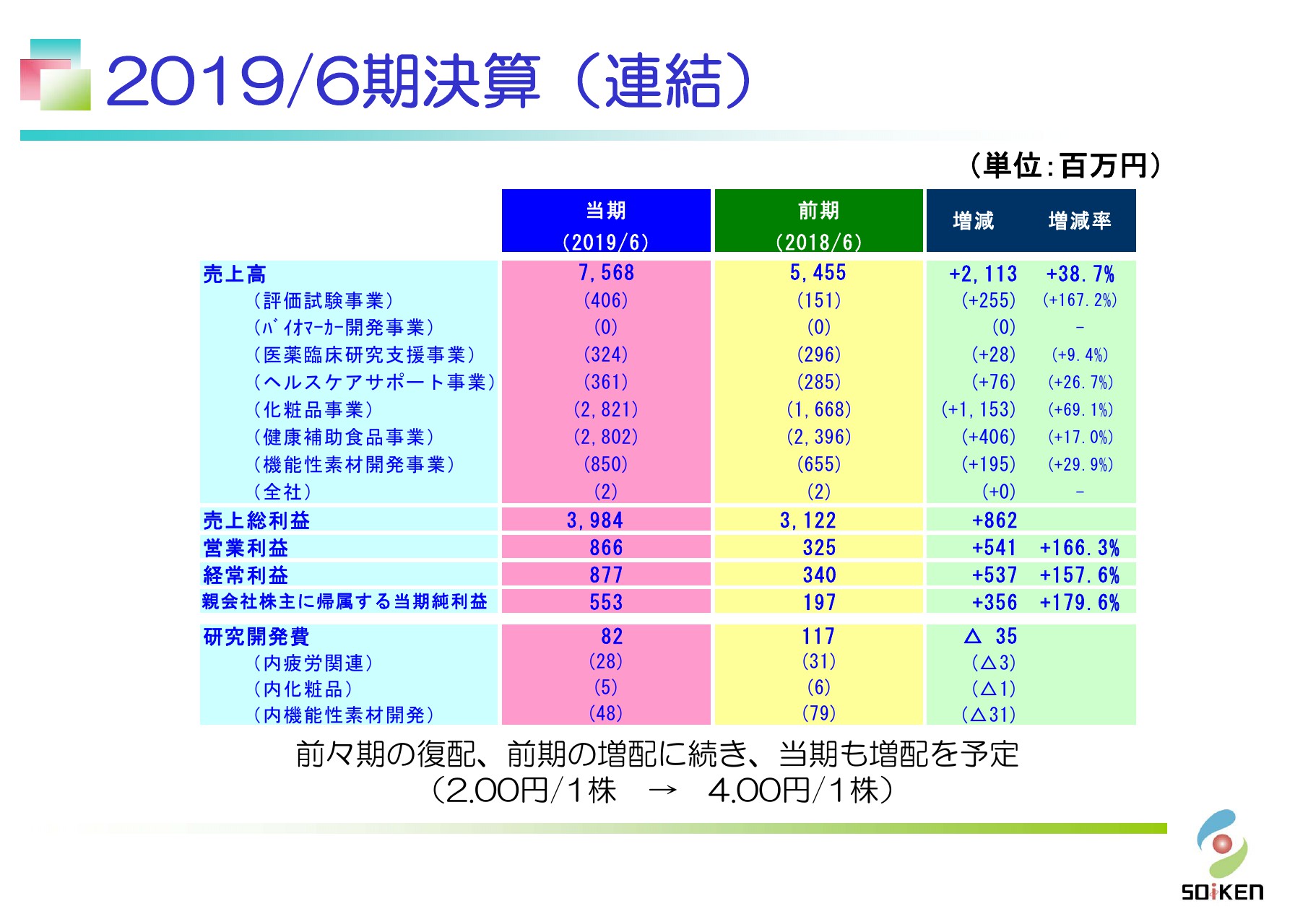

2019/6期決算(連結)

こちらが連結の決算資料です。売上は75億6,800万円で、前期比で38.7パーセント増、21億1,300万円増で着地できました。

また、営業利益については、修正した発表に対して大幅に上回る8億6,600万円となりました。前期比では166.3パーセント増、5億4,100万円の増益となり、非常によい営業利益で着地できたと当社は考えております。

経常利益は8億7,700万円で、前期比で5億3,700万円の増益です。当期利益は5億5,300万円で着地できました。

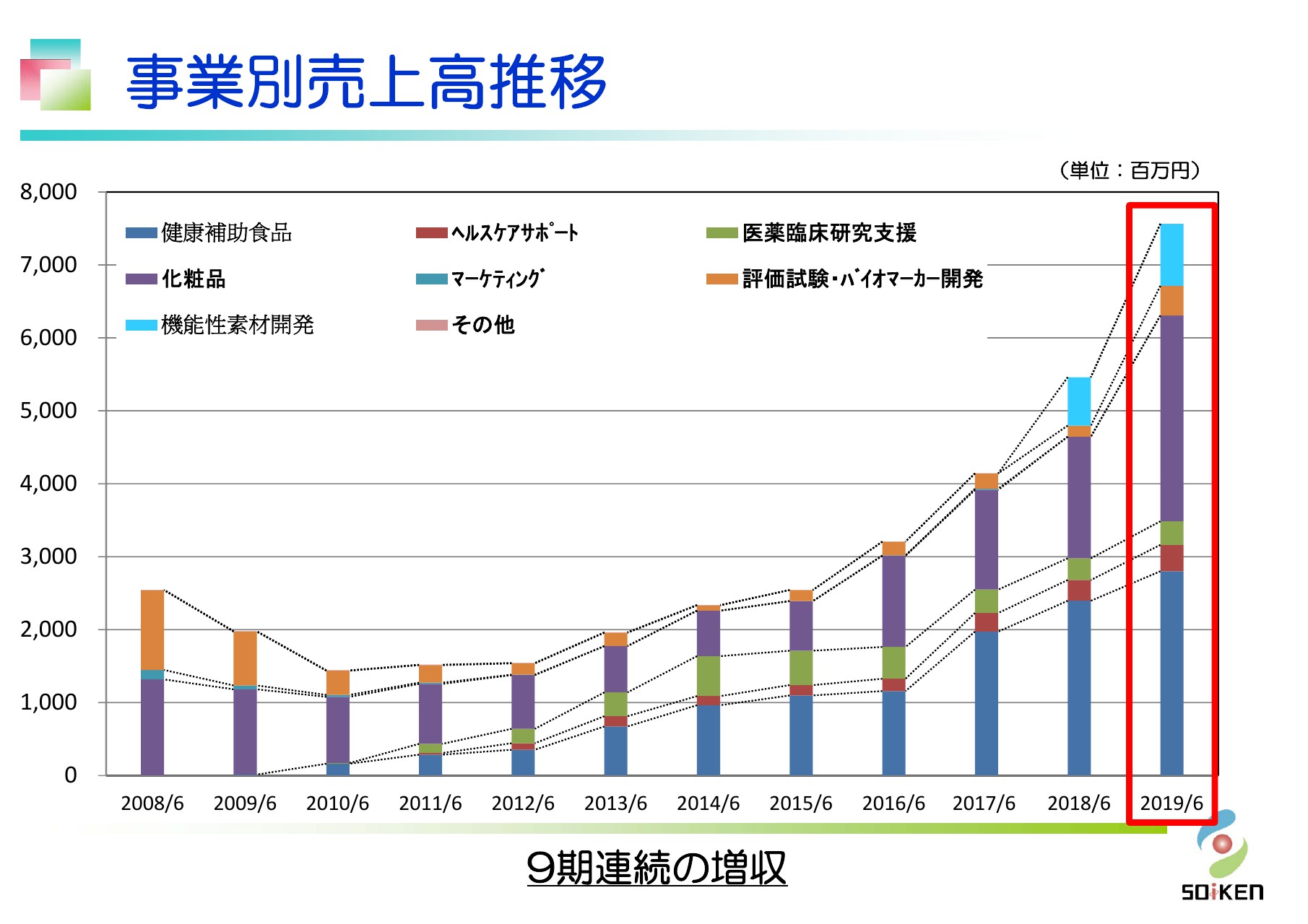

事業別売上高推移

累計売上高のこれまでの推移を表したものです。結果的には、今期も増収ということで、9期連続の増収を果たしました。増収の勢いに関しても、例年より上げることができ、売上は順調に推移しています。

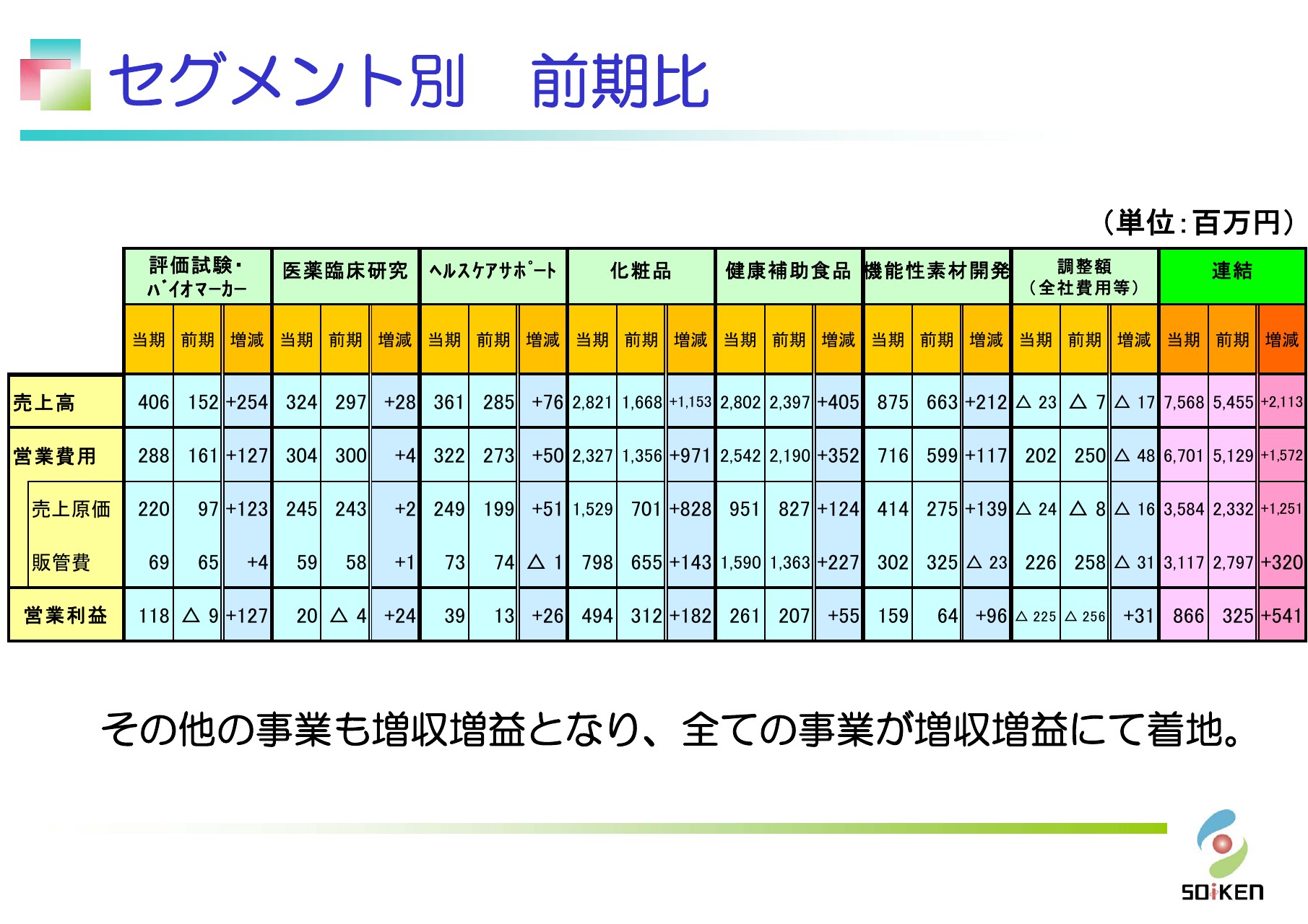

セグメント別 前期比

セグメント別の数字です。その他の事業もすべて増収増益で着地することができ、計画どおりに進捗できた時期であったと捉えております。

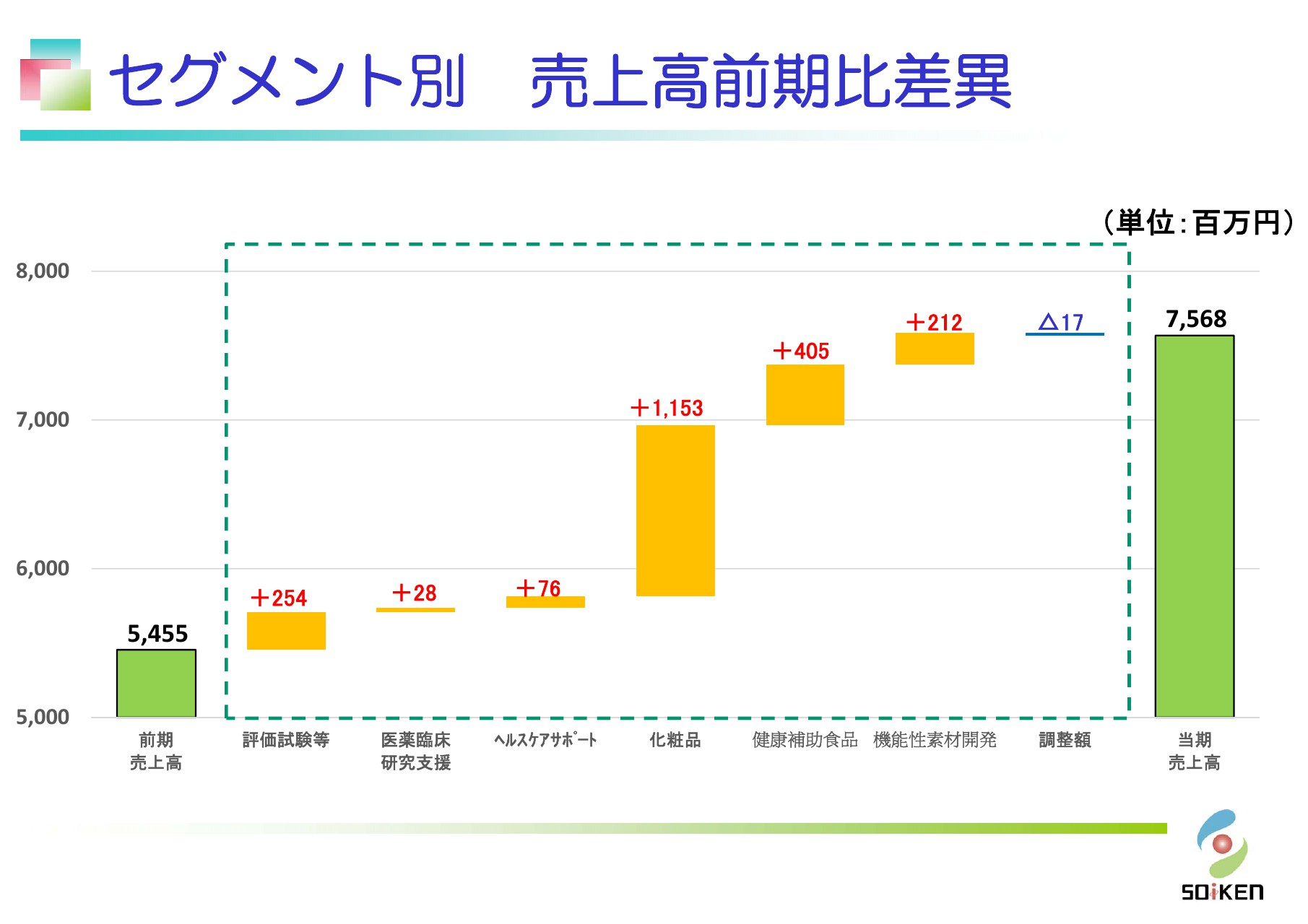

セグメント別 売上高前期比差異

この点については、ウォーターフォールチャートで少しご案内させていただければと思います。こちらが、売上の分布です。化粧品が最も伸びておりまして、プラス11億5,300万円。続いて健康補助食品4億500万円です。その他の事業も評価試験等が2億5,400万円、ヘルスケアサポートが7,600万円、機能性素材開発が2億1,200万円となっています。

ステークホルダーのみなさま方には、化粧品と健食だけが伸びて今期の実績が出たのではないかと捉えられている部分もあるように感じておりますが、我々としては、今期の売上・利益は、全事業の総合力を発揮して、それぞれの部門が自力を付けて伸ばすことができた結果として、連結の売上利益を達成できたのではないかと捉えております。

そういった意味では、これまで順調に培ってきたものを、結果として徐々に表すことができた期が今期なのではないかと捉えております。

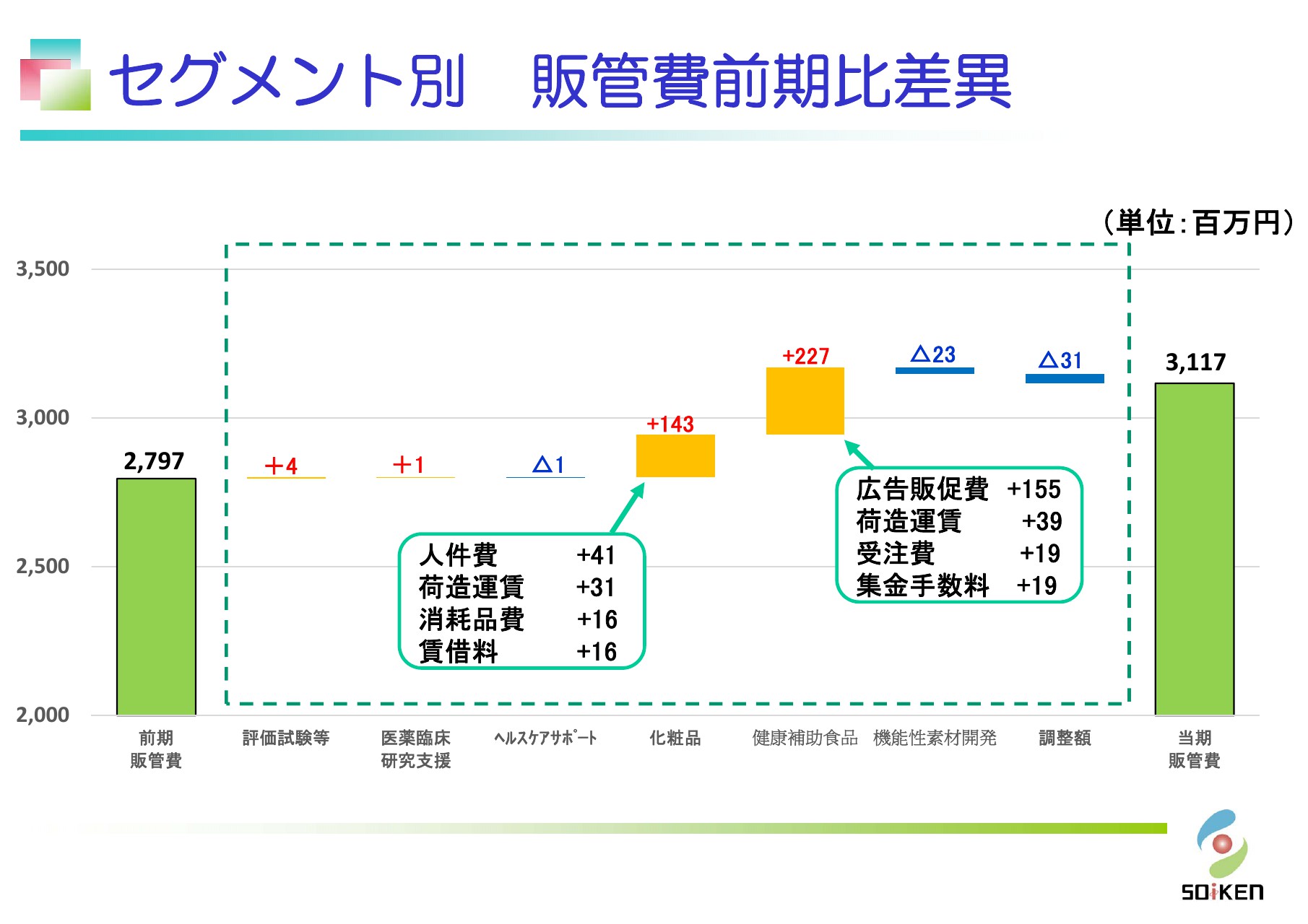

セグメント別 販管費前期比差異

続いて、販管費の前期比差異の数字です。化粧品に関しては、売上は伸びておりますが、販管費に関してはさほど伸びておらず、利益増の要因になっています。

健康補助食品は、相対的に荷造運賃費用の金額が伸びております。我々は通販ですので、物流問題に関わっている部分が非常に大きく、この部分の経費が相対的に大きくなっています。

いろいろな策を講じることで、思ったよりは費用の抑えが効いているということで、昨年対比でも、売上増に比べるとそこまで大きく伸びることなく展開できております。

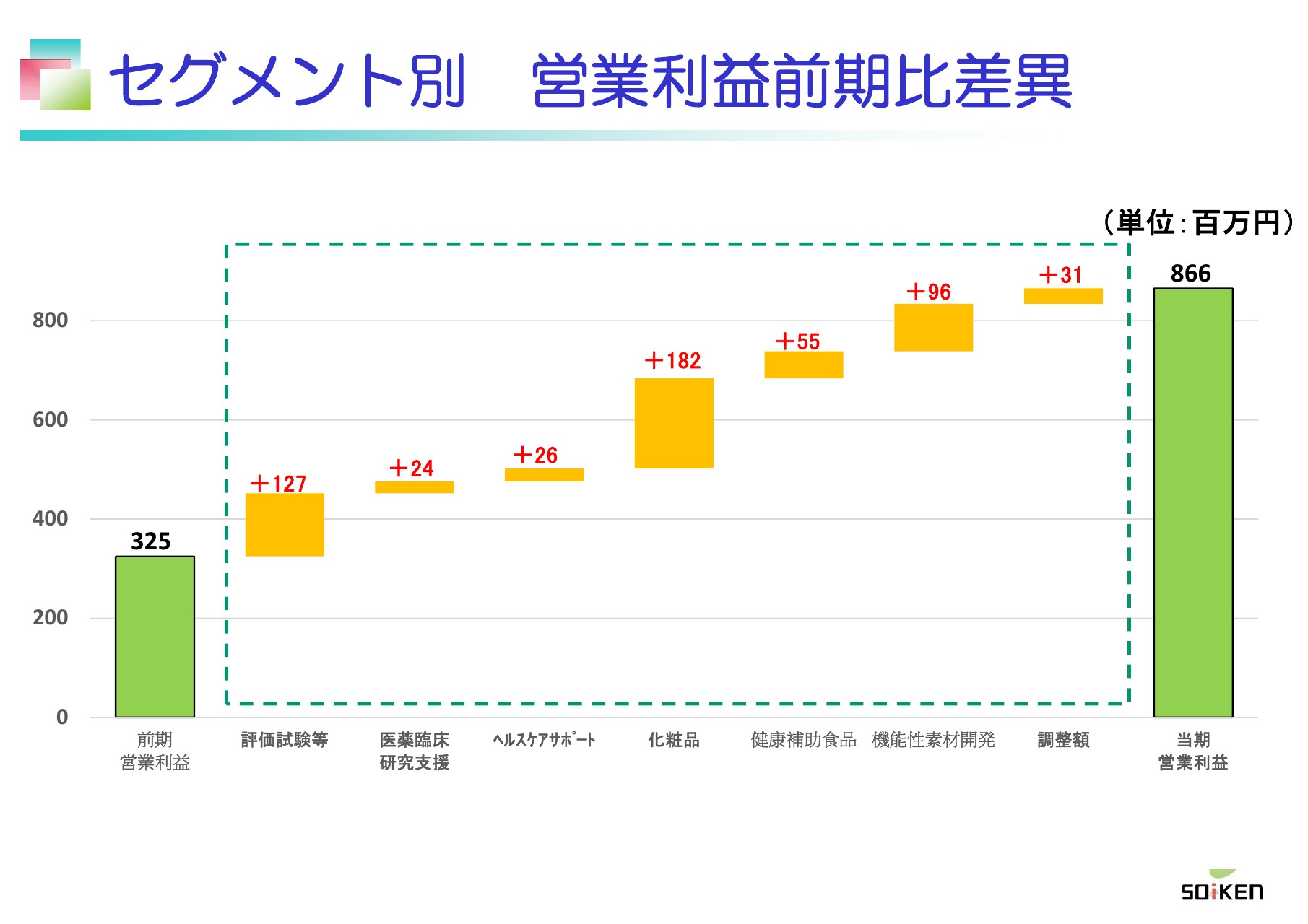

セグメント別 営業利益前期比差異

営業利益の前期比差異です。こちらも先ほどご報告させていただいたとおり、化粧品が1億8,200万円と最も伸びておりますが、前期との差異としてはその他の事業の部分でも営業利益額が伸びています。その結果として、全体で約5億4,000万円の利益増が達成できました。

化粧品だけが伸びた、あるいは健食だけが伸びたということではなく、すべての事業部門が増益を達成することで、総合力で当期営業利益が目標以上のものを達成できたと捉えています。

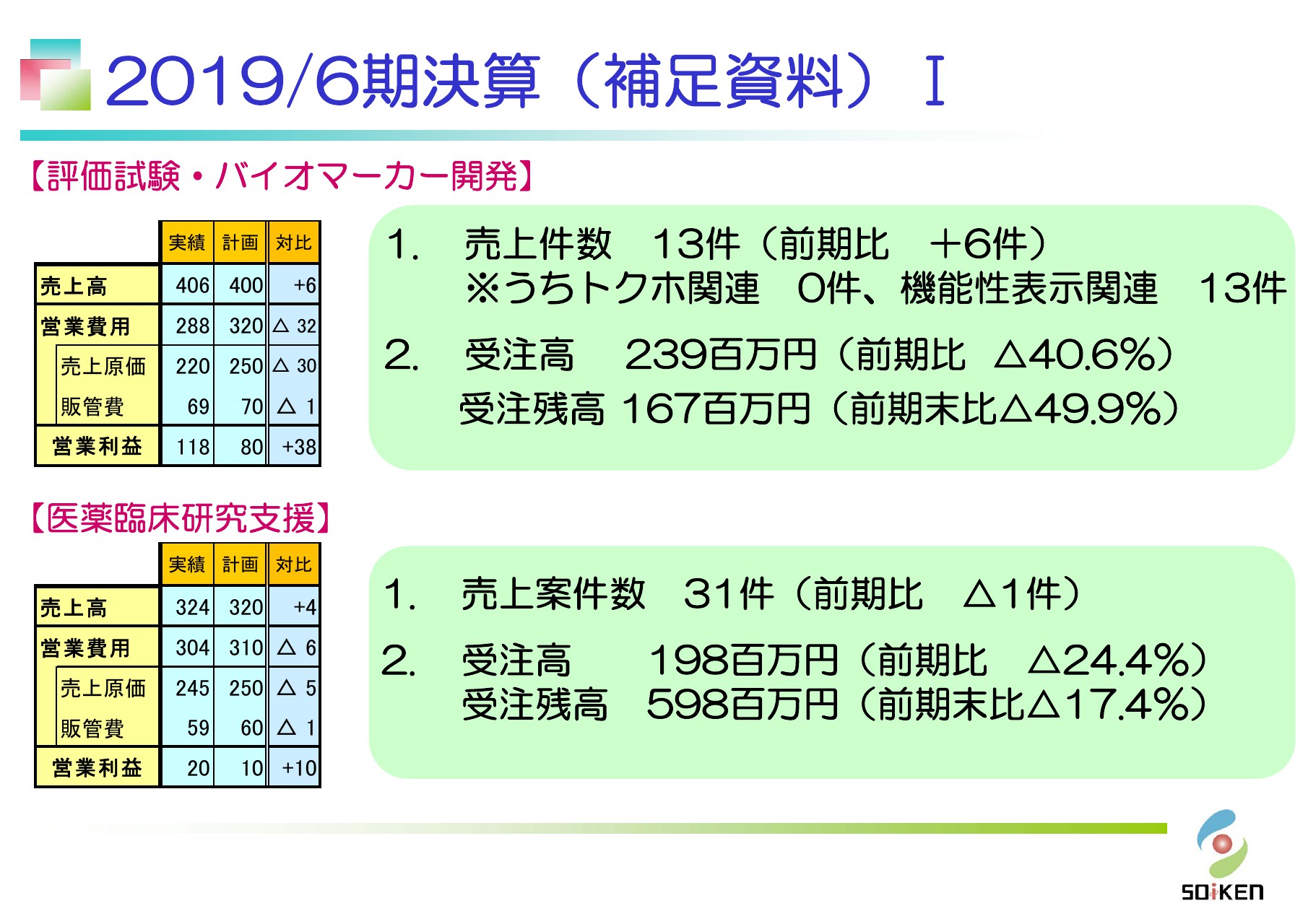

2019/6期決算(補足資料)Ⅰ

続いて補足です。評価試験・バイオマーカー開発につきましては、計画比で600万円の売上増でした。定性的なものでいうと、売上件数が13件で、前期比では6件増となりました。非常に大きい金額・数を計上することができましたが、マイナス要因としては、受注高が2億3,900万円と、前期に比べると半分ほどしか獲得できませんでした。

後ほどご説明しますが、受注残高が1億6,700万円と、前期比で約50パーセントの受注残高になっていることが、来期のこの部門において、当期比で売上が下がってしまう要因になっています。

医薬臨床研究支援については、売上案件数が31件、受注高が1億9,800万円でした。受注残高は5億9,800万円で、これまでの推移とほぼ変わらないかたちで着地ができました。

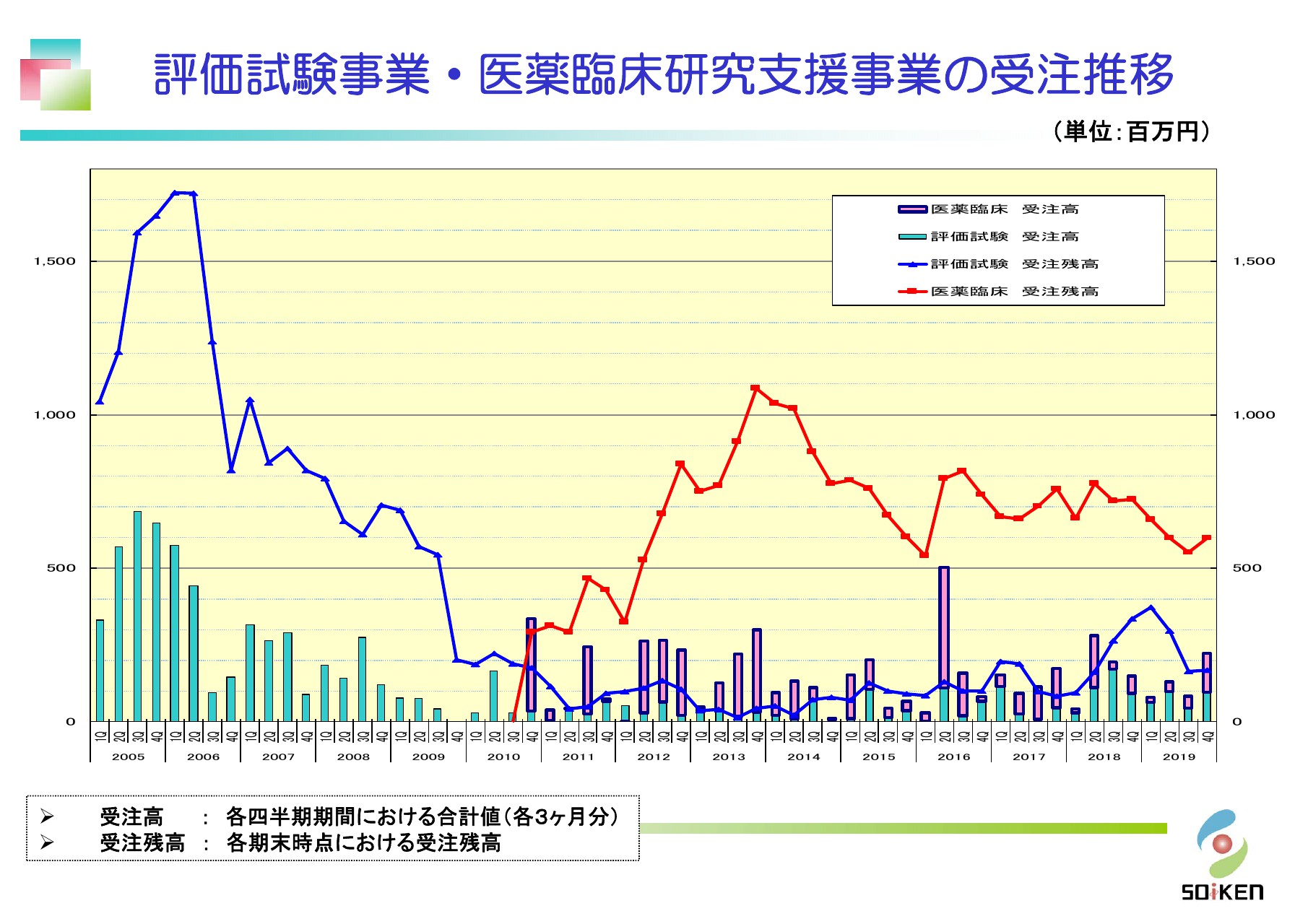

評価試験事業・医薬臨床研究支援事業の受注推移

こちらのページは、受注推移を表したものです。医薬臨床研究支援事業に関しては、ほぼ予定どおりにきておりますが、先ほどもお伝えしたとおり、当期は評価試験事業の受注が取れなかったため、来期以降の懸念事項になっております。

2019/6期決算(補足資料)Ⅱ

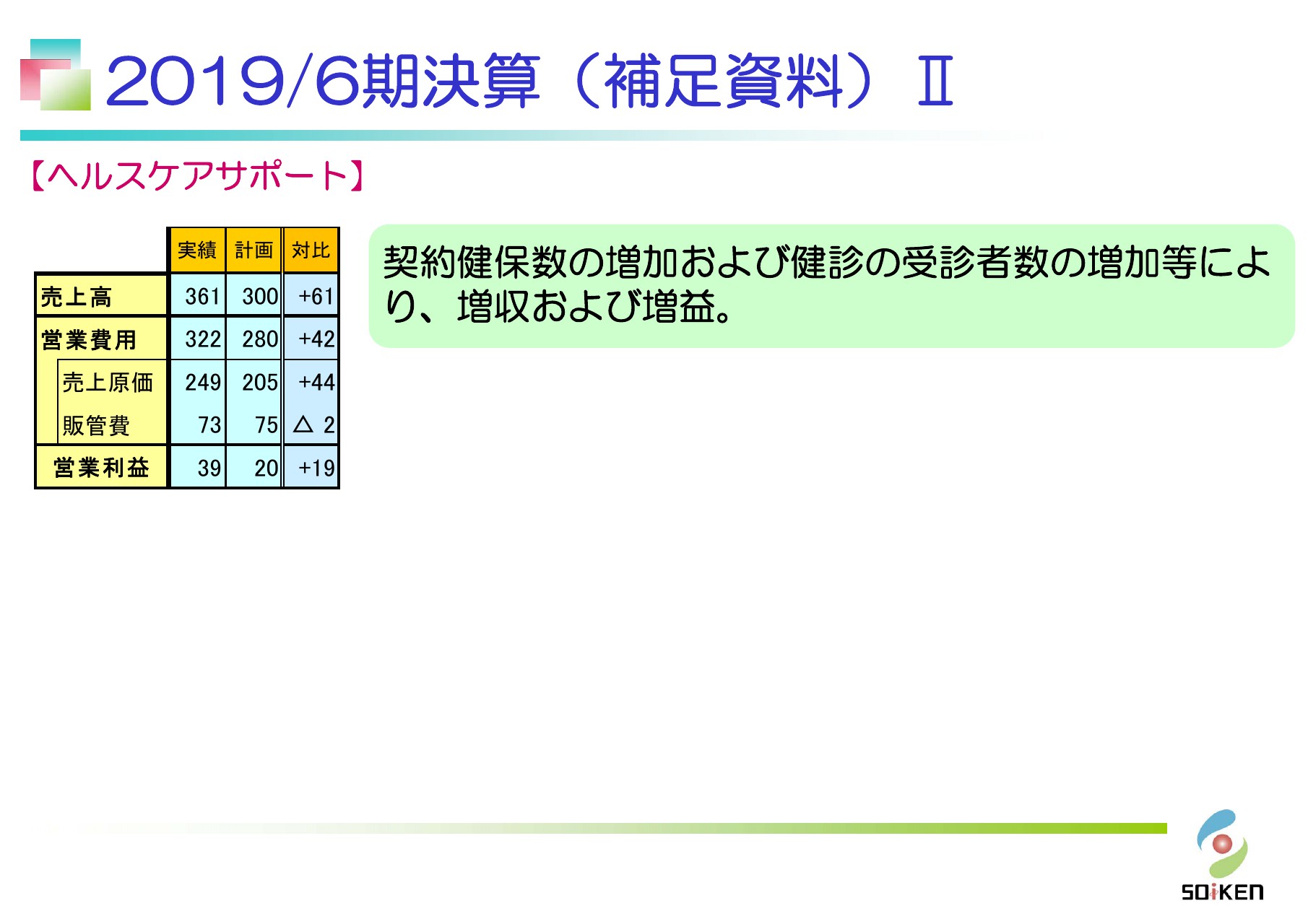

続いて、ヘルスケアサポートです。契約健保数の増加および健診の受診者数の増加等により、増収および増益です。この傾向は今後も変わらず、安定的に計画を上回るかたちで推移できる見込みです。

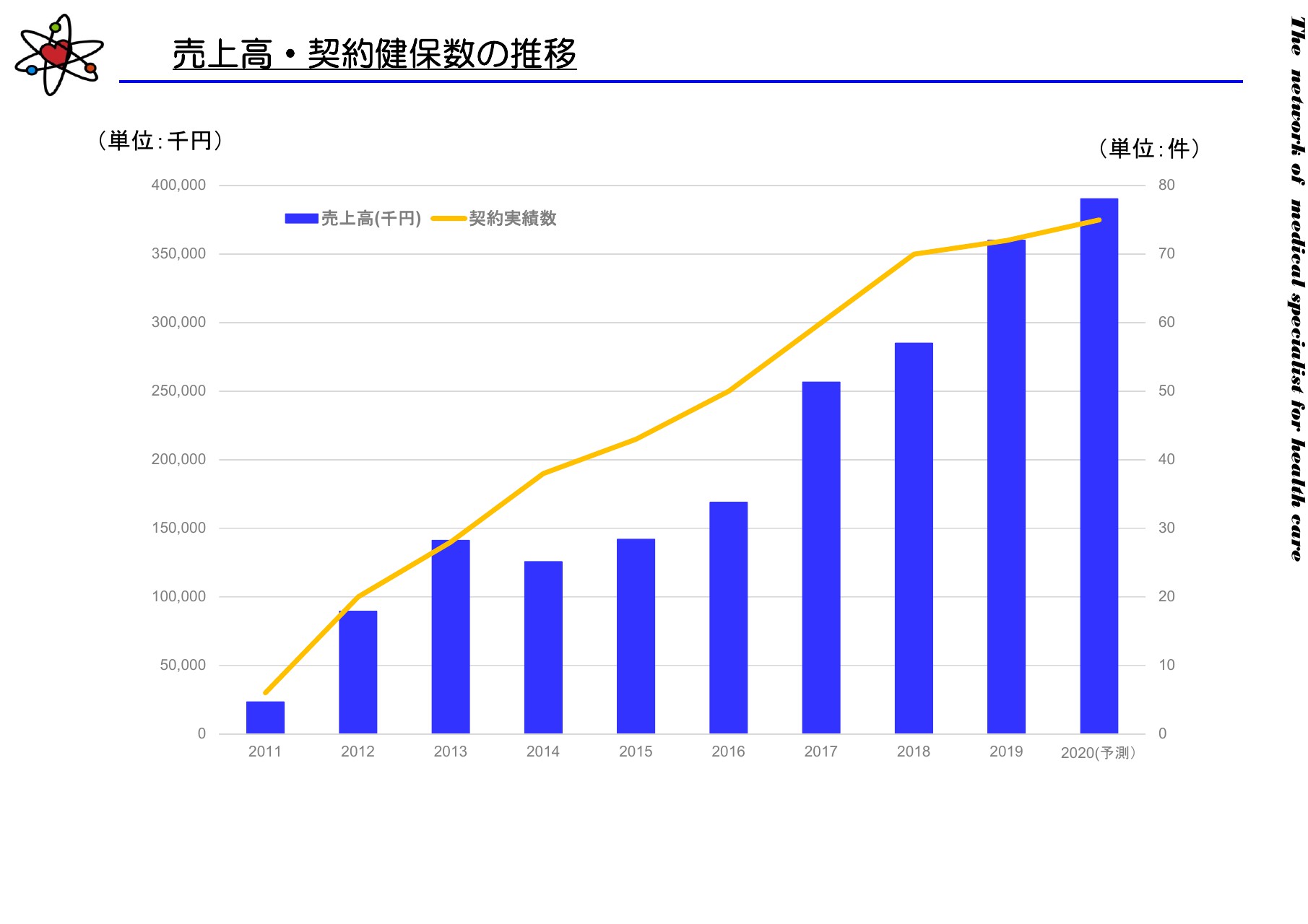

売上高・契約健保数の推移

売上高と契約健保数の推移です。約9年ほど、順調に右肩上がりで伸びてきております。具体的には、現状では大手の会社さま72社と契約を結ぶことができました。

ほとんどの企業さまは、一度契約を結ぶと翌年もずっと続いていく、いわゆるプールされていく事業ですので、今後もこの事業に関しては安定的に推移していくだろうと捉えています。

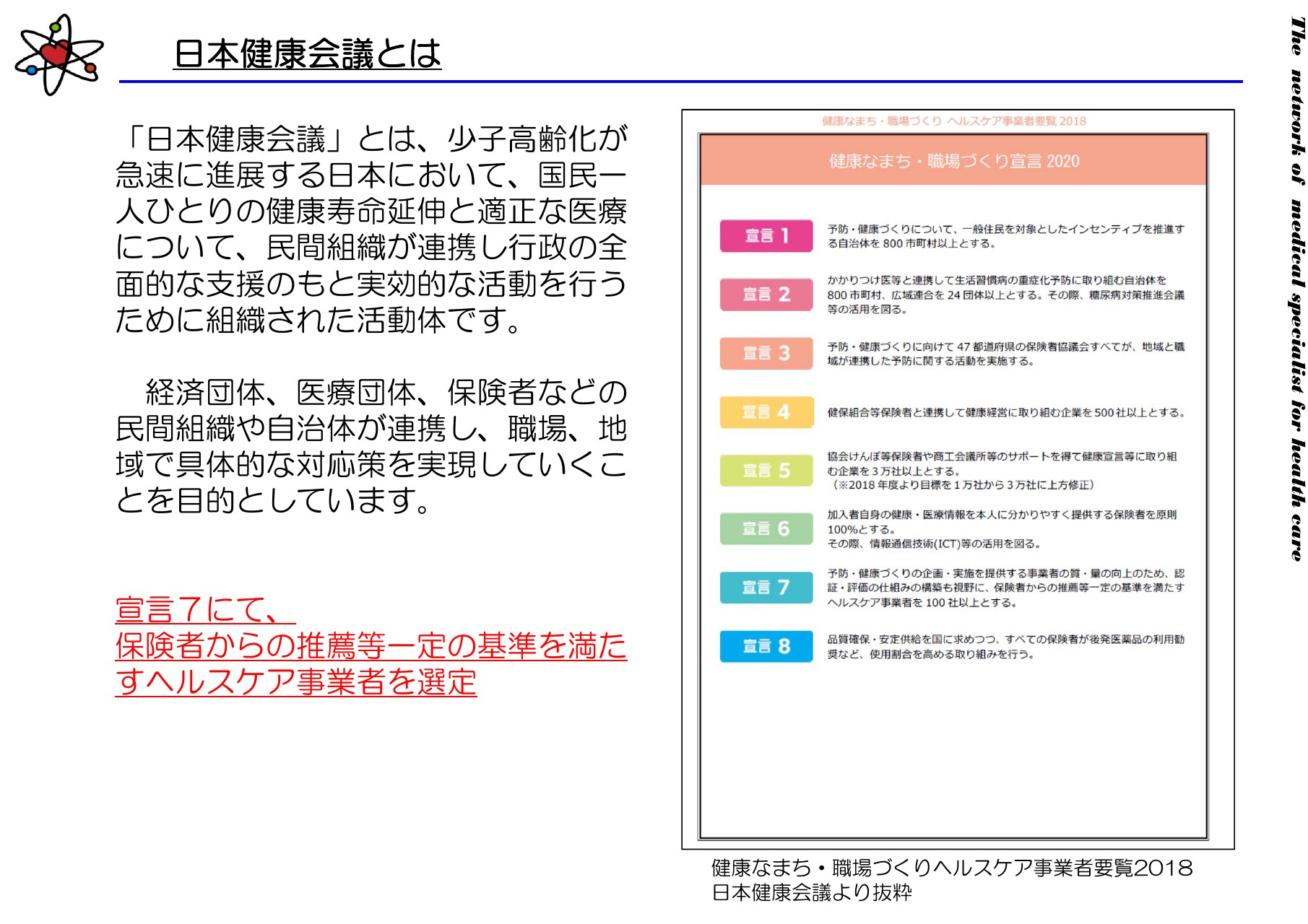

日本健康会議とは

1つトピックスとして、日本健康会議についてご説明いたします。日本健康会議とは、経済団体・医療団体・保険者などの民間組織ではありますが、国からの補助も受けながら運営している団体です。

そこで、一定水準以上の基準を満たすヘルスケア事業者を選定して、世の中に「この会社は任せても大丈夫」だと宣言しています。

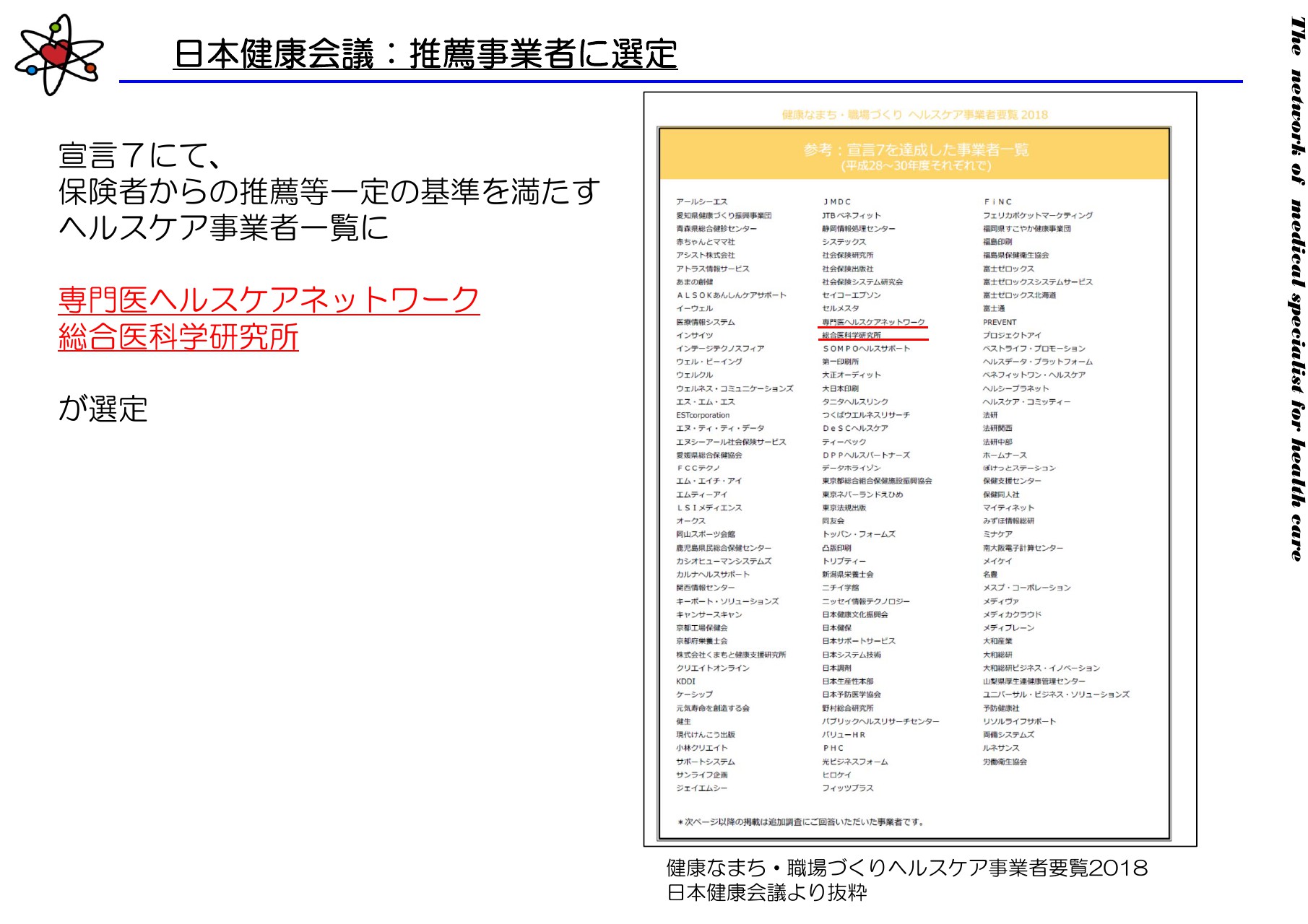

日本健康会議:推薦事業者に選定

その100社の中に、当社が運用している専門医ヘルスケアネットワークおよび総合医科学研究所の2つの部門が入ることができました。ブランド形成も安定的に行えている状況と捉えています。

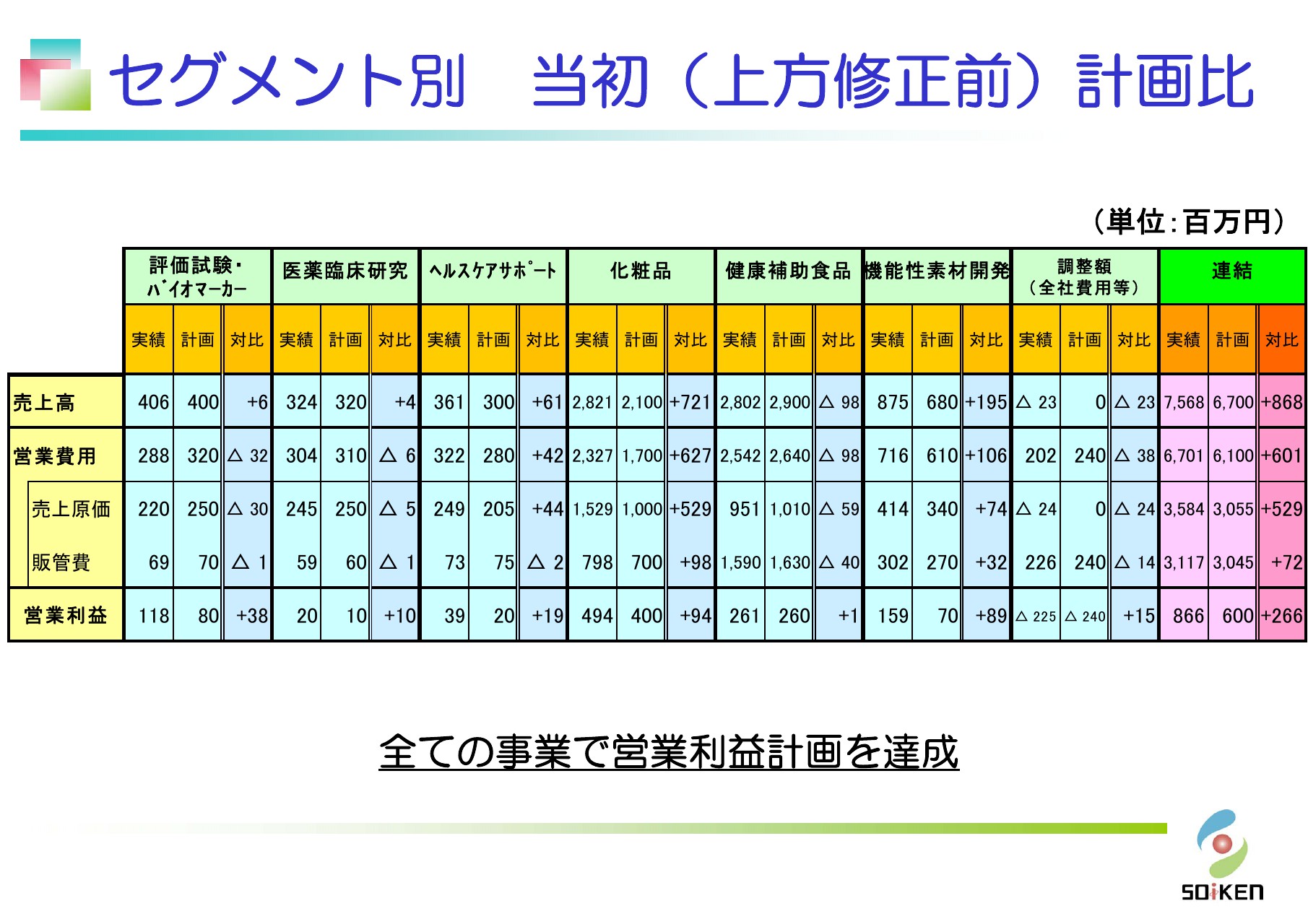

セグメント別 当初(上方修正前)計画比

続いて、化粧品・健康補助食品・機能性素材開発が続きますが、後半で詳細をご説明いたしますので、ここでは割愛させていただいて、健康補助食品の計画の部分だけご説明いたします。

売上は29億円の計画でしたが、実際は28億円で、9,800万円ほどマイナスでした。計画対比は割ってしまいましたが、その点については広告販促費が計画比で1億2,700万円減で着地したということで、広告販促費を抑えた結果、そのまま売上が下がりました。

当初思ったよりもよい結果を生み出す広告媒体がありませんでしたので、みなさまにも昨年ご報告したとおり、ほかの事業で上がった利益を、この部分に大きく投下するといったことは実施しない方針です。

もちろん、広告を打つ際に、3年ほど先を考えると売上・利益とも回収できる媒体がほとんどですが、ある程度の費用投下をしたときに、短期的に確実に利益が出る広告、リターンが戻ってくる効率のよい広告にしか投下していかない方針にいたしました。

したがって、結果としては計画比からは1億円ほど売上が減少してしまいましたが、利益は予定どおりの2億6,000万円を確実に達成して着地したということが、トピックスになります。

上方修正前の計画比ではありますが、今期は結果的にすべての事業部門で、営業利益計画を達成して着地できました。

2020/6期通期業績予想について Ⅰ

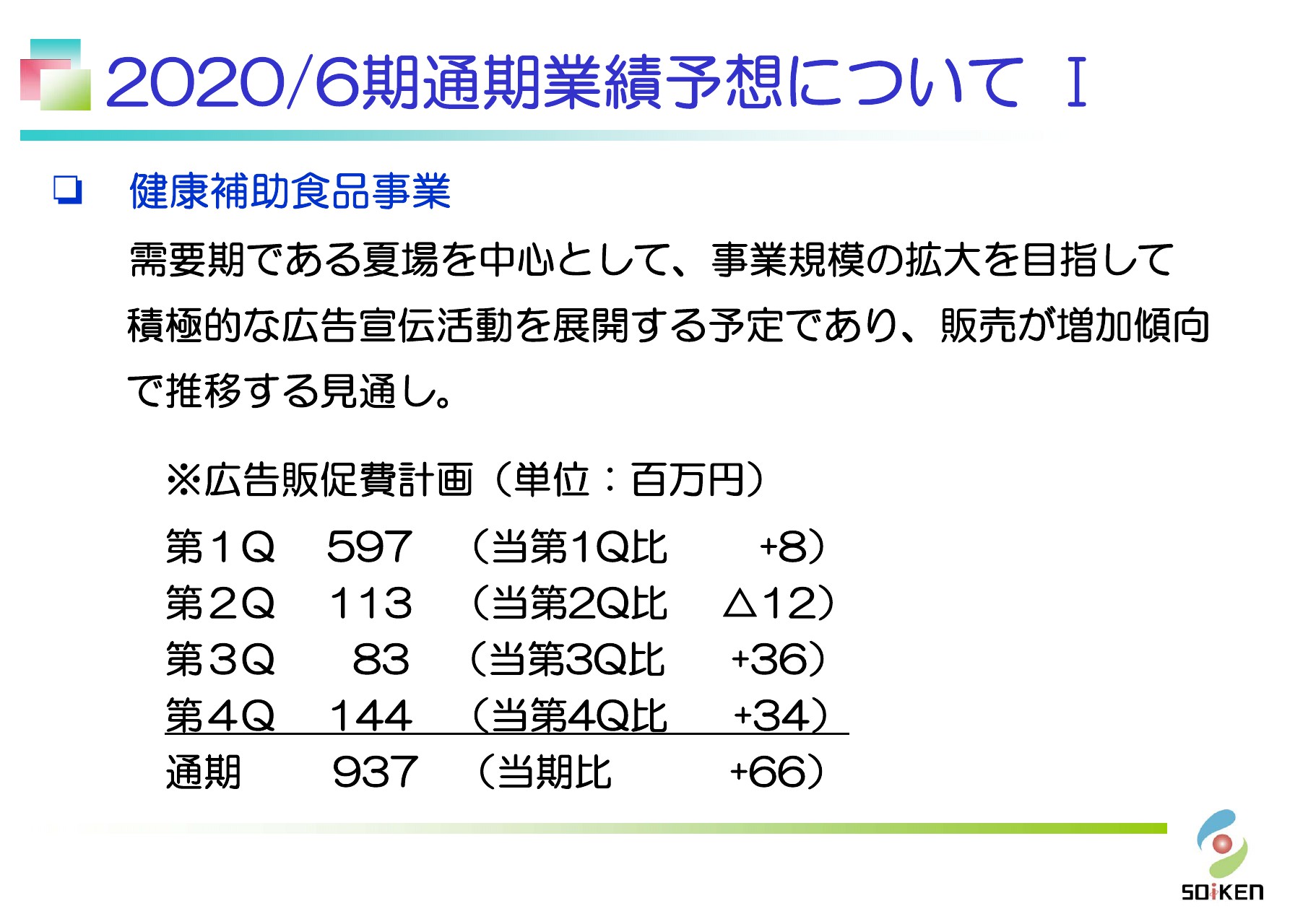

2020年6月期の通期業績予想の数字です。トピックスとして、まず健康補助食品事業は、昨年同様、需要期である第1四半期の夏場を中心に、積極的な広告宣伝活動を展開して、販売数は増加傾向で推移する見通しになっています。

各四半期の広告販促費の予定投下の数字を記載しています。昨年は、効率が悪かったため、下期にあまり広告を投下していなかった部分もありましたので、その分、今期は厚く投下させていただきます。あくまで効率のよい、利益がしっかり確保できる展開をしようという通期計画にしております。

2020/6期通期業績予想について Ⅱ

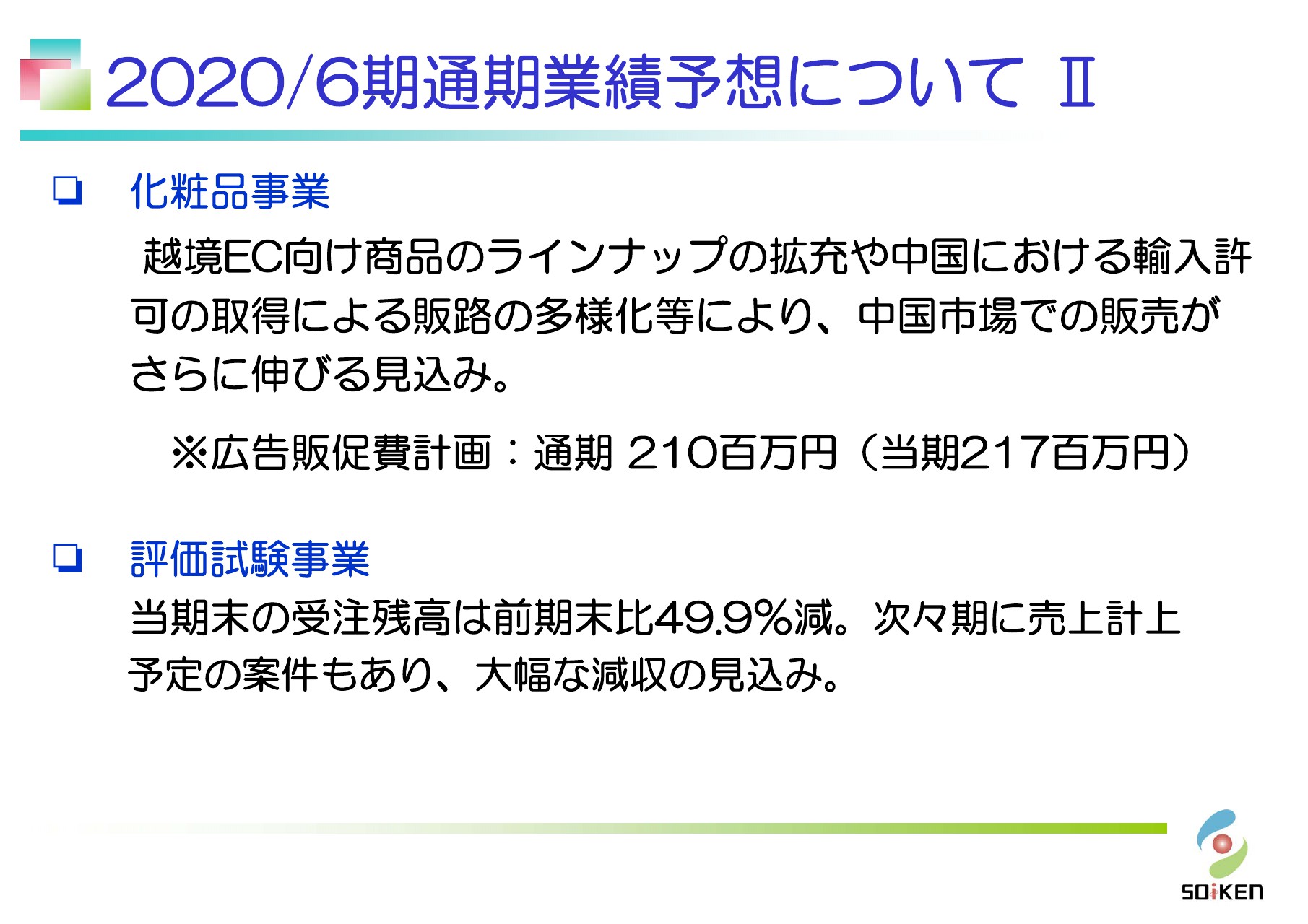

化粧品事業は、越境EC向け商品のラインナップの拡充や、中国における輸入許可の取得による販路の多様化等により、中国における販売がまだまだ伸びる見込みです。広告費も、昨年対比でそれほど大きく投下せず、昨年と同等の投下をしていくかたちですので、今後さらに期待できる事業分野だと捉えております。

評価試験事業は、先ほどお伝えした懸念事項ということで、当期末の受注残高が前期末比49.9パーセント減と、約半分に下がっています。

また、これまでは受注してから1年以内に計上できる案件が多かったのですが、案件の長期化が進んでおります。当期に受注させていただいたものも、ものによっては1年半から2年ほどかけないと計上が困難で、試験期間が少し長い案件なども出てまいりました。したがって、評価試験事業に関しては減収の見込みです。

2020/6期通期業績予想について Ⅲ

機能性素材開発事業は前期が特別で、通常より3ヶ月多い決算であったところ、今期はもとに戻りますので、その3ヶ月分の減収があります。

研究開発費は、化粧品事業・機能性素材開発事業・健康補助食品事業において、新商品開発やエビデンス構築のために研究開発費を増額するということで、コストが上がる要因になっています。

2020/6期通期業績予想(連結)

すべてまとめた数字です。連結では、売上が80億円、営業利益が8億8,000万円、経常利益が9億2,000万円、当期利益が5億8,000万円の計画です。

研究開発費については、当期の8,200万円から1億4,000万円と、6,000万円強多く注ぎ込むかたちですので、若干コストアップ要因です。

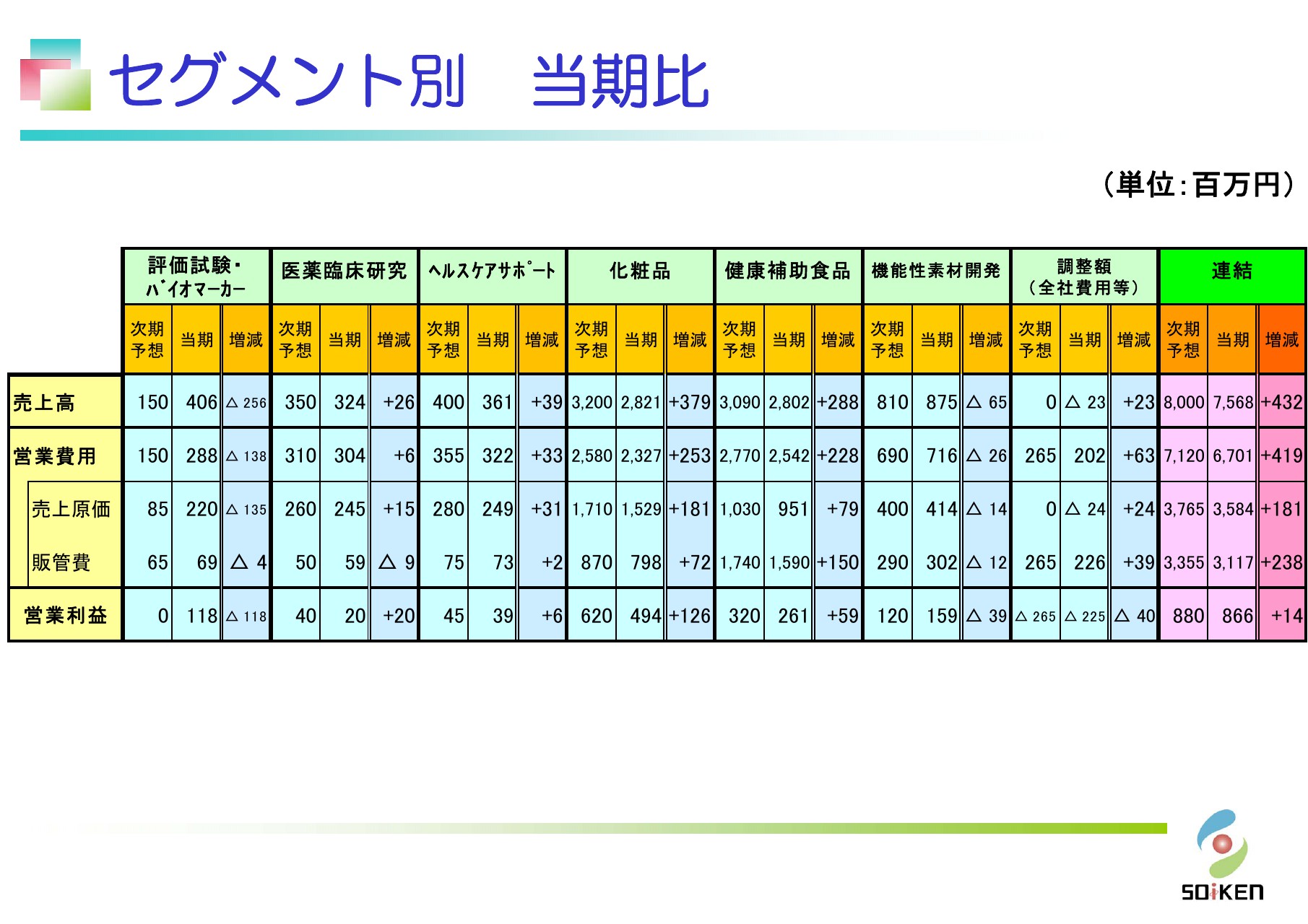

セグメント別 当期比

こちらのページが、セグメント別の当期比です。評価試験事業は1億5,000万円の売上予想になり、営業利益は前期比で1億1,800万円ほど下がってしまいます。

全体では営業利益が8億8,000万円と、1,400万円しか増加していないように見えますが、3ヶ月分の機能性素材開発の売上・営業利益減を約1億6,000万円ほど営業利益ベースで吸収しました。

その他の事業は、これまでどおりに売上・利益とも増加していく予想ですので、このあたりの事業も今期並み、あるいはここまで下がることなく展開したかった部分ではあります。

みなさまからは「物足りない数字」とお伺いしておりますが、評価試験事業以外については順調に伸びてきており、来期に関してもある程度期待できるというのが実情です。

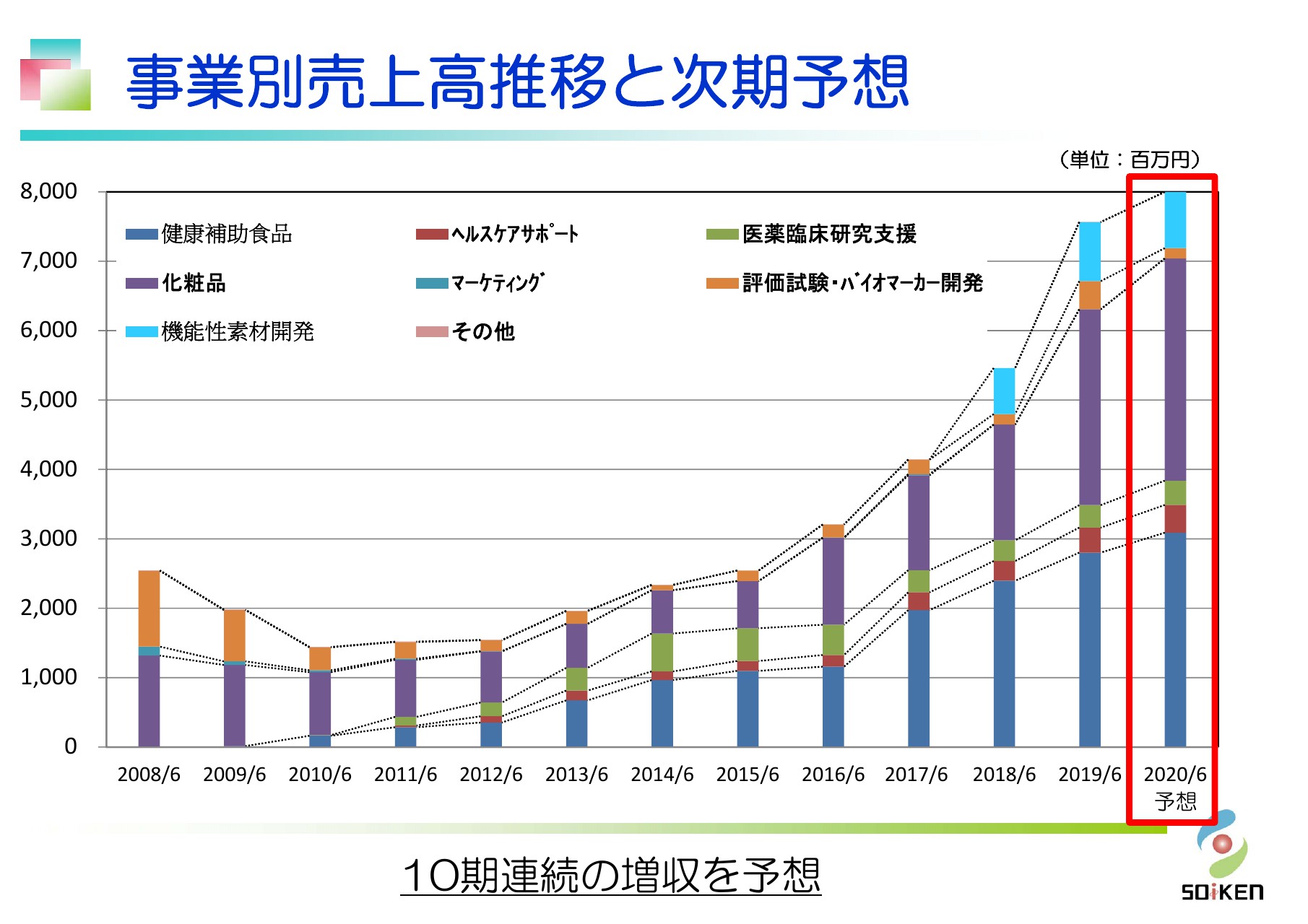

事業別売上高推移と次期予想

売上についてです。2020年6月期も、10期連続の増収を予想しております。

原液美容

主要事業の3部門だけ、トピックス的に、前期に行ったことと来期の見込みを詳細にご説明させていただければと思います。

まず、化粧品事業で、主に水溶性プラセンタエキス原液を販売しているビービーラボラトリーズの展開・実績です。

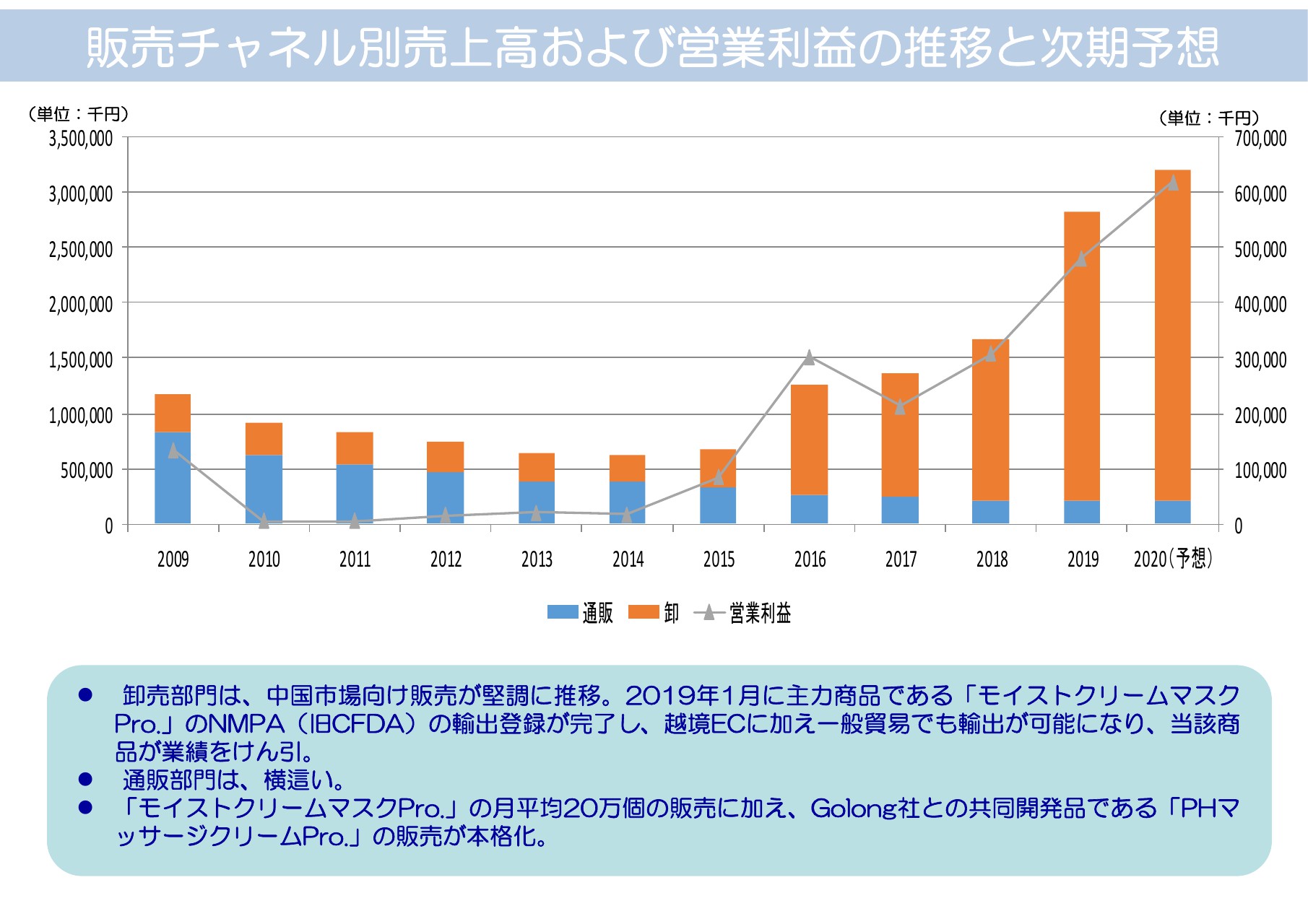

販売チャネル別売上高および営業利益の推移と次期予想

やはり、卸売部門の中国市場向けの販売が非常に堅調に推移しておりまして、「モイストクリームマスクPro.」「PHマッサージクリームPro.」「PHマッサージゲルPro.」の販売が順調に推移し、売上が伸びてきました。

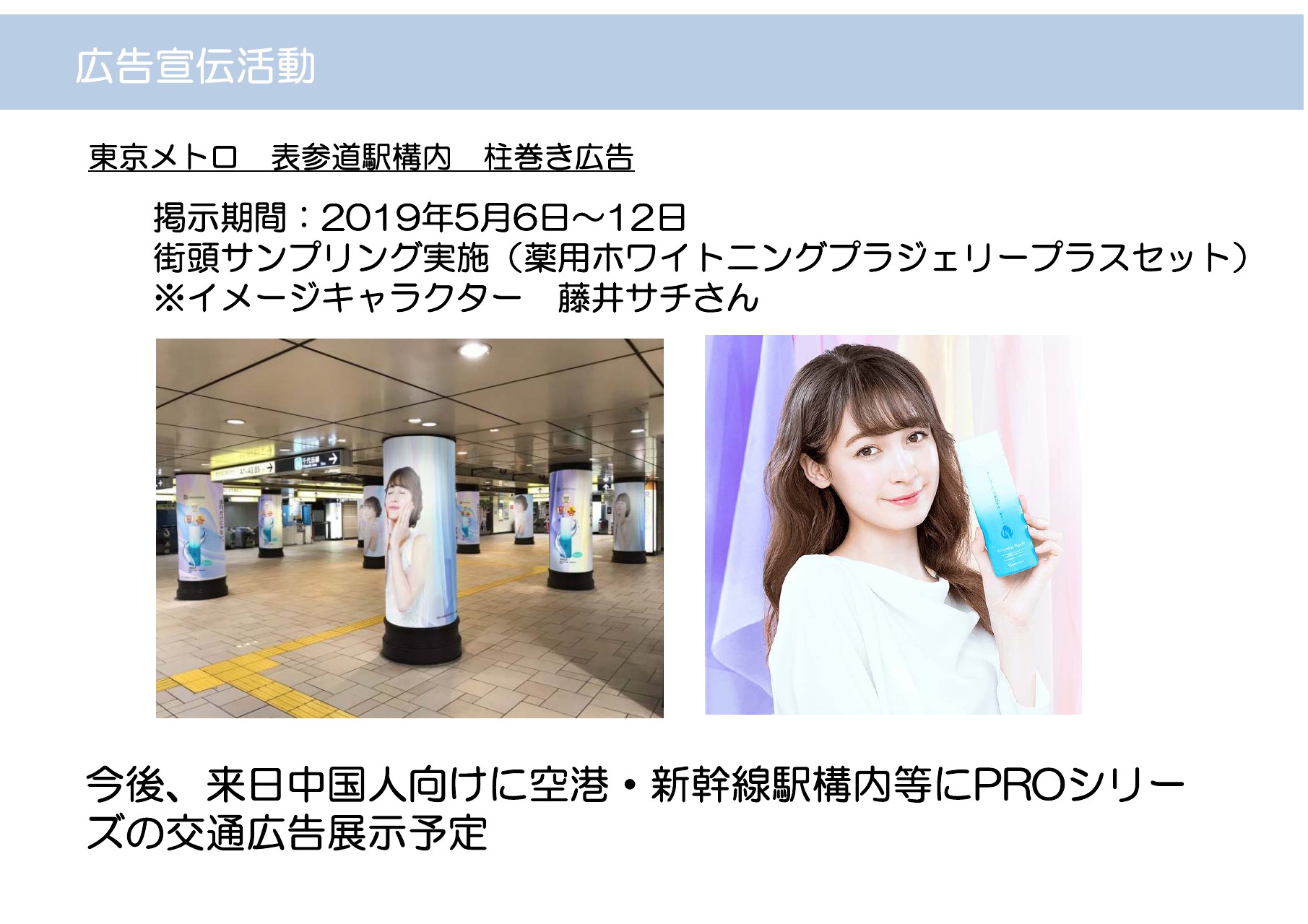

広告宣伝活動

広告宣伝活動の展開です。現在、国内向けのテコ入れということで、「薬用ホワイトニングプラジェリープラスセット」という商品を販売しております。藤井サチさんにイメージキャラクターに付いていただいて、表参道の駅で、相応の費用がかかりますが、柱巻き広告を展開してブランディングを行っています。

今期は国内だけでなく、越境EC向けに、中国から来日された方向けの広告に力を入れて行こうと考えております。主要な空港や新幹線の駅構内に、いま売れているPROシリーズのPR広告を展開していく予定です。

中国EC法の施行とその対策

以降が、中国EC法の施行とその対策の資料になります。前回も、今年(2019年)1月からEC法が施行されて、「輸出許可が下りないと中国にモノが入れられない状況になっている」と報告させていただきました。いまはCFDAからNMPAへと名前が変わりましたが、中身はまったく同じです。

こちらの許可取得を現在も加速しておりまして、NMPAに関しては、7品目の取得を行えるように至っております。こちらが取得できるのとできないのでは、中国に輸入できるかどうかのハードルがまったく違ってきます。

広がる「Bb laboratories Pro.」 ブランドおよびシリーズ化と海外展開の強化

これまでは、主力であった「PHマッサージゲルPro.」と「モイストクリームマスクPro.」の2つの商品が月間約20万個売れて、今期の売上を作ってきましたが、新しい主力商品の「PHマッサージクリームPro.」という商品を、資本提携したGolong社と、専属販売を行うかたちで共同開発いたしました。少し前から開発はできていたのですが、2019年6月にNMPAの輸出登録が完了いたしました。

この輸出許可が取れるのと取れないのでは、大きく展開が変わってきます。現在、ビービーラボラトリーズで次の柱となる商品がもう1つできそうだということで、この展開がうまくいけば、さらに売上を伸ばしていくことができるのではないかと期待しています。

「 Bb laboratories Pro. 」シリーズ売上推移(販売個数)

これまでの販売実績で主に牽引していたのが白色の「PHマッサージゲルPro.」で、グラフの青色の部分が販売個数です。

最近では、「モイストクリームマスクPro.」に主力が移りました。(2019年)1月に「モイストクリームマスクPro.」のNMPAが取得できたことによって、1月から6月の販売個数が非常に伸びております。

この時期は、ピンク色の「PHマッサージクリームPro.」は、販売個数としてはあまり多くありませんが、6月にNMPAが取得できたことで、資本提携しているGolong社とも今後はこれを伸ばしていきましょうという話をしているところであり、期待しています。

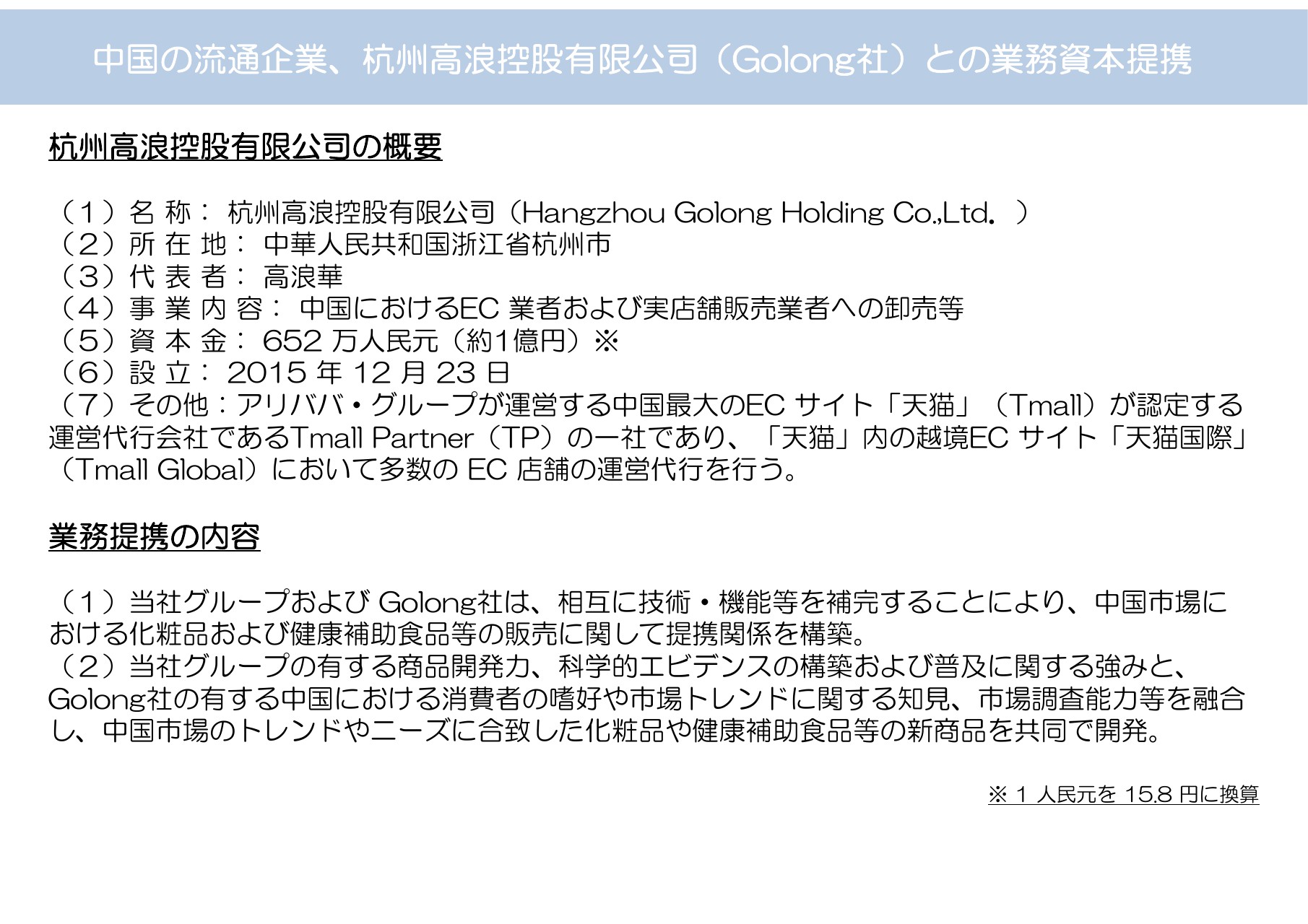

中国の流通企業、杭州高浪控股有限公司(Golong社)との業務資本提携

話題にしておりますGolong社の業務内容について、少しだけご紹介いたします。Tmall国際(天猫国際)の我々のサイト運営はGolong社さまにすべて委託して、先方が行なっています。資本金は約1億円です。

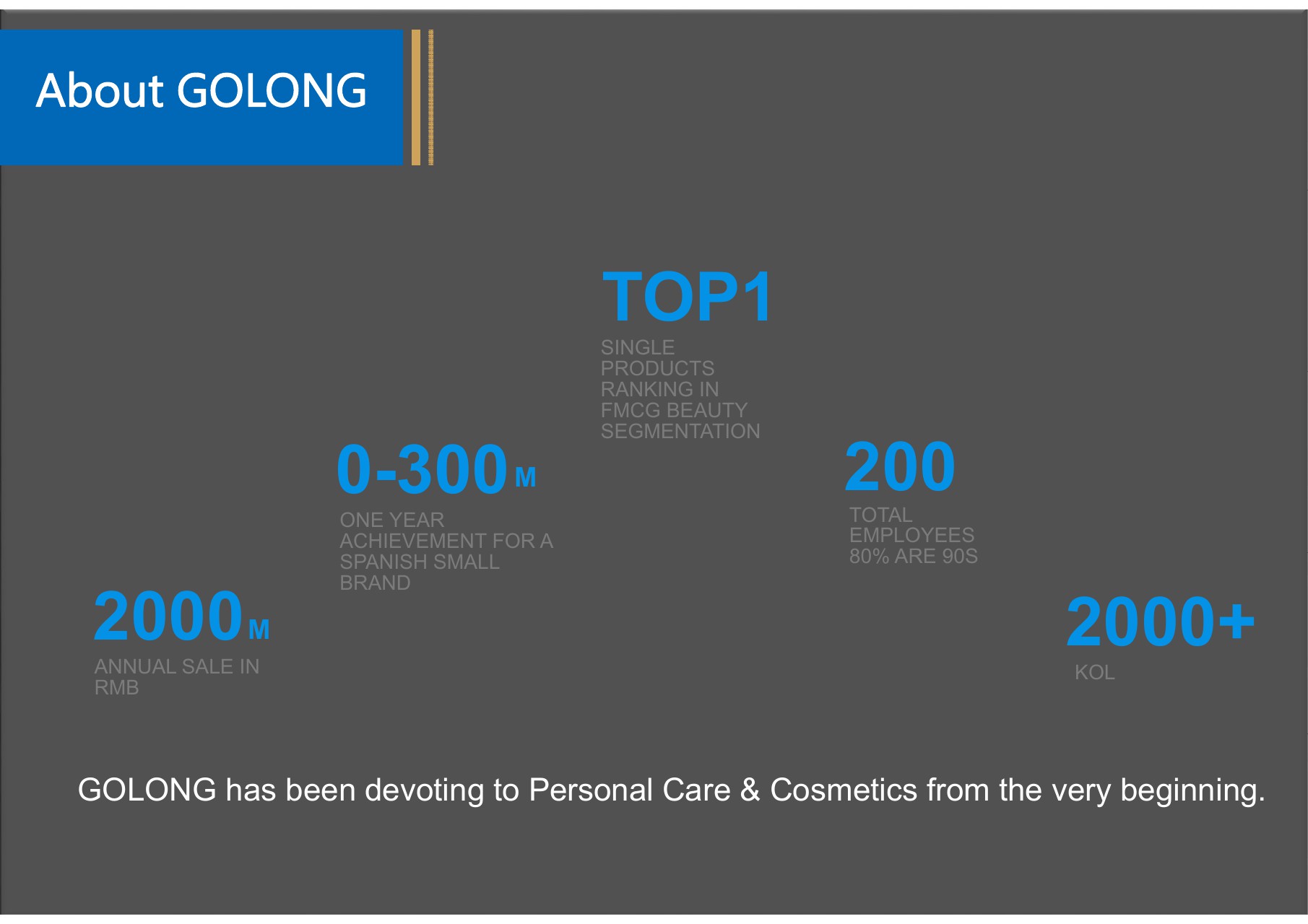

About GOLONG

先方からいただいた資料ですが、会社の売上としては2,000ミリオン元(約300億円)です。設立後3~4年しか経っていない会社ではありますが、いわゆる越境EC関連の美容と日用品の販売について、越境EC部門ではすでにNo. 1の会社になられています。まだ従業員200名足らずの会社さんでいらっしゃいますが、中国では最も影響力の高い、いわゆるKOLの方々を2,000人以上持っています。

先方がおっしゃられる実績としては、スペインの地方でやっていらっしゃる小さな化粧品のブランドメーカーが、このGolong社と提携することで、1年で300ミリオン元の販売実績を作りました。

1元15円で計算しますと、45億円になります。ある会社さんが、1年経つと突然、越境ECで中国において45億円の売上が作れてしまった。それほどのバイイングパワーを持っていらっしゃるのが、このGolong社です。

現在、その会社と一緒に中国展開を進めています。これまでもパートナーではありましたが、今年(2019年)2月に発表させていただいたとおり、当社の株式も保有していただいて、実際に資本提携をして関係を強化することで、中国展開に力を入れています。

T-mall国際 2019.6.18イベントセール結果(その1)

中国のEC関連で売れる時期として、有名な11月11日の「独身の日」、いわゆるダブルイレブンの日がありますが、その次に売れるのが、6月18日の「京東(ジンドン)の日」とのことです。

Tmall国際(天猫国際)と同じかたちの京東商城(JD.com)というサイトがありますが、そこの設立記念に合わせて、京東商城(JD.com)だけでなくTmall国際(天猫交際)などを含めた中国全体で2番目に盛り上がる日です。

この日1日に随分力を入れて展開していただいた結果、Tmall国際(天猫国際)で分かりやすい数字が出ました。当社出荷ベースではなく、Golong社が販売したベースではありますが、1日で1,042万元(1億6,463万円)売れました。昨年と比較して3倍の販売が、直近の6月18日に実現できました。

Tmall国際(天猫国際)以外にも、京東商城(JD.com)等のいろいろなサイトを合わせると、1日で5億6,400万円がGolong社ベースで売れました。

結果として、それに付随してRedBook・ウェイボー等へのいわゆる口コミがどんどん増えました。RedBook・ウェイボーでの閲覧数は4,100万回、TikTokでの閲覧数は2,400万回を記録し、我々としても6月18日は盛り上がるかたちで着地ができたと思っております。

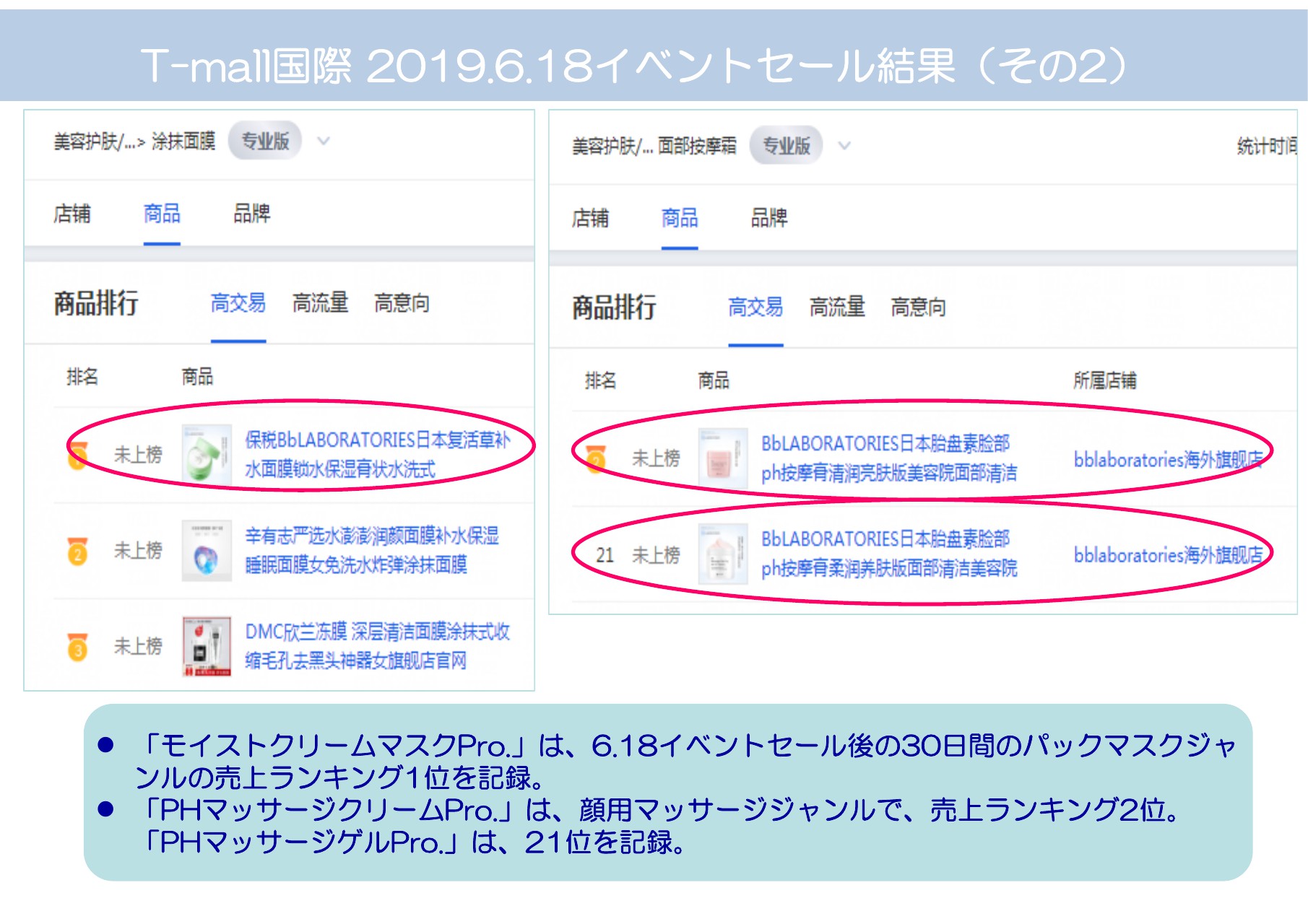

T-mall国際 2019.6.18イベントセール結果(その2)

結果的には、「モイストクリームマスクPro.」に関しては、イベントセール後30日間のパックマスクジャンルの売上ランキング1位を記録いたしました。

また、これから力を入れて伸ばしていこうと思っている「PHマッサージクリームPro.」は、顔用マッサージジャンルで売上ランキング2位。「PHマッサージゲルPro.」も、少し下がってはいますが21位を記録し、非常に好調な中国市場で、今後も売上を伸ばすことが期待できる結果になっております。

2019.6.18イベントセールにおけるマーケティング施策の一例 (KOLの活用)

実際にどんなことを行っているのかといいますと、Golong社と一緒に、KOL(キー・オピニオン・リーダー)の活用ということで、有名なインフルエンサーの方々にWeChatやRedBook等で宣伝をしていただくことで、閲覧数が非常に増えて、販売が伸びています。私もあまり詳しくはありませんが、日本でいうとヒカキンさんのような方々に、中国で我々の商品を紹介していただいています。

2019.6.18イベントセールにおけるマーケティング施策の一例 (有名インフルエンサーの活用)

一人ひとりの投稿の結果、再生数が最も多いところでは114万件となりました。こちらの有名な3人の方々を合わせると192万ビューを獲得したということで、有名インフルエンサーの活用も非常にうまく進んだと思っております。

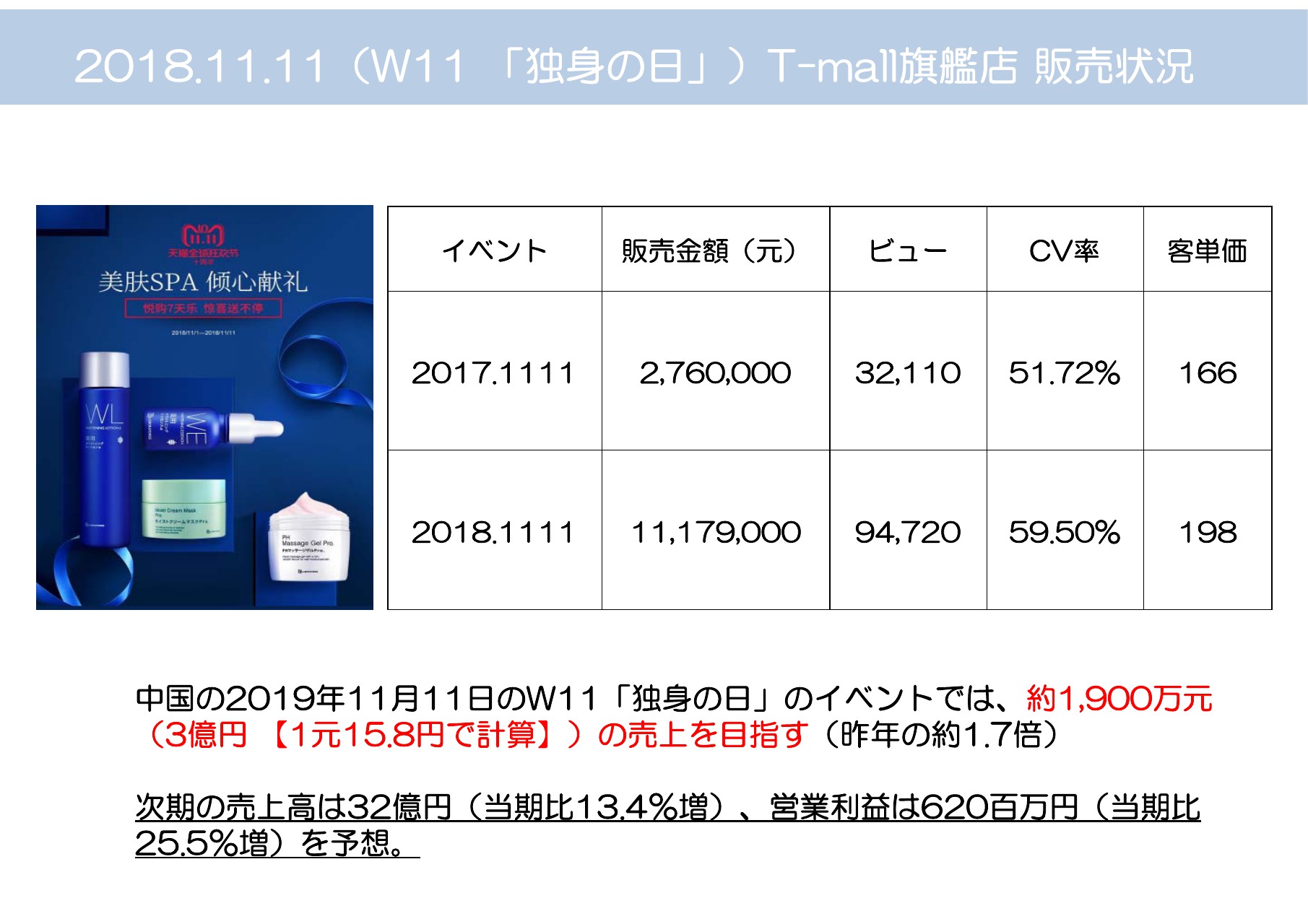

2018.11.11(W11 「独身の日」)T-mall旗艦店 販売状況

ダブルイレブン「独身の日」について、半年前にもご案内させていただいた数字ですが、販売金額が一昨年は276万元、昨年は1,117万元でした。今年の「独身の日」は、約1,900万元(約3億円)の売上、そして昨年の約1.7倍の販売数が期待できるだろうと見ています。

これらを満たすことで、結果的に化粧品部門の売上は32億円と、当期比で13.4パーセント増。営業利益は6億2,000万円と、当期比で25.5パーセント増を予定しております。

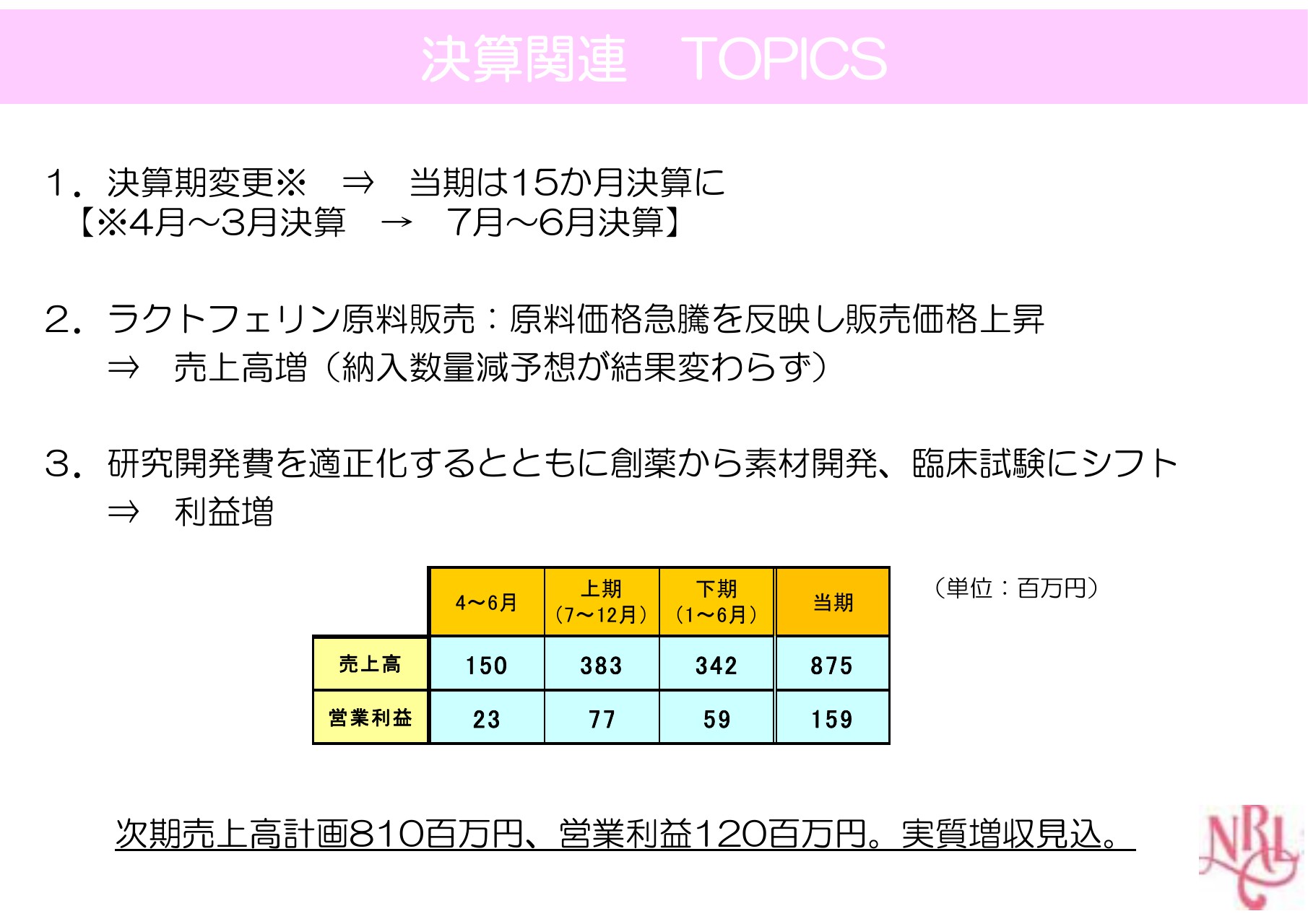

決算関連 TOPICS

続いて、機能性素材開発事業です。決算期が12ヶ月から15ヶ月に一時的に変更になり、計画として、もともと見込んだ数字ではありましたが、それを大きく上回るかたちで着地できました。

その要因は、ラクトフェリン原料販売において、原料価格が非常に高騰しておりまして、我々も販売価格を結構な金額、比率的にも単価を上げざるを得ないかたちで期初から考え、計画を組んでおりました。

単価を上げたことによって、納入数が大幅に下がるだろうと計画を立てていましたが、蓋を開けてみますと、単価を上げても昨年と変わらない受注がきました。単価が上がった分、そのまま売上が増加する結果で着地することができました。

また、ここ(スライド)にあるとおり、研究開発費の適正化を行いました。これまで、創薬に1億円強の研究開発費を投下していましたが、現在、新しい創薬の研究開発費用については、特許関連の費用等も含めてストップしています。

コストがある程度抑えられたことで利益増になり、結果的には15ヶ月決算で売上が8億7,500万円、営業利益が1億5,900万円で着地しました。

次期計画は売上が8億1,000万円、営業利益が1億2,000万円です。上期と下期の数字を合わせていただければお分かりのとおり、12ヶ月で計算すると、実質的には増収で考えております。営業利益は横ばいではありますが、機能性素材開発事業に関しても順調に推移しています。

今後の展開①

(NRLファーマに)グループに参入してもらったということで、シナジーを醸成させるために、予防医薬にシステム部門を移管しました。

いまもっとも力を入れているのは、ラクトフェリン素材の新機能開発で、不妊治療・早産予防で非常によい報告を臨床から受けています。昭和大学の大槻先生と一緒に臨床研究の強化を行っており、この分野でのラクトフェリンは特に腸溶性が大事なものですので、展開をしっかり強化していこうと進めております。

第71回日本産科婦人科学会学術講演会

NRLとしては、当社に入るまであまり外向けのPRを行っていませんでしたが、今回初めてとなる医療分野大型学会でのブース展開を、不妊治療分野で行いました。

ifia JAPAN 2019(国際食品素材/添加物展・会議)出展 プライベートセミナー 開催

また、大きな企業さまもたくさん集まるifia JAPANという国際食品素材・添加物展示会でも、プライベートセミナーの開催やブース出展などを行い、ラクトフェリンのいわゆる不妊治療のPRを進めております。

欧州生殖医療学会(ESHRE 2019)に出展

その他、海外にもこの分野をしっかり広めていきたいということで、ウィーンで開催された欧州生殖医療学会などにもブース出展いたしました。

ラクトフェリンの不妊分野でのPRを強化して、今後もこの分野をうまく活かせるように、グループで力を合わせていきたいと思います。

「腸溶性ラクトフェリン研究所」ラクトフェリン の啓発サイトの開設

最後に、こういったPRのためのWeb展開として、腸溶性ラクトフェリンをPRするサイトなども作りました。いわゆるBtoCの啓発活動を通して、腸溶性ラクトフェリンの有効性をしっかりと広めていく活動にも力を入れています。

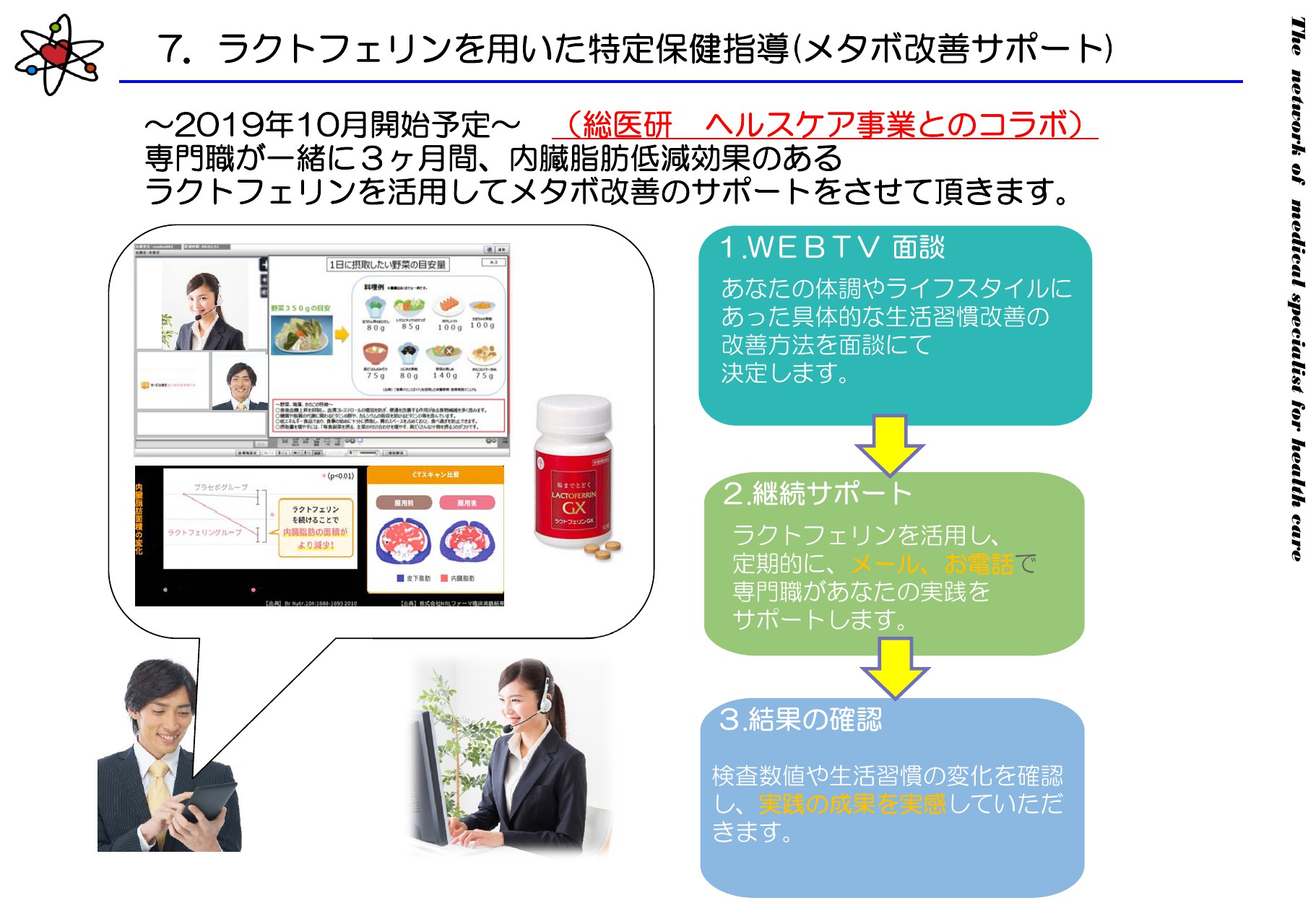

7.ラクトフェリンを用いた特定保健指導(メタボ改善サポート)

グループのシナジー効果を生ませる活動では、総医研のヘルスケア事業分野において、健保組合の特定保健指導などをサポートしている会社とのコラボレーションなども進めております。

ラクトフェリンの一番有名な効果として、内臓脂肪の低減といった効果を体感できる訴求がありますので、これを健保組合のサービスに組み込んでいただくアプローチをして、結果的に弊社の商品を使っていただく関係を、今年(2019年)10月から開始する予定です。我々が提携している健保組合の数は72社で、この中にいらっしゃる従業員数は相当数になります。

特定保健指導を受けた方には、ラクトフェリンを使って内臓脂肪の低減も取り組んでいただき、これにより売上が増えると期待ができるのではないかということで、10月から力を入れていきたいと考えています。

日本予防医薬の取扱商品一覧

続いて、健康補助食品事業についての詳細です。こういった商品の展開を行っている会社です。

TOPICS 抗疲労研究成果の普及活動 書籍出版&啓発

今年も梶本取締役のいろいろな書籍の出版が進んでおりまして、直近の6月と7月だけでも、アスコムさんから『誰でも簡単に疲れをスッキリとる方法』という書籍が出版されました。

マガジンハウスムックの『Dr.クロワッサン』は、毎年取材をいただいて、かなり販売数も多い書籍と聞いております。今年(2019年)7月29日に発刊していただきまして、ここでも我々のPRであったり、イミダペプチドの案内もしていただいており、疲労に関する正しい知識やイミダペプチドの普及が、この書籍からも進んでいっている状況だと思っております。

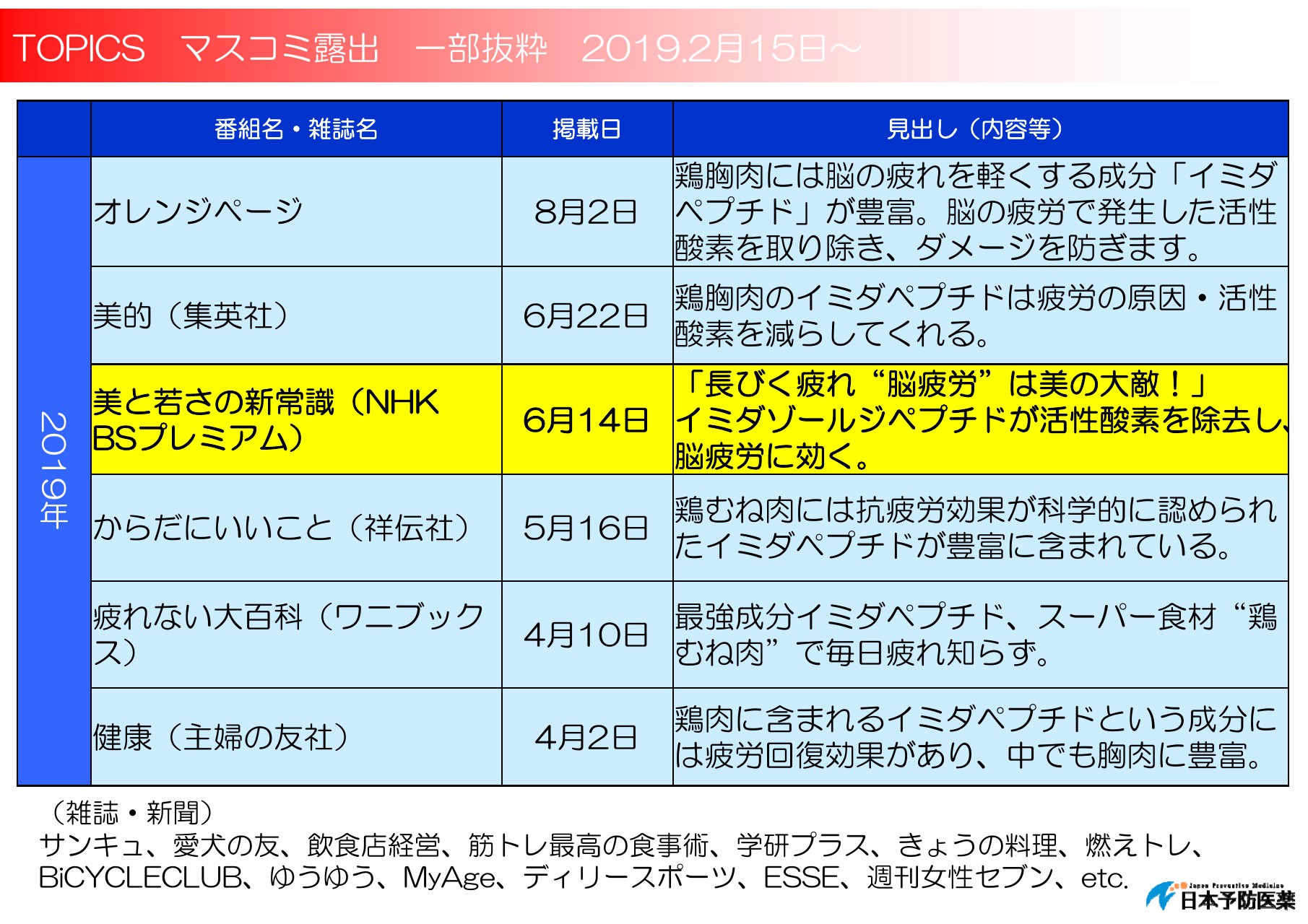

TOPICS マスコミ露出 一部抜粋 2019.2月15日~

次のページはマスコミ露出の一部抜粋ですが、変わらずたくさんの取材を受けて、イミダペプチドのPRが進んでおります。

直近では、(2019年)6月14日のNHK BSプレミアムで『美と若さの新常識』という1時間ほどの番組がありました。長引く疲れは「脳疲労」に関わっていくものであり、「脳疲労」は、まさに女性の方がもっとも気になされる美しさの大敵であるということを紹介し、対策のためにイミダゾールジペプチドを使っていくのがよいとの内容を放送していただきました。

イミダペプチドの成分の認知も、こういった活動によって広まっているなと実感しております。

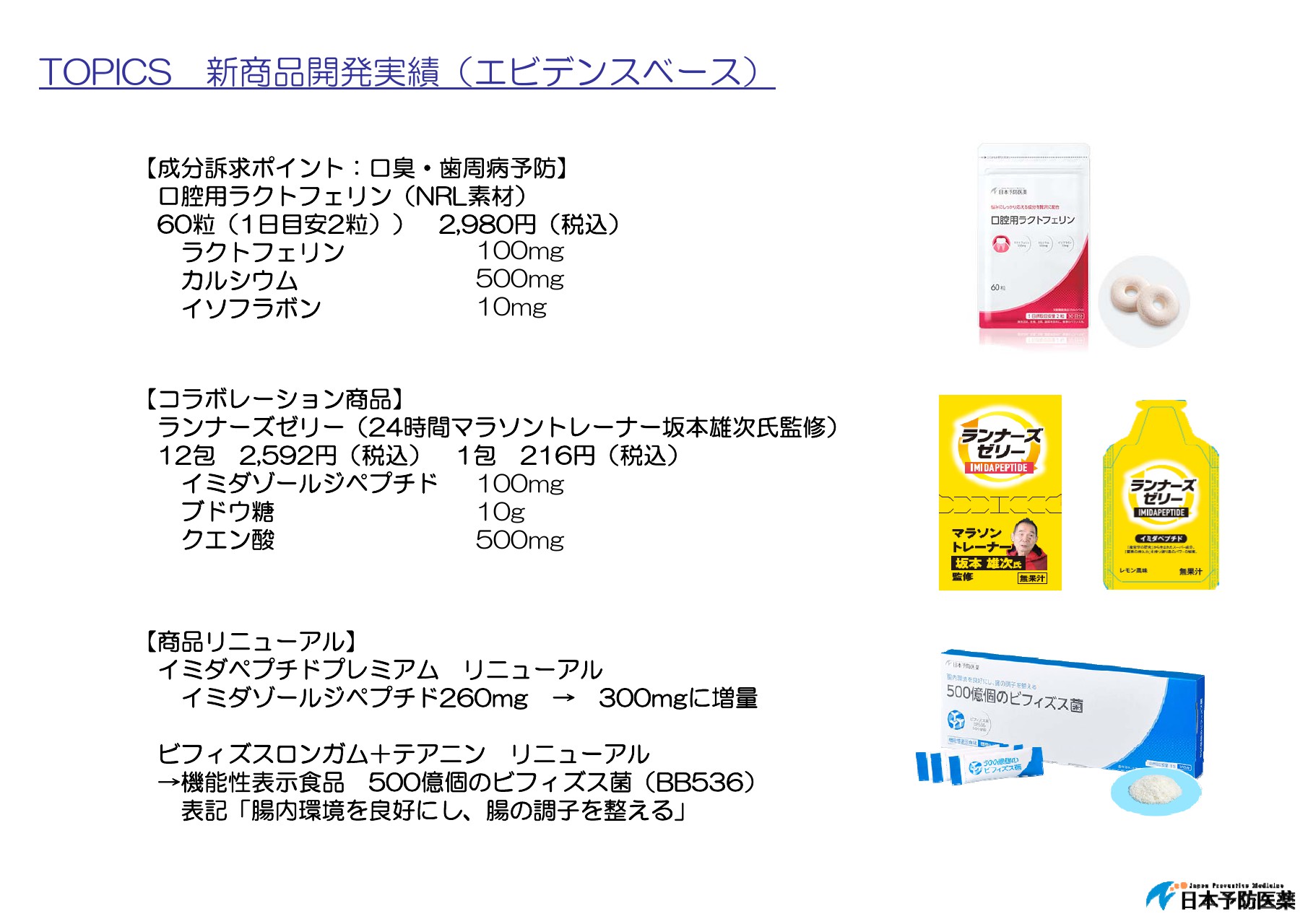

TOPICS 新商品開発実績(エビデンスベース)

ほかのトピックスとして、 新商品開発実績です。NRLと一緒に、先方の素材を使って、口腔用ラクトフェリンを当社の日本予防医薬の42万人の顧客にクロスセルで販売していく取り組みが進みました。

また、面白いところで、コラボレーション商品の「ランナーズゼリー」というものがあります。日テレさまの『24時間テレビ』で、24時間マラソンのトレーナーをされている坂本雄次さんという方がいらっしゃいますが、坂本さんは、とくに長距離の持久力、あるいは疲れから故障させないといった分野について、このイミダペプチドが効果てきめんであるということで、随分前から気に入っていただいていました。

縁あって、具体的に自分が監修する商品を作るということで、通販ではなく店頭販売専用で、坂本さんのお顔を商品に盛り込んだイミダペプチドゼリーを販売することになりました。まだ1ヶ月前に販売を始めたばかりではありますが、こういった新しい商材の販売にも力を入れております。

また、既存の商品のリニューアルについても、機能性表示を取得して「ビフィズスロンガム+テアニン」を「500億個のビフィズス菌」にリニューアルするなど、販売を強化しています。

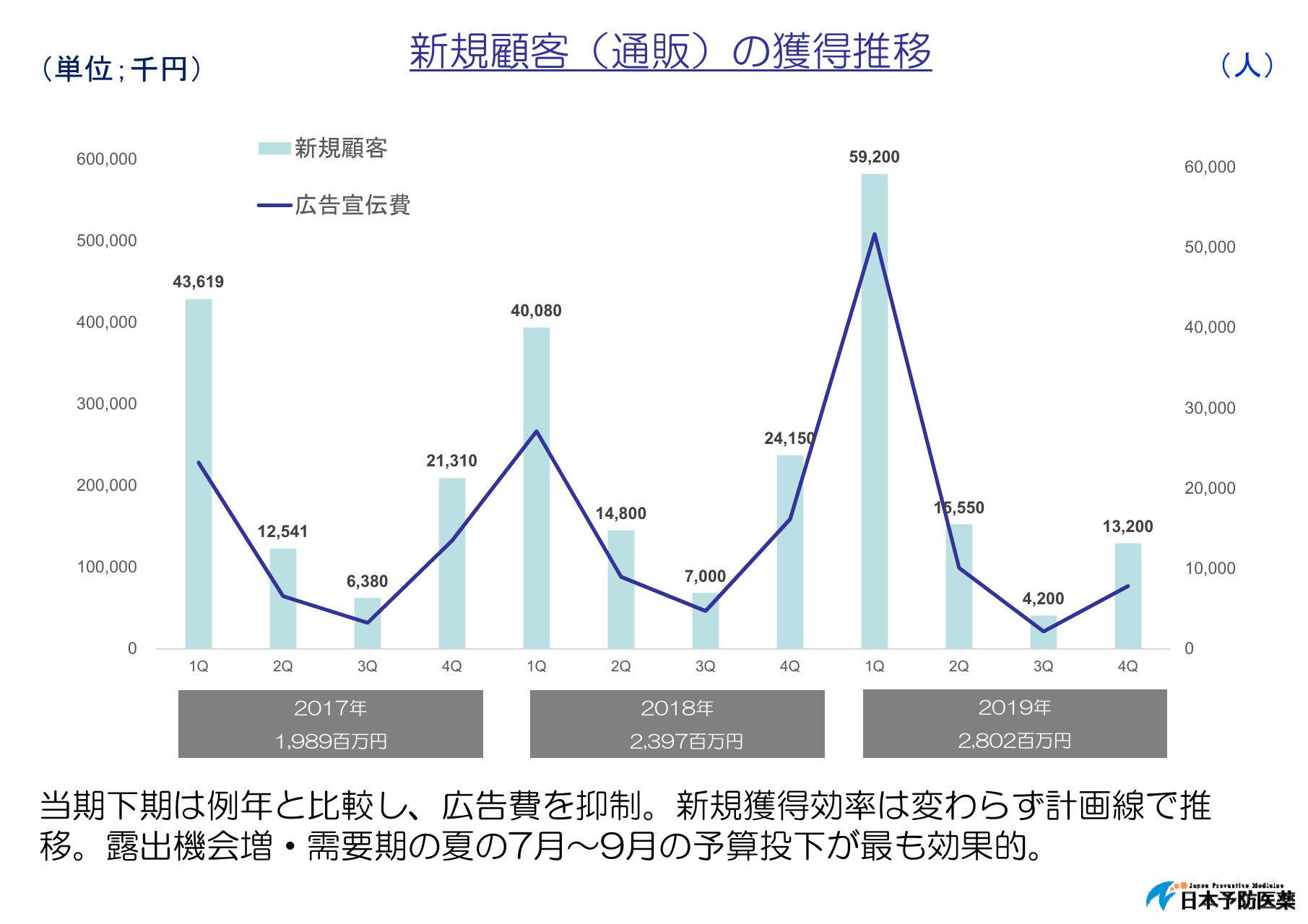

新規顧客(通販)の獲得推移

新規顧客の獲得推移のグラフです。冒頭でお話しいたしましたが、当期下期については、例年と比較すると広告費を抑制いたしました。

結果的には、スライドにあるとおり、第3四半期の新規顧客は4,200人と、前年同期比で3,000人弱減少いたしました。第4四半期の新規顧客は1万3,200人で、前年同期比でで半分ほどです。

広告が効果的に使えるところに投下するということで、下期は若干抑えたかたちでしたが、獲得効率としては非常によいかたちで展開できているかなと思います。

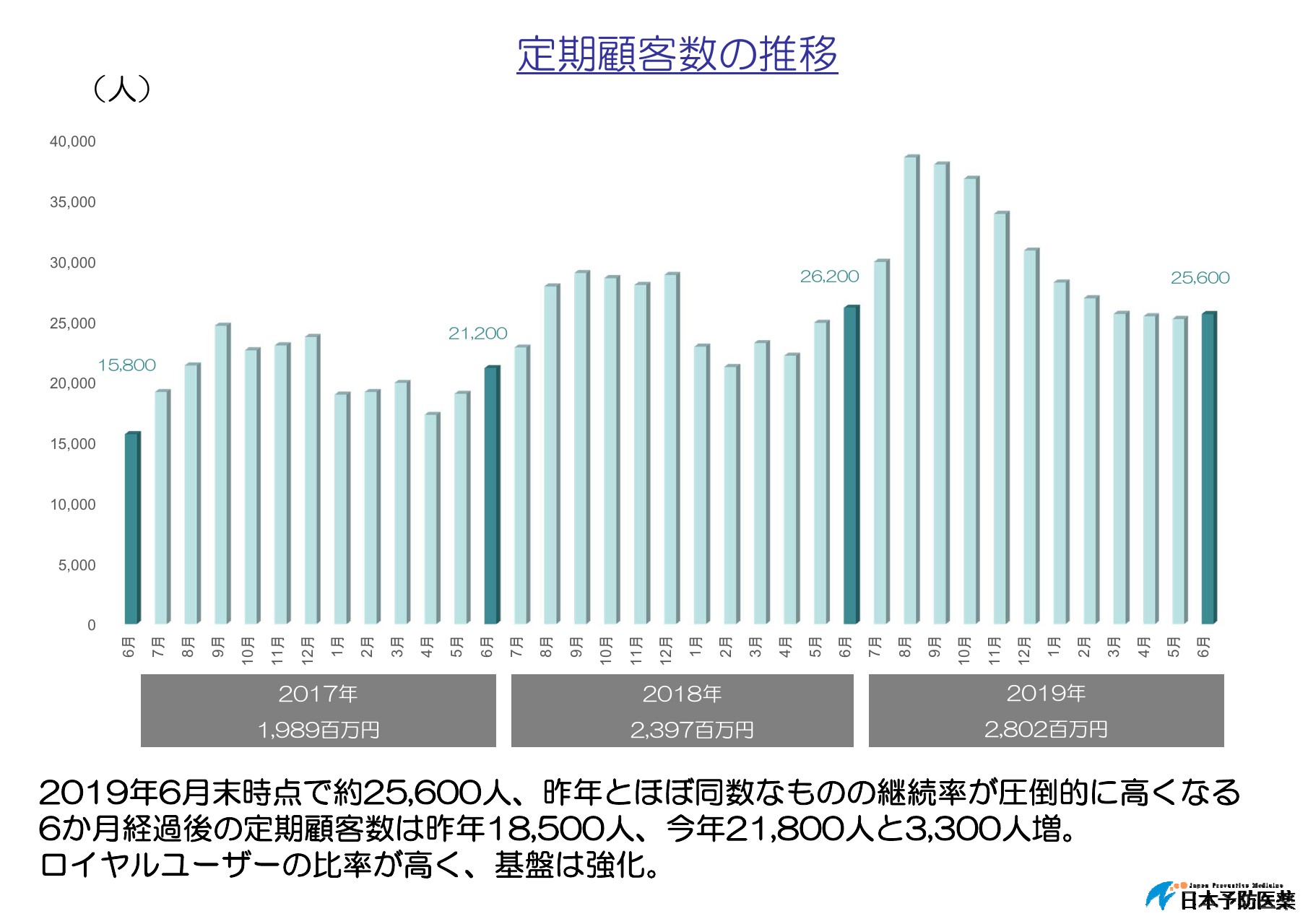

定期顧客数の推移

結果として、定期顧客数推移の数字に落ち着きますが、昨年のちょうどいまの時期には2万6,200人で、今年は2万5,600人という数字です。第4四半期の広告費を抑えた関係で、直近の定期顧客数の伸びが去年に比べると低いです。

これは計画的に行いましたので、中身の部分を見ていただくと、2万6,200人中の、いわゆるもっとも定期の継続数が高い6ヶ月以上を経過していたお客さまは、昨年は1万8,500人でしたが、今年は2万1,800人になりました。

総数は同じですが、中身は継続数の高い方々が3,300人も増えていて、ある意味、何も施策をしなくても購入し続けていただけるお客さまが増えているということで、基盤が強化された年だったかなと思っております。

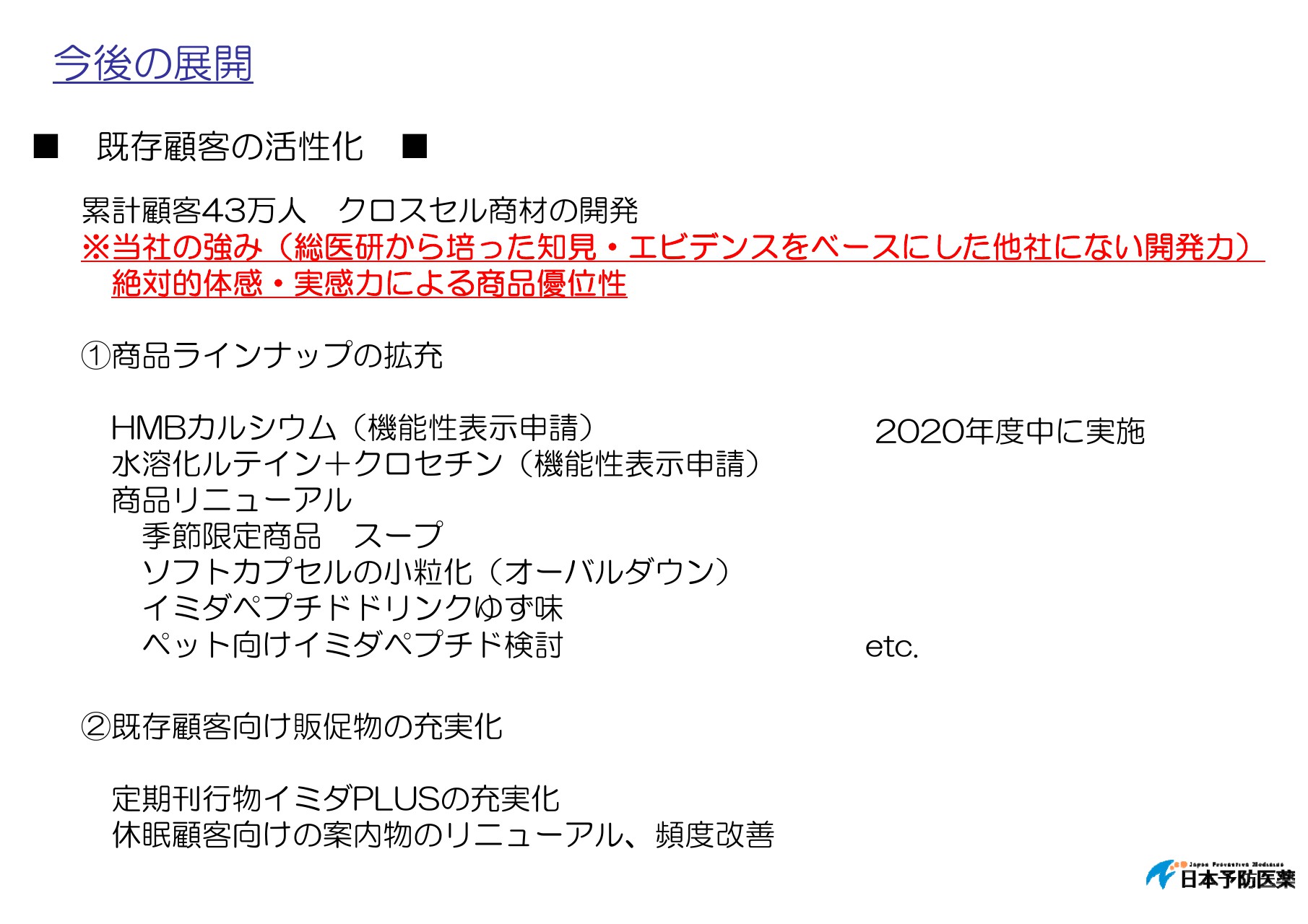

今後の展開②

累計販売顧客数が43万人を超えてまいりましたが、今後の展開としては、当社の強みである総医研時代から培ったエビデンスをベースにした、他社にはない開発力を活かした商品をどんどん開発していきます。

クロスセルでの売上を増やしていくことで、スライドにあるような商品開発を進め、それに伴った既存顧客向けの商材のPRの充実化に力を入れていきます。

今後の展開③

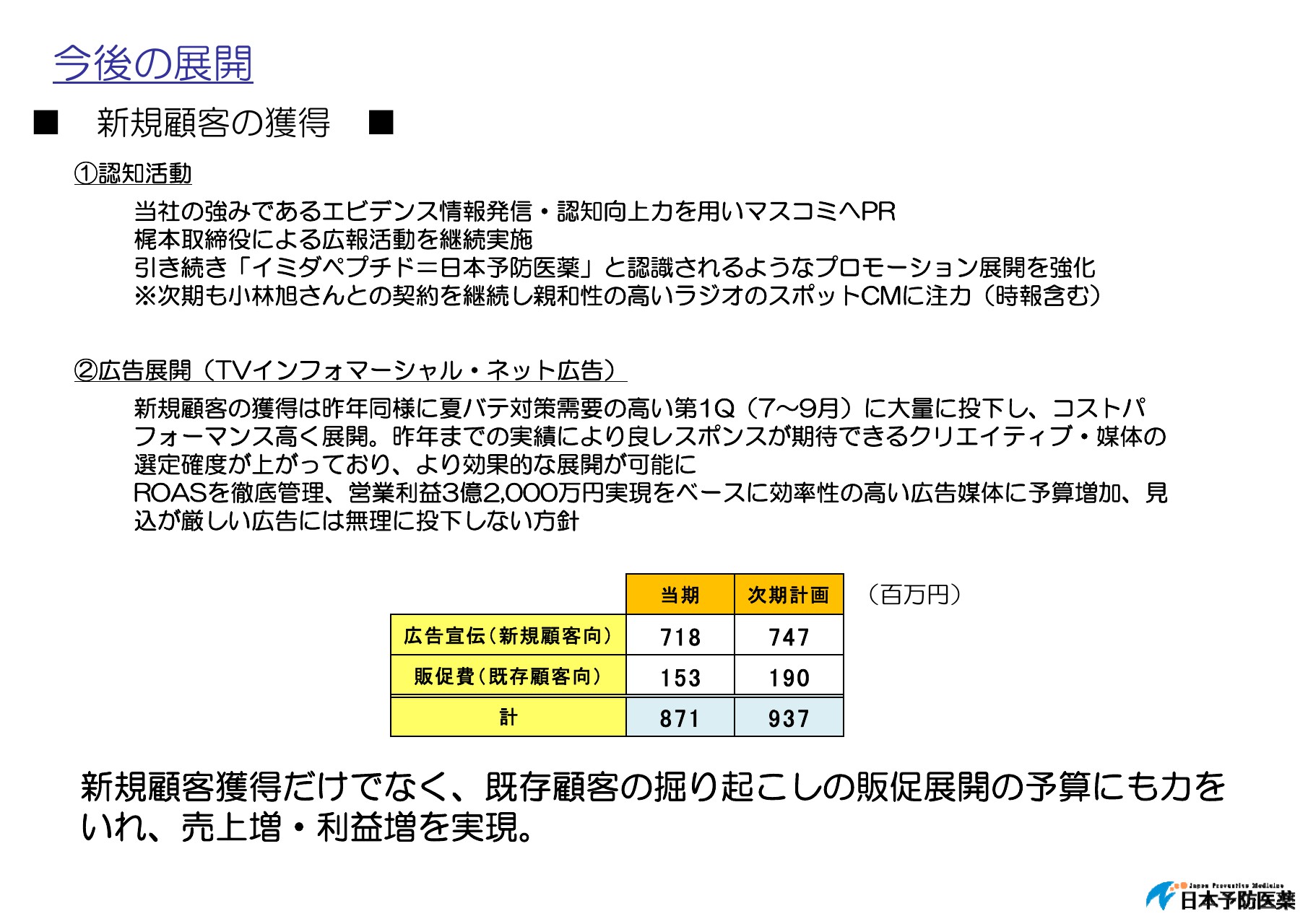

新規顧客の獲得施策としては、引き続き認知活動に取り組みます。これまで同様、梶本取締役による広報活動をしっかり継続して実施していきます。

現在の問題としては、疲れの常識や鶏胸肉の中に含まれるイミダペプチドが疲労回復効果が高いという認知はだいぶ高まっているものの、まだまだイミダペプチドと日本予防医薬、あるいは当社の商品との結び付きが弱い部分があります。したがって、それらを結び付ける活動として、昨年お伝えした小林旭さんの契約も継続しております。

今年は、時報も含めてラジオのスポットCMをかなり流して、小林旭さんが刺さる世代では、「イミダペプチド=日本予防医薬」だと認識いただいている方が増えていることを実感しています。今期はさらに、そういったものに力を入れていきたいと考えております。

広告展開は、TVインフォマーシャルやネット広告を、夏バテ対策需要の高い第1四半期の7~9月に大量に投下し、コストパフォーマンスの高い展開を行っていきます。昨年と違い、どこであれば効果的なレスポンスが期待できるかの選別が行えるようになりましたので、効率のよい展開ができるだろうと思っております。

また、前回もお伝えしたとおり、営業利益3億2,000万円を確実に確保することをベースにして、どこまで成長させることができるか、しっかりしたROAS管理を行いながら、無理のない広告投下を行う方針にしております。

結果的に、次期の広告予算・販管費の投下は、合わせて9億3,700万円の計画です。先ほどお伝えしたクロスセルの販売も強化していこうということで、既存顧客向けの予算もしっかり取る中で売上を高めていこうという方針のもと、今期・来期の展開を進めていきます。

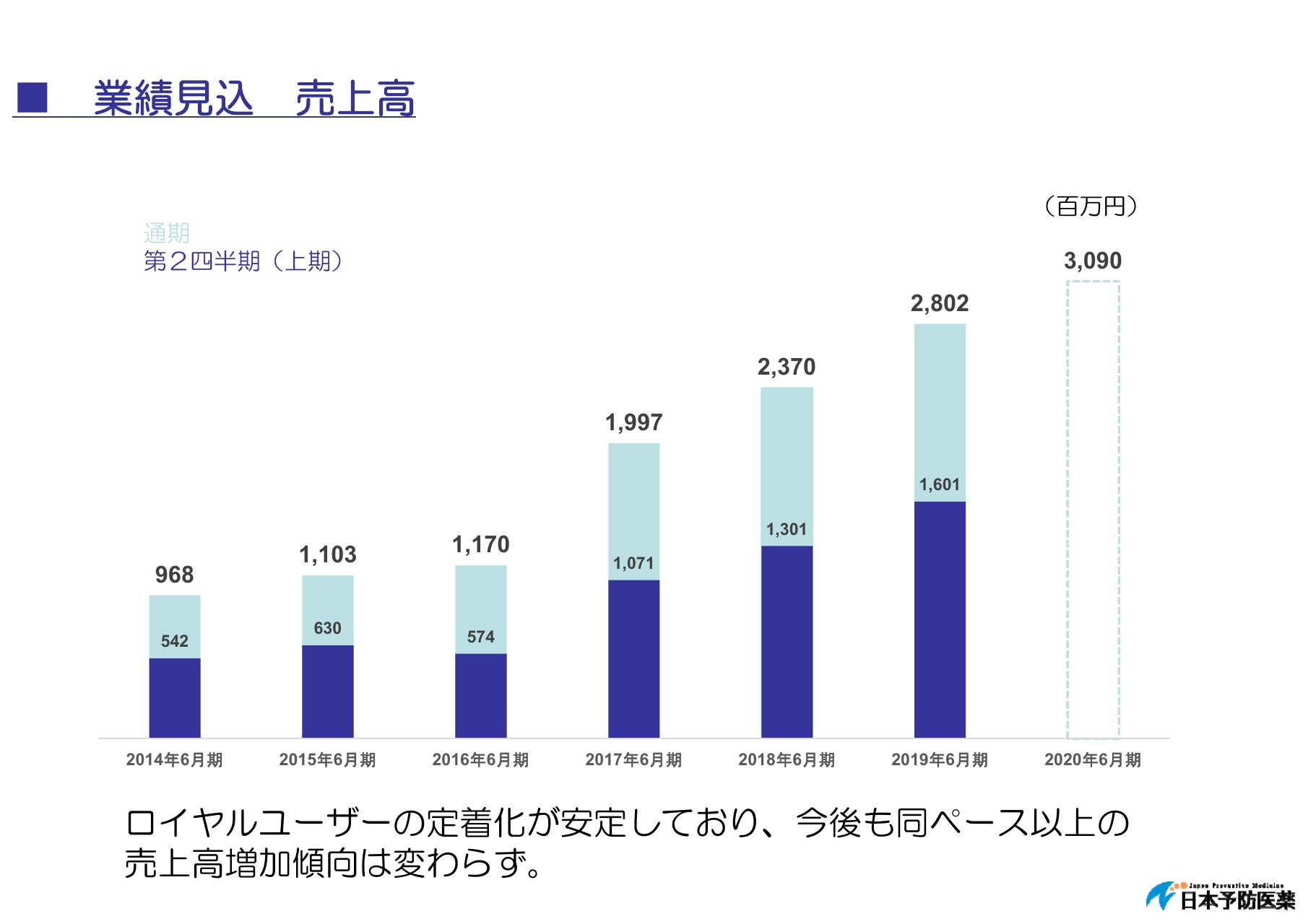

業績見込 売上高

結果として、売上見込は、ロイヤルユーザーの定着化も安定しておりますので、今後もこれまでと同ペース以上で、売上高増加傾向が続いていくと捉えております。

もちろん、チャンスがあればさらに数字を伸ばしたいと思っていますが、ミニマムラインではこの数字を確保できるだろうという見込みです。

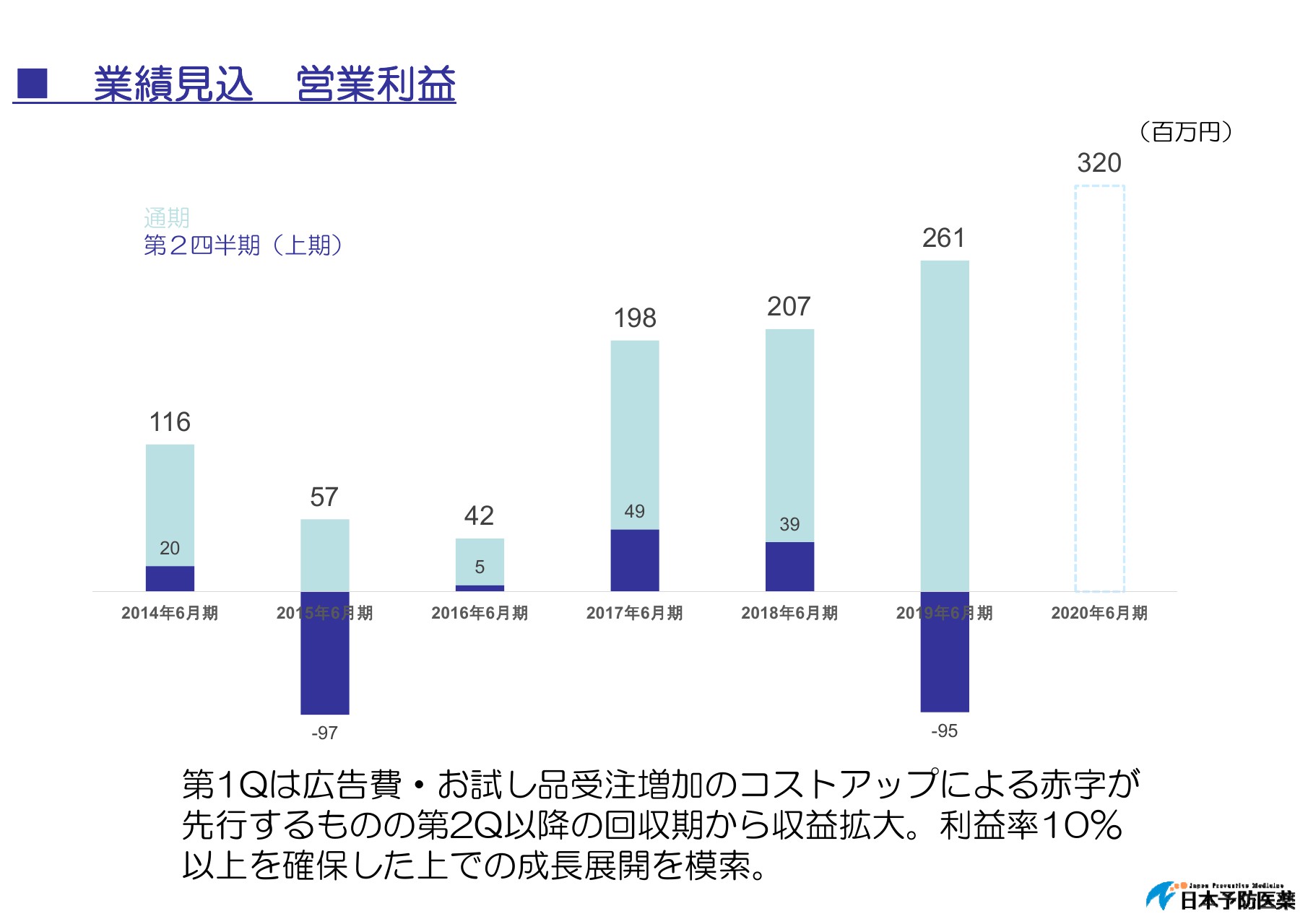

業績見込 営業利益

営業利益につきましても、効果がしっかり見込める広告にのみ展開をしていくこと、そして利益率10パーセント以上を確保しながらの成長展開を模索することで、しっかりと3億2,000万円は確保してまいります。

また、第1四半期に関しては、広告費の比重が高まるかたちで、若干赤字が大きく、少しマイナスに見えてしまう要因があります。第2四半期以降は回収期で、昨年同様に展開していくかたちで考えておりますので、問題なく達成できるだろうという数字を出しております。

以上が、主要3部門とすべてのご説明になります。ご清聴、どうもありがとうございました。