以下が、制度の概要です。

控除の計算式は以下のようになります。

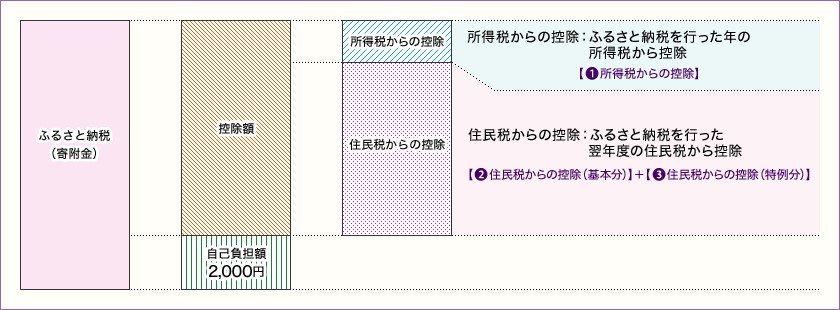

① 所得税からの控除=(ふるさと納税額―2,000円)×「所得税の税率」

② 住民税からの控除(基本分)=(ふるさと納税額―2,000円)× 10%

③ 住民税からの控除(特例分)=(ふるさと納税額―2,000円)×(100%-10%(基本分)―所得税の税率)

※住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記計算式となります。

④ 住民税からの控除(特例分)=(住民税所得割額)×20%

※特例分が住民税所得割額の2割を超える場合は、上記の計算式となります。この場合、実質負担額は2,000円を超えます。

計算式を見ると、非常に複雑で難しく思えますが、要はふるさと納税した金額の2000円を超えた部分が翌年以降の税金から控除されるもので、2000円は自己負担となるということです。これは、節税ではなく、税金の先払いのようなものです。

具体的には、先にふるさと納税としてお金を支払い、後から確定申告やワンストップ特例を利用して、税金の控除として一部戻ってくるというものです。結果的に、2,000円の自己負担はあるので、金額的にはマイナスになるのがふるさと納税です。しかも、所得税や住民税が軽減されるため、目に見えて戻ってくるものではないので、実感しにくい部分もあります。

では、なぜ節税にもならないのに、多くの方がふるさと納税をやっているのでしょうか。