2019年9月17日に行われた、森ヒルズリート投資法人2019年7月期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:森ビル・インベストメントマネジメント株式会社 代表取締役社長 礒部英之 氏

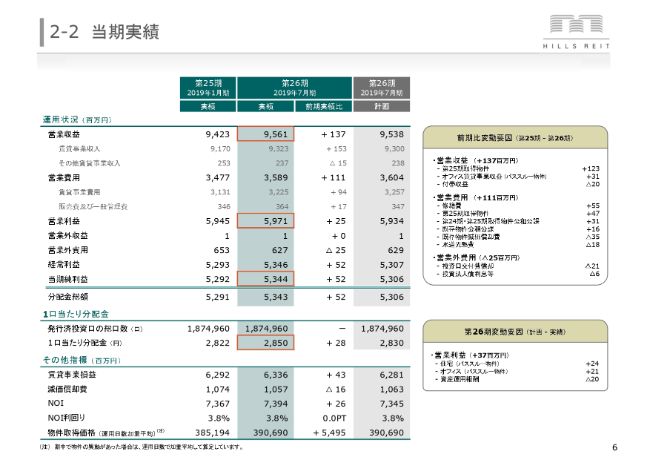

2‐2 当期実績

礒部英之氏:本日は、森ヒルズリート投資法人の第26期決算説明会にお越しいただきまして、ありがとうございます。資産運用会社社長の礒部でございます。どうぞよろしくお願いいたします。

さっそく説明を始めたいと思います。資料の6ページが第26期、2019年7月期の決算の概要でございます。赤枠で囲んでいる主要数値を上から見てまいりたいと思います。

営業収益が95億6,100万円、営業利益が59億7,100万円、当期純利益が53億4,400万円で、その結果1口当たり分配金が2,850円という結果となりました。分配金は従前予想が2,830円だったため、20円ほど上振れての落着です。

変動要因を(スライドの)右下のボックスに記載しています。簡単に申し上げますと、住宅やオフィスのいずれも稼働率、賃料ともやや保守的に見積もっていたことが、上振れての落着となった要因の1つです。もう1つは修繕費に関しまして、一部思ったほどかからなかったこともあり、結果として分配金換算で20円分ほど上振れての落着となりました。

続きまして右上のボックスで、1つ前の25期からの変動要素をご説明したいと思います。まず営業収益について一番大きかった要因は、25期の物件取得の通期化となります。その下のオフィス賃貸事業収益は内部成長です。また付帯収益がマイナスになっていますが、これは季節の変動要因でございます。

営業費用にまいります。一番上の修繕費はかなり特殊な項目で、この期(26期)に赤坂溜池タワーの外壁の補修工事があり、一時的に数字が大きく膨らんできています。これは今後27期、28期にかけて修繕費が減っていき正常化します。

25期取得物件は、費用面での通期化になります。その下(の2項目)は公租公課等々の上昇がありました。既存物件減価償却費という項目が減っているのは、設備の償却の終了となります。水道光熱費は、先ほどの付帯収益と同様に季節の変動要因です。

営業外費用についてです。投資口交付費償却は、2016年にグローバルオファリングを行ったことによるコストの償却の終了でございます。そして投資法人債の利息等は、この期(26期)の最初に投資法人債の償還を迎え、手元現金での償還を行ったことによる利息の減少でございます。以上が、26期の決算の概要です。

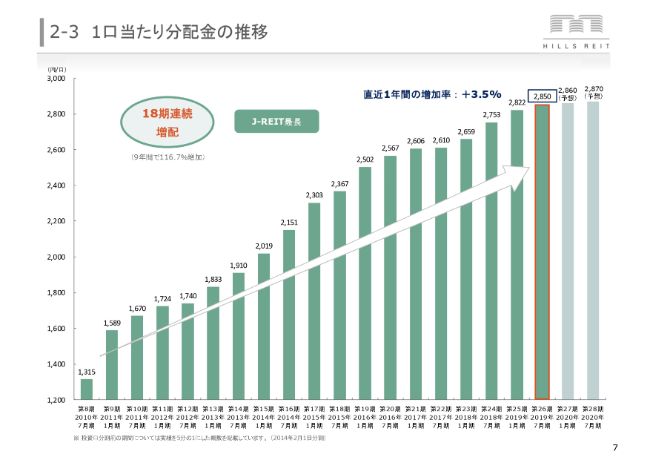

2‐3 1口当たり分配金の推移

7ページは1口当たり分配金の推移で、2011年から足かけ9年間、18期連続の増配が続いています。右側に薄い棒グラフがありますが、これはいま走っている27期と次の28期も増配が予定されているということです。

こちらの予想は、いつもながら現時点では保守的な予想をしています。例えば、稼働率はやや下げて見積もったり、賃料改定についてもまとまっていない、交渉が終わっていない、契約が終わっていないものは当然織り込んでいません。そのため、そういうベースで引き続き増配が続くことになります。

さらに当然ですが、この後に物件取得等を行えば、これがさらに大きく伸びてくることになります。よって現時点では保守的な予想のもと、連続の増配が続くということでございます。

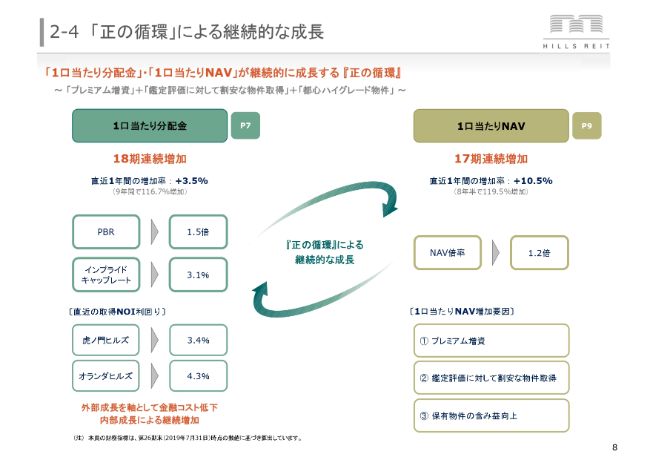

2‐4 「正の循環」による継続的な成長

こちら(のスライド)は、1口当たり分配金と1口当たりのNAVが、森ヒルズリートにおいて継続的に成長する正の循環に入っているという説明でございます。まず(スライドの)左は7月末時点の数字になりますが、PBRが1.5倍でインプライドキャップレートが3.1パーセントとなっています。そのためこの状態で増資や物件取得を行った場合、自然にプレミアム増資になり分配金が伸びます。

また我々は物件を買うときにスポンサーパイプラインを活用して鑑定ディスカウント......わりと大きな数値で物件を取得します。それが財務体質の改善を促し、さらなる金利低下につながります。

加えまして都心のハイグレード物件を買うため、既存テナントさんの賃料もしっかり伸びてきます。これらの要因が分配金を伸ばし、それがさらなる高い投資口価格につながります。そしてそれがまた次のプレミアム増資や物件取得につながるという正の循環に入っているということです。

一方、右側の1口当たりNAVも同じような話で、NAV倍率が7月末時点で1.2倍になっています。これでプレミアム増資をすることでNAVが増加し、鑑定ディスカウントで物件を買うためその分でまたNAVを押し上げます。都心ハイグレード物件を買うため鑑定の評価がしっかりと上がり、それでもNAVを押し上げます。

これらの要素が集まってNAVを押し上げ、それがより高い投資口価格につながり、また次のプレミアム増資や物件取得につながります。完全に正の循環に入っているということでございます。

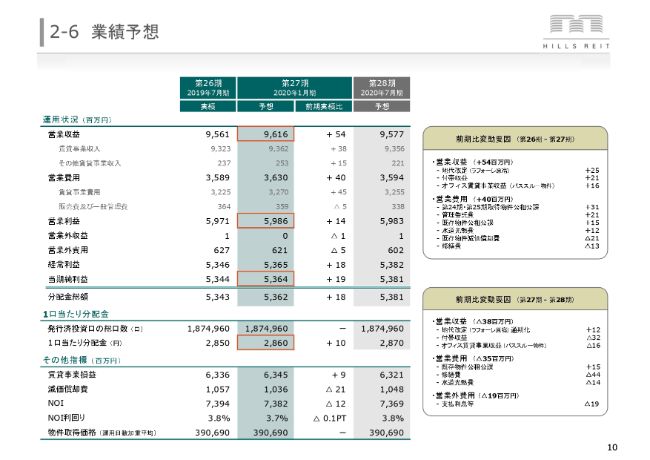

2‐6 業績予想

10ページはいま走っている第27期と次の第28期の予想となります。先ほど申し上げたとおり、連続増配が続く予定となっています。(スライドの)右側のボックスに前期比変動要因を記載していますが、予想のため主だった部分だけ補足解説をします。

上のボックスは26期から27期の変動要因です。まず営業収益の一番上にある「地代改定(ラフォーレ原宿)」についてです。先週、決算発表と同時にプレスリリースをさせていただきましたが、ラフォーレ原宿は3年に1度、地代改定が行われます。地代改定によってプラスの効果が生まれます。

今回も日本不動産研究所さんの賃料鑑定を取り、そのとおりの改定をしています。パーセンテージでいいますと、プラス6.1パーセントとなりました。残りの部分に関しましては、わりと一般的な項目のため補足説明は不要かと思います。

そして右下(のボックス)は27期から28期の変動要因です。補足説明が必要な部分としては、営業収益の上から3つ目のオフィス賃貸事業収益で、マイナスの数字が入っています。

これは先ほど申し上げたとおり、いま解約が出ている部分について後継テナントさんも決まりそうなのですが、まだ契約に至っていないため保守的にそこは成約に入れていません。あるいは賃料増額改定について交渉がまだまとまっていないもの、これから始めるものは当然一切入っていません。

こういう賃貸市況ですから、当然増額改定はたくさん出てくると思います。そのため現時点ではこのような保守的な予想になっていますが、落着したときにはこのマイナスはなくなり、まず間違いなくプラスとして出てくるだろうとは思っています。

もう1つ補足説明ですが、営業費用の上から2つ目の修繕費が大きく減っています。これは先ほど触れましたが、26期の赤坂溜池タワーの一時的な修繕費の増加が入っています。これが27期、28期と減ってきて、巡行の状態に戻ったということでございます。

2‐7 J‐REIT最高水準の物件ポートフォリオ

今回は我々の投資戦略に関しまして、いつもより少し掘り下げてお話ししたいと思います。

我々は投資をする際に、森ヒルズリートの投資主の方々には、ぜひ安心して森ヒルズリートを長期保有していただける状態を作りたい、こういう運用をしたいと思っています。やはり長期で安心して保有していただくためには、資産がとても重要です。長期にわたり収益性や資産価値が維持され、そして向上されるという資産に投資をしていこうと心がけています。

では長期にわたり資産価値が維持、向上されるためには、3つのポイントに関して対応しなければいけません。まず1つ目は人口動態への対応ということで、これから人口が日本全国で減少していきます。このことへ対応として、我々の答えは東京都心への投資となります。

そして2つ目は景気動向・災害への対応です。景気がいいときはどのビルも埋まり、稼働率に困ることはなく、賃料も着実に上がります。しかし景気が悪くなったときに、テナントさんがいなくなり、ビルが埋まらなくなります。このことへの対応として、我々の答えはハイグレード物件への投資となります。

そして3つ目は経年への対応です。一般的に時間が経過すると、建物を中心としてだんだん価値が古くなり、下がっていきます。この経年への対応として、我々の答えは付加価値創造により資産価値が下がるのではなく、むしろどんどん上がるということを行うことでございます。

2‐8 ①立地 Location

12ページ以降では、少し具体的な説明をしたいと思います。(スライドの)左上に記載のとおり、我々はJ-REITで一番の東京都心比率を誇っています。左下の表は(東京都心の)将来の人口推計になります。

厚生労働省の関連機関さんが出しているもので、2015年と30年後の2045年で人口がどれだけ増減するかを表しています。まず一番下を見ていただきますと、この30年間で全国で人口が16パーセント減少します。これは全国平均(の数値)で、私も元データを見ましたが、一番減る県では40パーセントくらい減っています。

47都道府県で唯一人口が減らないのが東京都になります。これだけ人口が減るなかで30年後も東京の人口が減らず、むしろ少し増加していること自体は大変驚きです。しかし東京都だったらどこでも増えるかというとこれまたそうでもなく、東京都の都心から離れている部分はやはり人口が減ります。

スライドに記載しているとおり、東京都心部に関しては大きく人口が増えることとなります。やはり長期の視点で見たときに、不動産投資と人口動態はとても密接な関連があります。そのため我々としては都心を重視したいというのが1つのポイントです。

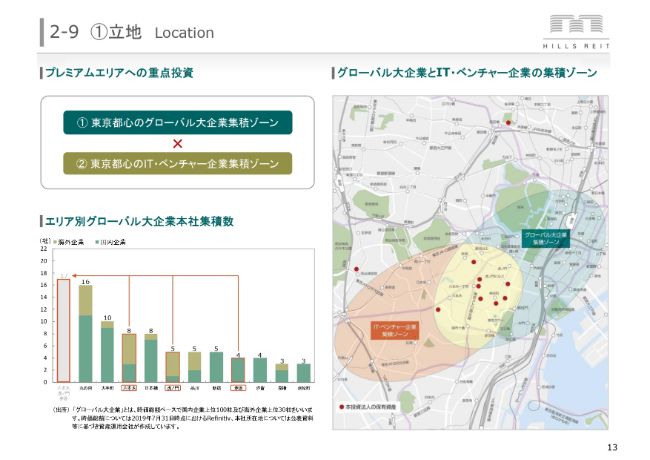

2‐9 ①立地 Location

東京都心のなかでも、我々は2つのゾーンに注目しています。1つがグローバル大企業の集積ゾーンで、もう1つがIT企業とベンチャー企業の集積ゾーンになります。

(スライドの)左下の棒グラフをご覧ください。これはエリア別のグローバル大企業本社集積数となります。ここでいうグローバル大企業はグローバルに活躍される非常に時価総額の大きな企業さんです。これは日本企業さんもありますし、外資系企業さんもあるのですが、そういう会社さんがどこに本社を構えているか(を表しています)。

このグラフを見ていただきますと丸の内・大手町に並び、我々の保有物件が多く所在するエリアが、こうしたグローバル大企業さんが本社として選ぶ立地であることが、おわかりいただけるかと思います。

このグローバル大企業の集積ゾーンが右側の地図でいう、2つある楕円のうち右側の青のゾーンとなります。一方で、我々のゾーンはもう1つのゾーンに重なっています。それが赤の楕円のIT企業・ベンチャー企業の集積ゾーンです。

2‐10 ①立地 Location

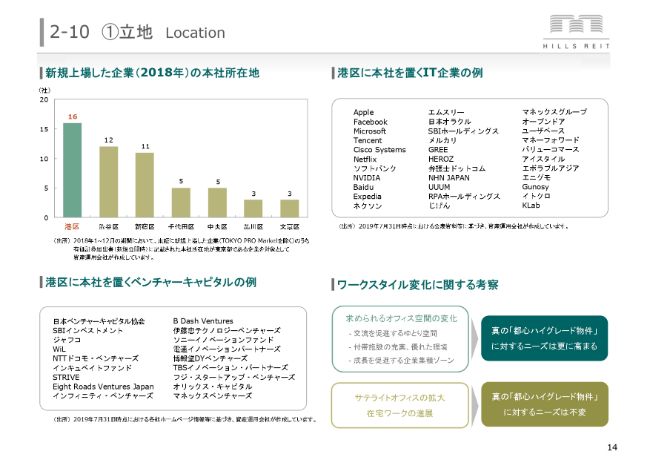

IT企業・ベンチャー企業の集積ゾーンについては、14ページでデータを見ていきたいと思います。(スライドの)左は2018年に新たに上場した企業さんが、東京都の何区に本社を構えているかというデータとなります。港区が第1位となっているため、これだけの上場する勢いのあるベンチャー企業さんを惹きつける施設や環境などが、港区にはあることになるかと思います。

それを支える1つとして、左下の「港区に本社を置くベンチャーキャピタルの例」で有名なベンチャー企業さんの名前をずらっと並べていますが、そうそうたる企業です。ベンチャーキャピタルの集積としても、東京においては港区がナンバーワンであることがご理解いただけるかと思います。

右上はIT企業の話です。港区に本社を置くIT企業の例として、こちらも企業名を掲載させていただいています。ご覧のとおり、そうそうたるIT企業さんが本社を構えているため、渋谷区と並んで港区がIT企業さんの集積するゾーンでもあるということでございます。

先ほどの話とひっくるめまして、(13ページの地図の)赤色の楕円の部分がIT企業とベンチャー企業の集積ゾーンとなります。よって我々のポートフォリオの多くがある部分は、グローバル大企業ゾーンとIT・ベンチャー企業ゾーンが重なっているゾーンです。そして我々は、このゾーンを重視した投資をしていきたいと考えています。

(14ページの)右下はワークスタイル変化に関する考察ということで、少し記載しております。いまワークスタイルが、どんどん変わっています。論点はたくさんあるのですが、ここでは紙面の都合もあるためオフィス需要に関わる部分を2点だけ、かいつまんで出させていただいています。

まず上段の「求められるオフィス空間」に関しては、その下に記載しているようなポイントにおいてどんどん変わってきていることになります。これは何を示すかというと、右側に記載のとおり真の都心ハイグレードビルに関する需要は、これからもさらに高まることになります。

一方で、下段の「サテライトオフィス・在宅ワーク」についてです。これはよくありますよね。「今後、ITの進展で在宅ワークが増えると、みんな東京都心に通勤しなくなるのではないか」「東京都心部のオフィス需要がなくなるのではないか」という議論です。これに関して我々は、実際にそういうことは起こると考察しています。ある程度、サテライトオフィス・在宅ワークは増えていくのは確実だろうなと思います。

ただ一方で、本当に東京都心部全体の需要のボリュームから見ると、その動きは増えたとしてもまだ限定的であると考えます。人によっては「限定的といっても、その分やはり都心から需要を奪うんだろう?」というお話があるかと思います。それについて「奪われるのはどこか?」というのは、私は中途半端な都心あるいは魅力のないエリアだと思います。

よってスライドに記載したとおり、いわゆる真の都心ハイグレード物件に関するニーズやオフィス需要は不変であると考えています。

2-11 ②物件クオリティ Asset Quality

15ページは「物件クオリティ」というページになります。先ほどのサマリーのところでお話ししましたが、景気がいいときはどんなビルも埋まります。しかし景気が悪くなると、だんだん空室率が増えてきて、すべてのビルは埋まらなくなります。では、そんなときにどうするのかというのが、長期的な投資において気にしなければいけない(点です)。

我々の答えはシンプルで「いいものは結局埋まる」ということになります。我々の保有物件のうち代表物件......そちら(のスライド)に記載させていただいているいずれの物件も極めて立地がよく、駅アクセスもいいです。そして、ホテルや文化施設、カンファレンス、シェアオフィスなどのさまざまな付帯施設があります。加えて、緑も大変豊かなビルであるということでございます。

今後また景気サイクルが悪くなるときは必ず来ます。仮にその際、オフィス需要がなくなったとしても、結局こうしたいいビルは埋まっていくということでございます。

2-12 ②物件クオリティ Asset Quality

同じ「物件クオリティ」のお話のなかで、耐震性能の話も取り上げさせていただいています。やはりどうしても地震を中心に、そうしたリスクには備えなければいけません。我々に関しましては(スライドの)赤い円に記載のとおり、J-REITで一番ポートフォリオPMLが低い、つまり耐震性No.1のポートフォリオという状況のため、こちらに対する備えができているということです。

そして右側の環境性能は、最近さらに注目度が高まっています。各リートさんがこの「グリーンビル認証」をどんどん取っていますが、赤い円に書いてあるように我々の「グリーンビル認証」を持っている物件は93.2パーセントで、これもまたJ-REITで最高の比率です。そのなかでも最高ランクを取っているものが7割で、こちらもJ-REIT最高の比率でございます。

そういう意味でも物件グレード・耐震性能・環境性能も含め、極めて高水準であるということでございます。

2‐13 ③付加価値創造 Value Creation

17ページの付加価値創造は、経年に対する対応として挙げたものです。時間の経過が起きたとしても価値が落ちるのではなく、むしろ価値が上がっていくというお話です。まず、付加価値創造のなかにはいくつかポイントがあるのですが、1つ代表的なものが周辺の開発になります。

(スライドの)左側に、「虎ノ門ヒルズ」エリアの周辺開発の情報を出しています。いま森ヒルズリートで持っているのが、空撮写真の真ん中にある「虎ノ門ヒルズ 森タワー」で、この後その周辺に3棟のビルが立ちます。間もなく竣工予定の「虎ノ門ヒルズ ビジネスタワー」、2021年に「虎ノ門ヒルズ レジデンシャルタワー」、そして2023年に「虎ノ門ヒルズ ステーションタワー」ができます。

その間、オリンピックの直前に日比谷線に新しく「虎ノ門ヒルズ駅」ができます。そのため、いま我々が持っているこの「虎ノ門ヒルズ」などの資産の周辺が、どんどん発展していくということでございます。

その下にある平面図の緑の部分が、いまお話しした「虎ノ門ヒルズ」の拡大版で最終形になります。実はその左側にある水色のゾーンは、他のデベロッパーさんによる開発です。よってスポンサーの森ビルだけではなく、他のデベロッパーさんの開発も加わります。

虎ノ門は東京都心のど真ん中にあります。これまで古くて小さいビルが多かったのが、いまこうした開発がどんどん進み、町としてこれからも発展していく。資産価値が下がるのではなく、時間の経過とともにどんどん上がっていくことが期待できる代表的な例かと思います。

2-15 ③付加価値創造 Value Creation

19ページは、先日メディアでかなり取り上げられたため、みなさんも良くご覧になったのではないかと思いますが「虎ノ門・麻布台プロジェクト」になります。これも、我々のポートフォリオが多く所在するエリアの隣接地になります。(スライドの)左上の写真が示すとおり、「日本一の高さになる」ということが話題になり、メディアにも取り上げられました。

それもさることながら、より重要なのはスライドの中央に文字で記載している「Modern Urban Village」です。記載のとおり「国際都市の洗練さと、小さな村のような親密さを兼ね備えた、世界に類のないまったく新しい街」を、森ビルで作り上げようとしています。

右上に施設概要等々があります。いわゆる「ヒルズの未来形」ということで、6,000平米の広大な中央広場を街の中心に置き、その周辺にオフィスや住宅、ホテル、インターナショナルスクール、商業施設、文化施設など多様な都市機能を高度に融合することを行います。そのため、こうしたプロジェクトが進行していくと、我々の既存ポートフォリオの資産価値が高まる方向に向かいます。

また将来的にはこうした物件も、森ヒルズリートのポートフォリオの一部になってくる可能性も十分にあると考えています。

2-16 ③付加価値創造 Value Creation

20ページと21ページは、付加価値創造の別の切り口でエリアマネジメントを通じたコミュニティ形成とイノベーションの創出になります。

例えば(スライドの)左側にある、世界最大級のイノベーション創出機構との協働や英国ロイヤル・カレッジ・オブ・アートとの協働です。こうした世界有数の機関とコラボレーションし、その街またはエリアに人や企業を惹きつける磁力をまとわせるという活動を、スポンサーの森ビルが中心になって行っているということでございます。

2-17 ③付加価値創造 Value Creation

21ページの下段にあるように、ベンチャーキャピタルが集まる仕組みや仕掛けを行ったりもしています。先ほど申し上げたとおり、港区がベンチャー企業さんが非常に集まるエリアである、そういう企業さんが魅力を感じるエリアであるというのも、こうした活動や仕掛け、仕組み等々も一役買っていると考えられます。以上が、投資戦略に関わる部分です。

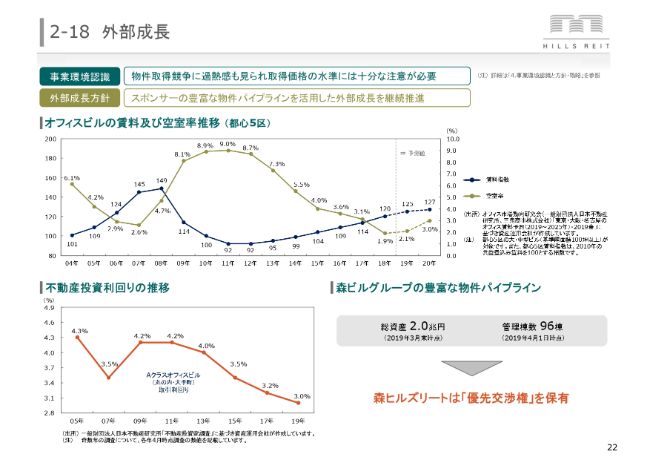

2-18 外部成長

外部成長の部分についてです。これは、いままでとスタンスは変わりません。いまキャップレートが(スライドの)左側の折れ線グラフで示すとおり、大変低下しており歴史的に一番低い状態です。いい物件を割安に買うのがなかなか難しいということで、引き続き当面は右側にあるスポンサーのパイプライン、優先交渉権を十分に活用し、成長していきたいと思っています。

2-19 外部成長

23ページの棒グラフに記載のとおり、いままでも着実にスポンサーパイプラインを活用して、資産を積み上げています。散々「スポンサーでいろいろな開発がありますよ」というお話をしましたが、スポンサーはその多くの開発の資金調達をする必要があります。

その資金調達の一部を物件売却で行うことに対して、多くの物件で我々が優先交渉権を持っているという構図に変化はありません。そのため、それを十分に活用した外部成長を目指していきたいと思います。

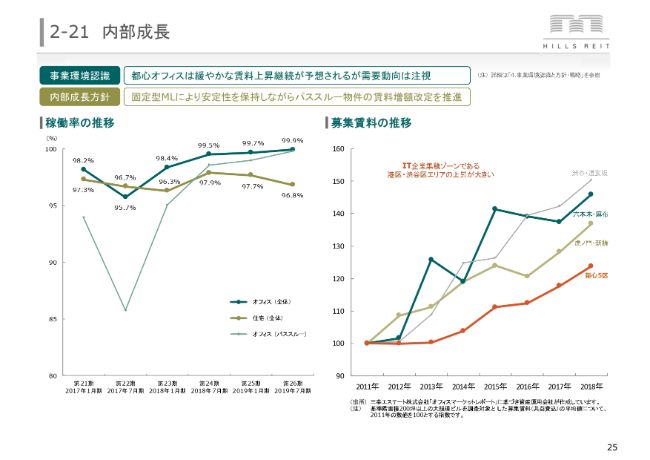

2-21 内部成長

25ページから、内部成長に関するご説明をしたいと思います。まず(スライドの)左側の稼働率ですが、大変高くなっています。まさに、むしろ床がないような状態でございます。右側は、東京都心部のエリア別の賃料が、過去8年程度どうだったかというグラフです。赤い線が東京都心5区の平均となり、しっかりと上昇しています。

我々の保有物件が多く所在するエリアは、港区エリアです。渋谷と並んで、非常に賃料上昇が大きいことがご理解いただけるかと思います。

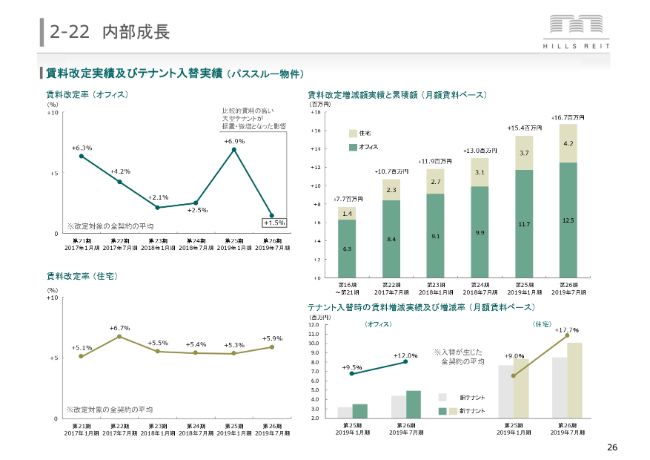

2-22 内部成長

26ページは我々のポートフォリオについてです。(スライドの)左側は賃料改定率を掲載しています。最新値(第26期)は少し低い数字が出ていますが、これはもともと賃料の高い比較的大きなテナントさんが据え置きだったり、微増になった影響でございます。その1つ前の期(第25期)は、逆にけっこう高くなっています。やはりその期によって、テナントさんの偏りがあるため、ここに関しては少し(グラフが)ジグザグします。

この後については、次のページでまたご説明しますが、いわゆるアンダーレントのテナントさんが多い期がずっと続くため、この数値はまた来期に上昇してくることは明らかでございます。住宅に関しては堅調というか、安定的に上昇しています。そして、右下に入替の数値も出しています。こちらに関しても、着実に上昇しています。

左側と右下(のグラフ)は、改定および入替を迎えたテナントさんの、すべての平均値で出しています。他のリートさんを中心に、増額に成功したテナントさんの平均を出し、強調されている会社さんがけっこう多いと思います。我々に関してはこれが全部、迎えたものの全体の平均となります。そういった数字だと単純比較はできないため、その点はご留意いただければと思います。

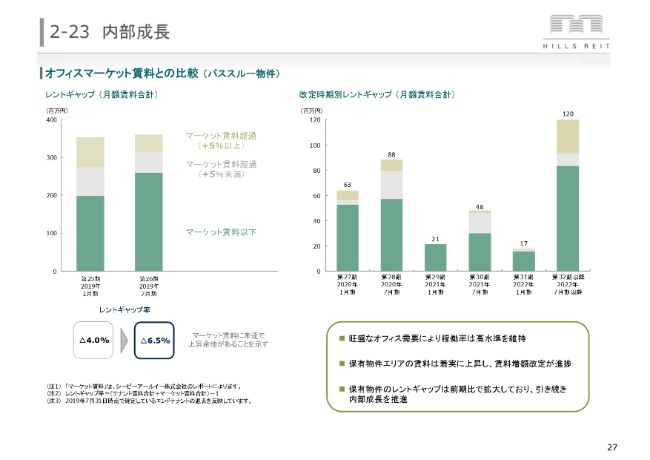

2-23 内部成長

27ページの左側ですが、レントギャップが拡大しました。既存テナントさんの賃料が上がっているのですが、マーケット賃料の上昇のほうが大きいということで、ここが拡大しています。(スライドの)右側の棒グラフのなかで、緑の部分がアンダーレントのテナントさんになります。右に見ていただきますと、アンダーレントの部分が大きくなってきています。

これが先ほど申し上げた「今期は賃料改定率の平均が少し下がりましたが、来期以降は上がってくる」ことの根拠になります。

2-24 内部成長

28ページは内部成長の最後のページで、賃料固定型マスターリースの概要となります。こちらは前回詳しくご説明したため、今日はポイントのおさらいです。まず(スライドの)左側の賃料固定型マスターリースの比率が、現在64パーセントとなっています。赤文字記載のとおり、2021年第1四半期に改定を迎えるものが多く、半分くらいはそうなります。

「その時にどう対応するか」が中央(の部分)になります。その時点で賃貸市況の見通しが堅調で、エンドテナントさんの賃料が高い場合は、パススルー移行により蓄積したアップサイドを一括実現します。これがオプションAとなります。一方で、その時点で賃貸市況見通しが不透明だが、エンドテナントさんの賃料が高い場合は、オプションBのように賃料を増額したうえで、マスターリースを継続するという手もあると思います。

そして3つ目として賃貸市況見通しが不透明で、エンドテナントさんの賃料が固定賃料と同等の場合は、賃料据え置きでマスターリースを継続することもあると思います。もちろん経済環境がめちゃくちゃになり、エンドテナントさんの賃料が下がれば、減額という可能性もないわけではありません。しかし、現時点ではそれは少し想定できないため、紙面の都合もあり、このABCというオプションに限って掲載させていただいています。

まとめますと、右側にあるとおり「今後、いかなる景況感にも対応する」「森ヒルズリートにとってベストな選択をする」ということでございます。

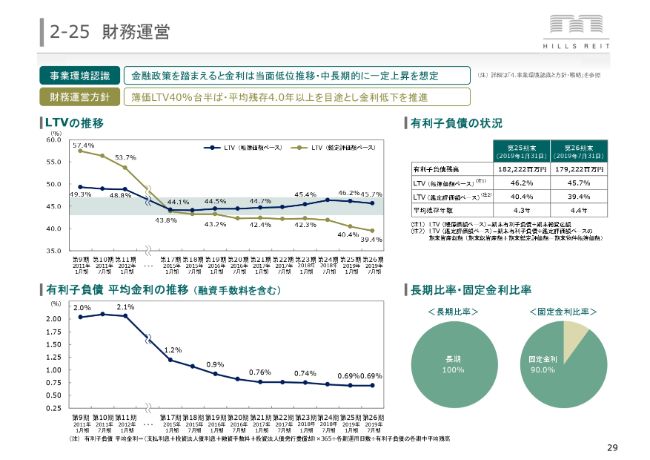

2-25 財務運営

29ページと30ページで財務の部分を簡単に触れたいと思います。あまり大きく特筆すべきことはないのですが、(スライドの)左の上に帳簿価額ベースのLTVと鑑定評価額ベースのLTVの推移を掲載しています。(第26期末の)最新値は帳簿価額ベースで45.7パーセント、鑑定評価額ベースで39.4パーセントでございます。だいたいターゲットどおりということです。

(スライドの)左の下は平均金利の推移で、これも緩やかに下落しています。第25期と第26期は小数点第2位ではたまたま同じ数字ですが、(第26期の)最新の調達金利はこの平均金利より低いです。そのため、今後もリファイナンスを迎える都度、緩やかな下落が続くことが考えられます。

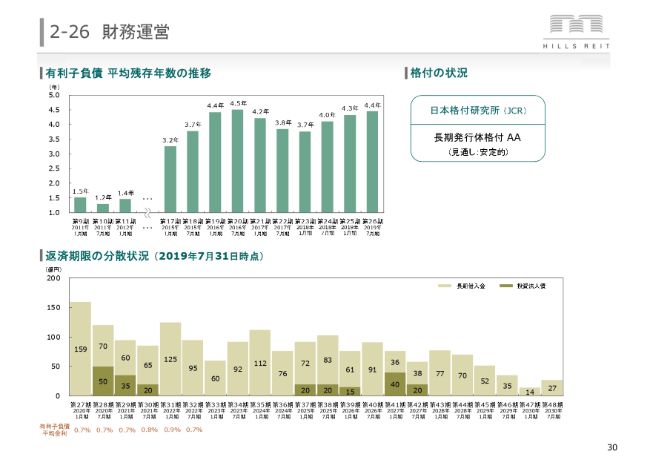

2-26 財務運営

30ページ上段の左側ですが、平均残存年数は(第26期の)最新値が4.4年で、こちらもターゲットの範囲です。(スライドの)右側の格付ですが、JCR(日本格付研究所)さんから「AA(ダブルエーフラット)」、見通し「安定的」という格付で、こちらに変化はございません。以上で、ご説明を終了したいと思います。