2019年8月7日に行われた、サッポロホールディングス株式会社2019年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:サッポロホールディングス株式会社 代表取締役社長 尾賀真城 氏

サッポロホールディングス株式会社 常務取締役 征矢真一 氏

構造改革の進捗状況

尾賀真城氏:今日はありがとうございます。中間決算ということで、正直な印象は、もう少し力強い決算にしたいというのが正直なところでございます。

昨年来お話をしておりますように、そもそもサッポログループは何をする会社なのか、何に注力をしていくのか、何を辞めるのか、ということを明確にしていかなければいけないと思っております。

同時に、これからの私どもの方針や意気込み、覚悟などの具体的なところを明確にしていくことが必要だと感じています。

基本的な会社の構造を変えていく、構造改革の動きをしていく、ということを進めております。

現在も推進中で、今日は具体的に「これについてはこうです」とお話できるものではございませんが、時期を見てしっかりと説明させていただきたいと思っております。

足腰の弱い小さな会社だけがたくさんあっても、全体として力強くなるのかなと考えれば、このグループのなかで何に注力していくかというのは、すごく重要なことだろうと思っております。

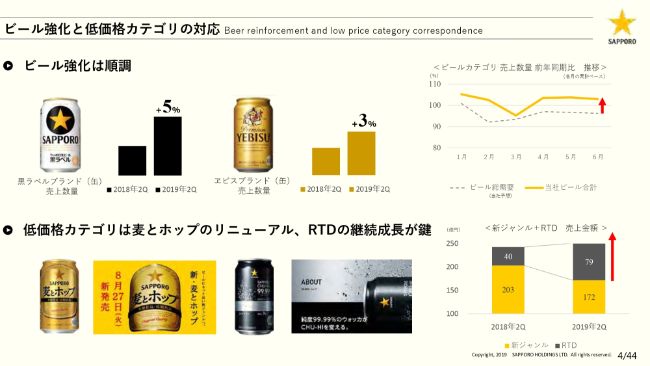

ビール強化と低価格カテゴリの対応

現在進行中というお話を冒頭に申し上げたうえで、まずはやはりビールになるわけでございます。後ほど詳細な説明がございますが、前段としてここ数年でビールを強化してまいりましたが、各ブランドとも順調にきております。黒ラベルやラガー、ヱビス、クラシックなどがすごく順調でございます。

いよいよ来年から2020年、酒税改定の1年目です。これから7年かけて酒税が一本化されるなかの第一弾です。新ジャンルは1本350ミリリットル缶ですと10円上がり、ビールは7円下がります。このなかで、小売のみなさんたちがどういうプライシングにしていくのかもすごく気になっています。

7年後、350ミリリットル缶で考えますと、酒税は一本化されてもこの価格差は6缶で300円です。ところが現在の売値は、500円から600円の差になっています。そもそも新ジャンルの価格設定そのものが安いということと、小売のみなさんの、お客さんに安いものを安く提供しようという心意気・姿勢がその差を生んでいます。

この差は、もしかすると埋まらないかもしれない。そうすると新ジャンルのブランド自体はやっぱり大事なんだ、という考え方もあります。

我々はこの7年間のなかでビールは絶対伸びると思っておりますが、新ジャンルとの兼ね合いのなかで、プライシングを含めブランドフォーメーションをどうしていくか、ということはすごく大事だと思っています。とくに、ベースとなるビールが順調であることは、大事であると心強く思っています。

低価格のカテゴリについては、リニューアルすることになっていますし、RTDの継続成長も踏まえてやっていくのが、この下期の話になります。

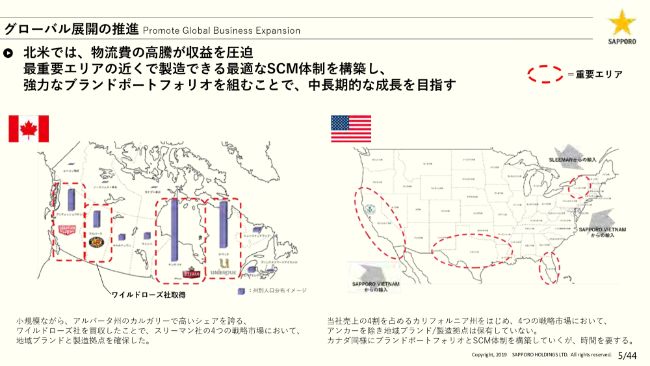

グローバル展開の推進

同じく酒類事業、ビール事業のなかでもう1つ申し上げますと、グローバル展開の推進でございます。

地図が見にくいですが、スライドの左側が、私どもが今まで10年間かけて(事業を進めて)きたカナダの市場でございます。

小さくて申し訳ないですが、人口分布のイメージは藤色の縦のグラフになっています。オンタリオ州・ケベック州は右側の2つで、人口の多い地区です。比較的多いブリティッシュ・コロンビアとアルバータ州が西側の地区です。カナダの市場は州ごとに法律が違います。

そのため、お酒の売り方なども州ごとに変わります。ここに対してどうしていくかということで、私どもがこの10年かけて進めてきたことの1つがブランドです。

スリーマンの買収によって得たスリーマンや、スリーマンの右のケベック州にユニブルーというブランドがございます。一番左のブリティッシュ・コロンビア州にはオカナガンというブランドがございます。その右側にアルバータ州のWR(ワイルドローズ)がありますが、2019年に私どもが買収した小さなクラフトビールのメーカーになります。

この4つのブランドに、以前からカナダで売っているパブスト・ブルーリボン、オールドミルウォーキーにサッポロを加えた7ブランドとなりました。今までは6ブランドでしたが、ワイルドローズが加わって7ブランドになり、ブランドフォーメーションをきちっと整備しました。

製造場は左の地図に赤い点線で括っている4つで、ユニブルーとスリーマン、ワイルドローズ、オカナガンが製造拠点になります。もちろん拠点としてはスリーマンが最大で、中心地になっています。

ブランドと販売、製造と物流を一貫して繋げることで、カナダのビール事業がうまく回っているということです。

当然カナダも物流費の高騰等はありますが、そういった課題に対しても、いわゆるSCM体制、一貫した製造と販売体制ができることによって、カバーすることができます。

これらをカナダでいろいろやっていくことで成長してきました。売上が1.5倍になり、利益が3倍になり、シェアも倍の8パーセントまできました。さらに空白になっているような地域をどうするか、ほかのブランドはどうだろうか、といった観点からカナダの市場をさらに充実させていくというふうに考えています。

カナダでの成功例を、アメリカになんとかつなげることが、右側の図でございます。

カナダは日本のだいたい3分の1の市場と、エリアは広いですが、人口が少ないです。逆にアメリカの市場は日本の4倍で、カリフォルニア州だけで日本の市場とほぼ同じと、とてつもなく大きな市場です。

全部をやろうとしても無理なので、中心となる地域を決めて、このなかでどういうふうに一貫した体制を整備していくのかが課題です。

現在はスリーマンで作ったビールをアメリカに持ち込み、ベトナムで作ったサッポロのビールを持ち込んでいるかたちです。これを少しでもアメリカで製造して、物流ができる体制にしていきたいというのが大きな課題です。

2017年に、アンカーをブランドとして買収しましたが、苦戦しております。苦戦している理由としてまず大きいのは、アメリカのクラフト市場に6,000とか7,000のメーカーがあり、それらがまだ伸びていると同時に淘汰される状況が起きています。

クラフトビールがどんどん市場に進出していますので、アメリカで一番強かったバドワイザーやクアーズさえも、店頭に置かれない店が出ております。そのなかで、本来のクラフトの尖兵であったアンカーも苦戦しているのが現状でございます。ただ、私どもはアンカーのブランドパワーそのものが落ちているとは思っておりません。

スライドにありますよう、カリフォルニア地区と南のテキサスを中心とした地区、フロリダ、ニューヨークの4地域のなかで、ブランド・製造・販売・物流の一貫した体制を作ることを進めていて、アメリカの市場はその途上にあります。

我々の一番注力するものの1つはビールであるということで、説明させていただきました。

『食』分野の拡大加速

もう1つ、我々が注力していくのは、飲食の分野です。

2019年には、香辛料のヤスマ社をグループに加えました。決して大きな会社ではございませんが、小粒でもピリリと辛いと言うように、非常に特徴があって存在感のある企業だと捉えております。

特徴のある飲料や食品会社の強化と同時に、ヨーグルトの市場や、豆乳ヨーグルト、スープ、レモンなども強化し、食の分野の拡大加速をしていきたい。これを注力しているところとお伝えしておきたいと思っております。

またどこかで、現在我々が本当にやろうとしているところと、そうではないところのメリハリを付けた説明をしたいと考えております。

後ほど中間決算の内容についてご説明しますが、この分野を拡大させることで下期についてもきちっと進めていきたいと思っています。

私からは、冒頭としてこの説明をさせていただきました。以上です。

征矢真一氏:征矢でございます。本日は本当に暑い日が続いておりますが、ご来場いただきましてありがとうございます。

第2四半期の決算ということで、パワーポイントの資料に沿って説明させていただきます。

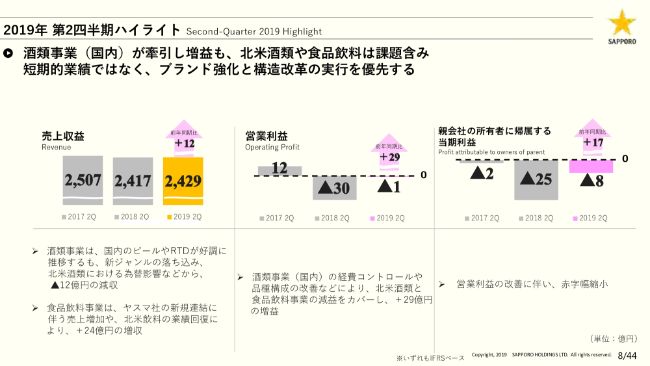

2019年 第2四半期ハイライト①

売上収益は2,429億円と、12億円ほどの増収で終わりました。そのうち為替の影響がマイナス5億円ですので、実質は増収ですが、ヤスマの新規連結が17億円入ってますので、実態はほぼ前年並みで終わっております。

年間につきましては、5,488億円で2018年から269億円の増収を掲げております。今回、年間の見通しについては修正しないと言っておりますが、若干円高に動いていることや、7月の足元の売上等もあり、年間の売上高269億円の増収は少しハードルが高いかなと思っております。しかし、ここは最盛期もありますので、変えておりません。

営業利益はマイナス1億円で、わずかながら黒字に届きませんでした。前年同期比では29億円の改善になっております。季節性のある商売ではございますが、上期での赤字は非常に不本意だと思っております。

事業利益ベースで言っても、現在16億円の赤字ですから、今一歩のところまできております。小さい目標かもしれませんが、黒字化は2020年には達成したいと思っております。

上期のコストコントロールをどうするかです。季節性のなかで、我々はその年にがんばるコストをどこに張るかの見極めが重要です。とくに第1四半期の季節性、食品・飲料の冬物をいかに底上げするかの課題ははっきりしておりますので、しっかりやりきれば黒字化は達成されるだろうと思っております。

営業利益のマイナス1億円のなかに、証券化による19億円の売却益が入ってますので、そこが今回の大きな底上げの1つの要因になっております。

年間では、営業利益は126億円でプラス18億円を見込んでおります。すでに達成しているわけですが、ここについてはいろいろ事業ごとにリスクがあるだろうと思っております。

ここにはありませんが、年間の見込みのなかで課題感があると思っているところをお話させていただくと、国内の酒類につきましては、報道でもありますが、7月の天気は出荷には非常に悪かったです。

これについて我々としては、年間のコストコントロール幅は、まだまだあると思っております。人件費・経費・修繕費・償却費等含めて、ここに固定費の幅が20億円前後抱えているだろうと思っておりますので、2019年8月27日に「麦とホップ」のフルリニューアルをいたします。

我々としては、新ジャンルとして反転攻勢に出たいと思っております。上期からずっと続いておりますビールの構成比が上がっていますので、我々にとっては品種構成比上も非常に利益の上積みに貢献されます。

2018年9月に北海道の震災がありまして、グループとして非常に苦戦したこともあります。その裏返しもありますので、国内の酒類については計画どおり進めていくところです。

一方、北米の酒類については、後ほどの結果で出ますが、少し弱い着地になっております。マイナス5億円と、下期でプラス13億円をやらなくてはいけないことになっています。

カナダは事業基盤としては非常に堅いのですが、2019年のカナダは日本以上に天候不純で春先からずっと総需要が悪い状況で、このあたりが少し厳しいと見ています。

とくにオンタリオ州がそうなのですが、総需要が90億円プラスアルファにいっておりますので、我々としては非常に底堅い市場ながら苦戦しているところです。

上期のところでご説明しますが、スリーマンの主力ブランドについてフルリニューアルいたしました。このあたりの販促費を上期にかけているところもあるので、下期は刈り取りの季節が入ってきます。利益目標は若干高いと思っておりますが、追い続けたいところです。

もう1つは、国内の食品・飲料です。第1四半期でマイナス12億円、第2四半期でプラス2億円で、第3四半期・第4四半期には17億円のプラスにしなくてはいけない、という目標が残っております。

7月は当然厳しいのですが、ポッカサッポロの場合は第4四半期のホット市場が一番の最重要期になっています。現在の商談の結果を見ていますと、おそらく2018年の下期以上に棚が取れていくことになっていますので、商品と大豆関連商品の上積みで、達成に向けていきたいです。とくにシンガポールがここ1年ぐらい「不調だ、不調だ」と言っていましたが、2019年にしっかり基盤を建て直しました。

また、国内市場は非常によくなっていますし、輸出も、アジアの国は砂糖税で苦しんでいましたが、砂糖を抑えたタイプの商品がようやく間に合いまして、現在各国に展開しているところです。

本人より政府が気にしている糖尿病に対して、レギュレーションとして先に砂糖税が入っていますが、我々は商品開発のノウハウで対抗しています。

1つの例で言うとブルネイのような国は、すでに市場が回復して2019年は10パーセント以上の伸びに戻していますので、アジア周辺諸国については下期も問題なく改善されていくかなと思っております。

全体としては以上になります。

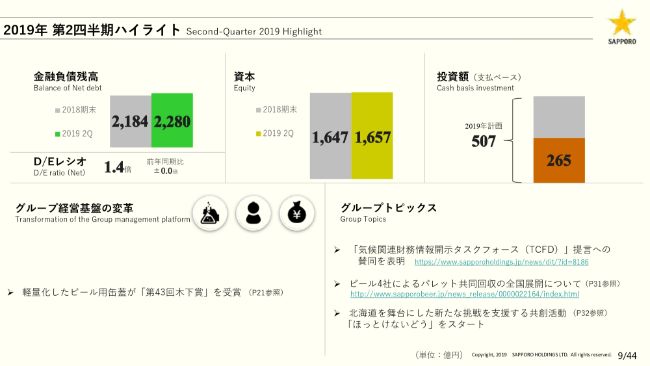

2019年 第2四半期ハイライト②

金融負債残高については、2019年は不動産の投資が上期で約3件くらいほどあり、恵比寿近辺の不動産を新しく購入したことで投資が先に出ております。これらにより、金融負債が期末に関しては若干プラスになりました。

決算に関してはかなり定性的になりますが、とくに環境に関するところで注目が集まっています。

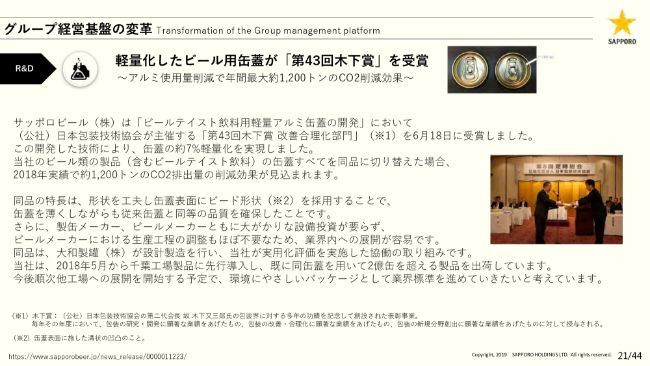

スライドに書いてありますが、ビール用の缶蓋が「第43回木下賞」を受賞いたしました。

これも小さい取り組みですが、年間1,200トンのCO2削減ということで、当社グループで25万5,000トンを年間で排出しておりますので、コンマ5パーセントではありますが、1パーセント2パーセントと積み上げて、CO2ゼロに向けて2030年、2050年という目標に向かっているところでございます。

セグメント別 売上収益

売上収益のセグメント別の説明になります。

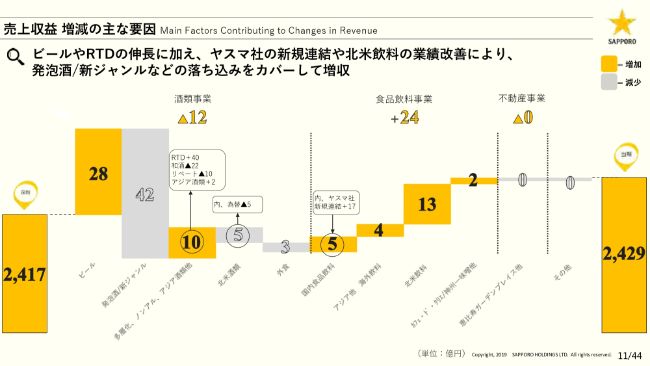

全体で20億円の増収でしたが、セグメント別では酒類がマイナス12億円、食品・飲料がプラス24億円になっております。

売上収益 増減の主な要因

このスライドに内訳を書いております。黄色がプラスで、ビールの増収要因が28億円と一番上がっております。しかし、発泡酒と新ジャンルを足してマイナス42億円で、そのうち新ジャンルはマイナス31億円ですので、差額が厳しくなりました。

一方我々は、低価格ゾーンでRTDの拡大をやっております。RTDではプラス40億円で、2018年の8月に販売いたしました「フォーナイン」が純増されてきています。

エクステンションもしっかりやりつつ、棚を保持していくということで「フォーナイン」については安定したSKUが取れているかなと思っております。

下期は7~8億円まで上積みされてきますので、もう少し上乗りしてくるだろうと思っております。

北米酒類は為替の影響でマイナス5億円ですが、現地ベースでは増収のプラス1億円です。売上の数量は少し不本意だったカナダ市場ですが、金額ベースではプラス1億円になっております。

小さいですが、外食のマイナス3億円については、シンガポールの外食店舗を2018年度6~7月にかけて、大幅に店舗をリストラクチャリングしました。

現在、サッポロのブランドを飲んでいただくビアホールを1店に絞ってやっておりますので、そういった店舗の閉鎖による影響でマイナス4億円でございました。

食品飲料事業はプラス24億円の増収でございます。プラス5億円と書いてあるのが国内食品飲料ですが、このうちヤスマが17億円ということですので、既存の国内事業ではマイナス12億円です。これはほとんど第1四半期の結果ですが、第1四半期の缶コーヒーの落ち込み、ホットもののマイナスなどで、飲料で13億円マイナスになりました。

アジアの海外飲料はプラス4億円と、ようやく増収基調に反転できております。シンガポール国内は前年比で103億円、海外でも106億円と、また成長軌道に移行してきていると思っております。

北米の飲料は収益的に課題がありまして、年初以来からお話ししております。ここは構造改革のターゲットになっているセグメントですが、そうはいっても足元でしっかり進めてほしいということで、構造改革は進めながらも、とくにフードサービス、リテール部門の売上を回復させまして、プラス13億円と増収になっております。

以上が売上の内訳になります。

セグメント別 営業利益

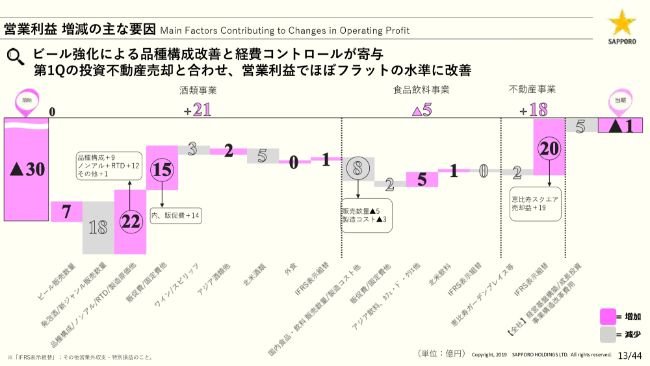

営業利益は29億円の増益と、赤字幅圧縮ということになっています。酒類事業で21億円のプラス、食品飲料でマイナス5億円、不動産でプラス13億円というのがおもな内訳になります。

営業利益 増減の主な要因

内訳を詳しく説明させていただきます。スライドの一番左側の酒類事業は、ビールの数量の上積みによってプラス7億円となりました。一方、発泡酒/新ジャンルの販売数量減でマイナス18億円です。

ビール強化の効果が強く出ているのは品種構成等のところでして、品種構成9億円となっています。このうち2019年4月の値上げによって、業務用の利益がプラス6億円、ビールは粗利が上がってきて、プラス3億円となっています。RTDは純増の部分がありまして、プラス15億円ぐらいあります。

販促費は、全体で15億円ほどと2018年に比べて減らしており、一番コストコントロールしているところです。当然、RTDにコストをかけていますので、粗利分が販促費を増やした分ということで、だいたい15億円から16億円以上はRTDで増やしております。

ただ、全体で15億円ですから、ビールカテゴリー他の資源の集中で、30億円弱ぐらいビールへの投資をコントロールできていると思います。

主力ブランドの「黒ラベル」が堅調だということと、「クラシック」、「赤星」といったビールブランドが、宣伝費を大きく使わずに伸ばしていますので、このあたりのコストに対するインパクトが大きいと思います。

一方、少し弱いのがワインで、国産のデイリーワインと言われている安い価格帯のものが非常に苦戦しております。みなさんも店頭で見ていただきますとわかりますが、非常に低い価格帯での争いになっておりまして、我々としては少し厳しい状況になっています。

ファインワインと言われているものついては堅調ですので、2020年以降ターゲットを少しずつずらして、利益率の高いものを売っていくワイン事業に転換していかなければいけないと感じるところでございます。

アジアにつきましては、少しですが2億円の増益です。これはサッポロベトナムですが、2018年黒字化ということで終わりまして、上期もプラス3億円と前年に比べて2億円ほどプラスになっております。

販促費のコントロールをしっかりやりつつ、輸出事業、現地生産のグループ内の生産量を増やして、構造改革の基盤を作ったところであります。いつベトナムで勝負していくは、もう少しタイミングを見ている状況です。

ベトナムで国内の事業の売上を上げていくのは、当然我々のミッションなわけですが、どういうタイミングでどういうことをするかが非常に重要でして、そこを今見極めている状況です。今黒字化しましたので、少し時間をいただいているかなと思っているところでございます。

北米の収益は、コスト的には厳しかったところになります。ただ、アメリカで期ズレの費用が2億円ぐらいありますので、実態としては3億円ぐらいのマイナスです。先ほど申し上げました、フルリニューアルしたカナダのスリーマンブランドの販促費が、前年比でプラス3億円になっておりますので、7月以降いかに利益で刈り取れるが、一番の課題かなというところでございます。

食品飲料事業につきましては、国内の販売数量減でマイナス5億円、製造コストでマイナス3億円とあります。この内訳は4月から豆乳ヨーグルトの設備が稼働しており、償却費2億円ほどがここで乗っかってきていて、前年比で製造コストが若干上がっているというところになります。

販促費につきましても、白ベンのコラムや、「キレートレモン」の宣伝等を2018年よりプラスにしているところがあります。

アジアの飲料につきましては、先ほど申し上げたとおり売上が回復してきていますので、利益としてはプラス5億円と、反転してきております。

不動産事業は、恵比寿ガーデンプレイスのところは引き続き100パーセント稼働ということで進んでおりますが、コストの増もありますので、全体ではフラットからマイナスの2億円と、若干コスト高になっています。

一方、売却益については恵比寿スクエアの証券化による売却益が19億円入ったということになります。

全社のところはマイナス5億円です。物流子会社で約2億円のマイナス、いわゆる本社の成長投資で若干3億円のマイナスとなり、全体で5億円のマイナスとなっています。

ここは年間で、40億円ほど予算立てしております。冒頭の尾賀の発言のとおり、適切な時期に公表しますので、構造改革の進みようによっては、ここに費用を構えているということでご理解いただければと思います。下期までにはこの範囲では出てくるか……内容によりますが、年間の引当分は変えずに保持している状況です。

これが営業利益全般に関わるご説明になります。

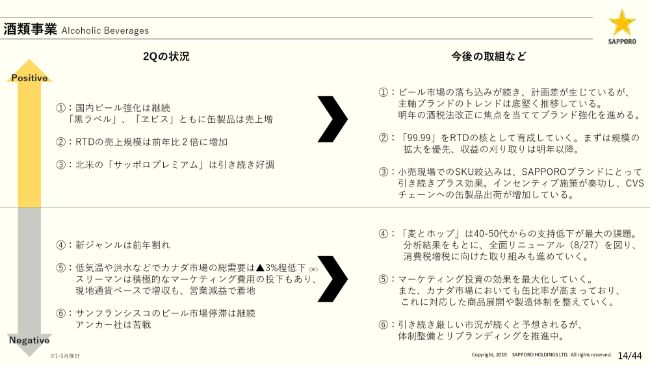

酒類事業

このスライド以降はそれぞれの事業の説明になりますので、トピックスだけ申し上げます。

酒類事業については、スライドの左下、課題感のあるところの「⑥」に記載の「サンフランシスコのビール市場は停滞」の部分をご覧ください。アンカーについては足元が前年比8割ぐらいの水準できておりまして、市場としてはやっぱり縮んでいるところでございます。

アンカーは足元でどういう対策を行っているかと申しますと、設備としては少し小さいですが、2020年からカリフォルニア地区の「サッポロ プレミアム」の樽を自社生産できるようなかたちで手を加えております。

まずそこから生産改革を始めようということで、地産地消型のモデルに、サンフランシスコをもっていきたいと考え、小さいながらトライしているというのが1点目でございます。

右側の取り組みの「⑥」のところにあるとおりリブランディングです。アンカーというブランドは、ブランドとしての価値は非常に高いと我々は思っていますが、今のミレニアル世代にとっては少し遠い存在になっているんだろうな思っております。

ですので、新しいアンカーのブランドをどう作っていくかというのも並行で、少し時間をかけて取り組んでいくところかと思います。

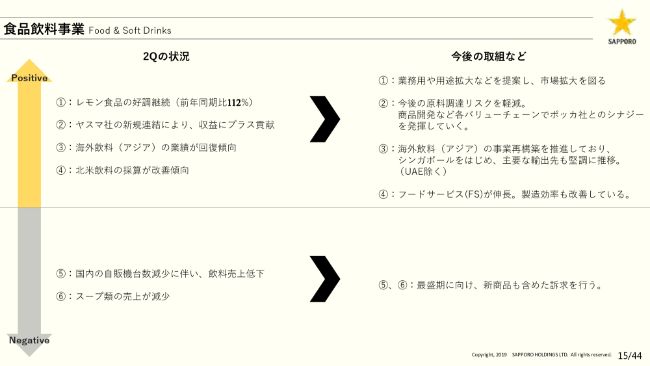

食品飲料事業

食品飲料事業になります。

ここでは「⑤」についての説明を付け加えさせていただきます。国内の自販機台数が減少しており、今期末で79,000台と、前期に比べて2,000台ほど減り、引き続き台数の減りは続いております。

白ベンダーのコラム数については、6月末ではほぼ同じ水準ぐらいで維持しているということです。今、自販機の新しいロケを獲得するのは非常に難しいですし、ここがやはり構造改革の2つ目のターゲットとなっているのは、引き続きの状況でございます。

また、左側の「②」に記載しているヤスマにつきましては、調味料の世界では非常にユニークなポジションをとっているということでございます。

定量的なところは情報を非公開にしておりますが、イメージだけお伝えしておきますと、約60億円の年商、総資産が約70億円ぐらいの会社で、おもに海外で調味料の原料を調達して、それをBtoB中心に納める会社ということです。

我々がヤスマに目を付けたのはやはりその調達力で、食の成長領域拡大にとって、原材料の調達力は欠かせないと思っております。そこをいかにPS全体の、ポッカサッポロ全体の食品飲料の成長に結び付けていくか、今そこのシナジー等を図り、スタートさせたところになります。

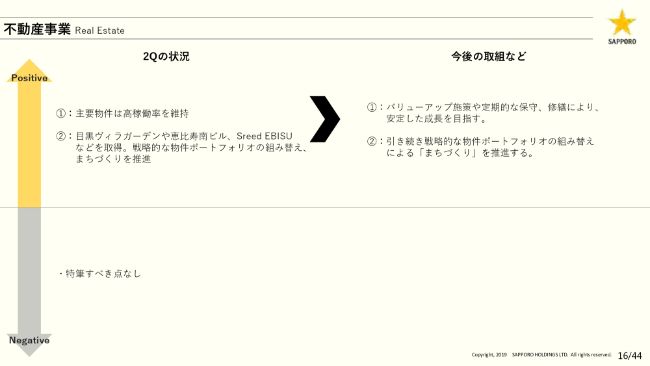

不動産事業

不動産に関しては、物件で取得した、目黒ヴィラガーデン、恵比寿南ビル、Sreed EBISUと書いてあります。検索してもらえればどんな場所にあるかわかりますが、基本的には恵比寿周辺の物件でございます。

目黒ヴィラガーデンにつきましては、四半期報告書を13日にオープンにしますが、ここに金額が出ておりまして、71億円で取得しております。目黒が恵比寿なのかなどいろいろあるかとは思いますが、もう少しガーデンプレイス並びに恵比寿駅近辺の物件を集めたいというのが我々の意向です。

ただ、ストレートに買いに行って話していただけるオーナーさんがいるわけでもないため、例えばファンドに入っている物件であったり……そうした場合の1つの手法として、こうした代替物件を持っていて、いざ欲しい物件があったらこういうものを差し出すなど、不動産のポートフォリオを少し厚めに持ち、最終的な目標に向かって、恵比寿に必要な物件を獲得していくという作戦をとっています。目黒ヴィラガーデンは、どちらかというとそちらの意味合いの強い物件でありますが、採算としては非常にいい物件ですので保有いたしました。

決算特殊要因

特殊要因ですが、ヤスマの連結についてはここに書かれているとおりでございます。

為替は、カナダドルが円高に動いています。連結では通年で黒字事業ですので、円高に進むと、その影響が出てくるかなというところでございます。

USドルは約110円と書いておりますが、105円ぐらいまできています。USの事業は黒字を出していない事業ですので、そこの連結に関する影響はないと考えております。

ただ、日本国内の事業の原材料の購入については、当然円高のほうがプラスですので、円高に動いているのはむしろプラスになってくるかとは思っております。ここが為替に対する考え方になります。

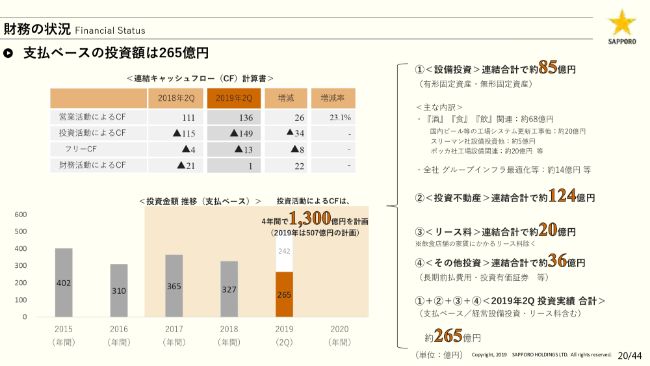

財務の状況

今期、投資については少し大きく予算を構えています。スライドの右側にあるとおり、「酒」「食」「飲」のところでは、通常投資に加えて、2019年4月に稼働いたしましたポッカサッポロの群馬の豆乳ヨーグルトの設備がまず1つ大きなものです。

下期は、9月からスタートしますスープの工場です。グループとしては初めてのハイブリッドの工場ということで、仙台のビールの工場のなかにスープの工場を作ります。この設備投資が「酒」「食」「飲」の2019年の投資の大きいところになります。

②のところが124億円と突出しておりますのは、何度もご説明していますが、投資不動産の3物件で約100億円強あることによります。ファクトリー、ガーデンプレイスにつきましては、価値向上投資で、秋に計画していることをのちほどご説明させていただきます。

グループ経営基盤の変革

先ほどご説明いたしましたビール用の缶蓋の軽量化の話が載せてありますので、ぜひご覧ください。

Appendix:酒類事業(国内)①

以降は参考資料ですが、見ていただきたいところはこちらのスライドです。

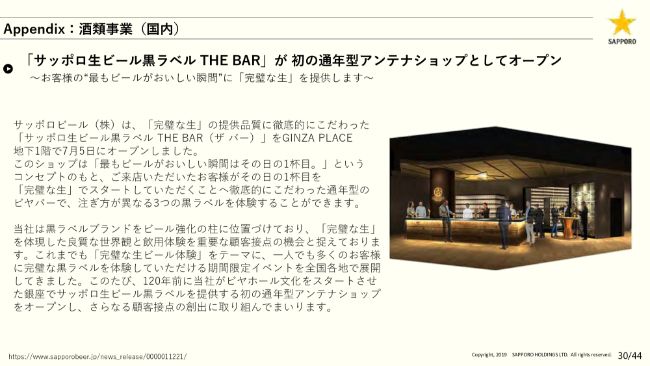

銀座の5丁目にあります銀座プレイスは開業して3年経っているんですが、地下1階、地下2階は従来からサッポロライオンが店舗として構えていたところです。この地下1階をグループとして改装いたしまして、「サッポロ生ビール黒ラベル THE BAR」というかたちで、直営のアンテナショップをオープンさせております。

我々の銀座のなかの一番の聖地でありまして、自社物件であるところをいかに活用するかといろいろ考え切ったなかで、今好調である「黒ラベル」の発信をさらに高めていこうと、通年型のアンテナショップをオープンしました。

違う注ぎ方で注いだ「黒ラベル」が2つ提供されますので、それがどう違うかを楽しんでいただけると思います。マニアックなところでございますが、非常に好評ですので、お近くにお立ち寄りの際はぜひ寄っていただいて、一度お試しいただければと思います。

Appendix:酒類事業(国内)②

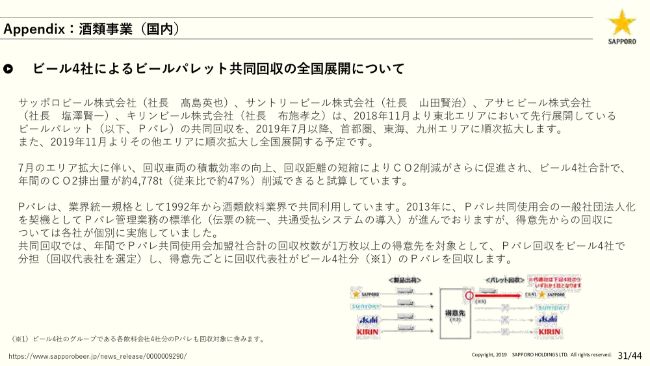

31ページはビールパレット共同回収についてです。物流部門については、会社のボーダーを引いている場合ではないという認識のもと、できるものは共同で競合と行っていく姿勢でございます。

Appendix:酒類事業(海外)

カナダのワイルドローズ社のご説明になっています。

アルバータ州のカルガリーにありまして、カルガリーでは1つ、少し頭抜けたクラフトがあります。非常に小さいクラフトではあるものの、その2番手集団にいる新興勢力のクラフトビールということで、見ていただいてわかるとおり、まさにクラフトの面構えといいますか、日本ではとても受け入れられないようなパッケージの「IPA」などを要していて、伸びているブランドです。

ここについては、小さいながら工場がありますので、スリーマンとしては全体の生産拠点の1つとしてとらえておりますし、今までもこのカルガリーについては営業部隊がおりました。こういったところをいろいろ統合しながらシナジーを出していく一歩目ということで、今回グループ会社にいたしました。

このスライドには、ヤスマのことが書かれております。

ここについては先ほどご説明したとおりで、資料に掲載しているようなものを扱っています。BtoCとしては、どちらかというと首都圏近郊で非常に専門的な商品を取り扱っているような小売業界さまに商品を出しておりますが、ほとんどがBtoBということになっています。

Appendix:不動産事業

恵比寿ガーデンプレイスは、お越しいただく時に通っていただいているかと思いますが、グラススクエアというところがございまして、今空きになっております。

ここのスペースを何に使うかをずっと検討していましたが、10月にこの街が25周年という節目があり、コワーキングスペースということでオープンさせます。このタイミングでソフトオープンして、11月ぐらいから本格稼働いたします。

従来型のオフィスではなくて、みんなで使うオープン型の施設によって、こまた新しい利用者が街に来て、活性化に資するものと思っておりますし、オフィスのテナントの方、近隣の方々に、非常に使い勝手のいいものを提供していきたいと思っております。

こういったことで、恵比寿ガーデンプレイスの価値向上を図っていくということにしております。

全体を通しては以上ですが、冒頭に申し上げましたとおり、通年の採算の見とおしについては変更しておりません。それぞれ課題感と、こうやってクリアするというお話をさせていただきました。確かに7月の天候不順は非常に差の大きかったものですし、9月の増税前の動きがどうなるかといった不安定要素もあるなかで、なんとか年初の目標に向かっていきたいということです。

ぜひ、今後の我々の活動については、またご理解いただきながら見ていただきたいと思います。

以上でございます。