2019年9月11日に行われた、ポールトゥウィン・ピットクルーホールディングス株式会社2020年1月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:ポールトゥウィン・ピットクルーホールディングス株式会社 代表取締役社長 橘鉄平 氏

ポールトゥウィン・ピットクルーホールディングス株式会社 取締役管理部部長 山内城治 氏

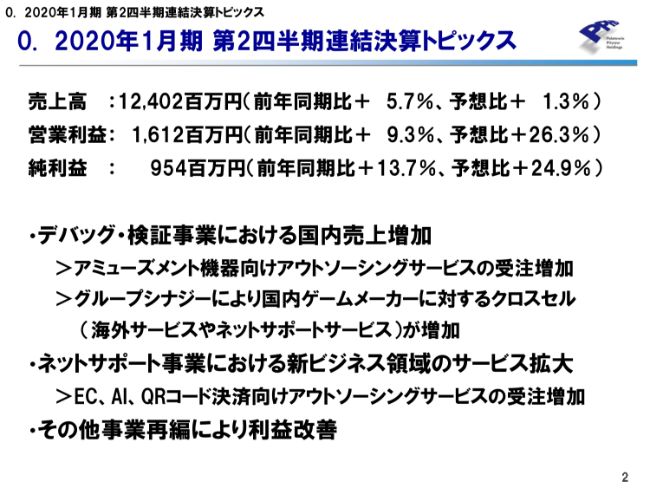

0.2020年1月期 第2四半期連結決算トピックス

橘鉄平氏:社長の橘です。当社の2020年1月期第2四半期決算説明会を始めさせていただきます。

まず、2020年1月期上期の連結決算についてご説明します。

売上高は124億200万円で、前年同期比プラス5.7パーセント、予想比プラス1.3パーセントとなりました。営業利益は16億1,200万円で、前年同期比プラス9.3パーセント、予想比プラス26.3パーセントとなりました。純利益は9億5,400万円で、前年同期比13.7パーセント、予想比24.9パーセントとなり、堅調に推移しております。

(増収の)主な要因としては、デバッグ・検証事業における国内の売上が増加していることです。2017年から2018年にかけて、パチンコ業界の売り上げの数字はあまり良くありませんでしたが、2019年にかけて(売上が)かなり戻ってきており、受注も2018年より増加しております。

また、ネットサポート事業等と他事業とのグループシナジーにより、国内ゲームメーカーに対するクロスセルが増加し、おもに海外でサービスを提供する国内メーカーとネットサポートサービスでデバックとのクロスセルについても増加しております。

ネットサポート事業における新ビジネス領域のサービス拡大ですが、EC・AI・QRコード決済等の新しいサービスに対して、われわれのアウトソーシングサービスの(の受注)が増加しております。

また、2019年1月期までにあまり利益が上がらなかった事業等の再編を行い、利益改善を行っております。

1-1. 2020年1月期 第2四半期 連結業績概況(前年同期比)

山内城治氏:管理部長の山内です。先ほど当社の社長が述べたことについて、詳細を説明いたします。

まず、こちらが2019年1月期上期と2020年1月期上期の連結業績比較のスライドになります。

売上高は124億円で、前年比プラス6億6,700万円となり、増減率はプラス5.7パーセントとなりました。営業利益は16億1.200万円で、前年比プラス1億3,700万円となり、増減率はプラス9.3パーセントとなりました。経常利益は15億4,200万円で、前年比プラス1億900万円となり、増減率はプラス7.7パーセントとなりました。純利益は9億5,400万円で、前年比プラス1億1,400万円となり、増減率はプラス13.7パーセントになっております。

売上高の増加については後ほどご説明しますが、デバッグセグメントでプラス2億8,000万円、ネットサポートセグメントでプラス4億4,000万円となり、結果として、売上高は前期より6億6,700万増加しました。

また、営業利益は、デバックセグメントは1億円の減益となりましたが、ネットサポートセグメントはプラス1,000万円となり、その他セグメントでプラス2億1,000万円となった結果、2019年1月期上期よりプラス1億3,700万円となりました。

その他セグメントが2019年1月期上期よりプラス2億1,000万円となった要因は、アイメイドという企業で行っていた不採算ビジネスを2019年1月期上期をもって縮小・撤退しており、その分、2020年1月期上期の利益改善となったからです。また、2020年1月期上期には特別利益や特別損失はありませんでした。

1-2. 2020年1月期 第2四半期 連結業績概況(予想比)

続きまして、こちらが2020年1月期上期の業績予想に対する結果のスライドになります。

業績予想と比較して、売上高はプラス1億5,500万円、営業利益はプラス3億3,500万円、経常利益はプラス2億7,900万円、純利益はプラス1億9,000万円という結果になりました。

当初の予想より売上高がプラス1億5,500万円となった主な要因は、ネットサポートセグメントの売上高が予想よりプラス7,000万円となったことです。これにより、連結売上高も予想より上回るかたちで着地しております。

また、営業利益が当初の予想よりプラス3億3,500万円となった主な要因は、おもに国内デバッグ事業の営業利益が予想よりプラス3億円になったことです。この結果、連結営業利益は予想より上回るかたちで着地しております。

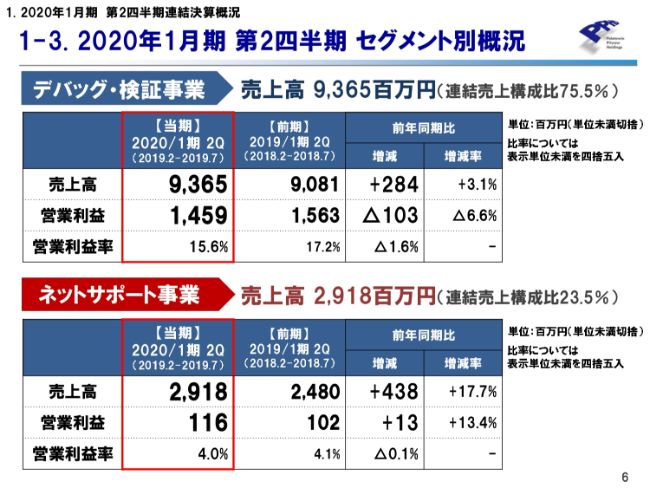

1-3. 2020年1月期 第2四半期 セグメント別概況

続きまして、セグメント別の概要についてご説明します。

デバッグセグメントの売上高は93億6,500万円で、前年比プラス2億8,400万円になっております。営業利益は14億5,900万円で、前年比マイナス1億300万円になりました。

2019年1月期上期と比較して売上高は2億8,400万円伸びておりますが、こちらを国内デバッグ事業と海外デバッグ事業に分解すると、国内デバッグ事業の売上高はプラス4億9,000万円となりましたが、海外デバッグ事業の売上高はマイナス2億1,000万円になり、その結果、デバッグセグメントとしてはプラス2億8,400万円という結果になっております。

国内デバッグ事業の売上高が、前年比プラス4億9,000万円になった主な要因は、決算説明会の冒頭に社長が説明したように、パチンコ・パチスロ向けのテストが2019年1月期より伸びたからです。そのほかにも、国内ゲームメーカーの海外展開サポートや、ローカライズの分野が伸びております。

また、海外デバッグ事業がマイナス2億1,000万円となったのは、本業で1億円、為替の影響で1億円の落ち込みがあったからです。とくに、2019年1月期第1四半期と第2四半期には在外子会社でスマートスピーカー向けの音声データ制作・作成という、特需的な大きい仕事が入っておりましたが、2020年1月期では、それが通常ベースに戻り(売上が落ち込みました)。

また、ちょうど1年前の(為替相場は)、ドル円が110円、ポンド円が145円近くとなっておりましたが、現在の為替相場はドル円が107円、ポンド円が136円となり、円高が進んだ結果、為替の影響が売上高に響くことになりました。

海外デバッグ事業には海外現地メーカーのお客様向けの売上が含まれますが、国内メーカーから(委託された)ローカライズ等を自社で行い、海外で事業を展開する場合は、国内デバッグ事業の売上に含まれることになります。実態としては、国内から海外の在外子会社に移される売上は増えており、現地の在外子会社の仕事ベースという観点では、それほど減少しているわけではありません。

また、デバッグセグメントの営業利益は国内ではプラス1億円でしたが、海外ではマイナス2億円で、(合計すると)マイナス1億円となり、海外の売上減少が利益減少に影響を与えたことになります。デバッグセグメントの国内・海外の売上比は、国内が70パーセント、海外が30パーセント程度となります。

次にネットサポートセグメントについてご説明します。売上高は29億1,800万円で、前年比プラス4億3,800万円となりました。営業利益は1億1,600万円で、前年比プラス1,300万円になっております。

売上高が4億3,800万円増加した要因は、スマートスピーカーの音声データ認識評価業務や、QRコード決済の不正モニタリング、加盟店の審査等の業務が新しく含まれることになったからです。そのほかにも、Eコマースを展開している会社からのカスタマーサポート受注や、デバッグセグメントとの連携によってゲームケーカー向けのカスタマーサポートの売上が伸びております。

とくに、2018年後半から2019年にかけて、国を挙げてコード決済等のキャッシュレス化が推進されており、ネットサポートセグメントでは、おもに大手4社のQRコード決済事業を行う企業からモニタリングやアプリの運営という業務の受注が、順調に積み重なっております。

また、営業利益がプラス1,300万円という小幅な増加にとどまった要因は、業務の受注ペースが速くなっており、(その対応のため、)2019年4月に北九州、2019年7月に名古屋、2019年8月に仙台といった9拠点の増床費用がかかったからです。

最近、案件が大型化しており、既存の人員で対応できないため、まず人員を確保し、2週間なり1ヶ月程度なりトレーニングする費用がかかりますので、売上に対して、利益の増加は小幅なものにとどまっております。

また、売上高が僅少なのでスライドの表への掲載は省略しておりますが、その他セグメントには、アイメイドが担当する医療関係の人材紹介・アフターフォロー業務や、Palabraという企業が担当するバリアフリー対応のための字幕制作・音声ガイド制作業務が含まれます。例えば、2018年の場合、バリアフリー対応がされている映画は100作品程度ございますが、そのうちの約70パーセントについて、当社のグループ企業であるPalabraが音声字幕制作や音声ガイド制作に関与いたしました。

続いて、デバッグセグメントの説明に補足しますが、グループ全体の動きとして、2019年3月にCREST JOBという企業に出資を行い、持分法適応会社になっております。この企業はゲーム開発人材の派遣事業を行っており、これまでゲーム開発会社に対してはデバッグ・ローカライズカスタマーサポート・音声収録というようなサービスを提供しておりましたが、それに加えて、開発人材の派遣・ゲーム会社に対するBPOビジネスを拡充するという意味で、この投資を行っております。

また、2019年5月に事業の効率化や事業シナジーを強く出すために、猿楽町という独立した子会社を(当社の連結子会社である)ポールトゥウィンに吸収合併しております。

われわれは会社規模と比べて子会社が多いことを課題として認識しており、これから先においても、2020年2月1日の決算日に向けて、もう少し事業の近い企業や規模を鑑みて、会社の整理統合と進め、経営の効率化を考えております。

また、2019年7月に、われわれのコアビジネスを行っている(当社の連結子会社である)ポールトゥウィンとピットクルーの営業部隊をすべてわれわれのグループ本社がある新宿に集約し、相互送客やサービスのシナジーを出す等の取り組みを行っています。また、最近はグループ全体で営業会議を行っており、各社が持つ案件を交換し、担当企業にともにセールスを行うといった議論も活発に行われており、現在、相互送客については順調に推移しております。

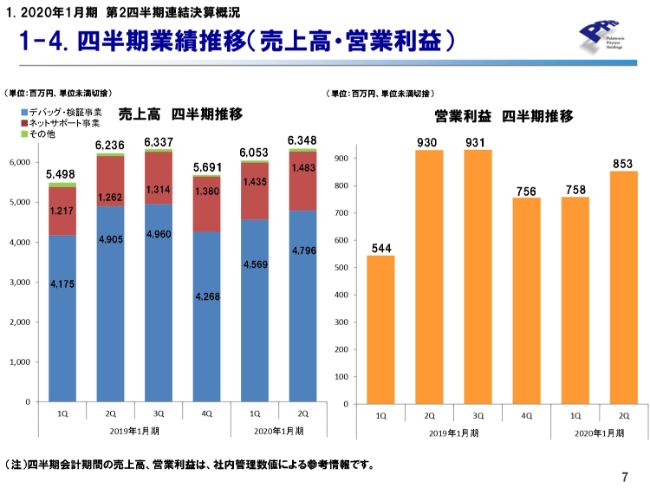

1-4. 四半期業績推移(売上高・営業利益)

次に、こちらが四半期ごとの業績推移のスライドになります。

ネットサポートビジネスについては、積み上げ型の受注になりますので、おそらく15四半期ほど増収が続いており、順調に仕事が増えてきております。

デバッグセグメントに関しましては、当社は第1四半期から第3四半期にかけて売上が上がり、第4四半期は閑散期になるというのが、通常のシーズナリティとなります。

先ほどの説明の繰り返しになりますが、2019年1月期第2四半期については、在外子会社で特需的な受注があったため、2019年1月期第1四半期と第2四半期の売上高は急上昇し、第3四半期は横ばいになり、第4四半期は閑散期になるという動きをしております。2019年1月期第2四半期と2020年1月期第2四半期の3ヶ月だけを切り出して比較すると、デバッグセグメントが減収のように見えてしまいますが、2019年1月期は特殊な四半期の動きをしたと思っております。基本的には四半期対四半期の動きで見ていただいたほうが、理解しやすいかと思います。

1-5. 財政状態 連結貸借対照表

次に、こちらが貸借対照表のスライドになります。

2020年1月期第2四半期末現在では、総資産合計は165億円、純資産合計は131億円となり、純利益がそのまま純利益剰余金に積み上がるかたちになります。

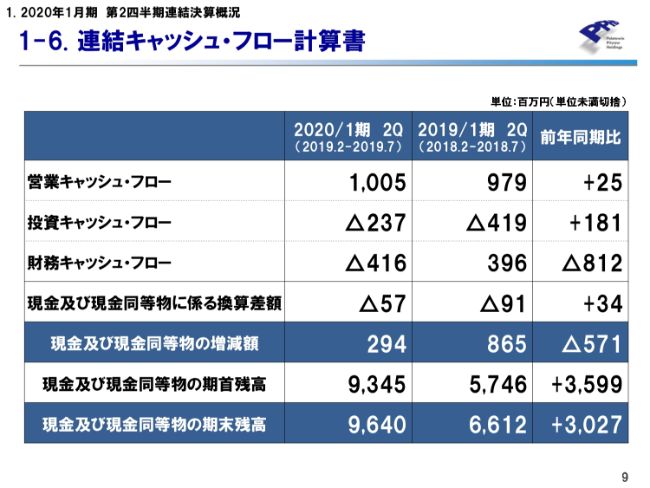

1-6. 連結キャッシュ・フロー計算書

次に、こちらが連結キャッシュ・フロー計算書のスライドになります。

2020年1月期上期の投資キャッシュ・フローは2億3,700万円のマイナスとなりましたが、これは各種拠点の増設や機材の購入等の固定資産の取得で1億1,400万円、先ほど申し上げたCREST JOBへの出資で1億円を費やしたためです。

また、財務キャッシュ・フローの4億1,600万円は、配当金の支払になります。2019年1月期上期の財務キャッシュ・フローがプラスになっておりますのは、ちょうど1年前ごろにMSワラントによる資金の調達があったためです。

また、投資キャッシュ・フローのところに関連して、われわれが投資と考えているところがおもに2つございます。さまざまなM&Aであったり、さまざまな会社への出資は常に検討しておりますが、まず1つ目は、われわれのBPOサービスを拡充するために、ゲームケーカーやネット企業、需要がありそうなアウトソーシングサービスがあれば、出資やM&Aの対象になると思っています。

もう1つ、出資対象として考えているのが、われわれが手がけているデバッグビジネスやネットサポートビジネスとなります。この分野は今後AI化やオートメーション化されやすいサービス分野であり、われわれは技術者や開発リソースを持っておりませんので、AIに関連する企業があれば資本提携や事業提携を行い、今後に備えるということも、われわれの課題として認識しております。そのような会社と一緒にAI・QAを手がけたり、作業のオートメーション化をさまざまな会社と協議することも(課題解決の)後押しの1つとして考えております。

現在のキャッシュは90億円以上あり、少し多いのではないかというご指摘をいただくこともありますが、M&Aや出資の待機資金を常に検討していることはご理解いただきたいと思います。

2-1. 2020年1月期 通期連結業績予想

橘鉄平氏:続きまして、2020年1月期の通期連結業績予想についてご説明します。

売上高は262億1,700万円で、前年比プラス10.3パーセント、営業利益は31億7,900万円で、前年比プラス0.5パーセント、経常利益は31億5,000万円で、前年比プラス2.2パーセント、純利益は20億4,500万円で、前年比プラス11.2パーセントとなる予測をしております。

進捗についてご説明します。売上高が47.3パーセント、営業利益が50.7パーセントという進捗となりますが、先ほど山内が説明したように、通常の場合、われわれの売上高は第3四半期にもっとも高くなる傾向にありますので、進捗としては堅調であるのではないかと考えております。下期に対して売上を変動させた予測となります。

われわれの配当性向は25パーセントとなりますので、この予測に基づき、2019年1月期通期の1株当たり配当は11円でしたが、2020年1月期通期の1株当たり配当は12円となると予想いたします。

私の説明は以上になります。ありがとうございました。