2019年8月7日に行われた、株式会社船井総研ホールディングス2019年12月期第2四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:株式会社船井総研ホールディングス 代表取締役社長 グループCEO 高嶋栄 氏

株式会社船井総研ホールディングス 取締役常務執行役員 奥村隆久 氏

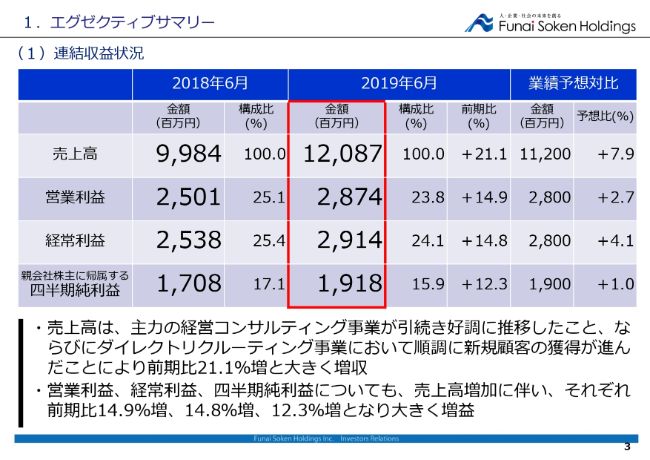

(1)連結収益状況

高嶋栄氏:社長の高嶋でございます。それでは私から、当社の2019年12月期第2四半期の決算概要につきまして、今から説明をさせていただきます。スライド3ページは、2019年12月期第2四半期の当社グループの連結収益状況になります。

まず、売上高は120億8,700万円となり、前年同期比で21.1パーセントの増加となりました。とくに主力の経営コンサルティング事業およびダイレクトリクルーティング事業の売上が拡大しております。ダイレクトリクルーティング事業に関しては、後ほどご説明します。

営業利益は28億7,400万円で、前年同期比で14.9パーセントの増加となり、経常利益は29億1,400万円で、こちらは前年同期比で14.8パーセントの増加となりました。四半期純利益は19億1,800万円で、こちらも前年同期比で12.3パーセントの増加となりました。(営業利益・経常利益・四半期純利益のいずれも)増収増益となり、第1四半期・中間期としても過去最高益の更新ということになります。

なお、参考のため、スライドの表の一番右側に、当社の予想比に対するこの中間期の進行も含めた伸び率を掲載しております。おおむねプラスとなったことから、ここまでは第2四半期としてはほぼ計画どおりに来ているととらえています。

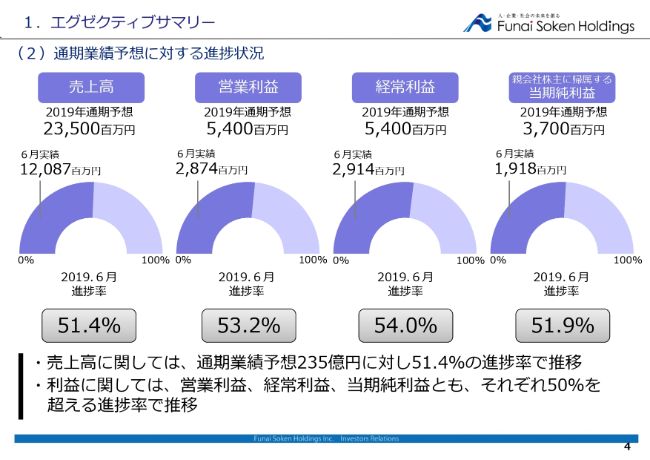

(2)通期業績予想に対する進捗状況

こちらのスライドは、通期業績予想に対する第2四半期までの進捗の状況となります。現在、当社の2019年通期の売上高の業績は235億円を予想しております。これに対する2019年12月期第2四半期までの進捗率は51.4パーセントということになります。

また、営業利益・経常利益ともに54億円を予定しておりますので、(2019年12月期第2四半期までの)進捗率はそれぞれ53.2パーセント、54パーセントという状況となります。

そして、2019年通期の純利益37億円の予想に対して、(2019年12月期第2四半期までの)進捗率は51.9パーセントとなり、数値で見ても50パーセントを超えてほぼ計画どおりに第2四半期を過ぎたという状況です。これから(業績の)着地が重要になりますが、ここまではほぼ順調に進行していると見ております。

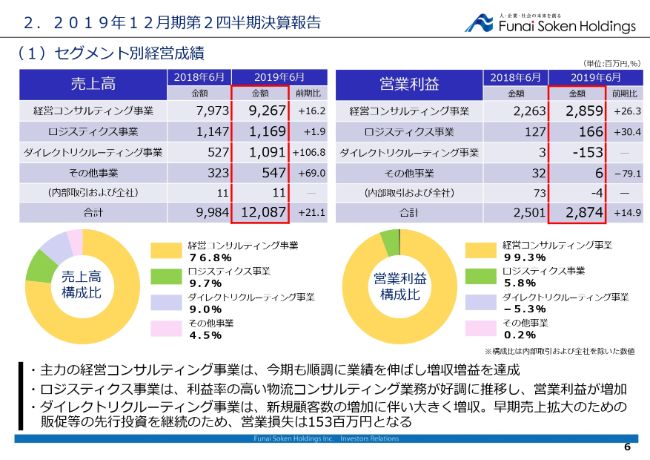

(1)セグメント別経営成績

次に、セグメント別の経営成績の詳細について説明いたします。これからセグメント別に説明いたしますが、2018年の決算概要書をご覧いただいた方から見ると、引っかかるものがあると思います。

2018年までのセグメントは3つありました。2018年までは「経営コンサルティング事業」「ロジスティクス事業」「その他事業」でしたが、今期からは新たに「ダイレクトリクルーティング事業」を1つ増やしておりますので、スライドの表の上から3番目に入っているということをご確認いただければと思います。

スライドの表の上から、順に見てまいります。まず主力の経営コンサルティング事業の売上高は92億6,700万円で、前年同期より16.2パーセントの増加となり、営業利益は28億5,900万円で、こちらは26.3パーセントの増加となりました。

2018年における当社の事情を少しご存知の方は、16.2パーセントという増加という文字だけを見ると、事業が伸張しているという見方もできますが、事業の経緯を細かくご理解している方から見ると、2018年の事業成績はあまりよくなかったとおっしゃる方もいらっしゃると思いますし、私もそう思っております。

したがって、16.2パーセント増加というのは、文字通りの成績ではないという気持ちは私にもあります。もう少し伸ばしたかったのですが、現実ではこうなりました。

そのようななかで、利益自体は改善しております。経営コンサルティング事業の利益が2.5パーセントほど伸びてきておりますが、これは偶然ではなく、収益性を上げるという取り組みを行った結果、収益性の改善が進んでいると見ております。

次に、スライドの表の上から2番目にあるロジスティクス事業の売上高は11億6,900万円で、前年同期より1.9パーセントの増加となり、営業利益で見ると1億6,600万円で、前年同期より30.4パーセントの増加となりました。経営コンサルティング事業と同じように、収益性の改善はかなり進んでおります。

ロジスティクス事業の利益率は約14パーセントとなりますが、この事業が当社グループに含まれた際には利益が出ていなかったものになります。そこから、3パーセント、5パーセント、7パーセント、10パーセントと順に利益率は向上し、現在の利益率である約14パーセントが一番いい利益率となりますので、段階的に収益改善が進んでいることをご注目いただければと思います。

また、スライドの表の上から3番目にあるダイレクトリクルーティング事業の売上高は10億9,100万円で、前年同期より約2倍となる106.8パーセントの増加となりました。売上自体は約2倍の増加となりましたが、営業利益はマイナス1億5,300万円となりました。これをどうとらえているかという話ですが、当社としては予想どおりと見ております。

とくにこの2019年12月期第2四半期までは、この程度の赤字額を計画の段階で想定しております。その理由は、2018年2月に設立したばかりのダイレクトリクルーティング事業の母体となっている会社の売上の拡大を、この3年ほどは計画的に進めたいという思いで、システム投資とPR販促費の先行投資をかけているからです。

1年間のなかで見ると、上半期に(先行投資を)多めに行い、下半期は少し(先行投資を)減らしていく状況ですので、この程度の赤字額が出るという予想は計画段階からしていたため、現在の状況は予想どおり、計画どおりにきていると見ております。

2018年まではダイレクトリクルーティング事業がその他事業のなかに含まれておりましたが、今回の決算からは切り出されております。その他事業の売上高は5億4,700万円で、前年同期より69パーセントの増加となりましたが、営業利益は600万円ということになり、前年同期よりマイナス79.1パーセントとなりました。

2018年まではダイレクトリクルーティング事業を営むHR Forceがその他事業のなかに含まれておりましたが、現在ではその他事業は3社の体制となっております。まず1社目が船井総研ITソリューションズ、2社目がプロシード、3社目が2018年にM&Aでグループ入りした新和コンピュータサービスで、この3社を合計した実績ということで見ていただけたらと思います。

その他事業の収益性はかなり低いということになりますが、背景をお伝えしたいと思います。3社のうち2社はM&Aでグループ入りしており、半期で3,300万円ののれん代が発生しております。さまざまな見方ができると思いますが、のれん償却が終わった段階で見ると、3,300万円ほど足した実績が本来の営業利益になると思われるます。

もう1つは、その他事業のなかのコンタクトセンター事業を営むプロシードの営業利益面から見た営業成績があまり振るわなかったということが加わり、このような実態になってしまったということをご理解いただければと思います。

以上の説明を合わせると、先ほど申し上げたような状況になりますが、各セグメント単位で、ずいぶん動向や状況が違っておりますので、ここから個々のセグメントの内容をご説明したいと思います。

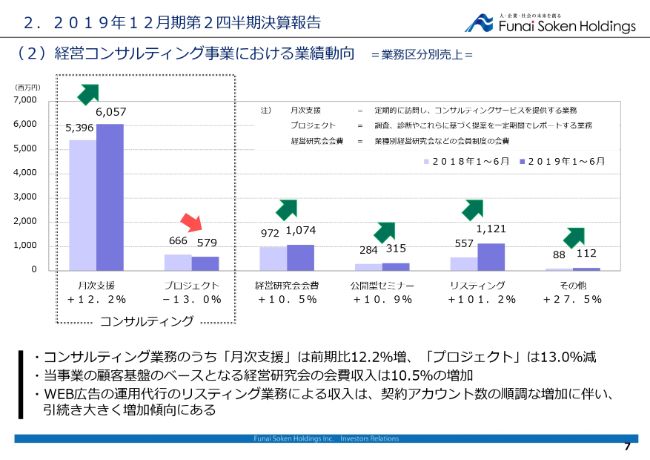

(2)経営コンサルティング事業における業績動向 =業務区分別売上=

まず、主力の経営コンサルティング事業の内訳について説明いたします。

業務区分別の売上の分布で見た経営コンサルティング事業の実態はスライドのグラフのとおりでございます。経営コンサルティング事業のなかで収益の大半を占めるほどの圧倒的な売上を誇るのは「コンサルティング業務」となりますが、こちらは「月次支援」と「プロジェクト」の2つの事業が含まれます。

この「コンサルティング事業」を拡大するために、計画的に顧客基盤を整えるということも含めて、研究会や公開型のセミナーを行っており、このあたりが(売上に)リンクしやすいということでございます。

「経営研究会会費」の2019年12月期上半期の売上は2018年12月期上半期より10.5パーセントの増加、「公開型セミナー」の2019年12月期上半期の売上は2018年12月期上半期より10.9パーセントの増加となり、「月次支援」の2019年12月期上半期の売上は2018年12月期上半期より12.2パーセントの増加というかたちで動きました。

一方、「プロジェクト」の売上は減少しておりますが、この市況感のなか、やはりこのようなかたちになったという思いはあります。その理由についてご説明します。

「月次支援」事業は世間ではリカーリング型のビジネスと呼ばれておりますが、当社ではストック型ビジネスと呼んでおり、継続性が非常に高いモデルとしてとらえております。好景気の際に大きく伸びることはありませんが、不況時に売上が減少しづらいという特徴があります。

一方、「プロジェクト」事業は好景気の際に売上が大きく伸びますが、不景気の際には真っ先に減少するという特徴があります。現在、市況感の問題を含め、「プロジェクト」がマイナスになっている現実が少し気になりますが、他社の状況を見ても同じようなことが起きていると思いますので、こういった状況を含めて皆様にはとらえていただきたいと思います。

そのなかでも、「リスティング」事業が突出して伸びております。およそ2倍のペースで拡大中だという状況になりますが、Webリスティング広告の代行事業として見ていただきたいと思います。

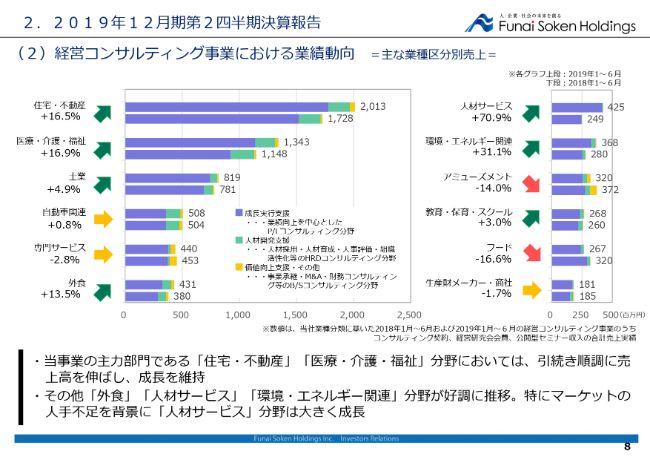

(2)経営コンサルティング事業における業績動向 =主な業種区分別売上=

経営コンサルティング事業を業種・業界別の分布をグラフで見ていただくと、このような状況になります。

業界単位で見たときの当社の主力である業種ですが、現在は2本の柱がございます。1つ目が「住宅・不動産」もう1つが「医療・介護・福祉」ということになります。この2つの業態が今までと同様に現在も拡大中でございまして、「住宅・不動産」の2019年12月期上半期の売上は2018年12月期上半期より16.5パーセントの増加となり、「医療・介護・福祉」の2019年12月期上半期の売上は2018年12月期上半期より16.9パーセントの増加となりました。

また、「人材サービス」の伸び率の高さが目立っており、2019年12月期上半期の売上は2018年12月期上半期より70.9パーセントの増加となりました。「環境・エネルギー関連」も2019年12月期上半期の売上は2018年12月期上半期より31.1パーセントの増加という、高い結果となりました。

片方で、当社が従来から少し苦手としている分野がやはり落ち込みやすいという傾向があります。強い分野がさらに伸び、もともと少し弱いところもあった分野があまり伸びていないという見方ができると思います。以上が経営コンサルティング事業の状況でございます。

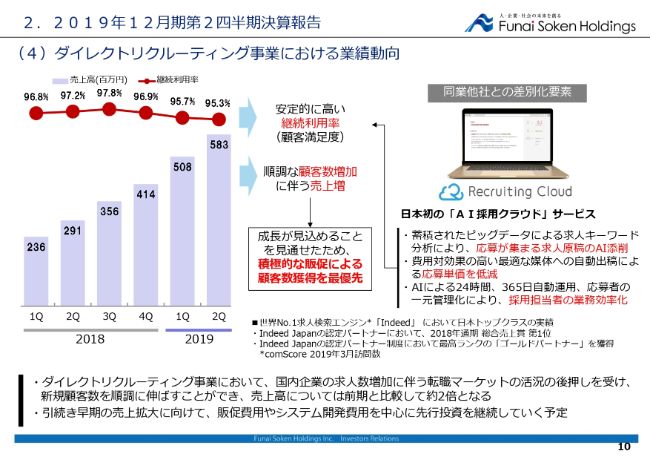

(4)ダイレクトリクルーティング事業における業績動向

次に、今回の決算から切り出した新しいセグメントである、ダイレクトリクルーティング事業の業績の動向についてご説明します。

まず、この事業の売上は倍ペースで伸びているため、どのような資料を出せばおわかりいただけるかと思いましたが、単純に四半期ベースの売上をはじめに提示いたします。

この事業は典型的なサブスクリプション型のビジネスで、2018年2月よりスタートしております。最近は書店に行くと、このようなサブスクリプション型のビジネスの本が爆発的にヒットしていると聞いております。

サブスクリプション型のビジネスは2018年12月期第1四半期よりスタートしておりまして、約2億3,000万円の売上高ではじまったものが、次の2018年12月期第2四半期には約2億9,100万円になり、2019年12月期第2四半期の売上高は約5億8,300万円にまで積み重なっていることが見て取れると思います。

サブスクリプション型の特徴は、離脱率が低いということです。会員の離脱率が高いと事業自体の売上に響きますが、当社の事業の離脱率はおよそ5パーセント程度で推移しております。もともとは4パーセント程度でしたが、売上が伸びるにつれて、若干離脱率が上がってしまっていますが、それでも約5パーセントの離脱率を維持できております。

このことが先行投資でPRを行うほうがいいだろうという判断の材料の1つになっております。継続利用率が大きく下がるようなことがあると、先行してPRを行うができなくなると思いますが、これぐらいの数字のうちはPRを積極的に行い、収益のバランスをとることはその後でも構わないと思っております。

ダイレクトリクルーティング事業がどのような事業を行っているかという話になることが多いですが、これはなかなか説明が難しいと思います。ダイレクトリクルーティングというのは、優秀な人材を欲しい会社が、紹介会社を介せずに会社自体が直接必要な人を採用するということです。

この業界で、現在国内において圧倒的に力があるのは、いうまでもなくIndeedでござます。IndeedがIndeed Japanとして日本で本格的に事業展開をするという話がございましたので、伸びしろがある方とは組んだほうがいいと判断し、2018年はIndeedの代理店として具体的な事業をスタートしました。

2018年のIndeedはパートナー制を取っておりましたが、パートナーのなかでの当社の売上高は第1位でした。Indeedのパートナーはランク分けされていますが、そのなかでも上位の企業のみをゴールドパートナーとしております。条件は次々と変わりますが、現在でも当社はIndeedのゴールドパートナーという状況にあります。

それでは、ここではIndeedの代理店のことをいうのかという話になりますが、当社が主導するダイレクトリクルーティング事業のかたちを段階的に固めていきたいと思っております。初期の段階ではIndeedの代理店としてスタートするかたちになるわけですが、「Recruiting Cloud」というサービスを2018年の後半から始めておりまして、現在もっともPRしているのもこちらになります。

こちらは日本初の「AI採用クラウド」サービスということになり、Indeedとこれを双方とも展開しているということで、その結果が、売上として計上されているという状況になります。現在の業績はおおむね予定どおりです。売上先行で進んでおりますので、2019年の後半戦につきましても、この状況をキープしていきたいと考えております。

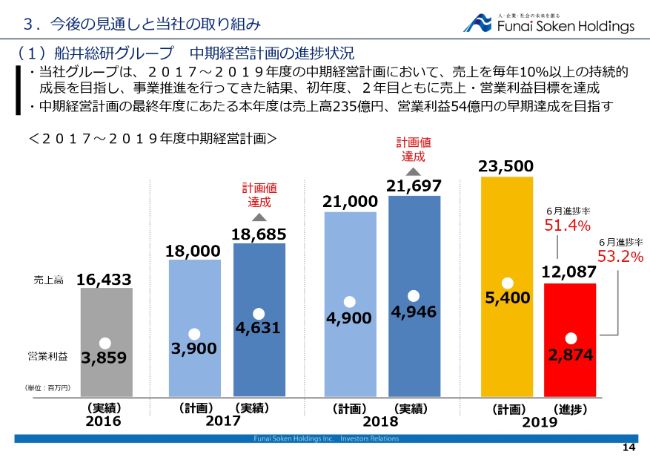

(1)船井総研グループ 中期経営計画の進捗状況

最後に、中期経営計画の状況についておさらいをさせていただければと思います。

当社は、2017年から2019年にまたがる3ヶ年の中期経営計画を進行中でございまして、今年が中期経営計画の着地の年となっております。

2017年の実績を振り返りますと、スライドのグラフのとおりでございまして、1年目の着地はおおむね予想を超えることができました。中期経営計画の2年目である2018年も、計画に対する計画値をおおむね達成しております。

そして今年である2019年が3年目の着地ということで、先ほど申し上げたように、2019年度の売上高である235億円、そして営業利益である54億円の必達に向けて、現在取り組んでいる状況です。現在までの進捗率も売上高51.4パーセント、営業利益53.2パーセントということになり、計画に対してはおおむね計画どおりになっております。

当社の希望はこの程度かという話を常に行っているため、可能ならば早期達成に向けて、後半戦も努力していきたいと考えております。

業績については様々なものがありますが、2019年12月期第2四半期までの動きを見ると、主力の経営コンサルティング事業がおおむね順調にきております。当社としてはもう少し売上が伸びてほしいと思っておりますので、ご期待いただければと考えております。

そして新たにスタートしたダイレクトリクルーティング事業等は順調に拡大しておりますということで、これからもご覧いただければありがたいと思います。

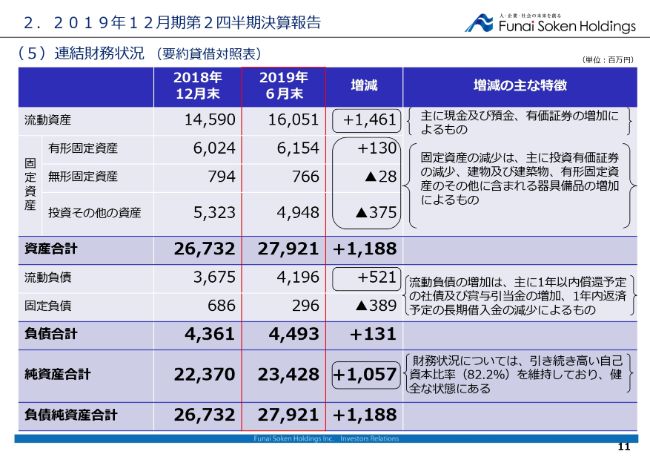

(5)連結財務状況 (要約貸借対照表)

奥村隆久氏:改めまして、財務担当の奥村でございます。私から、財務関連の担当箇所につきまして、簡潔にご説明いたします。

まず、2018年12月末と2019年6月末の連結の貸借対照表比較についてご説明します。大きな項目について比較していきますが、大きな変動自体はありません。このなかで目立つ箇所についていくつかご説明いたします。

流動資産は営業キャッシュ・フローが伸び、現預金が7億円程度増加したのと、あとは有価証券の増加によるものでございます。これは短期の有価証券でございますのので、新たに取得したものもございます。投資、その他の資産のマイナス3億7,500万円で振り替わったものと、長期から短期に振り替わったものを含めて、2018年12月末より14億6,100万円程度増加いたしました。

また、固定資産に関しては、建築および建築物の取得、器具備品、ソフトウェア等を購入しておりますので、これによって増加したということになります。

一方、流動負債と固定負債に関しては、大きく増加しておりませんが、こちらも固定負債から流動負債に振り替わっている部分がございまして、この分が少し足し引きされております。社債もありますし、業績が順調に推移した結果、期末の賞与引当金も一部増加しております。

最後に純資産でございますが、プラス10億5,700万円ということになります。2018年の自己資本比率は82.2パーセントでしたが、現在も変動はございません。以前から申し上げているように、自己資本比率は80パーセント程度で推移していきたいと考えておりますので、このようなB/Sになっております。

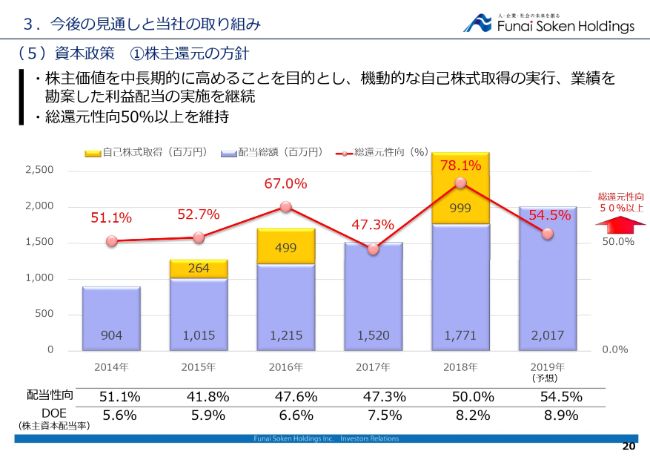

(5)資本政策 ①株主還元の方針

続いて、株式還元についてご説明します。

株式還元の説明に入る前に、改めて方針をご説明したいと思っておりますが、当社の資本政策としては、スライドの上側に書いてあるとおり、株主価値を中長期的に高めるために、機動的な自己株式の取得と利益配当を実施してまいりたいというのが方針となります。以前から申し上げているとおり、総還元性向は50パーセント以上を維持しております。

その方針に沿った結果、2018年12月期の総還元性向は78.1パーセントという結果で終わりました。配当総額が17億7,100万円で、それに合わせて約10億円の自己株式の取得を実行いたしましたので、以上を加算すると総還元性向は78.1パーセントということになり、方針と定めた数値である50パーセント以上を大きく超過したということになります。

(2)配当について

2019年12月期の配当でございますが、以前から発表しているとおり、中間配当を17円、2020年に創業50周年を迎えるため、期末の普通配当である20円に加えて3円の記念配当を実施する予定です。中間配当の17円、期末配当の23円を合わせると、年間では40円の配当を行う計画をしております。

中間配当に関しては、2018年8月上旬に取締役会で17円の配当決議をしております。

前のスライドに戻って説明を続けます。総還元性向は50パーセント以上という方針を定めておりますが、現在の配当予想から、期末の配当予想を計算すると、54.5パーセントの総還元性向になります。

ご存知のように、現在マーケットが大変な状況になっておりますので、株価によっては自己株式の取得自体も機動的に実施していきたいと考えておりますので、それらも加味しますと、総還元性向はもう少し上昇することになると思いますが、現在でも総還元性向は50パーセントを超えた水準になっております。

また、スライドのグラフの下側に配当性向およびDOEも掲載しておりますので、ご参考にしていただければと思います。

これで私の説明を終わらせていただきます。どうもありがとうございました。