2019年8月19日に行われた、マリモ地方創生リート投資法人2020年1月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:マリモ地方創生リート投資法人 執行役員 北方隆士 氏

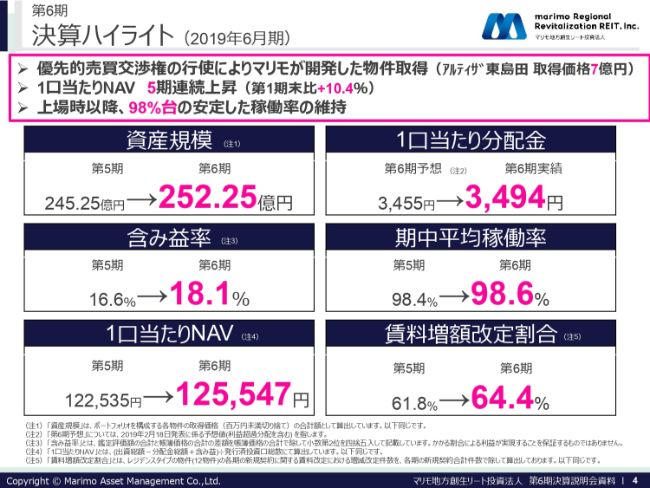

第6期 決算ハイライト(2019年6月期)

北方隆士氏:これから第6期マリモ地方創生リート投資法人の決算説明を行いたいと思います。まず、第6期決算ハイライト(2019年6月期)についてご説明します。

はじめに、優先的売買交渉権の行使によりスポンサーのマリモ株式会社が開発した岡山市のレジデンスである「アルティザ東島田」を7億円で取得した結果、資産規模は252億2,500万円となりました。含み益が上昇したこともあり、1口当たりNAVも5期にわたって連続して上昇し、投資主価値は着実に向上しております。1口当たり分配金は過去最高の3,494円となりました。

期中平均稼働率は株式上場以降、98パーセント台という安定した稼働率を維持しており、退去から入居までのダウンタイムを意識した運用を行った結果であるかと思います。

第6期 予想・実績(2019年6月期)

続きまして、第6期の予想・実績についてご説明します。

第6期の実績ですが、98パーセント台という安定した稼働率に加え、マリモが開発した築浅レジデンスを取得した効果もあり、営業収益は11億2,100万円となりました。

また、営業収益が予想より900万円上回った理由としましては、2月から3月の繁忙期において、レジデンスの入れ替えが多く発生したので、その分礼金や原状回復の収入などで上積みされていったことが主な要因となります。

最終的には、1口当たり分配金であるEPSは42円アップの2,995円となり、利益超過分配を含む1口当たり分配金であるBPUも39円アップの3,494円となりました。

第7期(2019年12月期)・第8期(2020年6月期) 業績予想

続きまして、第7期と第8期の業績予想についてご説明します。第7期と第8期の1口当たりBPUはともに3,400円を予定しています。

まず、第7期の営業収益が下落する要因についてご説明します。まず、その他収入の減少として、礼金・原状回復収入の落ち込みを1,000万円見込んでいます。これはレジデンスの入退去数が第6期ほど多くなることはないと予想しているためであり、過去の実績を見る限り、繁忙期に該当しない(6月から12月にわたる)奇数期は入れ替えの数が少ない傾向にあるからです。

次に、賃料減少が700万円ダウンしていることについてご説明します。「MRRおおむた」商業1区画がリースアップし、2019年8月より賃料が発生いたしますが、「MRRくまもと」の商業施設のオフィス84坪の1室と「MRRさせぼ」の商業60坪の1区画が期中に解約となるため、賃料の減少を見込んでいます。現在、「MRRくまもと」のオフィスの半分にあたる42坪に対し、申し込みがある状況となり、継続した早期リースアップを目指していきたいと思います。

また、第8期につきましては営業収益の地代収入が700万円ダウンとなりますが、セブンイレブン甲府の底地が2020年1月より解約となるため、賃料はゼロでカウントしております。「MRRくまもと」と「MRRさせぼ」も賃料ゼロとして保守的にカウントしていますので、早期リースアップ次第では、アップサイドの含みはあるかと思います。

次に、駐車場収入の増加ですが、「MRRくまもと」の自走式駐車場の運営会社を変更する予定であり、変更後は月額35万円の収入増加を見込んでおります。

また、セブンイレブン甲府の底地におきましては、スポンサーのマリモと相談し、保有資産の再生サポートなどの賃貸マンションの開発も検討しておりますので、今後マリモと協議しながら、対策を練っていきたいと考えております。

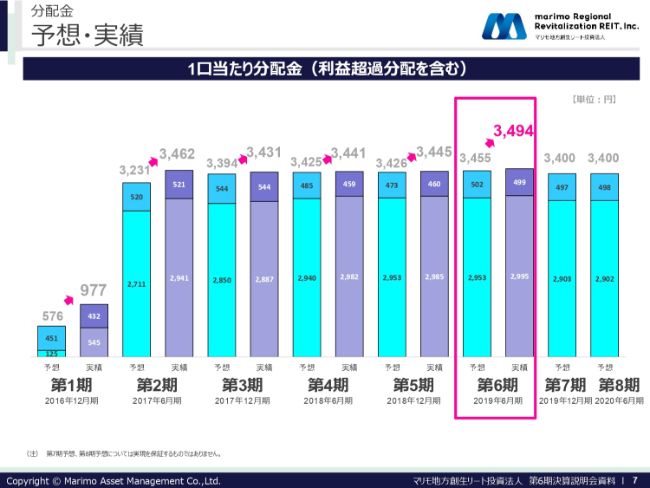

分配金 予想・実績

続きまして、分配金の予想・実績についてご説明します。

スライドのグラフをご覧いただきたいのですが、(第1期である2016年12月期の)上場以降、予想分配金より実績分配金のほうが上回っております。今後もしっかりとした誠実な運営を行い、1口当たり分配金は3,400円台をキープしながら、安定した分配を継続していきたいと思います。

外部成長〜アルティザ東島田(2019年1月4日取得)〜

まず、第6期の運用実績として、外部成長について説明します。

2019年1月4日に取得した「アルティザ東島田」は、岡山駅から徒歩12分の徒歩圏内に存在し、イオンモールやオフィスゾーンにも近接しており、借上社宅などの法人需要が強い立地です。

また、周辺にはは古くて狭いワンルームが多く集積しておりますので、築年数も浅く、34平米と広めの1Kタイプの部屋は近隣の物件と差別化されており、安定的な稼働を維持できる物件となっています。

引き続きマリモとの間で有効なネットワークを活用し、資産規模の拡大に向けて前進していきたいと考えております。

資産価値向上の追求①

続きまして、こちらのスライドをご覧ください。

資産価値向上の追求として、神奈川県にある「アルティザ相武台」は第5期に大規模修繕を行っております。専有部に関しても浴槽や洗面化粧台、床の張替えなどのリノベーション工事を実施しており、リーシングの促進や賃料上昇なども期待できます。

過剰な工事にならないよう、常にコストパフォーマンスを意識した運営を心がけていきたいと思います。

資産価値向上の追求②

続きまして、 こちらのスライドをご覧ください。

収入増加に向けた取り組みとして、スペースの有効活用のため、レンタサイクルや携帯基地局などを設置し、収入増加を図りました。

また、コスト削減に向けた取り組みとして、資産運用報告書のカラーページ数の削減や、資産運営事務作業を運営会社自身で行うことで、合計約420万円のコスト削減を想定しております。

普段見過ごしているような小さいことなどにも気を配り、地道にコツコツと実行していくことで、最終的に大きな果実を得られると思いますので、今後もあらゆるところにアンテナを張り、コストダウンを意識していきたいと思います。

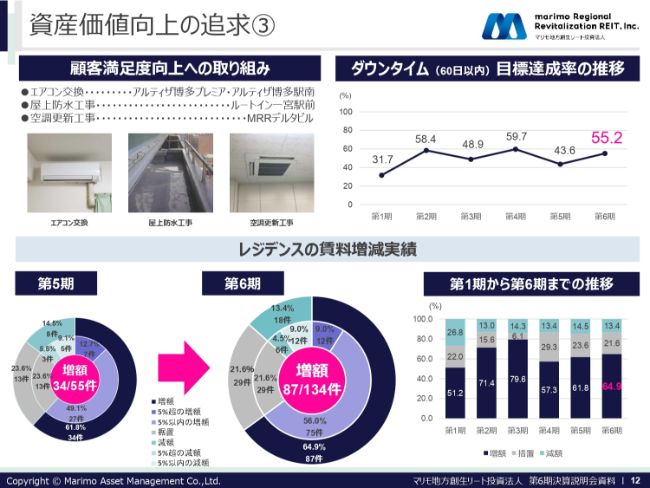

資産価値向上の追求③

続きまして、こちらのスライドをご覧ください。

まず、ダウンタイム(60日以内)の目標を掲げることで、早期契約の意識を高め、結果的に分配金を押し上げる効果につなげました。

また、レジデンスの賃料増額実績ですが、第6期では2月から3月の繁忙期とも重なったため入居数も多く、134件中87件が増額で、増額割合は64.9パーセントとなり、向上しています。とくに、仙台・博多・名古屋エリアのレジデンスが増額傾向となっております。

安定した稼働率の維持

続きまして、こちらのスライドをご覧ください。

第6期の稼働率につきましては、レジデンスの稼働率が上昇したこともあり、ポートフォリオ全体の期中平均稼働率が98.6パーセントとなり、総じて安定した稼働となっています。

直近では2019年8月上旬に「MRRおおむた」の商業施設1区画がリースアップしたことにより、商業施設は100パーセント稼働となりました。現時点におけるポートフォリオ全体稼働率は99.3パーセントとなり、過去最高の稼働率となっています。

弊社の資産運用部のメンバーが、外部のリーシング業者とのリレーションや、お互いの信頼感を高め合ったことにより、稼働率が高まり、良い結果をもたらしているのだと思います。

また、商業施設へのリーシングは、ほぼ全ての業態のテナントに対してアプローチできるリストが整っており、資産運用部のみならず、他部署への協力を仰ぎながらダイレクトアプローチをすることで成約につなげていますので、全社一丸となってリーシングを行いながら、今後も安定的な稼働を目指していきたいと思います。

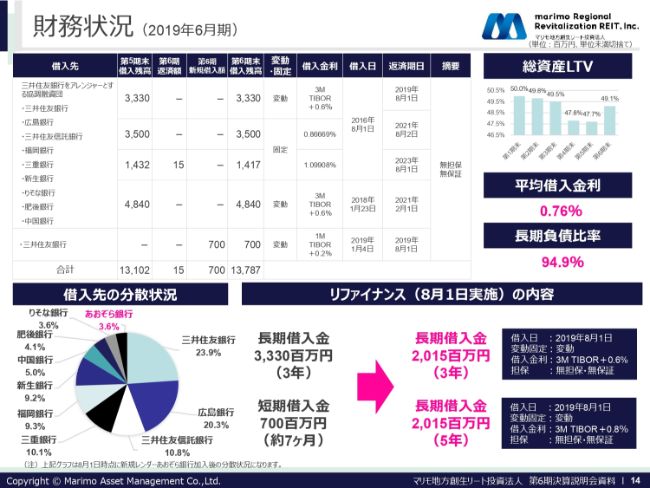

財務状況(2019年6月期)

続きまして、こちらのスライドをご覧ください。

第6期の財務状況は、2019年1月4日に7億円を借り入れることで「アルティザ東島田」を取得したことにより、第6期末の借り入れ残高は137億8,700万円となりました。

その結果、総資産LTVは49.1パーセントとなり、少し上昇しています。2019年8月1日に上場時に借り入れた3年ローンの返済期限と、「アルティザ東島田」の短期借入金の返済期限がきましたので、3年ローンと5年ローンに分けたリファイナンスを行い、返済期限の分散化を図りました。

また、今回のリファイナンス時において、新たにあおぞら銀行にも加わっていただきました。今後も新規行を増やしながら財務の安定化を図っていきたいと考えております。

IR活動

続きまして、こちらのスライドをご覧ください。

IR活動につきましては、札幌市、福岡市の天神地区、大阪市などの地方都市で個人投資家向け説明会を行い、1人でも多くの方々にマリモリートの魅力や運用実績などをご理解いただくため、認知度の向上に努めてきました。

今後につきましても、引き続き投資主層の拡充を図るべく、国内海外問わず機関投資家へのIRにも注力していきたいと考えております。

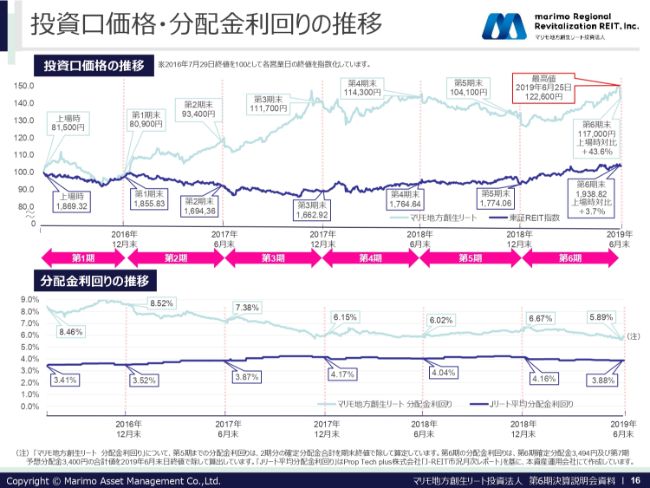

投資口価格・分配金利回りの推移

続きまして、こちらのスライドをご覧ください。

スライドの上側にあるグラフが投資口価格の推移となりますが、投資口価格は順調に上昇し、2019年6月25日には最高値である12万2,600円を付け、第6期末の価格は11万7,000円で着地しています。

スライドの下側にあるグラフが分配金利回りとなりますが、こちらは5パーセント台後半となり、まだまだ高いポジションにありますので、投資会IRでPRすることにより、認知度を広げ、投資口価格上昇につながるよう行動してまいりたいと思います。

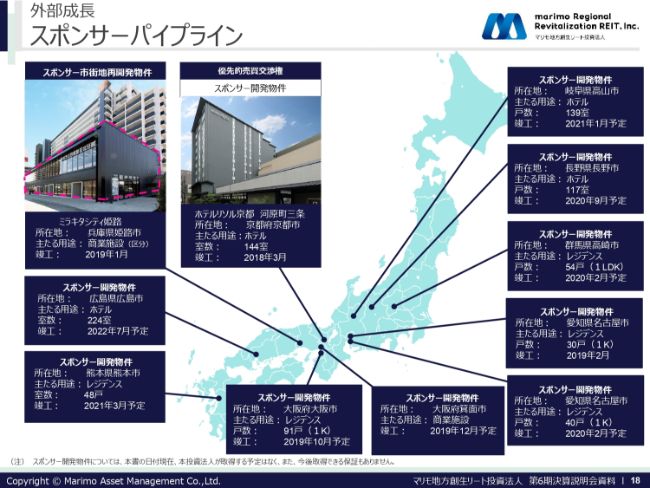

外部成長 スポンサーパイプライン

続きまして、今後の取り組みについてご説明します。

まず、スポンサーパイプラインについて説明します。われわれにはマリモの開発案件やウェアハウジング案件を含め、全体で200億円程度のパイプラインがございます。

これからマリモが開発するホテル案件においては、マリモ自身でオペレーションを行うなど、新しい領域にもチャレンジいたします。マリモは地元広島のホテルや観光客の多い岐阜高山などの開発を予定していますので、マリモリートにおいても、トラックレコードを確認しながら、購入の検討をしていきたいと思います。

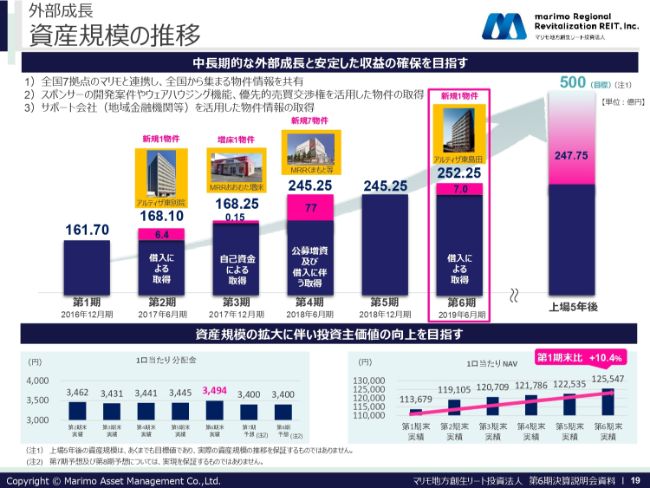

外部成長 資産規模の推移

続きまして、こちらのスライドをご覧ください。

スライド上側にあるグラフが、資産規模の推移となります。上場以降、公募増資による物件の取得や増床を行った結果、資産規模は252億2,500万円となり、上場時より約56パーセント上昇しています。

われわれは上場5年後の資産規模500億円を目指していますので、スポンサーやサポート会社とも協働しながら、ラインナップを増やし、取得検討していきたいと思います。また、過熱しているマーケットにおいては、リスクリターンの目線に合う物件をしっかりと厳選し、ポートフォリオのバランスや分配金の向上を意識した運営を行っていきたいと思います。

物件紹介①

次に、Appendixについて説明いたしますので、こちらのスライドをご覧ください。われわれの(ポートフィリオに)入っている物件を2つご紹介したいと思います。

まず、「プレスト博多祇園ビル」について紹介します。スライドの右上のグラフにあるように、福岡市内のオフィスマーケットは好調であり、本件は博多駅から(空港線を利用すると)1つ目の駅である祇園駅から徒歩1分という立地にあるので、オフィス立地としては最適であります。

本件はセール・アンド・リースバックで(調達した物件です)。以前にスポンサーのマリモが購入した物件であり、その売主がテナントとして入居している関係上、現時点においては賃料相場が約2割から3割程度低い状態となっています。

定期借家契約の契約期間は2020年4月に終了しますので、再契約もしくは外部テナントを見つけることで、アップサイドを狙っていける案件であると考えています。

物件紹介②

続いて、「MRRあきた」についてご紹介します。こちらはSEGA・AOKI・くら寿司・ガリバーの4テナントで構成されており、本件の土地とSEGAの建物が対象物件となります。

AOKI・くら寿司・ガリバーは2017年4月にオープンしています。SEGAはご自身の負担で外壁塗装工事を行い、外壁カラーを一新していますので、今後も継続して運営されるのではないかと思われます。また、本件の立地には商業テナントが多く集積し、車両通行量の多い国道13号線と県道56号線の交差点に位置していますので、底堅い需要が見込まれる立地といえます。

地方における投資は、立地の良し悪しによって大きく変わってきますので、マリモの強みである立地に対する目利き力や経験値などを生かし、今後も安定的なテナント需要がある物件を検討していきたいと思います。

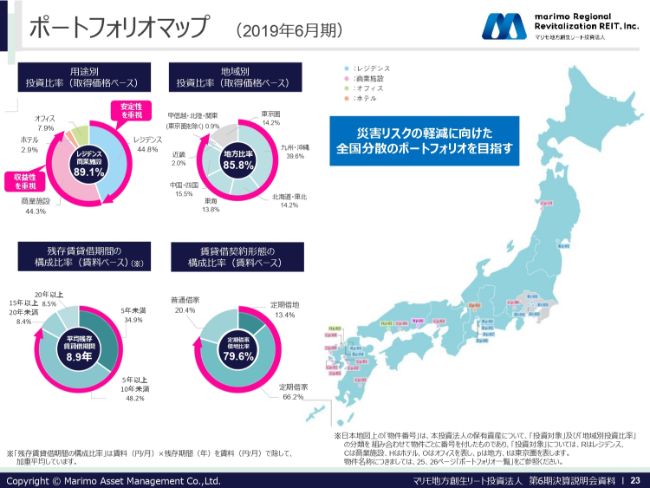

ポートフォリオマップ(2019年6月期)

続きまして、こちらのスライドをご覧ください。

スライド左上にある円グラフが、現状のポートフォリオとなります。アセットであるレジデンスと商業施設の合計は89.1パーセントとなり、比率は高まっています。弊社としては安定性のあるレジデンスと高利回りの商業施設を中心に、スポンサーやサポート会社が関与するホテルや、立地を重視したオフィスなどを検討していきます。

また、地域別比率については、全国に分散したポートフォリオを意識して投資していきます。日本は地震や水害などの自然災害が多いので、一極集中による投資ではなく、分散投資が重要であると考えています。

例えば、投資を全国に分散させることで、首都直下型の地震が発生したとしても、建物の損害は一部に留まるので、ポートフィリオ全体としては分配金への影響を軽減できると考えているからです。

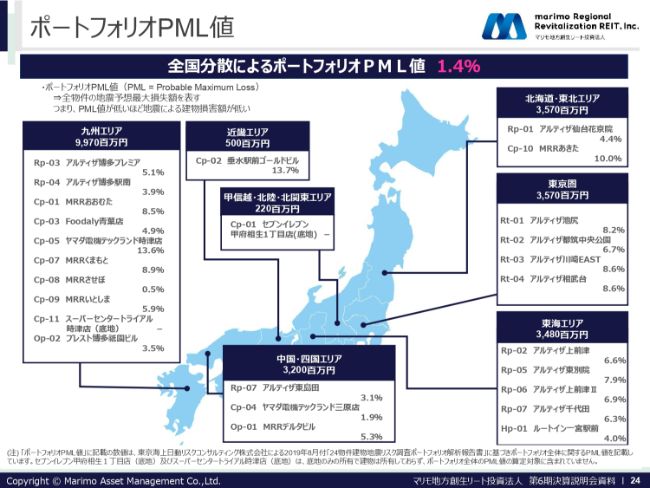

ポートフォリオPML値

続きまして、こちらのスライドをご覧ください。

第6期のポートフォリオPML値は1.4パーセントとなり、上場リートのなかではトップ5に入るほどの低い数値となっております。全国に分散して投資を行った結果、数値が低くなったと考えています。

株式会社マリモは2020年に設立50周年

続きまして、スライドのページ数は飛びますが、スポンサー紹介のスライドをご覧ください。

われわれのスポンサーであるマリモは2020年に設立50周年を迎えます。設計会社からスタートし、平成に入ってからは分譲マンションの開発や販売、再開発などを手掛けております。海外では中国の蘇州市において12棟853戸の分譲マンションを竣工し、販売と同時に完売しております。現在も第2弾である18棟1,260戸の開発を行い、これも販売と同時に完売となっております。

収益不動産プロデュース事業では、店舗や住宅オフィスなど収益性を高める事業や、ビジネスホテルの開発を行っています。あらゆる可能性を深掘りし、今後のリートの成長につながるビジネスを展開しております。

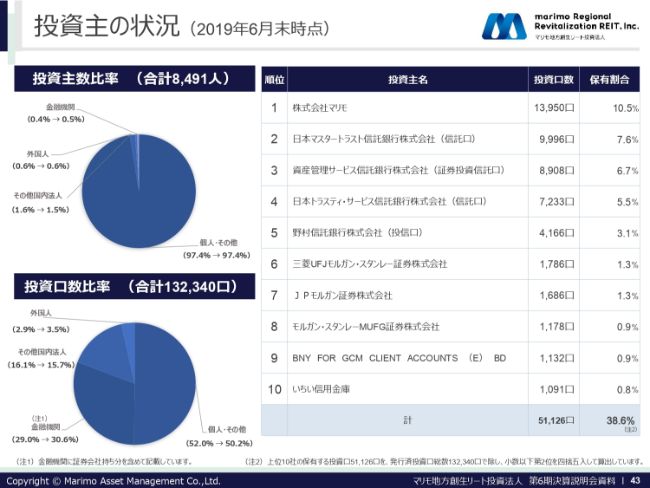

投資主の状況(2019年6月末時点)

またスライドのページ数は飛びますが、投資主の状況のスライドをご覧ください。

スライド左下にある円グラフは投資口数比率となりますが、「金融機関」や「外国人」は第5期から1パーセント程度増加し、反対に「個人・その他」は2パーセント近く減少しました。今後も、国内や海外の機関投資家へ積極的にIR活動を行い、投資主層の拡充と安定化を図っていきたいと思います。

最後に、マリモ地方創生リートは上場してから約3年が経過しました。上場するときに機関投資家の方々に向けたロードショーを行い、60社程度の参加がありました。当時はマリモとは何かや、地方に投資して大丈夫なのかといった、われわれに対するネガティヴコメントがあったように記憶しております。

上場して以降も、投資口価格が7万円台から8万円台となるほどの苦しい時期もございましたが、まずはトラックレコードをつけるため、稼働率に対する安定性を重視してきました。

やはり、われわれの知名度の低さや、未上場のスポンサーでもあるので、認知度を高めるため、第5期は8回ほど個人投資家説明会を実施するなど、個人投資家説明会に対しては積極的にアプローチを行っています。設立から3年経過するとともに、認知度の向上についても実感しています。

われわれの認知度を高め、利点や分配金利回りの高さといったものをご理解いただけたなら、投資口価格にもフィットしていくのではないかと思い、活動しています。今後も個人投資家説明会に加え、国内や海外の機関投資家へのアプローチを積極的に行って行きたいと考えています。

現在の資産規模は252億円であり、投資法人のなかでは規模が小さいほうだと思います。資産規模を拡大することが、われわれの最大の使命だと思っています。成長スピードは遅いかもしれませんが、北海道の阿寒湖のマリモのように、ゆっくりと、着実に高値掴みをしない成長をして、規模の拡大をしていきたいと考えていますので、今後とも温かく見守っていただけたらと思います。

説明は以上となります。