みなさん、公的制度である「iDeCo」や「NISA」を上手に使っていますか? 「利用したほうが良さそうだけど、まだよく理解できていない」「そもそもiDeCoや一般NISA、つみたてNISAなど色々あって違いがイマイチわからない……」という人も多いかもしれません。

ですが、「まだ使っていないならもったいない!」と言うのは、『貯金も節約もできない人でもお金が増える方法』などの著書のあるファンドアナリスト、篠田尚子さんです。今回はズバリ、どの制度をどのような順番でどのように始めればいいのかを聞きました。

使わないともったいない「iDeCo」と「NISA」

近年導入された国の公的な制度「iDeCo(イデコ=個人型確定拠出年金)」や「NISA(ニーサ=少額投資非課税制度)」は、みなさんが投資をしやすいように設けられた優遇制度です。税制面で大きなメリットがありますから、ぜひ積極的に使って、資産を効果的に増やしていきたいものです。

まずは、「iDeCo」と「NISA」がどのような制度なのか、また、どのようなメリットがあるのかを見ていきましょう。

それでは、「iDeCo」から簡単に解説します。

iDeCo(確定拠出年金)は、私的年金といって、より豊かな老後を送るために任意で加入できる「上乗せ年金」の一種です。毎月自分でお金を出して(これを「拠出」といいます)、その資産の運用方法を、投資信託や定期預金、保険などの中から自分で選ぶことができるのが特徴です。

つまり、老後のために自分で積立貯金をし、そこに資産運用の要素が加わるようなイメージです。

確定拠出年金には、「個人型」と「企業型」の2種類があります。会社員の方は、勤務先で「企業型」にすでに加入していることもありますので、まずは確認してください。

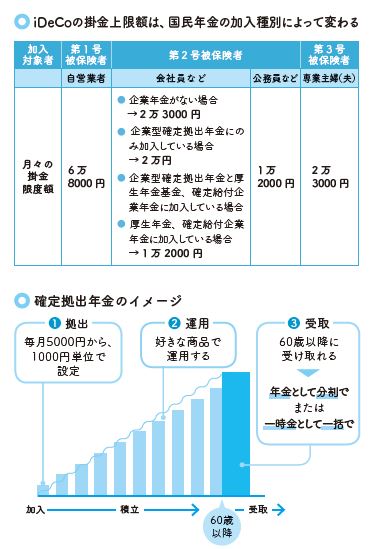

企業型の確定拠出年金に加入していない会社員、公務員、自営業者、専業主婦(夫)の方などは、自分で「個人型」(愛称iDeCo=イデコ)に加入します。

iDeCoは、基本的に毎月の積立で、掛金は月5000円からと、少額から始めることができます。月々の掛金には上限額があり、自営業者などの第1号被保険者は6万8000円まで、公務員は1万2000円までなど、国民年金の加入種別によって異なります。

掛金の拠出は60歳までで、60歳以降70歳までの間に、積み立てた資金を一括、または年金として分割で受け取ることができます。受取方法は、60歳以降、実際に受け取るときに決めればよいので、加入段階では気にする必要はありません。

iDeCoのメリットは?

iDeCoの大きな特長は、3段階にわたって節税メリットがあることです。

1つは、利息や運用益など、運用で生じた利益が“非課税”になる点。

通常、株式投資や投資信託で生じた売却益と配当には、20.315%の課税がなされます。20%といえば、100万円増えても20万円以上が税金として引かれることになります。これが、iDeCoを通して投資をすることですべて非課税になるのですから、かなりお得ですよね。

また、2つ目として、60歳以降に年金資金を受け取る際も節税効果が期待できます。一時金として受け取る場合は「退職所得控除」、年金形式で受け取る場合は「公的年金控除」が適用できます。

さらに!3つ目の節税メリットで、もっともお得なのが、「掛金が全額所得控除」になること。iDeCoの掛金は、原則全額が年間の所得から控除することができ、結果として所得税・住民税の負担が減ります。

たとえば、企業年金のない会社員の方(第2号被保険者)が、満額の月2万3000円を拠出していた場合、年27万6000円の全額が、所得金額から控除されます。仮に年収が500万円だった場合、なんと年間で5万5200円ほど節税できることになります。

10年続ければ50万円以上、20年続ければ100万円以上の節税になるわけですから、これは非常に大きなメリットです。

つまり、iDeCoを利用することで、「拠出」「運用」「受取」の3段階で節税しながら資金づくりができるというわけです。

ただし、デメリットは、「年金」ゆえに60歳まで資金の引き出しができないこと。急なライフプランの変更にともない、掛金の減額や停止をすることも可能ですが、その場合、節税額は少なくなるか、完全になくなります。

ですので、上限額いっぱいで始めて途中で息切れしてしまうよりも、拠出は「細く長く」確実に続けることをおすすめします。

NISAのメリットは?

さて、続いてはNISAです。

iDeCoは老後資金の作るための「年金」制度であるのに対し、「NISA」は資産運用をする人を応援するための「口座」です。

NISAは、毎年一定金額内の範囲で金融商品に投資し、利益が出た場合、こちらも通常20.315%かかる税金がまるまるゼロになります。「投資」によって得られた利益が「非課税」になる制度なので、正式名称は「少額投資非課税制度」といいます。

このNISAには、2014年から始まった従来型の「一般NISA」と、2018年から新たに始まった「つみたてNISA」の2種類があります。この2つの大きな違いは、「非課税となる期間」「年間上限額」そして「対象商品」の3点です。

一般NISAは、年間120万円×5年間で、計600万円の上限額が設けられています。主な対象商品は、株式と投資信託です。

つみたてNISAの上限は、年間40万円×20年。年間の上限額こそ低いですが、長期にわたって制度を利用でき、上限額は最大800万円となっています。対象商品は、金融庁が定めた要件を満たす投資信託に限定されていて、株式は対象外です。

また、一般NISA、つみたてNISAともに預金は対象外です。

この一般NISA、つみたてNISAは併用ができないため、どちらかを選択することになります。また、開設可能な口座は、1つの金融機関に1人1口座と決められています。

年間120万円も投資しない人は「つみたてNISA」から、いずれ株式投資にチャレンジしてみたいという方、手元にある程度貯金があって、年間120万円の非課税枠を使いきれそうな方は、一般NISAを選んでもよいでしょう。

優先順位はどうすればいい?

iDeCoとNISAは両方とも節税に直結するので、同時に加入・口座開設することが望ましいですが、あえて優先順位を付けるなら、まずはiDeCoの加入を優先しましょう。

iDeCoは年金制度なので、60歳までという年齢制限が設けられています。一方、NISAは、口座を開設した年から5年間、または、20年間の非課税期間が適用されるので、資金面に余裕が出てから始めることもできます。

また、iDeCoは毎年の年末調整で税金が還付されるので、少しでも早く始めたほうが節税できてオトクです。商品は、"ほったらかし"でラクに増やせる「投資信託」がオススメです。

もちろん、資金に余裕がある人や投資が得意な人などはこの通りではありませんが、投資ビギナーや、「老後のためにちょっとでも資金を増やしていきたい」という人なら手厚い節税メリットのある「iDeCo」からはじめ、「つみたてNISA」「一般NISA」を組み合わせ、さらに余力があれば、「課税口座」で積み立てるというプランがいいでしょう。

「見切り発車」でOK!

資産形成で大切なのは、時間をかけて、少額からでもコツコツと積み立てること。積立というのは、始めてすぐに結果が出るものではなく、数年から十数年にわたって「種まき」を続けることで、ようやく芽が出て、花が開く投資方法です。

1年や2年で結果が出ないからと、積み立てをやめてしまうと、それまでの時間が無駄になってしまいます。

「まだ早いかな」「今忙しくて……」と後回しにするのではなく、思い立った「今」が始め時と思ってください。資産形成に重要な「時間」は、あとからどれだけ悔やんでも戻ってきません。あれこれ悩んでいる時間のほうがよっぽどもったいないと思います。

資産形成の第一歩を踏み出すと、お金のモヤモヤが解消され始め、少しずつ目の前の視界が晴れてきます。細かい調整は、資産形成を始めてからでも大丈夫です。安心してください。

『貯金も節約もできない人でもお金が増える方法』

著者:篠田尚子

出版社:かんき出版

単行本:192ページ