梅雨明けが待ち遠しい6月下旬、本格的な夏の訪れとともに、将来の生活設計について考えてみるのもよいかもしれません。

特に40歳になると納付が始まる介護保険料は、私たちの暮らしに深く関わる制度です。

公的年金の受給が開始される65歳を過ぎても、この保険料は生涯にわたって支払い続ける必要があります。

たとえ要介護状態になったとしても、支払いの義務はなくなりません。

「そんなに長く払い続けるのか」と、驚かれる方もいるのではないでしょうか。

さらに、介護保険料はお住まいの市区町村や所得水準によって金額が異なります。

そのため、年金の受給額が同じでも、住んでいる場所が違うだけで負担額に大きな差が生まれることも珍しくないのです。

この記事では、65歳以上の方(第1号被保険者)の介護保険料について、全国平均額や都道府県別のデータをご紹介します。

あわせて、年金月額が15万円のシニアをモデルケースとして、大阪市と豊中市で保険料がどのくらい違うのかを具体的に比較していきます。

1. 介護保険料はどう決まる?被保険者の種類と保険料算出の仕組み

介護保険制度における被保険者は、年齢によって区分されています。

65歳以上の方は「第1号被保険者」、40歳から64歳までで医療保険に加入している方は「第2号被保険者」に分類されます。

介護保険料の基準額は、3年ごとに見直される仕組みです。

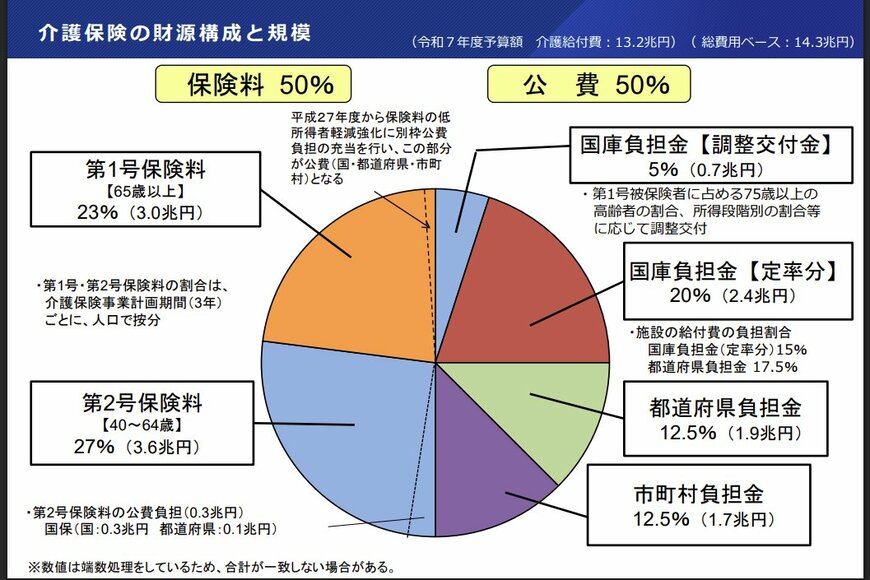

具体的には、「市区町村で必要となる介護保険サービスの総費用」に「65歳以上の方の負担割合(23%)」を掛け合わせ、その金額を「市区町村に住む65歳以上の人数」で割って算出されます。

※この負担割合は、国の財政支援(調整交付金)の状況により自治体ごとに変動することがあり、23%とは異なる数値になる地域もあります。

つまり、地域の高齢化率の高さや、介護サービスがどれだけ利用されているかが、保険料に直接的に影響を与える構造になっています。

例えば、一人暮らしの高齢者が多く、特別養護老人ホームやデイサービスの利用が活発な地域では、サービス提供に必要な費用が増加します。

その結果として、保険料が高くなる傾向が見られます。

また、現役世代である40〜64歳の人口動態も無視できません。

介護保険の給付費は、現役世代の保険料(第2号被保険者の負担分27%)や税金(国・都道府県・市区町村の負担金)によっても支えられています。

このため、街全体の人口構成が、65歳以上の方々が負担すべき総額にも影響を及ぼすのです。