厚生労働省より2026年度の年金額改定が公表され、障害基礎年金月額は1級が8万8260円、2級が7万608円になります。障害年金受給者の中には「障害年金はいつまでもらえるの?」「65歳になったら老齢年金も併せてもらえるの?」などの疑問を感じている人もいるでしょう。

社会保険労務士として年金相談を行っている筆者が、障害年金制度の基本から併給ルール「自分に最適な組み合わせ」の考え方までわかりやすく解説します。

1. 【障害年金】最新情報《再点検》1.4万件のうち444件「不支給→支給」に変更へ!

障害年金と老齢年金の選択について解説する前に、障害年金の認定に関する最新の状況を紹介します。

2025年6月、厚生労働省は「令和6年度の障害年金の認定状況についての調査報告書」を公表しました。精神障害による請求の不支給率が前年の6.4%から12.1%へと約2倍に上昇し、報道機関によって審査基準が厳格化されたのではという指摘がなされたからです。

報告書では、組織的に審査を厳しくする指示は確認されませんでしたが、目安より低い等級判定の急増や内部文書の不適切な表現などが指摘されました。そのため、日本年金機構では過去の不支給事案の再点検を進めています。

2026年3月31日現在、点検した1万4841件のうち444件(約3.0%)が「不支給」から「支給」に変更となりました。同年4月30日には「障害年金における認定調書の取扱いについて」の最新版も公表され、透明化への取り組みが続いています。

2. 【障害年金】65歳以上《併給ルール》「障害年金と老齢年金」最適な組み合わせとは?

支給事由の異なる複数の年金受給権を持つときは「1人1年金」が大原則ですが、65歳以上の人に限り特例的に併給可能です。ただし、受給権を持つ年金の種類によって受給方法は異なります。障害年金の併給について紹介します。

2.1 老齢年金との併給

65歳以上で障害年金(障害基礎年金・障害厚生年金)と老齢年金(老齢基礎年金・老齢厚生年金)の受給権を持つ場合、次の3パターンから1つを選択して年金を受給します。

- 障害基礎年金と障害厚生年金

- 障害基礎年金と老齢厚生年金

- 老齢基礎年金や老齢厚生年金

つまり、65歳以上になると支給事由の異なる「障害基礎年金と老齢厚生年金」という組み合わせを選択できることになります。

2.2 遺族年金との併給

65歳以上で障害年金(障害基礎年金・障害厚生年金)と遺族厚生年金の受給権を持つ場合は、次の2パターンのどちらかを選択できます。

- 障害基礎年金と障害厚生年金

- 障害基礎年金と遺族厚生年金

ここまで、複数の年金受給権を持つときの「1人1年金」の原則と、例外的な「65歳以上の障害年金の併給ルール」について解説しました。次章では、複数の年金受給権を持つときの選択手続きとお得な選択方法を紹介します。

3. 【障害年金】いつ・どうやって選ぶ?「年金請求時」の選択手続き

複数の年金受給権を持つときは、後から受給権が発生した年金の請求手続き時に受給する年金の選択が必要です。

それぞれの年金額や課税額などを考慮してどの年金を選択するかを決めます。次のケースを例に、手続きの流れを見ていきましょう。

- 障害基礎・厚生年金の受給者

- 63歳で「特別支給の老齢厚生年金」の受給権発生

- 65歳で老齢基礎年金と老齢厚生年金の受給権発生

63歳になったら、特別支給の老齢厚生年金の請求手続きを行います。同時に、特別支給の老齢厚生年金または障害基礎・厚生年金のどちらかを選択し、「年金受給権選択申出書」を日本年金機構に提出します。

65歳時に、「年金請求書(国民年金・厚生年金保険老齢給付)」を提出するとともに、「老齢年金との併給」で解説した3パターンから1つを選択して、選択申出書を提出します。

郵送でも手続き可能ですが、年金額などを比較・検討するために年金事務所で相談・手続きすることをおすすめします。

4. 【障害年金】65歳以上で《障害基礎・老齢基礎》受給権あり「実際に選ばれるのはどっち?」

65歳以上で障害年金と老齢年金の受給権を持つ場合、「自分に最適な組み合わせ」の考え方を紹介します。

4.1 障害基礎年金と老齢基礎年金の選択

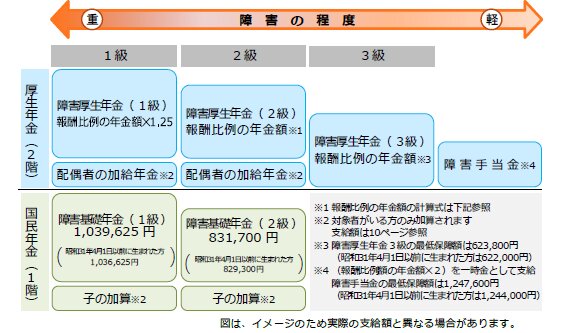

障害基礎年金と老齢基礎年金の両方の受給権を持つ場合、障害基礎年金を選択するのが一般的です。次の通り、障害基礎年金の方が年金額が高くなるケースが多いからです。年金額は1956年4月2日以後生まれの人の2026年度の年金月額です。

- 老齢基礎年金:満額(40年間保険料納付した場合)は7万608円

- 障害基礎年金1級:8万8260円(2級の1.25倍)

- 障害基礎年金2級:7万608円

年金保険料の未納などにより老齢基礎年金が満額を下回る場合、障害基礎年金の方が年金額は多くなります。ただし、老齢基礎年金に振替加算や付加年金が加算されて年金額が83万1700円を超える場合、障害基礎年金2級の方が年金額は少なくなるので注意しましょう。

4.2 障害厚生年金と老齢厚生年金の選択

障害厚生年金と老齢厚生年金の両方の受給権を持つ場合、年金事務所などで具体的な年金額を確認し選択する年金を決めましょう。障害認定日以降の厚生年金加入状況によって、障害厚生年金と老齢厚生年金のどちらが多いかが変わってくるからです。

障害厚生年金は障害認定日までの厚生年金加入実績を基に年金額を計算し、老齢厚生年金は65歳までの加入実績を基に計算します。

4.3 障害年金と老齢年金が同額の場合

障害基礎年金と老齢基礎年金、障害厚生年金と老齢厚生年金の金額がどちらも同じ場合、障害年金を選択するのが一般的です。障害年金は非課税であるのに対し、老齢年金は課税対象となるからです。

老齢年金の方が受給額が多いが所得税などが発生する場合、どちらが得かを計算することが難しいケースもあります。この場合、税理士などの専門家に相談することも検討しましょう。

5. おわりに

公的年金には「1人1年金」の原則があり、障害年金・老齢年金・遺族年金を原則同時には受給できません。ただし、65歳以上になると例外的に併給や選択が可能となり、どの年金を選ぶかで受給額や手取りが変わります。

特に、障害年金は非課税である点が大きな特徴で、老齢年金より有利になるケースも少なくありません。一方で、加入状況や加算の有無によっては判断が難しい場合もあります。

社会保険労務士としての実務経験からも、迷ったときは年金事務所や専門家に相談し、自分にとって最も有利な選択をすることが大切だと言えるでしょう。