2. 【NISA貧乏】2つの対策をチェック!「目標1000万円」に向けたシミュレーションで確認

「NISA貧乏」は家計収支の悪化であり、積立額を減らすことで緩和に向かいます。しかし、単に積立額を減らすと資産形成が遅くなることに注意が必要です。

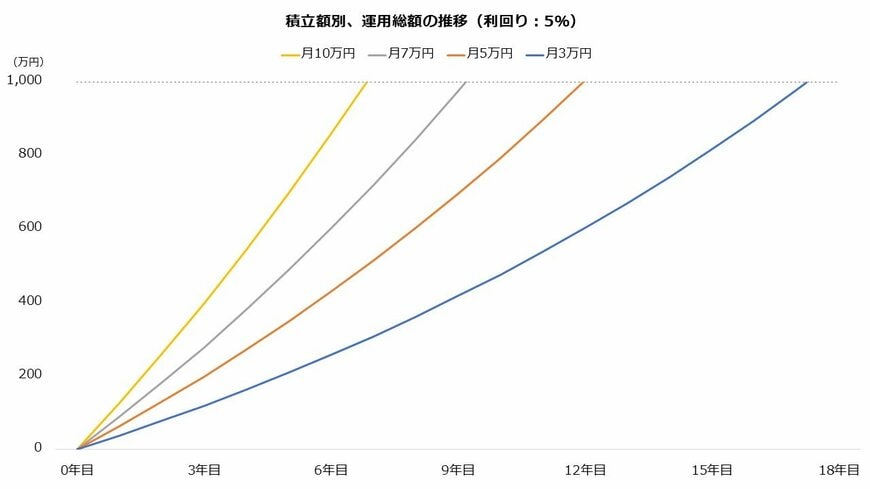

【積立額別、1000万円に到達する年数(利回り:5%)】

・月10万円:7年目

・月5万円:10年目

・月7万円:12年目

・月3万円:18年目

積立額を減らしつつ、資産形成のスピードも維持するにはどうすればよいのでしょうか。2つの対策を解説します。

2.1 ①ボーナス設定を利用する

「NISA貧乏」は収支に対して積み立てが過大になっていることが原因です。したがって、収支に余裕のあるタイミングに限り積立額を増やせば、家計への影響を抑えつつ資産形成のスピードを早めることができます。

そのときに利用したいのが「ボーナス設定」です。金融機関の多くで提供されるサービスで、毎月の積み立てに加え指定の月に上乗せして積み立てる内容が一般的です。毎月の積立額を無理のない水準に抑えながら、ボーナス月に積み増すことができます。

例えば、毎月の積立を1万円に設定し、ボーナス月(6月・12月)に各10万円を上乗せすると、年間の積立総額は32万円です。毎月2万7000円弱の積み立てと同額ですが、月々の家計への負担は和らぐことが期待されます。

2.2 ②ポートフォリオの高利回り化

もう1つが利回りの上昇です。積み立てを減らす分、利回りを高めることでカバーする戦略です。

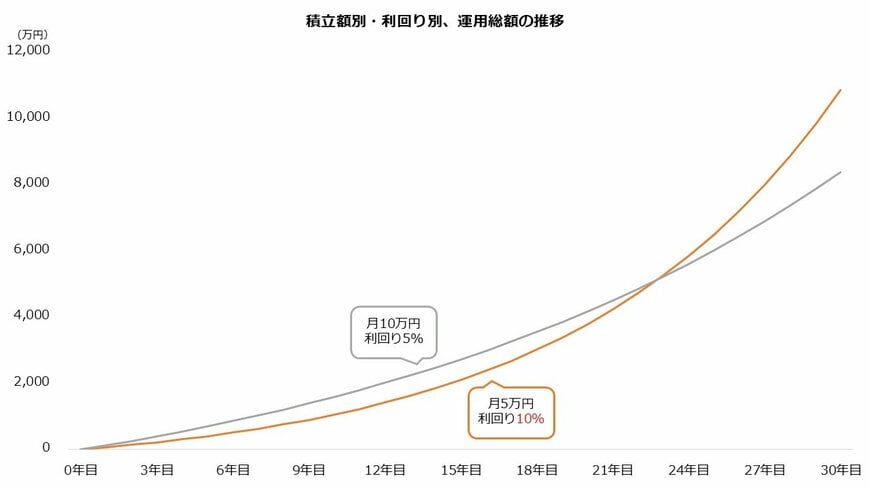

例えば、月10万円・利回り5%で積み立てていたところを、月5万円・利回り10%に切り替えた場合、積立額は半分になりますが、23年目以降は後者の資産総額が上回ります。

積立額別・利回り別、運用総額の推移2/2

出所:著者作成

利回りの向上を目指す場合に検討したいのがテーマ型の株式ファンドです。半導体やAIなど、特定のテーマを持つ株式へ集中的に投資する投資信託を指します。

NISA対象ファンドにもテーマ型株式ファンドがあります。これらはリスクも高い一方で、リターンにも期待できます。リスク許容度の範囲内であることは大前提ですが、積立額を減らす場合は検討したいところです。

【NISA対象の主なテーマ型株式ファンド】

・野村世界業種別投資シリーズ(世界半導体株投資)

・iFreeNEXT FANG+インデックス

・ニッセイAI関連株式ファンド(為替ヘッジなし)

※野村世界業種別投資シリーズ(世界半導体株投資)およびニッセイAI関連株式ファンド(為替ヘッジなし)は成長投資枠のみ対象、iFreeNEXT FANG+インデックスは成長投資枠とつみたて投資枠の双方が対象