2019年5月8日に行われた、AGC株式会社2019年12月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:AGC株式会社 専務執行役員/CFO 宮地伸二 氏

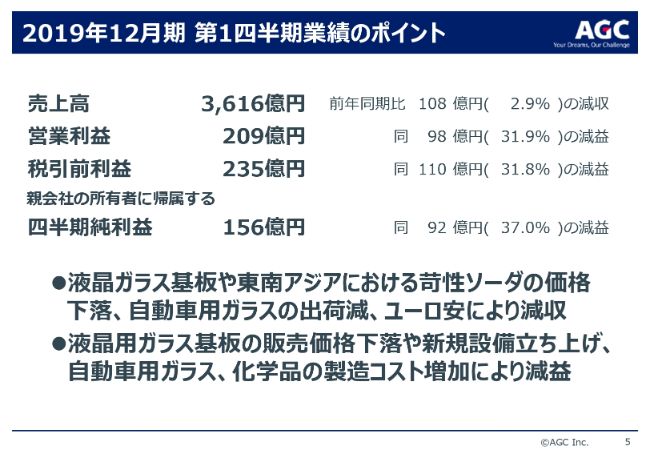

2019年12月期 第1四半期業績のポイント

宮地伸二氏:CFOの宮地です。ただいまより2019年第1四半期業績について説明させていただきます。まずは5ページをご覧ください。

液晶用ガラス基板や東南アジアにおける苛性ソーダの販売価格の下落、自動車ガラスの出荷数量減少、ユーロ安の影響などがございまして、売上高は前年比で108億円減少して3,616億円となりました。

営業利益は209億円で、前年比では98億円の減益でした。理由としては、液晶用ガラス基板の販売価格下落、新規設備の立ち上げによる減価償却費の増加、国内の自動車用ガラス生産の不調、化学品拠点の定期大規模修繕による製造原価上昇などでございます。詳しくは後ほど説明させていただきます。

親会社の所有者に帰属する四半期純利益は156億円となり、前年比で92億円の減益でございました。詳しい要因につきましては、後ほどご説明いたします。

連結純損益計算書

6ページをご覧ください。売上高における為替の影響はマイナス53億円でした。税引前利益は、営業利益の減少に加え、「その他収支」に含まれる事業構造改善費用の計上などにより、前年比で110億円減少して235億円となりました。

四半期純利益は、前年同期比で93億円減の180億円となりました。為替レートは、対ユーロが前年比で6パーセント程度の円高となりまして、ドバイ原油はほぼ同水準でございました。

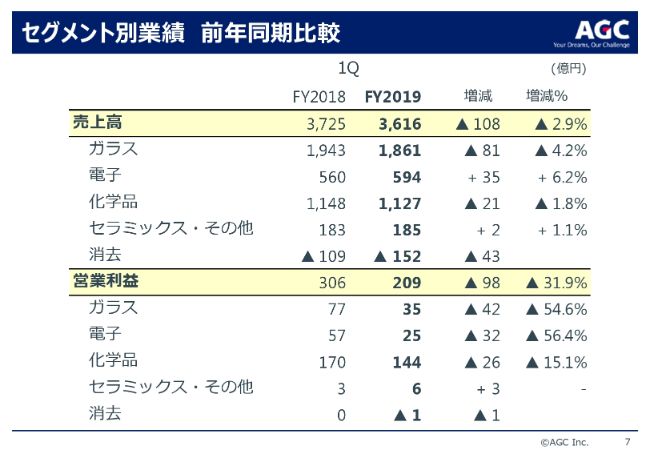

セグメント別業績 前年同期比較

7ページでは、セグメント別の業績についてご説明いたします。前年同期比では「電子」「セラミックス・その他」が増収でしたが、「ガラス」「化学品」は減収となりました。要因につきましては次のページ以降でご説明いたします。

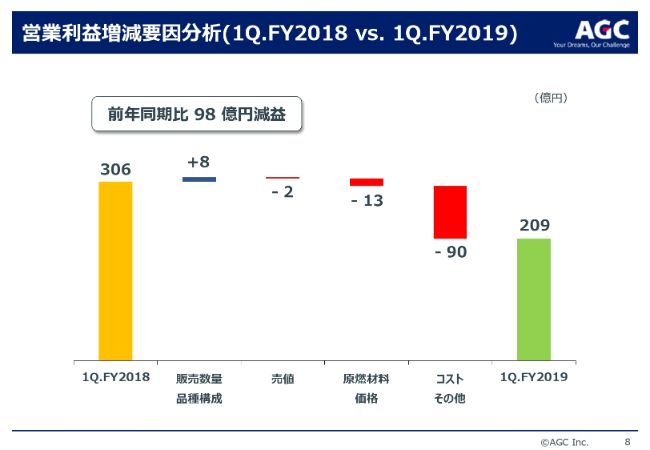

営業利益増減要因分析(1Q.FY2018 vs. 1Q.FY2019)

ここからは営業利益の増減要因をご説明いたします。まずは2019年第1四半期と2018年第1四半期の比較になります。

2019年第1四半期は、前年同期と比較しまして98億円の減益で、209億円でございます。

「販売数量・品種構成」の差はプラス8億円です。ライフサイエンスの受託件数やディスプレイ用特殊ガラスの出荷は増加いたしましたが、オプトエレクトロニクス製品や自動車用ガラスの出荷が減少したことで相殺されました。

「売値」の差はマイナス2億円です。建築用ガラスは北米を除く地域で価格が上昇しましたが、海外における苛性ソーダの販売価格下落や液晶用ガラス基板の価格下落が相殺いたしました。

「原燃材料価格」の差はマイナス13億円でございます。これは国内の電力コスト上昇によるものでございます。

「コスト・その他」の差はマイナス90億円です。中国での液晶用ガラス基板の新設備立ち上げにともなう減価償却費の増加、国内の自動車用ガラスにおける生産不調、国内化学品拠点での2年に1度の大規模修繕などによりまして、増加いたしました。

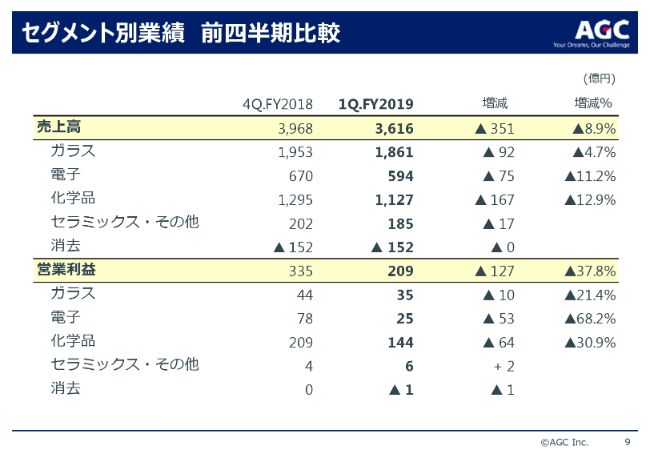

セグメント別業績 前四半期比較

9ページは2019年第1四半期と2018年第4四半期の比較になります。売上高は全セグメントで減少し、営業利益は127億円の減益でした。

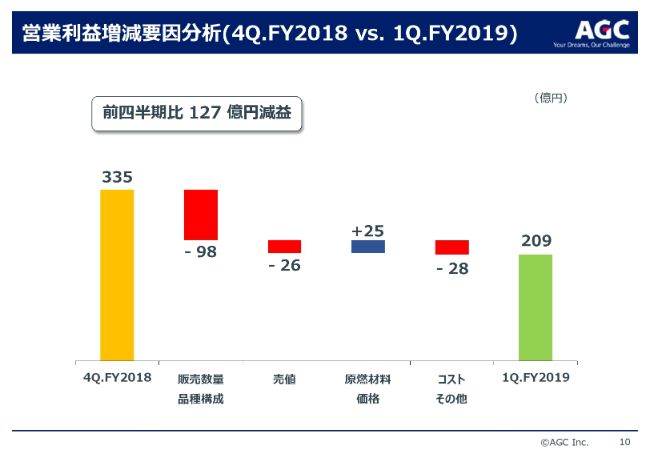

営業利益増減要因分析(4Q.FY2018 vs. 1Q.FY2019)

2019年第1四半期対2018年第4四半期の差異分析です。「販売数量・品種構成」の差はマイナス98億円となり、すべてのセグメントで減少いたしました。とくにオプトエレクトロニクス製品、クロール・アルカリ製品、フッ素関連製品の販売数量減少の影響が大きかったです。

「売値」の差はマイナス26億円です。液晶用ガラス基板の価格下落、海外の苛性ソーダの販売価格下落の影響がございました。

「原燃材料価格」の差はプラス25億円です。日本およびアジアにおいてオイルヘッジ評価益が計上されたことによるものでございます。

「コスト・その他」の差はマイナス28億円です。ディスプレイ事業での中国における新設備立ち上げにともなう償却費の増加、国内自動車用ガラスの生産不調が主な要因でございます。

連結財政状態計算書

11ページは2018年12月末と(2019年3月末を)比較したバランスシートでございます。総資産は2兆3,030億円となりまして、前年比で673億円増加いたしました。

今期からIFRS第16号「リース」を適用した結果、有形固定資産が389億円、有利子負債が392億円増加したことが主な要因でございます。為替の影響はプラス13億円です。

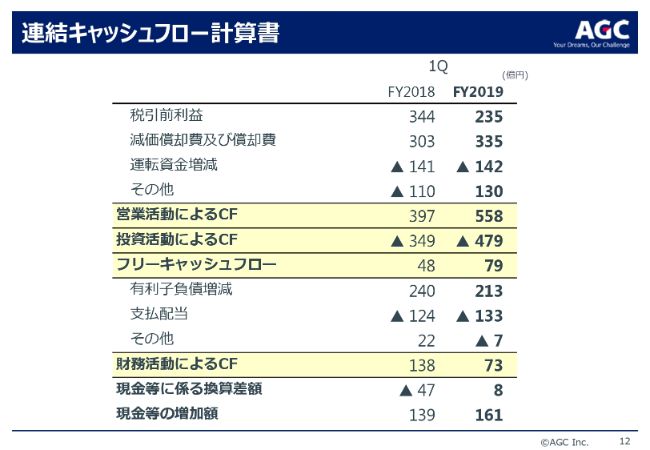

連結キャッシュフロー計算書

続きまして、12ページはキャッシュフロー計算書でございますが、ご覧いただくとおりでございます。

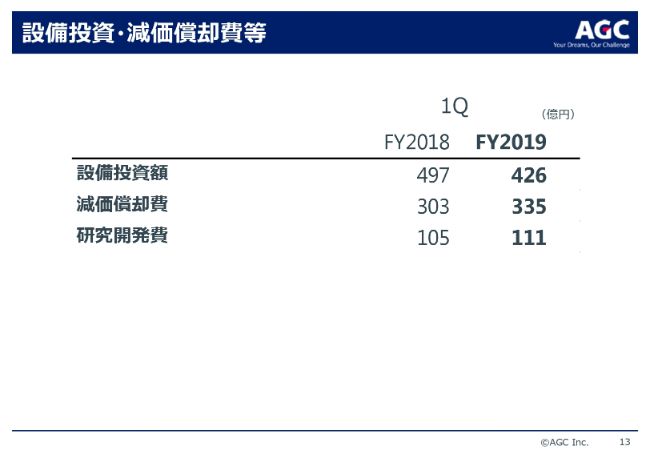

設備投資・減価償却費等

設備投資額は、ブラジルでの新窯の建設やインドネシアでの化学品の自家発電設備建設などがございまして、426億円となり、引き続き高いペースでございます。

減価償却費は、液晶用ガラス基板の中国での新設備立ち上げなどによりまして、335億円と、前年同期比で増加いたしました。

為替換算・連結範囲変更の影響(前年同期比較)

続いて、為替換算・連結範囲変更の説明に移ります。14ページは連結範囲変更についてでございます。

2019年の第1四半期より、次世代高速通信用プリント基板材料を手がけますPark Electrochemical社のエレクトロニクス事業や、合成医薬品原薬製造会社でありますMalgrat Pharma Chemicals社の損益計算書の連結を開始いたしております。

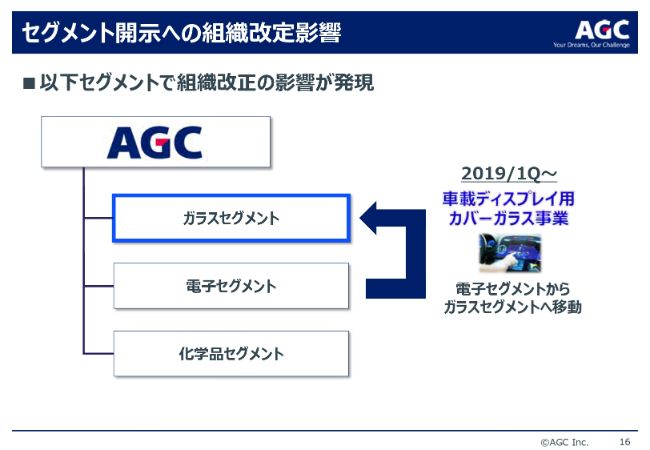

セグメント開示への組織改定影響

続いてセグメント別の説明に移りますので、16ページをご覧ください。車載ディスプレイ用ガラスの所管を電子カンパニーからオートモーティブカンパニーに変更したため、電子セグメントに含まれていた車載ディスプレイ用ガラスはガラスセグメントに移動しております。

なお、本資料でご説明するセグメント別業績のうち、2018年の売上、営業利益はすべてこの変更を反映したものになっております。

ガラス セグメント(1)

17ページではまずガラスセグメントについて説明いたします。2019年第1四半期の営業利益は35億円となりまして、2018年第1四半期との比較で42億円の減益となりました。

建築用ガラス事業の売値改善による増益効果はありましたが、新製品開発費の増加、国内自動車用ガラス事業の生産不調、東南アジアの新規設備の立ち上げによる製造原価悪化などがございまして、減益となりました。

2018年第4四半期との比較では、原燃価格の改善による増益効果はありましたが、販売数量減と価格下落の影響から10億円の減益となっております。

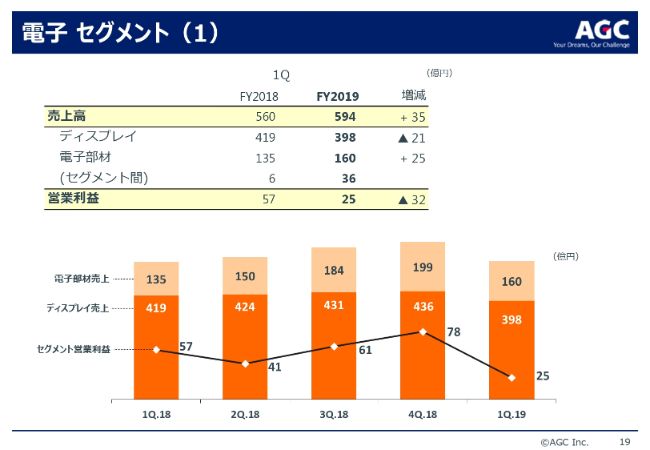

電子 セグメント(1)

1ページ飛ばしていただきまして、19ページは電子セグメントのご説明でございます。2019年第1四半期のセグメント営業利益は25億円となりまして、2018年第1四半期との比較で32億円の減益でした。

ディスプレイにつきましては、ディスプレイ用特殊ガラスの販売数量は増加いたしましたが、液晶用ガラス基板の販売価格の下落、中国での新規設備立ち上げによる減価償却費の増加の影響から減益となりました。

電子部材につきましては、2018年に比べてオプトエレクトロニクス用部材の販売数量が減少いたしましたが、半導体関連製品の出荷は堅調に推移いたしました。また、今期よりPark Electrochemical社のエレクトロニクス事業の業績寄与が始まっています。

2018年第4四半期との比較ですが、53億円の減益でした。中国での液晶用ガラス基板製造設備立ち上げにともなう減価償却費の増加や、オプトエレクトロニクス用部材の販売数量が減少した影響によるものでございます。

液晶用ガラス基板の数量と価格の動向についてです。前四半期比で数量は(パーセンテージで)1桁半ばほどの減少となりました。価格の下落幅は2018年第4四半期よりさらに緩やかになっています。

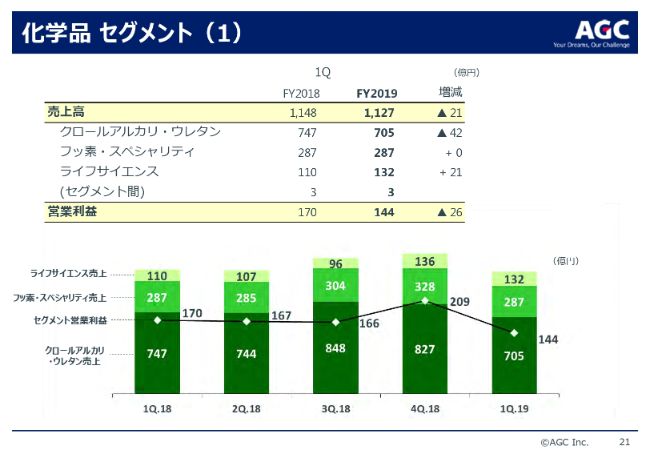

化学品 セグメント(1)

1ページ飛ばしまして、21ページをご覧ください。化学品セグメントについて、2019年第1四半期の営業利益は、国内で実施した定期大規模修繕や国内の電力コスト上昇の影響から144億円となり、2018年第1四半期との比較で26億円の減益でした。

クロールアルカリ・ウレタンにつきましては、国内での大規模修繕による製造原価の悪化、電力コストの上昇、そして東南アジアでの苛性ソーダの販売価格下落の影響により減益となりました。

フッ素・スペシャリティにつきましては、出荷は前年並みでございましたが、国内での大規模修繕の影響から減益でございます。

ライフサイエンスにつきましては、バイオ医薬品原薬の出荷が好調だったことから増益でした。

2018年第4四半期との比較では、約65億円の減益でした。これは、販売数量の減少と国内での定期大規模修繕の影響による減益でございます。

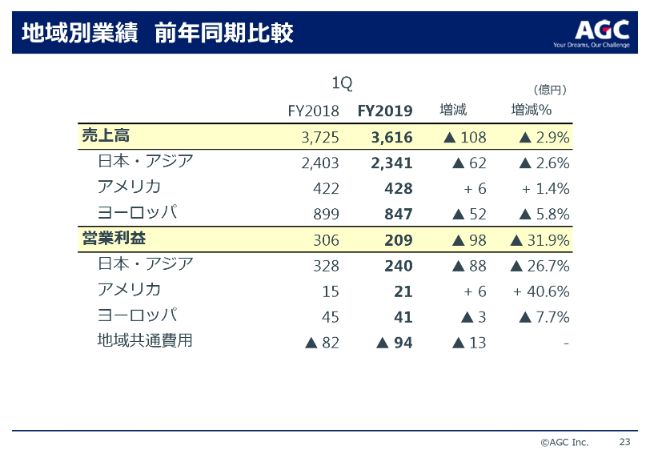

地域別業績 前年同期比較

地域別業績につきましては、アメリカとヨーロッパ(での業績)についてご説明いたします。

2019年第1四半期の営業利益については、アメリカは自動車用ガラスの販売数量減少の影響がございましたが、バイオ医薬品の増産の効果、Park Electrochemical社のエレクトロニクス事業の業績寄与の開始により、6億円増益で21億円となりました。

ヨーロッパは、建築用ガラスは堅調に推移したものの、ソーダ灰などの原材料コストの上昇や、自動車用ガラスの販売数量の減少による影響を受け、3億円の減益で41億円となりました。

続いて、地域別業績の前四半期比較をご説明いたしますので、24ページをご覧ください。2018年第4四半期との比較です。アメリカは前年比横ばいの21億円。ヨーロッパは7億円増益の41億円になりました。

2019年 通期業績見通し

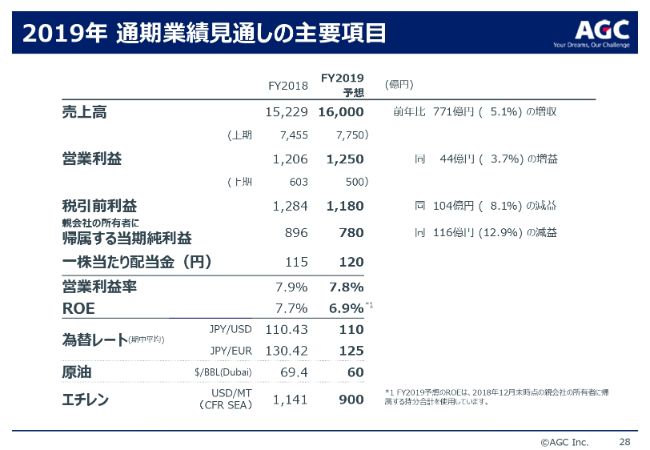

通期業績の見通しに移ります。今期の予想でございますが、2019年2月に発表したものから変更していません。売上高は1兆6,000億円、営業利益は1,250億円、親会社の所有者に帰属する当期純利益は780億円を見込んでいます。

2019年 通期業績見通しの主要項目

28ページは営業利益についてです。上期で500億円、下期で750億円を見込んでいまして、こちらも2月の発表時点から変更していません。為替レート、原油価格の前提についても変更していません。

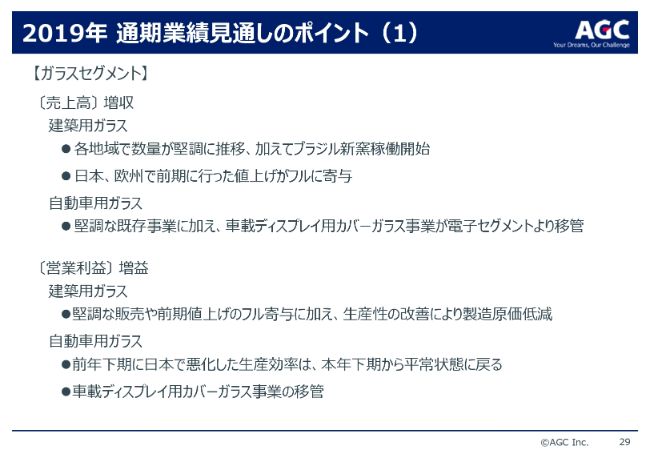

2019年 通期業績見通しのポイント(1)

29ページからは、各事業の見通しについて簡単にご説明いたします。まずは、ガラスセグメントでございますが、基本的に見通しに変更はございません。

建築用ガラスは、引き続き各地域で(販売)数量が堅調に推移することに加えまして、ブラジルで建設中の新窯も4月に火入れが行われました。その結果、2019年第2四半期より稼働を開始しています。

また、2018年に日本や欧州で実施した値上げが2019年はフルに寄与いたします。加えて、日本や欧州で生産性の改善による製造原価の低減も進めてまいります。

自動車用ガラスでは、堅調な既存事業に加えまして、移管された車載ディスプレイ用カバーガラス事業がセグメントの売上増加に貢献いたします。

また、2018年後半より日本で悪化した生産効率につきましては、2019年上期中に改善し、下期には平常状態に戻る見込みでございます。

2019年 通期業績見通しのポイント(2)

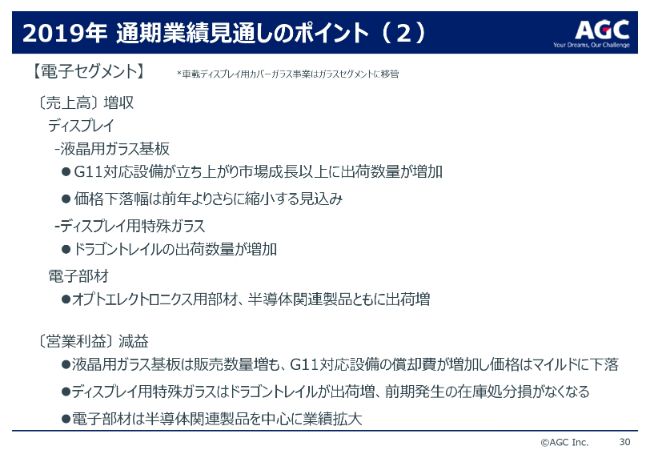

電子セグメントの見通しでございますが、基本的にこれも見通しに変更はございません。液晶用ガラス基板では、2019年の初頭に中国においてG11対応設備が立ち上がり、当社の出荷数量は市場成長以上に増加すると見込んでいます。

一方で償却費が増加するために、利益への貢献は2020年度から発現すると考えています。価格下落幅は、2018年よりさらに縮小すると想定しています。

ディスプレイ用特殊ガラスでは、2018年下期から出荷数量を増やしている「Dragontrail®」が引き続き数量を伸ばすと考えています。また、2018年は一部製品の在庫処分などが利益を押し下げましたが、2019年はこの影響がなくなり利益改善に貢献いたします。

電子部材では、オプトエレクトロニクス用部材、半導体関連製品ともに出荷が増加する見込みでございます。

2019年 通期業績見通しのポイント(3)

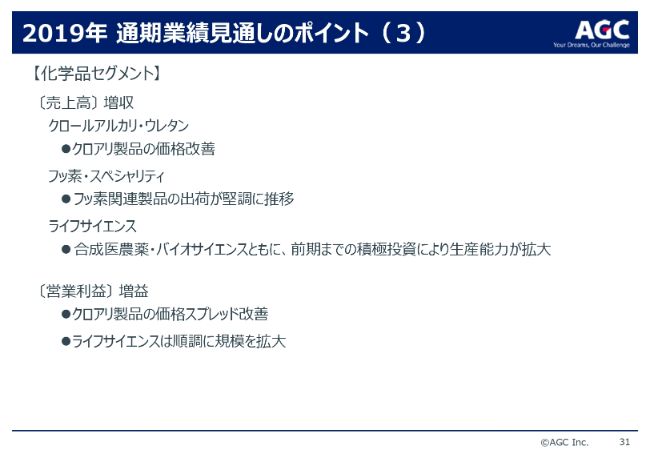

31ページは化学品セグメントの見通しでございますが、これについても基本的に変更はございません。2018年と同様に全事業で好調に推移すると見ています。

クロールアルカリ・ウレタン事業では、エチレン市況が2018年比で下落するなどし、クロールアルカリ製品の価格スプレッドが改善すると見ています。

フッ素・スペシャリティ事業は、引き続き堅調に推移すると見ています。

ライフサイエンス事業は、2017年のCMC Biologics社の買収に続き、積極的な設備投資やスペインのMalgrat Pharma Chemicals社の買収によって2018年も生産能力を拡大いたしました。2018年に引き続き、2019年も大きく事業が成長すると考えています。

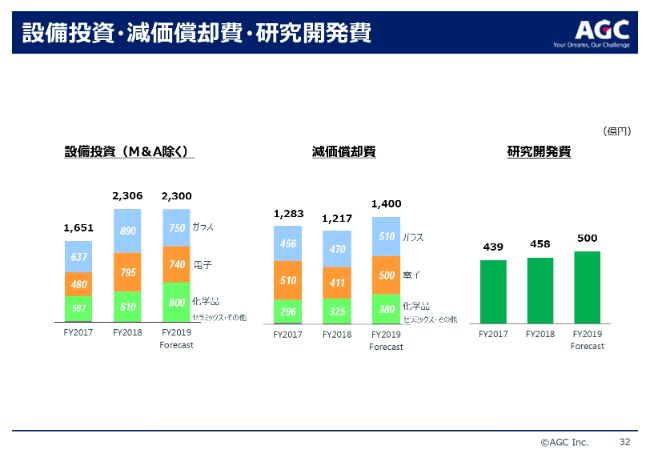

設備投資・減価償却費・研究開発費

設備投資、減価償却費、研究開発費はいずれも当初予定から変更ございません。2019年の設備投資額は、前年並みの2,300億円、減価償却費は183億円増の1,400億円、研究開発費は42億円増の500億円となる見込みでございます。

私からの説明は以上でございます。ありがとうございました。