2. 【シミュレーション】1年後、いくら増える?

実際に預けた場合に受け取れる利息(税引後)を計算しました。

(計算ルール:税引前利息の20.315%が課税されます。1円未満切り捨て)

100万円預けた場合(※参考値)

- 税引後利息:6,375円

※本キャンペーンは300万円〜ですが、目安として算出。

2.1 300万円預けた場合

- 税引後利息:19,125円

2.2 500万円預けた場合

- 税引後利息:31,874円

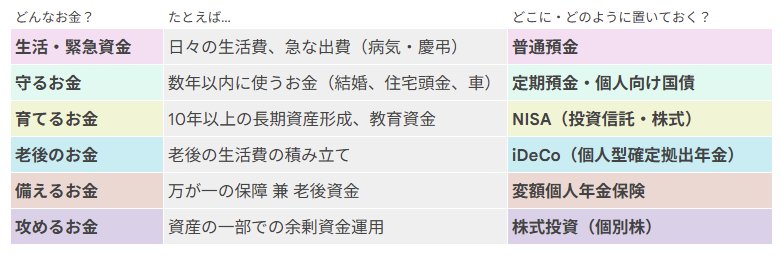

3. 資産形成のポイント:目的別に「お金を色分け」しよう

資産形成を成功させるコツは、すべてのお金をひとまとめにせず、役割ごとに「色分け」することです。

今回の定期預金は、以下の表の「守るお金」に該当します。

生活・緊急資金 普通預金

- たとえば…: 日々の生活費、急な出費(病気・慶弔)

- メリット: いつでも引き出せて流動性が高い。

- デメリット: 金利が非常に低く、お金は増えない。

守るお金 定期預金・個人向け国債

- たとえば…: 数年以内に使うお金(結婚、住宅頭金、車)

- メリット: 元本保証(預金保険対象)で安全性が高い。

- デメリット: 満期まで引き出しにくい、または利息が減る。

育てるお金 NISA(投資信託・株式)

- たとえば…: 10年以上の長期資産形成、教育資金

- メリット: 運用益が非課税。複利効果で大きく増やせる可能性。

- デメリット: 元本割れのリスクがある。価格変動がある。

老後のお金 iDeCo(個人型確定拠出年金)

- たとえば…: 老後の生活費の積み立て

- メリット: 掛金が全額所得控除になり、節税効果が非常に高い。

- デメリット: 原則60歳まで引き出し不可。手数料がかかる。

備えるお金 変額個人年金保険

- たとえば…: 万が一の保障 兼 老後資金

- メリット: 運用成果により年金額が増える。死亡保障がつく。

- デメリット: 手数料が高め。早期解約すると元本割れしやすい。

攻めるお金 株式投資(個別株)

- たとえば…: 資産の一部での余剰資金運用

- メリット: 配当金や株主優待、値上がり益が期待できる。

- デメリット: リスクが高く、企業の業績により大きく下落する。

今回のプレミアム定期預金は、「近いうち(1年後など)に使う予定があるけれど、それまでは安全に、かつ少しでも増やして置いておきたい」というお金に最適です。