ライフステージが変化する中で、特に60歳代以上の方々にとっては、セカンドライフの暮らし向きが大きな関心事ではないでしょうか。

「年金だけで暮らしていけるのか」「周りの人はどれくらい貯蓄があるのだろう」といった疑問は、多くの方が抱くものです。

この記事では、公的な統計データをもとに、65歳以上の無職夫婦世帯における平均的な家計の収支、貯蓄額、そして年金の受給額について、具体的な数字を交えながら詳しく解説していきます。

ご自身の状況と照らし合わせながら、今後の生活設計を考える上での参考にしていただければ幸いです。

1. 65歳以上・無職夫婦世帯の家計収支

老後資金の必要額を考える際、実際の家計データは重要な参考になります。総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯では、毎月の収入と支出に一定の差が生じています。

1.1 夫婦のみ(65歳以上・無職)世帯の家計収支内訳

毎月の収入について

- 収入合計:25万4395円

- うち社会保障給付(主に年金):22万8614円

毎月の支出について

- 消費支出:26万3979円

- 非消費支出:3万2850円

支出合計29万6829円

この世帯の毎月の収入は25万4395円で、そのうち約9割(22万8614円)が年金などの社会保障給付です。

一方で支出は、消費支出26万3979円と非消費支出3万2850円を合わせて29万6829円となります。

つまり、平均すると毎月約4万2000円の赤字です。

仮にこの赤字が続くとすると、

- 1年間で約50万円

- 10年間で約500万円

の不足となります。

実際の生活では医療費や介護費用などが増える可能性もあるため、こうしたデータは老後資金を考えるうえでの一つの目安といえるでしょう。

2. 65歳以上・無職夫婦世帯の平均貯蓄額

世帯主が65歳以上の無職世帯(二人以上の世帯)はどれくらい貯蓄をしているのか。総務省統計局の「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」より、確認していきましょう。

2.1 貯蓄の種類別現在高の推移(65歳以上・無職・二人以上世帯)

最新データとなる2024年時点の、世帯主が65歳以上の無職世帯(二人以上世帯)の平均貯蓄額は、2560万円です。

なお、2019年以降、この平均貯蓄額は増加傾向にあります。

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2024年:2560万円

「貯蓄」には預貯金だけでなく生命保険や有価証券なども含まれます。参考までにこの貯蓄の内訳も確認しておきましょう。

【2024年】平均貯蓄額2560万円の内訳

- 通貨性預貯金:801万円(31.3%)

- 定期性預貯金:859万円(33.6%)

- 生命保険:394万円(15.4%)

- 有価証券:501万円(19.6%)

- 金融機関外:6万円(0.2%)

※通貨性預貯金:普通預金など入出金が自由な預貯金

※有価証券:株式、債券、株式投資信託、公社債投資信託、貸付信託、金銭信託など(いずれも時価)

※金融機関外:金融機関以外への貯蓄のことで、社内預金、勤め先の共済組合への預金など

3. 働く世帯も含む65歳以上の貯蓄額

前章では無職世帯に限定した貯蓄額を確認しました。

ここでは働く世帯も含めた、世帯主が65歳以上世帯全体の貯蓄額を確認していきます。

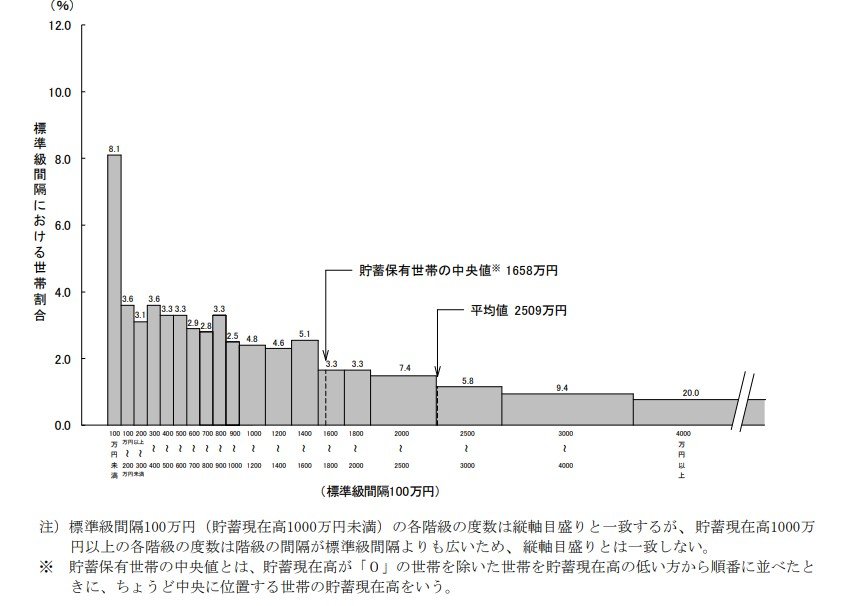

3.1 貯蓄額の分布状況(65歳以上・二人以上世帯)-2024年-

貯蓄額の平均値と中央値(65歳以上・二人以上世帯)

- 平均値:2509万円

- 中央値:1658万円(※貯蓄現在高が0円の世帯を除く)

中央値とは、貯蓄現在高を低い順に並べた際にちょうど真ん中にくる数値を指すものです。今回の調査データでは、貯蓄額が0円の世帯を除いた数値が採用されています。

平均値と中央値には約850万円もの開きがありますが、これは一部の大きな資産を持つ世帯が平均値を押し上げているためと考えられます。

4. 国民年金と厚生年金の平均受給額と男女差

厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると、2024年度末現在の平均年金月額は以下の通りです。

※厚生年金の被保険者は第1号~第4号に区分されており、ここでは民間企業などに勤めていた人が受け取る「厚生年金保険(第1号)」(以下記事内では「厚生年金」と表記)の年金月額を紹介します。また、厚生年金の月額には国民年金(老齢基礎年金)部分が含まれています。

4.1 平均年金月額と受給額の個人差

4.2 国民年金(老齢基礎年金)の平均月額

〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

4.3 厚生年金(国民年金部分を含む)の平均月額

〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

国民年金のみを受給する場合は男性が6万円台、女性が5万円台、厚生年金(国民年金部分を含む)では男性が16万円台、女性が11万円台が平均です。

しかし、グラフから分かるように、受給権者の間で年金額には大きな個人差があります。ご自身の年金見込み額は「ねんきんネット」や「ねんきん定期便」で確認できます。

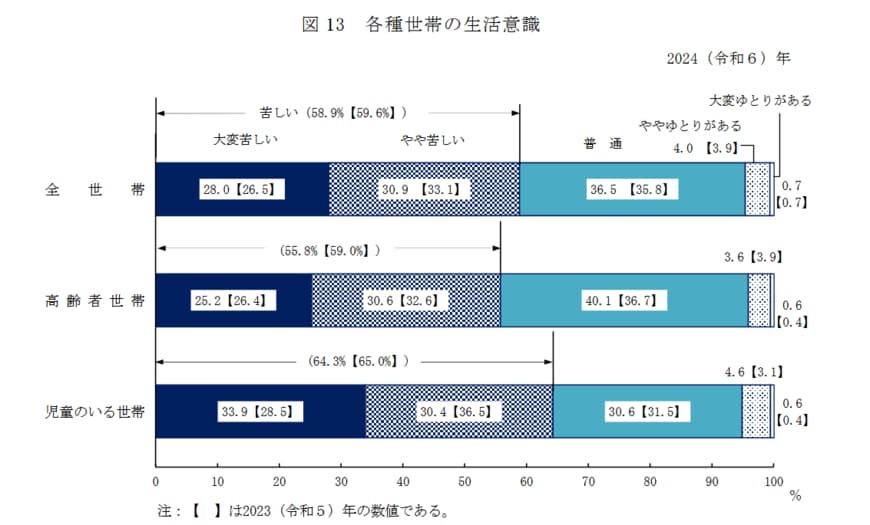

5. 高齢者世帯が感じる生活のゆとり

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)が日々の暮らしに対してどのような意識を持っているのか、その実態を紐解いてみましょう。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

5.1 生活意識に関する調査結果

- 大変苦しい:25.2%

- やや苦しい:30.6%

- 普通:40.1%

- ややゆとりがある:3.6%

- 大変ゆとりがある:0.6%

調査結果を見ていくと、シニア世帯の経済状況は大きく3つのタイプに分かれていることがわかります。

最も多かったのは、生活に厳しさを感じている世帯です。「大変苦しい」「やや苦しい」と答えた人は合わせて55.8%と半数を超え、多くのシニアが家計の負担を感じながら暮らしている様子がうかがえます。

一方で、「ややゆとりがある」「大変ゆとりがある」と答えた世帯は、合わせても4.2%にとどまりました。経済的な余裕を実感しているシニアは、決して多くないのが実情といえそうです。

そしてその間に位置するのが、「普通」と答えた40.1%の世帯です。苦しいと感じる層には及ばないものの、ゆとりがある層よりは大きな割合を占めています。

経済的に余裕はないものの、堅実に暮らすシニア世帯が一定数いることも、この結果から見えてきます。

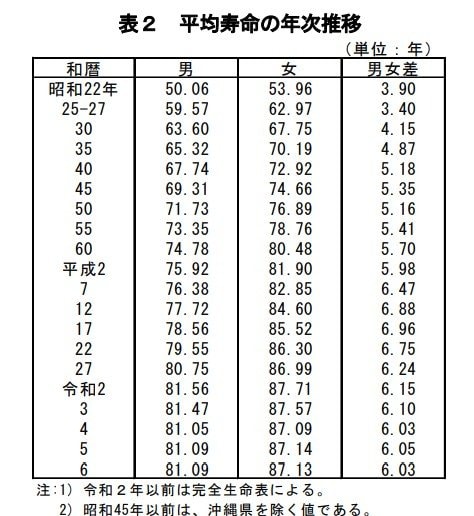

6. 最新データで見る平均寿命と平均余命

私たちは日頃「平均寿命」という言葉を何気なく使っていますが、これは0歳の平均余命を指します。

厚生労働省が2025年7月25日に公表した「令和6年簡易生命表の概況」によると、最新の平均寿命は男性が81.09年、女性が87.13年でした。

前年と比較すると、男性は横ばい(▲0.00年)、女性はわずかに下回りました(▲0.01年)。また、平均寿命の男女差は6.03年で、前年より▲0.01年とわずかながら縮まっています。

過去の推移も見てみましょう。

- 昭和22年:男50.06 女53.96 男女差3.90

- 昭和25-27年: 男59.57 女62.97 男女差3.40

- 昭和30年: 男63.60 女67.75 男女差4.15

- 昭和35年: 男65.32 女70.19 男女差4.87

- 昭和40年: 男67.74 女72.92 男女差5.18

- 昭和45年: 男69.31 女74.66 男女差5.35

- 昭和50年: 男71.73 女76.89 男女差5.16

- 昭和55年: 男73.35 女78.76 男女差5.41

- 昭和60年: 男74.78 女80.48 男女差5.70

- 平成2年: 男75.92 女81.90 男女差5.98

- 平成7年: 男76.38 女82.85 男女差6.47

- 平成12年 :男77.72 女84.60 男女差6.88

- 平成17年:男78.56 女85.52 男女差6.96

- 平成22年:男79.55 女86.30 男女差6.75

- 平成27年 男80.75 女86.99 男女差6.24

- 令和2年 男81.56 女87.71 男女差6.15

- 令和3年 男81.47 女87.57 男女差6.10

- 令和4年 男81.05 女87.09 男女差6.03

- 令和5年 男81.09 女87.14 男女差6.05

- 令和6年 男81.09 女87.13 男女差6.03

長期的なデータを見ると、男女ともに平均寿命が大きく延びており、「人生100年時代」が現実味を帯びてきたことを実感することができます。

長くなった老後を豊かに過ごすためには、現役時代からの計画的な貯蓄や資産形成、さらには公的年金制度への理解が大切となってくるでしょう。

7. まとめ

この記事では、公的なデータを基に65歳以上の夫婦世帯における家計の平均的な姿を見てきました。

毎月の収支が赤字傾向にあることや、貯蓄額には大きなばらつきがあること、そして多くの方が生活に厳しさを感じている実態が明らかになりました。

一方で、平均寿命は年々延びており、長期的な視点での生活設計がますます重要になっています。

これらのデータはあくまで平均値であり、ご自身の状況と完全に一致するわけではありません。

大切なのは、これらの客観的な数値を参考にしつつ、ご自身の年金見込額を「ねんきんネット」などで正確に把握し、今後のライフプランを具体的に描いてみることです。

ゆとりあるセカンドライフを送るために、まずは現状把握から始めてみてはいかがでしょうか。