2019年5月20日に行われた、株式会社三菱UFJフィナンシャル・グループ2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社三菱UFJフィナンシャル・グループ 取締役/代表執行役社長 グループCEO 三毛兼承 氏

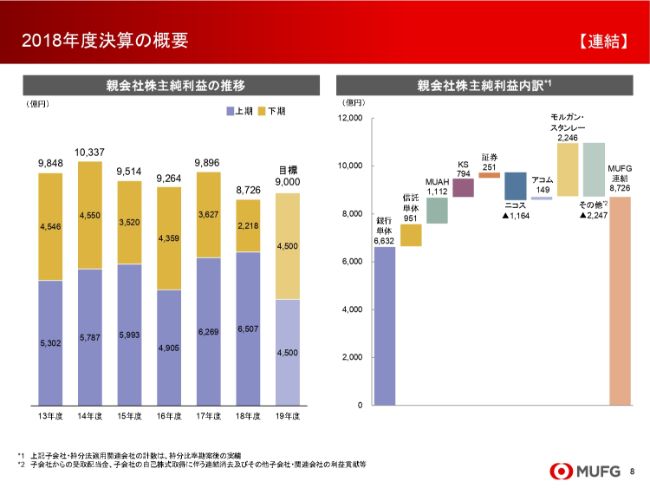

2018年度決算の概要

三毛兼承氏:8ページからになります。2019年3月期の純利益は前期比1,169億円減益の8,726億円となり、遺憾ながら通期目標9,500億円を下回りました。目標に対する達成率は92パーセントでした。

市場関連収益の減収に加え、海外での業容拡大や規制対応によるコスト増加により、業務純益が前年度比1,542億円減少。業純以下では余震関係費用が改善し、モルガン・スタンレーの貢献利益も増加しましたが、三菱UFJニコスのシステム統合計画見直しにともなう損失計上がありました。

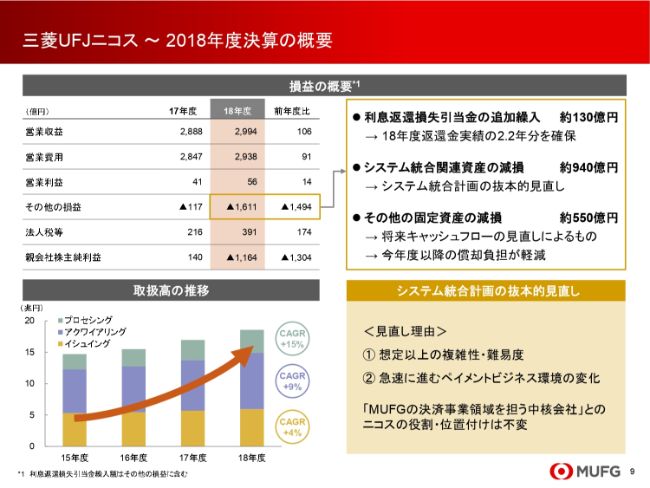

三菱UFJニコス ~ 2018年度決算の概要

ニコスについてご説明いたします。9ページをご覧ください。

スライド左上のとおり、ニコスの営業収益・営業利益は底堅く推移しています。しかしながら、前年度決算において、右上に記載の3つの要因から大幅な損失を計上しました。

第一に、過払金の追加引当を行い、今期の返還金実績の2.2年分の引当を確保しました。第二に、現在3ブランドに分かれているシステムの統合計画を抜本的に見直すことにしたため、システム統合関連資産の減損940億円を計上いたしました。

第三に、既存システム資産等の固定資産についても、将来キャッシュフローを見直したことから550億円の減損となりました。今回の判断に至った要因は、システム開発の難易度と市場環境の変化を踏まえたあるべきシステム増の変化の2点です。

クレジットカードは多種多様な商品があり、商品ごとにカスタマイズされたシステムの構造も非常に複雑であることから、結果的に開発総量も膨らみ、難易度が想定を上回る結果となりました。

加えて、足元のペイメント環境は政府のキャッシュレス化推進施策、決済手段の多様化や技術の進歩などによって急速に変化しており、今後必要とされるシステムは低コストでの運営を可能とし、将来のビジネス環境の変化にも柔軟に対応できるシンプルでコンパクトなシステムであると考えています。

このような状況を踏まえ、将来を見据えたプロジェクトの最適化を図るために、現計画を抜本的に見直し、より慣行性の高い新たなシステムの構築を目指す決断をいたしました。

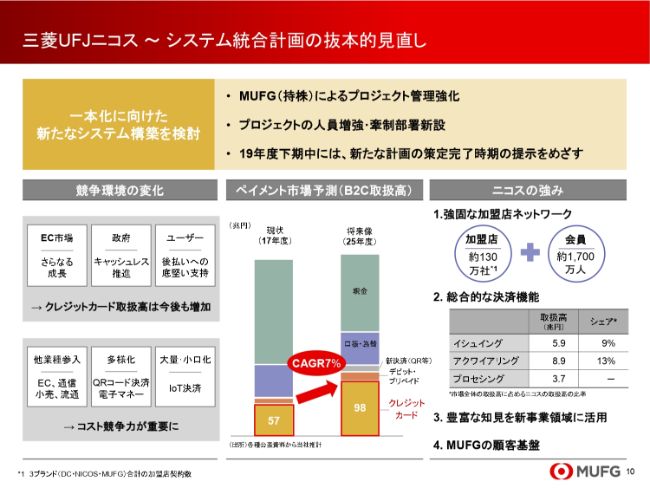

三菱UFJニコス ~ システム統合計画の抜本的見直し

ペイメント領域では、ますます競争が激化していくと予想されますが、クレジットカードはその普及度合いや後払いという特性から底堅く推移し、主要なキャッシュレス手段の地位を維持し続けるものと考えています。

スライド右下のとおり、ニコスは130万社の加盟店と1,700万人の会員という強固な顧客基盤を有しています。この加盟店ネットワークとニコスがこれまで長年積み上げてきた決済領域におけるさまざまな経験、知見はMUFGの決済ビジネス戦略にとって必要不可欠であります。今後もニコスの競争力強化に向けてグループの総力を上げて取り組んでまいります。

システムの一本化に向けては、今後プロジェクト人員の追加配置や牽制機能を担う部署の設置など、プロジェクト管理体制の見直し強化を実施し、進行期の下期中には新たな計画の策定完了時期を申し上げられるよう進めていきたいと考えております。

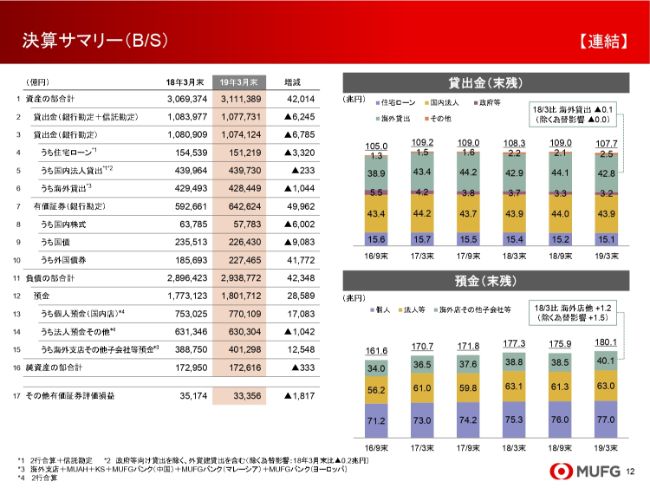

決算サマリー(B/S)

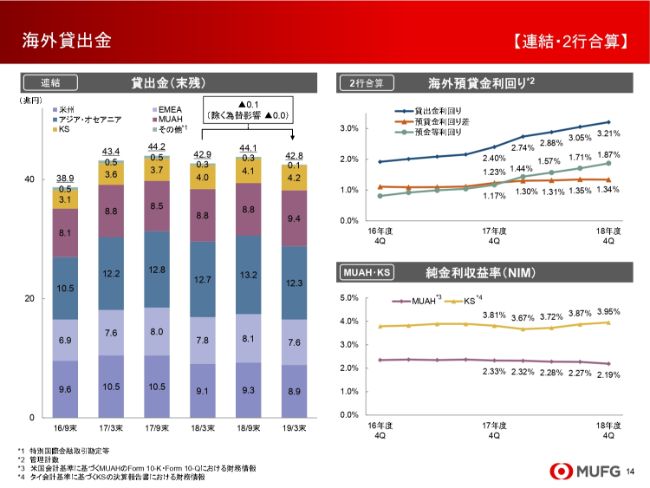

右側の上のグラフのとおり、海外貸出は42兆8,000億円と、ほぼ1年前の水準まで減少しました。一方、(下のグラフの)海外預金は40兆1,000億円と為替影響を除いた実質ベースで1兆5,000億円の増加となり、外貨の預貸ギャップは縮小しました。

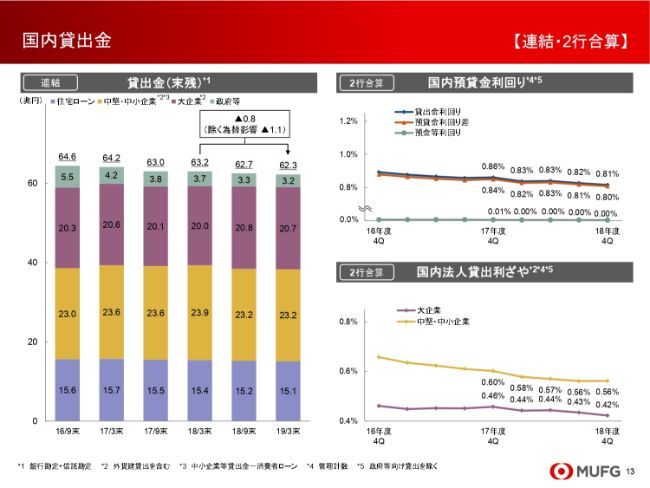

国内貸出金

13ページは国内貸出金ですが、残高は住宅ローンや中堅・中小企業で減少しました。スライド右上のグラフで、預貸金利回りは低金利環境が継続する中で資金受給の緩和状態は変わっておらず、今後も緩やかながら低下するものとみています。

海外貸出金

次の14ページは海外貸出金です。

残高は2018年9月に44兆1,000億円まで増加しましたが、その後各地域で低採算アセットの削減を進めた結果、3月末には42兆8,000億円まで減少しました。スライド右上、銀行・信託の2行合算ベースの預貸金利回り差は横ばい。右下、クルンシィは利ざやの厚いオートローンなどが増加したことによりNIMが改善。一方、MUAHでは調達コスト上昇により、NIMが低下しました。

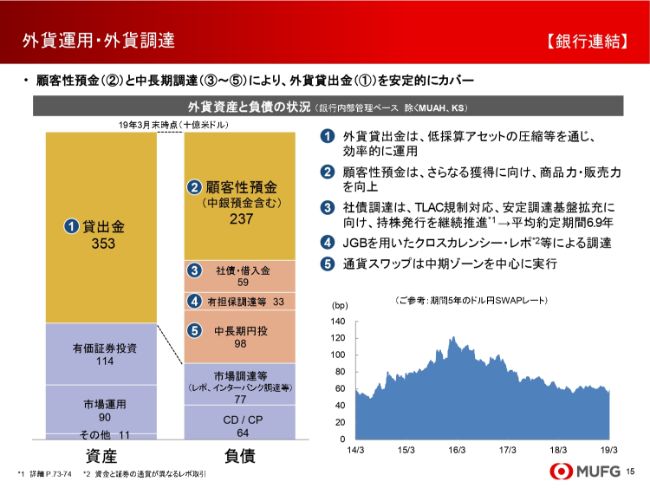

外貨運用・外貨調達

15ページは外貨運用・調達です。

ご覧のとおり②の顧客性預金と③~⑤の中長期調達により、①の外貨貸出金を安定的にカバーしています。顧客性預金についてはコーポレートバンキング事業本部で外貨預金が堅調に積み上がったほか、トランザクションバンキングの強化やRMへの適切なインセンティブ付与など、預金獲得のための施策を推進しています。

中長期調達は平均約定期間7年の外貨建社債の発行、日本国債等の円建資産を活用した有担保調達など、調達手段の多様化を進めています。円投についても中長期の通貨スワップが中心であり、レート水準は安定的に推移しています。

加えて、最近では資産サイドのコントロールにも取り組んでおります。2019年3月期は130億ドル、約1兆4,000億円の低採算アセットを売却等により削減いたしました。

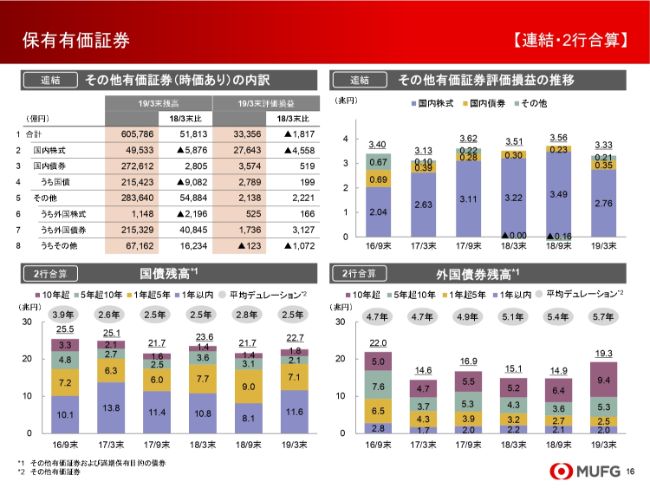

保有有価証券

16ページは有価証券です。

スライド左上の表をご覧ください。残高は7行目の外国債券が約4兆1,000億円増加。8行目の「その他」が投信等の増加により約1兆6,000億円増加いたしました。評価損益は米国金利の低下を受けて、7行目の外国債券が約3,100億円改善して約1,700億円の評価益となっております。

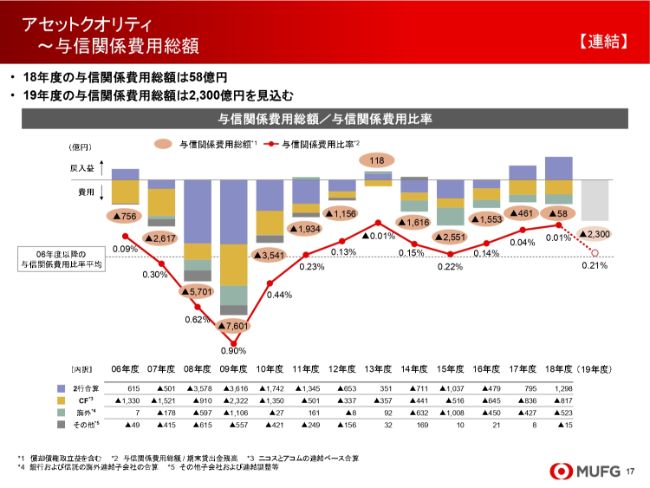

アセットクオリティ ~与信関係費用総額

17ページは与信費用です。

2019年3月期は大口の引当金の戻りなどもあり、費用計上額は58億円に留まりました。一方、2020年3月期は銀行の戻り益が縮小することに加えて、バンクダナモンの連結化や国内外のコンシューマーファイナンスの業容拡大による影響もあり、2,300億円の与信費用発生を見込んでいます。

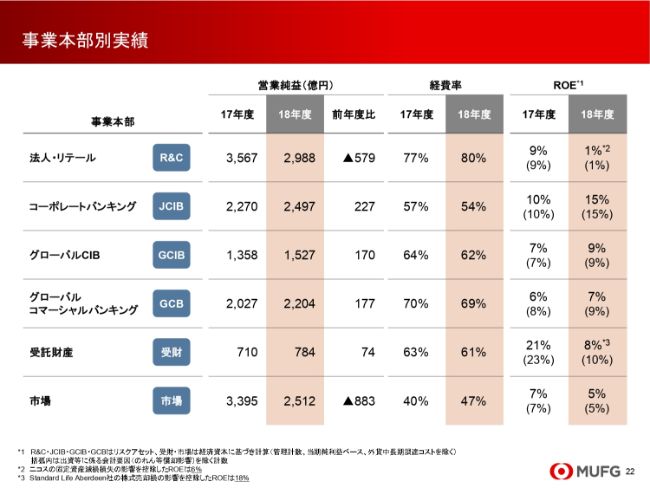

事業本部別実績

続いて、事業本部別の実績をご説明します。22ページにお進みください。

営業純益は法人・リテール事業本部が前年度比マイナス579億円の減益となったものの、その他の顧客部門は増益となり、顧客部門合計では69億円の増益となりました。一方、トレジャリー収益が減少した市場事業本部は前年度比マイナス883億円の減益となりました。

その他、経費率とROEの結果はご覧のとおりです。なお、法人リテール事業本部のROEが1パーセントとなっていますが、脚注に記載のとおり、ニコスの減損影響を控除した場合は6パーセント程度になります。同じく受託財産事業本部についても脚注3に記載のとおり、Standard Life Aberdeen社の株式売却損の影響を控除した場合のROEは18パーセント程度です。

2019年度業績目標

30ページにお進みください。2020年3月期の業績目標です。

1行目の業務純益は国内余暇資金収益の減少ならびに規制対応やシステム等への先行的な資源投入によるコスト増加を織り込む一方、バンクダナモンの連結化による収益貢献により2018年3月期比で1兆800億円の増加としました。過去、4期続いた業務純益の減益トレンドに歯止めをかけたいと考えています。

2行目の与信関係費用は、先ほどご説明したとおり、2018年3月期比で大幅な費用増加を見込みますが、ニコスなどの特別損失の影響が剥落することもあり、4行目の親会社株主純利益は増益の9,000億円といたします。