3.2 家計赤字の正体は「無駄づかい」ではない。根性論の節約には限界も

70歳代世帯の家計を紐解くと毎月数万円の赤字が生じていますが、これを「無駄づかいが多いから」「家計の管理が甘いから」と単純に片付けるのは早計です。

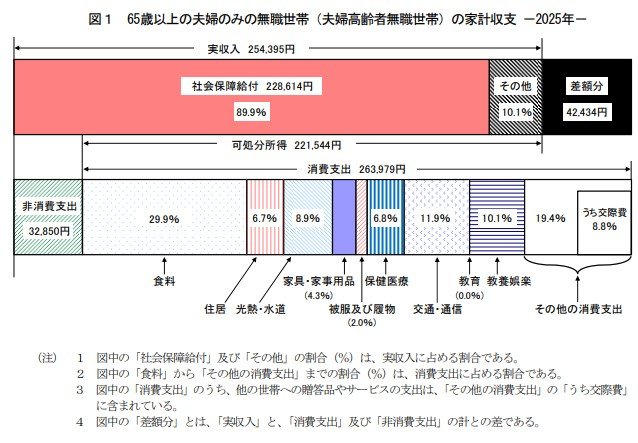

総務省の家計調査から見えてくるのは、高齢期の支出には「削りようのない固定費」が大きな割合を占めているというシビアな現実です。実際に、65歳以上の無職夫婦世帯の支出内訳を見てみましょう。

《毎月の実収入》25万4395円

■うち社会保障給付(主に年金):22万8614円

《毎月の支出》29万6829円

■うち消費支出:26万3979円

- 食料:7万8964円

- 住居:1万7739円

- 光熱・水道:2万3540円

- 家具・家事用品:1万1237円

- 被服及び履物:5354円

- 保健医療:1万7941円

- 交通・通信:3万1325円

- 教養娯楽:2万6538円

- その他の消費支出:5万1341円(うち交際費:2万3257円など)

■うち非消費支出:3万2850円

- 直接税:1万2547円

- 社会保険料:2万296円

※端数やその他支出の関係で内訳の合計は完全には一致しません

この内訳からわかるように、食費や光熱費といった「日々の生活に直結する支出」に加え、加齢に伴って負担が増す月2万円弱の保健医療費が家計に重くのしかかっています。

これらは現役時代以上に固定費化しやすく、日々の節約努力だけではなかなか削ることが難しい項目です。

さらに、年金から天引きされる税金や社会保険料などの「非消費支出(約3.3万円)」も、高齢期の手取り収入をじわじわと圧迫する要因となっています。

長引く物価高騰は、まさにこうした「避けられない生活の基盤」を直撃しています。つまり、シニア世代の家計赤字の正体は決して浪費によるものではなく、「削れない支出の積み重なり」による構造的なものなのです。

「もっと切り詰めなければ」という根性論の節約だけで乗り切ろうとするのは、かえって心身の健康や生活の質を損なうリスクがあります。

だからこそ、無理をして赤字をゼロにすることに固執するのではなく、「毎月一定の赤字が出ることを前提とし、手元の貯蓄を計画的に取り崩していく」という、冷静なマネープランを持つことが不可欠となるでしょう。