公的年金の財政検証の年

今年は5年に1度の年金財政検証が行われます。これは公的年金、すなわち国民年金と厚生年金の財政の現況と見通しを作成して、その持続性を検証する作業です。そのため、公的年金制度の「安心度」に注目が集まることになるでしょう。

2004年の検証では「100年安心年金」という言葉が使われました。マクロ経済スライドの導入で制度の持続性が高まったことを示したものですが、「安心」という言葉が「生活は大丈夫」という響きを持たせたことで、かえって世間の反論を強めたことも事実です。本質的には年金財政の議論ですが、より正しい公的年金の理解を個人の目線で進めることが大切になります。

半数の高齢者が公的年金だけで生活

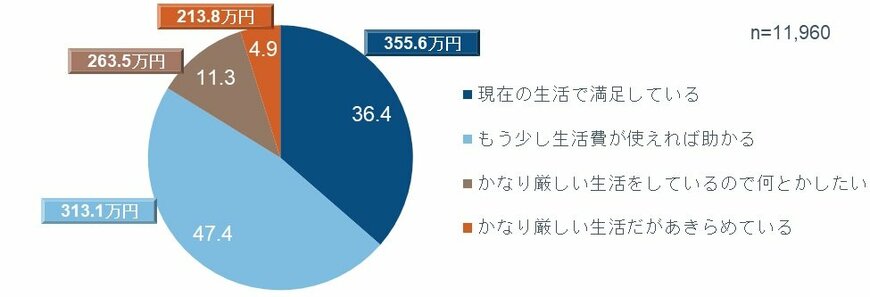

フィデリティ退職・投資教育研究所は2018年12月に65歳以上の1.2万人を対象にアンケートを行っています。そのなかで、満足感ごとに年間生活費の平均値を分析しています。「満足している」が357万円、「もう少しあれば助かる」が313万円、「かなり厳しいが何とかしたい」が264万円、「かなり厳しくあきらめている」が214万円でした。

一方で全体の49.7%が「主に公的年金だけ」で生活をしていると答え、その年間生活費は平均308万円でした。

2割削減となると「かなり厳しい生活」に

しかし現在の高齢者の実態が、若年層に当てはまるわけではないことは改めて指摘するほどではないでしょう。2014年の年金財政検証の折、政府は所得代替率(現役世代の平均手取り年収に対する公的年金の受給額の比率)は、現状62.7%が2043年度には約50%に下がる可能性を指摘しています。

これは、現役世代の給料をベースに考えると、年金受給額が実質2割カットされることを意味します。前述の「主に公的年金だけで生活している」とする人たちの平均生活費308万円が246万円になる計算です。

将来においても年金は大きな収入源であることに変わりはありませんが、246万円だと、「かなり厳しいので何とかしたい」水準を下回り、夫婦で生活するには十分な水準とはいえないことになります。

ここに若い人たちの自助努力の出発点があると思います。英国でも「公的年金がどれくらい生活を支えられなくなるか」を明示したことが、退職後資産を準備する自助努力を進めるきっかけとなりました。私たちは、今回こそ日本でも「公的年金の持続力はある。しかし退職後の生活をすべて賄うことはできない」という正論をより具体的に伝えるべき時に来ています。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史