2019年5月8日に行われた、協和発酵キリン株式会社2019年12月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:協和発酵キリン株式会社 執行役員 研究開発本部長 佐藤光男 氏

協和発酵キリン株式会社 執行役員 経理部長 川口元彦 氏

協和発酵キリン株式会社 執行役員 経営戦略企画部長 山下武美 氏

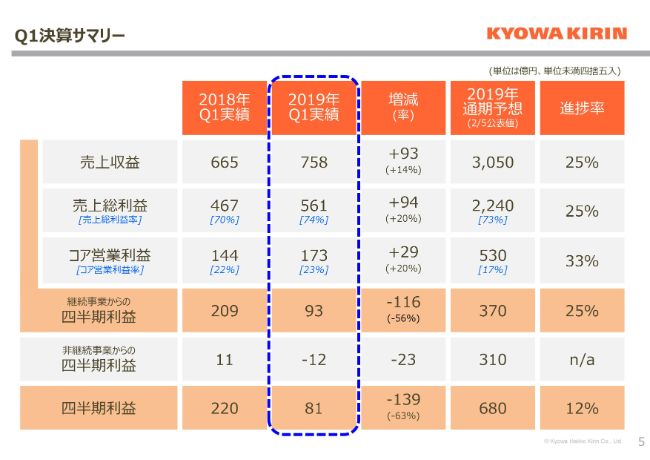

Q1決算サマリー

川口元彦氏:財務レビューにつきまして、川口から説明をさせていただきます。5ページをご覧ください。第1四半期決算のサマリーになります。

今期につきましては、最初に表の構成について少し説明させてください。(2019年)2月5日に、キリンホールディングスと協和発酵バイオの株式譲渡契約を締結したことに伴い、表の体裁が少し特殊になっております。

(表の)上から4行、すなわち「売上収益」から「継続事業からの四半期利益」までが、継続事業である医薬事業の成績です。その下の「非継続事業からの四半期利益」がバイオケミカル事業の業績で、当期利益の1行に集約されているというかたちになっております。そして一番下が、医薬とバイオケミカルをあわせた連結の合計額です。

昨年度につきましても同様の組替えを行っており、決算短信や四半期報告書における損益計算書でも同じつくりになっております。このようにするのがIFRSのルールということでご理解ください。それでは、中身についてご説明いたします。

まず、当期の売上収益は、前年比で93億円、14パーセントの増収。また、売上総利益が(前年比で)94億円増、コア営業利益が(前年比で)29億円増と、それぞれ20パーセントの増益になっており、事業として非常に順調に進んだということになります。

(継続事業からの)四半期利益につきましては、(前年同期比で)116億円の減益と、前年の半分ほどになっております。これには2つ理由がございまして、前年同期に一過性の大きな特別利益的なものがあったこと、そして今期に特別損失的な一過性の損失があったことで、大きく減益に見えています。

バイオケミカル事業の当期利益に関しては、マイナス12億円の赤字で、前年比で23億円の減益です。その結果、(表の)一番下の(連結の)四半期利益は81億円と、前年比で139億円の減益になっております。

計画比で見ていきますと、医薬事業は順調で、25パーセント程度の進捗率です。(連結の)四半期利益は(進捗率が)12パーセントと、一見芳しくないように見えますが、(2019年)4月24日に、先ほど申し上げた協和発酵バイオの株式譲渡が完了しておりまして、こちらの売却益が第2四半期に計上されることを考えますと、順調に進捗しているとご理解いただければと思います。

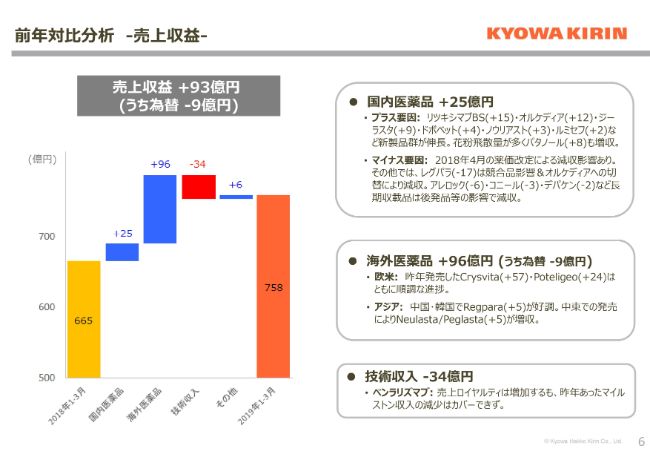

前年対比分析 ―売上収益―

それでは、売上収益から少し詳細に説明させていただきます。6ページをご覧ください。

今期の売上収益は(前年同期比で)93億円の増収となりましたが、その大きな要因が、(スライドの)棒グラフの左から3番目にある海外医薬品の大きな増収になります。

国内医薬品につきましては、昨年(2018年)4月の薬価改定の減収影響がございましたが、「リツキシマブBS」等を中心とする新製品群が引き続き好調に伸長しました。加えて、花粉飛散量が多かった影響で、「パタノール®」等も増収になったということで、国内医薬品全体としては25億円の増収となっております。

増収のメインドライバーとなっている海外医薬品ですが、その中でもグローバル戦略品である「Crysvita®」および「POTELIGEO®」が、あわせて81億円の売上を計上しております。前年度はこの売上がございませんでしたので、81億円の増収要因となりました。こちらがメインの増収要因です。

また、アジアも引き続き伸長しております。中国・韓国で「REGPARA®」が好調であることに加え、(2019年)1月からはアムジェン社との販売契約に基づいて、中東のGCCの6ヶ国で「NEULASTA®」等の販売を開始しており、そちらが増収の要因になっております。

技術収入は減益となっております。これは、昨年度にあった一過性のマイルストン収入がなくなった影響です。「ファセンラ®」の売上ロイヤリティに関しては、計画どおりに順調に伸長しております。

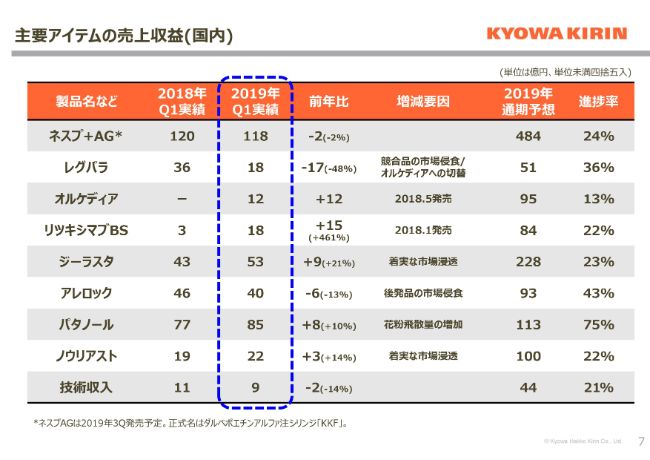

主要アイテムの売上収益(国内)

7~8ページでは、主要アイテムの売上収益についてご説明いたします。進捗率を中心にご確認いただきたいと思います。

「ネスプ®」(AG)につきましては、前年比では薬価改定影響がありますので若干マイナスに見えておりますが、計画どおりの進捗です。

その他の品目につきましても、全般的に進捗としては計画どおりですが、先ほど申し上げたとおり、今年度は花粉の飛散が想定よりも多かった影響で、「パタノール®」「アレロック®」は計画をやや上回る進捗になっております。

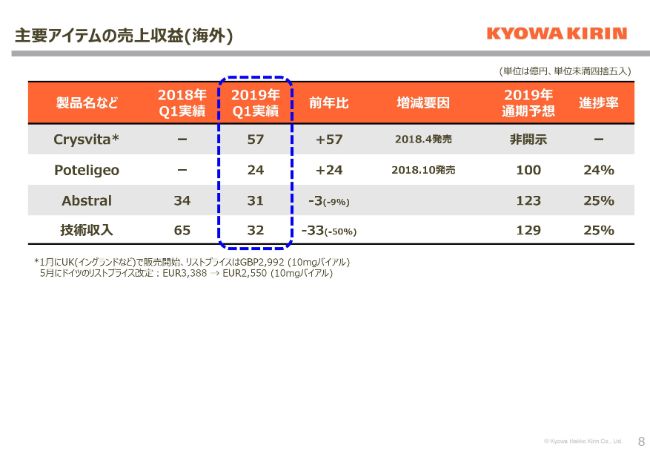

主要アイテムの売上収益(海外)

続きまして、海外の医薬品の状況です。(スライドの)表の上から2つ、「Crysvita®」および「POTELIGEO®」は、先ほど申し上げたとおり、順調に伸長しております。

「Crysvita®」は、年間の予想は非開示ですが、会社の計画に対して順調に進捗しております。また、「POTELIGEO®」は、年間100億円の売上に対して24億円ということで、こちらも計画どおりの進捗です。技術収入の中に含まれている「ファセンラ®」につきましても、計画どおりです。

なお、注記に記載しておりますが、「Crysvita®」は(2019年)1月に計画どおりUKでの販売を開始しました。リストプライスにつきましては記載のとおりです。

また、参考情報といたしまして、5月に「Crysvita®」のドイツでのリストプライスの改定とありますが、1年後の改定がございまして、記載のとおりリストプライスが25パーセントのダウンになります。

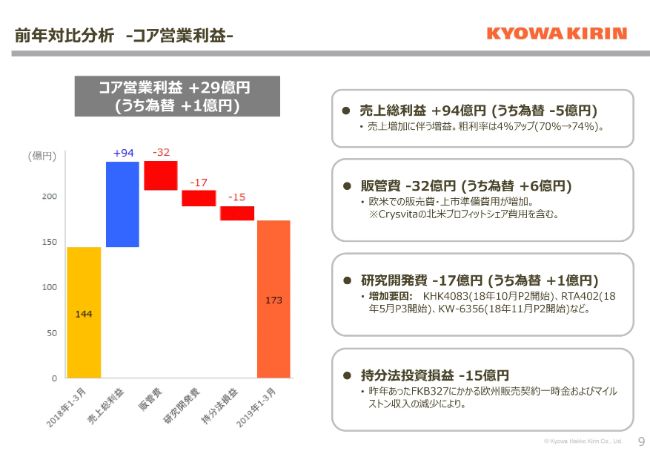

前年対比分析 ―コア営業利益―

9ページでは、コア営業利益についてご説明いたします。コア営業利益における29億円の増益のメインの要因は、94億円の売上総利益の増加です。(売上総利益の増加は)売上の増加とほぼ同じ金額になっておりますが、こちらは先ほど申し上げたグローバル戦略品の利益率が高いことにより、粗利率が70~74パーセントということで、利益性が改善したこと。さらに、原価についても低減が進んでおり、これらの要因によって売上総利益が大きく増益となっております。

一方、販管費につきましては、欧米での販売費・上市準備費用が増加しております。これは、「Crysvita®」の北米での売上に対して、ウルトラジェニクス社にプロフィットシェアとしてお支払いしております費用について、比例的に増加していく費用も含めて、販管費が増加しているということです。

また、研究開発費につきましても、前年同期はいったんピークを過ぎて、研究開発費が少なくなりましたが、また新たに後期開発が進んでまいりまして、「KHK4083」のフェーズ2試験、「RTA402」のフェーズ3試験等で開発費が増加しております。

最後に、持分法投資損益です。こちらも減益となっておりますが、これは昨年「FKB327」にかかる欧州販売契約一時金をマイラン社から受け取ったという、一過性の収益がなくなったことによるものです。

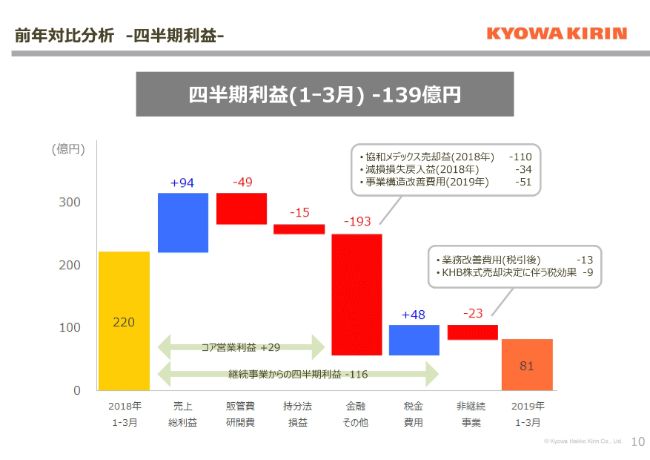

前年対比分析 ―四半期利益―

最後に、コア営業利益より下の増減要因についてご説明いたします。(スライドのグラフを)ご覧いただきますと、金融その他で大きな減益要因があり、これを主要因として、最終的に減益になっております。

これは、冒頭でも申し上げたとおり、前年同期には協和メデックスの株式売却益、ならびに減損損失戻入益という大きな利益があったのですが、これがなくなった影響。さらに、当期におきましては、事業構造改善費用として、希望退職にかかる費用51億円を計上したことが、減益の理由となります。

また、非継続事業で23億円の減益となっております。こちらにつきましては、2つの要因がございまして、業務改善費用と税効果会計の影響です。

業務改善費用につきましては、バイオケミカル事業における品質保証業務の改善計画に基づくコンサル費用等です。こちらにつきましては、昨年度においても対策費として12億円を費用計上しておりましたが、その後の進捗に伴い、さらなる工数と期間が必要であることがわかりましたので、その分を追加で計上したものです。

税効果会計は、協和発酵バイオ株式を譲渡する意思決定をしたことに伴い、子会社への投資に対する税効果を9億円と認識しております。こちらにつきましては、業績予想に当初から織り込み済みです。

以上が、前年同期との比較です。先ほども申し上げたとおり、第2四半期には協和発酵バイオの売却益を計上しますので、期初計画に対して順調に進捗していると考えております。財務に関しては以上です。

2019年第1四半期のトピックス

佐藤光男氏:続きまして、R&D関連、第1四半期のトピックスについて、佐藤からご説明申し上げます。12ページをご覧ください。

第1四半期のトピックスとして、まず(2019年)1月に「KRN23」の国内申請です。FGF23関連低リン血症適応というかたちで申請をいたしました。

また、2月に「KHK7791」……これはArdelyx社からの導入ですが、リンのコントロールということで、血液透析患者さんの高リン血症を対象としたフェーズ2試験を開始するというかたちで、国内開発を開始しております。

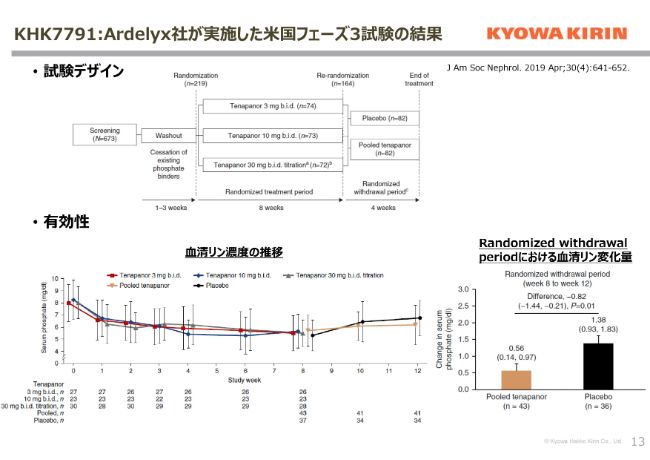

KHK7791:Ardelyx社が実施した米国フェーズ3試験の結果

Ardelyx社から導入した「KHK7791」については、既に米国でフェーズ3の試験結果が出ており、その内容を13ページに示してあります。

(スライドの)右下のグラフがわかりやすいかと思いますけれども、これはRandomized withdrawal試験でして、withdrawalした治験薬を抜いたあとに、リンがどのくらい戻ってしまうか効果を見るかたちになりますけ。

現行では、この領域ではピーバインダーが唯一の薬で、リンコントロールというかたちで使われています。新しい「KHK7791」は、NHEトランスポーターの阻害剤ですが、新しいメカニズムでもリンはきちんとコントロールできることが確かめられている薬剤です。

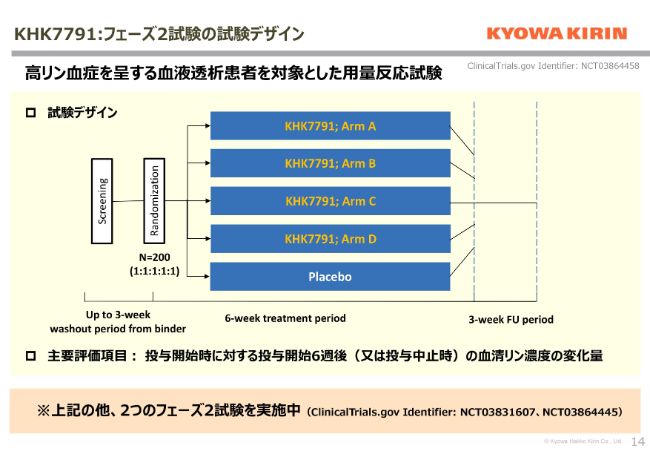

KHK7791:フェーズ2試験の試験デザイン

「KHK7791」に関して、開始したフェーズ2試験の内容です。国内でのフル開発になります。用量反応試験というかたちで、ArmをAからDまで振り、プラセボコントロールで用量設定し、日本人に適した用量を探していくという試験を開始しております。

2019年の主な進捗状況(4月以降)

第1四半期ではありませんが、(2019年)4月にパーキンソン病を適応症とした「KW-6002」の米国での販売承認再申請が受理されました。以上、R&D関係でございました。

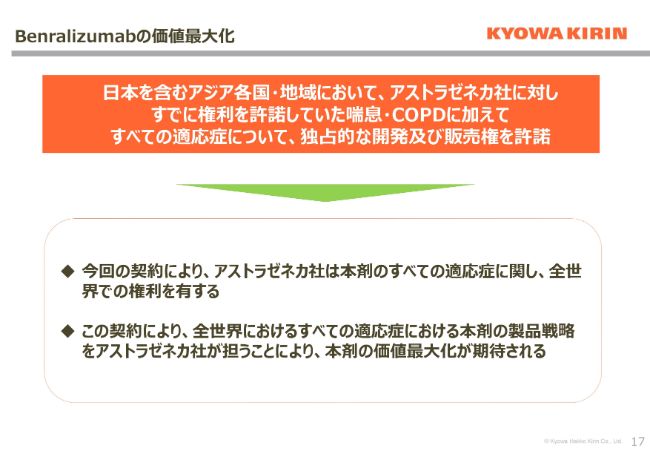

Benralizumabの価値最大化

山下武美氏:ビジネストピックスについてご紹介いたします。(2019年)3月25日にプレスリリースにてご報告しているとおり、IL-5レセプター抗体である「Benralizumab」の権利について、協和発酵キリンがアジアにおいて喘息・COPD以外の適応で保有しておりましたが、この権利をアストラゼネカ社に導出することを決定しております。

これにより、アストラゼネカ社が全世界で全適応の権利を持つことになります。アストラゼネカ社で一元的にこの薬剤の価値向上を図っていただくことになります。

以上でございます。