2. 新窓販国債・個人向け国債・定期預金の金利を徹底比較

「国債といえば、個人向け国債の方がなじみがあって安心」と感じる方も少なくないかもしれません。

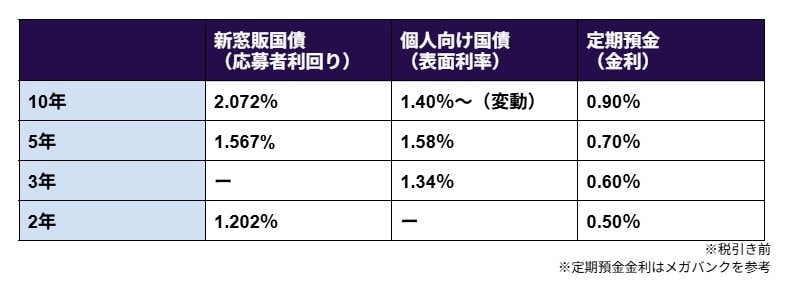

そこで、2026年3月時点での新窓販国債、個人向け国債、そして定期預金の金利を比較してみましょう。

3月「新窓販国債・個人向け国債・定期預金」の金利比較2/2

出所:財務省「現在募集中の個人向け国債・新窓販国債」・三菱UFJ銀行「円預金金利」・三井住友銀行「円預金金利」・みずほ銀行「円預金金利」をもとにLIMO編集部作成

2.1 10年満期の場合

- 新窓販国債(応募者利回り):2.072%

- 個人向け国債(変動10・表面利率):1.40%~(金利は半年ごとに見直し)

- 定期預金:0.90%

2.2 5年満期の場合

- 新窓販国債(応募者利回り):1.567%

- 個人向け国債(固定5・表面利率):1.58%

- 定期預金:0.70%

2.3 3年満期の場合

- 新窓販国債(応募者利回り):設定なし

- 個人向け国債(固定3・表面利率):1.34%

- 定期預金:0.60%

2.4 2年満期の場合

- 新窓販国債(応募者利回り):1.202%

- 個人向け国債(表面利率):設定なし

- 定期預金:0.50%

※金利はすべて税引き前の数値です。

※定期預金の金利は、メガバンクの数値を参考にしています。

- 10年満期では新窓販国債が優位: 個人向け国債との差は0.6%以上あり、「10年間は資金を固定できる」という方にとっては、新窓販国債の方がより効率的な運用が期待できます。

- 5年満期では個人向け国債が有利: 意外なことに、5年固定では個人向け国債(1.58%)が新窓販国債(1.567%)の利回りをわずかながら上回る結果となっています。

ただし、個人向け国債の10年満期タイプは、半年ごとに金利が見直される変動金利型である点に注意が必要です。

今後の金利動向によって将来の受取利息が変わるため、固定金利の新窓販国債と単純に比較することはできません。