2019年5月14日に行われた、栗田工業株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:栗田工業株式会社 代表取締役社長 門田道也 氏

業績概況

門田道也氏:本日はお忙しい中、多数のみなさまにご参集いただき、ありがとうございます。それでは、2019年3月期の実績についてご説明いたします。最初に業績ハイライトです。

受注高は、主に水処理薬品事業において、前期の第4四半期に子会社となった韓国の韓水Co.,Ltd.を連結したことにより、増加いたしました。売上高は、水処理薬品事業の受注高の増加を背景に増収となったことに加え、水処理装置事業も大型案件の工事進捗により、増加いたしました。営業利益は、原価率の悪化や販管費の増加があったものの、増収効果がこれを上回り、増益となりました。

特別損益につきましては、Kurita Europe GmbHのアルミナ化合物事業の譲渡損失や、中国子会社である栗田水処理新材料(江陰)有限公司ののれんの減損損失などを特別損失に計上した一方、政策保有株式の売却利益を計上いたしました。これらの結果、税引前利益では増益となったものの、特別損失計上による税金費用の一時的な増加があり、当期純利益では若干の減益となりました。

セグメント別の実績

セグメント別の実績は、こちらのスライドのとおりです。受注高は、水処理薬品事業では増加いたしましたが、海外装置の受注が減少した水処理装置事業では減少しております。売上高・営業利益は、両セグメントとも増加いたしました。

両セグメントとも販管費の増加がありましたが、原価率は水処理薬品事業で悪化したものの、水処理装置事業ではほぼ横ばいとなりました。水処理装置事業におきまして、主に国内における生産体制のひっ迫等により発生した追加原価は、約30億円と認識しております。国内メンテナンスや海外装置の採算改善、ならびに原価償却費の減少が、この影響をほぼ相殺するかたちとなりました。

また、期末における工事進行基準の適用範囲拡大の影響といたしまして、売上高で74億円、営業利益で14億円の増加となっております。

水処理薬品事業①

こちらは水処理薬品事業の実績です。国内売上高は、前期の機器・役務のスポット案件計上の反動があったものの、製造業の生産活動がおおむね堅調に推移したことにより、前期比で2.5パーセントの増加となっております。

海外売上高は、下期からアルミナ化合物事業売却の影響がございましたが、欧州の売上高がほぼ横ばいを維持し、アジアでも前期の第4四半期から連結子会社となった韓国の韓水Co.,Ltd.の経営成績が加わったことにより、高い伸びとなりました。

なお、韓水Co.,Ltd.の影響を除く海外売上高の伸び率は、円ベースで3.5パーセントでした。この結果、水処理薬品事業全体の売上高は、前期比で約13パーセントの増加でした。

営業利益につきましては、原価率の上昇と販管費の増加はあったものの、増収効果がこれを上回り、増益となっております。

水処理装置事業(国内電子産業向け)①

こちらは国内電子産業向け装置の実績です。受注高は、半導体・電子部品・ウェハで大型の装置案件を受注したことにより、装置の受注が増加いたしました。メンテナンスは、顧客工場の高稼働率を背景とした設備増強・補修需要の拡大により、増加しております。

売上高につきましては、装置の工事進捗や、メンテナンス需要の拡大により、増加いたしました。装置の原価率は、追加原価の発生により悪化いたしました。超純水供給事業は、増設案件の収益計上により増収となりました。

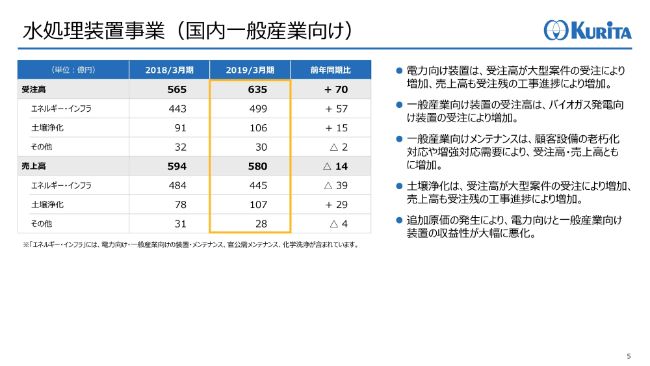

水処理装置事業(国内一般産業向け)①

国内一般産業向け装置の実績です。受注高は、電力向け装置と土壌浄化が、大型案件の受注により増加いたしました。一般産業向け装置では、水処理装置の絞り込みの一方で、バイオガス発電向けの大型案件の受注により増加いたしました。

売上高は、一般産業向け装置が受注の絞り込みにより大きく減少いたしましたが、電力向け装置や土壌浄化は、受注残からの工事進捗により増収となりました。

追加原価の発生により、電力向け装置と一般産業向け装置の収益性は大幅に悪化いたしました。

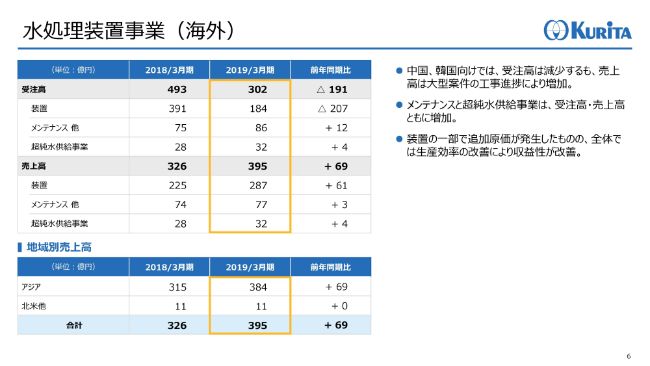

水処理装置事業(海外)①

海外の水処理装置事業の実績です。期初の想定どおり、半導体・FPD向けの設備投資需要が鈍化し、とくに下期において、中国・韓国向けともに受注が減少いたしました。一方、売上高は、中国・韓国向け装置の大型案件の工事進捗により、大幅に増加いたしました。

装置の一部で追加原価の発生はありましたが、全体では生産性が改善したことから、装置の収益性は改善しております。

財政状態

財政状態は、こちらのスライドの通りです。設備投資とM&Aにより、手元流動性が大きく減少しております。

(ご参考)2019年3月期通期業績(IFRSベース)

当社グループは、2020年3月期第1四半期より、国際会計基準(IFRS)を任意適用いたします。ここでは、年度間の比較を容易にするため2019年3月期の実績をIFRSベースで組み替えたものを参考にお示ししております。

この数値は現時点で未完成であり、今後の監査の過程で変更の可能性があることをご了承ください。また、利益の比較をしやすくするため、IR資料上では、制度会計上では表示していない「事業利益」という区分を使用しております。

外部環境

次に、2020年3月期の計画についてご説明いたします。まず、計画の前提となる外部環境です。

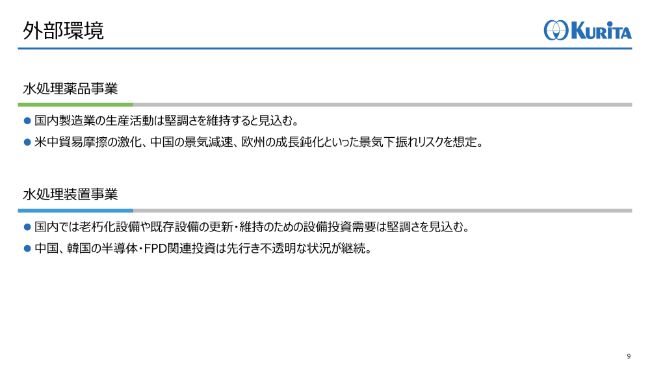

水処理薬品事業につきましては、国内製造業の生産活動はおおむね堅調に推移すると見ておりますが、米中貿易摩擦の激化、あるいは中国の景気減速といった景気下振れリスクを想定しております。

水処理装置事業につきましては、国内においては半導体あるいは電子部品の設備投資は減速すると見ております。しかし、全体では、老朽化設備や既存設備の更新需要は堅調さを維持するものと見ております。海外では、中国・韓国における半導体・FPD関連投資は非常に先行きを見通しにくい状況が続くと見ております。

業績計画の概要

2020年3月期の通期計画は、こちらのスライドの通りです。受注高につきましては、U.S.Water社の新規連結の影響により増加いたしますが、それ以外では国内の水処理装置を中心に減少を見込んでおります。

売上高につきましては、装置の減収の一方、医薬品メンテナンスなどサービス事業の増収を見込んでおり、差し引きでちょうどU.S.Water社の新規連結分が増収となるようなかたちになっております。

事業利益は微増益を見込み、その他の収支の改善により営業利益は大幅な増益の見通しです。

その他の収支につきましては、収益として超純水供給事業用資産の売却益を費用としてM&A関連費用を見込んでおります。前期の税金費用の増加が解消されることから、当期純利益は大幅に増加する計画です。

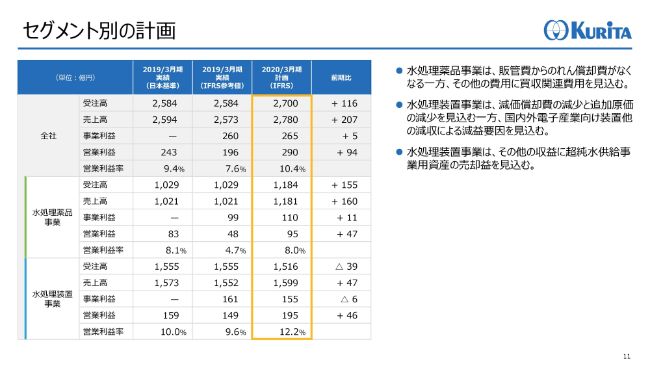

セグメント別の計画

セグメント別の計画は、こちらのスライドの通りです。事業利益は、水処理薬品事業で増益の計画ですが、水処理装置事業は若干減益の計画です。水処理薬品事業は、減価償却費の減少や2019年3月期の追加原価の縮小を見込む一方で、日本・中国・韓国における電子産業向け装置の売上の減少による利益の減少を織り込んでおります。

また、超純水供給事業において、お客さまの要請により、一部既存案件の事業用資産を売却する予定であり、その資産売却益を見込む一方、契約期間売上が減少する影響もあわせて見込んでおります。

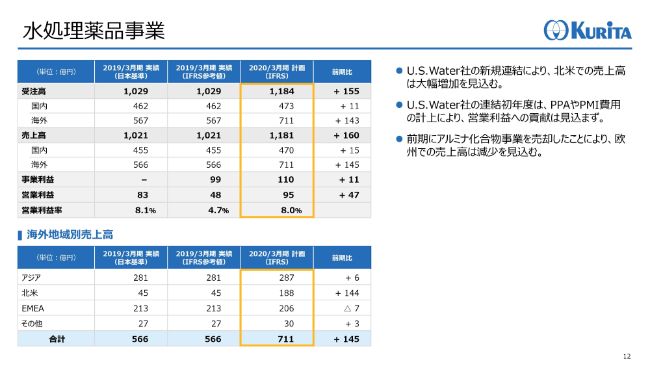

水処理薬品事業②

水処理薬品事業の計画です。受注高・売上高につきましては、国内は景気減速懸念はあるものの、製造業の生産活動が堅調に推移する前提で、通期で3.3パーセントの増加を見込んでおります。

海外につきましては、U.S.Water社の新規連結により、通期売上計画135億円を含んでいます。この影響を除くと、海外は1.8パーセント増の計画になっており、この中にはアルミナ化合物事業売却による減収影響15億円を含んでおります。

営業利益につきましては、増収効果と原価率の改善効果の一方で、販管費の増加を見込んでおります。U.S.Water社につきましては、PPAやPMIの影響により、連結初年度である2020年3月期の利益貢献は計画に織り込んでおりません。

水処理装置事業(国内電子産業向け)②

国内電子産業向けの装置計画です。受注高につきましては、装置の受注は半導体・電子部品・ウェハ分野で好況であった前期に比べて減収を見込むものの、堅調な水準を維持すると見ております。メンテナンスの受注についても装置と同様に、前期に比べ減少の計画ですが、堅調な状況が継続するものと見ております。

売上高につきましては、装置では減収の見込みですが、メンテナンスはわずかながら増収の見込みです。

超純水供給事業は、先ほどから申し上げております一部案件の事業用資産売却による減収影響を見込む一方で、新規案件の増加影響がこれを上回る計画となっております。

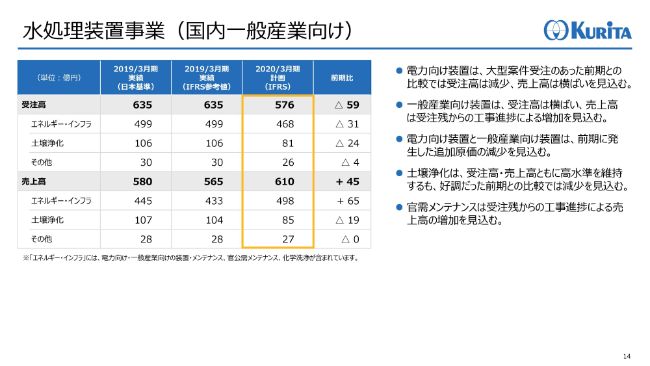

水処理装置事業(国内一般産業向け)②

国内一般産業向け装置の計画です。受注高につきましては、前期に大型案件の受注があった電力向け装置、そして一般産業向け装置、ならびに土壌浄化の受注が減少する計画です。

売上高につきましては、前期に受注の絞り込みにより減収となった一般産業向け装置が増収の計画となっております。メンテナンスは、民需・官需ともに増収を見込んでおります。土壌浄化は減収ですが、比較的高水準の売上を維持する計画です。

前期に電力向け装置と一般産業向け装置で発生いたしました追加原価は、大幅に減少する予定です。

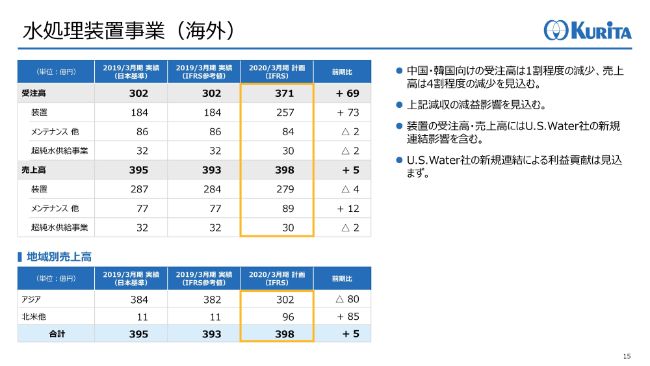

水処理装置事業(海外)②

海外装置事業の計画です。中国や韓国の半導体分野における設備投資は非常に不透明な状況でして、現在計画されている投資の延期もあり得ると考えております。

計画には、U.S.Water社の新規連結影響による受注高・売上高の増加約75億円を含めており、これを除くと、従来の装置ベースでは約80億円の減収となる計画です。

なお、薬品事業同様、海外装置におけるU.S.Water社の連結初年度の利益貢献は見込んでおりません。

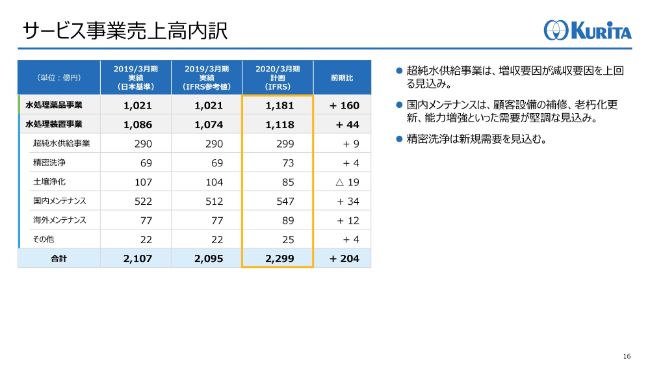

サービス事業売上高内訳

サービス事業の売上高の計画です。前期好調の反動で減収を見込む土壌浄化事業を除くと、すべて増収の計画です。

設備投資・減価償却費・研究開発費

設備投資・減価償却費・研究開発費の計画です。前期に極めて高水準であった超純水供給事業の設備投資は、減少するものの、今年度も100億円を超える規模の投資を継続する計画です。それ以外では、精密洗浄事業あるいは海外子会社の設備投資が増加する計画です。減価償却費は、超純水供給事業で減少する見込みです。

なお、IFRSの適用に伴い、設備投資額と減価償却費にリース資産に係る金額が加わっております。