3. 国民年金の平均受給額とボリュームゾーンを解説

次に、厚生年金の加入期間がない方が受け取る国民年金(老齢基礎年金)の月額について見ていきましょう。

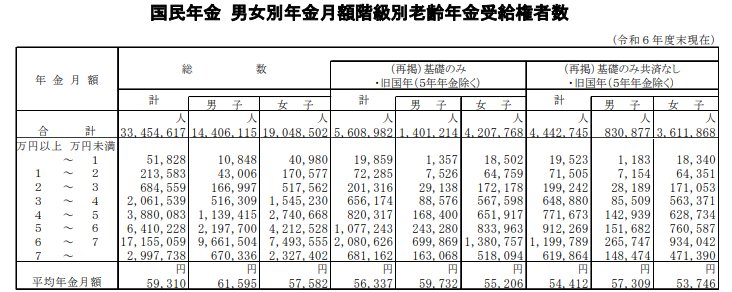

3.1 国民年金の平均受給額(月額)

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

3.2 受給額の分布状況:月額階級別の受給権者数

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の受給額で最も人数が多いボリュームゾーンは、月額6万円以上7万円未満の層で、受給権者全体の約半数を占めています。

一方で、5万円未満の層(1万円未満から4万円台まで)を合計すると約21%となり、全体の約2割に達します。

また、月額7万円以上を受け取っている人は約300万人で、全体の約9%です。

このように、国民年金の受給額は満額に近い層が中心であるものの、加入期間や保険料の納付状況によって幅広く分布していることがわかります。

4. 65歳以上の夫婦のみ無職世帯、そのリアルな生活費とは

老後の生活には、一体どれくらいの費用がかかるのでしょうか。

総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」から、65歳以上で無職の夫婦のみで暮らす世帯の平均的な家計収支を見てみましょう。

4.1 収入の内訳(平均25万2818円)

うち社会保障給付(主に年金):22万5182円

4.2 手取り収入(可処分所得)は平均22万2462円

(収入)25万2818円 ー(非消費支出)3万356円 = 22万2462円

非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

4.3 支出の内訳(平均25万6521円)

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- うち諸雑費:2万2125円

- うち交際費:2万3888円

- うち仕送り金:1040円

4.4 家計収支の結果と毎月の赤字額

- ひと月の赤字:3万4058円

※端数処理

毎月の収入(実収入)は平均で25万2818円です。

しかし、ここから税金や社会保険料といった「非消費支出(3万356円)」が差し引かれるため、実際に生活費として使える「可処分所得(手取り額)」は22万2462円になります。

一方で、毎月の消費支出は平均25万6521円です。

手取り額(22万2462円)からこの支出を引くと、毎月3万4058円の赤字が発生している計算になります。

この不足分を、現役時代に築いた貯蓄を取り崩して補填しているのが、現代のシニア世帯の実情と言えるでしょう。

なお、この調査結果で住居費が1万6432円と非常に低く抑えられているのは、調査対象の多くが「持ち家」であり、家賃負担がないことを前提としているためです。

もし賃貸住宅に住んでいたり、住宅ローンが残っていたりする場合、その住居費が赤字額に直接上乗せされることになります。

老後の住まいをどうするかは、現役時代から十分に計画しておくべき重要な課題です。