3. 【老後世帯】3000万円で足りるのか?生活水準との関係

ここまで見てきたように、60歳代で貯蓄3000万円以上を保有している世帯も一定数存在します。金額だけを見ると、老後資金としては十分に思えるかもしれません。

しかし、老後資金の十分さは単純な金額だけでは判断できないでしょう。

重要になるのは、老後にどのような生活水準を想定するかという視点です。生活費の目安には「最低限の生活」と「ゆとりある生活」の2つの基準があり、その差を見ることで老後資金の意味がより具体的に見えてきます。

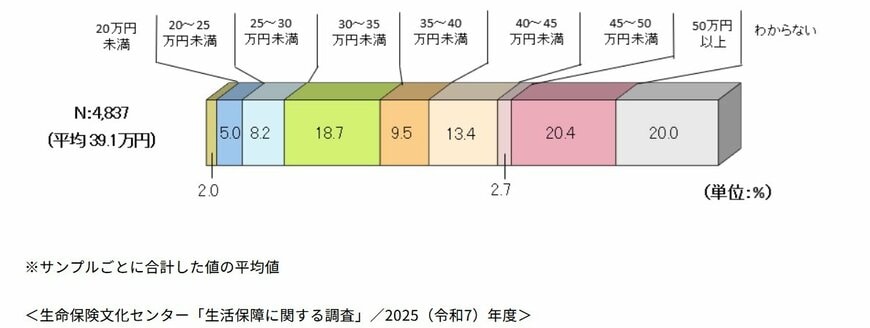

3.1 「ゆとりある老後生活」は月39万円が目安

生命保険文化センターが実施した調査によると、夫婦2人で暮らす場合の老後生活費は次のような目安が示されています。

ゆとりある生活費:月39万1000円

ゆとりある生活とは、日常生活費に加えて、旅行やレジャー、趣味、交際費などを楽しめる生活水準を指します。

先述のデータより、平均収入は25万4395円です。

この2つの水準には月14万円ほどの差があり、老後の生活スタイルによって必要な資金は大きく変わることが分かります。

3.2 ゆとりある生活を続けるには大きな資金が必要

仮に「ゆとりある生活」の水準である月約39万円の支出が続くとすると、年間では約470万円になります。

これが25年間続く場合、必要な生活費は単純計算で1億円を超える水準になります。もちろん実際には年金収入があるため、すべてを貯蓄でまかなうわけではありませんが、生活水準によって必要な資金の規模は大きく変わります。

3.3 貯蓄3000万円は“生活の差”を埋める資金ともいえる

こうして見ると、老後資金としての貯蓄は生活費そのものをすべて支えるというより、生活水準によって生じる差を補う役割を持つとも考えられます。

例えば、年金収入と最低限の生活費で家計がほぼ成り立つ場合でも、旅行や趣味などを楽しむ「ゆとり」の部分は貯蓄の取り崩しで支えるケースが多くなります。

老後資金を考える際には、「いくら貯めたか」という総額だけでなく、どの程度の生活水準を維持したいのかという視点から資金の使い方を考えていくことも重要といえるでしょう。