2月は2か月に一度の年金支給月です。

今回の支給額を確認し、ご自身の家計状況と照らし合わせて、今後の生活設計について改めて考えた方もいらっしゃるのではないでしょうか。

特に、現役時代と比べて収入が限られる老後においては、「年金だけで生活できるのか」「他の人はどのくらいの年金をもらっているのか」といった疑問は尽きないものです。

この記事では、日本の公的年金制度の基本的な仕組みから、最新の平均受給額、そして年金生活を送る高齢者世帯のリアルな家計収支まで、さまざまなデータを基に詳しく解説していきます。

ご自身の状況と比較しながら、将来の安心した生活に向けたヒントを見つけていただければ幸いです。

日本の公的年金の「2階建て」構造とは

日本の公的年金制度は、「国民年金」と「厚生年金」から成り立っており、しばしば「2階建て」構造と表現されます。

1階部分:国民年金(基礎年金)の仕組み

最初に、制度の1階部分にあたる「国民年金」について見ていきましょう。

国民年金は、原則として日本国内に住む20歳以上60歳未満のすべての人が加入する制度です。

保険料は全国で一律となっており、毎年度見直しが行われます。

参考までに、2025年度の月額保険料は1万7510円です。

40年間すべての保険料を納付した場合、65歳から満額の老齢基礎年金を受け取ることができ、2025年度の月額は6万9308円です。

保険料の未納期間がある場合は、その期間に応じて支給額が減額される仕組みになっています。

2階部分:厚生年金の仕組み

次に、2階部分に相当する厚生年金制度について解説します。

この制度の加入対象者は、会社員や公務員のほか、特定適用事業所で働くパートタイマーなど、特定の要件を満たした方々です。

厚生年金は国民年金に上乗せして加入する形になるため、この構造が「2階建て」と呼ばれる理由です。

国民年金とは異なり、厚生年金の保険料は個人の給与水準に応じて決まるため、収入が多いほど保険料も高くなります。

ただし、保険料には上限が設定されており、一定以上の収入がある方は同額の保険料となります。

将来受け取る年金額は、厚生年金への加入期間や納付した保険料額によって変動するため、受給額には個人差が生じるのが大きな特徴です。

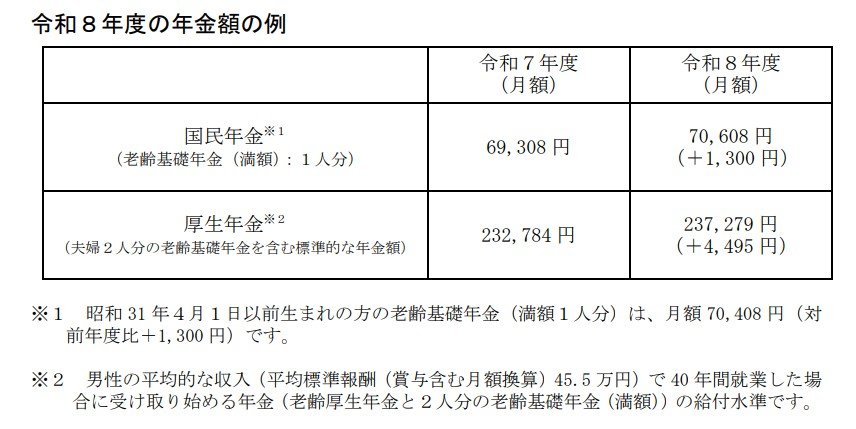

2026年度における年金額の改定について

公的年金の支給額は、物価や賃金の変動を考慮して毎年見直されます。

2026年1月23日には、2026年度の年金額が厚生労働省より公表されました。

厚生労働省「令和8年度の年金額改定についてお知らせします」によると、2025年度と比較して、国民年金(基礎年金)は1.9%、厚生年金(報酬比例部分)は2.0%の引き上げとなる見込みです。

2026年度の国民年金・厚生年金の支給額例

- 国民年金(老齢基礎年金(満額):1人分):7万608円(+1300円)

- 厚生年金(夫婦2人分):23万7279円(+4495円)

※昭和31年4月1日以前に生まれた方の老齢基礎年金の満額は月額7万408円(対前年度比+1300円)です。

※厚生年金の金額は、男性が平均的な収入(平均標準報酬45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準を想定しています。

厚生年金と国民年金の平均月額と受給額分布

多くの方が気になる「厚生年金」と「国民年金」の平均的な月額はどのくらいなのでしょうか。

ここでは、厚生労働省の資料を基に、60歳から90歳以上の全受給権者を対象とした「平均年金月額」と「受給額の分布」を見ていきます。

「厚生年金」の男女別平均年金月額

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金受給権者(国民年金の額を含む)の平均年金月額は以下の通りです。

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

「厚生年金」の受給額分布(1万円ごと)

同資料によると、受給額ごとの人数分布は以下のようになっています。

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

厚生年金の平均月額は全体で15万289円ですが、男女間で見ると男性が16万9967円、女性が11万1413円と、約6万円の差があることがわかります。

「国民年金」の男女別平均年金月額と受給額分布

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、国民年金受給権者の平均年金月額は以下の通りです。

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

「国民年金」の受給額分布(1万円ごと)

同資料から、受給額ごとの人数分布も確認できます。

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均月額は5万9310円で、男女別では男性が6万1595円、女性が5万7582円という結果でした。

受給額の分布を見ると、「6万円以上~7万円未満」の層が最も多く、多くの人が満額に近い年金を受け取っていることが推測されます。

65歳以上の無職夫婦世帯における家計の収支状況

この章では、65歳以上の無職である夫婦世帯と単身世帯の1か月あたりの家計収支を比較します。

データは、総務省が公表している「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」を基にしています。

65歳以上・無職夫婦世帯の収入

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、収入の平均は以下の通りです。

- 実収入:25万2818円

- うち社会保障給付:22万5182円(主に年金)

65歳以上・無職夫婦世帯の支出

同調査によると、支出の平均は以下の通りです。

- 実支出:28万6877円

- うち消費支出:25万6521円

消費支出は、一般的に「生活費」と呼ばれる部分です。

その内訳は以下のようになっています。

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- うち諸雑費:2万2125円

- うち交際費:2万3888円

- うち仕送り金:1040円

また、税金や社会保険料などの非消費支出は3万356円で、その内訳は次の通りです。

- 直接税:1万1162円

- 社会保険料:1万9171円

このモデルケースの夫婦世帯では、1か月の実収入25万2818円に対して支出の合計が28万6877円となり、毎月3万4058円の赤字が発生している計算になります。

65歳以上の無職単身世帯における家計の収支状況

次に、単身世帯の家計収支についても同様に見ていきましょう。

65歳以上・無職単身世帯の収入

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、収入の平均は以下の通りです。

- 実収入:13万4116円

- うち社会保障給付:12万1629円(主に年金)

65歳以上・無職単身世帯の支出

同調査によると、支出の平均は以下の通りです。

- 支出:16万1933円

- うち消費支出:14万9286円

消費支出の具体的な内訳は次のようになっています。

- 食料:4万2085円

- 住居:1万2693円

- 光熱・水道:1万4490円

- 家具・家事用品:6596円

- 被服及び履物:3385円

- 保健医療:8640円

- 交通・通信:1万4935円

- 教育:15円

- 教養娯楽:1万5492円

- その他の消費支出:3万956円

- うち諸雑費:1万3409円

- うち交際費:1万6460円

- うち仕送り金:1059円

非消費支出の平均額は1万2647円でした。

- 直接税:6585円

- 社会保険料:6001円

この単身世帯のケースでは、1か月の実収入13万4116円に対し、支出合計は16万1933円となり、毎月2万7817円の赤字という結果でした。

国民年金の受給額を増やす「付加年金」という選択肢

働き方が多様化する現代において、フリーランスや自営業者など、厚生年金に加入しない働き方を選ぶ人が増えています。

しかし、国民年金のみの受給となる場合、老後の年金額が少なくなる傾向が見られます。

そこで今回は、国民年金の受給額を増やすための一つの方法として「付加保険料の納付」について解説します。

付加年金とは、定額の国民年金保険料(2025年度は1万7510円)に加えて「付加保険料(月額400円)」を支払うことで、将来受け取る年金額を上乗せできる制度です。

付加保険料を納付できる対象者

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

付加保険料を納付できない方

- 国民年金保険料の納付を免除されている方(法定免除、全額免除、一部免除、納付猶予、学生納付特例を含む)

- 国民年金基金に加入している方

個人型確定拠出年金(iDeCo)と付加年金は同時に加入することが可能です。

ただし、iDeCoの掛金によっては併用できないケースもあるため、注意が必要です。

付加保険料を40年間(20歳~60歳)納付した場合のシミュレーション

仮に20歳から60歳までの40年間、付加保険料を納め続けた場合を考えてみましょう。

65歳以降に受け取れる「付加年金額」は、「200円 × 付加保険料納付月数」で計算できます。

- 40年間に納付した付加保険料の総額:19万2000円(400円 × 480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円 × 480カ月)

40年間で納付する付加保険料の合計は19万2000円です。

一方で、年間の年金受給額に9万6000円が上乗せされるため、わずか2年で元が取れる計算になります。

まとめ

今回は、公的年金の仕組みから平均受給額、そして年金生活者の家計収支まで、具体的なデータと共に解説しました。

平均値を見ると、年金収入だけでゆとりある生活を送ることは簡単ではない現実が浮かび上がります。

特に、記事で紹介した高齢者無職世帯の家計収支では、夫婦世帯・単身世帯ともに毎月赤字となっており、年金以外の収入源や貯蓄の取り崩しが必要な状況がうかがえます。

ご自身の年金見込額や家計状況と照らし合わせ、将来の生活設計を具体的に考えるきっかけにしていただければ幸いです。

まずは「ねんきんネット」などでご自身の年金記録を確認し、将来受け取れる金額を把握することから始めてみてはいかがでしょうか。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 日本年金機構「国民年金付加年金制度のお知らせ」

石津 大希