4. 高齢期に向けた資金準備のポイント

次に、高齢期に向けて資金を準備する際のポイントを3つご紹介します。

それぞれチェックして、老後に向けて計画的に資金を準備しましょう。

4.1 税制優遇制度を活用する

4/5

takasu/shutterstock.com

NISAやiDeCoなど、税制面で優遇を受けながら資産を運用できる制度の有効活用も検討してみましょう。

税負担を軽減できる分、効率的に資産運用を行えます。

NISAは、一定枠内で購入した金融商品の利益がすべて非課税となる制度です。

非課税期間は無期限となっているため、老後まで運用を続けても税金がかかりません。

iDeCoは「運用益が非課税で再投資される」「掛金が全額所得控除になる」「受取時にも控除が適用される」といったメリットがあります。

自分で老後の年金を準備する「私的年金制度」の一種であるため、高齢期に向けた資金準備に適した制度です。

こうした制度を上手く活用し、税金の負担を軽減させながら資産を運用していくと良いでしょう。

4.2 時間を味方につける

資産運用においては、時間を味方につけることも大切です。

運用する期間が長くなるほど、利益が新たな利益を生み出す「複利効果」の恩恵を受けやすくなります。

例えば、100万円を年利3%で運用するとします。

1年目の利益は「100万円×3%=3万円」ですが、この3万円を再投資すると2年目は「103万円×3%=3万900円」となり、前年よりも利益が増えます。

さらに年数を重ねるほど、得られる利益が増えていきます。

このように、利益を再投資することで次に得られる利益が雪だるま式に増えていく仕組みのことを「複利効果」と呼びます。

もちろん毎年必ず利益を得られるわけではありませんが、年数を重ねるごとに複利効果の影響で資産増加のスピードが加速する期待が持てます。

すぐに大きな利益を得ようとするのではなく、時間を味方につけてじっくりと資産を運用していきましょう。

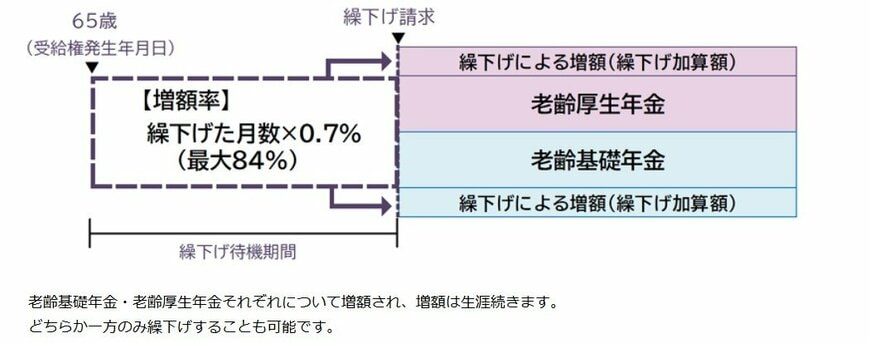

4.3 年金の繰下げ受給を検討する

厚生年金・国民年金の繰下げ受給を検討するのもひとつの手です。

繰下げ受給とは、本来65歳から受け取れる年金の受給タイミングを遅らせることができるしくみです。

繰下げ受給は66歳から75歳まで可能で、繰り下げた期間に応じて年金額が増額されます。

「繰り下げた月数×0.7%(最大84%)」で増額され、増額率は一生変わりません。

65歳以降に働く予定があったり、しばらくは貯蓄で生活できる見込みがあったりする場合は、繰下げ受給による年金の増額を検討してみるのも良いでしょう。