2月に入り、寒さも本格的になってきました。

新年の目標として「今年こそ貯蓄を頑張る」と決意した方も、具体的な行動に移しはじめる時期ではないでしょうか。

将来のライフプランを設計する上で、老後資金は重要なテーマとなります。

しかし、老後と聞くと「まだ先のこと」と感じてしまい、「一体いくら貯蓄すれば良いのか見当もつかない」と悩む方も少なくありません。

特に40~50歳代は、教育費や住宅ローンなどの負担が重なる一方で、定年退職が現実味を帯びてくる年代です。

だからこそ、老後について具体的に考えることが大切になります。

この記事では、40~50歳代の貯蓄額について、実態に近いとされる「中央値」と「平均値」を世帯別にご紹介します。

さらに、「老後に不安を感じる人」と「安心して過ごせる人」の違いはどこにあるのか、そのポイントを詳しく解説していきます。

1. 40~50歳代・単身世帯の貯蓄事情|平均と中央値から実態を探る

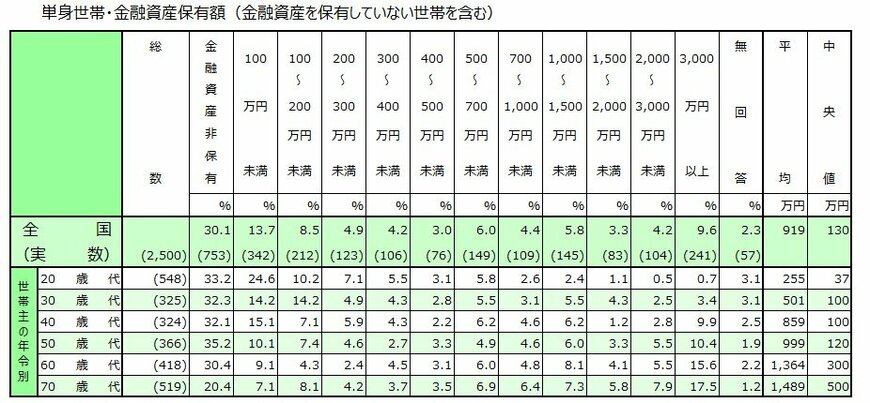

はじめに、金融経済教育推進機構「2025年家計の金融行動に関する世論調査」を基に、単身世帯の貯蓄額から確認していきましょう。

1.1 40歳代単身世帯の貯蓄額:平均859万円、中央値100万円

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

- 平均:859万円

- 中央値:100万円

金融経済教育推進機構「2025年家計の金融行動に関する世論調査」によると、40歳代単身世帯の平均貯蓄額は859万円ですが、中央値は100万円と大きな乖離が見られます。

これは、一部の高額資産保有者が平均値を引き上げていることを示唆しています。

分布を見ると、金融資産を保有していない層や、貯蓄が100万円未満の層も一定数いることがわかります。