2月は2か月に一度の年金支給月ですね。

「自分の年金はいつから、いくらもらえるのだろう」「周りの人はどのくらいもらっているのかな」と、気になっている方も多いのではないでしょうか。

老後の生活を支える大切な収入源である公的年金ですが、その金額は現役時代の働き方や加入期間によって一人ひとり異なります。

この記事では、日本の公的年金の基本的な仕組みから、厚生年金と国民年金の平均受給額を年齢別にまとめた一覧表、さらにライフコース別のモデルケースまで、最新の公的データをもとに詳しく解説します。

ご自身の将来設計を考える上で、ひとつの目安としてお役立てください。

1. 日本の公的年金の仕組みはどうなっている?基本の2階建て構造を解説

日本の公的年金は「2階建て構造」と表現されることがあります。

これは、年金制度が「1階部分の国民年金(基礎年金)」と「2階部分の厚生年金」で構成されているためです。

1.1 【1階部分】国民年金の概要

- 加入対象者:原則として日本国内に住む20歳以上60歳未満のすべての方

- 年金保険料:国民年金保険料は全員一律ですが、年度ごとに改定されます(2025年度月額:1万7510円)

- 受給額:保険料を40年間すべて納付すると満額を受け取れます(2025年度月額:6万9308円)

国民年金の加入者は、働き方などに応じて第1号から第3号の3種類に区分されます。

このうち、会社員や公務員である第2号被保険者は、後述する厚生年金に加入します。厚生年金の保険料を納めている方は、国民年金の保険料を別途支払う必要はありません。

また、第2号被保険者に扶養されている配偶者である第3号被保険者も、個別に保険料を納付する義務はありません。

1.2 【2階部分】厚生年金の概要

- 加入対象者:会社員や公務員など。パートタイマーの方でも、特定適用事業所(※1)で働き、一定の要件を満たす場合は国民年金に上乗せして加入します

- 年金保険料:収入(給与や賞与)に応じて保険料が変動します。ただし、保険料計算の基となる収入には上限が設けられています(※2)

- 受給額:加入していた期間や納めた保険料額によって、個人差が生じます

※1 特定適用事業所:1年のうち6カ月以上、厚生年金保険の被保険者(短時間労働者や共済組合員は除く)の総数が51人以上となる見込みの企業などを指します。

※2 厚生年金の保険料額:毎月の給与にあたる「標準報酬月額(上限65万円)」と、賞与にあたる「標準賞与額(上限150万円)」に共通の保険料率を掛けて算出されます。

2. 【年齢別一覧】60歳から90歳以上の厚生年金受給額

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」のデータに基づき、年齢ごとの「平均年金月額」を一覧表で見ていきましょう。

はじめに、厚生年金(国民年金部分を含む)の平均受給月額を年齢別に確認します。

2.1 60歳代(60〜69歳)の厚生年金・平均月額

- 60歳:9万9664円

- 61歳:10万4455円

- 62歳:10万9323円

- 63歳:6万8758円

- 64歳:8万3901円

- 65歳:14万9862円

- 66歳:15万2378円

- 67歳:15万2356円

- 68歳:15万2709円

- 69歳:15万1284円

※65歳未満で厚生年金を受給している方には、特別支給の老齢厚生年金のうち報酬比例部分のみを受け取っている方も含まれます。これは、定額部分の支給開始年齢が段階的に引き上げられているためです。

2.2 70歳代(70〜79歳)の厚生年金・平均月額

- 70歳:15万455円

- 71歳:14万8371円

- 72歳:14万6858円

- 73歳:14万5583円

- 74歳:14万7774円

- 75歳:15万1410円

- 76歳:15万1241円

- 77歳:15万962円

- 78歳:15万862円

- 79歳:15万3115円

2.3 80歳代(80〜89歳)の厚生年金・平均月額

- 80歳:15万3729円

- 81歳:15万5460円

- 82歳:15万7744円

- 83歳:15万9994円

- 84歳:16万2555円

- 85歳:16万3947円

- 86歳:16万5577円

- 87歳:16万5557円

- 88歳:16万6200円

- 89歳:16万6767円

2.4 90歳以上の厚生年金・平均月額

- 90歳以上:16万4027円

原則的な年金受給開始年齢である65歳以降に注目すると、厚生年金の平均月額は14万円台から16万円台で推移していることがわかります。

また、年齢が上がるにつれて、平均額が緩やかに上昇していく傾向が見られます。

3. 【年齢別一覧】60歳から90歳以上の国民年金受給額

次に、国民年金(老齢基礎年金)について、年齢別の平均受給月額を確認します。

3.1 60歳代(60〜69歳)の国民年金・平均月額

- 60歳:4万5186円

- 61歳:4万6371円

- 62歳:4万7784円

- 63歳:4万7258円

- 64歳:4万7896円

- 65歳:6万1240円

- 66歳:6万1369円

- 67歳:6万1345円

- 68歳:6万1293円

- 69歳:6万978円

※65歳未満で国民年金(老齢基礎年金)を受給している方は、繰上げ受給を選択された方です。

3.2 70歳代(70〜79歳)の国民年金・平均月額

- 70歳:6万1011円

- 71歳:6万770円

- 72歳:6万234円

- 73歳:6万32円

- 74歳:5万9813円

- 75歳:5万9659円

- 76歳:5万9555円

- 77歳:5万9349円

- 78歳:5万9124円

- 79歳:5万8676円

3.3 80歳代(80〜89歳)の国民年金・平均月額

- 80歳:5万8623円

- 81歳:5万8269円

- 82歳:5万8003円

- 83歳:5万7857円

- 84歳:5万9675円

- 85歳:5万9425円

- 86歳:5万9228円

- 87歳:5万9204円

- 88歳:5万8756円

- 89歳:5万8572円

3.4 90歳以上の国民年金・平均月額

- 90歳以上:5万5633円

原則として年金の受給が始まる65歳以降で見ると、国民年金(老齢基礎年金)の平均月額は5万円台から6万円台で推移していることがわかります。

4. 厚生年金と国民年金の受給額分布を1万円刻みで見る

平均額だけでなく、実際にどのくらいの金額を受け取っている人が多いのかも気になるところです。

ここでは、厚生労働省の同資料から、60歳から90歳以上のすべての受給者を対象とした「平均年金月額」と「受給額の分布」を詳しく見ていきます。

4.1 厚生年金の男女別・平均月額

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金の金額を含みます。

4.2 厚生年金の受給額分布(1万円刻み)

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

厚生年金の平均月額は全体で15万289円ですが、男女別に見ると男性が16万9967円、女性が11万1413円と、約6万円の差があることがわかります。

4.3 国民年金の男女別・平均月額と受給額分布

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

4.4 国民年金の受給額分布(1万円刻み)

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均月額は全体で5万9310円です。男女別では、男性が6万1595円、女性が5万7582円と、厚生年金ほどの大きな差は見られません。

受給額の分布を見ると、「6万円以上~7万円未満」の層が最も多く、多くの方が満額に近い年金額を受け取っていることが推測されます。

5. ライフコース別で見る厚生年金・国民年金の受給額モデル

年金額は個人差が大きいため、平均額だけでは実態が見えにくい側面があります。

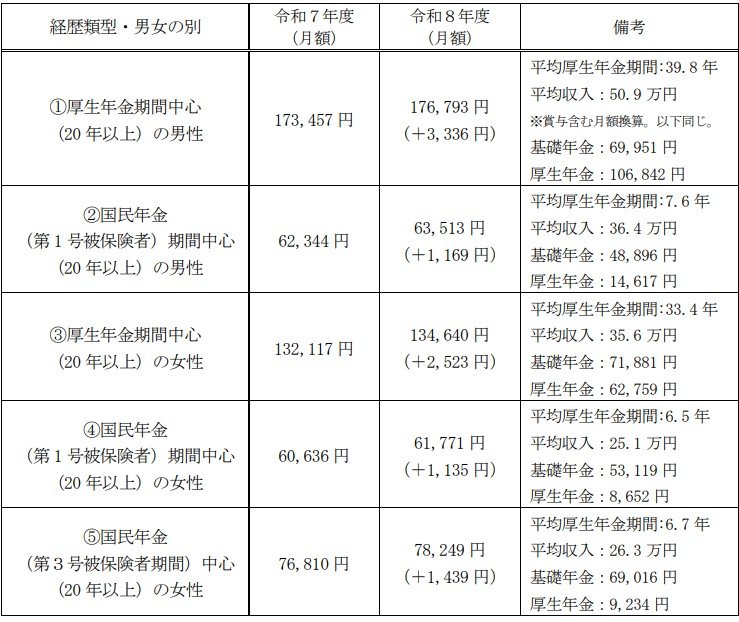

そこで、厚生労働省が2026年1月23日に公表した「多様なライフコースに応じた年金額の例」を参考に、働き方のモデルケースごとの年金目安額を紹介します。

この資料では、年金加入歴を5つのパターン(男性2、女性3)に分け、それぞれの概算額が示されています。

5.1 ケース①:厚生年金加入が中心の男性

《年金月額》17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円(賞与を含む月額換算。以下同様)

- 基礎年金:6万9951円

- 厚生年金:10万6842円

5.2 ケース②:国民年金加入が中心の男性

《年金月額》6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

5.3 ケース③:厚生年金加入が中心の女性

《年金月額》13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

5.4 ケース④:国民年金加入が中心の女性

《年金月額》6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

5.5 ケース⑤:第3号被保険者期間が中心の女性

《年金月額》7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

これらのモデルケースから、厚生年金の加入期間の長さや現役時代の平均収入が、将来の年金月額に大きく影響することがわかります。

特に、現役時代に国民年金と厚生年金のどちらに主として加入していたかによって、老後の受給額が大きく異なることが見て取れます。

6. 年金だけで生活する高齢者世帯はどのくらい?

現在の高齢者世帯のうち、どの程度の割合が「公的年金のみ」で生活しているのでしょうか。

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」によると、高齢者世帯(※)の平均的な所得のうち、「公的年金・恩給」が63.5%を占めています。次いで、就労による収入である「稼働所得」が25.3%、「財産所得」が4.6%と続きます。

さらに「公的年金・恩給を受給している世帯」に限定すると、総所得のすべてが「公的年金・恩給」である世帯は43.4%にのぼります。

※高齢者世帯:65歳以上の人のみで構成されるか、またはこれに18歳未満の未婚の人が加わった世帯を指します。

6.1 総所得に占める公的年金の割合別・世帯構成

- 公的年金・恩給の割合が100%の世帯:43.4%

- 公的年金・恩給の割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の割合が20%未満の世帯:4.0%

このデータから、半数以上の高齢者世帯が、公的年金以外の何らかの収入源で家計を補っている実態がうかがえます。

7. まとめ

今回は、公的年金の仕組みから年齢別の平均受給額、ライフコース別のモデルケースまで、さまざまなデータをご紹介しました。

厚生年金と国民年金の平均額や分布を見ると、多くの方がどのくらいの年金を受け取っているのか、大まかなイメージが掴めたのではないでしょうか。

一方で、ライフコース別のモデル年金額が示すように、受給額は個人の経歴によって大きく変わります。

ご自身の正確な年金見込額を知るためには、日本年金機構の「ねんきんネット」や、毎年誕生月に送られてくる「ねんきん定期便」で確認することが大切です。

公的年金を老後生活の土台としつつ、就労収入や資産運用など、他の選択肢も視野に入れて、ご自身に合ったライフプランを検討してみてはいかがでしょうか。