2019年4月24日に行われた、中外製薬株式会社2019年12月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:中外製薬株式会社 上席執行役員 CFO 板垣利明 氏

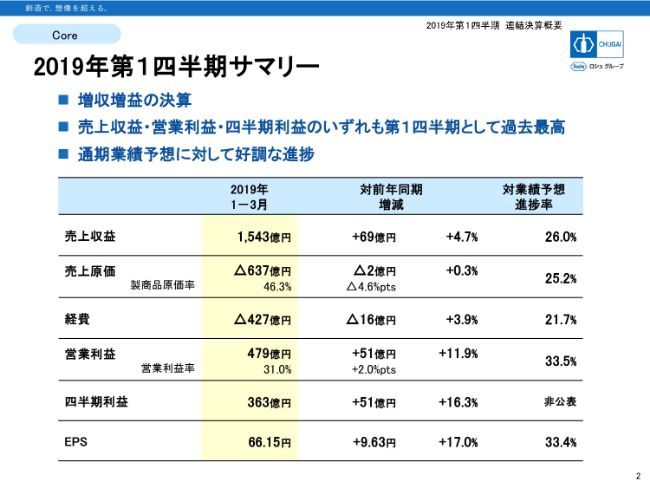

2019年第1四半期サマリー

板垣利明氏:板垣でございます。遅い時間からのテレカンファレンスにご参加いただきまして、ありがとうございます。まず、今回の説明資料についてですが、一部、これまでと表記の仕方などを変えています。また、これまでは本編にあったスライドをAppendixに移したり、新たに付けているスライドなどもございますので、都度補足説明しながら進めていきたいと思います。最後までお付き合いのほど、よろしくお願いいたします。

それでは、スライドの2ページをご覧ください。こちらは、従来のものよりシンプルに見やすくした1ページサマリーです。この第1四半期は増収増益の決算で、とくに利益においてはダブルディジットの成長となりました。売上収益・営業利益・四半期利益のいずれも、第1四半期として過去最高の実績でした。

また、期初に公表した通期業績予想に対しての進捗は好調で、営業利益で見ますと33.5パーセントの進捗となっており、力強いスタートを切れた第1四半期だといえます。

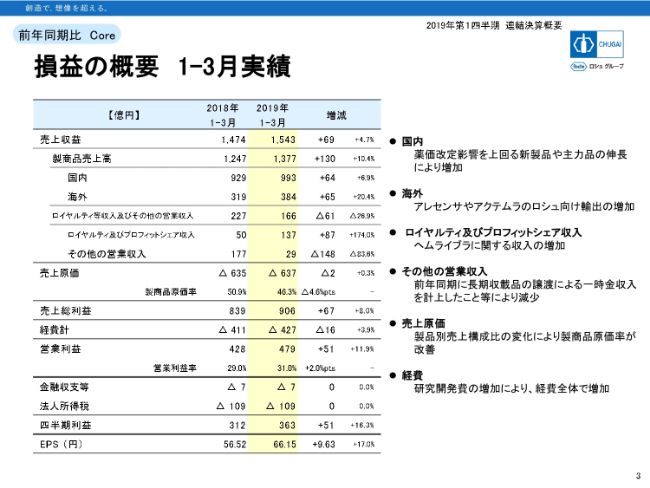

損益の概要 1-3月実績

それでは、3ページから詳細を見ていきたいと思います。これまでですと、このページの前に、IFRS実績からCore実績への調整を説明しているスライドを入れていたのですが、調整内容が変わり映えしませんので、今回からそのスライドはAppendixに移しています。したがいまして、3ページから直ちにCoreベース別の損益のスライドになっています。

それでは、上から順に見てまいります。売上収益は1,543億円で、前年同期比でプラス69億円、4.7パーセントの増収でした。そのうち、製商品の売上高が1,377億円で、130億円の増収、10.4パーセントの成長となっています。製商品売上の増収130億円の内訳は、国内がプラス64億円、海外がプラス65億円となっていまして、国内外とも順調に伸びています。

これまでは、タミフルを国内売上から除いて別に表記していましたが、需要性が低くなりましたので、国内に含めています。国内は、昨年(2018年)4月の薬価改定により、当社は6.7パーセントの引き下げがありました。その点を勘案しますと、この第1四半期はボリュームベースで10パーセントを超える成長だったといえます。テセントリクやヘムライブラといった新製品と、アレセンサ、パージェタ、アクテムラ、エディロールなどの主力品が堅調に売上を伸ばしています。

海外は、アレセンサとアクテムラのロシュ向け輸出が好調で、20.4パーセントの増収となっています。ロイヤルティ等収入とその他の営業収入は、ヘムライブラのロイヤルティ収入などが増加しましたが、一方で、昨年第1四半期には長期収載品譲渡による一時金収入がありましたので、その他の営業収入がその分大きく減りました。ネットすると61億円の減収です。

原価率は、プロダクトミックスの変化……つまり、自社品の売上は大きく伸びましたので、46.3パーセントとなり、前年同期の50.9パーセントから大きく改善しています。製商品売上高が130億円増えたのに対し、売上原価は2億円しか増えていません。経費は後ほど内訳を見ていきますが、研究開発費の伸びを、他の費用の削減で一部吸収し、経費全体では16億円の増加となっています。

営業利益は11.9パーセントの増益で、479億円の実績。営業利益率は31.0パーセントになりました。営業外の金融収支などと法人所得税は、いずれも前年からの増減はありません。

結果として、四半期利益の増益額は、営業利益の増益額と同じプラスの51億円で、増益率は16.3パーセントとなりました。

EPSは、株数には大きな変化がないのですが、フランスのサノフィ・アベンティス社との合弁会社を100パーセント子会社化したことから、今期からは当期利益の全額が当社株主の持分となります。これにより、EPSはさらに改善し、17パーセントの成長となります。

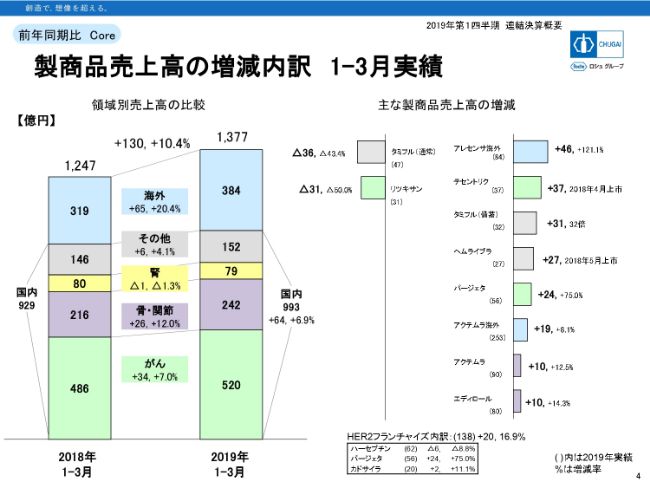

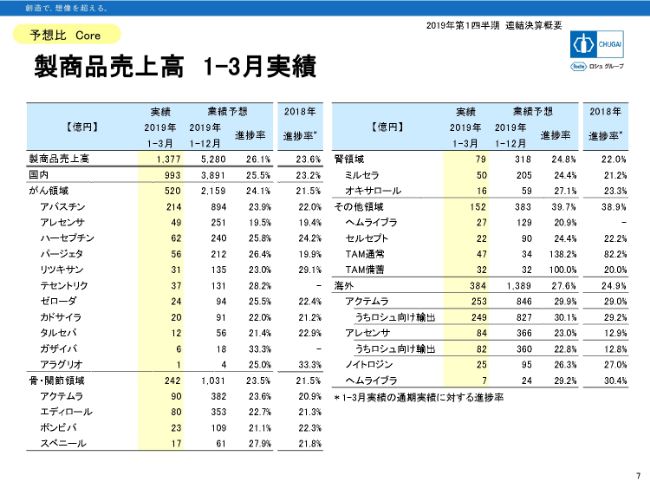

製商品売上高の増減内訳 1-3月実績

4ページは、いつもどおりの製商品売上高の増減内訳です。領域別に増減をまとめた左のグラフをご覧ください。一番上の青いボックスが海外で、海外にある販売子会社の現地売上高と輸出高の合計です。384億円の実績で、前年同期から20.4パーセント増加しました。

右(のグラフ)では、個別製品を増減額が大きい順に並べています。一番売上を増やしたのがアレセンサ海外で、(前年同期比で)46億円の増加、成長率は121.1パーセントです。また、下から3つ目のアクテムラ海外も8.1パーセント成長しています。

左のグラフに戻っていただきまして、国内全体では(前年同期比で)プラス64億円、6.9パーセントの増収でした。一番下の緑色のボックスのがん領域は7.0パーセントの増収です。個別製品で見ていただきますと、一番右のグラフの上から2つ目にあります、昨年(2018年)4月に上市したテセントリク、そして真ん中あたりにあるパージェタが75.0パーセントを提供しています。

一方、減収となった製品にはリツキサンがあります。リツキサンは、昨年、バイオシミラー品が出てきていまして、新薬創出加算の変換により、薬価が26.2パーセントも引き下げられましたので、売上が半減しています。また、(スライドの)右下にHER2フランチャイズの内訳を掲載していますが、ハーセプチンも、新薬創出加算の変換による20.4パーセントの薬価引き下げの影響で、売上が減少しています。

次に、(左のグラフの)紫色の骨・関節領域は(前年同期比で)12.0パーセントの2桁成長でした。製品では、右下の2つ、アクテムラエディロールといった自社品が引き続き売上を伸ばしています。

(左のグラフの)黄色の腎領域は(前年同期位で)1.3パーセントの減収です。個別製品の記載はございませんが、オキサロールが昨年の薬価改定の影響で微減となっています。最後に、(左のグラフの)灰色のその他領域は(前年同期比で)4.1パーセントの成長でした。

製品では、厚労省によるタミフルのドライシロップの備蓄分で31億円の増加。そして、昨年5月に上市したヘムライブラ国内の売上が27億円になりました。一方、タミフル(通常)は競合品やジェネリック品の影響もあり、36億円の売上減少となっています。

また、太陽ファルマへ譲渡した製品の多くがその他領域に分類されていますので、ヘムライブラの国内増収寄与分が、これら長期収載品の減少によりネットアウトされています。

これまでですと、タミフルの売上推移のスライドがあったのですが、他製品と同様に国内売上に含めましたので、今回からスライドは作成していません。

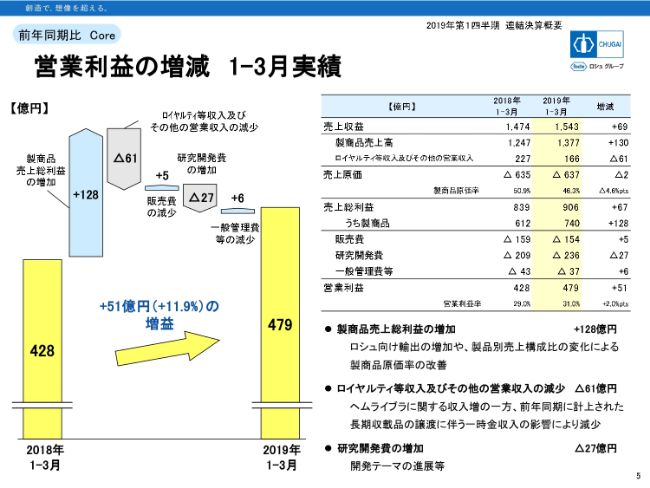

営業利益の増減 1-3月実績

5ページは、営業利益の増加を要素分解したものでございます。左のグラフから見てください。第1四半期は前年同期より51億円の増益だったわけですが、製商品の売上総利益だけで128億円も増加しています。

こちらはご案内のとおり、プロダクトミックスによる原価率の改善で売上が130億円増加したのに対し、原価は2億円しか増えていないということで、その差分の128億円がそのまま利益に寄与しています。

次に、ロイヤルティ等収入及びその他の営業収入は61億円の減益でした。これもご説明したとおりです。また、(スライドの)右下のブレットポイントの2つ目に、その理由が書いてあります。

次に経費です。3つに分けていまして、販売費が5億円、一般管理費が6億円、それぞれ減っています。販売費(の減少)は、円高の影響により、海外販社の経費を円換算すると減少しているということ(が要因です)。一般管理費の減少は、法務費用や、その他の諸経費の減少によるものです。一方、研究開発費は、開発テーマの進展をはじめとして積極的に投資を進めていますので、27億円の増加となりました。

なお、期初に公表しております通期の予想でも、研究開発費は年間で78億円の増加を見込んでおり、この第1四半期の増加額はほぼ計画どおりです。その通期予想に対しての進捗状況を、次のスライドで見ていきたいと思います。

損益の概要 1-3月実績

通期予想に対する第1四半期実績の進捗率は、まず(スライドの表の)売上収益、それから売上原価を見ていただきますと、25〜26パーセントとなっています。経費は21.7パーセント、営業利益とEPSは約33パーセントとなっておりまして、その右(の列)に昨年の同時期の進捗がありますが、ほぼ同じ水準となっております。

しかし、上から真ん中あたりの行にあります「その他の営業収入」の昨年の進捗率を見ていただきますと、63.4パーセントとなっております。これは長期収載品の譲渡による一時金収入が昨年(2018年)1月にあったことの影響です。

一方、今年の第1四半期にはそういった多額の一時金収入がないにもかかわらず、営業利益の進捗率が33.5パーセントと、昨年を上回っております。

今期の進捗率がよい理由としては、2つ挙げられます。まず1点目は、「ロイヤルティ及びプロフィットシェア収入」を見ていただきたいと思いますが、その中にはヘムライブラに関するロイヤルティ収入と、欧州3国でのヘムライブラのプロフィットシェア収入が含まれております。

先週(2019年4月17日)、ロシュが第1四半期の売上を発表しましたが、ヘムライブラがアメリカで、とくにノンインヒビターのところで非常によいスタートを切ったという話がありまして、全世界の売上実績としてはヘムライブラが210ミリオンスイスフランとなっております。

当社が受け取るロイヤルティ収入は、日本を除いた売上で194ミリオンスイスフランということですが、この金額は昨年1年間の日本を除いたヘムライブラのグローバルでの売上とほぼ同じということで、我々が想定した以上のパフォーマンスにあると考えております。したがって、スライドの右側にも書きましたが、ロイヤルティ及びプロフィットシェア収入は、期初想定比で非常に好調に推移しているといえます。

もう1つ、営業利益の進捗がよい理由としましては、国内の売上にあります。昨年は4月に薬価改定がありましたので、第1四半期はその分アドバンテージがあって、23.6パーセントという進捗率でした。それに比べ、今年はすでに25.5パーセントの進捗となっておりまして、昨年同時期に比べて2.3パーセントポイントも進んでおります。国内も予想を上回る好スタートを切れたと思います。

国内売上とヘムライブラ関係の収益が順調ということであります。また、自社品が好調なので、原価率も予想より改善しております。結果として、利益は33パーセント台まで進捗しているということになります。

製商品売上高 1-3月実績

次に、製品別の進捗状況を見ていきたいと思います。まず、(スライドの)左側の(表にある)がん領域ですが、昨年(の進捗率を)2.6ポイント上回り、24.1パーセントの進捗です。

アバスチンはバイオシミラーの年内の発売を予想に織り込んでおりますので、第1四半期の進捗がよく見えますが、想定どおりの進捗になっております。ハーセプチンもバイオシミラーの影響を予想に織り込んでおりますが、いまのところ、バイオシミラーの影響は軽微で、ほぼ計画どおりです。

パージェタは、アジュバントが想定を上回っておりまして、順調な進捗となっております。また、新製品のテセントリク、ガザイバは、年初から年末にかけて成長軌道を描くと予想しておりますが、第1四半期ですでに28.2パーセントと33.3パーセントの進捗ということで、比較的好調に推移しているといえます。

次に、骨・関節領域では、アクテムラが昨年に比べて進捗がよいのですが、これは市場拡大再算定の対象になるという前提で予想を組んでおりますので、23.6パーセントの進捗はほぼ計画どおりです。

次に、(スライドの)右(の表)を見ていただきますと、腎領域のオキサロールは、計画を若干上回る進捗状況です。その他領域では、ヘムライブラの国内において、ノンインヒビターの市場浸透が予想以上に早く、よいスタートを切れたと思います。また、タミフル(通常)は、すでに通期の予想を上回っております。

海外の輸出につきましては、ロットごとの出荷となりますので、四半期ごとに凸凹することから、第1四半期の進捗率だけでよいのか悪いのかを説明することは難しいのですが、ロシュのアレセンサの売上……先週発表しておりますロシュの部分でございますが、地域区分で見ますと、インターナショナルの売上が非常によいと私どもは見ております。第2四半期以降はそれに引っ張られて、当社の輸出も伸びていく可能性があります。

このように、おかげさまで個別に見ても進捗がよい製品が多く、この調子を第2四半期も維持できればという条件ではありますが、通期の売上予想を過達する可能性もあるのではないかと考えております。

本編の説明は以上となりますが、いつもは付けていないAppendixというものがこの後ろに8ページほどありますので、ごく簡単にご紹介させていただきたいと思います。

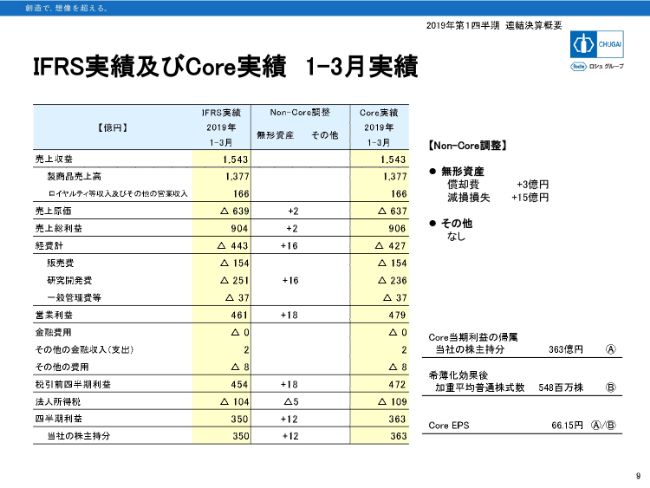

IFRS実績及びCore実績 1-3月実績

まず9ページがNon-Core調整です。これまで本編にあったものですが、こちらに移しました。この第1四半期でのNon-Core調整は18億円ということでございます。

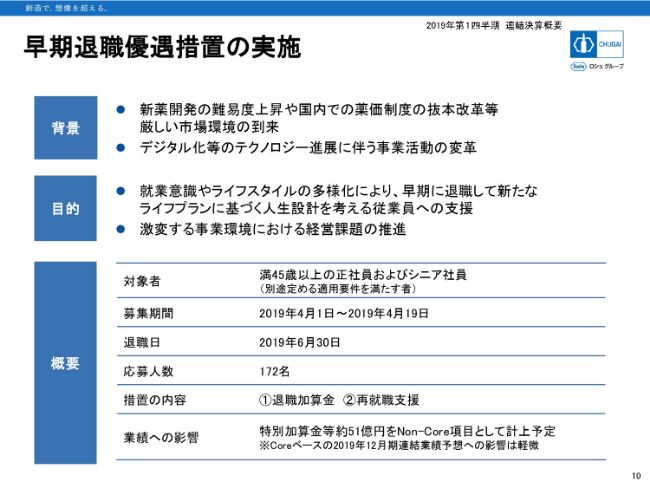

早期退職優遇措置の実施

10ページは、本日(2019年4月)プレスリリースしました、早期退職優遇措置についてまとめたものです。

ポイントとしましては、172名の応募があって、(2019年)6月末に退職するということです。それに伴い、特別加算金などをすべて合わせて約51億円の費用が発生するわけですが、それらはすべて第2四半期に計上するということで、第1四半期には計上しておりません。

そして、いずれもNon-Coreの費用として扱いますので、期初に発表しておりますCoreベースの予想比にはほとんど影響がありません。

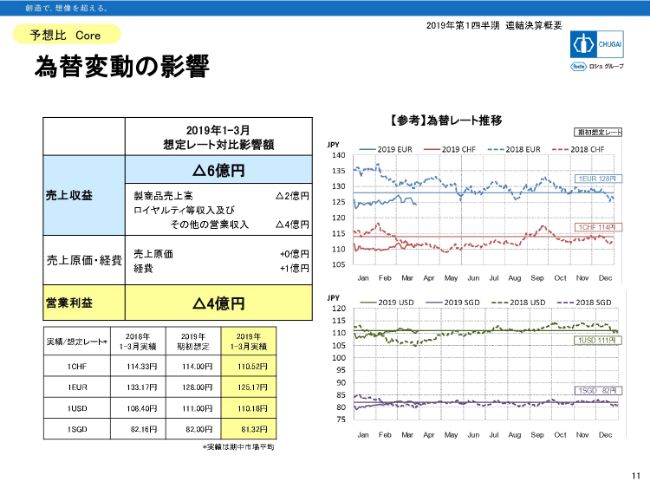

為替変動の影響

11ページは為替変動の影響です。これも、本来は本編にあったものをAppendixに移しました。

ご案内のとおり、外貨建ての多くが前年のうちに為替のヘッジをしておりますので、期中で為替が大きく変動しても、計画に対しての影響はそんなに大きくないということで、この第1四半期は利益に対してマイナス4億円の影響でした。

長くなりましたが、以上で私からの説明を終了します。ご清聴、ありがとうございました。